本日のテーマは『米国株、インフレ懸念は消滅か そろそろ警戒段階へ」です。

マーケットでは最近、「関税は高くなっているものの、物価の上昇はそこまでではないのではないか?」という報道が増えてきています。「インフレはもはや株価にとって警戒すべき材料ではない」という見方も、一部では見られるようになってきました。

ただ、今週はCPIやPPIの発表も控えていますし、今後インフレに対して関税が大きな影響を与える可能性があるとの指摘もあります。私はそろそろ警戒を高める段階に入ってきていると考えており、今回はそういった観点からお話を進めていきます。ぜひ最後までご覧ください。

注目される米国の6月CPI(消費者物価指数)

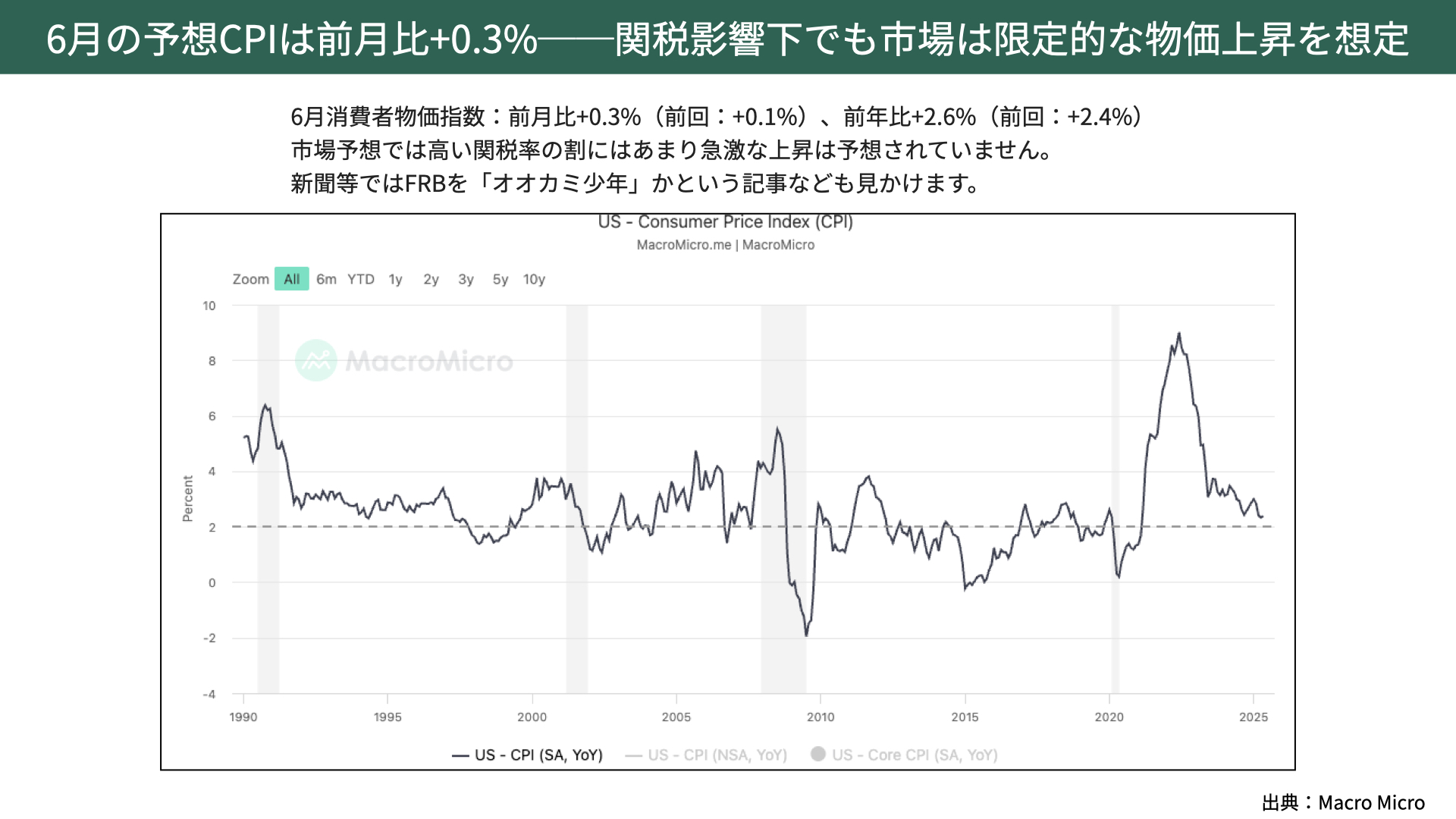

6月の予想CPIは前月比+0.3%―関税影響下でも市場は限定的な物価上昇を想定

最初にこちらの資料をご覧ください。今週火曜日に、6月の米CPIが発表されます。現在、関税は非常に高く設定されていますが、市場では物価上昇はまだまだ限定的だと予想されています。

6月のCPIは前月比+0.3%と予想されています。前月は+0.1%でしたので、多少の上昇は見込まれていますが、これは許容範囲内と言われています。

前年比で見ると、前回は+2.4%で、今回は2.6%の予想となっており、依然として低い水準となっています。

このように、高い関税率の割に急激な上昇になっていないことで、物価はコントロールできており、物価はそこまで上がらないのではともマーケットでは言われています。

また、新聞などではFRBを「オオカミ少年か?」と疑問を呈する記事も見かけます。仮に市場の予想通りにCPIが落ち着いてくるようであれば、当然ながら利下げを進めやすくなり、ゴルディロックス相場ともなり得ます。そこで、本当にCPIが下がってくるのかを、今日は詳しく見ていきたいと思います。

米消費者物価指数が加速する可能性

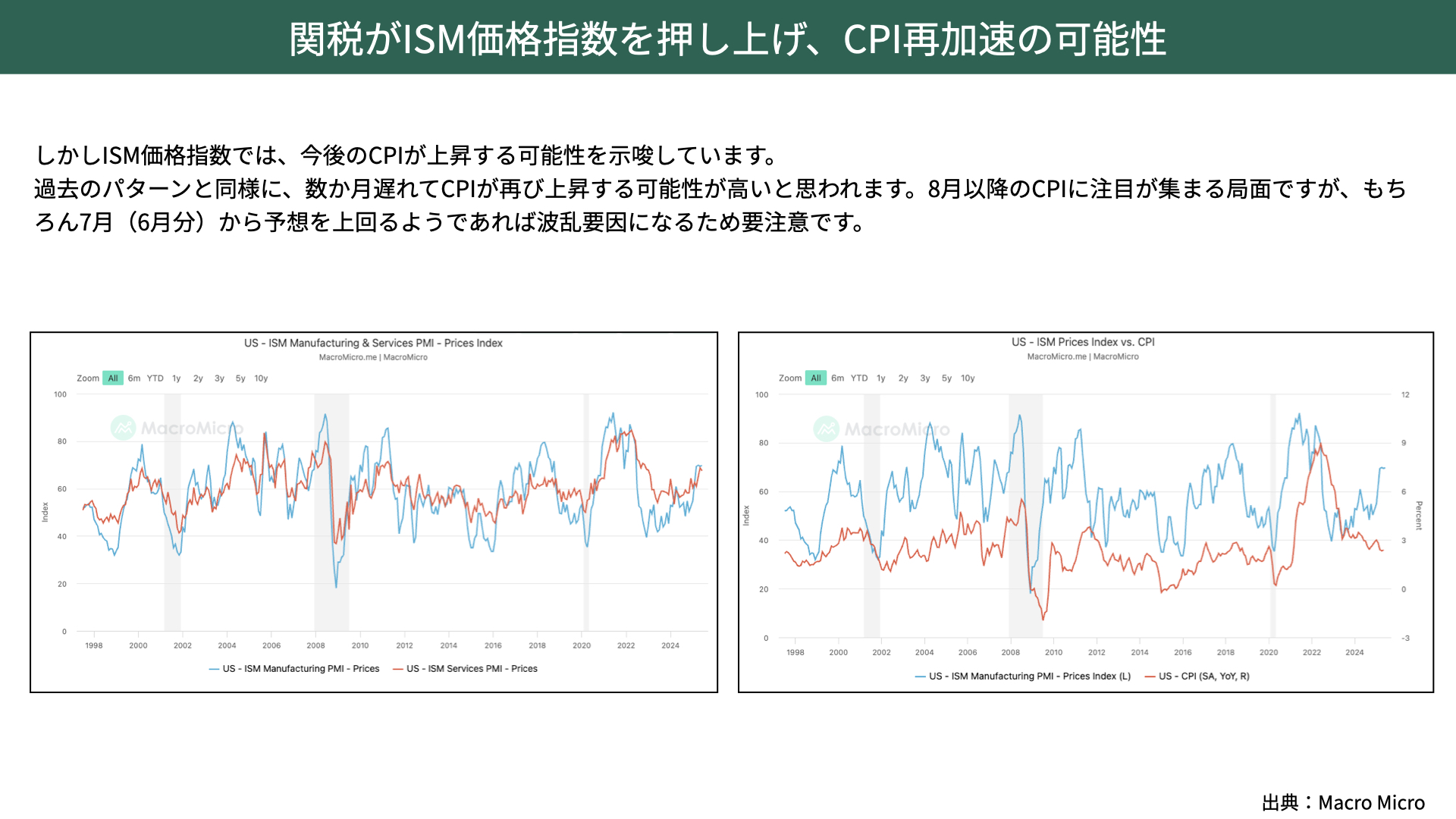

関税がISM価格指数を押し上げ、CPI再加速の可能性

1つ目のポイントは、ISM製造業、非製造業の価格指数です。数値を見ると、今後CPIが再び上昇してくる可能性は十分にあると考えられます。

左の図表をご覧ください。青いチャートと赤いチャートは、それぞれISMの製造業、非製造業における価格指数の推移を示しています。一時期は価格が大きく下がっていましたが、再び上昇に転じている様子がうかがえます。

価格が上昇してくると、どうなるのでしょうか。右側の図表をご覧ください。青いチャートは、ISMの製造業における価格指数です。一方で、赤いチャートはCPIです。青いチャートには、赤に対して「数ヶ月先行する傾向がある」という特徴があります。現在、ISM製造業の価格指数が上昇していることから、しばらくしてCPIも上昇に転じる可能性があるのです。

過去のパターンを踏まえると、価格が上がってくると見ている人が多い状況においては、CPIが上がってくる可能性が十分にあると言えるでしょう。

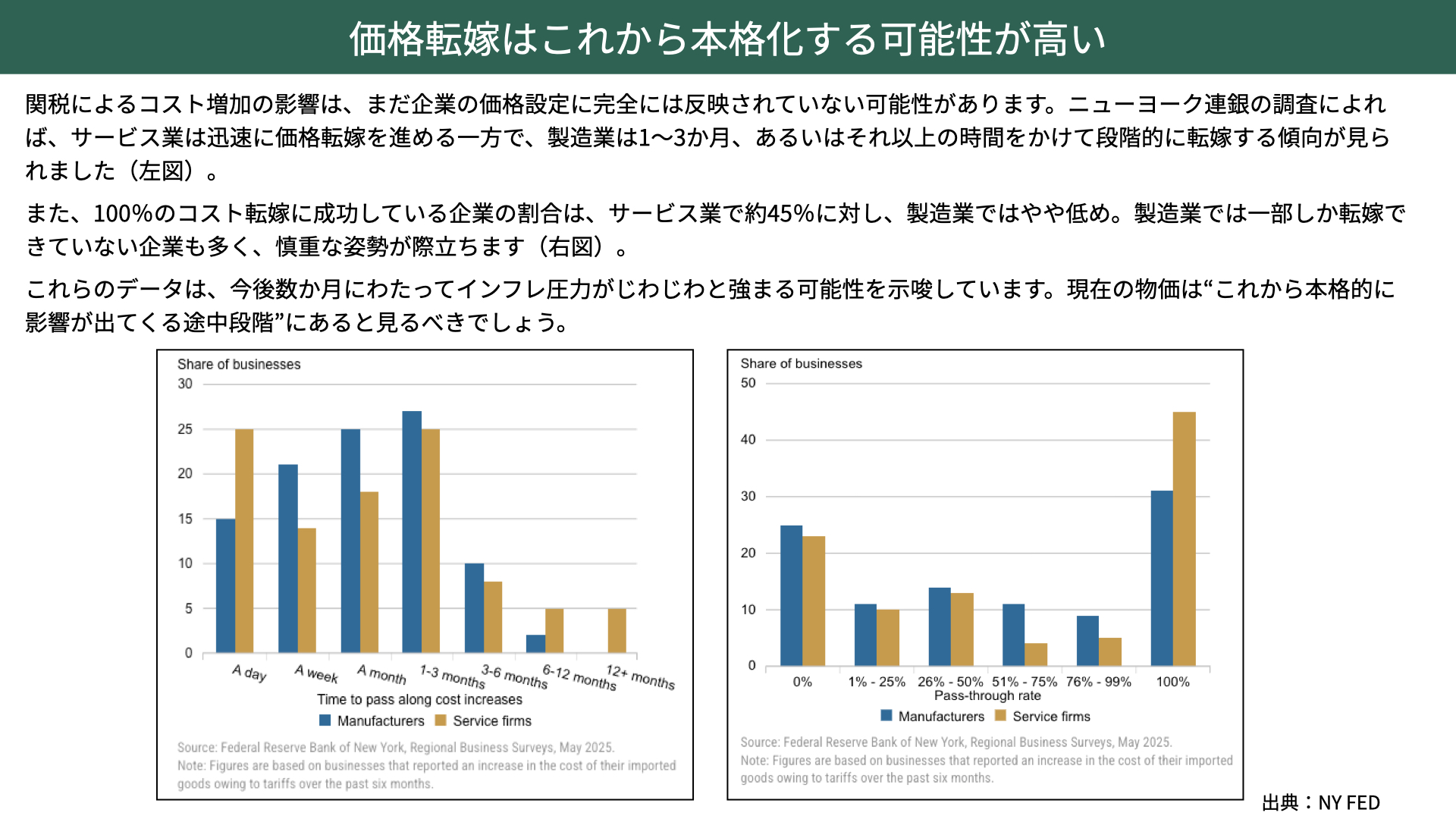

価格転嫁はこれから本格化する可能性が高い

2つ目のポイントは、ニューヨーク連銀の調査です。現時点では、関税が上がったことによる価格転嫁は完全には反映されておらず、これから本格化する可能性があると言われています。

ニューヨーク連銀の調査として、まずは左の図表をご覧ください。企業がどれくらいのスピードで価格転嫁しているか、茶色の棒グラフはサービス業、青の棒グラフは製造業を示しています。サービス業は価格転嫁が1ヶ月以内に行われる傾向がありますが、一方で製造業は1〜3ヶ月後、3〜6ヶ月が多くなっており、これから段階的に価格に反映しているのではと言われています。

右の図表は、コスト転嫁をどのような割合で行うかを示しています。100%価格に反映するケースは、サービス業は40%を超えている一方で、製造業では30%に留まっています。つまり製造業では、まだ価格転嫁が一部しか行われていないのです。

今後数ヶ月のうちに、価格が転嫁されることによって、インフレ圧力がじわじわと強まってくる可能性があると考えられます。今週発表される6月CPIは、こうした価格転嫁の影響がまだ十分に反映されていない可能性があるのです。今回のCPIの結果だけをもって、インフレは沈静化したと判断するのはやや時期尚早ではないかと、ニューヨーク連銀の調査から読み取れます。

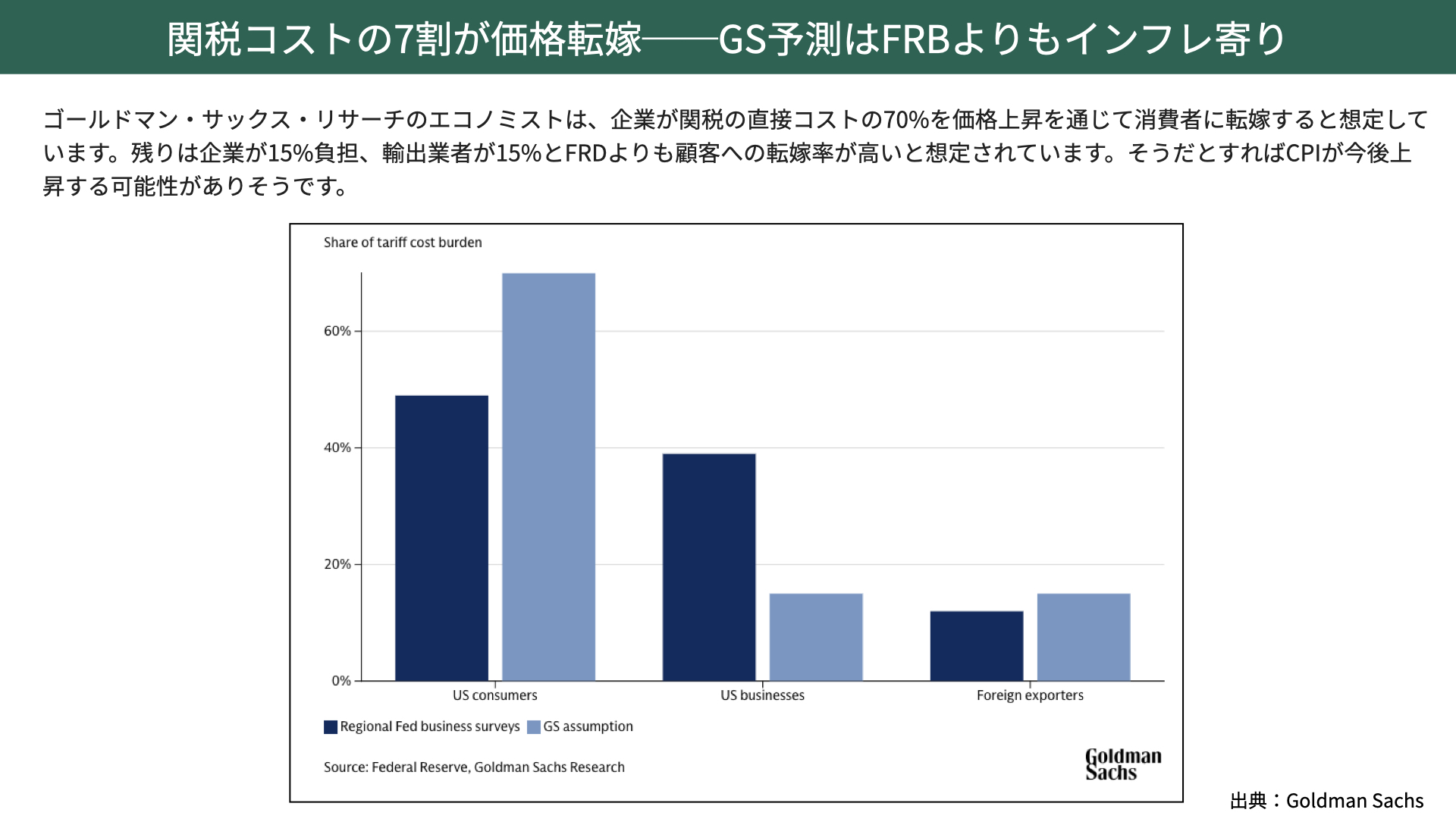

関税コストの7割が価格転嫁-GS予測はFRBよりもインフレ寄り

次に紹介するのは、ゴールドマンサックスの資料です。アメリカの連銀が発表しているような資料に対して、より価格転嫁が行われると伝えています。

こちらは、アメリカの消費者に、どの程度まで関税の影響が転嫁されるのかを表しています。FEDのリサーチによれば、50%を消費者が担い、40%を企業が吸収し、残る10%をアメリカへの輸出サイドとなると想定していました。

しかし、ゴールドマンサックスの予想では、投資家がより負担することになると想定しています。消費者が70%、企業側、輸出側が15%ずつと見ていますから、ゴールドマンサックスの予想通りに進むようであれば、今後価格が大きく上昇してもおかしくありません。FEDのサーベイよりも、もっと価格転嫁が進む可能性があるのです。

関税収入が増えたことによる影響

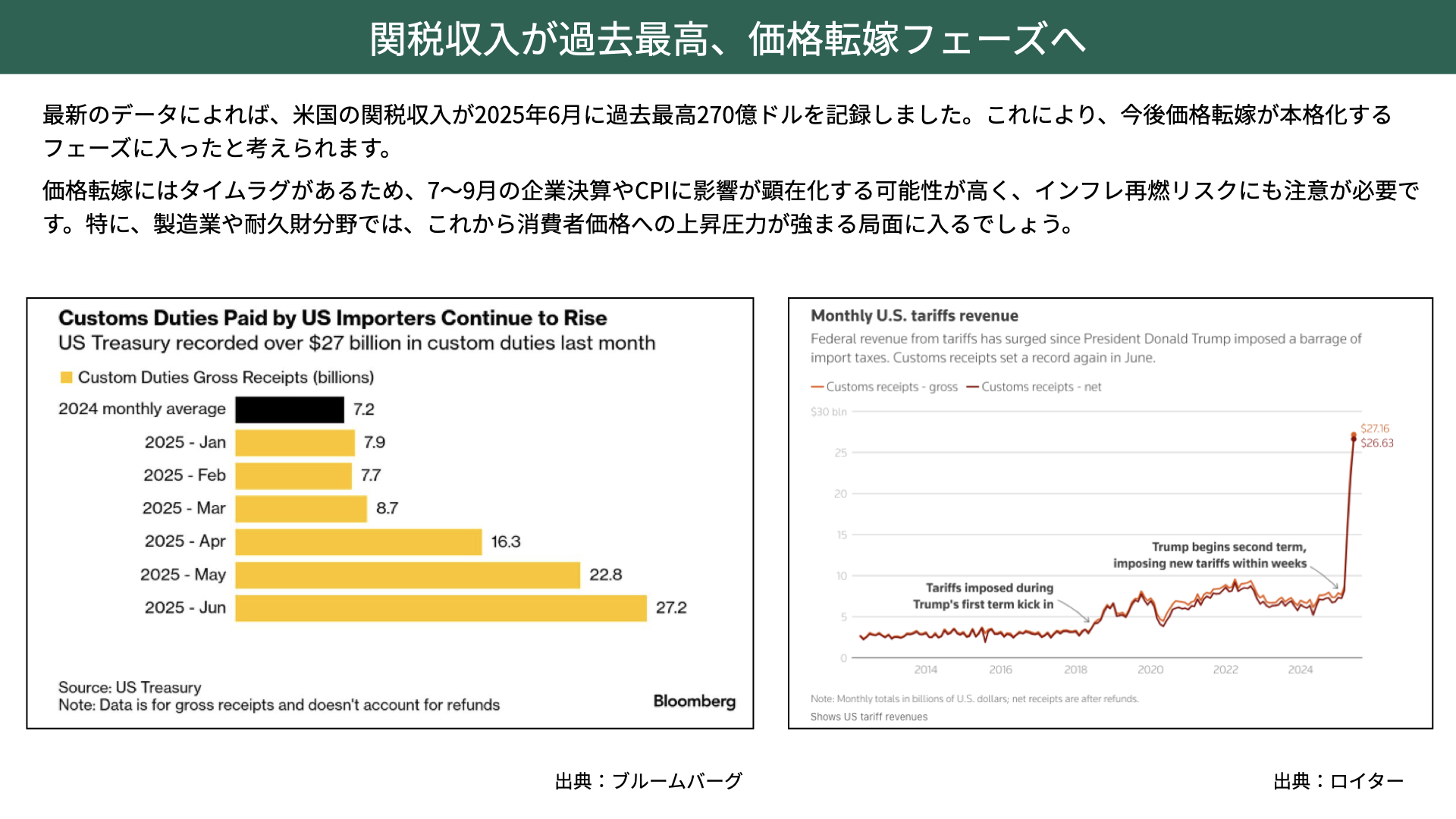

関税収入が過去最高、価格転嫁フェーズへ

次に関税収入についてです。2日前に発表されたデータによると、2025年6月の関税収入は過去最高となる270億ドルに達しました。これは今後、減税財源として充てられる見通しとなっています。

まずは左側、ブルームバーグの資料を見ると、徐々に増えてきています。6月は関税が一時停止となっているなかでの270億ドルですから、今後は右のロイターの資料のように、圧倒的に増える可能性があります。

関税収入が今後増え、価格転嫁についてはタイムラグがあるため、恐らくマーケットは7月〜9月にかけて発表される企業決算やCPIに、インフレ圧力の影響が表れてくる可能性があります。

これから影響が出てきますといったコメントを多く見かけますが、こうしたデータを実際に見ていくと、確かに可能性を感じられるため、しっかりと把握しておく必要があるでしょう。

インフレが再燃したら株価への影響は?

今後、CPIが上がってくる可能性は十分にあるわけですが、株価に影響を与える一番大きなものは金融政策でしょう。

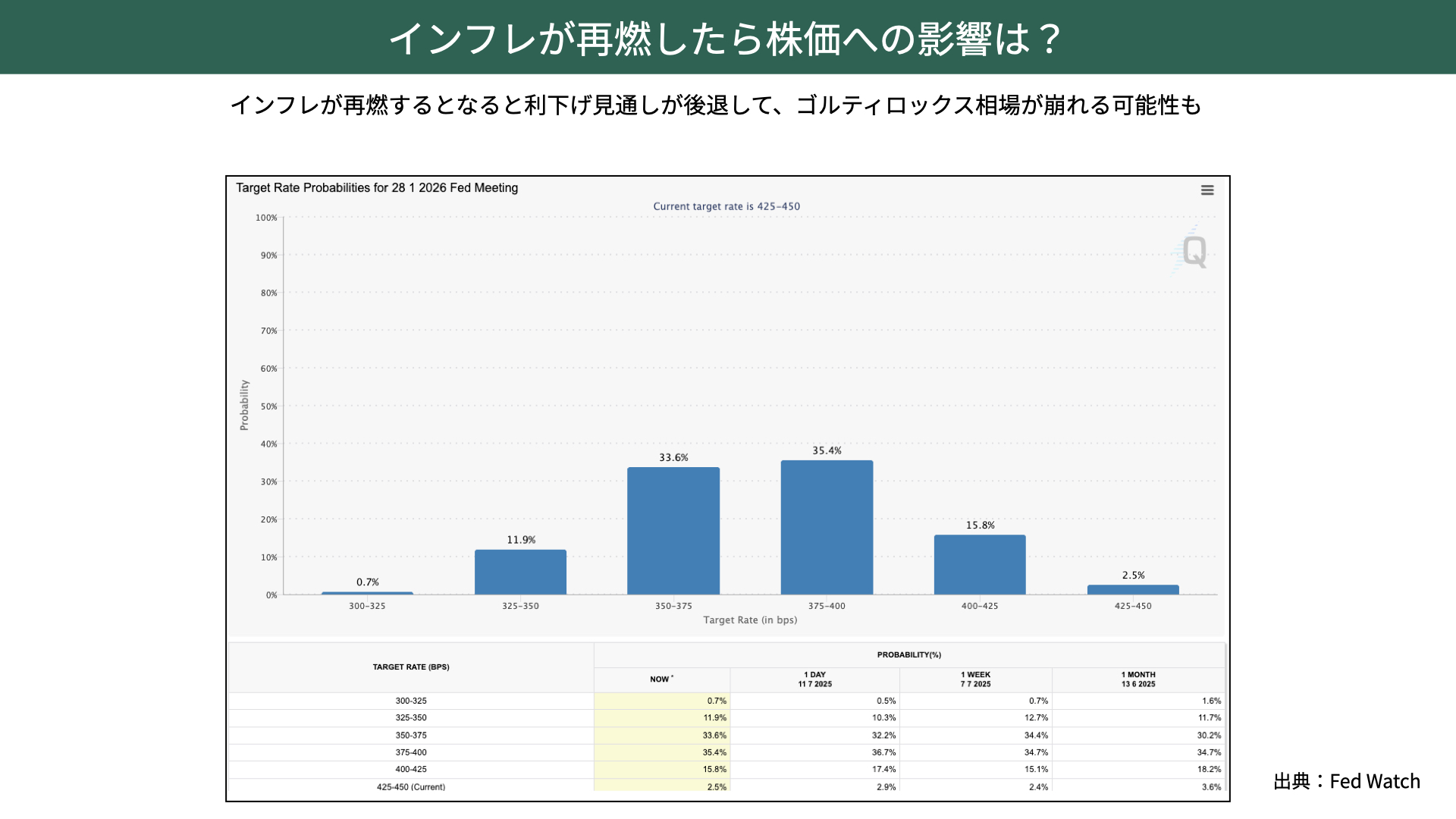

こちらはフェドウォッチで、2025年12月末までに、FRBが何回利下げを行うかの予想を示したものです。1回が15%、2回が35%、3回が33%です。1ヶ月前と比べると大きな変化は見られませんが、以前は年2回の利下げ、もしくは利下げがないかもしれないといった見方もあった中で、現在は3回の利下げ予想も見られるほど、ゴルディロックス相場となっています。

現状、利下げは3回程度という前提でマーケットが動いている可能性があります。もし今後CPIが上がってくるようであれば、年3回の利下げ、2回の利下げが難しくなるとの判断が出てきた場合、株価には一定数のインパクトを与える可能性があります。今週のCPI発表後、FEDメンバーのコメントを確認し、こうしたフェドウォッチで利下げ予想が増えるのか、留まるのか、減るのかは、今後大きくマーケットに影響を与えることになるでしょう。

一時期多くの方が見ていたフェドウォッチを、改めてこの段階で確認いただければと思います。

このような状況は、ゴルディロックス相場と呼ばれる、理想的な市場環境を前提として織り込まれている可能性があります。

しかし仮に、今後インフレが加速し、CPIが上昇してくるようであれば、「年3回の利下げ」や「年2回の利下げ」といった前提が崩れることになりかねません。

その結果、株価に一定のインパクトが生じる可能性があると考えています。

ですから、今週発表されるCPIの内容はもちろん、FOMCメンバーからのコメントにも注目し、フェドウォッチにおける年3回の利下げ予想が維持されるのか、減少するのかといった点をチェックしていくことが重要になります。

かつては多くの投資家が注目していたフェドウォッチですが、今このタイミングで改めて注視すべき局面に来ているのではないかと考えています。

2025年第二四半期(Q2)の企業決算見通し

予想上振れが株価上昇の条件

最後に、今週以降に本格化する決算シーズンについてです。前回記事でお伝えした、決算シーズンで何が重要なポイントになるかから、今回はもう少し踏み込んで、市場予想に対してどのような結果が出ればマーケットが好感するのかに焦点を当ててお伝えします。

先ほどお話ししたとおり、CPIの動向から見ても、今すぐに物価が急騰するとは考えにくく、金融政策としても、年内に2〜3回の利下げが実施されるのではないかという見方が広がっています。その結果として、いわゆるゴルディロックス相場がしばらく続く可能性が考えられます。

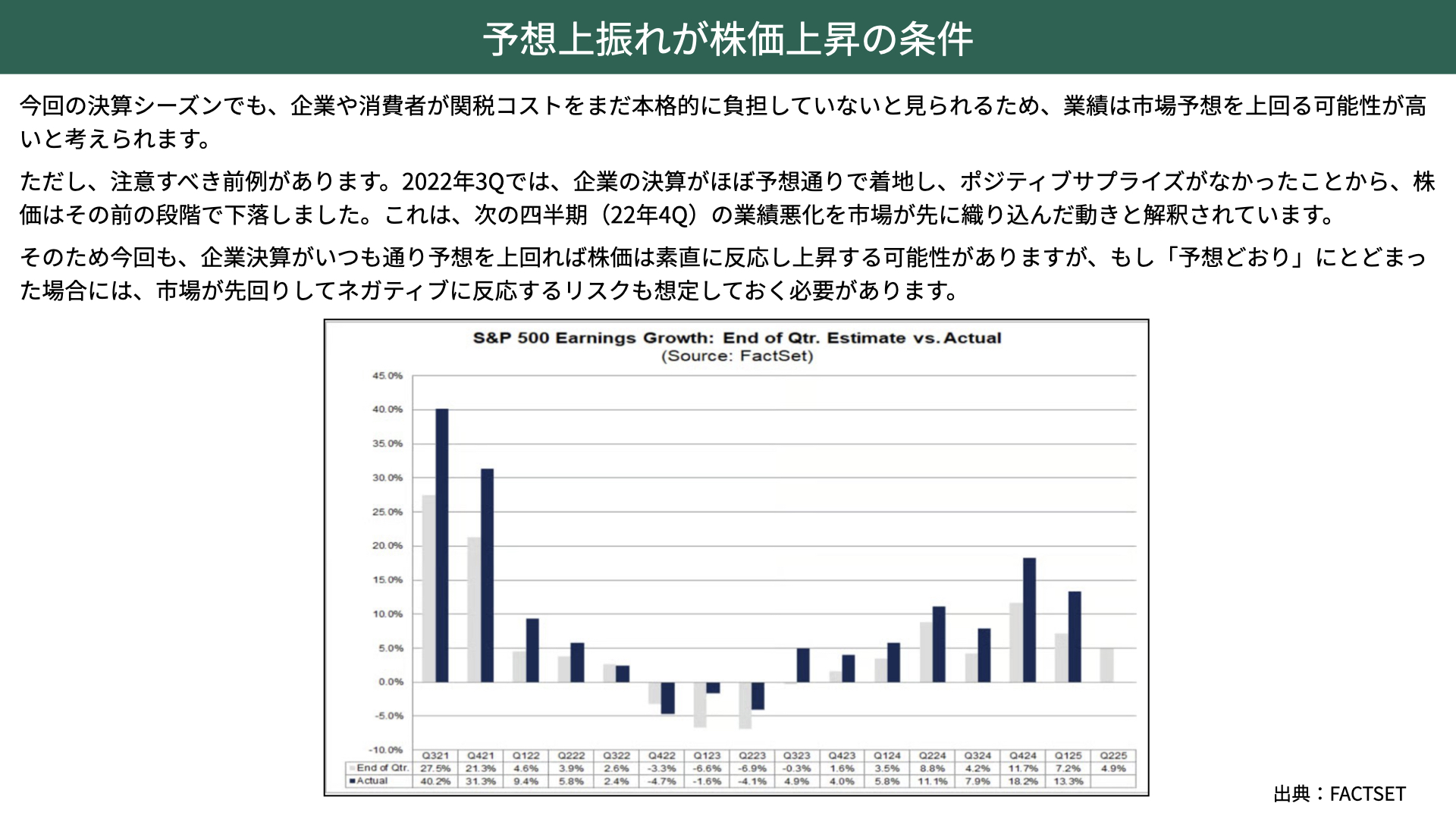

こうした環境の中で、次に注目されるのは、やはり企業の業績です。今回の決算に関しては、まだ価格転嫁が十分に行われていないことから、業績が市場予想を上回る可能性があるのではないかと見ています。

2025年第2四半期の決算については、4.9%の増益が予想されています。過去のデータを見ると、2021年第3四半期以降、多くの四半期で、予想を実績が上回ってきました。

例外的に予想を下回ったのは、2022年第3四半期と第4四半期だけです。今回も、4.9%の増益に対して高い数字を出してくる可能性はありますが、徐々に関税の影響も出てきています。そこで気を付けなければならないのは、22年第3四半期でしょう。

22年第3四半期は予想+2.6%に対し、実績+2.4%とやや下回ったわけですが、この時は大きく株価が下落している局面でした。第4四半期には、その景況もあり、大きく下回る業績となりましたが、株価は戻り始めている状況にありました。

株価は、業績をある程度先読みする傾向があるため、今回の予想4.9%に対して実数があまり良くない、同程度となれば、再び2022年と同じような流れが起こるリスクも出てきます。

もちろん現時点では市場予想を上回る可能性のほうが高いと見ており、過度に警戒する必要はないと考えています。ただし、現在のサマーラリーが続く中でも、金利の動向や企業業績が市場予想をしっかりと上回れるかどうかといった要素は、今後のマーケットを左右する重要なポイントになります。

本日お伝えしてきたCPIの今後の見通しとともに、企業の決算発表が市場予想を上回るかどうか、しっかりと確認いただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替