本日のテーマは、『米国地銀の信用不安と長引く政府封鎖 それでも米国株が崩れない理由』です。

市場が懸念する米地銀の信用問題と米国政府封鎖

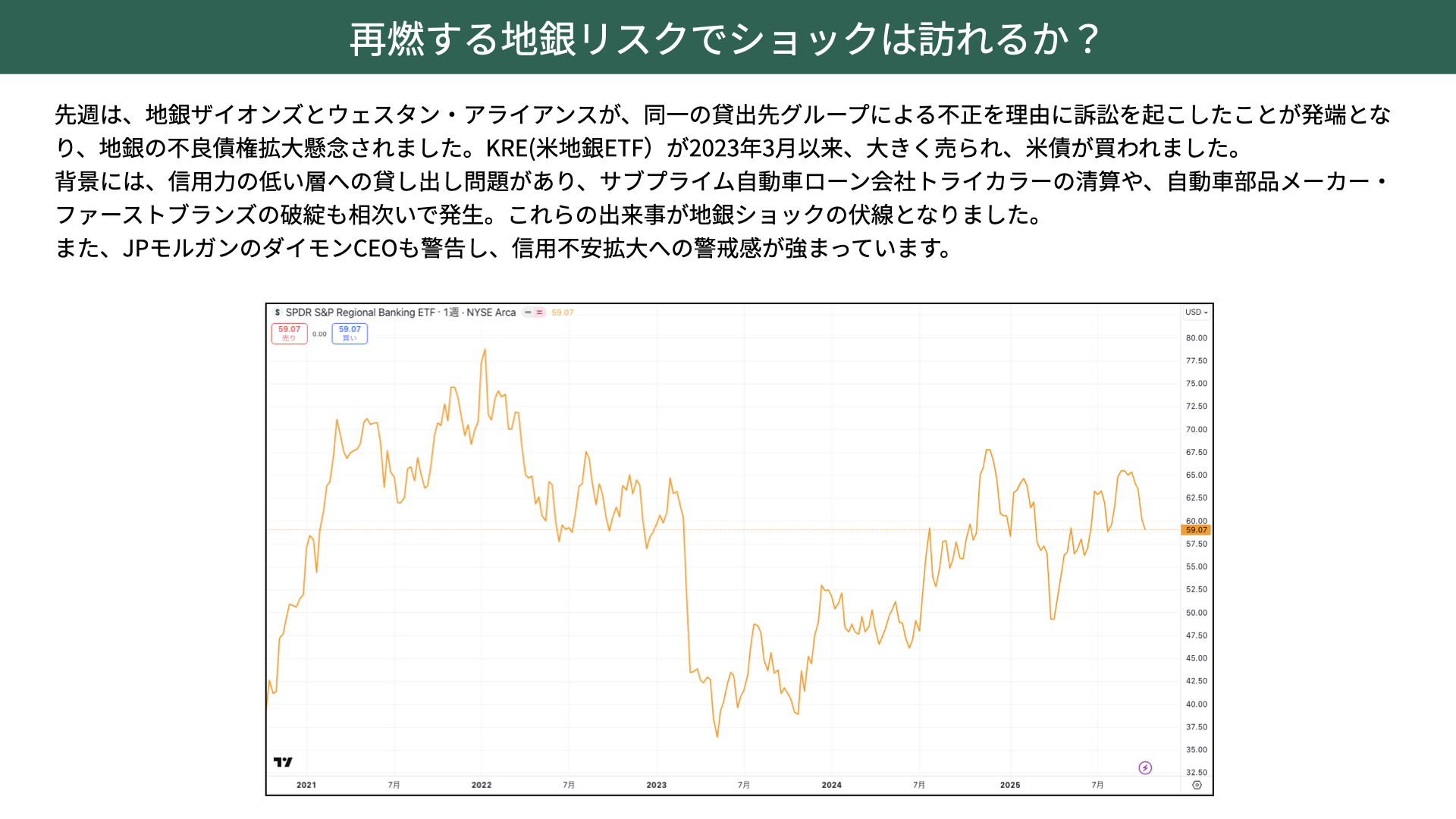

再燃する地銀リスクショックは訪れるか?

先週は大きな材料がないと見られていた中で、突如として米国の地銀に関する信用不安が取り沙汰されました。10月の初旬ごろから一部ではそうした懸念が出ていたのですが、本格的に大きく報じられたのは先週だった印象です。

内容としては地方銀行2行、ザイオンズとウェスタン・アライアンスが融資していた取引先企業が不正を働いたとして訴訟を起こした、というものでした。こうした事例が他にも広がるのではないかという懸念、地銀の不良債権が増えるのではないかという見方が広がり、信用不安が起こったという流れです。

上の図表が示しているのはKREと呼ばれる、米国の地銀をまとめたETFです。ご覧の通り下落傾向にありますが、2023年のシリコンバレーバンク破綻時のような急落には至っていません。とはいえ、ニュースの扱い方は当時と似ており、破綻、信用不安として大きく報じられています。

地銀の融資先、返済能力がやや低い層向けの自動車ローン会社トライカラーの精算や、自動車部品メーカー・ファーストブランズの破綻も相次いだことで、いよいよ信用不安が広がるのではないかと過剰に取り上げる報道も一部で見られました。

さらに拍車をかけたのが、JPモルガンのジェイミー・ダイモンCEOの発言です。こうした出来事は氷山の一角にすぎず、他にも同様の問題が存在するに違いないといった趣旨のコメントをしており、それが市場の不安心理を一段と高める要因になりました。

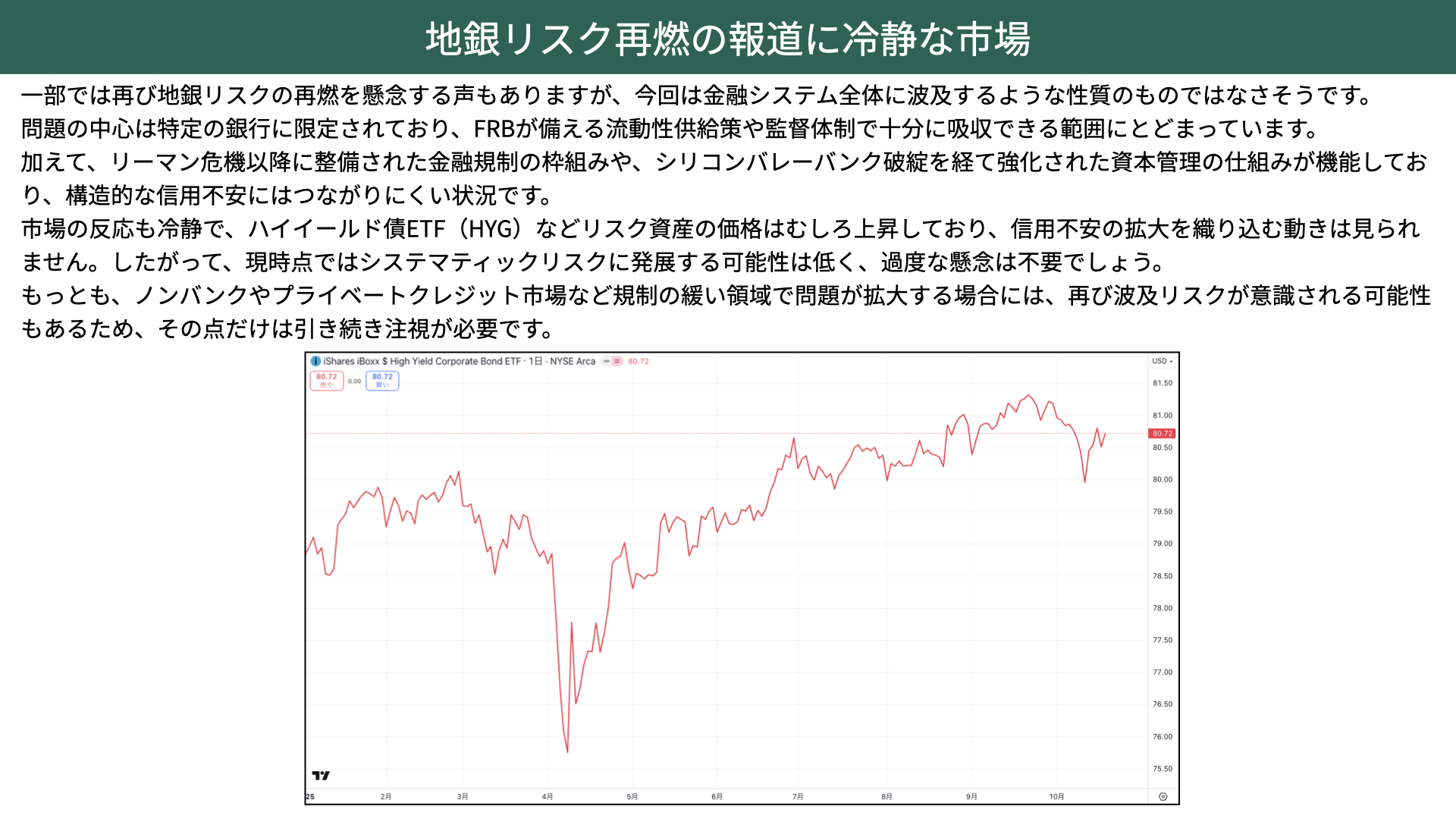

今回のような状況の中で、この地銀問題をどう捉えるべきなのでしょうか。結論から言えば、現時点では、これ以上大きく広がる可能性は低いと考えています。

システマティックリスク、金融システム自体に不安が走り、全体が売られる確率は低いと考えられます。理由はいくつかあります。

まず、今回の問題は金融システム全般に影響を及ぼす性質のものではなく、特定の銀行に限定されたケースであること。そして、FRBがこれまで準備してきた流動性への供給策や監督体制、リーマンショック以降に整備された金融規制の枠組み、さらには2023年のシリコンバレーバンク破綻時に導入された資本注入の仕組みなどがしっかりと機能しています。そのため、システマティックリスクに発展する可能性はないと考えられます。

それはマーケットも感じ取っているようです。下の図表はHYGと呼ばれるハイイールド債券の価格推移を示したものですが、ご覧の通り上昇に転じています。もし地銀や金融機関をめぐる信用不安が拡大すると、格付けの低い金融機関の経営は厳しくなり、ハイイールド債は大きく売られるはずです。しかし実際には戻ってきていることから、市場は今回の問題はそこまで深刻化しないと判断していると見られます。

そのため、現時点ではこの問題がマーケット全体に大きな影響を与えることはないと考えられています。

ただし、今週以降もしHYGが大きく下落するようであれば、市場が再び信用不安の拡大を懸念し始めたサインと捉える必要があります。

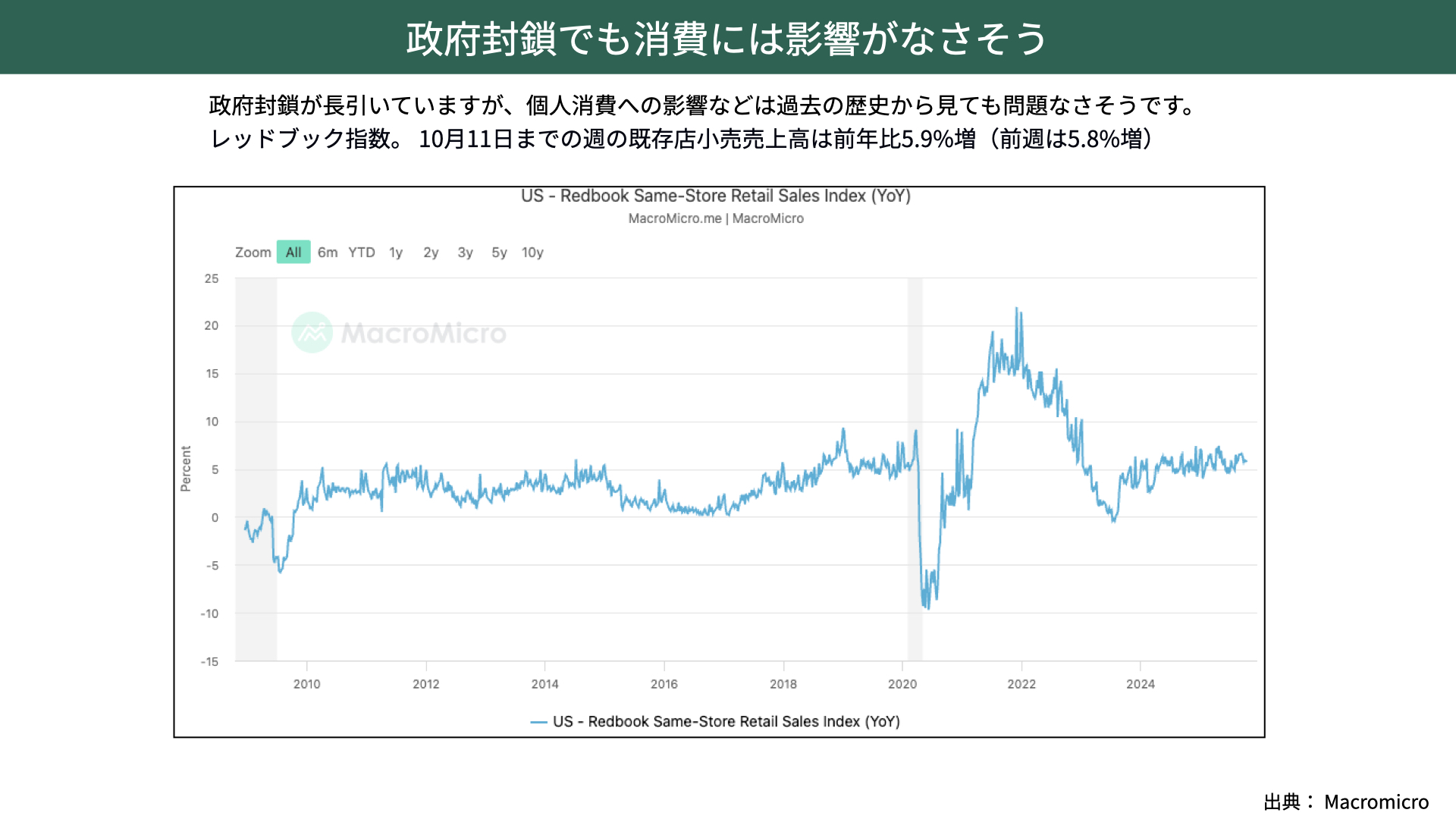

政府封鎖でも消費には影響がなさそう

次に、長引く政府封鎖の影響について見ていきましょう。今回の政府封鎖は、当初から長期化するのではないかと懸念されていた通り、かなり長引いています。

このような政府封鎖が投資家心理、消費者心理に不安をもたらし、消費活動が冷え込むのではないかという懸念もありました。しかし結論から言えば、個人消費への影響は限定的だと言えます。

理由は2つあります。まず、過去の事例を見ても、政府封鎖が個人消費に大きな影響を与えたケースはほとんどなかったため。さらにレッドブックと呼ばれる百貨店売上高のデータを見ても、消費の落ち込みは確認できません。

この指標は小売売上高よりも範囲が狭いため精度はやや劣るものの、週次で発表される即応性の高さから注目されています。直近のデータでは前年比+5.9%の伸びとなっており、消費意欲が落ちていないことが分かります。つまり、政府封鎖がGDPの大部分を占める個人消費に与える影響はほとんどないと考えられます。

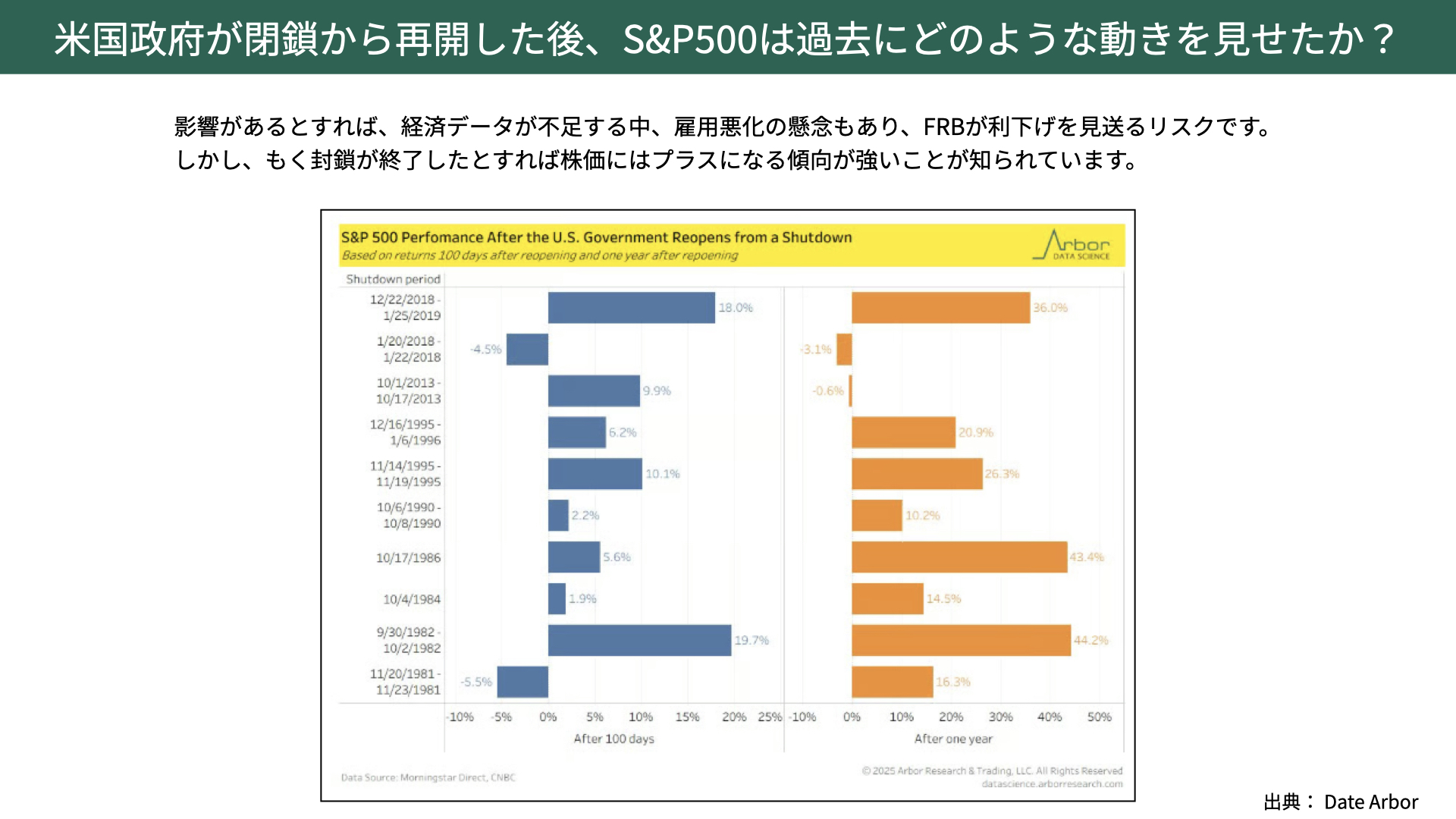

米国政府が閉鎖から再開した後、S&P500は過去にどのような動きを見せたか?

では、政府封鎖が終了した後の株価はどう動くのでしょうか。S&P500の過去のデータを見ると、政府封鎖が明けて100日後(左図)や1年後(右図)では、ほとんどのケースで株価がプラスに転じています。

したがって政府封鎖の影響が長期的に尾を引くことは少なく、むしろ解除が発表されると株価上昇に拍車をかける可能性があると考えられます。

一方で、注意すべき点もあります。経済データが不足する中、雇用悪化への懸念もあり、FRBが利下げを見送る、FRBが利下げ判断を鈍らせる可能性があるのです。

とはいえ、それ以外に大きなマイナス要因は見当たりません。したがって、これらが株価に対して大きな下押し要因となる可能性は低いと考えられます。

米国株が崩れない理由

QT(量的引き締め)終了への言及と市場への影響

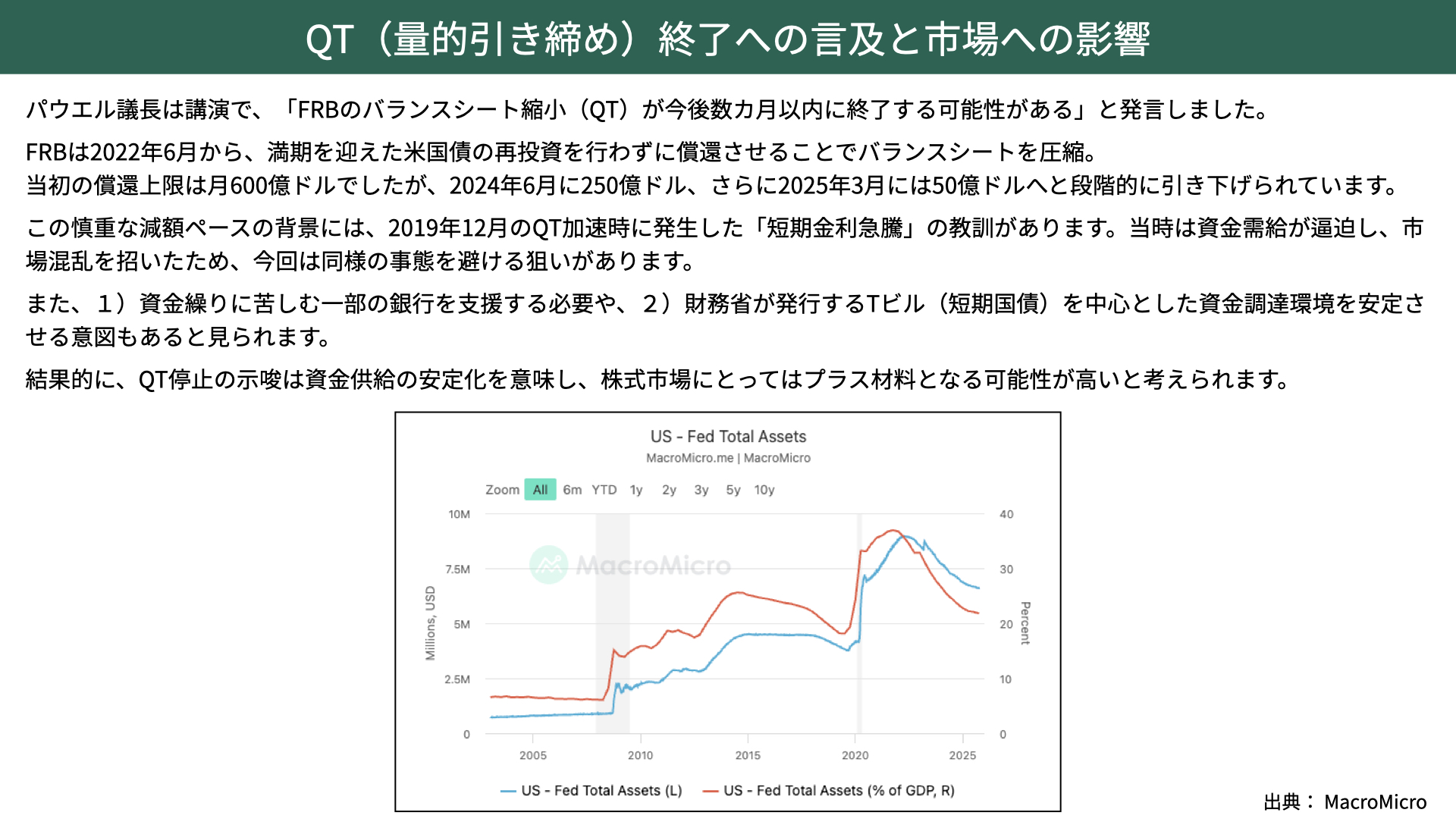

非常に重要な情報として注目すべきなのが、先週のパウエル議長の講演です。議長は、「FRBのバランスシート縮小(QT)が今後数ヶ月以内に終了する可能性がある」と発言しました。

QTは金融を引き締める政策です。QTの停止は、金融が引き締めから通常モードになることを示しますので、この発言は市場にとって明確なプラス材料となりました。QTはこれまでも徐々に縮小してきましたが、今回は数ヶ月以内、場合によっては10月にも終了するのではないかと見られています。

この判断の背景には、2019年12月に起きた出来事があります。当時もFRBはQTを実施していましたが、その影響で金融機関を中心に短期金利への供給が不足し、短期金利が急上昇。その結果、マーケットが大きく崩れたたのです。

今回は同じ事態を避けるために、早めにQTを停止する判断を下したということになります。この対応は、マーケットへの配慮が非常に効いた判断だといえます。

さらに、QTを終了することにはもう1つ狙いがあります。それは、一部で資金繰りが厳しくなっている金融機関への資金供給のサポートです。

また、今後アメリカ政府は米国債の発行を増やしていく見通しですが、FRBがQTを止めることで、長期債の償還分をTビル(短期債)に振り替える形で、政府の資金調達を支えることも十分に可能になります。

そう考えると、QTの停止は株式市場にとってはプラスの要因になると考えられます。

FRBの懸念する雇用状況は?

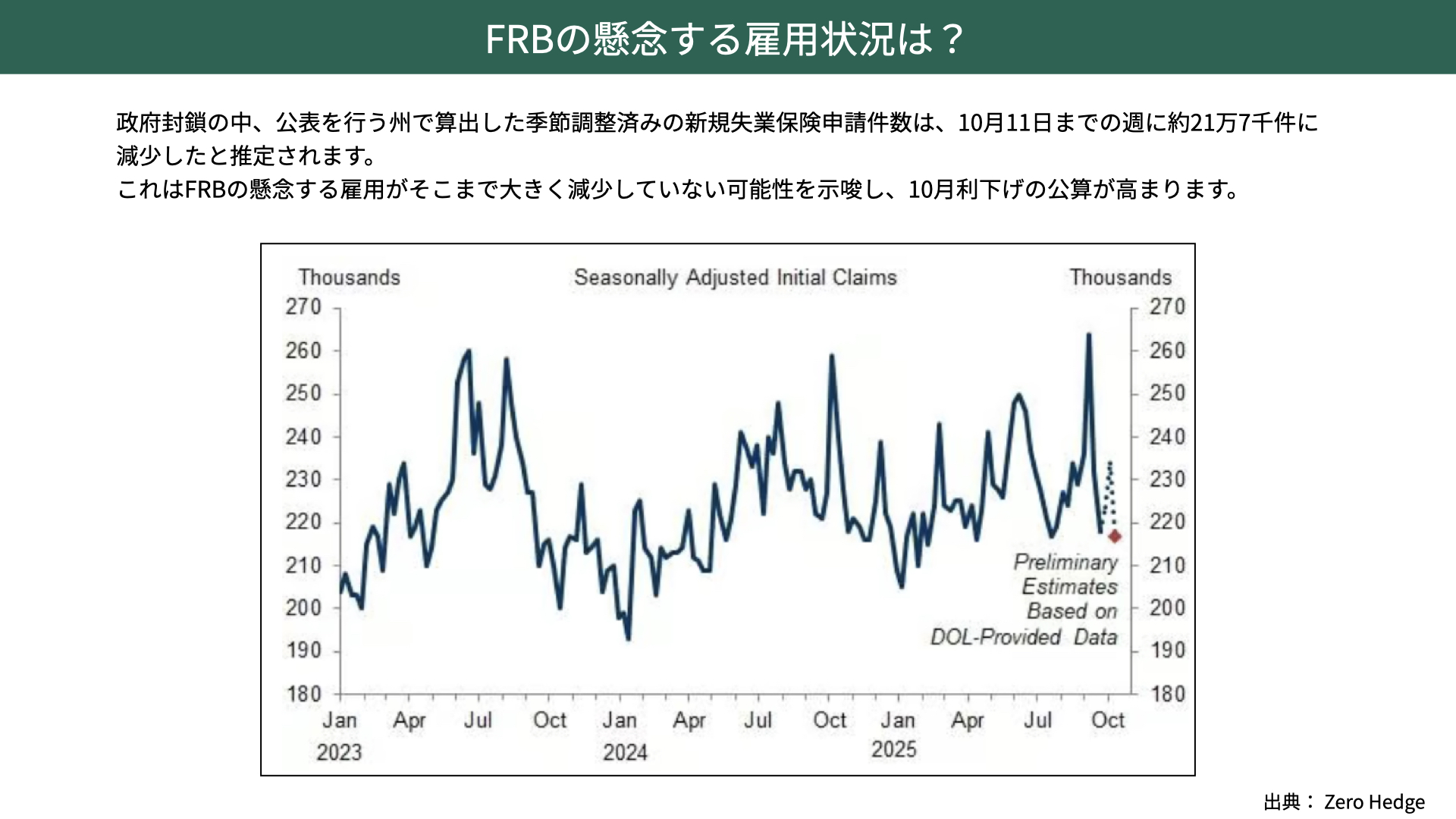

次に、FRBが唯一懸念している「雇用状況」についてです。最近は政府封鎖の影響もあり、雇用統計など一部の経済データが公表されていない状況が続いています。ただ、州ごとには雇用関連のデータが発表されており、それらを集計した情報から全体の動向を把握することが可能です。

その1つが新規失業保険の申請件数です。10月11日までの週に21万7,000件となっており、前回よりもやや減少傾向にあり、雇用環境が急速に悪化しているわけではないことがうかがえます。雇用が大きく悪化していない中で利下げが行われるとすれば、これは景気後退に対応するための利下げではなく、あくまでリスク管理的・予防的な利下げということになります。

注目の企業決算

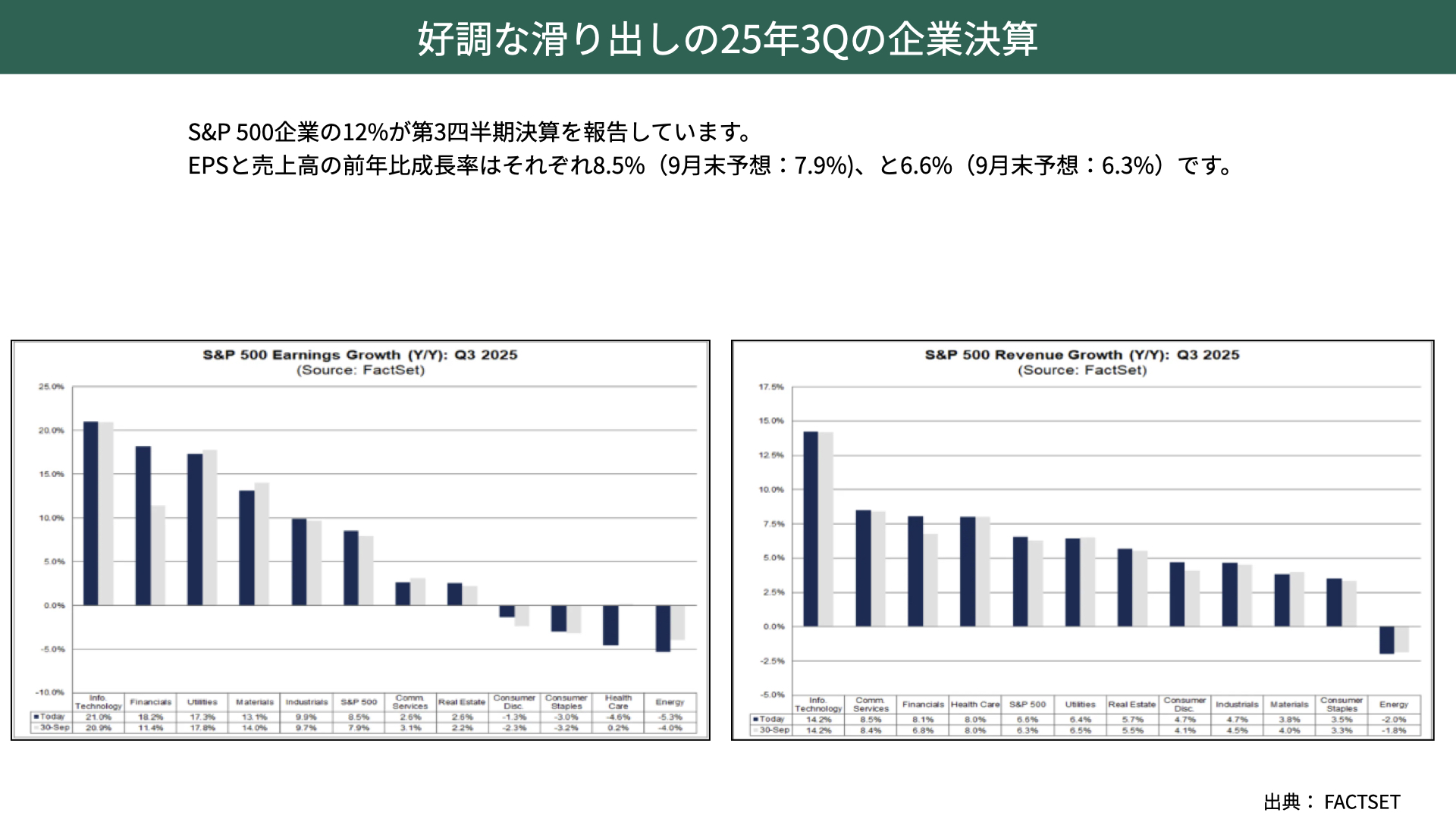

好調な滑り出しの25年3Qの企業決算

FRBの懸念である雇用に大きな問題が見られないとすれば、次に注目すべきは企業業績です。

こちらはファクトセットが発表しているデータです。第3四半期の決算発表は全体の12%がすでに終わっており、9月末時点の予想と比べると、前年比成長率は予想の7.9%を上回る8.5%。成長率も予想を上回っており、全体として企業の利益は非常に堅調だと確認できました。

雇用を含めた経済状況に大きな問題が見られない中で、企業業績も好調に推移しているというのは、マーケットにとって大きな安心材料だといえるでしょう。

テック企業の設備投資はまだまだ伸びる?

次に、ここ最近話題となっているテック企業の設備投資について触れておきたいと思います。ゴールドマン・サックスの資料によると、AI関連企業を中心としたテクノロジー分野での設備投資が急増しており、これが株価上昇を押し上げている一因とされています。

一方で、この投資ブームは長くは続かないのではないか、一時的にかさ上げされたマーケットなのではないかといった懸念の声も出ています。

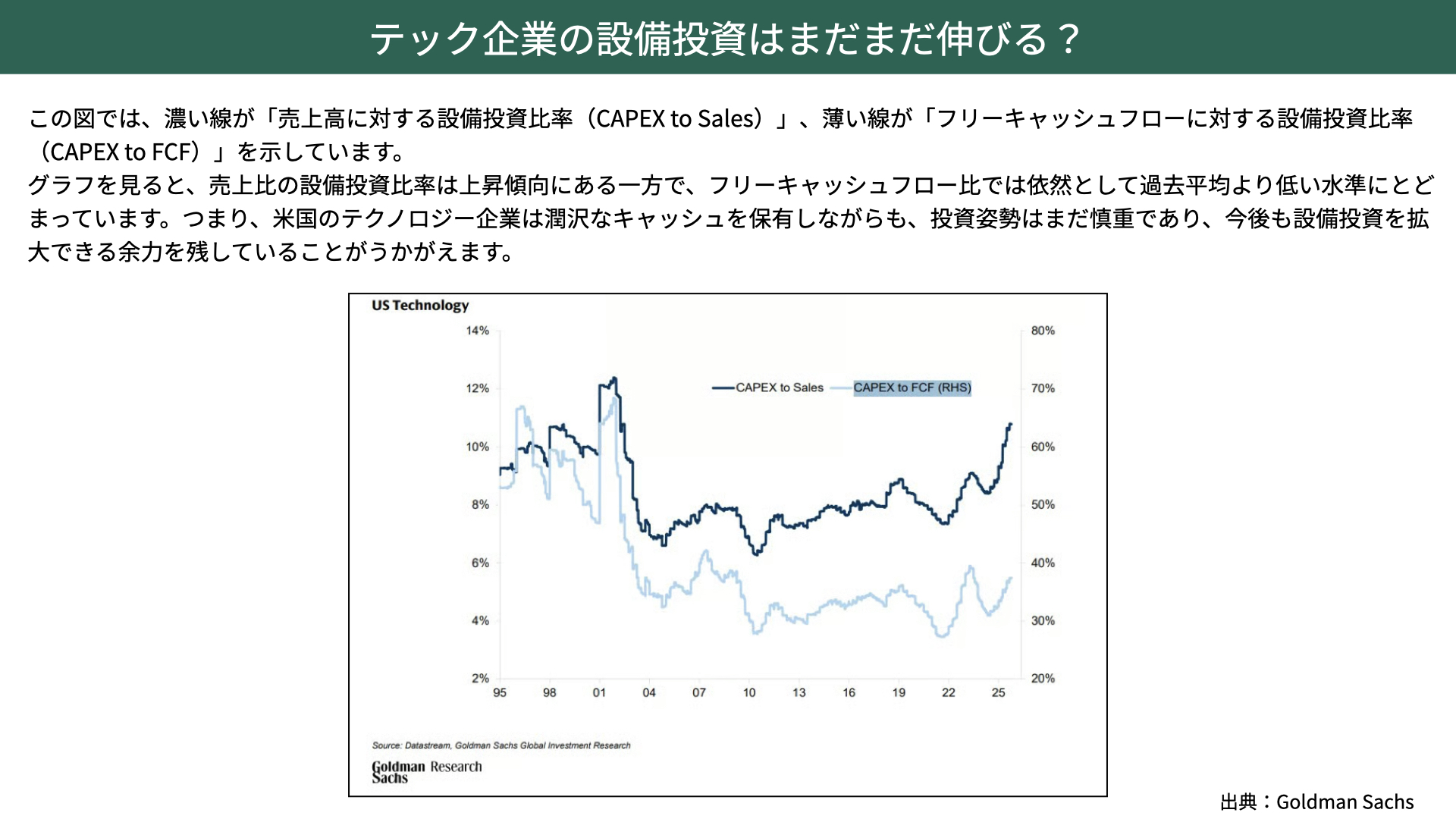

こちらのゴールドマン・サックスの分析では、売上に対する設備投資の割合、フリーキャッシュフローに対する設備投資比率のデータを示しています。

濃い線は売上高に対する設備投資額で、2000年頃の水準にまで上昇していることが分かります。この点だけを見れば、設備投資が過熱しているのではないかという懸念が出てくるのも理解できます。

しかし、薄い青の線、フリーキャッシュフローに対する設備投資比率を見ると、2000年以降から見てもおおむね標準的な水準にとどまっています。つまり、潤沢なキャッシュフローの範囲内で健全に設備投資を行っており、無理のないバランスの取れた投資活動が続いているということです。したがって、今後さらに投資拡大の余地があるという示唆にもつながります。設備投資が伸び続ければ、企業業績の拡大も期待でき、株価にとっても支援材料となります。

このように考えると、設備投資はすでにピークに達したのではないかという見方はやや早計であり、冷静に判断していく必要があるといえます。

こうした要素を踏まえると、現在の株価の堅調さは一定の合理性を持っていると考えられます。

【注意点】世界株式の「売りシグナル」が四ヶ月連続で発動中

最後に、今後の注意点・注目点についてお伝えします。

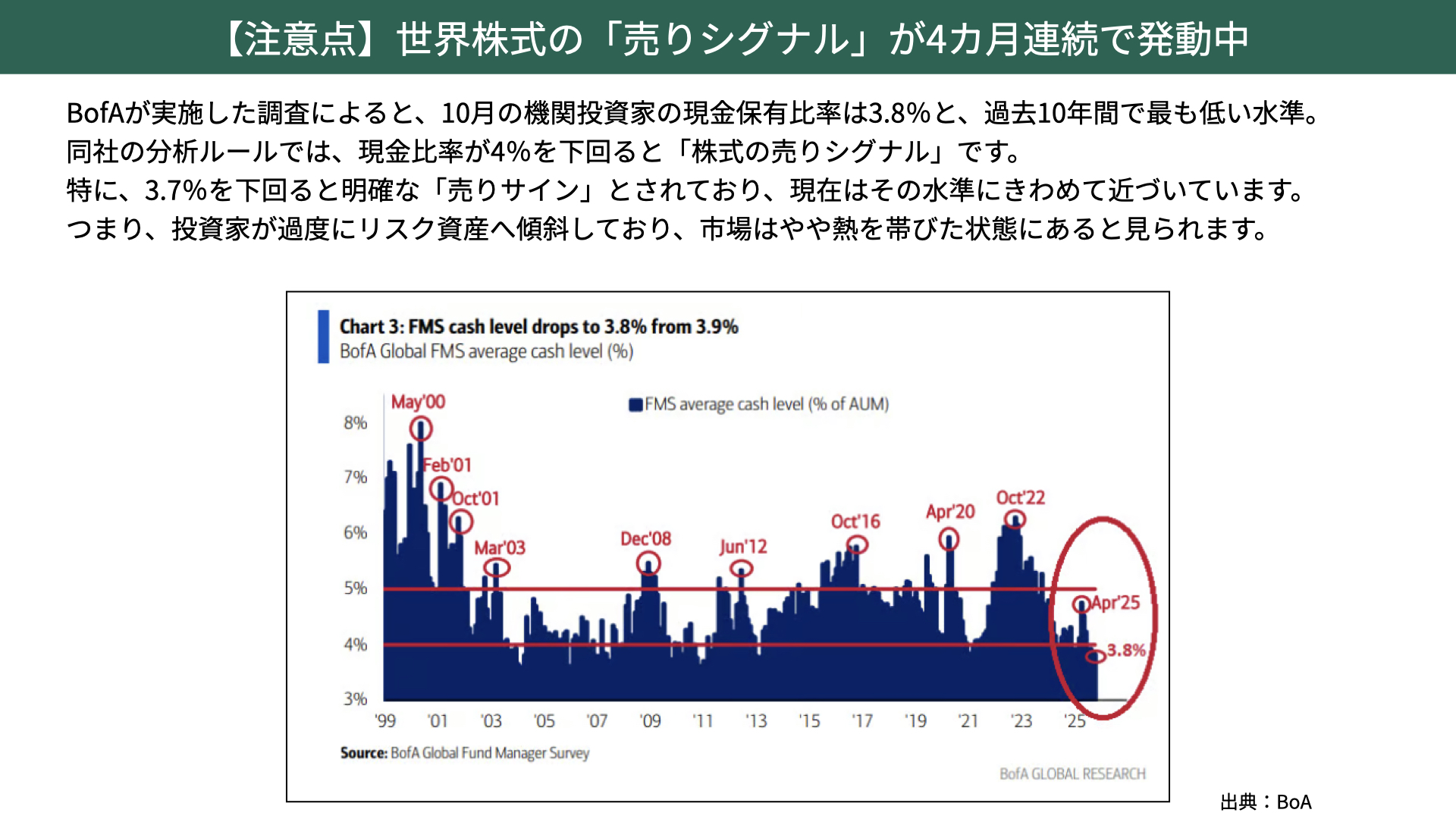

こちらはバンク・オブ・アメリカが発表しているファンドマネージャー・サーベイのデータで、ファンドマネージャーに調査したものです。

2025年10月時点での機関投資家の現金保有比率は3.8%まで低下しています。これは過去10年間で最も低い水準であり、ほぼフルインベストメント状態に近い状況です。このように現金比率が4%を下回る状況というのは、過去のデータから見て相場が過熱しているサインとされます。特に現金比率が3.7%を下回ると、株式の売りシグナルになると指摘されているのです。

政府封鎖や地銀の問題は影響がなさそうで、消費も良く、雇用もそこまで悪くない、企業業績を支える設備投資が伸びていきそうな良い材料が揃っている中ですが、マーケットの需給環境としては悪い材料があれば売り圧力が出てくる可能性があります。相場全体の基調としては強いものの、過熱感に対する警戒は一部持ちながらマーケットに臨む必要があるでしょう。

とはいえ、業績が堅調である限り、下落局面では早めに買い支えが入る展開も期待できます。つまり、仮に短期的な調整があったとしても、ボトムを早期に形成して再び上昇トレンドに戻りやすい相場ともいえます。

そうした感覚を踏まえたうえで、今後のマーケットと向き合っていただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替