本日のテーマは、『米国株式市場 AIインフラへ巨額化 AIバブル論は本当か?』です。

最近テック企業によるインフラ投資、特にデータセンターへの巨額投資が大きな話題になっています。多くの場合、借り入れを伴う投資であることから、これはバブルではないかという意見も出てきています。

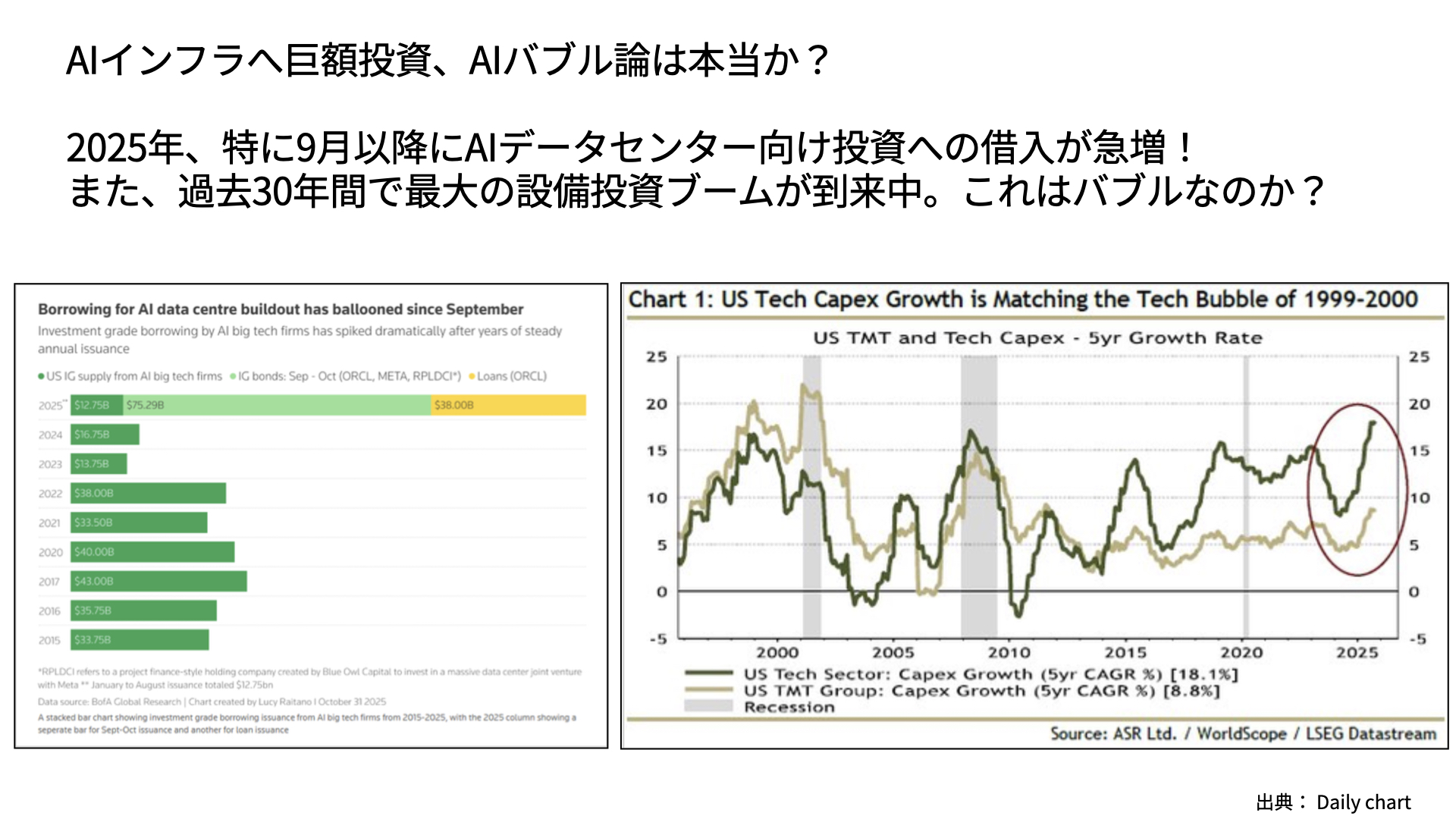

左側の図表、データセンターへの投資額を見ると、2025年の投資額は非常に大きくなっています。また、これらの投資の多くが借り入れ(社債の起債)を伴うことから、バブルではないかと考える人が増えています。

右の図表はテック企業の設備投資額です。ITバブル期やリーマンショック期を上回る水準まで投資が拡大しており、過剰な設備投資ではないかという声も上がっています。

そこで本日は、こうした状況が本当にバブルなのかを考えていきたいと思います。

また後半では、決算発表の反応から見える企業の現状、FRBが最も懸念している雇用動向についても簡単に確認していきたいと思います。現在の相場を見定めるためにぜひ最後までご覧ください。

AIバブル論、AI巨額設備投資への懸念は本当か?

ビックテック企業によるAIデータセンターへの巨額投資が続く

最初に、テクノロジー企業への投資がバブルかどうかを確認します。

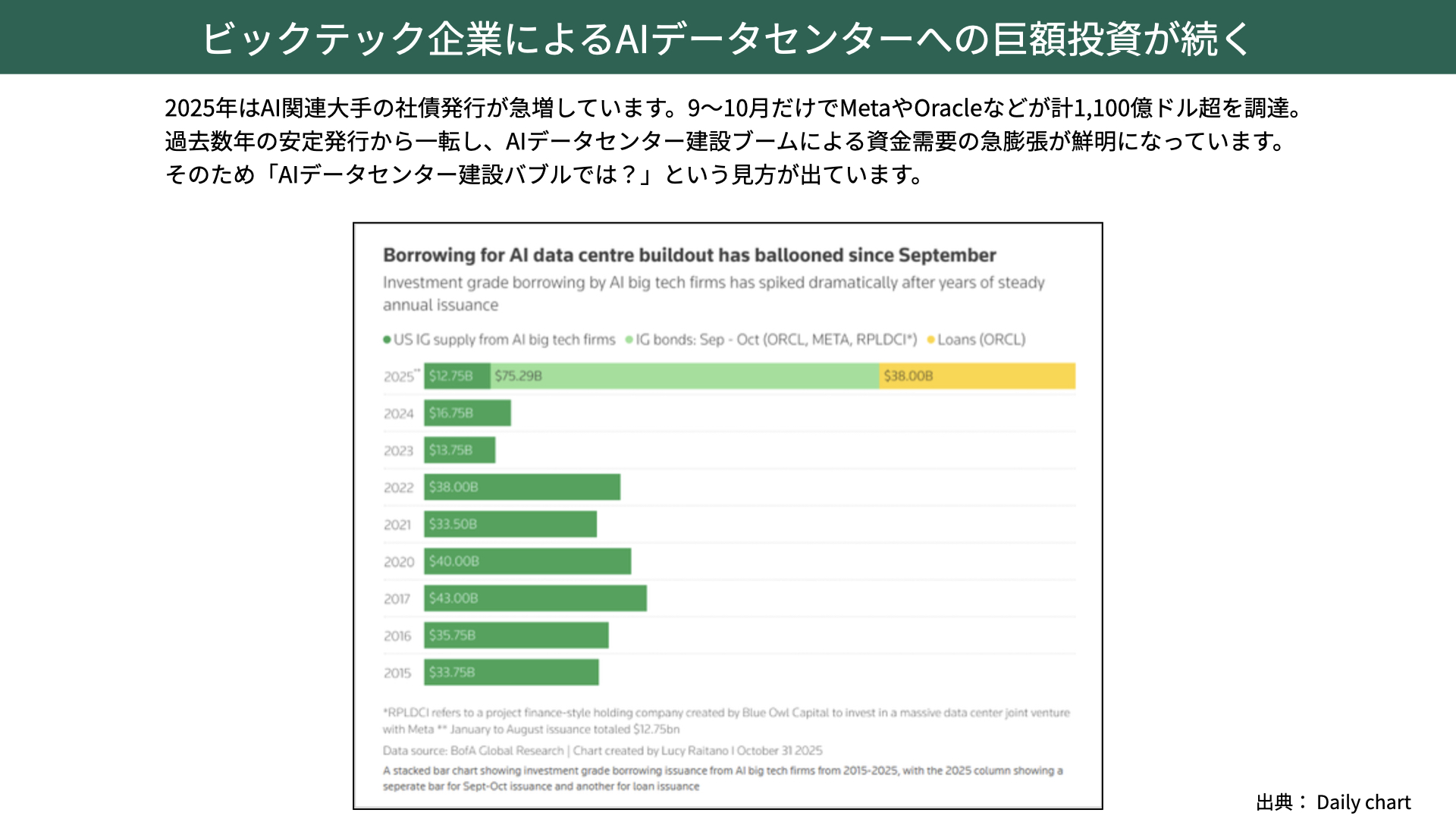

ビックテック企業におけるAIデータセンターへの巨額投資が続いています。2020年はAI関連大手の社債発行が急増し、9月、10月だけでもメタ、オラクルが合計1100億ドルもの調達を行っており、過去の水準と比べても巨額の社債が発行されています。

AIデータセンターの建設ブームによる資金需要が増えており、借り入れを伴うケースは過去においてバブルを形成してきたことから、AIデータセンターの建設バブルではないかと指摘されているのです。

AI関連の売り上げ、投資、収益はまだまだ高成長が続く見通し

議論の中心になるのは、データセンターに投資して、投資先の企業、投資元の企業は利益を上げることができるのかです。

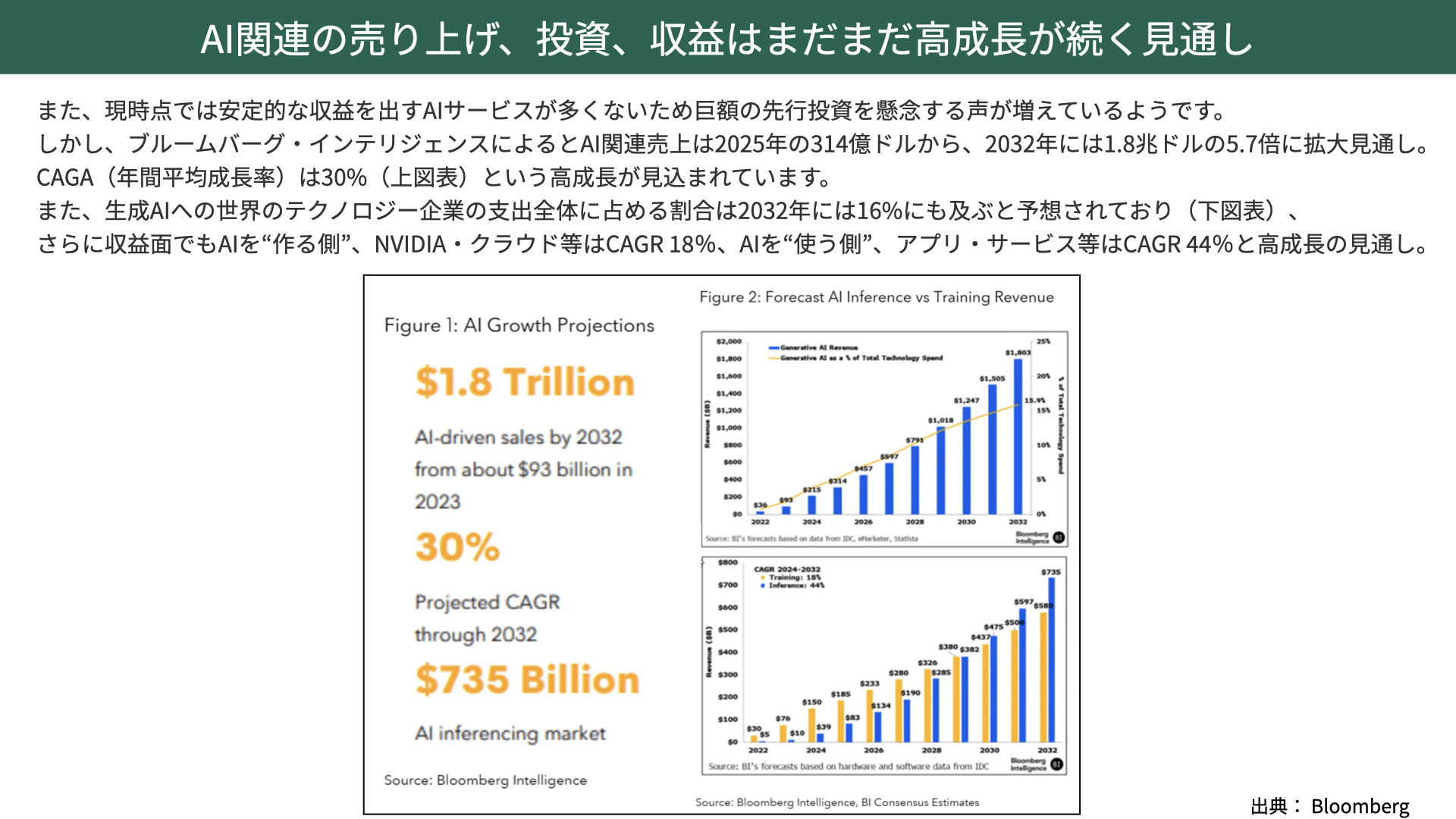

今回ご覧いただきたいのは、ブルームバーグ・インテリジェンスが出したAI関連企業の売上資料です。上段の図表をご覧ください。2025年時点でAI関連の売上はおよそ314億ドルに留まっていますが、予測によると2032年には1.8兆ドル規模へと拡大し、約5.7倍に増える見通しです。さらに、年間の平均成長率は30%を超えるとされており、極めて高い成長が期待されています。

つまり、データセンターを活用する企業も、十分に利益を出せる環境が整っているということです。

次に、下段の指標をご覧ください。こちらは生成AIへの世界のテクノロジー企業の支出割合を示しており、AI関連への支出は全体の16%にまで拡大する見通しとなっています。各企業がそれだけAI分野への投資に向けているのです。

収益面でも、AIを作る側、つまりNVIDIA・クラウド等は年平均18%の成長、AIを使う側、サービス提供側は年平均44%の高成長が見込まれています。

これだけデータセンターを作っても利益が出ないのではないかという懸念に対して、ブルームバーグは、十分に収益が見込める体制が整っているため、まだまだデータセンターは作られる、現時点ではバブルとは言えないと指摘してるのです。

AI関連の設備投資はバブルか?それとも持続可能か?

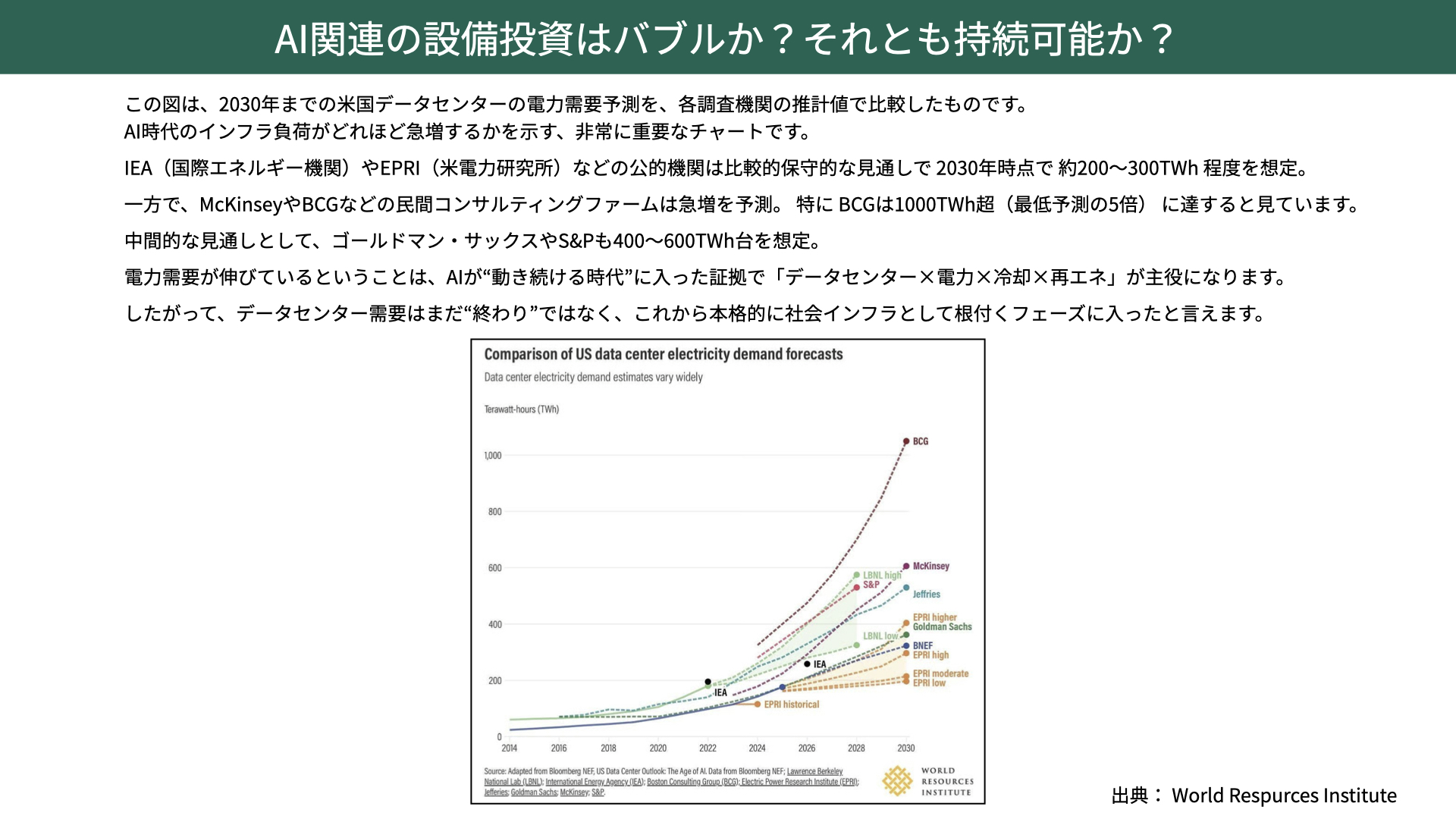

さらに、データセンターを稼働させるうえで不可欠となるのが電力需要です。次の図表は、電力需要の予測を示したもので、AI時代におけるインフラ負荷がどれほど急増するのかを示す重要な指標となっています。

例えばIEAなどの公的機関は、2030年、これから5年後の電力需要を200〜300TWhと予想しています。一方で、マッキンゼーやBCGなどの民間コンサルティングファームは、より急速な増加を見込んでおり、1000 TWh、予測の5倍程度に達すると試算しています。

中間的な見通しとして、ゴールドマンサックスなどは400〜600 TWhとしていますが、いずれにしても、民間企業は2〜5倍の電力需要を想定しているのです。

こうした予測が実現すれば、電力需要が伸びているということは、AIが稼働し続ける時代に入ることを意味します。そのときに不可欠となるのは、当然ながらデータセンター、電力、冷却装置、再生可能エネルギーの4つです。したがって、今回指摘されているようなデータセンターバブルは、電力需要の観点から見ても当てはまらないと考えられます。

逆に、これから本格的に社会インフラとして欠かせない存在になっていく可能性が高いといえるでしょう。

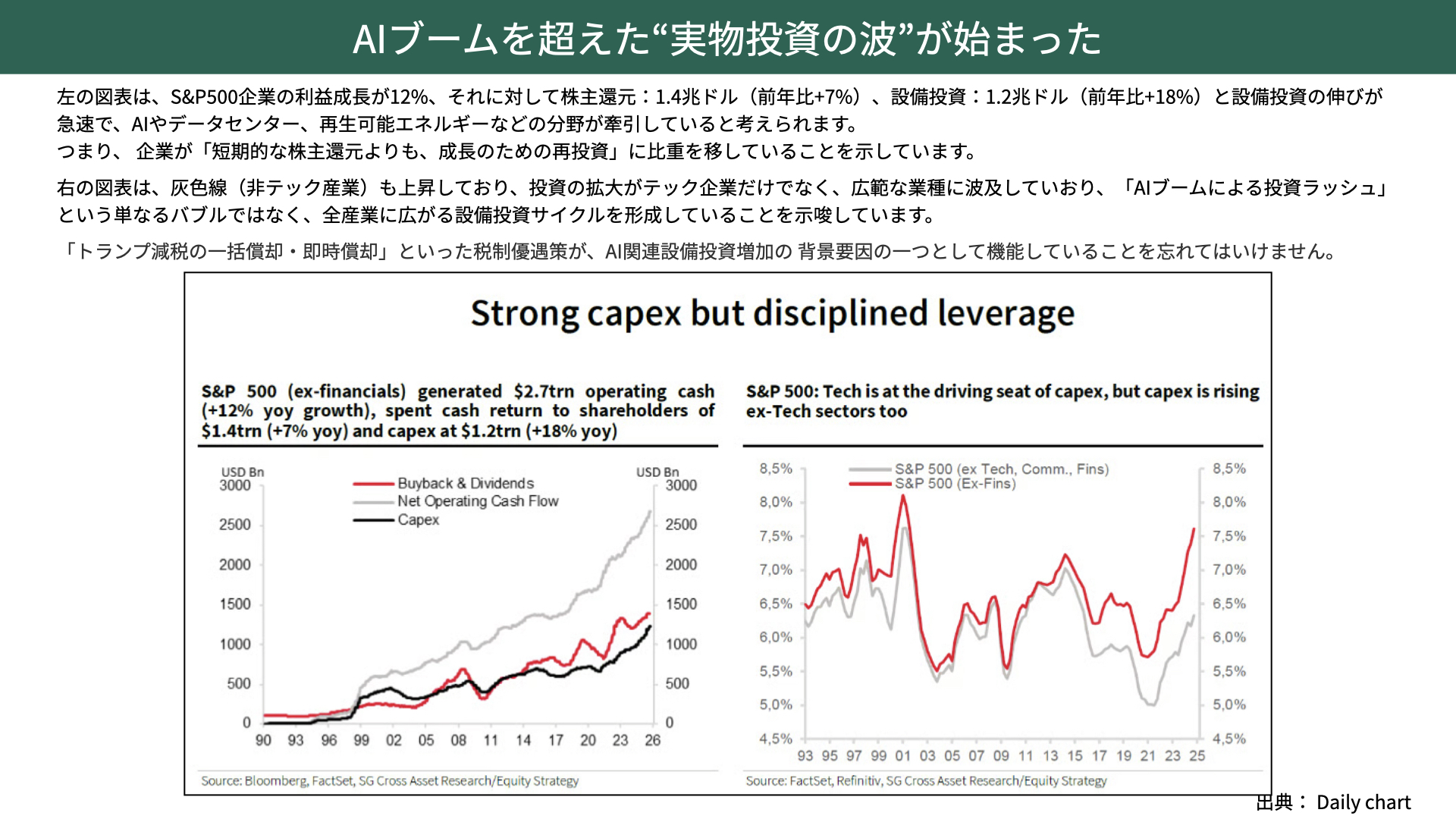

AIブームを超えた”実物投資の波”が始まった

さらに、AIに関する設備投資、データセンターについては、企業の実際の行動を見ても、設備投資への積極姿勢が確認できます。

左の図表をご覧ください。グレーのチャートはS&P500企業の利益成長率が前年比12%であることを示しています。対して、株主還元額は1.4兆ドルで前年比+7%、設備投資額は1.2兆ドルで前年比+18%と大きく伸びています。

このことから、短期的な株主還元よりも、今は成長を求める時期として中長期の成長を重視して再投資を行っていることが分かりました。

注目すべきは、赤で示したテック企業だけでなく、グレーで示した非テック企業の設備投資も増加している点です。こうした状況は、経済が非常に活性化している証拠でもあり、現時点では景気後退を読み取るのは難しい状況にあると言えるでしょう。

さらに、この流れを後押ししている要因として注目すべきなのが、トランプ減税の1つである一括償却です。これは投資したものを単年度で償却できるという税制上の優遇措置で、企業の設備投資を増加させようとする意欲がますます盛んになると予想されるため、今後もデータセンター需要に応じて、関連投資が増加していく見通しです。

このような状況を踏まえると、データセンター投資=バブルと一概に言うのは適切ではないのではないでしょう。

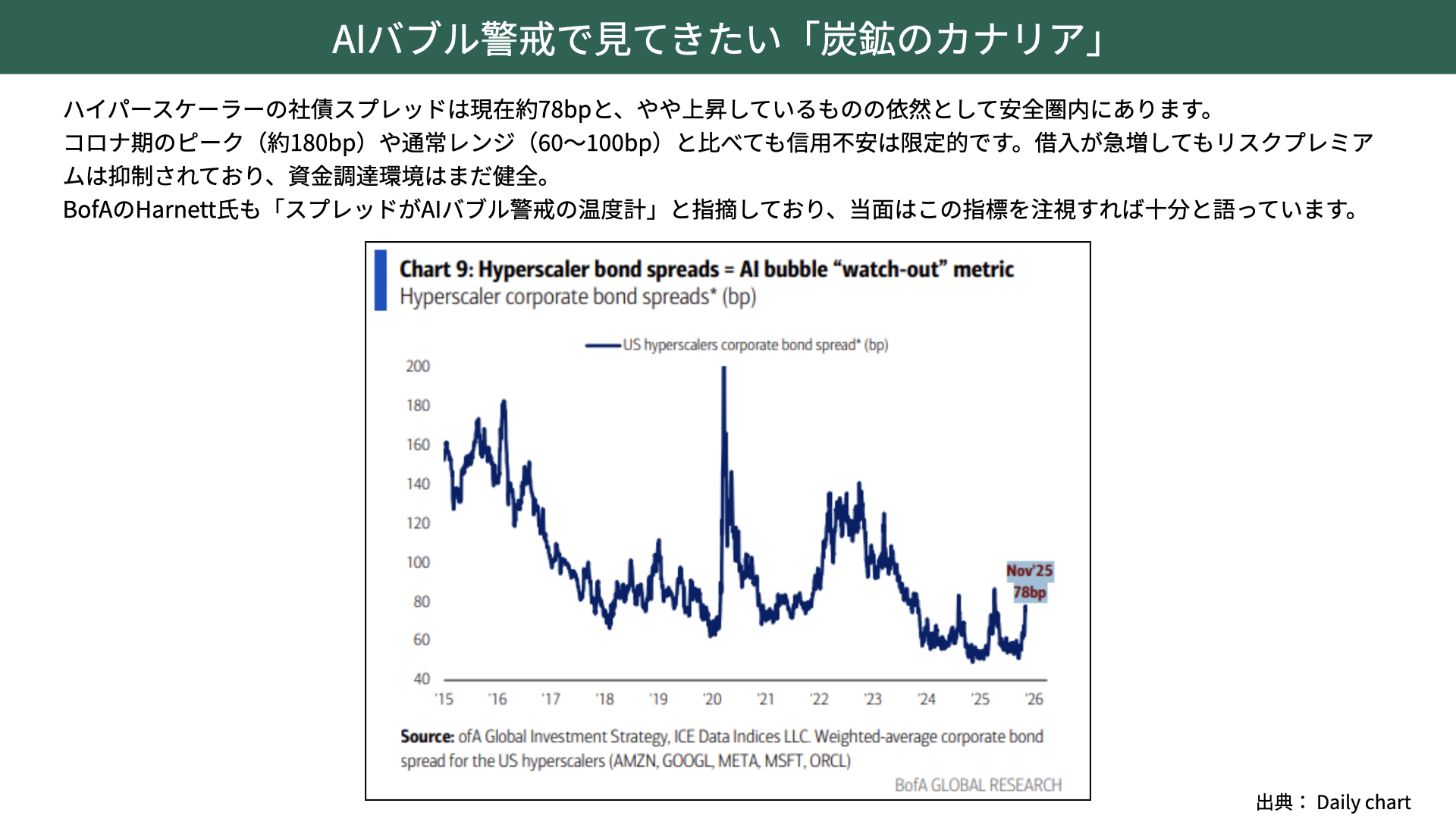

AIバブル警戒で見ていきたい「炭鉱のカナリア」

もちろん、これだけの規模の投資が進む中で、巨額の負債を伴うことへの懸念もあります。この点については、バンク・オブ・アメリカのハーネット氏が指摘しているように、注目すべき指標があります。

これはハイパースケーラー、クラウドプロバイダーが発行する社債とのスプレッドです。直近ではスプレッドが78ベーシスと、底値圏の50ベーシスから上昇傾向にあります。コロナ禍の際には180ベーシスポイントまで上昇していましたので、現在は60〜100ベーシスの通常レンジ内にあるといえます。

もし今後、社債の発行が続く中でリスクが高まる局面に入れば、このスプレッドは上昇していくはずです。そのような動きが見られる場合、市場に警戒感が強まっているシグナルと捉えるべきでしょう。

しかし現時点では、スプレッドは安定レンジ内にあり、最近よく言われるようなAIバブル崩壊といった見方は、今のところ市場には織り込まれていないと分かりました。

今後、ハイパースケーラーの社債スプレッドが拡大しているとのニュースが出た際には、マーケットの懸念材料が増えていることになります。そういった際には、警戒感を高めていただきたいと思いますが、現時点では問題ないと言えるでしょう。

今後の株式市場の見通し

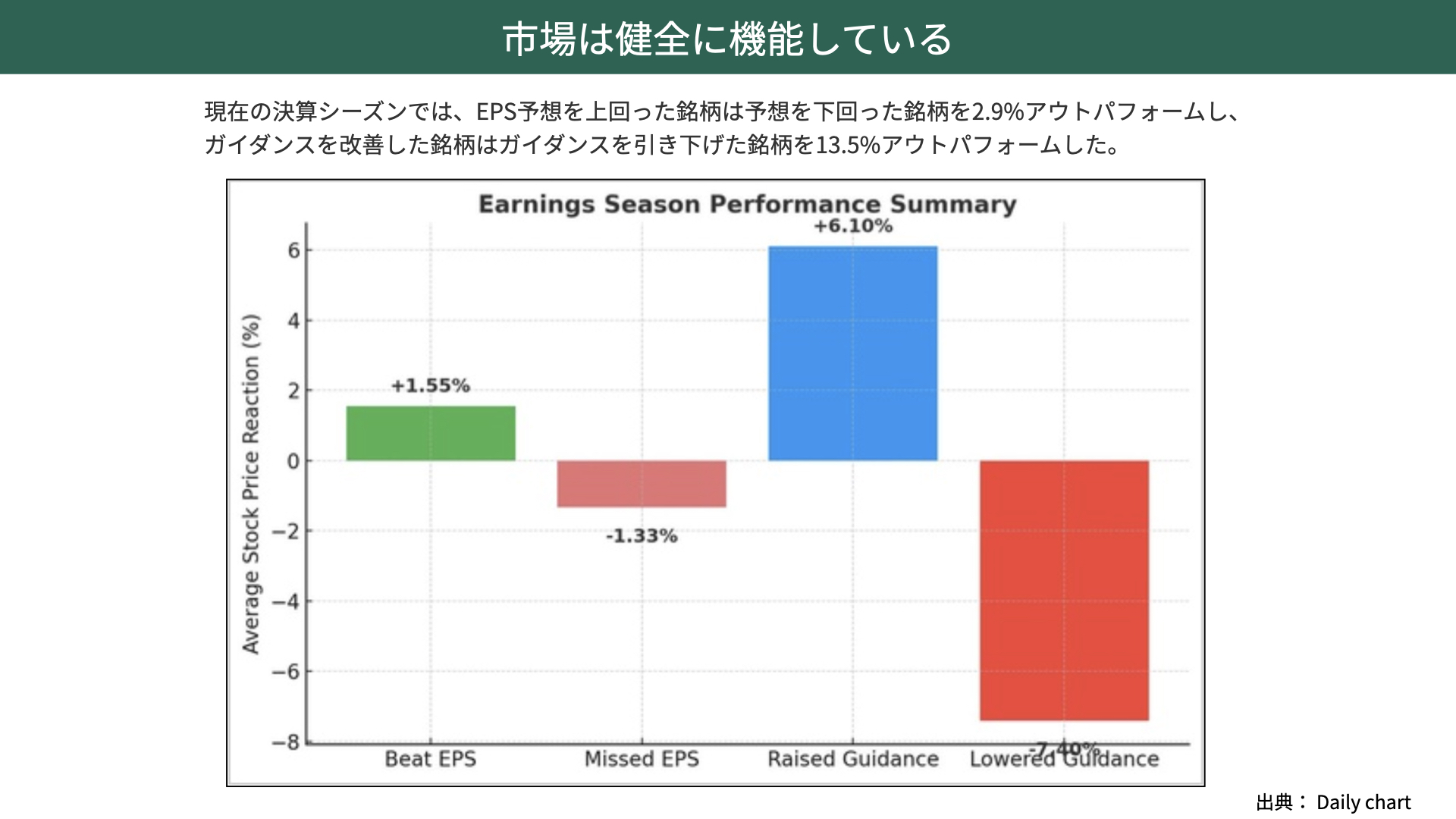

市場は健全に機能している

こうした状況の中で、ここ最近のマーケットではやや調整が続いています。そこで、ここからは、その背景について確認してみましょう。

話を決算発表に移しますと、今回、各企業の決算内容が出そろいつつありますが、どのように株価評価がなされているのでしょうか。

決算予想を上回った企業の株価は、平均で+1.55%、下回った企業は平均で−1.33%。平均的な株価と比べると、良ければ評価され、悪ければ悪く評価される状況にあります。

今後の見通しを強気に挙げた企業は+6.1%と平均を上回っていますし、下方修正した企業は−7.4%なっています。ここから言えるのは、市場が非常に健全に機能しているということです。現状は、良いものが評価され、悪いものは評価されないという冷静な投資行動が保たれています。

利益企業の裾野が広がりつつある

さらに注目すべきは利益の裾野が広がっている点です。私たちはニュースなどで、どうしても大型株の好調さばかりを目にしがちですが、中小型株にも利益拡大の波が広がっているのです。

具体的には、S&P500企業の利益が上昇しているのに加えて、S&P MidCap400やS&P SmallCap600といった中小型株でも、かつて横ばいだった利益がしっかりと上向いてきています。つまり、成長が一部の大企業に偏るのではなく、中小型企業にも波及していることから、マーケットが強い状態にあると言えるでしょう。

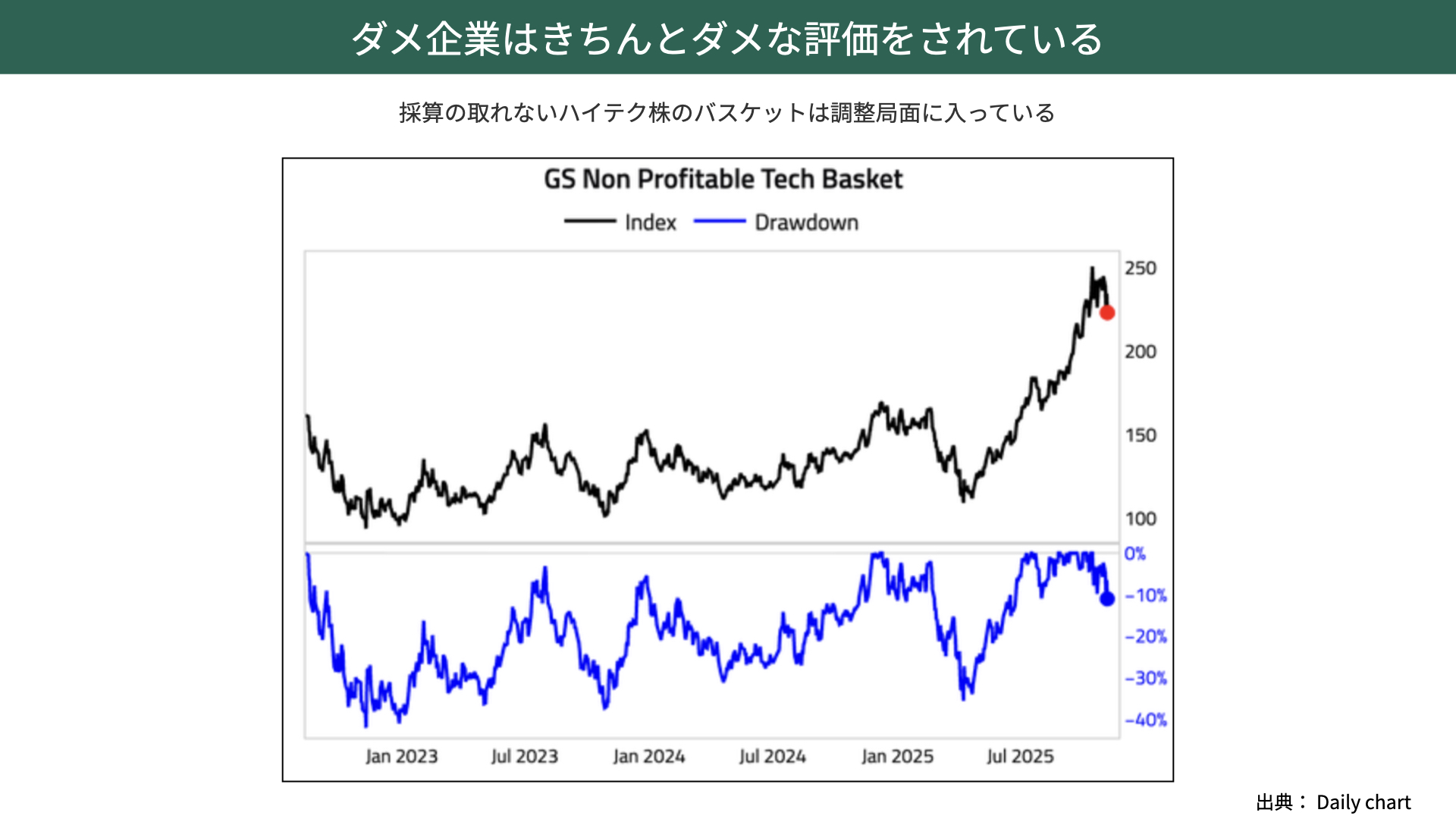

ダメ企業はきちんとダメな評価をされている

さらに健全さを裏づけるデータがあります。こちらはノン・プロフィッタブル、十分な利益を上げていないテクノロジー企業のバスケットを示したものです。

Indexは約10%下落しており、どんな企業でも株価が上がるわけではなく、利益の出ないハイテク株が売られていることが確認できます。今、上値が重くなっているのは、これまで利下げ期待に支えられて全ての銘柄が上昇してきた流れの中で、ダメな企業はダメと評価されるようになってきているためであり、健全な状態にあると言えるでしょう。

FRBの懸念してる労働市場の現状

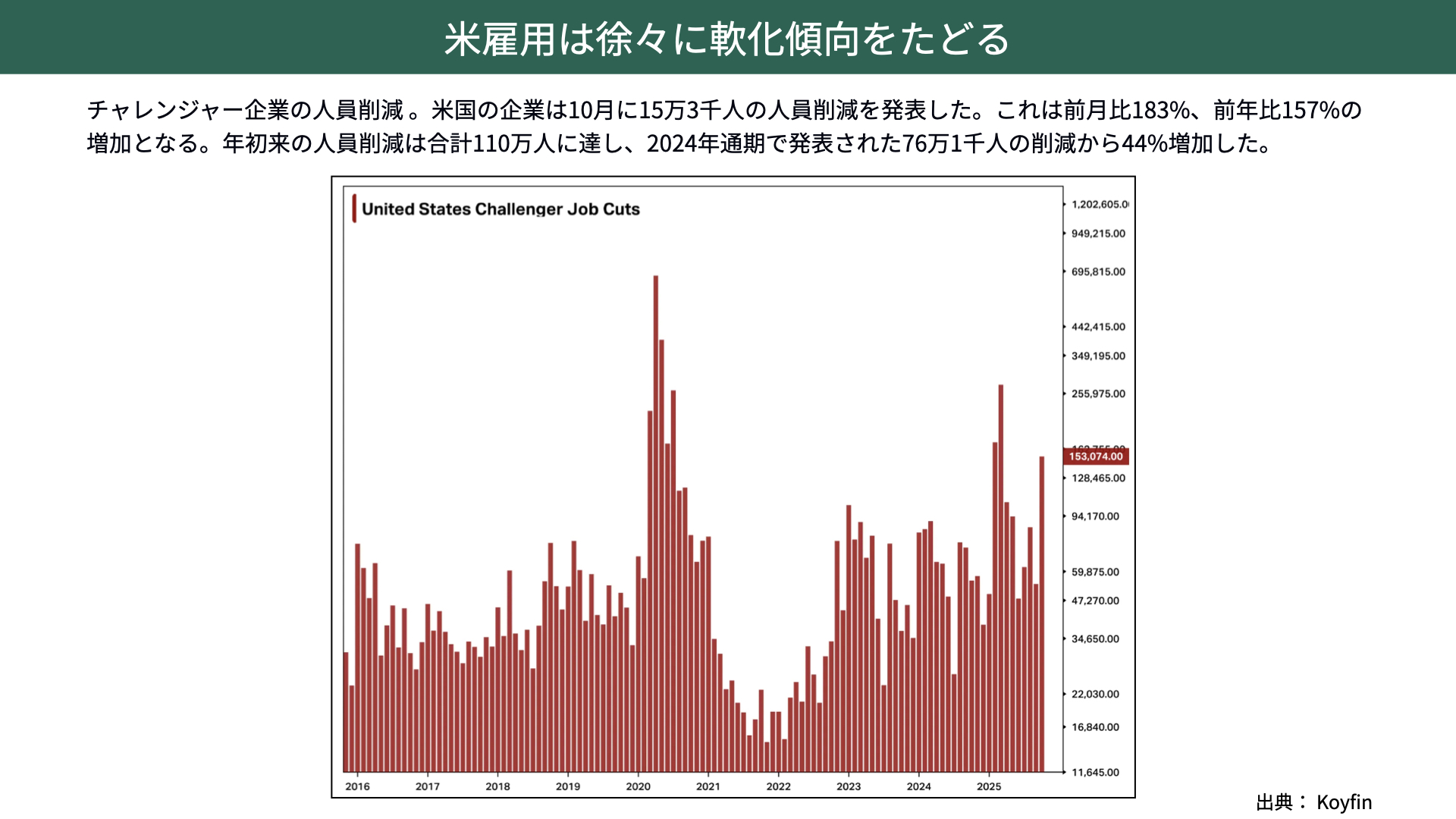

米雇用は徐々に軟化傾向をたどる

これまでマーケットを支えてきた中心的要因は、企業業績の改善に加え、FRBによる利下げ期待です。

ところが、12月に利下げが実施されるかどうかについては、最近の市場環境次第と、見通しがやや不透明になっています。

中でも特に注目されているのが雇用の動向です。その理由は、FRBは雇用の変化を非常に慎重に見ていることにあります。では、今の雇用はどういう状況にあるのでしょうか。

一言で言えば、米雇用は徐々に軟化しています。今回、雇用統計の発表はありませんでしたので、ADPやチャレンジャーの人員削減レポートが注目されています。

ここで取り上げたのは、チャレンジャーの人員削減レポートです。10月の人員削減は15.3万人と報告されました。棒グラフが上方向に伸びており、前月比で183%、前年比で157%、増えていることが分かります。

また通期、2024年と比較しても44%増加しており、雇用は徐々に軟化していることが事実として確認できます。

雇用の軟化はAI過渡期への反動

ただし、ここは細かく中身を見る必要があります。チャレンジャーの人員削減データを詳細に見ると、削減の半分以上がテクノロジー業界と総合業に集中していることが分かります。

その主な理由は、コスト削減とAIの2つであり、これが全体の50%を超える割合を占めています。先ほど触れたデータセンター投資の話とも関連しますが、AIが急速に浸透してきたことで、雇用が置き換えられているのです。

したがって、現在見られる雇用減少は、経済全体が崩れているわけではなく、AI導入に伴う産業構造の転換期に起こる局所的な現象と捉えることができます。全ての業種・企業で雇用が失われているわけではなく、特定分野に偏っている点を踏まえると、これも健全な範囲での雇用減速と言えるでしょう。

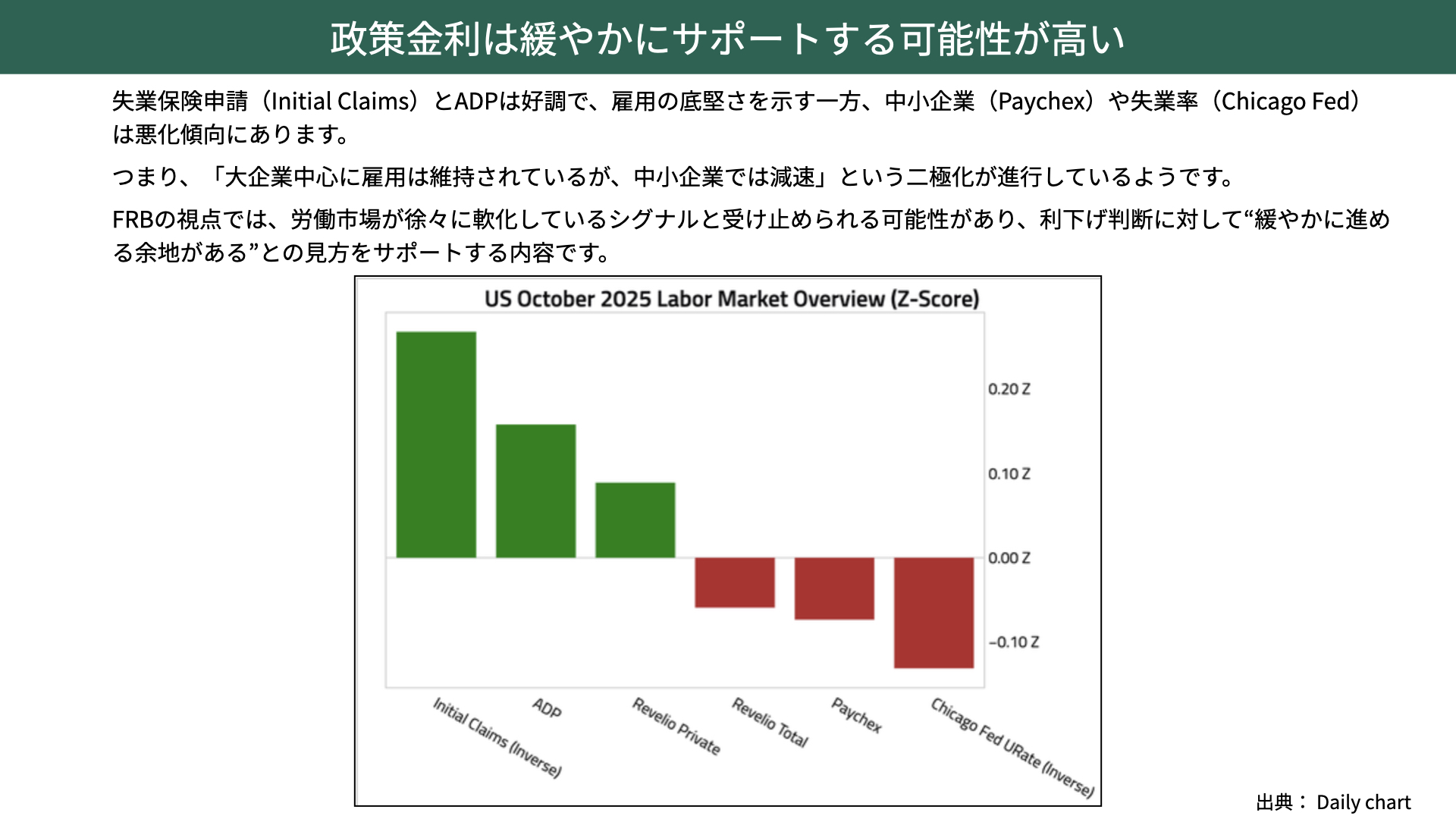

政策金利は緩やかにサポートする可能性が高い

先ほどお伝えしたように、雇用統計が発表されなかったため、他の雇用関連指標に注目が集まっています。これらのデータを細かく分析すると、大企業では依然として雇用が維持されている一方で、中小企業では雇用の減速が見られます。

失業保険申請件数や ADPは、雇用面ではプラスの内容となっており、雇用の底堅さを示しています。

一方で、中小企業やシカゴが出した失業率を見ると、やや上昇しており、中小企業を中心に弱さが見えてきています。

FRBとしても、雇用の悪化傾向については把握していますが、緩やかな弱まりであれば、利下げを通じてしっかり対応していくことになるでしょう。こうした、まだら模様の雇用情勢を踏まえると、12月以降も雇用を無理に抑えるというよりは、状況が悪化するようであれば、追加利下げを行う余地を残していると言えそうです。

現状、一時的に利下げ期待は後退していますが、雇用がさらに悪化すれば、FRBはしっかりと対応してくるだろうと見ています。また、利下げが行われることで、景気の下支え効果も期待でき、雇用の悪化に一定の歯止めができそうな雇用減少だと感じています。

本日は、マーケットで話題になっている懸念、ハイパースケーラーが巨額の借り入れを行い、データセンターなどの設備投資を進めていることがバブルではないかと指摘されていることについて、お伝えしました。

電力需要や、関連企業の利益成長を踏まえると、設備投資は今後も増加し、ニーズも高いと考えられます。

また、今の企業決算では好業績にもかかわらず株価が下がるケースがありますが、これは必ずしもピークアウトを意味するものではなく、むしろより適正な評価を進めていると見ることもできるでしょう。

さらに、FRBの政策に大きく影響を与える雇用については減速傾向にありますが、これも秩序ある減速と捉えられます。こうした点を踏まえると、現在のマーケットは調整局面にあると考えるのが自然ではないかと思われます。