トランプ政権は4月9日、発動からわずか13時間で相互関税の一部を凍結する異例の決断を下しました。この急転直下の政策変更の背景には、株式・ドル・米国債が同時に売られる「トリプル安」が発生し、金融市場が大きく動揺したことがあります。

特に米国債は「安全資産」と位置づけられてきたにもかかわらず、9日深夜から急速に売られ、10年物国債利回りは前週末の3.9%から急上昇し、一時4.5%を突破するという異常事態となりました。この急激な金利上昇は、市場が米国の金融政策や財政運営に対する重大な不信感を抱いていることを示唆しています。

市場混乱の原因と金融不安の拡大

この混乱の主な要因として、株価下落による巨額損失を抱えたヘッジファンドによる米国債の換金売りが挙げられます。国際通貨基金(IMF)の分析によると、ヘッジファンドの米国債保有比率は2021年の2〜3%から2024年夏には約11%まで急増しており、金利変動に敏感な彼らの投資行動が市場のボラティリティを高めています。この急激な保有比率の上昇は、低金利環境下でのイールドハントを背景に発生しましたが、金利上昇局面ではリスク管理の観点から一斉売却につながりやすい構造的な脆弱性を生み出していました。

さらに懸念されるのは、米国の銀行が抱える債券含み損の拡大です。米国の地方銀行を中心に、長期債券への投資が増加していたことから、急激な金利上昇によって評価損が拡大し、一部の金融機関では自己資本比率の低下につながる可能性が指摘されています。債券価格のさらなる下落は、金融機関のバランスシートを悪化させ、貸出余力の低下や信用収縮を通じて、より広範な金融不安を引き起こすリスクをはらんでいます。2023年のシリコンバレー銀行の破綻も、金利上昇による債券評価損が引き金となった事例として、市場参加者の記憶に新しいものがあります。

また、米中間の緊張関係も市場を揺るがす重要な要因となっています。トランプ政権の強硬な通商政策に対して、市場では中国が報復手段として保有米国債を売却する可能性が警戒され、両国間の「金融戦争」への懸念が強まっています。中国は約7590億ドル(約113兆6200億円)相当の米国債を保有する第二位の債権国であり、その動向は市場に大きな影響を与えます。人民元が対ドルで17年ぶりの安値をつけ、中国当局が元安を容認しているとの見方も、対立の深刻化を印象づけました。為替を通じた報復措置の可能性も市場では意識されています。

金融不安の国際的波及と市場の反応

こうした不安定な状況は東南アジアの新興国にも波及しており、インドネシアルピアやベトナムドン、マレーシアリンギットなど複数の通貨が下落。市場では新興国にも金融不安が広がるとの懸念が高まっています。特に、米国債利回りの急上昇は新興国からの資本流出を加速させるリスクがあり、1990年代後半のアジア通貨危機を想起させる展開として警戒されています。

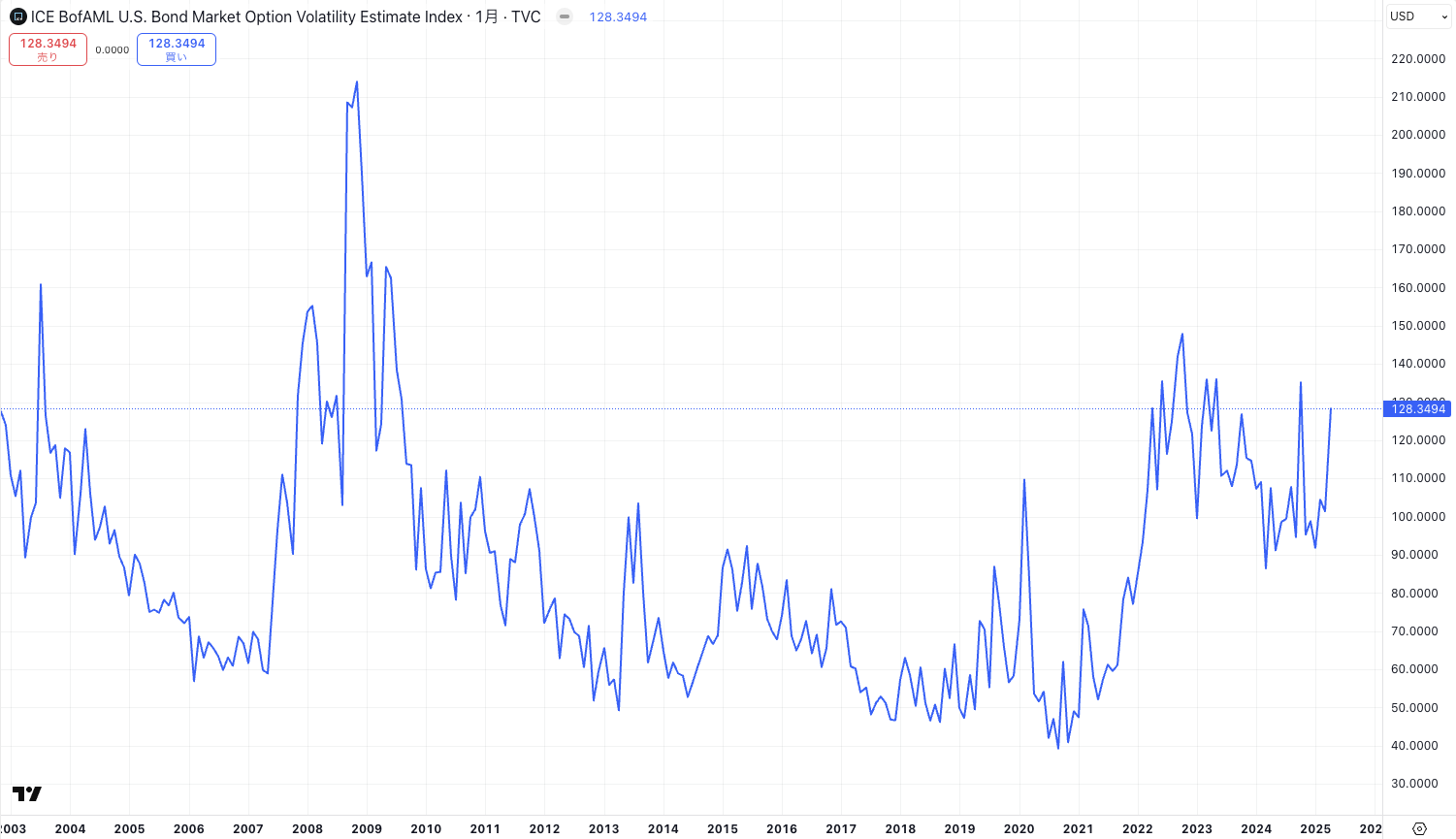

金利の変動リスクを示すMOVE指数(「債券版VIX」とも呼ばれる)は4月8日に一時140近くまで上昇し、3月以降で最も高い水準を記録。これは、トランプ政権の相互関税政策に対する不透明感から、米国債市場に動揺が広がったことを示しています。MOVE指数は4月1日時点でもすでに104台まで上昇していましたが、トランプ氏の強硬な通商姿勢が続く中、相場変動に対する警戒はさらに強まりました。特に、米景気減速への懸念や、金融市場への波及リスクが意識され、米国債のオプション市場ではヘッジの動きが急速に拡大しています。

【MOVE指数】

出所:Trading View

10日のニューヨーク市場では状況がさらに悪化し、ダウ平均が一時2100ドル超下落し、S&P500指数やナスダック総合指数も大幅に下落。トランプ政権が相互関税の一部を90日間停止すると発表したものの、市場の混乱は収まりませんでした。投資家の間では、政策の一貫性や予測可能性に対する疑念が高まり、リスク資産全般からの逃避が進んでいます。ボラティリティ指数(VIX)も急上昇し、市場では今後数週間の不安定な展開を予想する声が強まっています。

国際投資家の信頼喪失と金融システムへの波及

特に深刻なのは海外投資家の信頼喪失です。米国の法制度や外交姿勢への懸念から、ドルや米国債への投資を見送る動きが加速しています。中国の中央銀行による米国債売却の思惑に加え、日本の機関投資家による2.5兆円規模の米国債売却も確認されました。日本は約1兆ドル(約150兆円)の米国債を保有する最大の債権国であり、その投資動向は市場に大きな影響を与えます。

欧州の富裕層や機関投資家も米国資産からの撤退を進めており、スイスやドイツの年金基金などからは、投資配分の見直しを検討する動きが報告されています。こうした海外投資家の離反は、米国の経常赤字をファイナンスする上で重大な問題となり得るため、FRBや財務省などの米当局は市場の動揺に対処する必要に迫られています。

また、レバレッジを用いたベーシス取引やスワップスプレッドといった複雑な金利取引にも影響が波及し、2020年のコロナ危機時のような金融システム不安が再燃する懸念も出ています。一部の投資銀行やヘッジファンドでは、こうした複雑な取引によるポジションの巻き戻しが急激に進み、流動性の低下や価格のゆがみを引き起こしているとの指摘もあります。市場では、金利の急騰を通じて政府に警鐘を鳴らす「債券自警団」(bond vigilantes)の存在も改めて注目されています。

市場の反応とトランプ政権の対応

このような市場の混乱を受け、トランプ大統領は不安を和らげるため、「米国は過去最高の財政状態にある」と発言し、市場への楽観的な見方を示しました。しかし、実際には米国の財政赤字は依然として高水準であり、市場の不信感は根強く残っています。財務省やFRBの高官も相次いで声明を発表し、金融市場の安定を優先する姿勢を示していますが、投資家の信頼回復にはさらなる時間が必要とみられています。

財務省は予定していた国債入札を予定通り実施する方針を示し、市場の混乱にもかかわらず資金調達を継続する意向を示しました。しかし、国債の需要は低調で、入札のテール(平均落札価格と最低落札価格の差)が拡大するなど、投資家の警戒感の高さを示す結果となりました。こうした状況下で、FRBの金融政策にも注目が集まっており、市場では利下げ期待が後退し、現状維持の可能性が高まっています。

今後の見通しと世界経済への影響

世界最大の安全資産と長年見なされてきた米国債ですが、政策の先行き不透明感が高まる中、その信頼性が揺らぎ始めています。市場は今後の米国の金融政策や財政運営の柔軟性が問われる重要な局面を迎えています。特に、相互関税の90日間停止後の政策展開や、中国との通商交渉の行方が注目されています。

金融市場の不安定化は実体経済にも影響を及ぼす可能性があり、企業の資金調達コストの上昇や消費者信頼感の低下を通じて、景気後退リスクを高める懸念があります。また、ドル高傾向が反転し、国際的な資金フローにも変化が生じる可能性があります。

各国の中央銀行や金融当局も警戒を強めており、G7やG20などの国際会議では金融市場の安定化に向けた協調対応が議論される見通しです。市場参加者の間では、短期的なボラティリティは続くものの、極端な市場混乱は回避されるとの見方が多数を占めています。しかし、政策の一貫性や透明性が確保されなければ、市場の信頼回復は難しく、世界経済への悪影響が長期化するリスクもあるでしょう。

【お知らせ】

2025年4月20日(日)午前9:00 – 12:00に有料オンライン講座を開催します。

https://fa3ily-office.com/seminar/asset-location/

ファミリーオフィス型アセットアロケーション講座

〜資産を守りながら増やす「コア・サテライト戦略」〜

・オリジナルで作成した資料を使いながら約3時間で「コア・サテライト戦略」における“守り”の中核を担う、コアアセットの運用、アセットアロケーションをお伝えします。

・講師は渋谷が務めさせて頂きます。

・オリジナルの資料は当日ダウンロードが可能です。 返金保証もありますので興味のある方は是非ご参加ください。

関連記事

2026.01.21

2026年1月20日の世界的株価急落~日米金利急騰が引き起こした市場混乱

2026年1月20日から21日にかけて発生した世界的な株価急落は、日米双方の政治的要因を起点とし...

- 債券(金利)

2025.12.19

日本経済の転換点?長期金利2%到達が映し出す「脱デフレ」の真実

[ 目次 ]1 19年半ぶりの節目到達が示す時代の変化2 2006年とは異なる経済構造3 株式市場が示...

- 債券(金利)

2025.12.19

【2026年投資戦略】米イールドカーブがスティープニング!狙い目の投資戦略は?【12/8 マーケット見通し】

本日のテーマは、「2026年投資戦略 米イールドカーブがスティープニング。ねらい目の投資戦略...

- 米国株

- 債券(金利)

- 超保守的な資産管理チャンネル