今後も株価が上昇するか、今の経済環境や、あまりニュースになっていないところも含めてお伝えしますので、ぜひ最後までご覧ください。(記事元の動画は5月12日午前中に撮影したものです)

本日のテーマは『米国株 米中貿易交渉に進展 株価の上昇は続くか?』です。先週末、スイスにおける米中の閣僚級会合で、関税を引き下げるかの交渉が進みました。詳しい数字は12日以降に発表される予定ですが、合意が取れたと報道されており、株価にはプラスに進展すると注目されています。

[ 目次 ]

懸念の米中通商交渉はどうなったか?

米中の通商交渉に進展

100%を超える驚きの関税が米中間でかかっている状態ですが、その水準はどこまで下がるか、様々な予想が各金融機関から出されています。

こちらはゴールドマン・サックスの資料です。アメリカから中国、中国からアメリカで若干の違いはありますが、60%近くまで関税が下がると予想しています。

100%を超える懲罰的な貿易条件から、持続的に制限的な貿易条件に移行したと書かれていますが、いずれにしても、関税は高い水準になる可能性があるとのことです。

もしも、50~60%を下回る水準まで関税率が下がるなら、株価にとってはかなりポジティブとなる可能性があります。逆に言うと、80~100%となれば、マーケットはネガティブに反応する可能性があります。上記の通り市場の期待値は50~60%ですから、それを上回るか下回るかが1つ目の大きなポイントとなります。

ただし注意すべきは、相互関税の導入前は、実質の関税率は20%を下回っていたことです。仮に今回、40~50%になったとしても、以前の水準よりも高いという事実は残り、企業業績にも影響があることは覚えておく必要があります。関税率が元の水準に戻ればいいですが、現時点では想定しづらいと言えます。

基本的に通商交渉は進展が遅い

米中に限らず、アメリカとイギリスの関係もそうですが、貿易協定は署名後、平均18ヶ月、実施に4年かかるなど、進行に時間がかかります。今回、いろいろな国との交渉にどれだけ時間がかかるかはなかなか想定できません。迅速に進むとは思いますが、交渉の過程、実行までにはタイムラグが生じます。その間、経済にはベース関税の負担がかかっていることは、認識しておくべき必要があるでしょう。

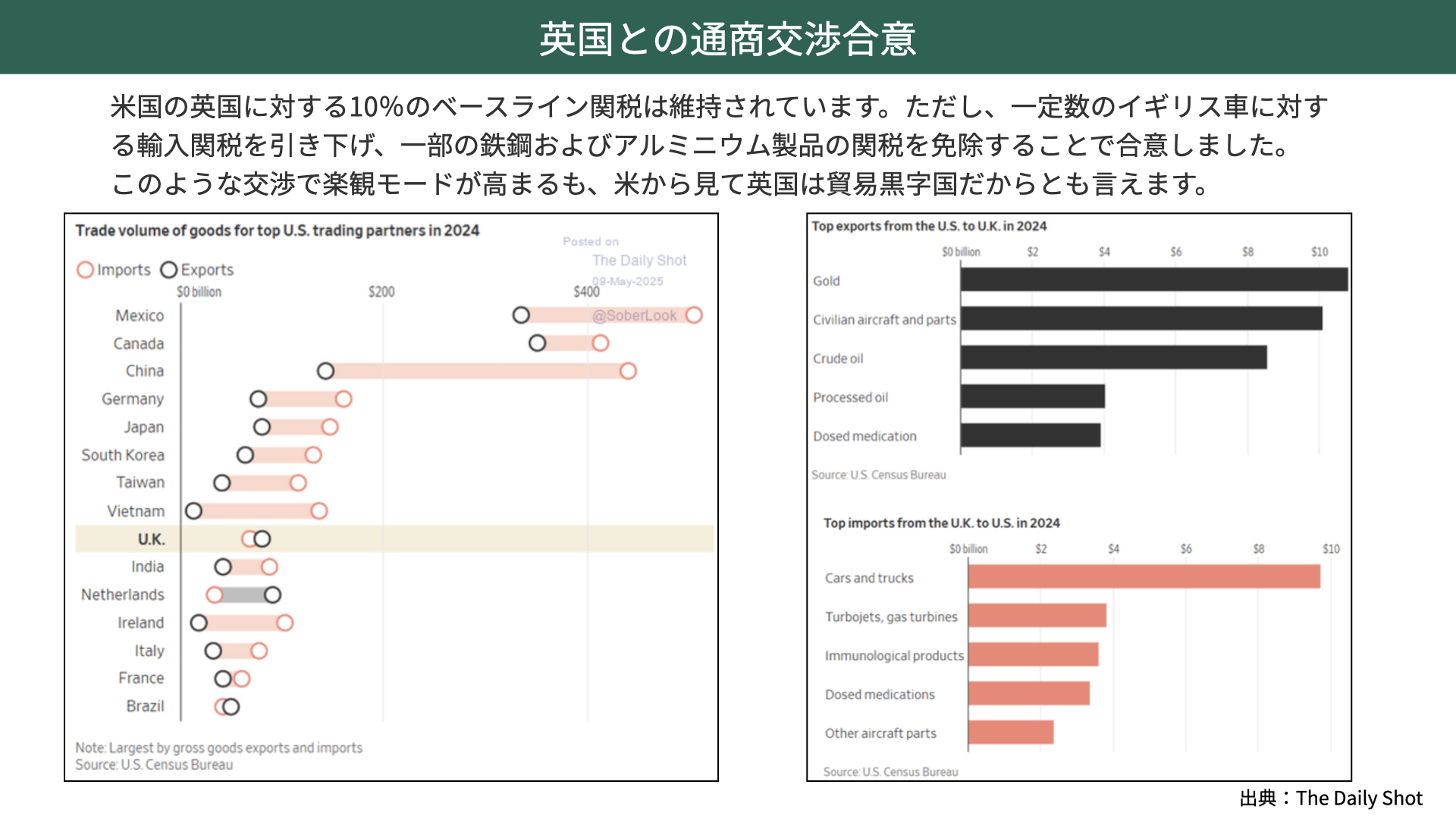

英国との通商交渉合意

中国、アメリカの貿易交渉が注目を集めていますが、先週はアメリカとイギリスでの通商交渉でも合意がなされました。ポイントとなるのは、米国とイギリスの間に、10%のベースラインで関税が維持されていることです(車やアルミニウムは免除)。

左の図表をご覧ください。イギリスを見ると、黒丸が右側に来ています。これはアメリカから見て、輸出が多いことを指しています。アメリカからすれば、イギリスは貿易黒字国だったため、交渉が非常に容易だったのです。

イギリス、中国との交渉はまとまりましたが、まだまだ貿易赤字国は多く残っており、どれだけ交渉に時間がかかるかは未知数です。中国は非常に高い関税だったため、引き下げ交渉ができましたが、日本のように微妙な関税率の場合、どこまで引き下げることができるかというセンシティブな問題が残っていることには注意が必要です。

中国の良いニュースが入ってきても、これで全て解決と考えるのではなく、ベースラインの関税が残っている分だけ、経済に影響があることを念頭に置いていただければと思います。

現況の景況感について

ISM景況感指数は無事通過に見えますが

次に、ソフトデータとして注目を集めるISM景況感指数です。紫はISMの製造業指数、製造業の先行きに関する見通しで、緑のチャートはISMのサービス業、非製造業指数です。

製造業は景況感の分かれ目となる50を下回っていますが、サービス業は上回っています。非製造業は50を10ヶ月連続で上回っていますので、景況感としてはそこまで悪くなく、マーケットにはプラス材料となりました。

ただ、ISMの製造業は5ヶ月ぶりの低水準となり、50を下回っています。

また、ISMは50を上回ったか下回ったかだけでなく、トレンドも重要指標となります。製造業、非製造業が共に下に向かっている状況は、あまり良くありません。今回は無事に通過していますが、実は懸念材料があります。

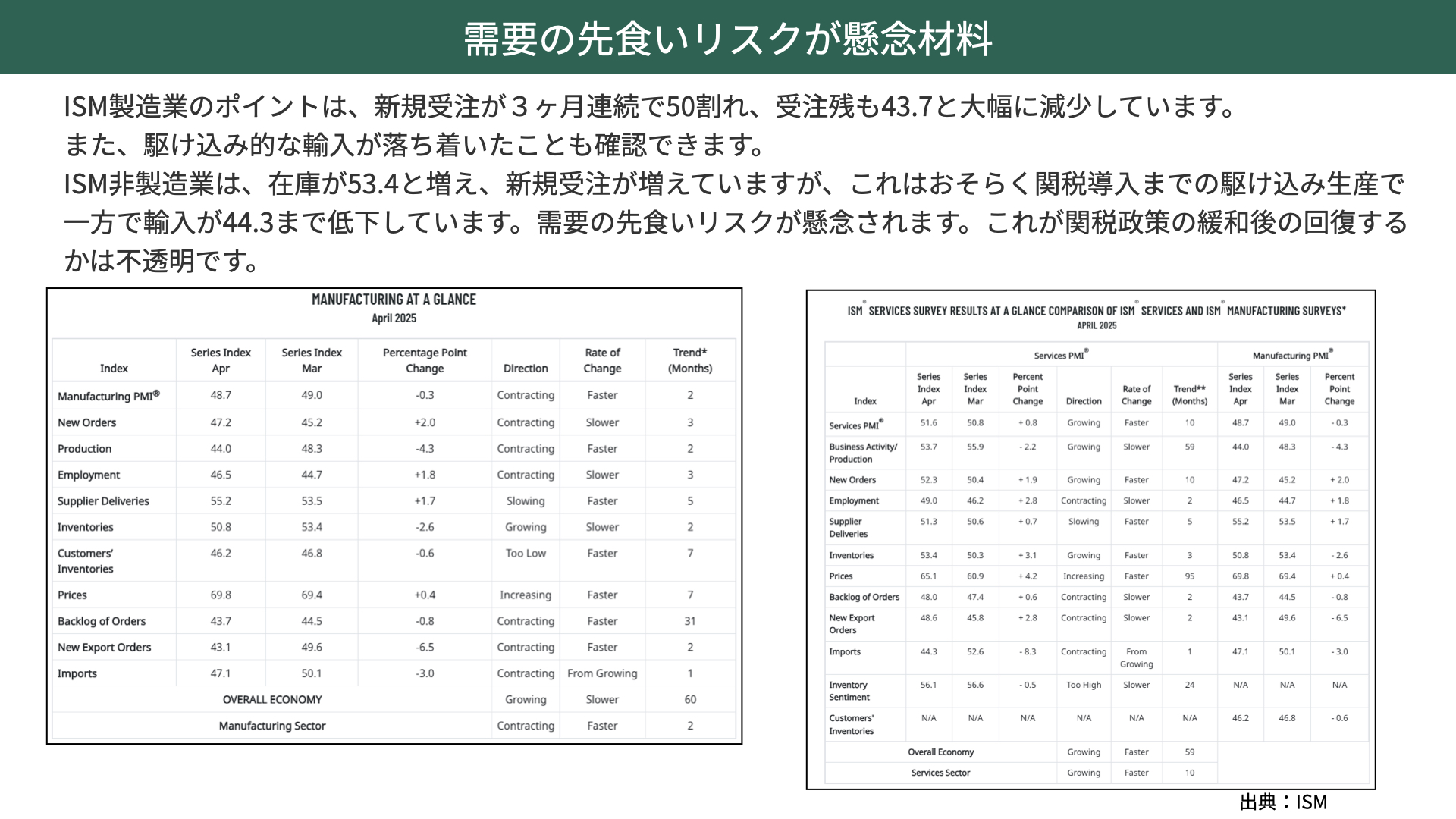

需要の先食いリスクあり

左は製造業数のPMIの詳細、サブインデックス。右はサービス業です。

製造業は、新規受注が47.2と、3ヶ月連続で50を割っています。受注残も43.7と、受注減が確認できます。駆け込み的な需要があり、今後の見通しも見えないため、新規の受注やトータルの受注残も減っていることが製造業でわかりました。

輸入でも落ち込みが確認されています。これまでは駆け込み的に輸入してきましたが、現在は47.1と、ある程度落ち着いていることから、今後の輸入はあまり増えない見込みです。

製造業では在庫を貯めきっており、新規の受注も増えていないため、50を割り込んでいることがわかりました。そのため、製造業の見通しはあまり良くないと言えます。

サービス業のPMIは50を上回り、まだ悪くないと言えますが、細かく見ると在庫が53.4と、前月の50.3から増えています。駆け込み的に在庫を増やしたことが影響しているのです。

新規受注も52.3と増えています。新規受注を駆け込みで受け、在庫も増やしていたことで、関税導入の影響が色濃くなる前に駆け込みで生産したことが読み取れます。

輸入は44.3と、52.6から大きく下がっています。これからの見通しがあまり明るくないため、輸入を減らしていることがわかります。

サービス業も非製造業も、共に需要の先食いが起こっている可能性があり、今後は業績に少し影響があると、ISMからは見て取れました。無風で通過したように見えますが、こういったところには注目が必要でしょう。

関税政策のベースライン10%は残ったうえで、こういったものが緩和されたとしても回復するかには注目が必要です。

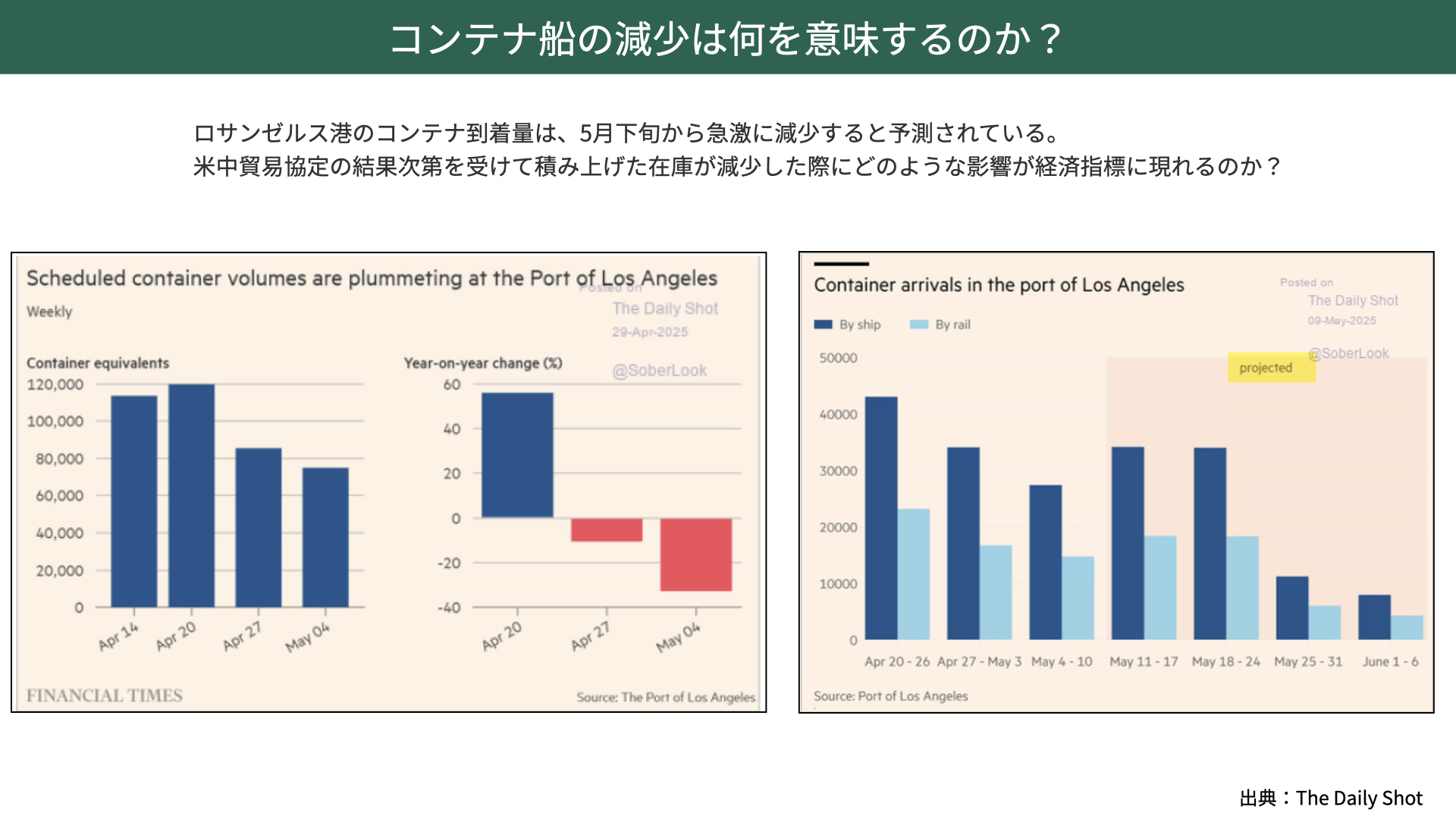

コンテナ船の減少は何を意味するのか?

輸入を表すものとして、ロサンゼルス港に向かうコンテナの到着量を確認してみましょう。前月比、前年比でも大きく下がっています。また、5月以降の到着予定も大きく減っています。まさに駆け込み需要が多かった結果と言えるでしょう。こちらはGDPでも判明していますが、今後の見通しとしては、輸入を増やすほどの余裕がない状況です。この状況が、イギリスや中国との関税交渉の結果を受け、回復するのか、それともしないのかによって、今後大きく状況が変わってくると想定されます。

今回、駆け込み需要的に在庫を増やしていますので在庫がある限り、そこまで影響なく販売ができるわけです。一方で、在庫がはけた後、新しい関税状況において輸入があまり増えないようであれば、それは影響が及ぶことになります。その時は、明確に業績にはマイナスの影響が出ると思います。ただし、今の段階で、業績にどう影響するかは未知数です。

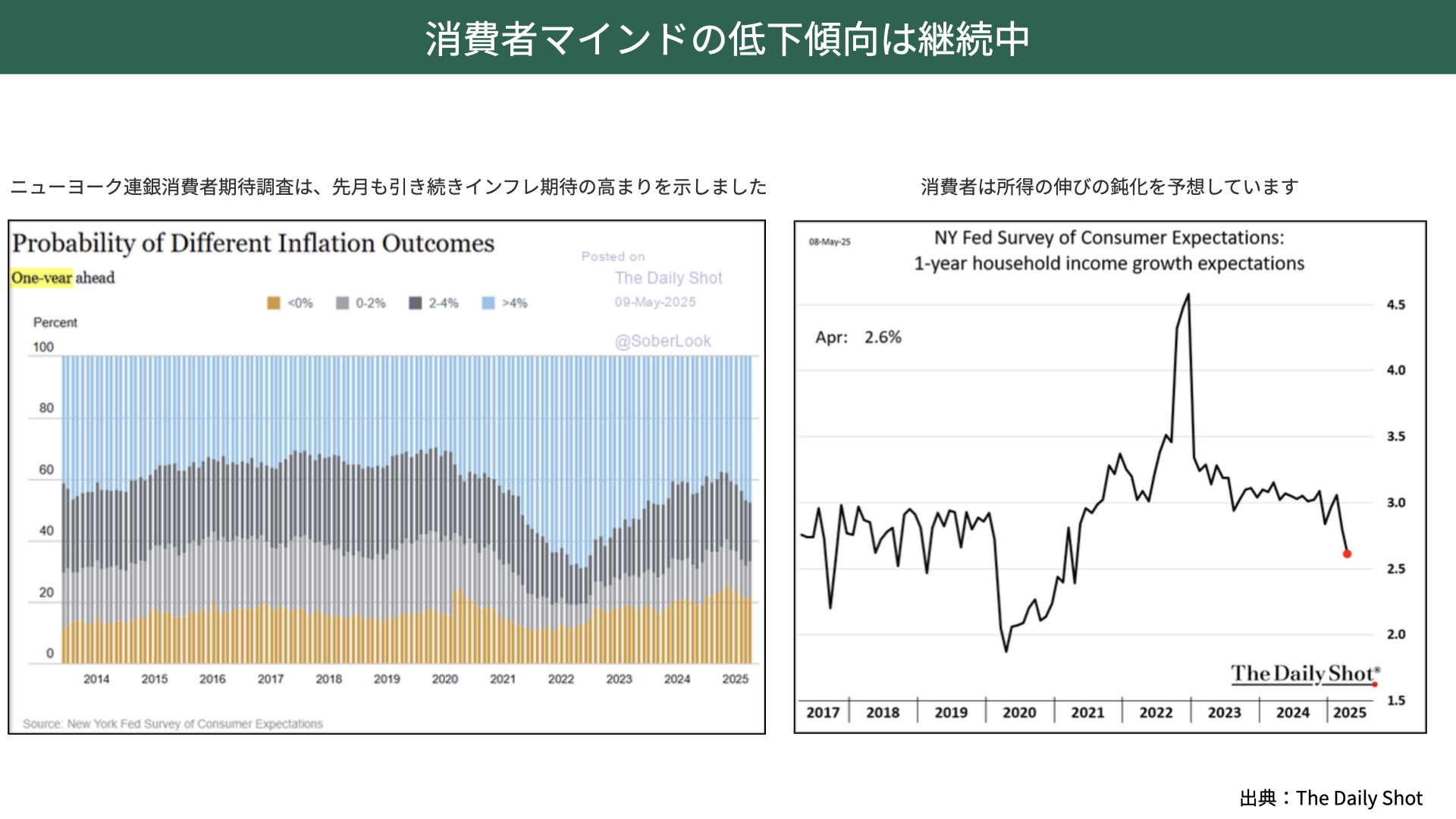

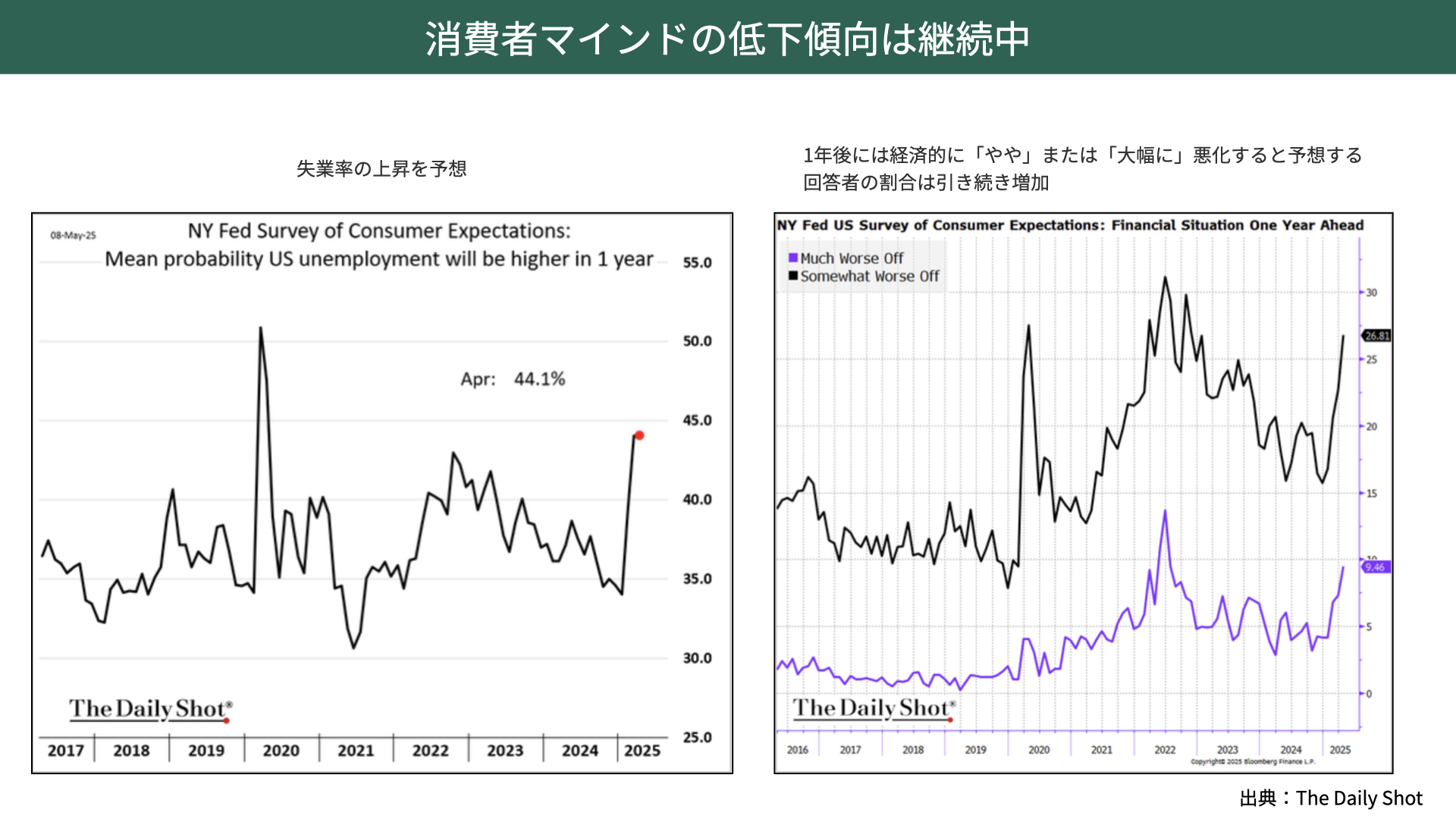

消費者マインドの低下傾向は継続中

次に、様々なマインド指数に先行するものとして、先週発表されたニューヨーク連銀の消費者期待指数を見てみましょう。

青い棒グラフで示した1年間における期待インフレは、4%を超える勢いで増えています。消費者マインドとしては、インフレが進みそうだとイメージしており、消費の先食いをしている可能性があると言えます。

また、消費者は所得の伸びが1年以内に鈍化すると予想しています。コロナショックの水準とまではいかずとも、かなり所得の伸びが悪化すると考えています。所得の伸びが鈍化する一方で、インフレが高まるわけですから、スタグフレーションに陥るのではないかと消費者が考えていることがわかりました。

消費者は失業率の上昇を予想

失業率も上がると予想されています。先週のFOMCにおいて、失業率は安定していましたが、消費者の肌感覚としては失業率が上がりそうだと見られています。さらに1年後の経済状況は、「やや悪くなっている」「大幅に悪くなっている」の数値両方が大きく悪化しています。

今週は小売統計が発表されます。今回の結果には、ある程度、関税の影響が反映され始めていると考えられますが、今後はさらに色濃く影響が出てくる可能性がありそうです。

米国の業績見通し

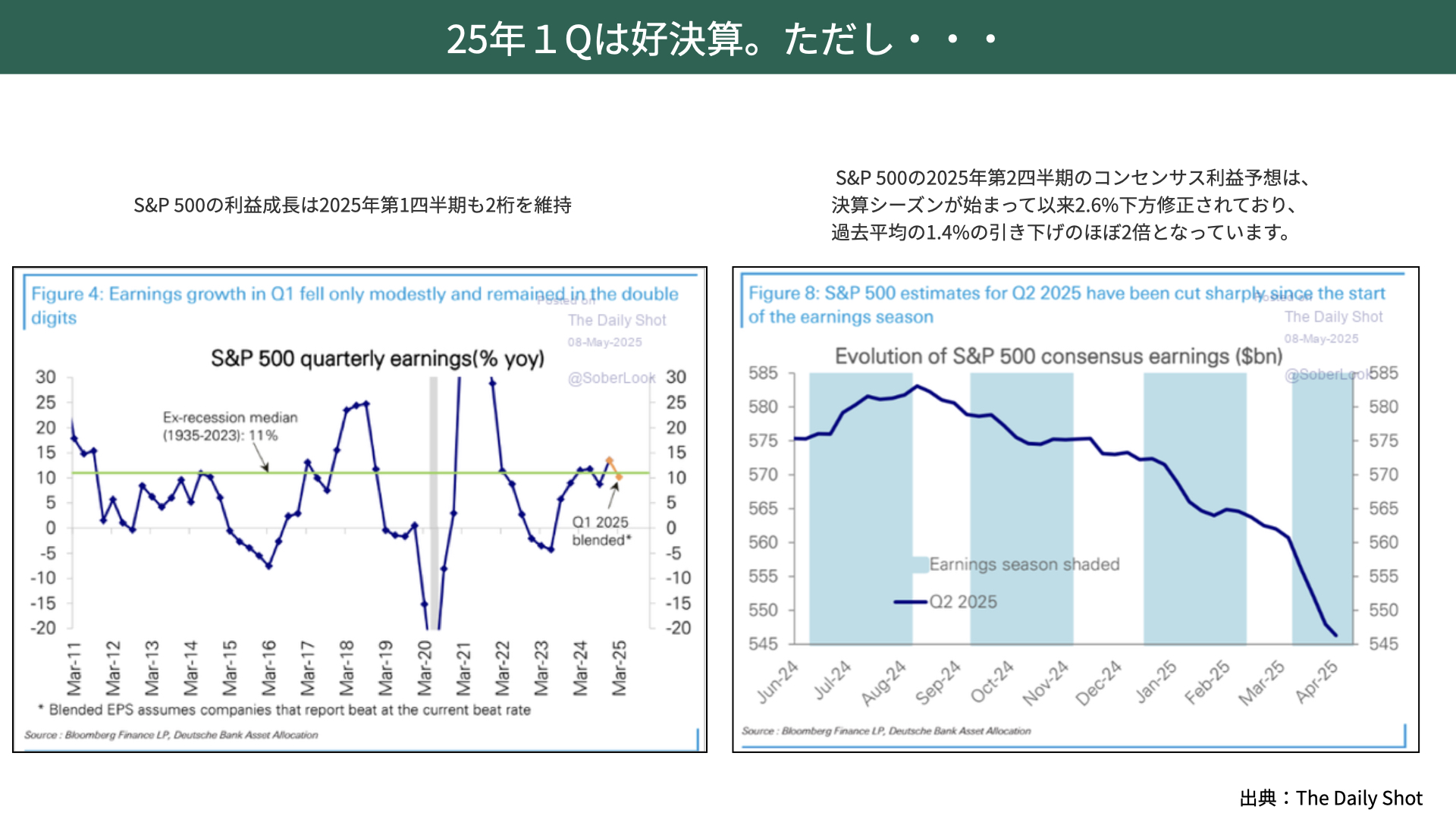

25年1Qは好決算。ただし…

S&P500の企業決算は、残りわずかとなりました。今の株価上昇には、第1Qの良好さが背景にあります。S&P500の利益成長率は2桁を維持し、過去平均を表す緑のラインあたりを推移していますから、一安心といったところです。

当初、一説では「第1Qの決算はあまり期待できない」と言われていた中で、それを超えてきたわけですからプラス材料となっているわけですが、関税の影響が第2Q以降の予想では出始めています。

右のチャートをご覧ください。2025年 第2Qコンセンサス予想を見ると、決算シーズンが始まって以来、2.6%下方修正されています。2.6%のみの下方修正と感じる方もいるかもしれませんが、過去平均は1.4%です。平均の2倍近く引き下げられていることから、第2Q以降、決算が苦しくなり、EPSが低下するとマーケットが思い始めていることに注意が必要です。

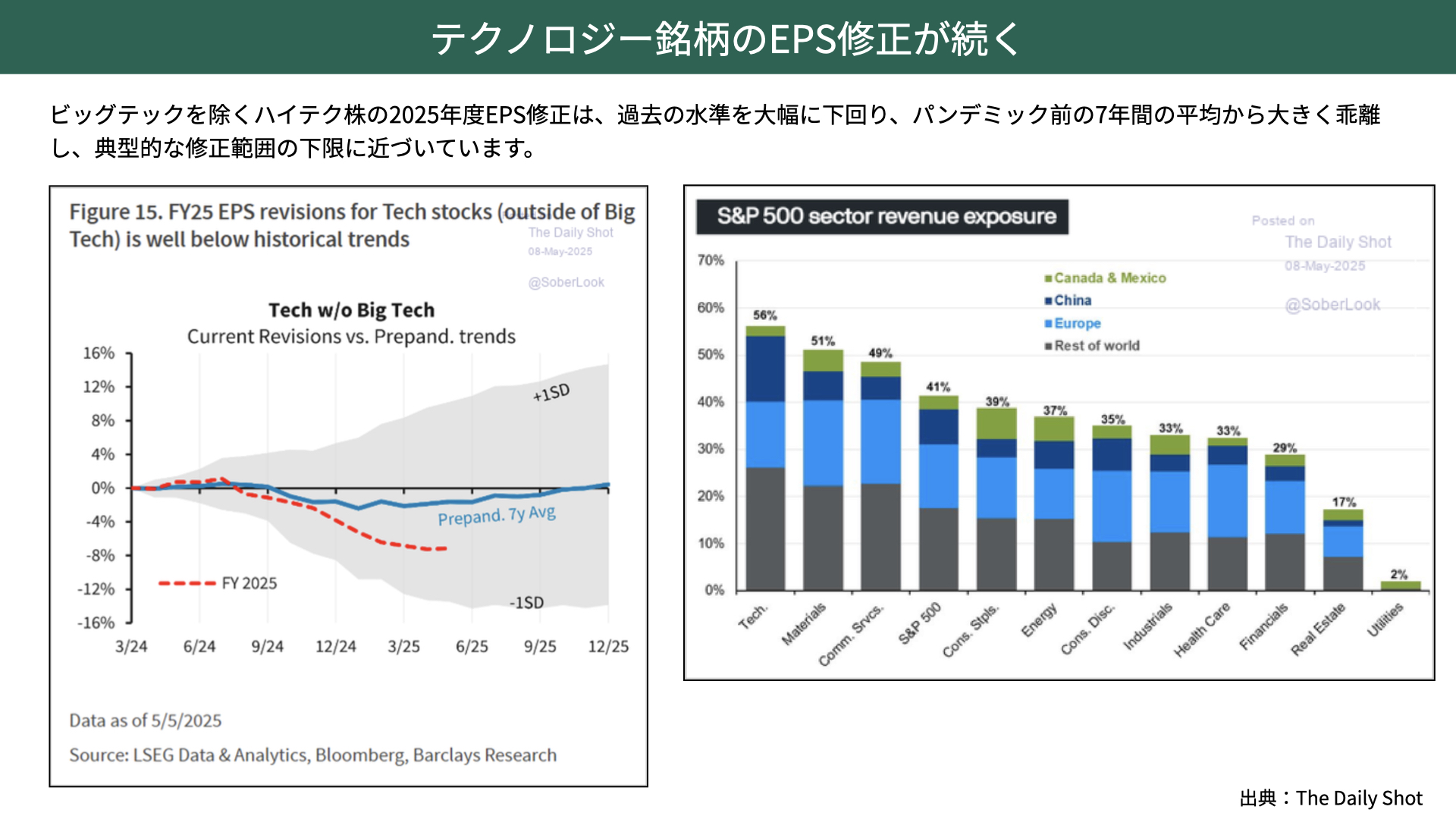

テクノロジー銘柄のEPS修正が続く

S&P500の30%を占めるテクノロジー企業ですが、ビックテックを除いたハイテク株の2025年度EPSで修正が続いています。

過去7年間の統計を見ると、平均下方修正は-4%程度です。ただ、現状は8%近い下方修正が入っています。ここ7年間はハイテク株が強く、マーケットを引っ張ってきたわけですが、そのハイテク株の業績見通しが少し厳しくなってきているのです。

その背景には、ハイテクセクターの売上の多くを占めるカナダ、メキシコ、中国、ヨーロッパといった海外売上が、関税の影響を受けるとの推測があります。

イギリス、中国との関税交渉が進み、安心感が出てきている一方で、ベースラインとなる10%+αはまだまだ残っています。テック企業の業績見通しの反映を見ていると、影響が今後出てくると考えたほうがいいでしょう。

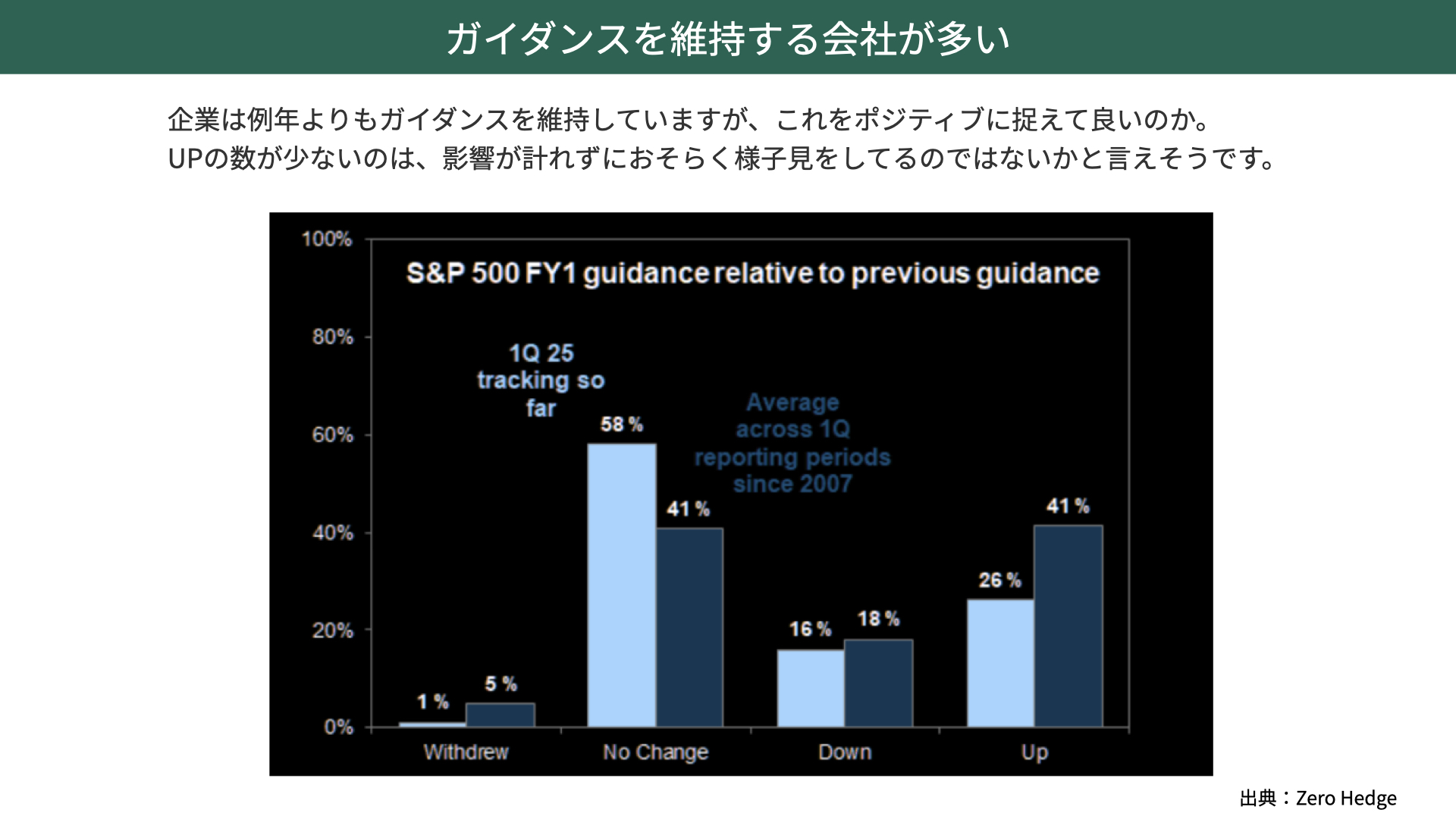

ガイダンスを維持する会社が多い

ニュースでは、第1Qの決算はよく、ガイダンスもそこまで悪くないと言われています。

ですが、こちらの資料をご覧ください。濃い青の例年の水準、薄い水色は今回のガイダンスを表します。例年はNo Changeが41%程度ですが、今回は58%と大きく上回っています。Downが例年は18%にもかかわらず、今年は16%だったため、プラスに捉える方もいます。ただ、Upの例年は41%に対して、今年は26%しかありません。No Changeの58%は、影響が図れず、様子見している可能性があるのです。

今後の関税動向次第では、No ChangeからDownに移る可能性も十分考えられることを把握いただければと思います。緩和が進み、株を購入する人が増える可能性もありますが、業績の影響が今後出てくる可能性もあります。この点を十分にご理解いただいたうえで、判断する必要があると思います。

関連記事

2026.02.20

緊迫する中東情勢、グローバルマネーはどう動くのか?

世界が固唾を飲んで見守る中、米国とイランの対立が新たな局面を迎えています。核開発をめぐ...

- 米国株

- 金(コモディティ)

2026.02.18

SaaSpocalypse(SaaS黙示録)~ソフトウェア株が直面する構造的危機

2026年初頭、世界のソフトウェア株が歴史的な急落に見舞われています。年初からの下落率は20%...

- 米国株

2026.02.17

【米国株】結局、テック株は買い?最新データで確認【2/16 マーケット見通し】

本日のテーマは、『米国株 結局、テック株は買い? 最新データで確認』です。 先週、NASDAQを...

- 米国株

- 超保守的な資産管理チャンネル