先週末、「EUに対して50%の関税をかける」と発言したトランプ大統領ですが、そういった発言にマーケットはあまり反応しなくなってきました。関税に関する発言に、トランプ慣れが進行している印象です。

背景には、あれだけ強行姿勢をみせていた中国に対する関税を30%まで引き下げたことがあります。交渉に対する「結局はブラフ」ではと見られるようになり、マーケットの感応度を引き下げたのでしょう。

トランプ大統領の発言で動くマーケットから、次のマーケットが大事にする材料は何なのか、主役が何に交代するかを見ていきたいと思いますので、ぜひ最後までご覧ください。

[ 目次 ]

トランプTACT

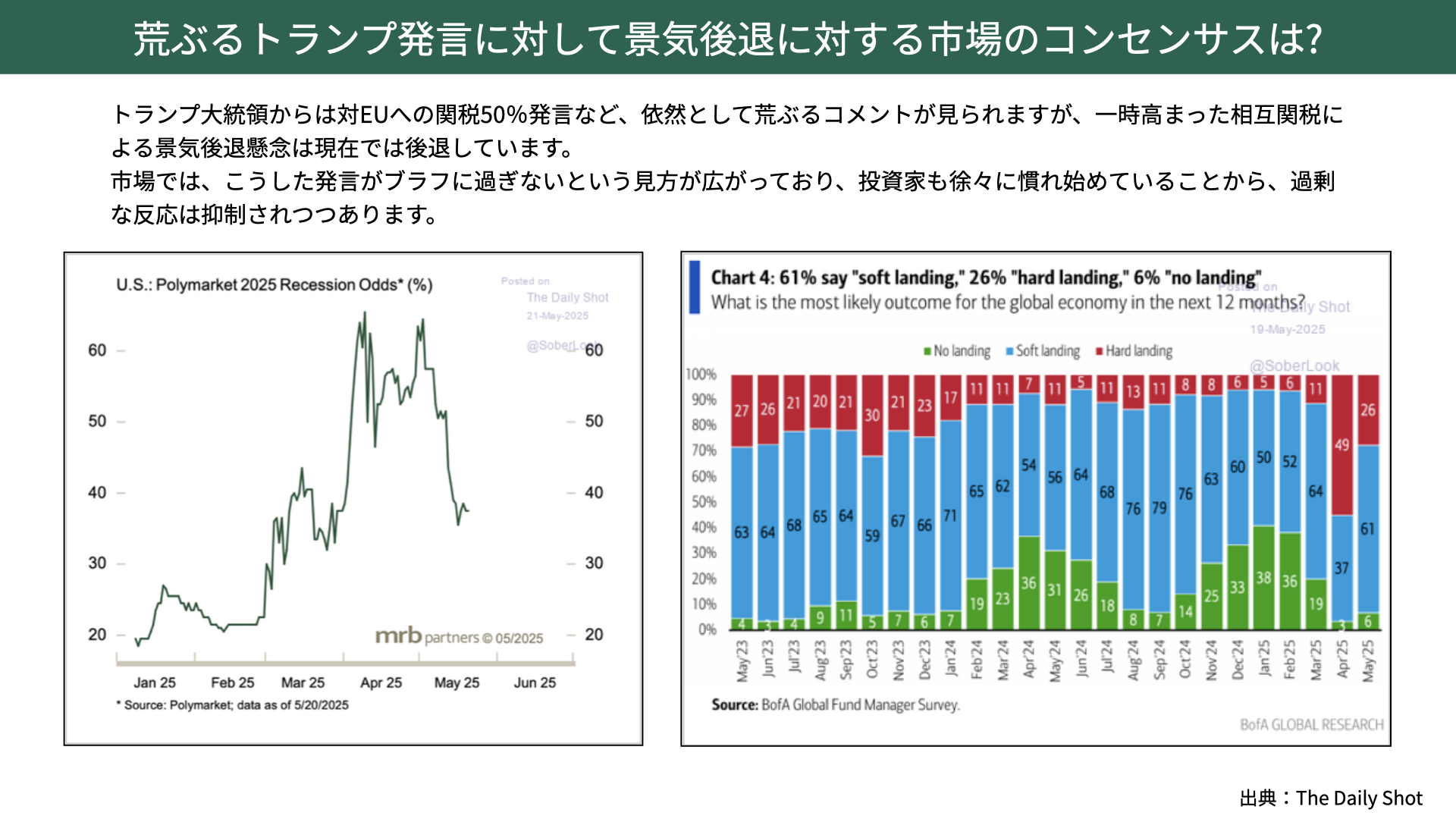

荒ぶるトランプ発言に対して景気後退に対する市場のコンセンサスは?

まずは、市場がどれだけトランプ発言に慣れてきたかを確認します。

景気後退に対するオッズは、一時期は景気後退との予想が65%まで上がっていましたが、今は35%まで下がっています。右のバンク・オブ・アメリカのファンドマネージャーサーベイでも、4月には49%がハードランディングと予想していましたが、現在は26%まで下がっています。機関投資家、マーケット関係者の多くに、景気後退が回避できるという考えが広がっています。トランプ大統領の発言も交渉のブラフだろうと、マーケットはあまり材料視しなくなってきています。

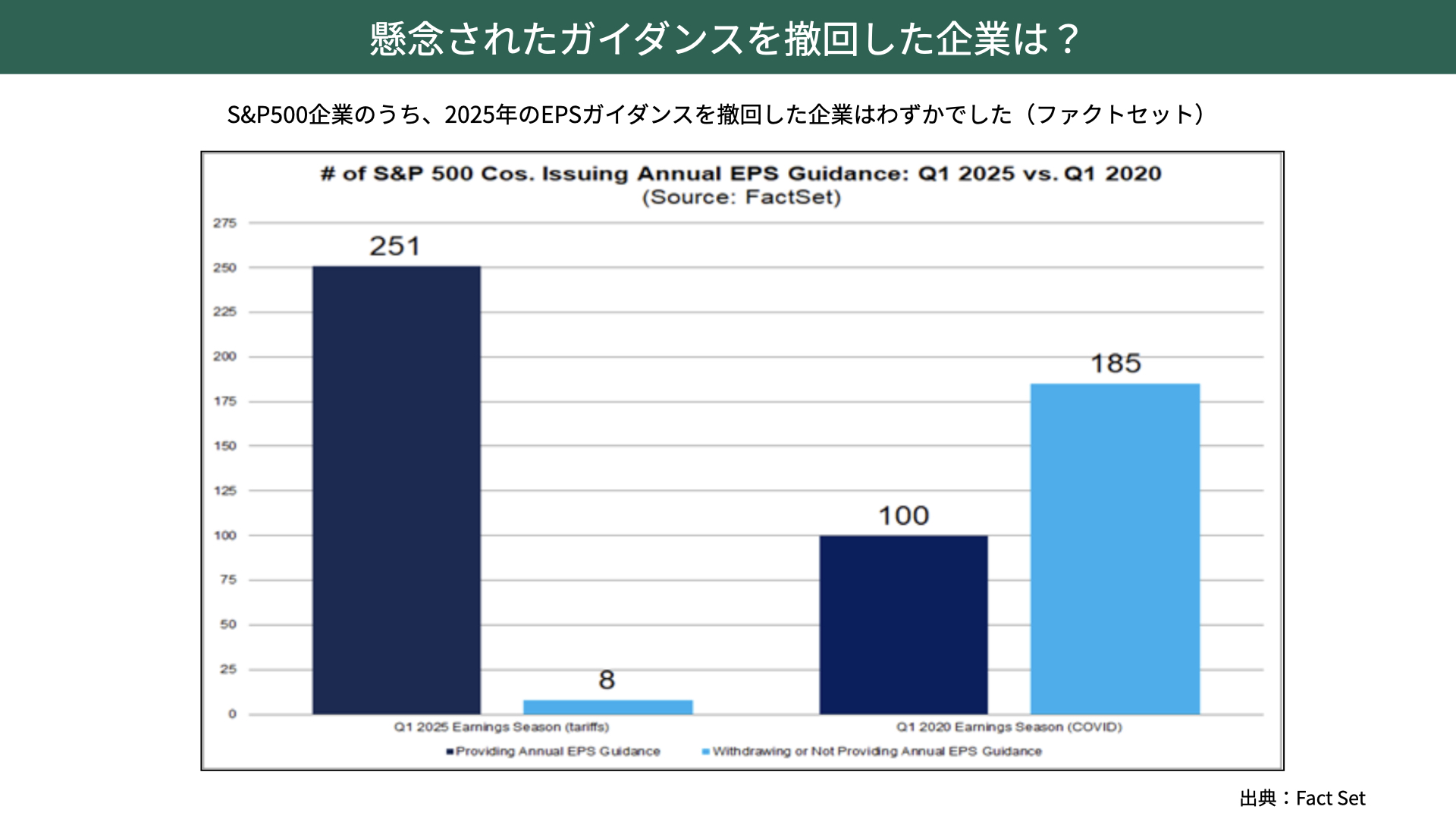

懸念されたガイダンスを撤回した企業は?

さらに1つ、マーケットが安心している材料があります。関税の見通しがあまり見えない中で、コロナショック時のように、企業がガイダンスを出せず、今後の見通しが立たないと、バリエーションが算出できず株価が大きました。ですから、今回の決算においてガイダンスがどうなるかがすごく大事なポイントでしたが、結果的には、その心配は必要ありませんでした。

上の図表をご覧ください。S&P500のうち、25年のEPSのガイダンスを撤回した会社は8社と、ほとんどが変わらずでした。

2020年のコロナ時は、500社中185社がガイダンスを撤回して、株価が大きく調整しました。しかし、今回は様子見もあるでしょうが、ガイダンスが撤回されることはなかったため、今のところは安心材料となっています。

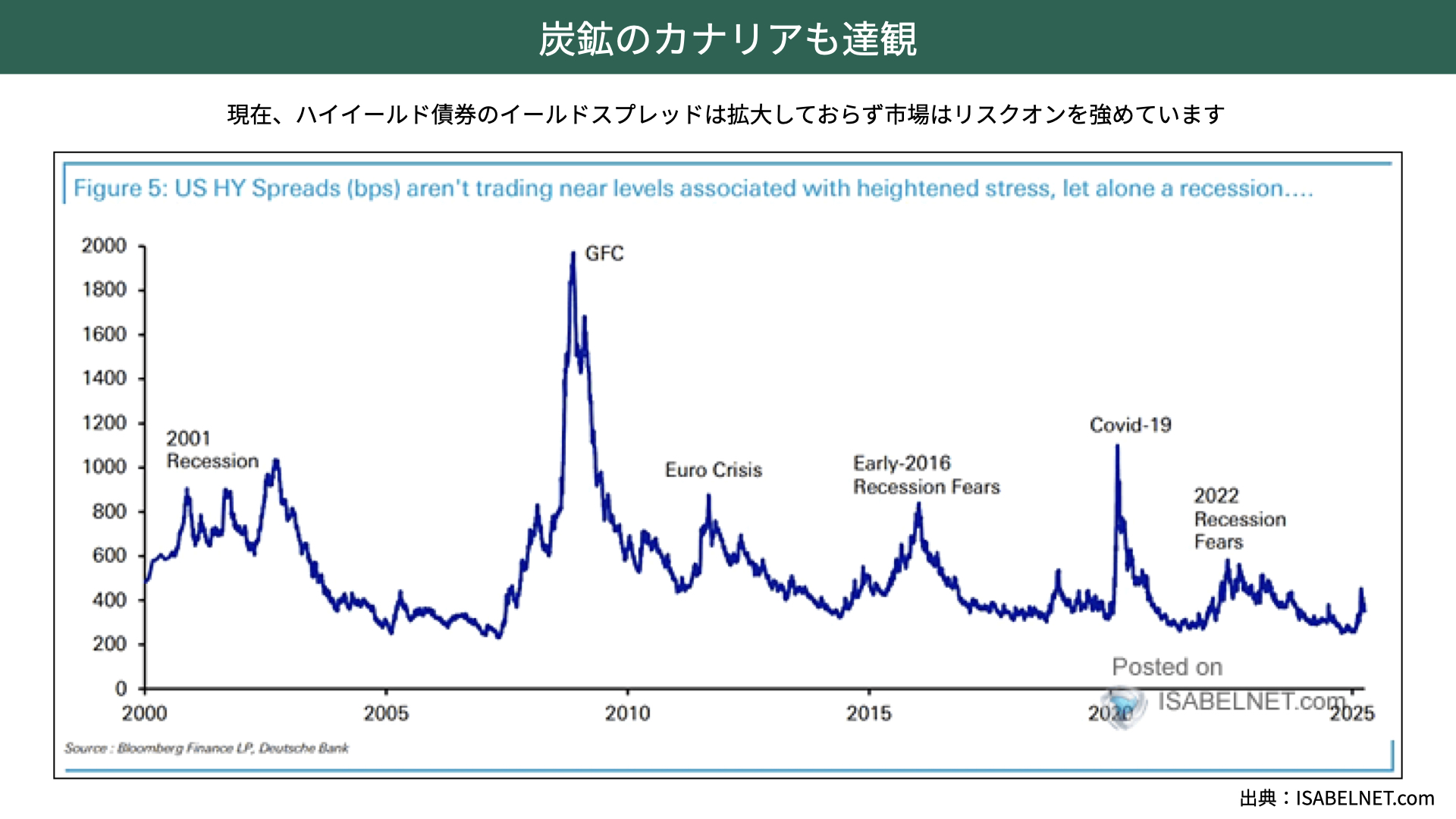

炭鉱のカナリアも達観

炭鉱のカナリアといわれるハイイールド債券のスプレッドも、過去、大きく上昇した局面に比べると、今回は非常に落ち着いたスプレッドであることが分かります。

余った資金が米国債だけでなく、ハイイールド債券にも向かっている証左です。警戒感が高まり、ハイイールド債券を投げている状況ではないため、スプレッドはあまり拡大していません。このように投資家が慌てるような状況ではありませんので、関税に対して動揺しなくなったことがわかりました。

では、次の主役は何になるのでしょうか。

市場が注視する関税の次の材料

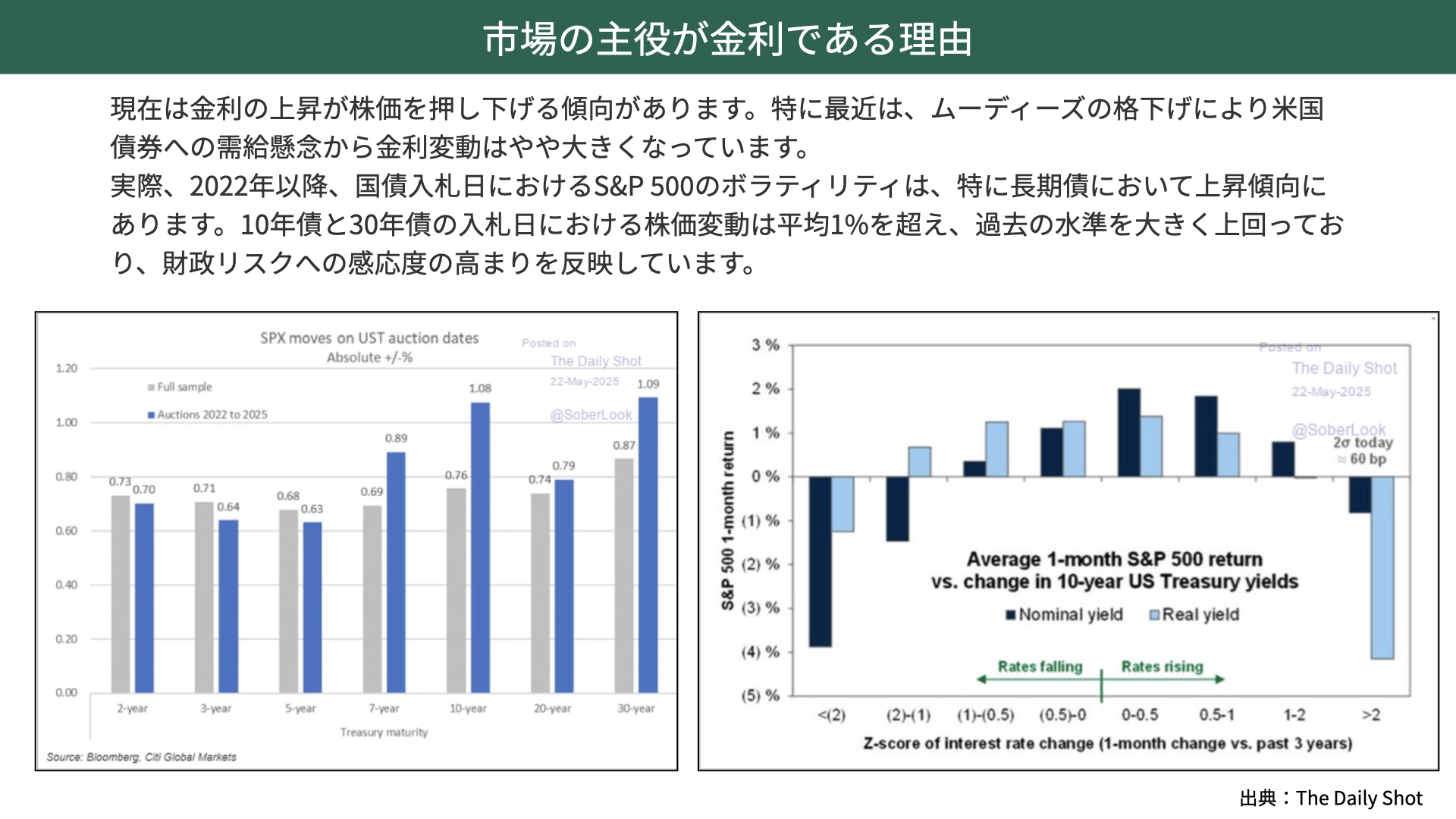

市場の主役が金利である理由

当面の次の主役は、金利になるでしょう。先週は、長期金利が上昇するとS&P500が下落する傾向にありました。

金利が上昇する際、よく言われるのは「悪い金利上昇」という言葉です。

先週は、景気が良くなり、金利が上がるのではなく、米国債などへの需給に対する不安から金利が上昇し、それは株価にとってマイナスだ、という動きでした。

きっかけとなったのは、先々週ムーディーズが発表した米国債のワンノッチの格下げです。

ムーディーズの格下げで、機関投資家が持つ債券評価が大きく下がるわけではありません。持っているものを売却する必要はなく、金融システムへの影響はほぼないと言われています。

ただ、格下げによって需給が一定数減ることが不安視され、金利が上がりやすい状況となりました。その中で20年債の入札が不調だったことから、金利が大きく上昇し、株価が下落する状況となっています。

特に、ここ最近は米国財政の拡大で米国債の発行が増えています。

左の図表は、過去、米国債の入札日にどのくらい株価が動いたのかを表しています。グレーは過去平均、青は2022年以降、ここ4年間で債券が発行された際、S&P500がどの程度動いたかを表しています。

青い棒グラフ、金利が大きく動くと、ここ最近は株価に大きな影響を与えていることがわかります。

この状況は今も続いており、需給環境に不安がある中、入札が不調となると、株価が大きく動きやすい状況です。

さらに右の図表を見ると、金利が大きく動いた際には、株価が大きく下がることがわかります。入札が不調だとして金利が動くと、S&P500が大きく動く傾向は、以前より加速しています。今後も入札が続く中で、ムーディーズの格下げにより敏感になっている中、不調とのニュースが出れば、株価は大きく動きやすくなります。

トランプ大統領の発言よりも、金利に対する感応度が高まっていることが1つ目のポイントです。

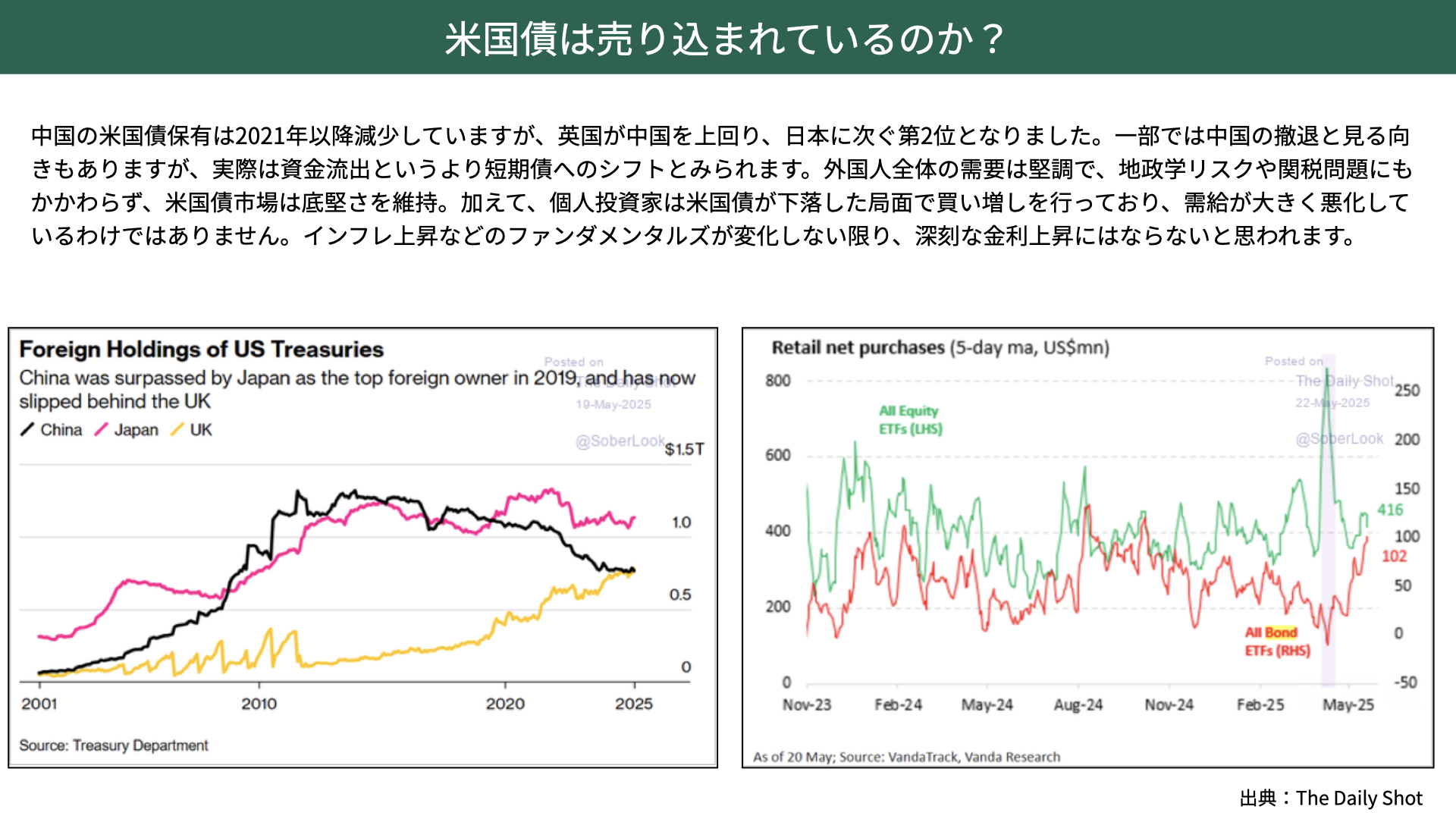

米国債は売り込まれているのか?

では、この状況は今だけなのでしょうか。今後も中長期的に米国債が売り込まれるのでしょうか。

ベンセント財務長官は、「これは過去に対する引き下げであり、あまり大きな影響はない」と言っています。ただし、米国債を買う人が大幅に減っているのであれば、大きな問題となることでしょう。

よくある説明として、中国の米国債の保有が減ったため、需給が減り、金利が上昇した。だから今後、株価は大きく下がると言う人がいます。

ただ、右側のブルームバーグの資料をご覧ください。黒いチャートは中国の保有額です。保有額が緩やかに下がっていますが、ピンクの日本、黄色のイギリスが買い支えていますから、世界全体で見ると機関投資家の需給はあまり減っていません。

さらに右の図表、グレー箇所は格下げ後です。格下げ後、個人投資家がボンドETFの購入量が増えていますから、金利が上昇すれば買いたい方が多いことがわかります。

機関投資家、個人投資家ともに、金利が上昇すれば買っていることから、需給はそこまで悪くないということです。よくトリプル安と言う方がいますが、需給はそこまで悪くないことから、インフレが急激に上昇するなどファンダメンタルズの変化がない限り、深刻な金利上昇にはならないとマーケットは考えているのではないでしょうか。

金利がある程度落ち着くのであれば、今後の株価は大きく上昇するのでしょうか。

米国株の潮目は変わるのか

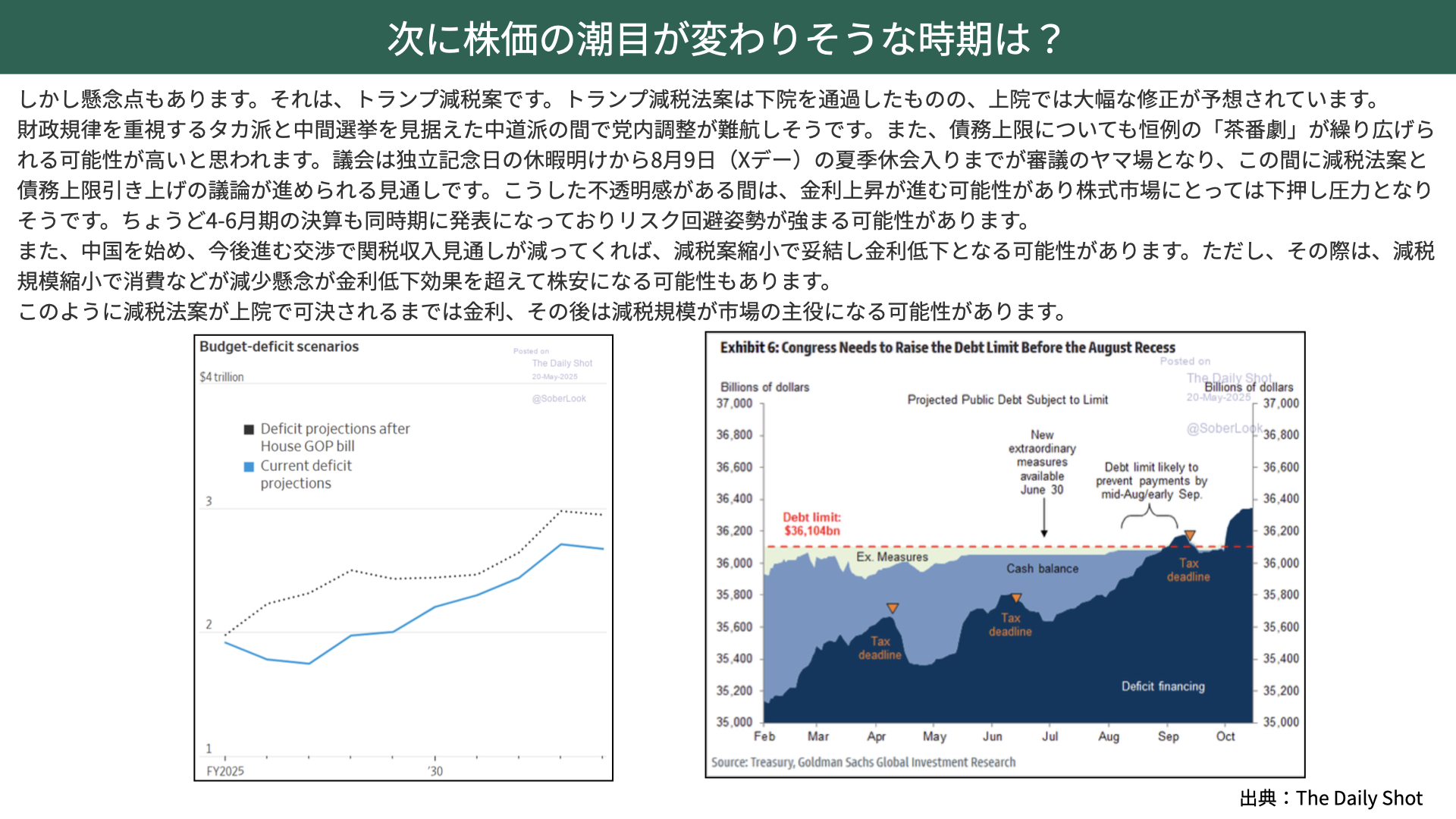

次に株価の潮目が変わりそうな時期は?

金利の次に注目しておくべき懸念点は、トランプの減税法案です。

先週、トランプの減税法案が下院議院を通りましたが、来月からの上院議院では大幅修正が入るだろうと言われています。

背景には、共和党の中で財政規律を重視するタカ派が、歳出をさらに減らせと言っている一方で、中間選挙で勝ちたい共和党の中道派は歳出削減をし過ぎると票が集まらないため、今の法案を維持したいと考えており、党内の調整がかなり難航しそうです。

上院での修正、下院への差し戻しが繰り返し行われそうな、減税法案の先行きが見えない状況が、マーケットに不安感を与えそうなことが1つ目のポイントです。

また、債務上限についても審議が進められますが、債務上限の引き上げについては毎回、最終的には上限引き上げで妥結する傾向がありますが、デフォルトの懸念も少なからずあるため、マーケットのリスク回避傾向が強くなりがちです。

政府の資金が枯渇するのは、いつ頃になるのでしょうか。8月頃に資金が枯渇するため、それまでに法案を通さないと、米国債のデフォルトリスクが出てきます。8月9日に向け、法案がどうなるかが今後のテーマとなる可能性があることが、1つの大きなポイントです。

もう1つ、重要なポイントがあります。法案に対する議論が最も活発化する8月9日頃と重なるように、7月中旬~8月中旬にはアメリカの4-6月期の決算が発表されます。

関税引き上げが、どの程度業績に影響したかがようやく見えてくる決算発表です。今回は変更されなかったガイダンスが本当にその通りにいっているのか、法案がどうかという不安感が相まって、夏場に向けたテーマとなる可能性があります。

さらに、この法案には大事なポイントがあります。中国の関税を145%から30%まで下げ、EUも同様に関税を下げることとなれば、当初想定していた関税収入が低下します。当初は関税収入を減税にあてがう予定でしたが、こちらが減少した今、減税法案も縮小する必要があります。減税法案を縮小すれば、米国債の大量発行が必要なくなり、金利低下、株高と連想されがちです。

ただし、減税法案縮小は景気浮揚のマイナス要因となることがあり、消費が減少する可能性があります。規模縮小による金利低下効果、消費減速効果のどちらが強くなるかと、マーケットは気迷いを起こす可能性がある時期も重なってきます。法案が通るまでは金利がどうなるかに注目しつつ、法案が通った際には法案の規模により、マーケットがどの程度影響を受けるか、金利低下がプラスになるか、法案縮小がマイナスになるかが次のテーマになることを頭の片隅に置いていただければと思います。

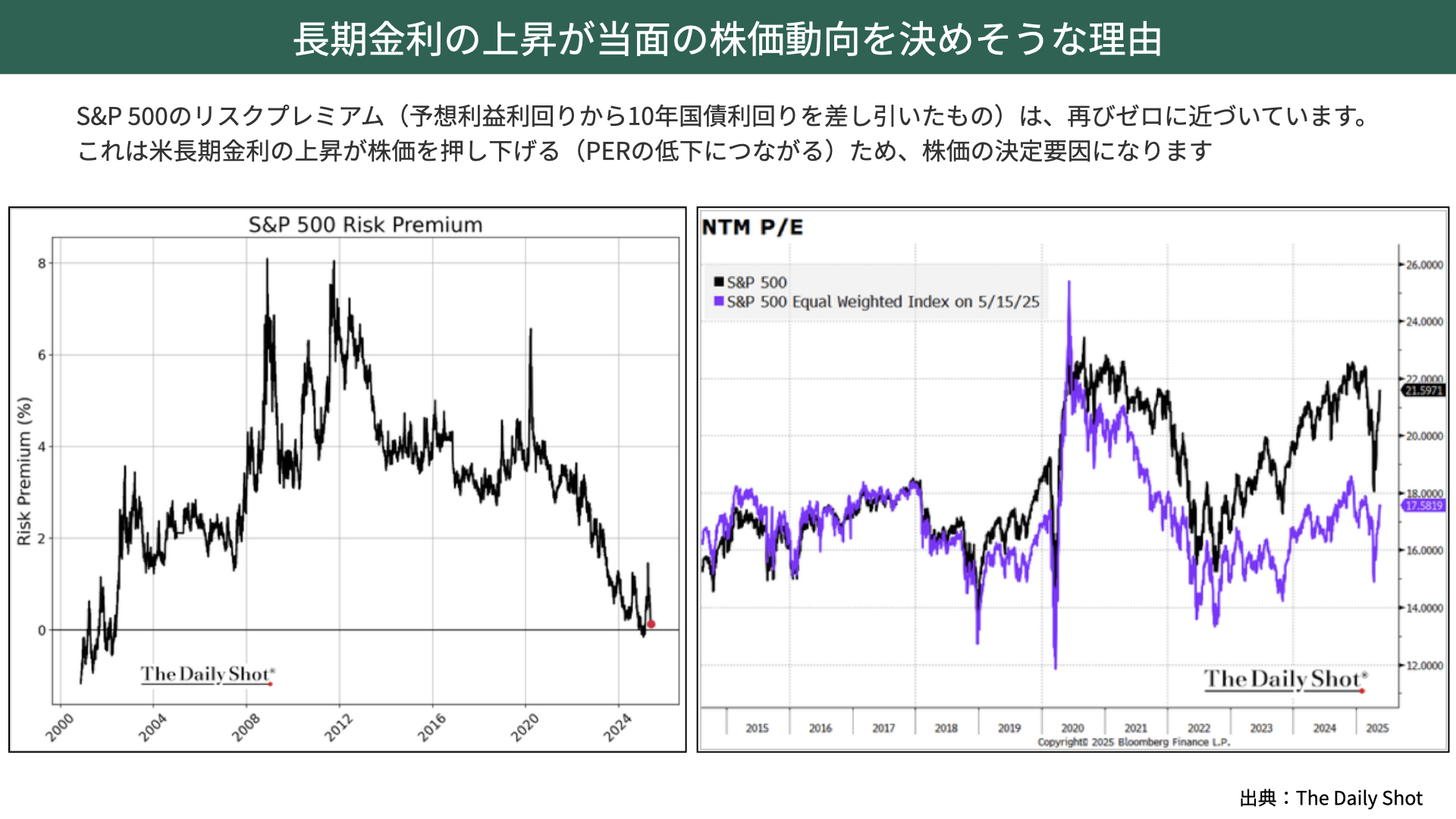

長期金利の上昇が当面の株価動向を決めそうな理由

最後に、こちらをご覧ください。S&P500のリスクプレミアムを確認していおきましょう。

S&P500の益利回りから、米10年国債金利を引くと、ほぼ0に近くなっています。米国債に投資しても、米国株に投資してもリターンがあまり変わらないため、株のボラティリティが見合わないとして、株から資金が債券に動きやすくなっています。

また、右側をご覧ください。PERが21.6倍となり、4月調整前の22倍近くまで上がってきていることから、株価の調整が起きやすい状況です。

リスクプレミアが0ということは、金利が少し上がっただけでPER低下に繋がる可能性があり、今は金利に対する株価の感応度が非常に高くなっているのです。

トランプ大統領の発言で、マーケットがこの1~2ヶ月大きく動いてきましたが、発言に対する慣れが出てきた中で、今後は金利に注目する必要があります。

金利と合わせて、トランプ減税がマーケットに大きな材料となってくる可能性が8月頃まであることを念頭に置いたうえで、マーケットに臨んでいただければと思います。

関連記事

2026.03.12

スタグフレーション懸念が市場を揺らす ― 原油高・中東情勢と日米株の現在地

3月11~12日の金融市場は、中東情勢の緊迫化を背景としたスタグフレーション懸念から、日米と...

- 米国株

- 日本株

2026.03.06

【米国株】イラン情勢と原油リスクそれでも米国株は強気継続で良いのか?【2026/3/2 マーケット見通し】

本日のテーマは、『米国株 イラン情勢と原油リスク それでも米国株は強気か?」で見ていきた...

- 米国株

- 超保守的な資産管理チャンネル

2026.02.20

緊迫する中東情勢、グローバルマネーはどう動くのか?

世界が固唾を飲んで見守る中、米国とイランの対立が新たな局面を迎えています。核開発をめぐ...

- 米国株

- 金(コモディティ)