ここ最近、2025年末のS&P500株価予想において、非常に強気な金融機関が増えています。

そこで本日は、強気が増えている背景を確認しつつ、目先の注目ポイントをお伝えしますので、ぜひ最後までご覧ください。

[ 目次 ]

ウォール街がS&P 500を強気転換

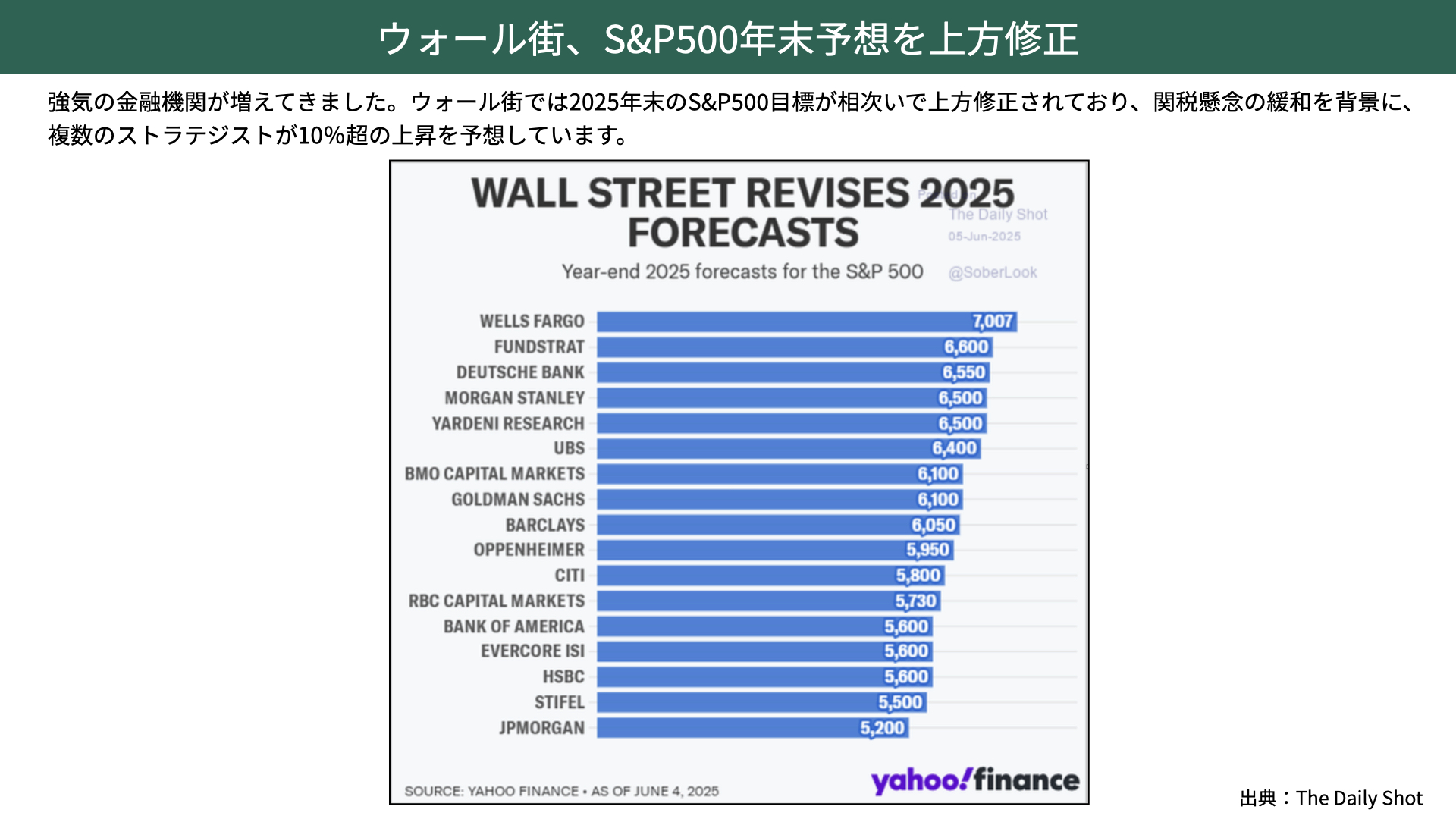

ウォール街、S&P500年末予想を上方修正

最初にウォール街の予想です。ここ最近、強気の金融機関が非常に増え、2025年末、S&P500の目標を相次いで上方修正しています。ウェルスファーゴは7,007と、今の6,000から10%以上伸びると予想するなど、多くの金融機関が現状の6,000ポイントよりも上方に予想しています。

低く見積もっている金融機関も、これから上方修正を出す可能性が高く、多くの金融機関は年末高を予想していると考えられます。

アメリカの関税政策が一時よりも緩和に向かっており、一時期よりも懸念が落ち着いてきたことで、複数のストラテジストが10%近く上昇を見ていという背景です。

米企業業績は本当に回復?数字の中身に注目

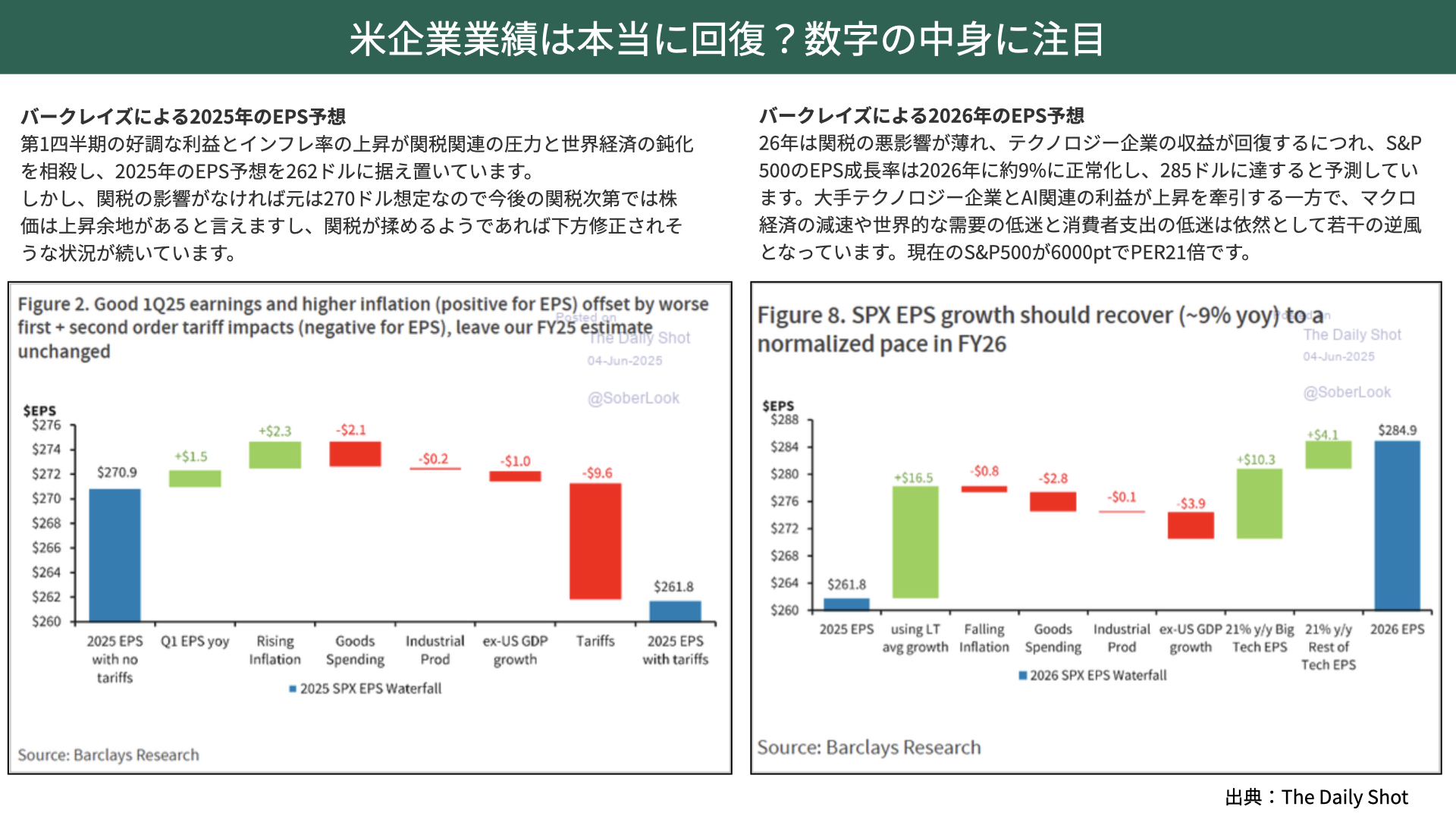

米企業の業績は、本当に回復するのでしょうか。バークレイズによる2025年のEPS予想、2026年のイース予想の両方から、業績の上方修正のフレームを見てみましょう。

まずは左図表の25年のEPS予想です。第1四半期の好調な利益があったこと、インフレ率が上昇したこと、関税圧力などが弱まってきたことで、EPS予想は262ドルとなっています。

緑がプラス要因、赤がマイナス要因を示していて、関税の影響が-9.6ドル近くと最も大きくなっています。他のプラス要因の第1Q EPSの改善、インフレ率の上昇、マイナス要因の消費の悪化などを差し引いても、261ドルに留まると予想しています。

次に右図表の2026年の予想では、261ドルから284ドルまで上がると想定しています。

内訳をみると、過去のEPS成長から見込んだ予想で+16ドル、マイナス要因となるインフレの落ち着き、消費の落ち込み、GDPの減速傾向に、プラス要因のビックテックのEPSの大きな伸び、それ以外のテック企業の伸びを加味すると、14ドル近く上昇する(EPS+9%)と見込まれます。

注目点は、ビッグテックやテクノロジー企業の業績が、そこまで伸びるのかです。世界経済が悪化するようであれば、伸びは鈍化しますから、284ドルは当然ながら修正が入ります。そこが崩れることになれば、予想ほどは株価が高くならない可能性があります。

今のS&P500は6,000ポイントで、26年末の284ドルを計算すると、21倍近くとなります。284ドルが崩れるようであれば、割高感により調整が起こりやすくなります。

さらに、26年当初のベースとなっているEPS261ドルは、2025年の関税の影響を-9.6ドルと見積もって算出されています。現状は、中国との関税がうまくいっているのかどうかが少し微妙で、日米の問題も解決していないため、この程度で治るのかは、予断を許さない状況です。関税の状況が変わる、つまり悪化するようであれば、25年EPS、26年初のEPSが下がってしまいますから、26年末のEPSにも影響があり、シナリオが大きく変わる可能性があります。

2025年内は、関税の影響がどの程度出てくるか、消費や雇用がどうなるかがポイントとなるでしょう。また、来年に入ってからは、テクノロジー企業が予想通りに伸びるのかが、今後のマーケットの注目点となることになります。

目先注目しておくべきマーケット材料

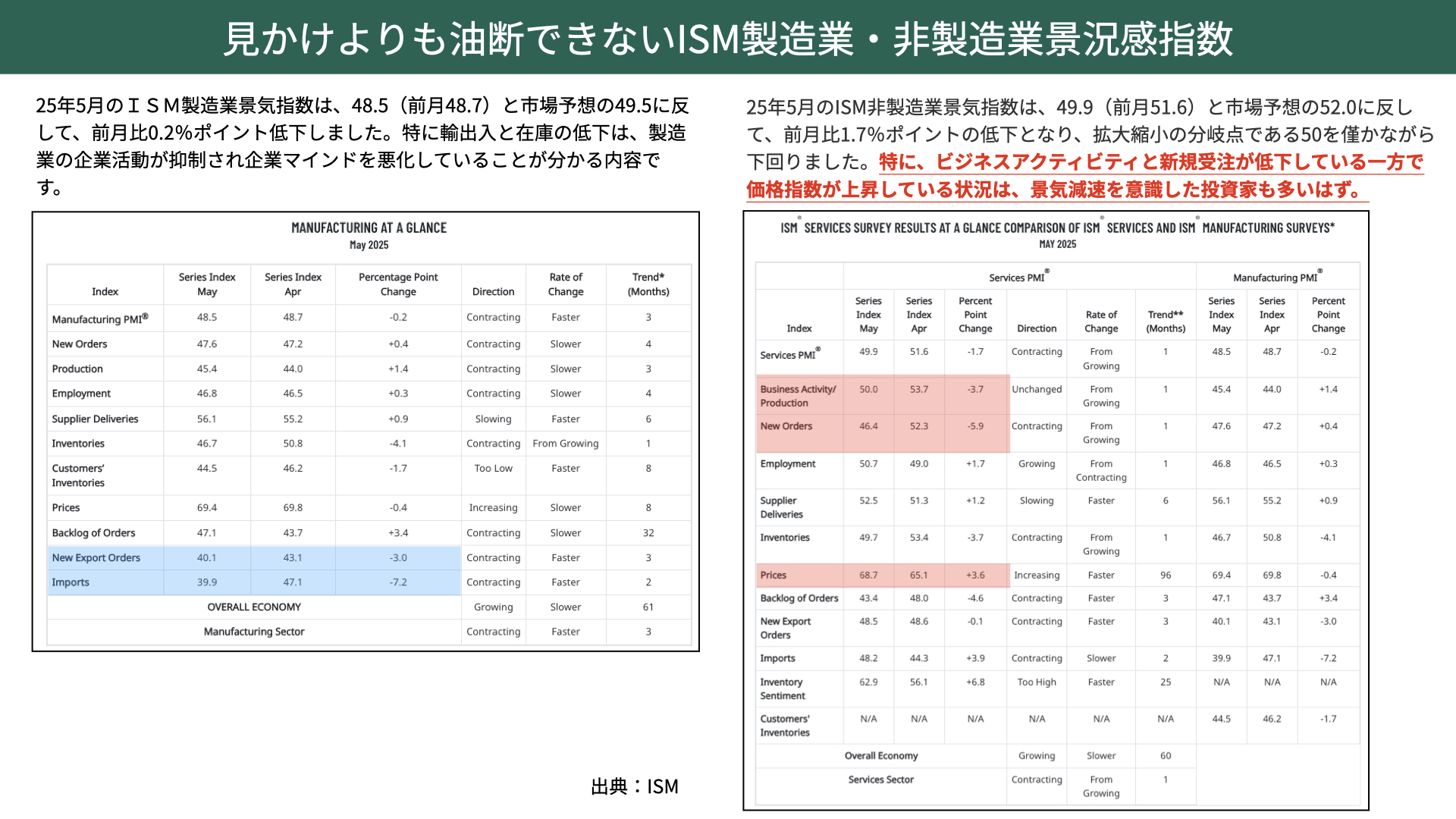

見かけよりも油断できないISM製造業・非製造業景況感指数

次に、先週までに発表された重要経済指標を確認し、今後のマーケット見通しを考えてみましょう。

先週注目されたISM製造業、非製造業は、見かけよりも油断できない結果だと思います。左は製造業、右は非製造業です。

結論から言えば、共に50を割り込み、どちらも景況感があまり良くないと購買担当者が考えていることがわかりました。

まずは製造業指数です。前月は48.7に対し、今回は48.5と前月を下回りました。49.5に戻るとの市場予想に反し、前月比で-0.2%と、あまりいい結果ではありません。

背景には、輸出と在庫の低下の影響があります。輸出のオーダー、輸入が共に下がっていることから、活動を縮小している、製造業の企業マインドが悪化しているとわかりました。

一方、非製造業指数は、前月51.6、市場予想が52に対して、今回は49.9と下がり、結構なインパクトを与えています。

拡大・縮小の分岐点となる50をわずかに下回ったことに加え、中身も大切です。赤い網掛けをご覧ください。ビジネスアクティビティ、新規受注が、両方とも大きく落ち込んでいます。

一方で、価格指数は上昇しています。価格は上がりつつ、活動自体は減っている、つまり景況感が悪化する前兆として、景気減速を意識した人が多い、スタグフレーションになるのではと想像できるような内容で、見かけよりも油断ができない結果との印象を受けました。

米ISM景況感指数から読み解く、雇用の先行シグナル

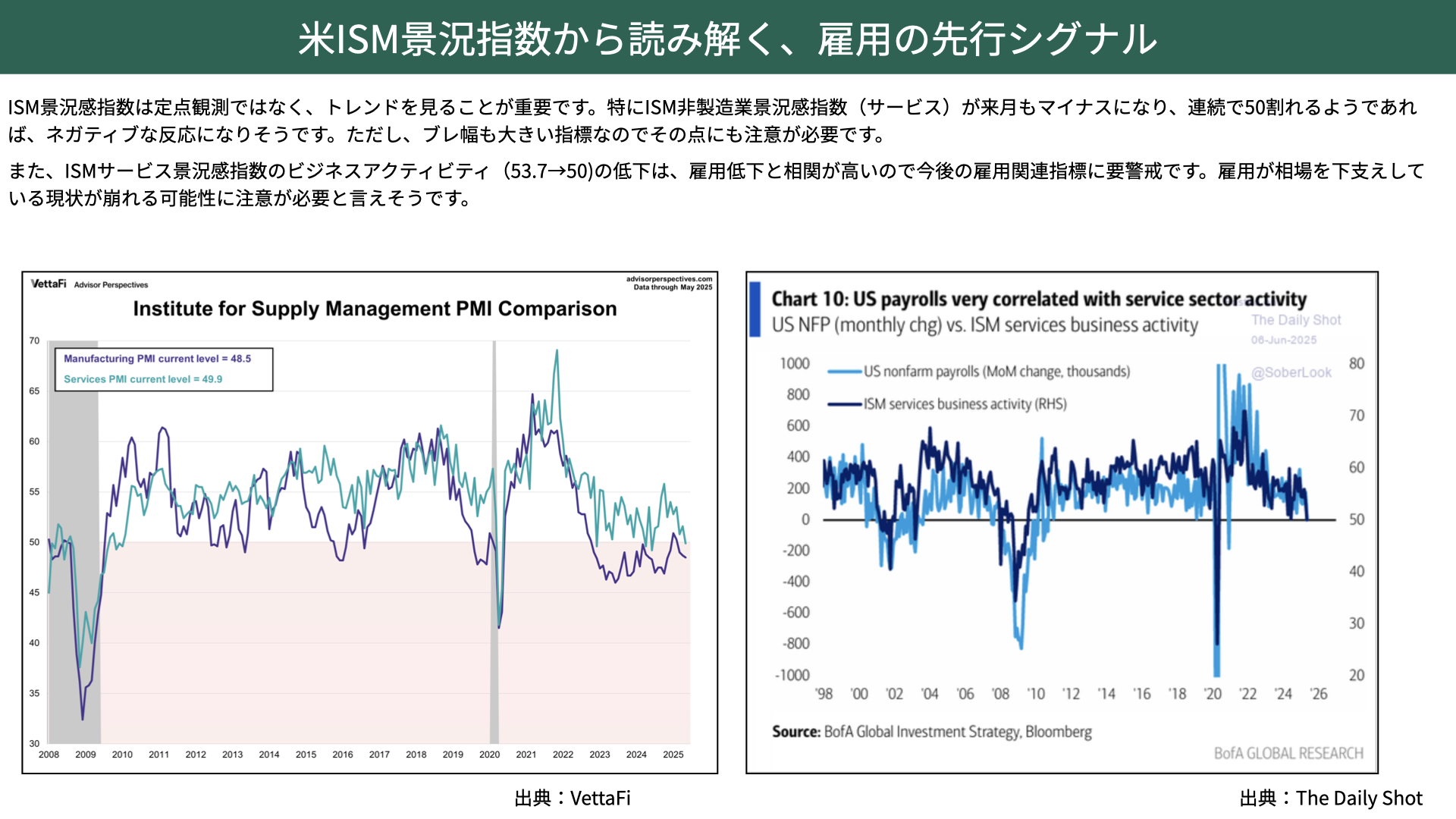

景況感を表すISMですが、細かく見ると、今後の雇用に少しネガティブな内容だったとも言えます。

ISMの景況感指数は、50を下回ったかどうかだけではなく、トレンドの確認が非常に重要と言われています。

紫の製造業、緑の非製造業は共に下落トレンドが見られることが、不安要素となっています。

サービス業はもともとブレ幅が大きく、ここ最近は50を割り込むケースもありましたが、2ヶ月連続で割り込むことはありませんでした。7月上旬に発表される非製造業の数字が50を改めて割ってくるようであれば、いよいよ警戒感が高まります。1ヶ月程度ありますが、そこに注目する必要があるでしょう。

右のチャートをご覧ください。濃い青はISM非製造業のビジネスアクティビティです。水色は雇用統計の数値です。サービス業のアクティビティが落ちると、雇用も落ちてくることがわかります。かなり相関が高いです。そのため、今後、雇用が厳しくなる可能性が、改めて意識される展開となっています。

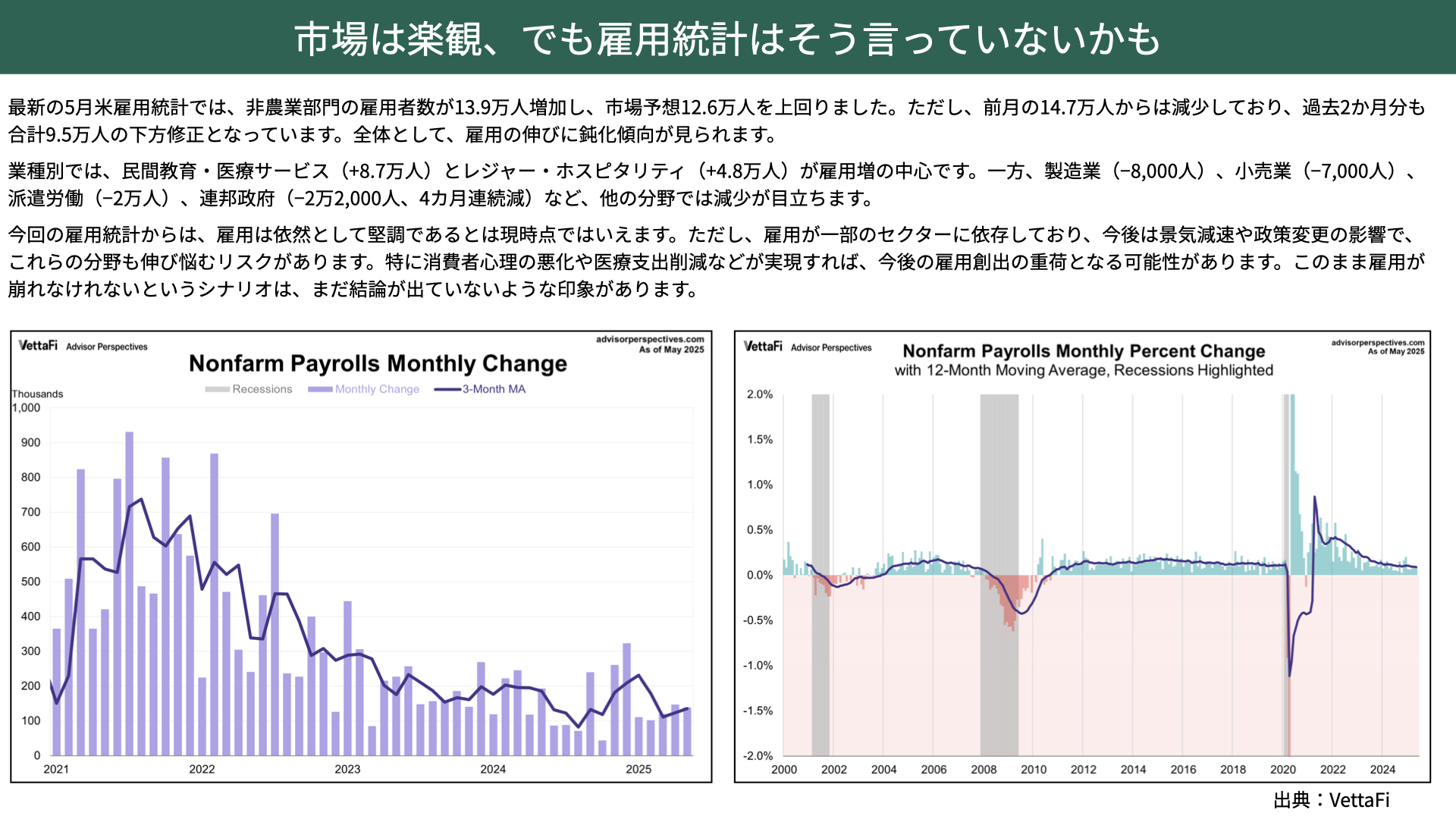

市場は楽観、でも雇用統計はそう言っていないかも

次に6日の雇用統計です。市場は楽観ムードが漂っていますが、雇用統計は警戒を示していると、私は感じています。

5月の雇用統計では、農業者部門の雇用者数が139万人に増加し、市場予想の12.6万人を上回りました。ただ、先月の14.7万人からは減少しており、過去2ヶ月も9.5万人の下方修正となっています。

業種別では、増えた雇用のほとんどが民間教育、医療サービス、レジャー、ホスピタリティが中心で、製造業、小売業、派遣労働、政府などの分野では減少が目立ちます。

今の雇用は非常に堅調とはいえ、一部セクターに依存する傾向があります。今後の景気減速、政策変更によっては、雇用が減る可能性も高いセクターです。さらに消費者心理の悪化による雇用減、関税問題による悪化、医療費の支出削減などが起こるようであれば、こういった雇用も下がってくる可能性があります。

右のチャート、12ヶ月の雇用は減少し続けています。これが加速するようであれば、経済にはマイナスの影響となりますから注意が必要です。

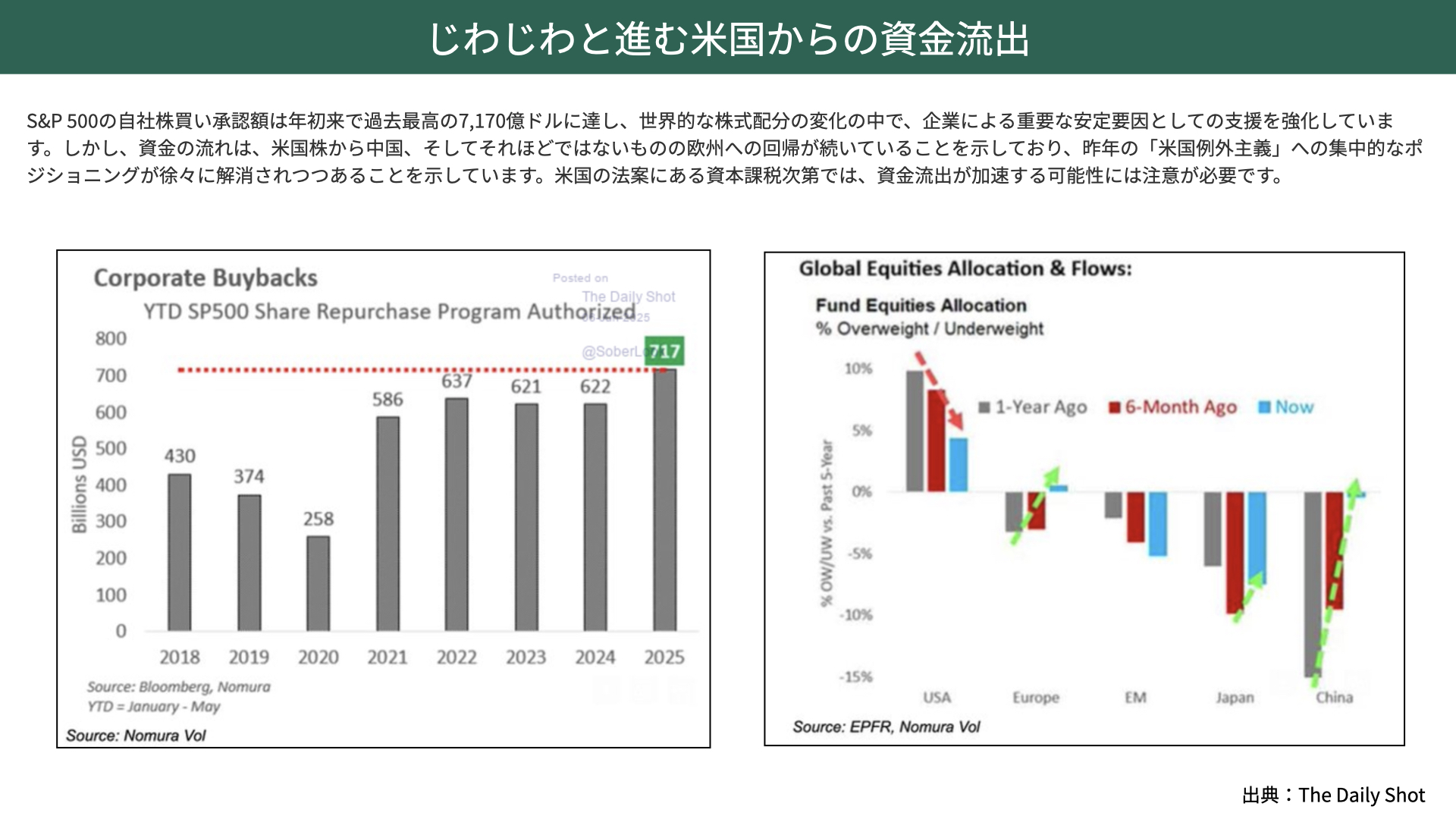

じわじわと進む米国からの資金流出

S&P500の自社株買は、今年は7,170億ドルと、年初来で過去最高に達しました。アメリカは3%近くが自社株買いを行っており、株価を大きく支える要因となっています。日本は1%ですから、自社株買いのインパクトが大きいマーケットと言え、株価を抑える要因とも言われています。

年末高との予想があり、自社株買いも行えている、いい流れにもかかわらず、じわじわとアメリカからの資金流出が続いています。

右のグラフをご覧ください。こちらは、アメリカ、ヨーロッパ、エマージングマーケット、ジャパン、チャイナが、資産配分したものに対する増減を示しており、アメリカは減少傾向で、ヨーロッパ、日本、中国へ資金を振り分ける機関投資家が増えていることがわかります。米国例外主義と呼ばれる、米国に集中投資する状況から、資金流出が進んでいるのではと指摘されているのです。

年末を楽観的に見る金融機関が多く、自社株買いも行っており、雇用もそこまで弱くないことを考えると、こうした資金の流れの変化には、その理由も含めて注意が必要です。

また、資本課税も、今回の法案で決定する可能性があり、実際に課税されることとなれば、資金流出はさらに加速する可能性があります。

現在のS&P500のPERは21倍台と、決して割安な状況ではありません。仮に自社株買いがあったとしても、資金流出の可能性があることには注意が必要です。

関連記事

2026.02.20

緊迫する中東情勢、グローバルマネーはどう動くのか?

世界が固唾を飲んで見守る中、米国とイランの対立が新たな局面を迎えています。核開発をめぐ...

- 米国株

- 金(コモディティ)

2026.02.18

SaaSpocalypse(SaaS黙示録)~ソフトウェア株が直面する構造的危機

2026年初頭、世界のソフトウェア株が歴史的な急落に見舞われています。年初からの下落率は20%...

- 米国株

2026.02.17

【米国株】結局、テック株は買い?最新データで確認【2/16 マーケット見通し】

本日のテーマは、『米国株 結局、テック株は買い? 最新データで確認』です。 先週、NASDAQを...

- 米国株

- 超保守的な資産管理チャンネル