先週、米国の主要3指数はいずれも下落に転じましたが、依然として上昇トレンドが継続していると言えるでしょう。

このまま9月も上昇が続くのか。それとも9月は米株式市場が弱いとのアノマリー通り、下落に転じるのか。米国株式市場は非常に注目を集めています。

そこで本日は、今注目すべき4つのリスクをお伝えしたいと思います。ぜひ最後までご覧ください。

[ 目次 ]

現在の米国市場環境

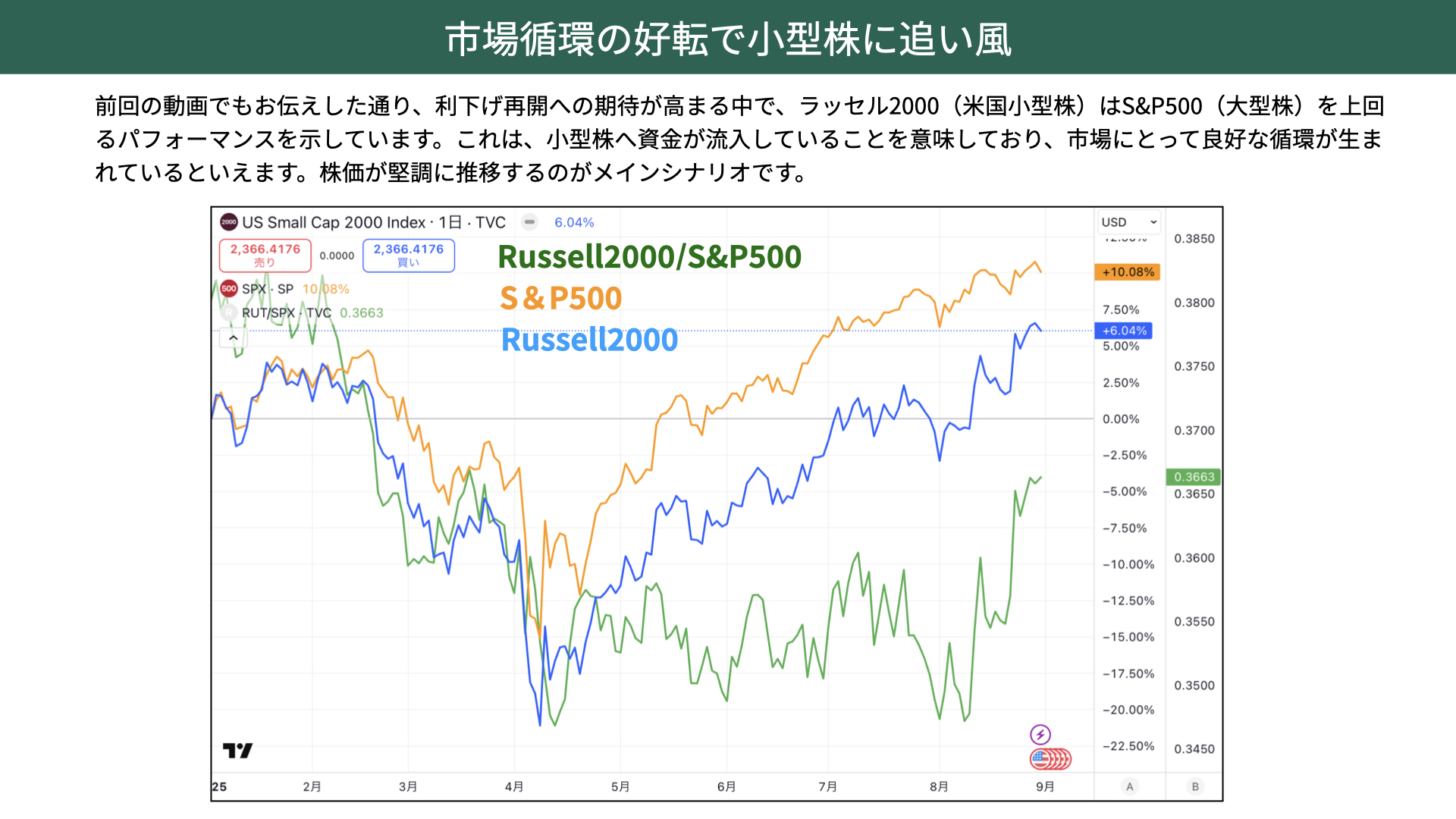

市場循環の好転で小型株に追い風

先週の記事でもお伝えしましたが、米国の利下げ予想に伴いラッセル2000の動きが注目を集めています。利下げが近づいている今、利下げの影響を最も受けやすいのがラッセル2000、小型株です。このような局面でラッセル2000が上昇しているのであれば、利下げによる効果が広く波及し、資金が小型株にもまんべんなく流れている、という証左になります。これは株式市場全体にとって非常に好循環が生まれていると考えられます。

実際、先週からのパフォーマンスを比較した緑のチャートを見ても、ラッセル2000のほうがS&P500を上回る成績を残しており、小型株がオーバーパフォームしていることが分かります。

株価が堅調に推移するのがメインシナリオと言える、好循環が生まれていることが確認できます。

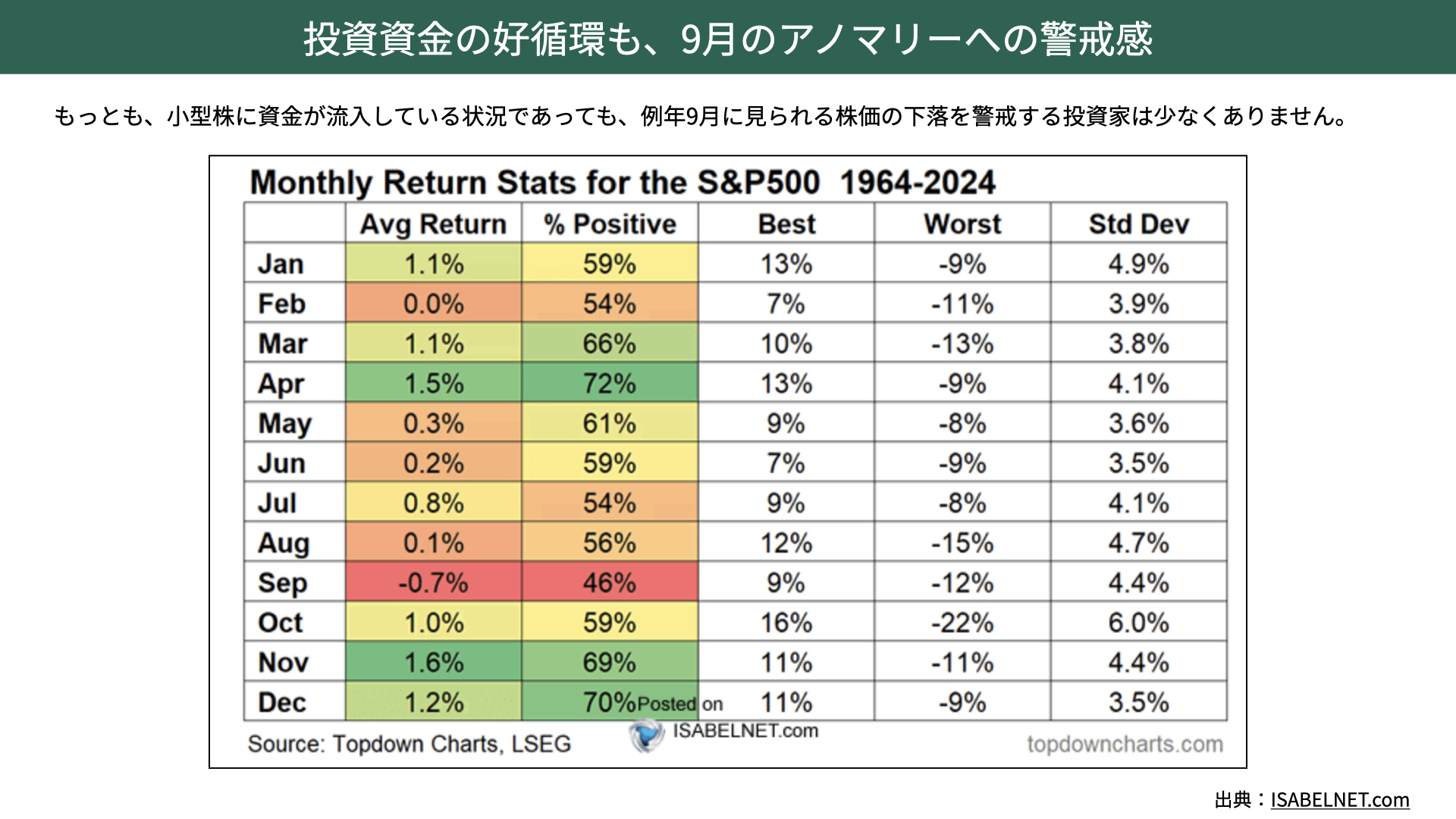

投資資金の好循環も、9月のアノマリーへの警戒感

一方で、9月相場を警戒する声も聞かれます。

こちらはアノマリーと呼ばれるもので、1964年から2024年における米国株式市場の傾向をまとめたものです。

データによると、9月というのは米国株にとって最もパフォーマンスが悪い月として知られています。1964年以降の平均リターンが-0.7%で、46%しかプラスになった年はありません。約半分以上のケースでマイナスに終わっているのです。

かつ、今のように株価が高値圏にある局面では、調整が起こりやすいことから、9月は下落に転じるのではといった声も聞かれます。

こういったアノマリーを重視する投資家の視点からすると、小型株に資金が流入している状況であっても、警戒すべきだという見方も出てきています。

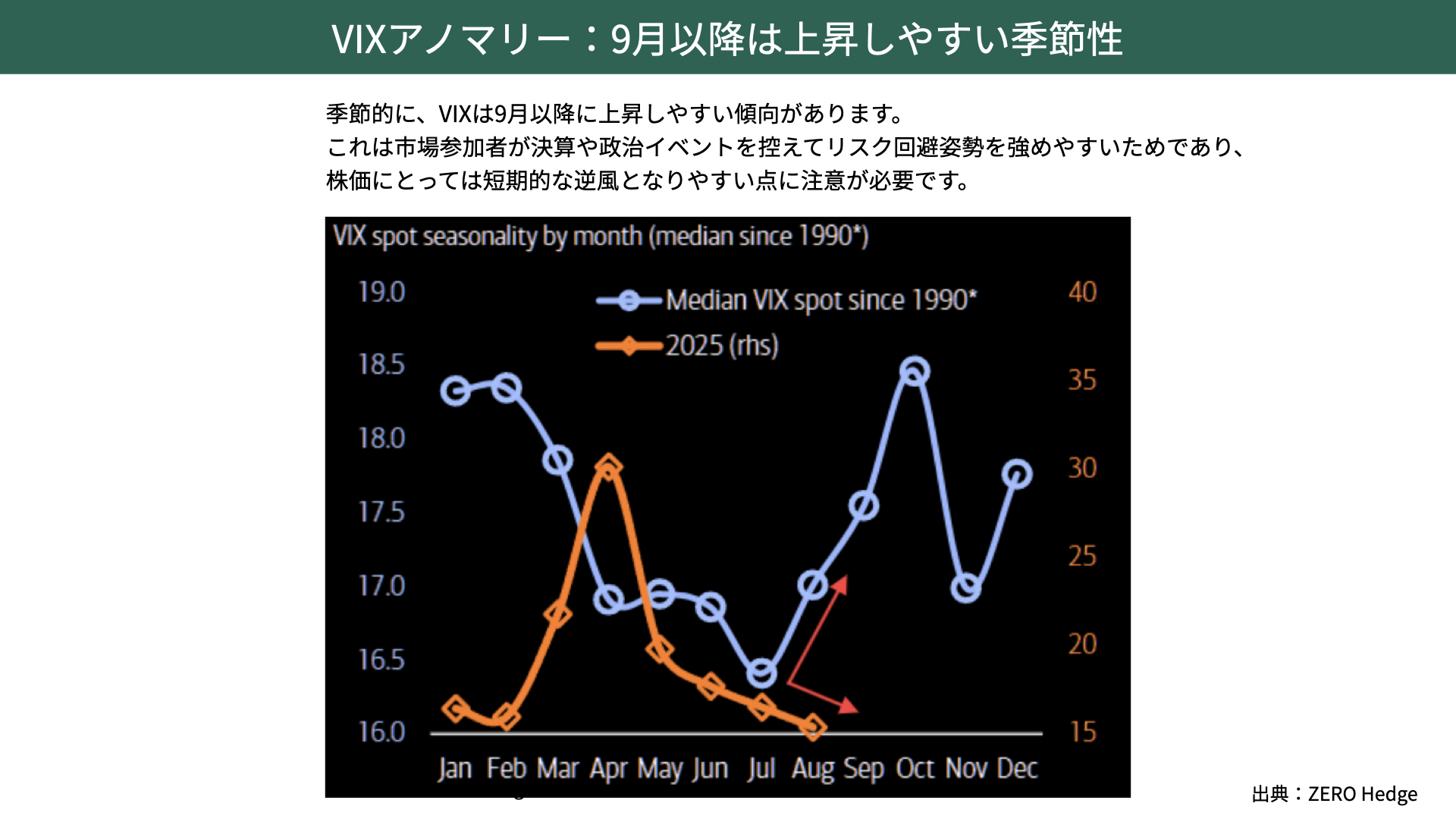

VIXアノマリー:9月以降は上昇しやすい季節性

次に、1990年以降のVIXの動きを月毎にまとめたデータです。過去、VIXは7月までは大きく下げ、8~10月は上昇に転じる傾向が見られます。

VIXが上昇すると、株価にとってボラティリティが生まれ、株価は下落しやすくなります。

今年は4月の関税導入で大きくVIXが上昇しましたが、その後は大きく下落に転じ、現在も下落を続けています。この数値が今後上昇するのか、それとも定位安定を続けるのかにもよりますが、例年の傾向を考えると警戒は必要でしょう。

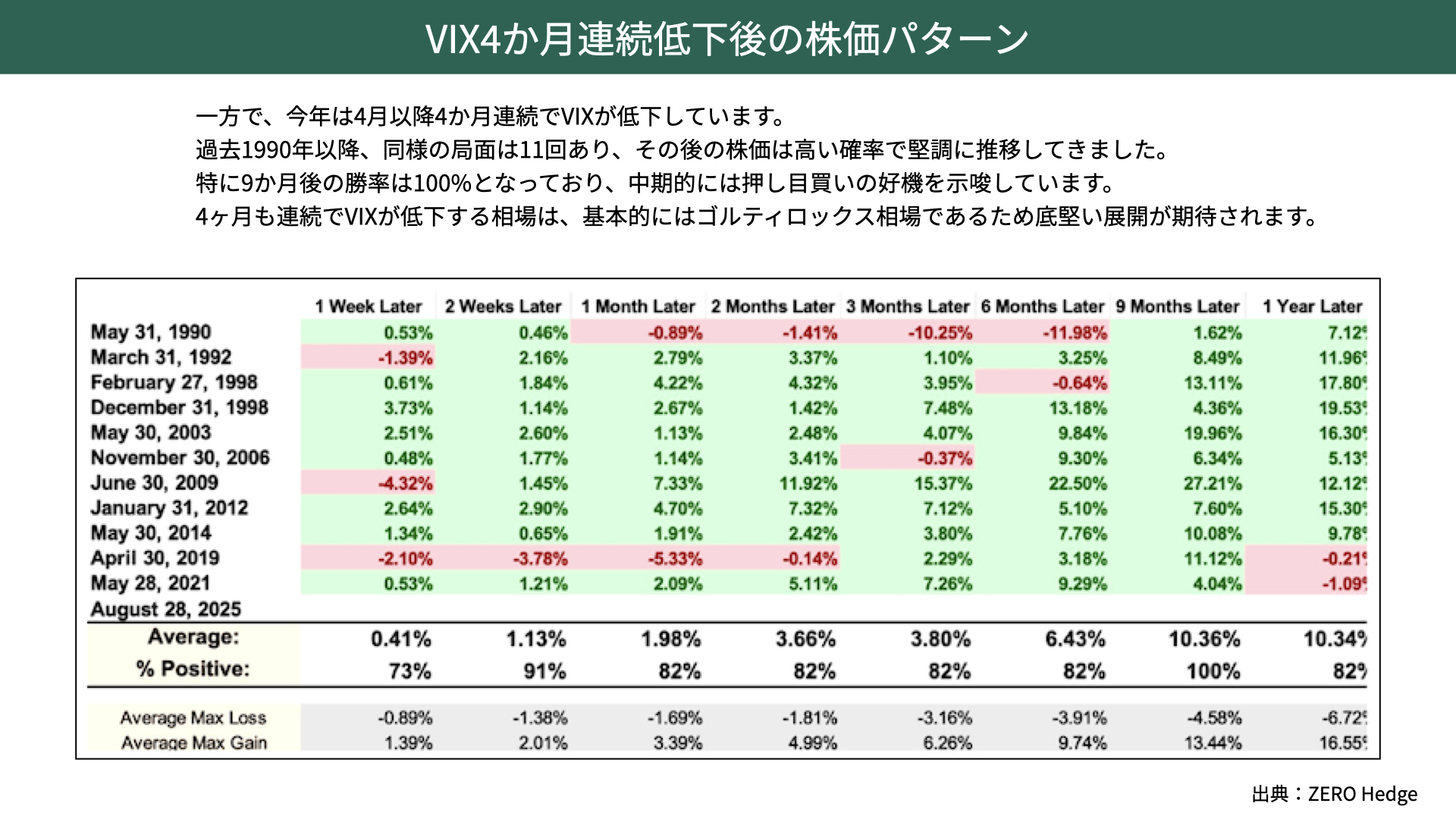

注目すべきは、VIX4ヶ月連続低下後の株価パターン

2025年、VIXは4ヶ月連続で下落を続けていますが、1990年以降、同様の局面は11回しか確認されていないほど、非常に珍しいパターンです。

そして過去の11ケースを見ると、1ヶ月後から1年後までの株価パフォーマンスは全てプラスに転じています。特に9ヶ月後の時点では、全てのケースでプラスに転じ、平均で10%近く上昇しているのです。

このように夏場以降は、アノマリーとしては株価が下がりやすく、VIXが上昇しやすい状況にあります。一方で、今年はVIXが4ヶ月連続で低下しているということは、現在が相当なゴルディロックス相場であることを象徴しています。

アノマリー的には、VIXや株価が下落しやすい傾向が見られる一方で、4ヶ月連続でVIXが低下する、適温相場のような状況が続いていますので、もし調整が起こったとしても、その後は株価が再び上昇に転じやすい、ベースシナリオとして底堅く押し目が入りやすい展開と言えるでしょう。

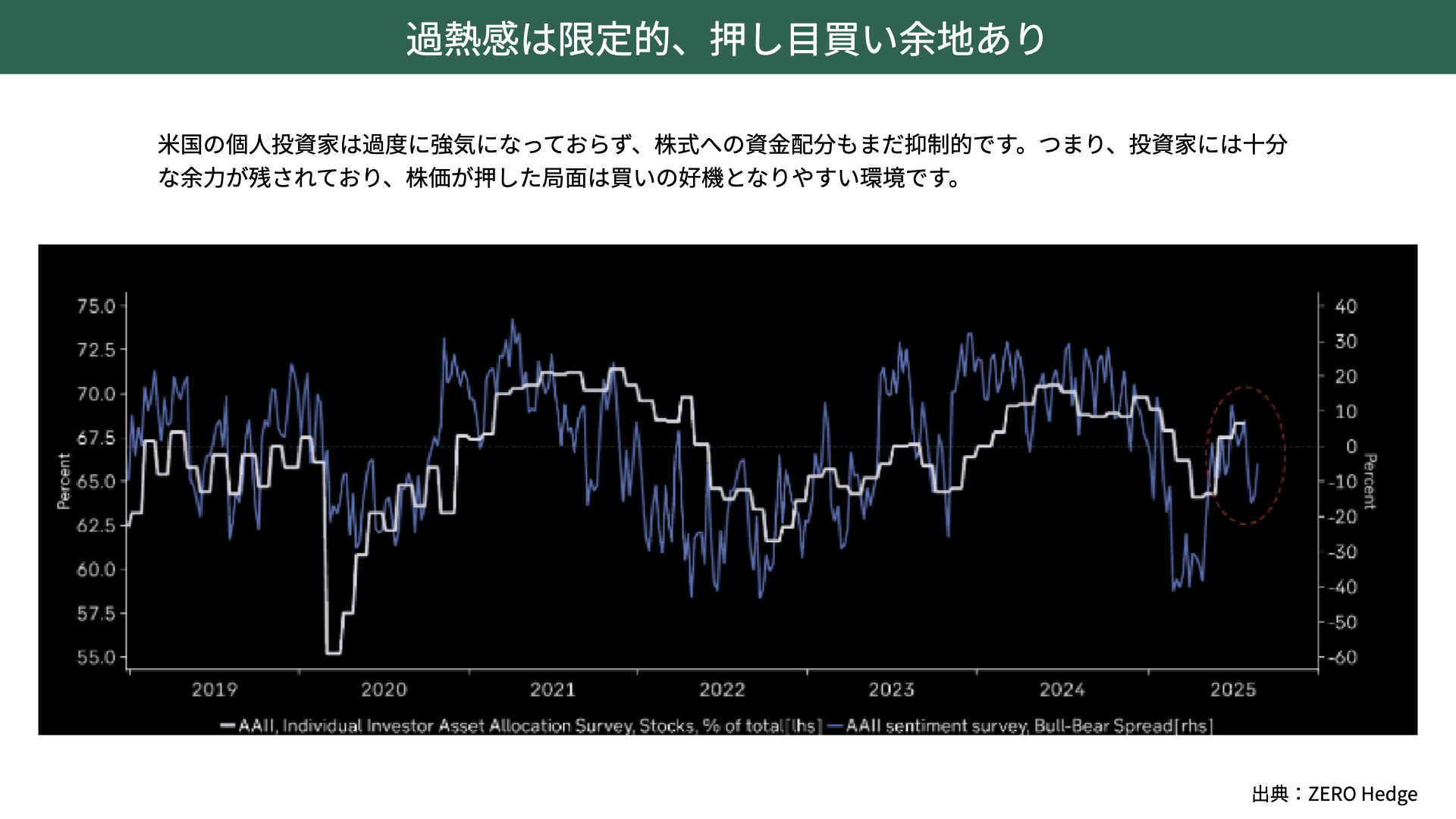

過熱感は限定的、押し目買い余地あり

押し目が入りやすいことを示す材料は、もう1つあります。

こちらは個人投資家、いわゆるAAIIへの調査結果ですが、現在、市場はそこまで加熱していないことが分かります。

白いチャートは、個人投資家がどの程度株式を保有しているかを示しています。現在はおよそ67%と、決して低い水準ではありませんが、以前のように70%を超えていた頃と比べると、やや抑えられています。株式の保有割合は、そこまで高くないというのが1点目です。

青いチャートはブルベアを引いたものですが、強気派と弱気派が半々となっています。強気派が30%上回っていたような過去の局面と比べると、非常に落ち着いた冷静な状況であると言えるでしょう。

このようなケースでは、押し目を作ることがあった場合、個人投資家が動きやすくなり、基本的には株価が堅調に推移することが多くなります。

以上のような前提を踏まえたうえで、今、気をつけるべき4つのリスクについて、お伝えします。

米国株式市場で今後注意すべき4つのポイント

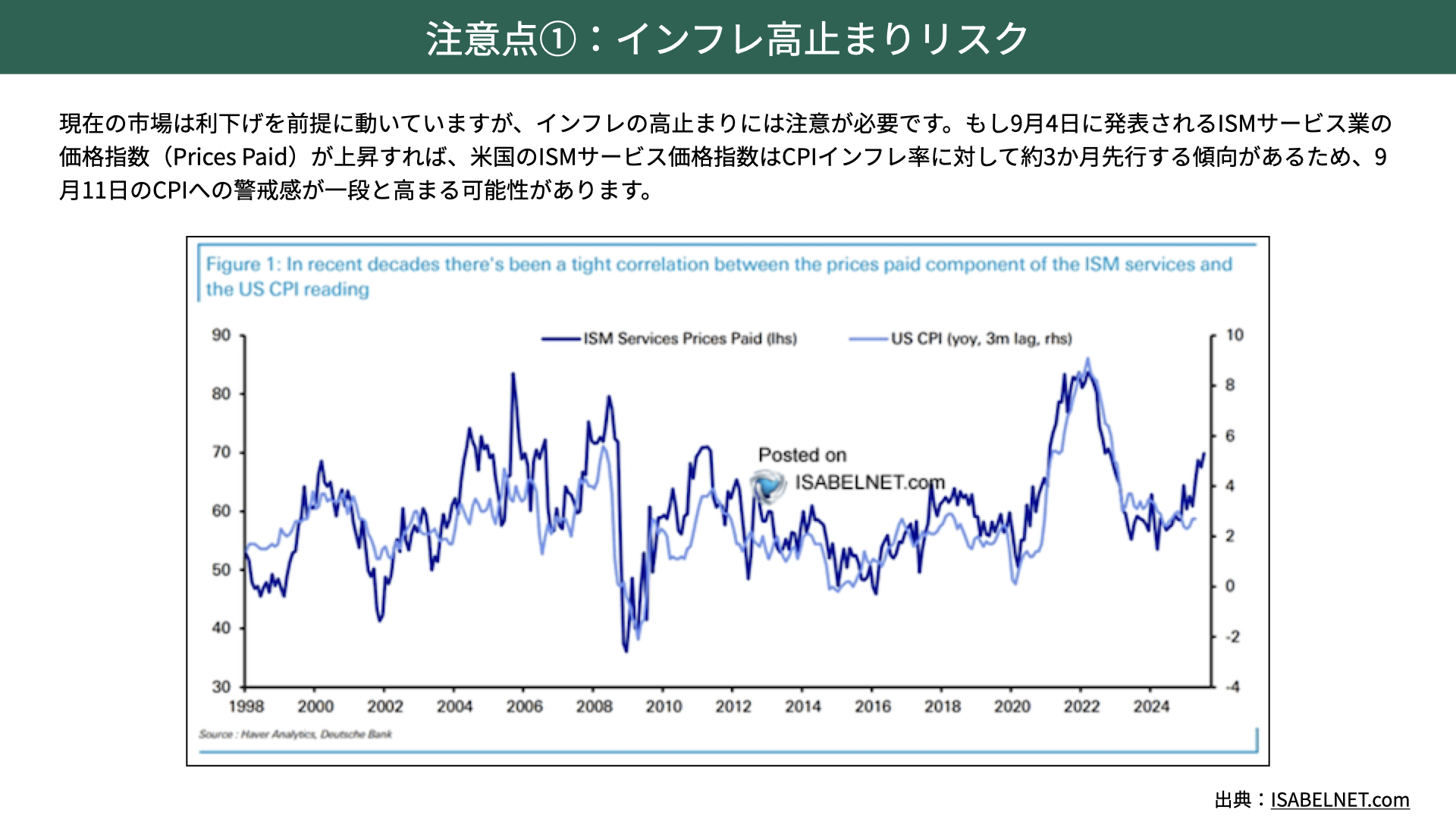

注意点①:インフレ高止まりリスク

1つ目のポイントは、インフレに対するリスクです。インフレの高止まりについては、これまで長らく懸念されてきましたが、現在もインフレに対する警戒感は続いていると言えるでしょう。

こちらの濃い青のチャートは、ISMサービスにおける支払価格を示したもので、薄い青のチャートはCPIを表しています。

ご覧の通りパラレルに動いているチャートですが、支払価格が上昇しています。ちなみに、CPIは3ヶ月遅れで連動する傾向があります。さて、ISMサービスが9月4日に発表されますが、ここでISMサービスがさらに上昇を続けるようであれば、CPIは3ヶ月遅れで連動することから、9月11日のCPIへの警戒感が一段と高まる可能性があります。

そうなれば、10月以降の利下げに対して影響が出てくる可能性があるため、9月11日のCPIを見るだけでなく、前哨戦として9月4日のISMサービスの価格指数がどうなっているかにも注目が必要です。

前回の支払価格は69.9でした。9月4日の数値が上回るようであれば、CPIへの警戒感が高まりインフレへの警戒感が強まり、株価には調整圧力がかかる可能性があります。現在は堅調な展開がメインシナリオとされているものの、インフレの高止まりは明確なマイナス要因となり得るため、注意が必要です。

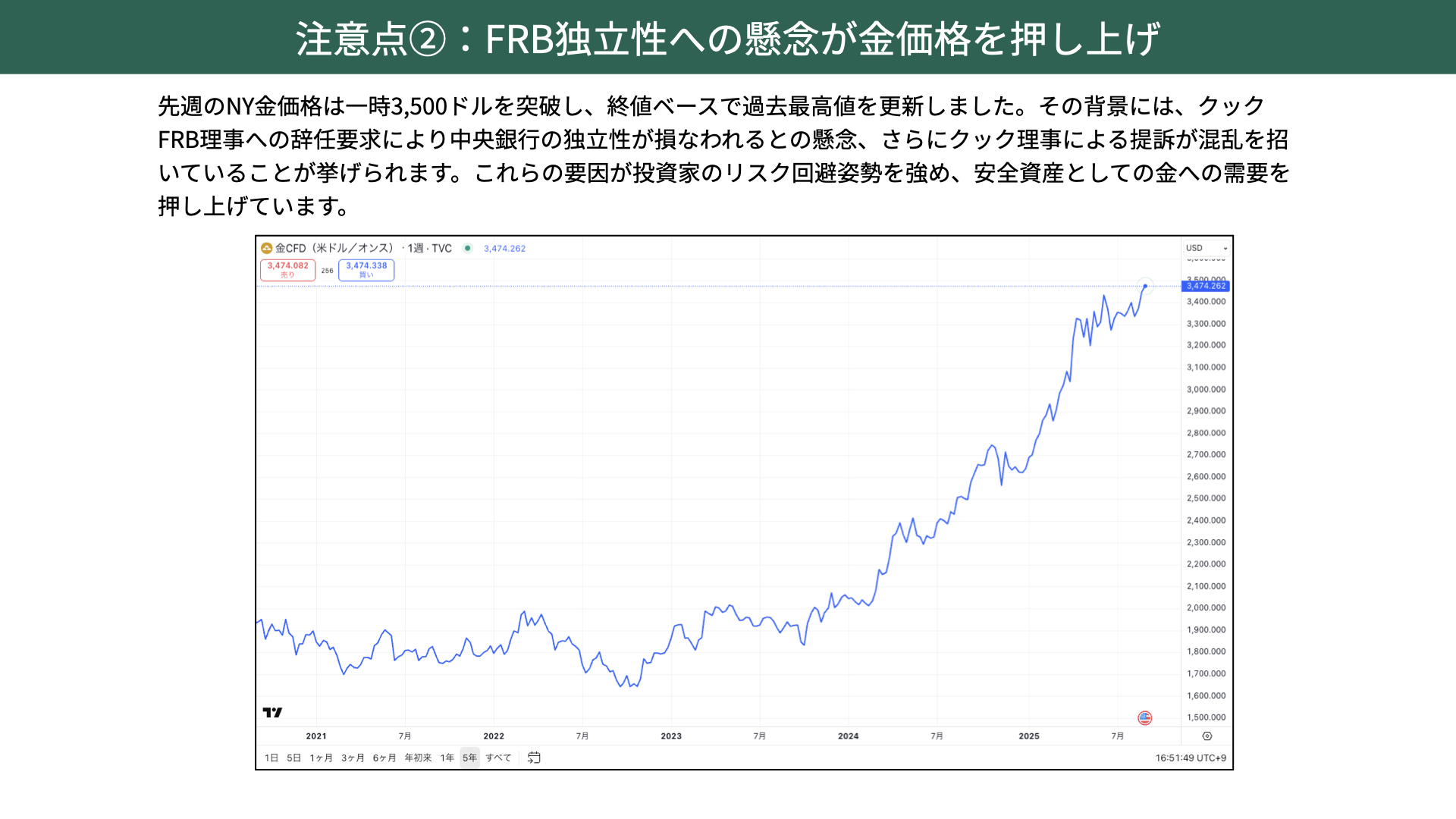

注意点②:FRB独立性への懸念が金価格を押し上げ

2つ目のポイントです。FRB独立性への懸念が、今後高まる可能性が指摘されています。

先週ニューヨーク金価格が3500ドルを超え、終値ベースで過去最高値を更新しました。背景には、中央銀行の需要増加など、いくつかの要因が挙げられていますが、その中でも特に注目されたのが、トランプ前大統領によるクックFRB理事への辞任要求です。

もちろん、クック理事が何か不適切な行為を行っていた可能性もゼロではないかもしれません。ただ、マーケットが懸念しているのは、中央銀行の独立性が損なわれるのではないかという点です。

大統領の意向によってFRBメンバーが辞任を迫られるような事態が常態化すると、中央銀行の信頼性が揺らぐため、結果としてドルの信用そのものに対しても不安が広がる可能性があります。こうした懸念を背景に、相対的に信頼が高い資産として金が買われ、価格が上昇したのです。

こうした状況を踏まえると、今秋以降も安全資産として金が上昇を続けるようであれば、FRBの独立性に対する懸念が一段と高まり、アメリカから資金が流出していくというシナリオも想定されます。

金の上昇が理にかなったものなのか、それともリスク回避的な動きなのかをしっかり見極める必要があります。金が上昇しているから良いと安易に判断することなく、金価格が上がっている理由が、今後非常に重要な注目点になるでしょう。

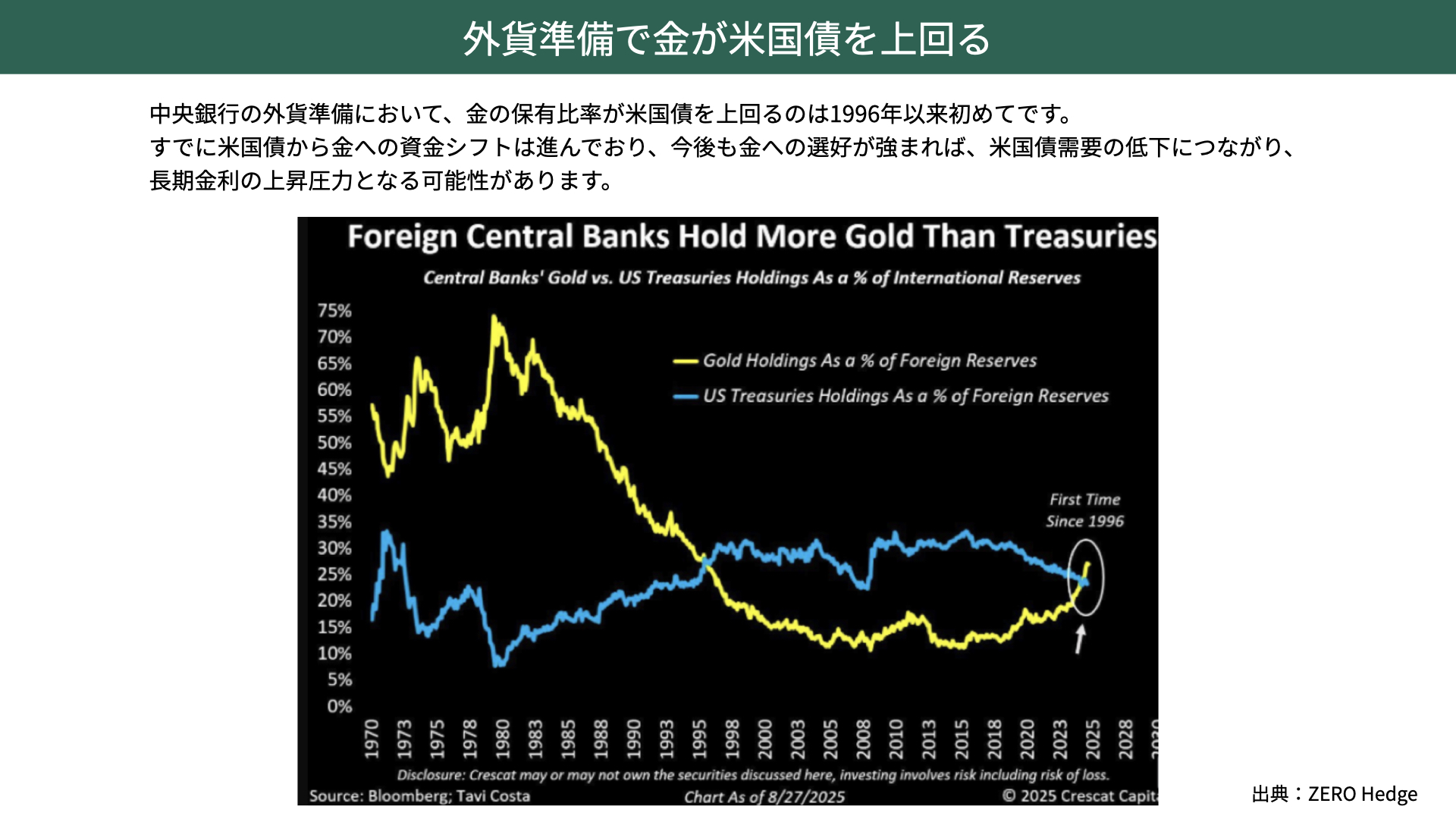

外貨準備で菌が米国債を上回る

こちらは、その補足資料です。黄色が中央銀行による金の保有、青が米国債ですが、1996年以来、金の保有割合が米国債を上回っています。

中央銀行が外貨準備として、ドル建て米国債よりも金を選好する傾向が出ているのです。こうしたなかで、仮にトランプ前大統領による一連の行動が続き、FRBの独立性がさらに損なわれるような事態になれば、米国債離れ、金へのシフトが起こる可能性もあります。この動きが加速すれば、米国債の需要低下が懸念材料となります。

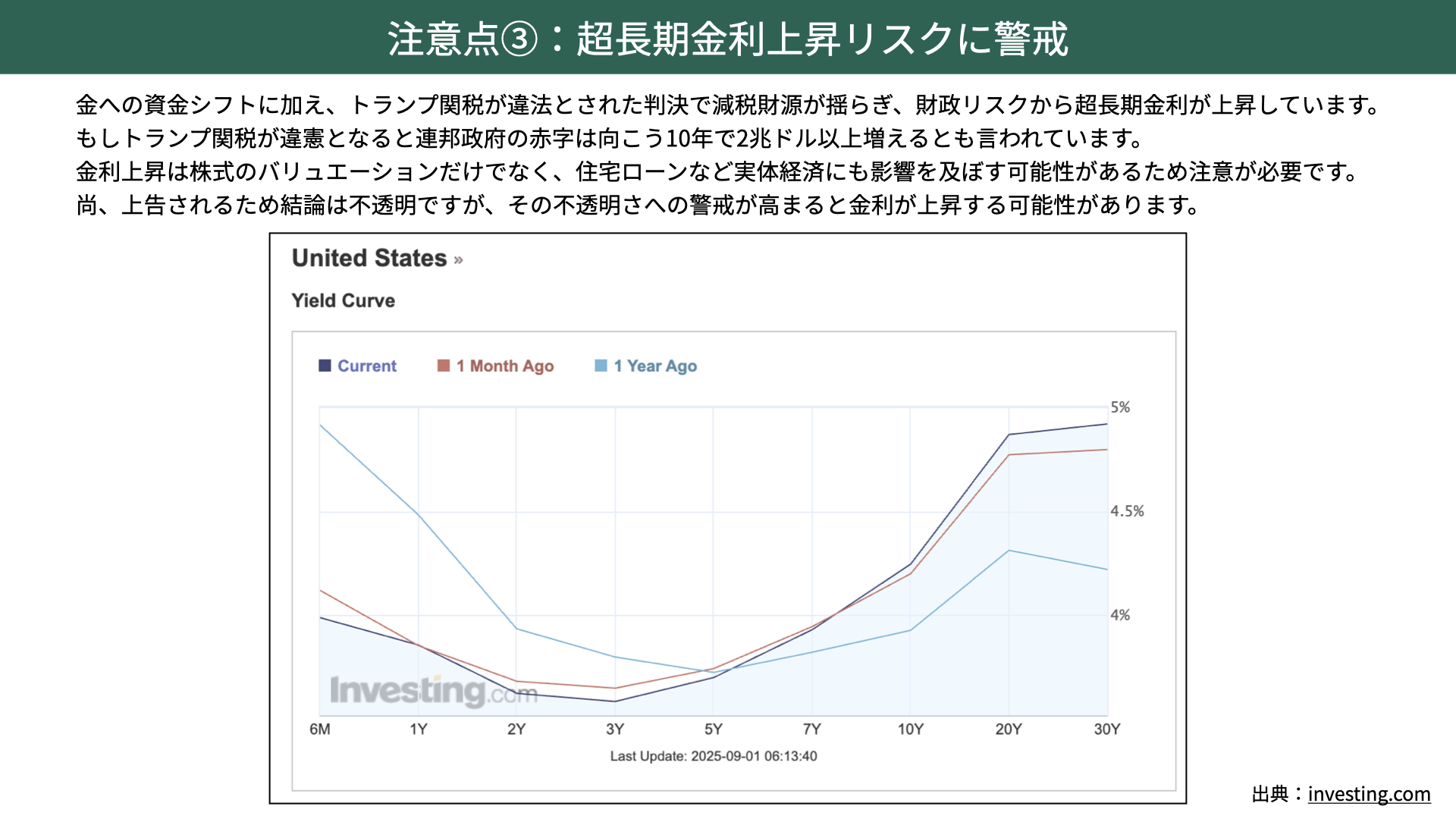

注意点3:超長期金利上昇リスクに警戒

そうした背景を踏まえた上で、3つ目の注目点です。アメリカの長期金利が上昇し始めています。下の図表はイールドカーブで、6ヶ月~30年までの金利を結んだものです。

現在の金利カーブは紫のラインで、30年債の金利が、1ヶ月前の赤いチャートを上回っています。

1ヶ月前と比較し、短期の2~3年が低下している一方で、長期金利は上昇している状況にあります。つまり、利下げの回数は今後増えると見込まれているものの、長期債の金利は上がってきているのです。

アメリカ経済が健全に成長しており、結果として超長期の金利が上昇しているのであれば、むしろ前向きな材料と捉えることもできます。しかし、実際には、もう1つ懸念材料があります。

それはトランプ関税に関する問題です。今週末、国際連邦裁判所がトランプ大統領による関税措置について、憲法違反の可能性があると判断を下しました。これにより、トランプ関税が将来的に取り下げられる可能性が出てきています。

今回の判決に対してアメリカ政府は上告を予定しており、結果がどうなるかは分かりません。ただ、仮に関税措置が違憲と認定された場合、連邦政府の財政赤字は今後10年間で2兆ドル増えると試算されています。

2兆ドルの財政赤字が生じれば、どのタイミングで国債が発行されるかは別として、市場には大きな上昇圧力がかかります。そうなればドル離れが進むリスクに加え、金利上昇は株式市場、特にハイテク株のバリュエーションにはマイナス要因として作用することが想定されます。

また実体経済への影響としても、30年債の金利が上がれば、住宅ローン金利などにも波及しやすく、マイナス要因となってくるでしょう。

今回の金利上昇がトランプ関税をめぐる不透明感に起因するものであるとすれば、市場にとって新たな懸念材料となります。

普段は10年金利を中心に見ている方も多いと思いますが、今後は30年金利といった長期の部分がどう動いてくるのかにも、ぜひ注目していただきたいと思います。

注意点④:雇用の強さが利下げペースを左右

最後のポイントは、今週最も注目されている材料、雇用統計です。

雇用統計の数字を見る前に、ぜひ皆さんに知っておいていただきたいのが、こちらのデータです。

これはインディードにおける求人掲載件数を示したもので、7月以降、再び上昇に転じています。インディードの求人件数は、JOLTS、求人数に対して先行性があると言われていることから、今後JOLTSの求人数が増える可能性があると考えられます。

移民政策など外部要因の影響もあると思いますが、求人件数が増加すれば、雇用が堅調に推移する可能性がありますし、失業率が低下、もしくは現状維持する展開も想定されます。

仮に今回の雇用者数が7.5万人近辺であれば、9月の利下げは実行されると考えられます。ただ、その後も雇用の堅調さが続くようであれば、年内の利下げ、もしくは来年以降の利下げ見通しが減少する可能性も出てきます。

そうなると、利下げありきで市場を見ていた投資家がリスクオフの姿勢に転じる展開もあり得るため、注意が必要です。

インディードの求人件数は意外と堅調に推移している事実を見ると、利下げシナリオが雇用の悪さを前提にしているのであれば、シナリオが変わる可能性がある、と指摘されています。

本日は、4つの注目ポイントをお伝えしてきました。ベースシナリオとしては、9月のアノマリーがあるものの、金利低下の流れなど、様々な条件を考えると、株価はある程度底堅く推移する可能性が高いと見ています。

しかし、その中でも、雇用やインフレといった注目すべきポイントがあります。市場に強気な方が多い中でも、警戒感が持っている方が注視しているのは、まさにこうした点です。

そして、これらのリスク要因が現実化すれば、市場が想定していなかったシナリオが展開されることになりますので、その際には株価の下落幅が大きくなる可能性もあります。

今後も金利、雇用、物価、金価格といった指標に、継続して注目していただければと思います。

関連記事

2026.03.12

スタグフレーション懸念が市場を揺らす ― 原油高・中東情勢と日米株の現在地

3月11~12日の金融市場は、中東情勢の緊迫化を背景としたスタグフレーション懸念から、日米と...

- 米国株

- 日本株

2026.03.06

【米国株】イラン情勢と原油リスクそれでも米国株は強気継続で良いのか?【2026/3/2 マーケット見通し】

本日のテーマは、『米国株 イラン情勢と原油リスク それでも米国株は強気か?」で見ていきた...

- 米国株

- 超保守的な資産管理チャンネル

2026.02.20

緊迫する中東情勢、グローバルマネーはどう動くのか?

世界が固唾を飲んで見守る中、米国とイランの対立が新たな局面を迎えています。核開発をめぐ...

- 米国株

- 金(コモディティ)