本日のテーマは、『米国株の見通し 本当に米国経済は悪化しているのか?」です。

ここ最近、株価の下落を主張する声が多く聞かれます。その背景には、「米国経済が減速するのではないか」という懸念、「株価のバリュエーションが高すぎるのではないか」という2つがあると思われます。

そこで本日は、本当に米国経済が悪化しているのかどうか、現状発表されている経済指標を中心に確認します。これは株式市場の見通しにも大きく関わる内容ですので、ぜひ最後までご覧ください。

米国の景気先行指数はどのようになっているのか

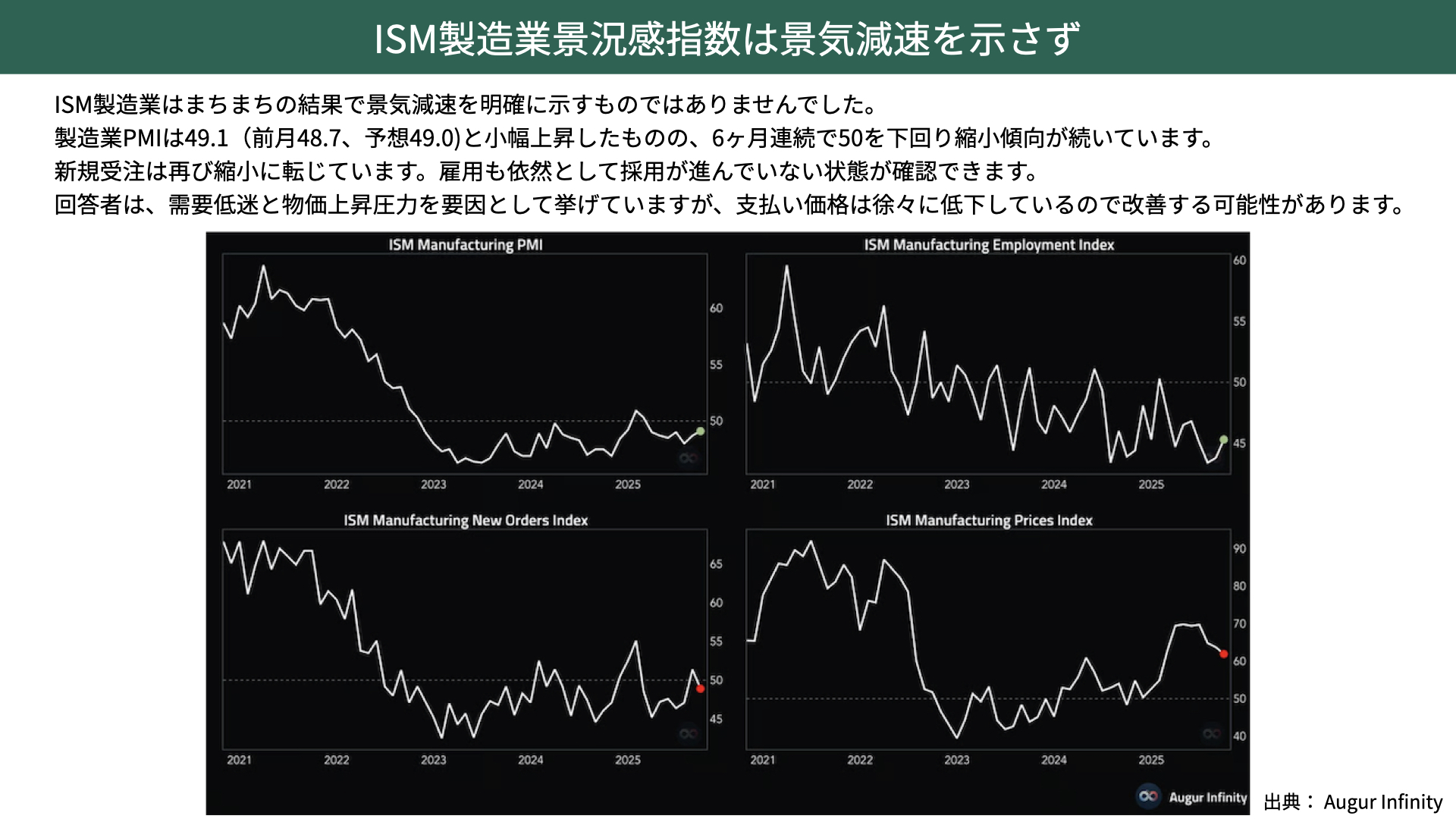

ISM製造業景況感指数は景気減速を示さず

先週発表された経済指標から見ていきましょう。

ISM製造業指数は明確な景気減速を示さず、という結果になりました。ISM製造業指数は、まちまちな内容でした。PMIを見ると、50を下回る49.1という結果で、前月は48.7、予想値が49.1でしたので、予想を上回り、前月も上回った形です。ただし6ヶ月連続で50を下回っており、依然として製造業の景況感はあまりいいとは言えない状況です。

ちなみに46や47を割り込むようであれば景気後退・減速と言われる水準ですが、今回は49を維持しています。そのため、現時点では極端な景気悪化を示す状況ではないと言えるでしょう。

新規受注を見ると、再び50を下回る展開となっており、受注が弱いことも確認できます。

一方で、プライスペイド(支払価格)は下がってきており、コスト高の状況はやや落ち着きつつあるのではないでしょうか。

雇用に関しては前月より若干改善しているものの、依然として50を下回る水準に留まっており、まちまちな内容と言えるでしょう。この経済指標だけをもって景気減速、後退と判断するのは難しい状況です。

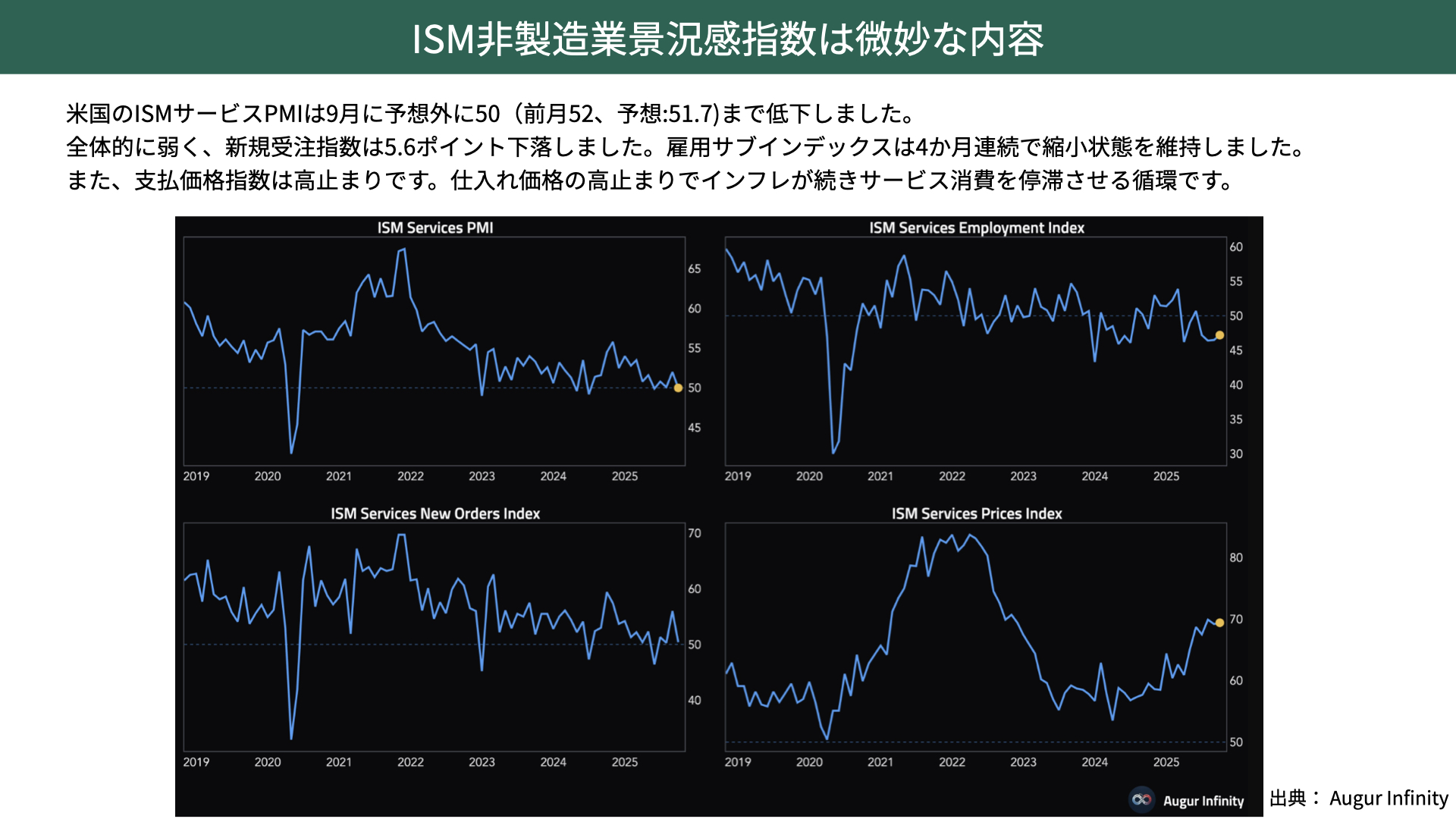

ISM非製造業景況感指数は微妙な状況

次にISM非製造業指数を見ていきたいと思います。今回のISMサービス業指数は予想外に50まで落ち込みました。前月は52、予想は51.7でしたから、予想を下回り、かつ前月も下回る結果となり、サービス業全体がかなり弱い印象を受けます。

特に新規受注は5.6ポイント下落し、かなり新規受注が減っています。雇用はやや持ち直しているものの、依然として50を下回っています。プライスペイドは製造業とは異なり、高止まりしている状況です。こうした点を踏まえると、かなり微妙な内容だったと言え、こちらも景気の良し悪しを判断するのは難しい水準です。

先行指標とされるISM製造業・非製造業からは、明確な景気減速は確認されていません。

米国経済の現在地

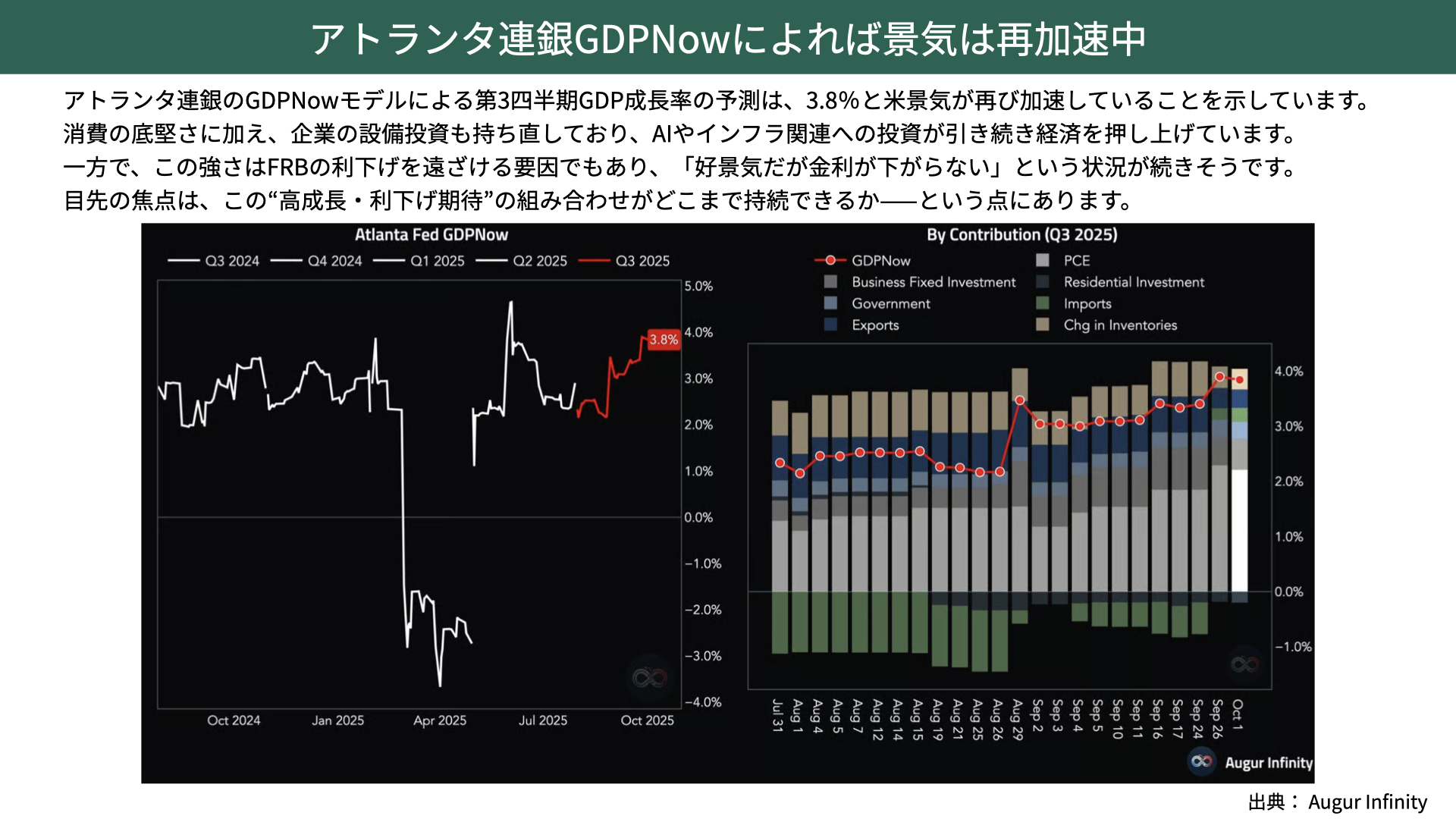

アトランタ連銀GDPNowによれば景気は再加速中

アトランタ連銀が発表しているGDPNowを見ると3.8%と、第3QのGDP成長率は高い水準にあり、米国経済は再び加速傾向にあると示されています。

背景にあるのは消費の底堅さと設備投資です。個人消費を中心に消費が強いこと、企業の設備投資も強いこと、特にAIやインフラ関連分野が設備投資を牽引しています。幅広い分野でまんべんなく伸びており、現状を見る限りでは景気減速と呼べる状況ではないことが分かりました。

世間で言われているような、雇用がやや悪化しているから経済も悪化するのではないかといった見方については、まだ説明がつかない状況です。

アトランタ連銀のGDPNowなどをご覧いただいた流れで、もう1点お伝えしておきたいことは金融政策についてです。

経済の強さは、FRBによる利下げを遠ざける要因にもなります。好景気だが、金利はなかなか下がらないという状況に陥る可能性がある点には注意が必要です。

現在、市場では10月に利下げが行われる可能性が高いと見られていますが、こうした強い経済指標が続けば、いずれその前提が揺らぐ可能性もあります。高成長で利下げ期待という組み合わせがどこまで持続できるかは、GDPNowが強ければ強いほど、課題としてテーマとなる可能性があることだけは注意する必要があります。

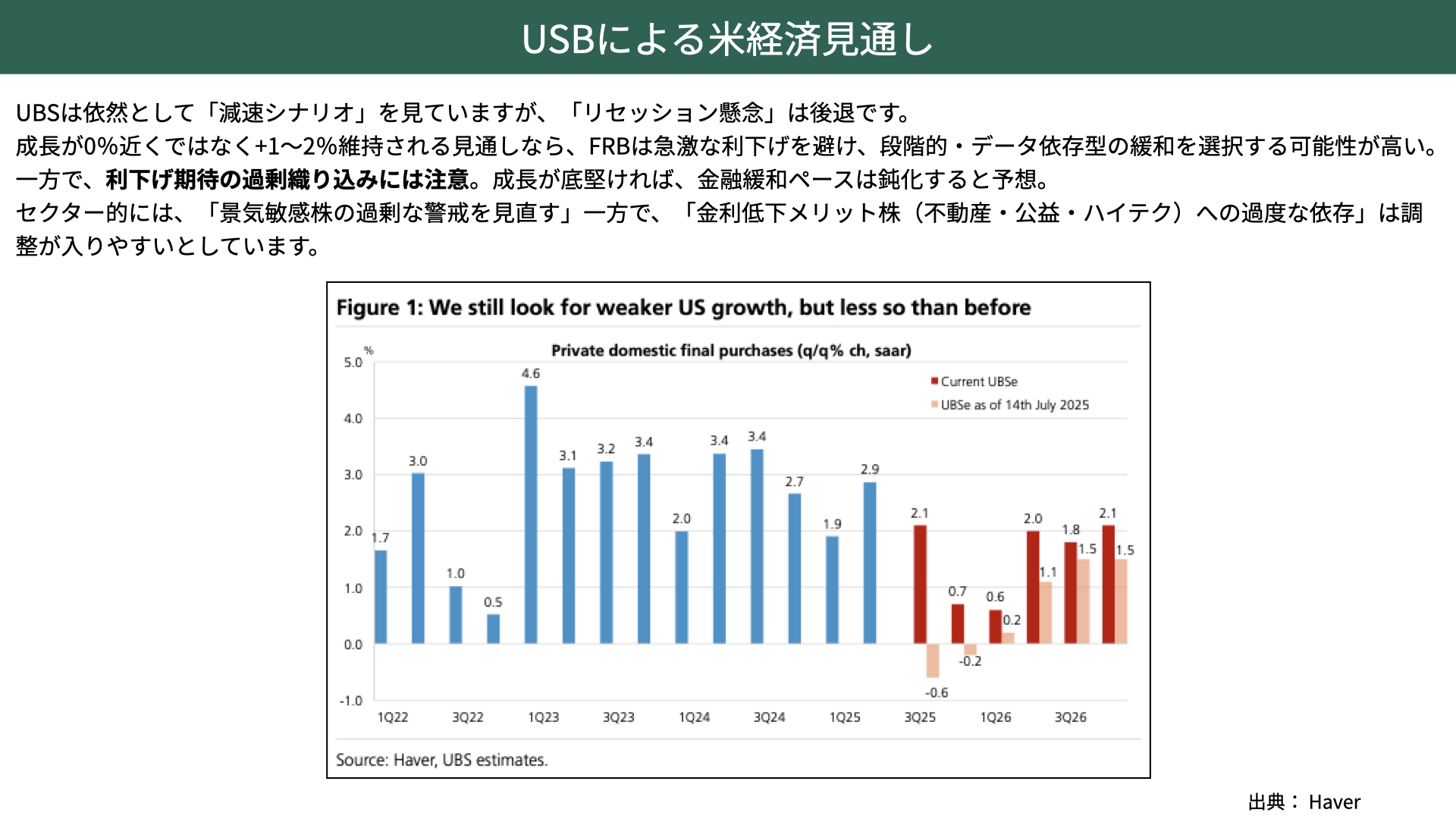

UBSによる米経済見通し

次にスイスのUBSが発表している、米経済の見通しに注目したいと思います。アトランタGDPNowと同様、上方修正をしており、ドイチェバンクもバンクオブアメリカも同じように上方修正しています。

UBSは依然として減速シナリオを想定しています。一方で、リセッションの懸念はかなり後退しています。ゼロ成長ではなく、1〜2%のプラス圏内の推移を予想しています。

下の図表をご覧ください。赤い棒グラフがUBSによる成長率の予想です。2025年第3Qは+2.1%、第4Qは関税の影響が少し出てくるものの、それでも+0.7%とプラスを維持。2026年第1Qも+0.6%、以降も+1.8〜2.1%と、堅調な成長ペースに戻ると見込んでいます。

前回までの予想では、第3、第4Qはマイナス成長が想定されていました。しかし、現在の予想ではマイナス成長シナリオはすでに消えつつあります。アトランタ連銀GDPNowほどは高い予想ではないものの、マイナス成長は見ていない状況にあります。

こうした流れを踏まえると、世界の金融機関の間でもリセッション懸念がかなり薄まってきており、アメリカ経済は景気が弱いのではなく、むしろ強い状態にあると言えるでしょう。

ただし、利下げ期待がやや過剰に織り込まれている点については注意が必要です。ここで注目したいのは、もし利下げ期待が後退した場合、どのセクターに資金が向かうのかです。

セクターごとの動きを見ていくと、まず景気敏感株に対する過剰な警戒を見直し、買い戻しの動きが出る可能性があります。これまで景気悪化によって下がるだろうと見られていた景気敏感株、例えば小売業などは比較的売られてきましたが、そうした銘柄に買いが入りやすくなると考えられます。一方で、FRBの利下げ期待を背景に買われてきた不動産株、公益株、ハイテク株などは、やや伸び悩む場面も想定されます。

話を戻しまして、経済を見ると、どちらかと言えば強いと言えます。景気減速を前提とした株価の調整はやや起こりにくい状況にあるのです。

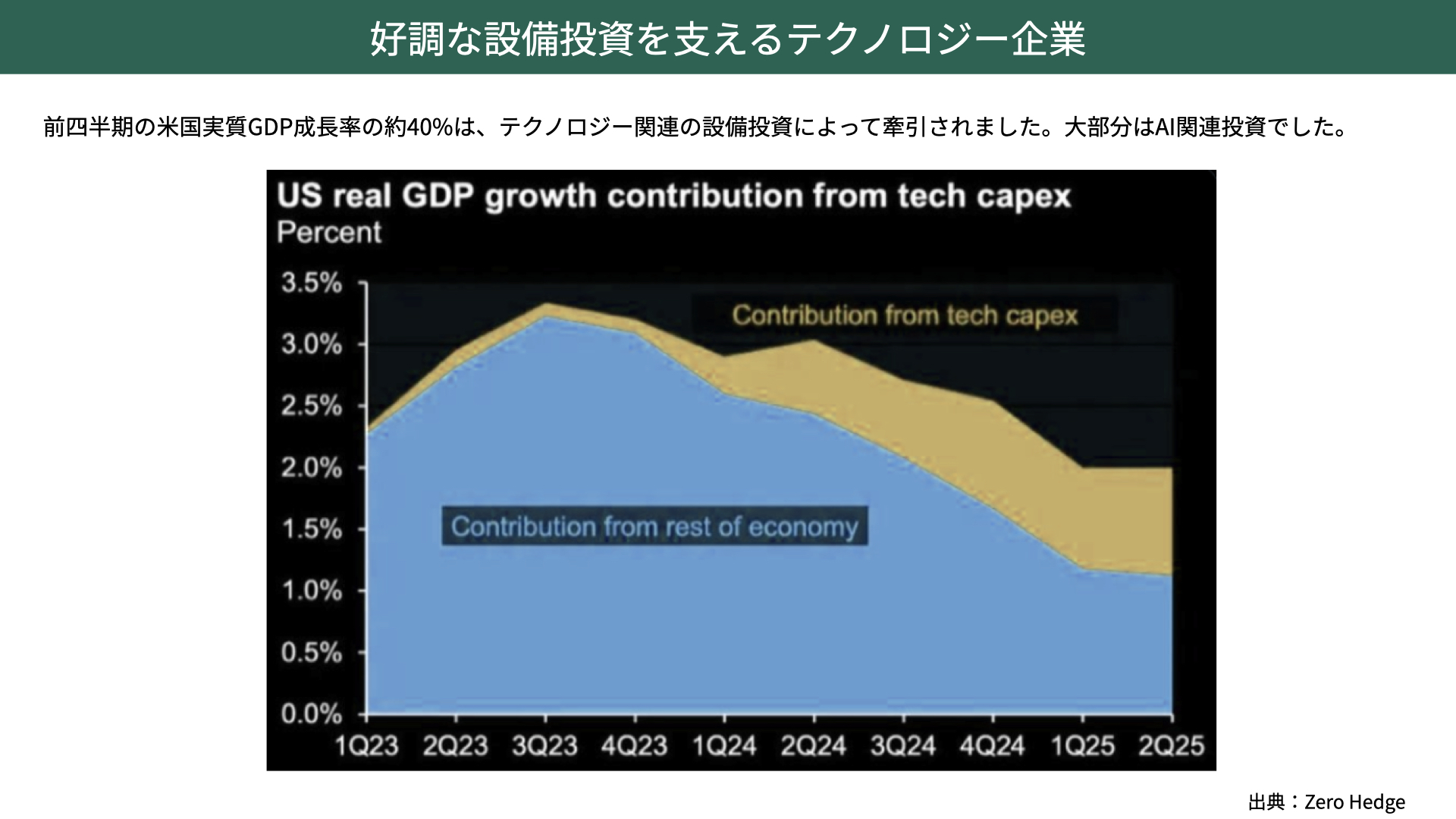

好調な設備投資を支えるテクノロジー企業

GDPは非常に堅調です。こちらは、前四半期の米国実質GDP成長率です。どの分野が成長を牽引しているかというと、テクノロジー関連企業の設備投資が大きく寄与しています。直近では、全体の成長のうちおよそ40%がテクノロジー企業による設備投資、特にAI関連分野への投資に支えられていることが分かります。

現状、非常に高い成長を示しているGDPですが、キャペックスと言われるような設備投資に支えられていることは、裏を返せばテクノロジー企業の設備投資が鈍化すれば、今後のGDP成長率にも影響が及ぶ可能性があるのです。

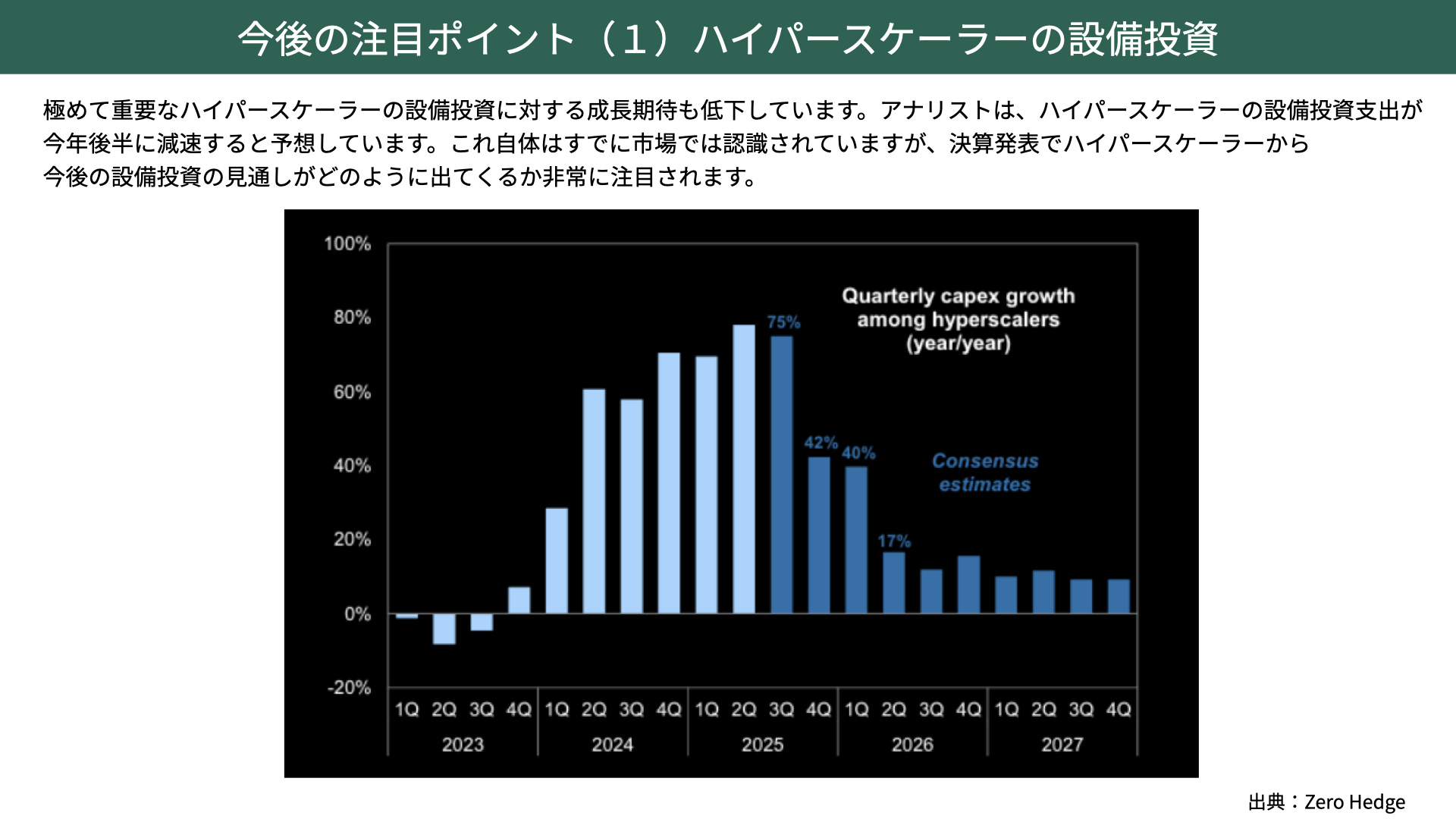

今後の注目ポイント(1)ハイパースケーラーの設備投資がどうなるか?

ハイパースケーラー、AI関連のデータセンターなどに設備投資する企業、例えばAmazonやGoogleといった企業が今後どのようなペースで設備投資を続けていくかが、GDPの動向を左右する重要な要因となります。

第3Qからは、設備投資の前年比がやや鈍化すると見込まれています。もっとも前年が高水準で推移してきた分、その反動で伸びが落ち着くという側面もありますから、単純に減速というわけではなく、ペースが少し鈍くなってはきます。

いずれにしても、市場関係者はAI関連の設備投資が減速することは把握しています。重要なのは、減速が想定よりも大きいのか、それとも想定を上回ることのない鈍化に留まるのかです。

来週から始まる企業決算において、こうした設備投資がどうなるのかが1つ目の大きなポイントとなりますし、これはGDPに大きな影響を与えます。企業決算の中で設備投資を見直したり増やしたりといったコメントが、GDPに大きなインパクトを与える状況にあるのです。

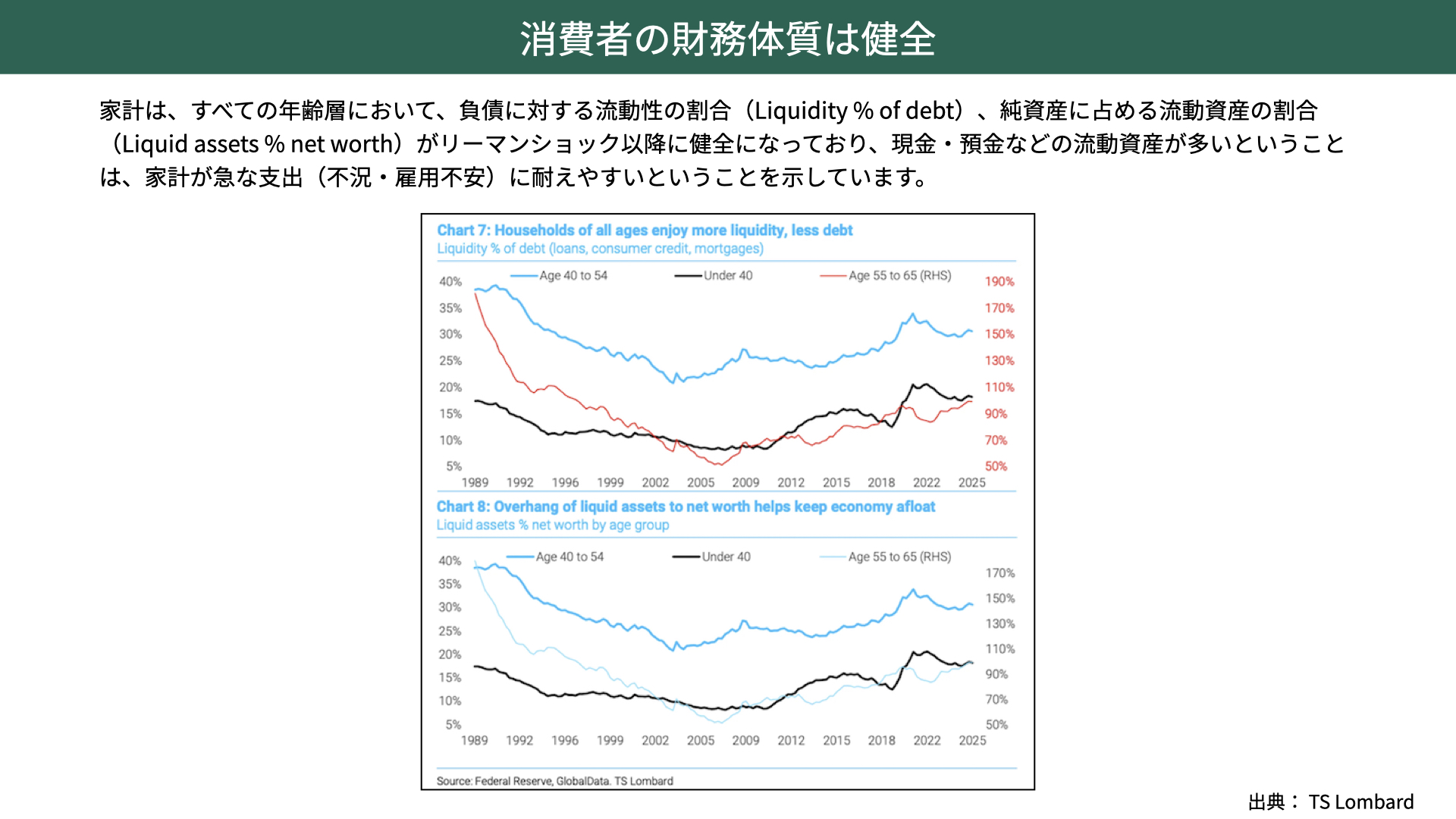

消費者の財務体質は健全

次にGDPといえば個人消費となるのですが、個人消費は7割近くを占めており、そこが落ち込むか、落ち込まないかは非常に重要なポイントです。

雇用減が前提にある中でも、消費者の財務状態は健全です。クレジットカードの延滞率はやや上昇していますが、全体としてはバランスが取れています。

上のグラフは負債に対する流動性の割合、下のグラフは純資産に占める流動性の割合を示しています。2008年のリーマン・ショック以降、40代~65歳までの流動性が高まっているのです。

ショックが起こるときには家計が不健全なケースが多いのですが、今回はむしろその逆です。多少雇用が落ち込んだとしても、家計の貯蓄や流動性資産を活用することで、消費の下支えが期待できるでしょう。これが1つ目の重要なポイントです。

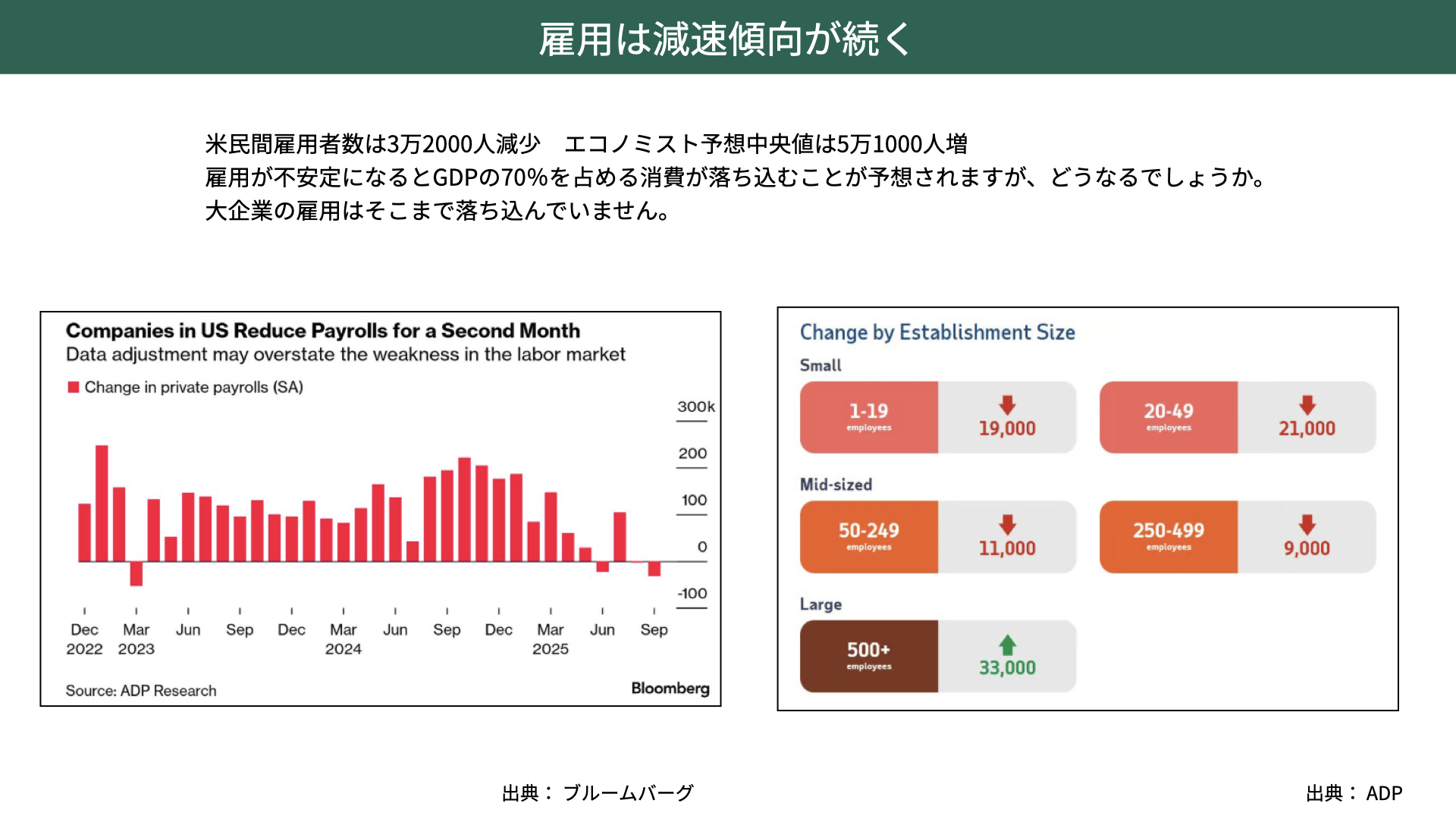

雇用は減速傾向が続く

次に注目すべきは雇用です。先週、雇用統計の発表がスキップされたため、ADP雇用統計が注目を集めました。結果は雇用者数が前月比で3万2,000人減少と、マイナスに転じたのです。

ADP雇用統計と雇用統計は若干相関が薄いとされていますが、長期的なトレンドで見れば相関が高いと言われています。恐らく、今後発表される雇用統計も悪いのではないかと考えられます。

こうした雇用の悪化があれば、消費が落ち込むのではないかという懸念が出てきます。しかし、ADPの内訳を詳しく見ると、大企業では雇用が増加している一方で、中小企業以下で雇用が減少している構図が見えてきます。

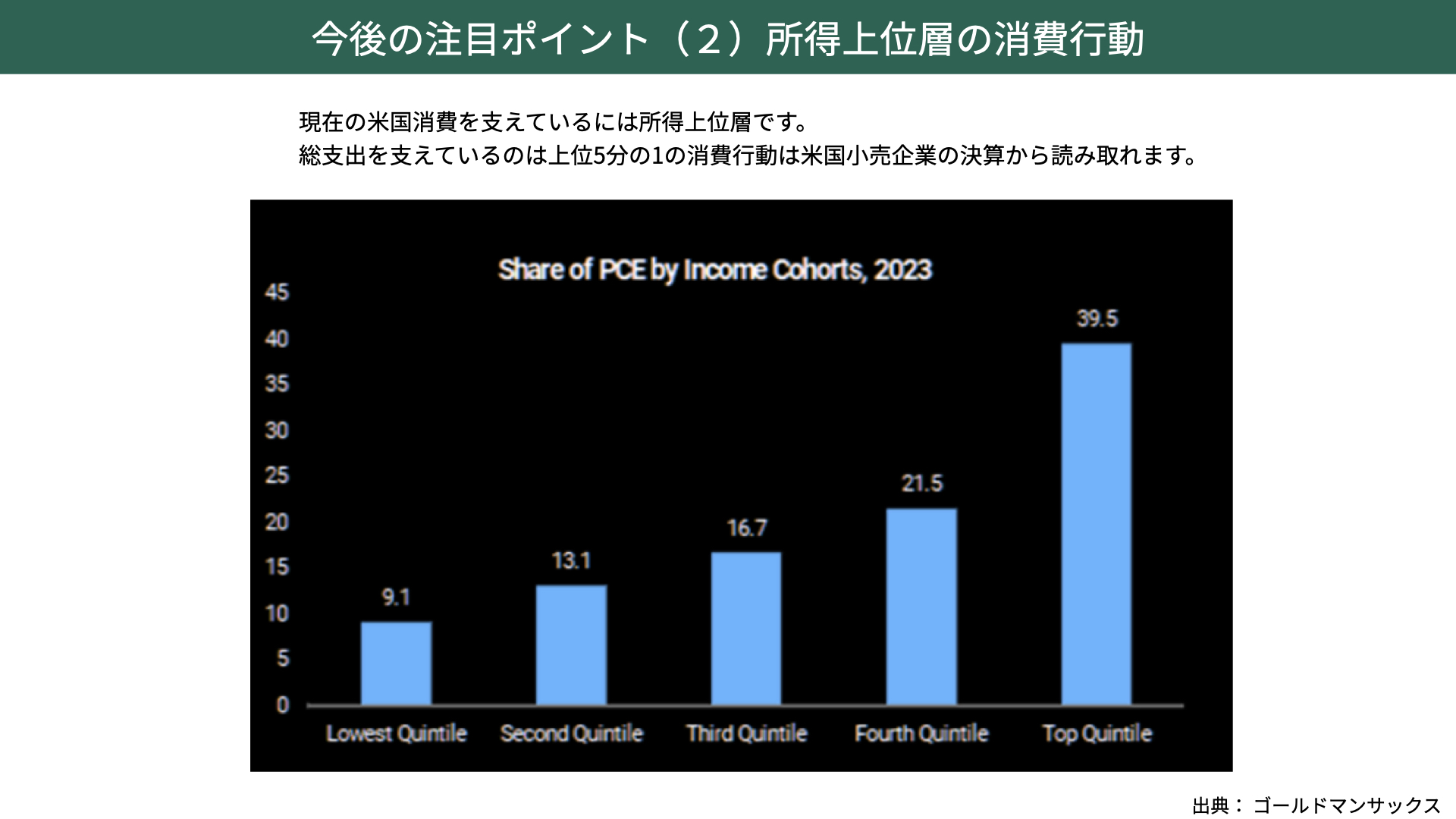

今後の注目ポイント(2)所得上位層の消費行動は?

これがどう消費に影響するのでしょうか。アメリカでは、所得上位20%が米国消費の約39.5%、4割近くを担っています。上位40%まで範囲を広げると、消費の約6割を占めています。

つまり、雇用が減少しているのは主に中小企業以下の層であり、消費全体に与える影響は限定的な可能性があります。加えて、上位所得層の貯蓄率は高水準のため、雇用の悪化がすぐに消費減少へ直結するとは考えにくい状況です。

今後の企業決算の注目ポイント

今後の注目ポイント(3)上方修正が前提の25年3Q決算

個人消費もそうですし、設備投資もそこまで落ち込まないとなってくると、経済は安定的な状況にあると思われる中で、最後に注目いただきたいポイントが企業業績です。

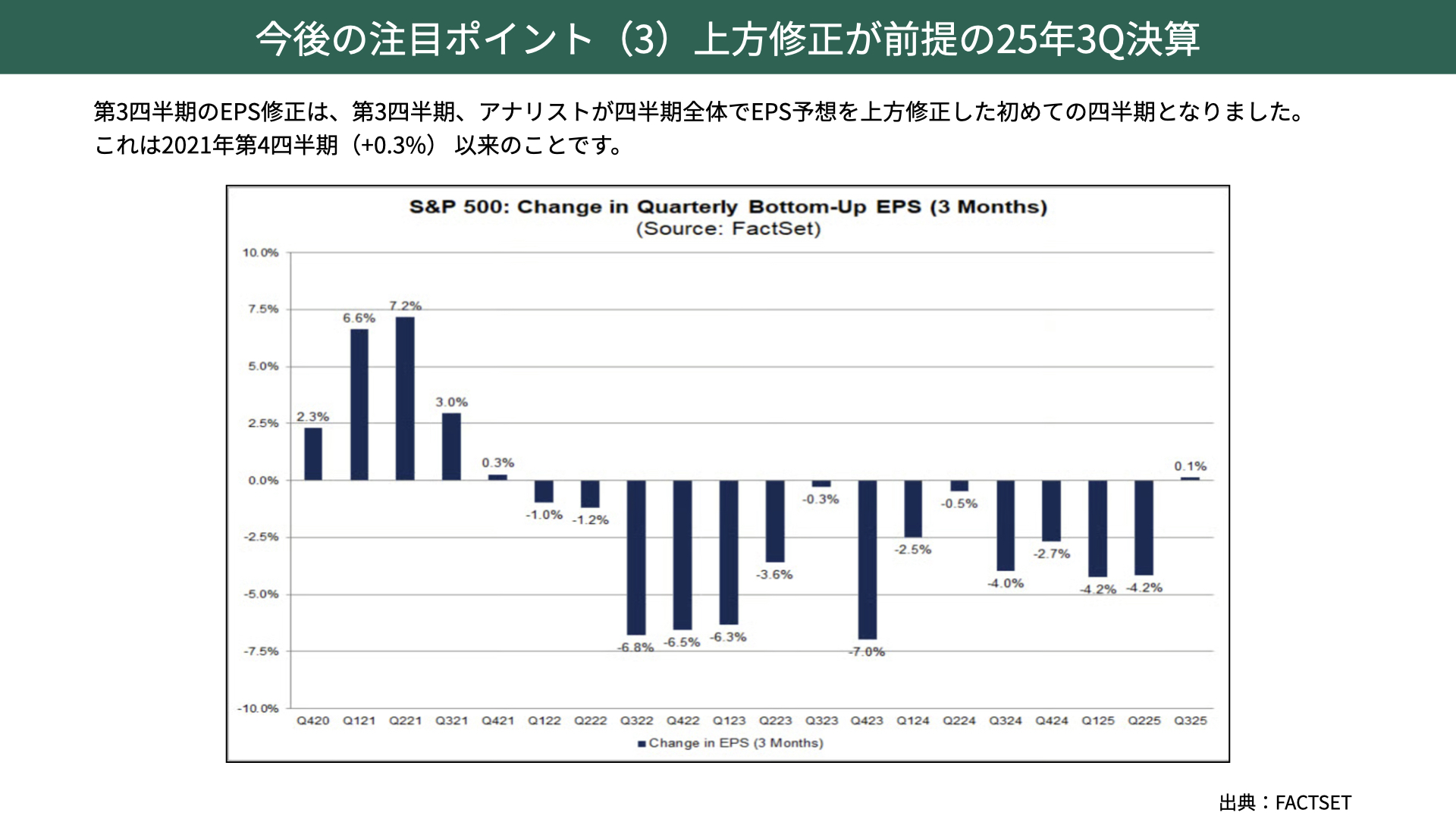

こちらはファクトセットが発表しているデータで、EPSの予想を上方修正されたか、下方修正されたかを示しています。今回は0.1%ではありますが、上方修正がされています。この上方修正は2021年第4Q以来、久方ぶりの上方修正となっており、今回の決算はかなり業績が良くなるだろうと期待が高まっています。事前の予想よりも良くなるだろうと、今回の決算はかなり良い結果になるだろうとの期待が高まっているのです。経済はいいのですが、企業業績が裏切った場合には株価の影響があることには注意が必要です。

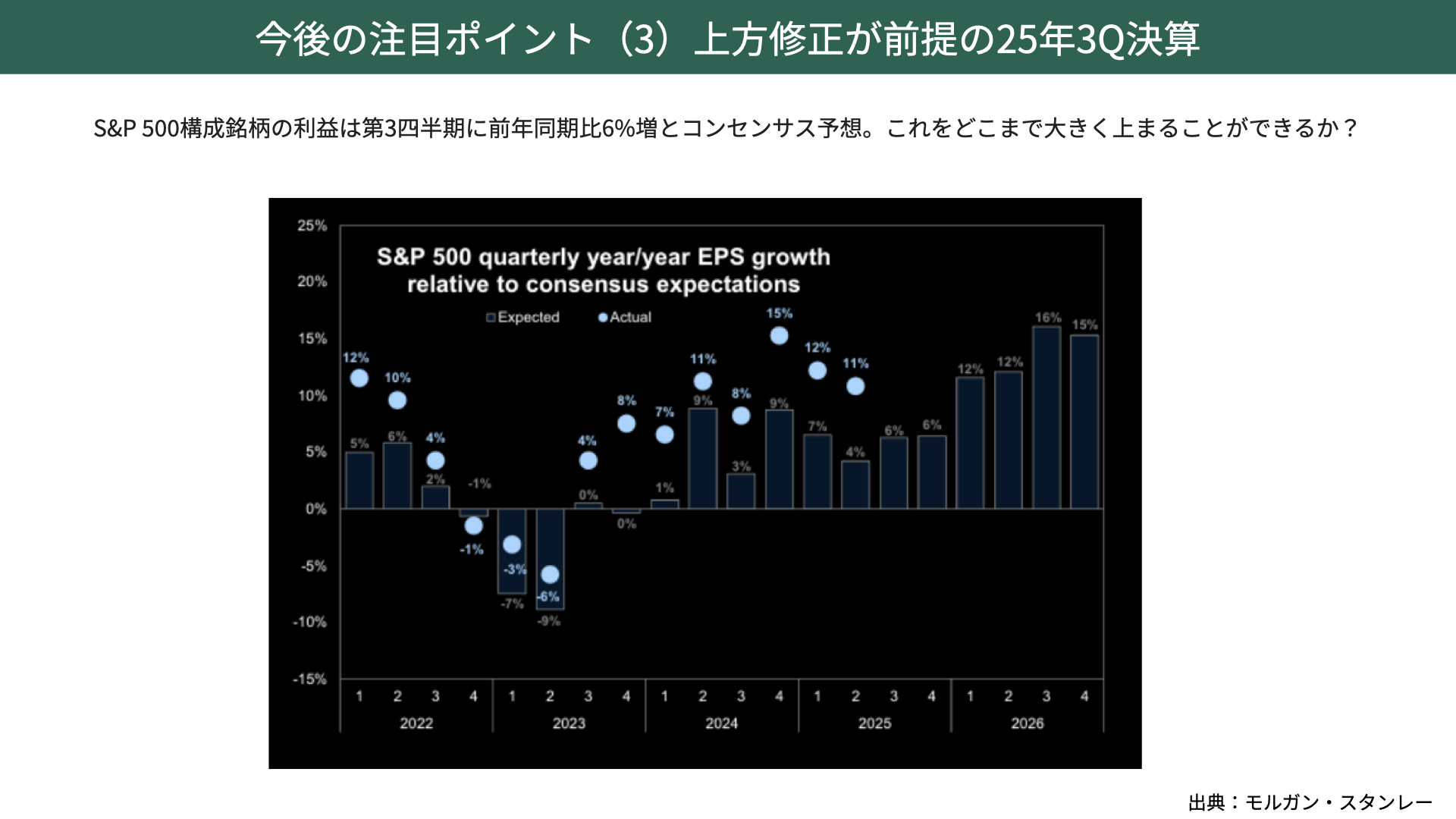

上方修正が前提の25年3Q決算

マーケットのコンセンサスとしては、2025年第3QのEPSは6%の成長を見込しています。第1Qは予想+7%に対して実績+12%、第2Qも予想+4%に対して実績+11%と、共に5ポイント以上も予想を上回る結果になっています。今回は6%の事前予想ですから、2桁成長が期待値としてある中で、どれだけEPSを伸ばせるかが注目されるポイントです。

通常、EPSはバリュエーションとして非常に注目される部分ではあるのですが、経済の見通しにおいて設備投資、特にハイパースケーラーと言われる企業たちの設備投資が伸びてくるかどうか。そこには業績見通しも関わってきます。設備投資が活発に行われているのであれば株価は上伸し、経済も安定するでしょう。雇用が減速している中においても、小売企業の業績がそこまで悪化しないようであれば、消費は依然として堅調であるとして株価は安定するでしょう。

今回の決算発表については個別の企業業績だけでなく、GDPに影響のある、経済に影響の在りそうなコメントを企業業績の中から拾っていけば、恐らくマーケット見通しは見えてくることでしょう。ぜひ、そういった点にご注目ください。

関連記事

2026.03.12

スタグフレーション懸念が市場を揺らす ― 原油高・中東情勢と日米株の現在地

3月11~12日の金融市場は、中東情勢の緊迫化を背景としたスタグフレーション懸念から、日米と...

- 米国株

- 日本株

2026.03.06

【米国株】イラン情勢と原油リスクそれでも米国株は強気継続で良いのか?【2026/3/2 マーケット見通し】

本日のテーマは、『米国株 イラン情勢と原油リスク それでも米国株は強気か?」で見ていきた...

- 米国株

- 超保守的な資産管理チャンネル

2026.02.20

緊迫する中東情勢、グローバルマネーはどう動くのか?

世界が固唾を飲んで見守る中、米国とイランの対立が新たな局面を迎えています。核開発をめぐ...

- 米国株

- 金(コモディティ)