本日のテーマは、『米国株 2026年 米S&P500 今年の株価見通し』です。

2025年のS&P500のパフォーマンスは16.39%と、引き続き強い結果となりました。ただ、冷静に見ると米国を除くオールカントリーは+29%と、久しぶりに米国株が世界株に対してアンダーパフォームした、という印象をお持ちの方も多いのではないでしょうか。

そうした状況を踏まえ、2026年の株価がどうなっていくのかと、非常に関心が高まっていることかと思います。今回は、その点について詳しくお伝えしたいと考えています。

また最後には、S&P500の2026年末の株価見通しについて、どのようなメインストーリーが想定されるのかもお話しします。たとえば横軸にEPSの推移を置き、PERが何倍のときに株価がどのような水準になるのかを、中間選挙などを踏まえながら解説していきますので、ぜひ最後までご覧ください。

[ 目次 ]

2026年の米国株見通し

米国株が世界株に大きくアンダーパフォームしたのは2009年以来

米国株が世界株に対して、久しぶりに大きくアンダーパフォームしました。こちらの資料は、世界株に対して米国株がどの程度アンダーパフォームしたかを示したものですが、2009年以来の水準となっており、これだけ大きく下がったのは非常に珍しいケースとなっています。

ウォール・ストリートは2026年も強気継続

こうした状況の中で、2026年はどうなるのかですが、ウォール・ストリートの見方は強気です。オッペンハイマー、ドイツ銀行、モルガン・スタンレーなどを含めた予想では、平均で7,555ポイントとなっており、2025年末の株価に対して約10.2%の上昇が見込まれています。昨年ほどの上昇ではないものの、引き続き強気な見方が示されています。

またゴールドマン・サックスが公表しているグローバルレポートによりますと、今後の世界株式市場、グローバル株の10年間の平均リターンは7.7%と予想されています。そうした水準と比較すると、単年度ではありますが、上回る可能性があるという見方もあり、再び米国株が安定的に強いと、ウォール・ストリートは予想している状況です。

ウォール・ストリートが2026年に強気な背景

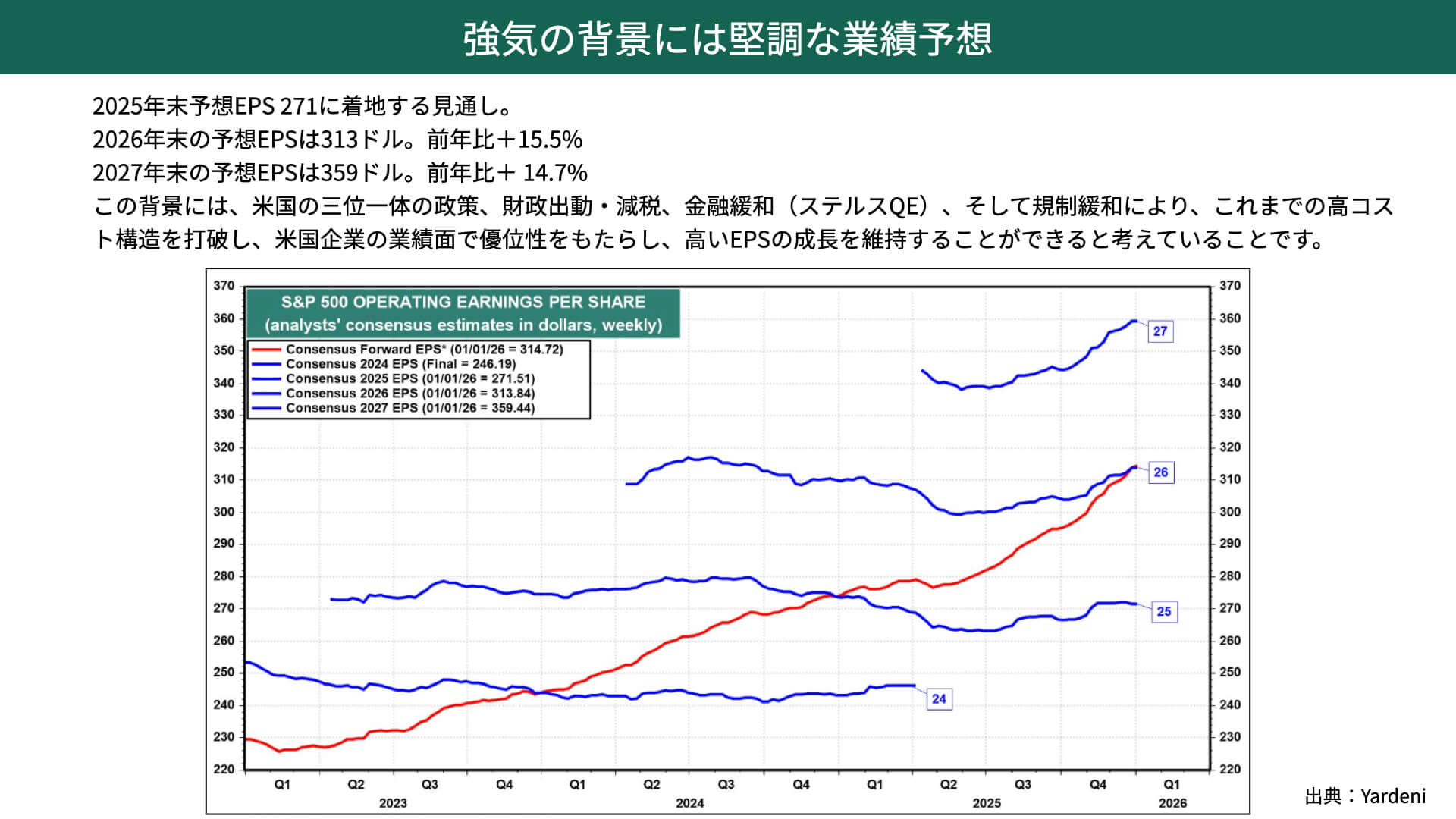

強気の背景には堅調な業績予想

その背景は3つあります。1つ目は重要なEPSがどうなるかですが、2025年末の予想EPSは、すべての決算発表が終わっているわけではありませんが、おおよそ271ドル程度で着地するという見通しになっています。

ヤルデニが出した資料によりますと、2026年末は311ドルから313ドル、2027年には359ドルという予想になっています。それぞれ15.5%、14.7%と、非常に高い成長を見込んでいるということになります。

他社の予想も、おおむねヤルデニと似たような水準になっています。その背景としては、米国の三位一体の改革、特に財政出動と減税の影響が非常に大きいのではないかと考えています。特に減税については、今年3月頃には、減税による巨額の税還付が行われる予定で、それが消費に向かう可能性が高いと考えられます。また、金融緩和についても、ステルス的な緩和が行われているという点が挙げられます。

新しく就任すると見られているFRB議長が、ハト派的な行動を取る可能性があることもあります。規制緩和によって、さまざまなコストが低下することも指摘されています。

こうした三位一体の改革によって、これまでの高いコスト構造が打破され、米国企業のEPS成長が業績面において他国に対して優位性を保つのではないか、という見方があります。その結果として、これだけ高いEPS成長が見込まれているわけです。

こうした予測も重要ですが、背景となる要因が、今年も米国株価を支えそうな流れであるということは、まずEPSの面から確認できています。

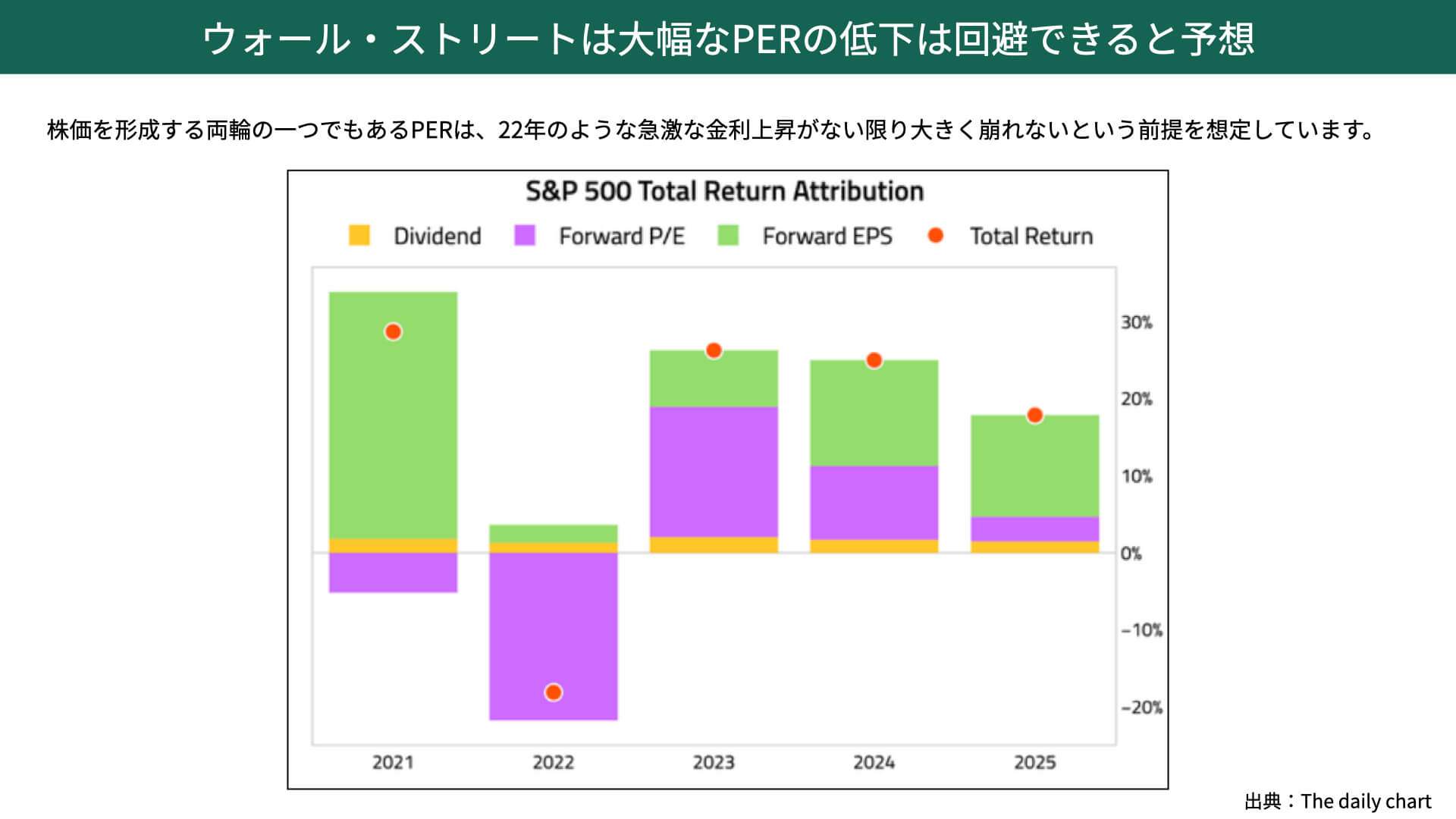

ウォール・ストリートは大幅なPERの低下は回避できると予想

もう1つ、株価を形成する両輪の1つであるPERについて見てみましょう。昨年はPERが比較的高い水準にあり、紫色で示されているPERの株価への貢献度は低く、緑色で示されているEPS成長が株価を大きく支えてきた形になります。

一方で、2022年のようにPERが低下することで株価の足を引っ張る局面もありました。2022年は、金利が大きく上昇したことが背景にあります。ただし、ウォール・ストリートの見方としては、2022年のような急激な金利上昇、特に長期金利の急上昇が起こる可能性は低いと考えられています。

そのため、PERが大きく伸びなくても、先ほど見ていただいたようにEPS成長は高い水準で続くという見方があり、今年も米国株式市場は堅調に推移するのではないか、という予想が出てきている状況です。

こうしたEPSやPERの面から見ると、現時点では大きな懸念材料はあまりない状況だと言えます。

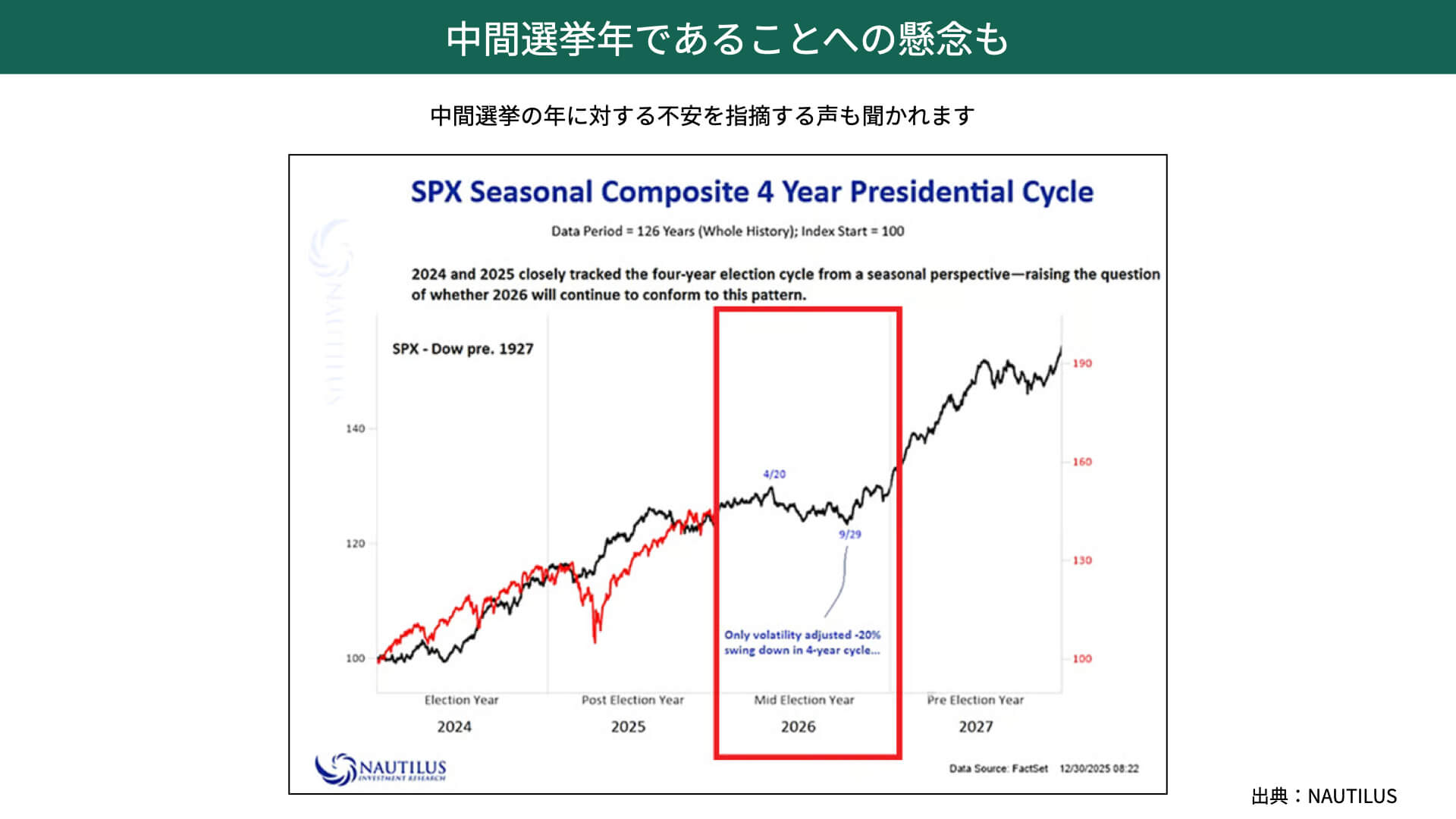

中間選挙年であることへの懸念も

もう1つ、マーケットで懸念されている点として、今年はアメリカの中間選挙が予定されています。トランプ大統領に対する評価は二分されていますから、今年の中間選挙は荒れるのではないかと予想する方もいます。

こちらの図表は、1927年以降のS&P500などの株価推移を示したものですが、中間選挙の年は平均すると株価は横ばいとなっています。また、年央から年後半にかけて下落する局面が見られることもあり、中間選挙の年は警戒すべきだという意見も多くあります。

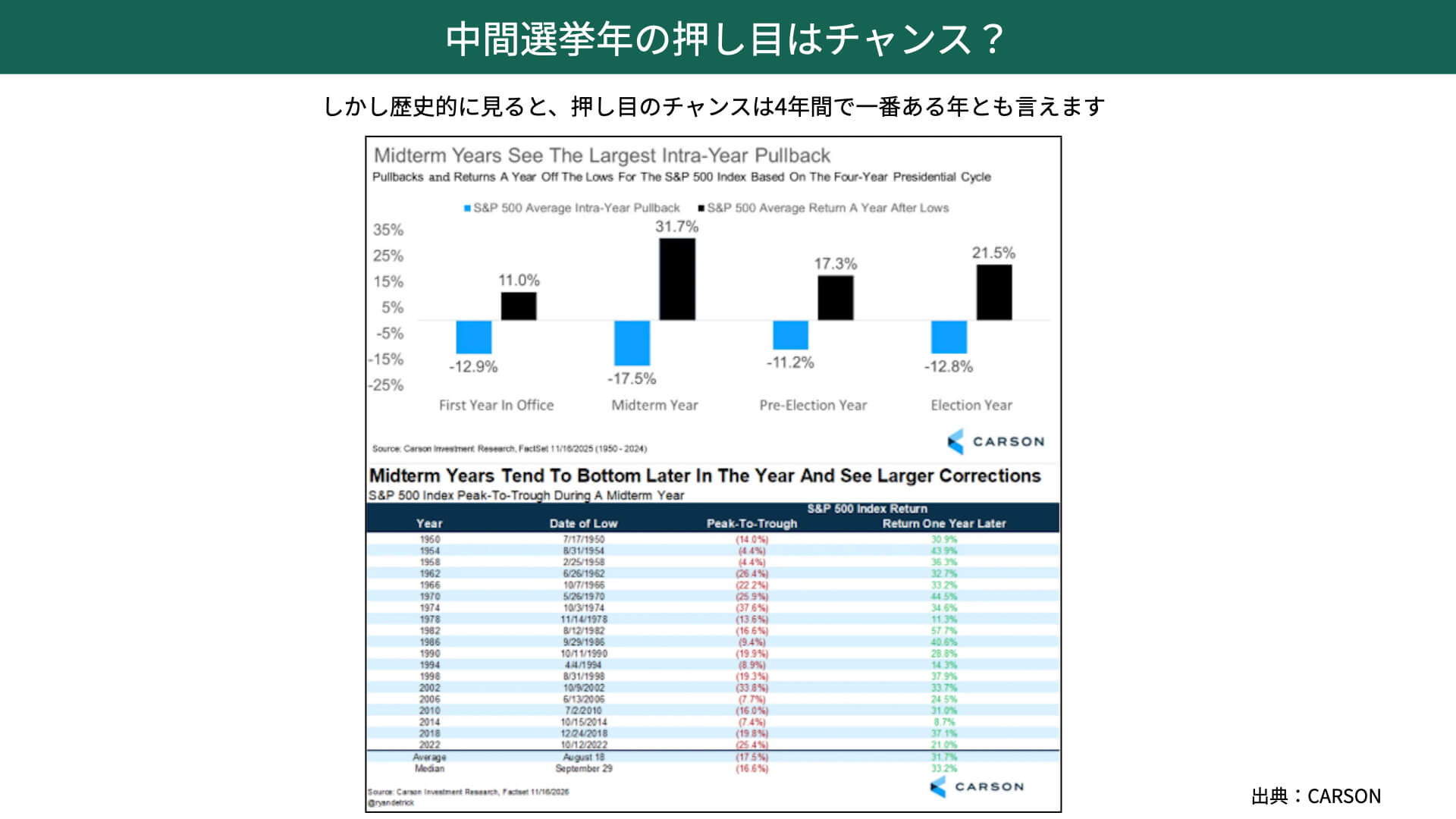

中間選挙年の押し目はチャンス?

こちらの資料をご覧ください。高値圏から中間選挙の年、あるいは中間選挙の前年にかけて、どの程度下落したかを示したものです。1年目から4年目までを見た場合、中間選挙の年は2年目にあたり、その年の高値圏からの下落率は平均で-17.5%となっています。

マーケットで懸念されている通り、中間選挙の結果次第では、3年目、4年目に政策が滞る可能性があり、そうした懸念から株価が大きく下落する傾向があるのは事実です。そのため、大きく下がる可能性があることは、やはり念頭に置いておくべきでしょう。

一方で、中間選挙の年は押し目のチャンスと書いてあるように、下落した後の1年後の株価を見ますと、下落幅は大きいものの、その後のリターンは1950年以降の平均で+31.7%と、他の選挙サイクルと比べてもかなり高いリターンとなっています。

歴史的な経験則を踏まえますと、今年はEPSの成長がしっかりしており、PERについても金利の大幅な上昇がなければ、株価が大きく崩れる可能性は限定的だと考えられます。その中で、中間選挙を巡る懸念から押し目が形成される場面があれば、しっかりと買っていってもよい局面ではないか、という見方が成り立ちます。

そうした前提のもとで、先ほどご紹介したウォール・ストリートの予想が出てきていることを、ぜひ念頭に置いていただければと思います。

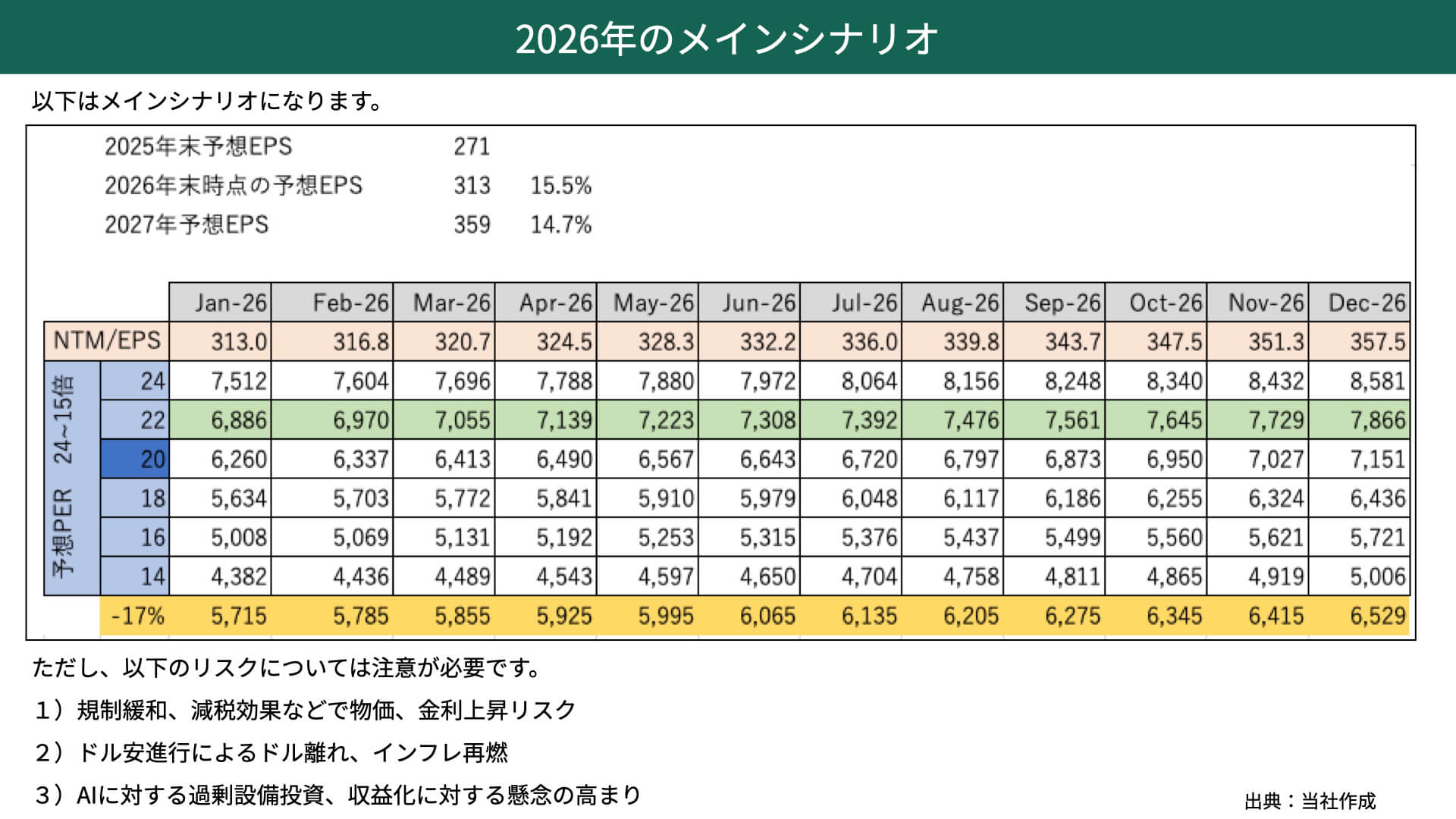

2026年のメインシナリオ

それを踏まえたうえで、こちらをご覧ください。

2025年末の予想EPSは271ドルです。そして、2026年の予想EPSは313ドル、2027年の予想EPSは359ドルという見通しになっており、各年度ともに15%近い成長が続くというのがメインシナリオです。

こうした前提のもとで、金利の大幅な上昇がないと仮定した場合、現在のPERは22倍という水準にあり、これは2〜3年で定着してきた倍率でもあります。そのため、今年もPERが22倍程度で推移してもおかしくないというのが、まず1つの前提として緑の網掛けで示されています。

では、EPSがどのように推移していくのでしょうか。2025年末のEPSは271ドルで、現在は2026年の1月時点ですから、これから先の12ヶ月の予想EPSを考えると、2026年末の313ドルが予想EPSとなります。

313ドルに、ここ2〜3年の平均22倍を掛けて評価すると、6,886ポイントとなります。現在のS&P500の水準は、まさに計算に基づいた水準にあると言えます。

1ヶ月、2ヶ月と時間が経過していくと、たとえば2026年の2月、3月と進むにつれて、2027年の1月、2月分を取り込んでいく必要が出てきます。計算としては簡易的ではありますが、EPSはこのようになだらかに上昇し、最終的に2026年末には359ドル近くまで上がってくるという想定になります。

このように考えると、月日が経つごとに、先の業績成長を織り込んでいくことになりますから、たとえPERが22倍で変わらなかったとしても、株価予想は上がっていくわけです。

各金融機関の予想が7,700ポイント前後といった水準になっているのは、こうした計算に基づいているのです。

基本的に想定値から大きく下振れした局面では、中間選挙の話でお伝えしたように、買い場になる可能性があるという点は、まず念頭に置いていただきたいと思います。

参考として、過去平均で17%の下落が起きた場合、PER22倍の評価水準からどの程度下がるかを見ると、5,715ポイント付近、年末水準で見ても6,500ポイントとなります。このように大きく下落する局面があれば、しっかりと投資を検討してもよい状況だと言えるのではないかと考えられます。

PERが22倍で推移し、予想EPSが想定通りに進んだ場合、この程度の株価水準が期待値として考えられる、という点を押さえていただければと思います。

想定している水準に対して押し目があった場合には、黄色網掛けの水準まで下がることもあります。ただ、そうした局面では、過度に恐れる必要はなく、むしろチャンスとして認識してもよいでしょう。

ただし、これはあくまでもメインシナリオであり、いくつかのリスクについては注意が必要だと考えています。大きく分けて、ポイントは3つあります。

1つ目は、規制緩和と減税の効果です。先ほど、EPSを押し上げるメリットについてお伝えしましたが、一方で、物価や金利が上昇するリスクもあります。もし物価が上昇すれば、政策金利の方向性が変わる可能性がありますし、それに伴って長期金利が上昇することも想定されます。

そうなった場合、PERが22倍よりも大きく低下する可能性がありますので、この点についてはしっかりと注視する必要があります。ここが大きくブレてくると、メインシナリオ自体を下方修正する必要が出てきます。

2つ目は、ドル安の進行です。今年、FRB議長が交代し、利下げ回数が1回の想定から、たとえば2回行う場合には、ドル離れが進む可能性があります。加えて、最近の地政学的な観点からもドル離れが進めば、ドル安が進行し、結果としてインフレが再燃するリスクも考えられます。

そのため、ドルインデックスについては、特に注意して見ていく必要があると考えられます。

3つ目は、昨年末ごろから増えてきている、AI分野における過剰設備や投資に対する懸念、収益化に対する懸念です。これらの問題が表面化した場合、PERの低下につながる可能性もありますから、こうした材料が大きくクローズアップされ、市場の関心が一気に高まるようなことがあれば、株価が下落する可能性もありますので注意が必要です。

ただし、米国の3つの政策を考えますと、EPSの成長自体はしっかり続く可能性が、メインシナリオとしては高いと考えられます。こうした図表や前提をしっかりと頭に入れたうえで、もし押し目が訪れた場合には、落ち着いて買いを検討していくことが重要です。

大きく上がりすぎた場合には、バブル化している可能性がある点も意識しておく必要があります。たとえばPERが24倍を超えてくるような局面では、警戒感を少し高めるといった対応も必要だと考えています。

こうした点を意識しながら、今年も投資を進めていただければ、成果につながるのではないかと思っています。

関連記事

2026.02.20

緊迫する中東情勢、グローバルマネーはどう動くのか?

世界が固唾を飲んで見守る中、米国とイランの対立が新たな局面を迎えています。核開発をめぐ...

- 米国株

- 金(コモディティ)

2026.02.18

SaaSpocalypse(SaaS黙示録)~ソフトウェア株が直面する構造的危機

2026年初頭、世界のソフトウェア株が歴史的な急落に見舞われています。年初からの下落率は20%...

- 米国株

2026.02.17

【米国株】結局、テック株は買い?最新データで確認【2/16 マーケット見通し】

本日のテーマは、『米国株 結局、テック株は買い? 最新データで確認』です。 先週、NASDAQを...

- 米国株

- 超保守的な資産管理チャンネル