約3週間前から、米長期金利の上昇が続いています。本日は、今後も金利の上昇が続くのか、考えたいと思います。

[ 目次 ]

現在、金利が上昇している背景

・個人所得、消費支出はインフレの高止まりを示唆

早速こちらをご覧ください。金利が大きく上昇した背景には、CPI、PPIを含めて未だにインフレが鎮静化できていないこと、また、FRBメンバーのタカ派的発言が続いたことがあります。金利が今後も高止まりするのではないか、政策金利が利下げに転じないのではないかと思われ、金利が上昇しました。

そんな中、FRBが最も重視しているインフレ指標の一つ、PCEが24日に発表されました。まだまだインフレ鎮静化ができていないどころか、引き続きタカ派政策が続くと連想させる内容でした。簡単にご覧いただければと思います。

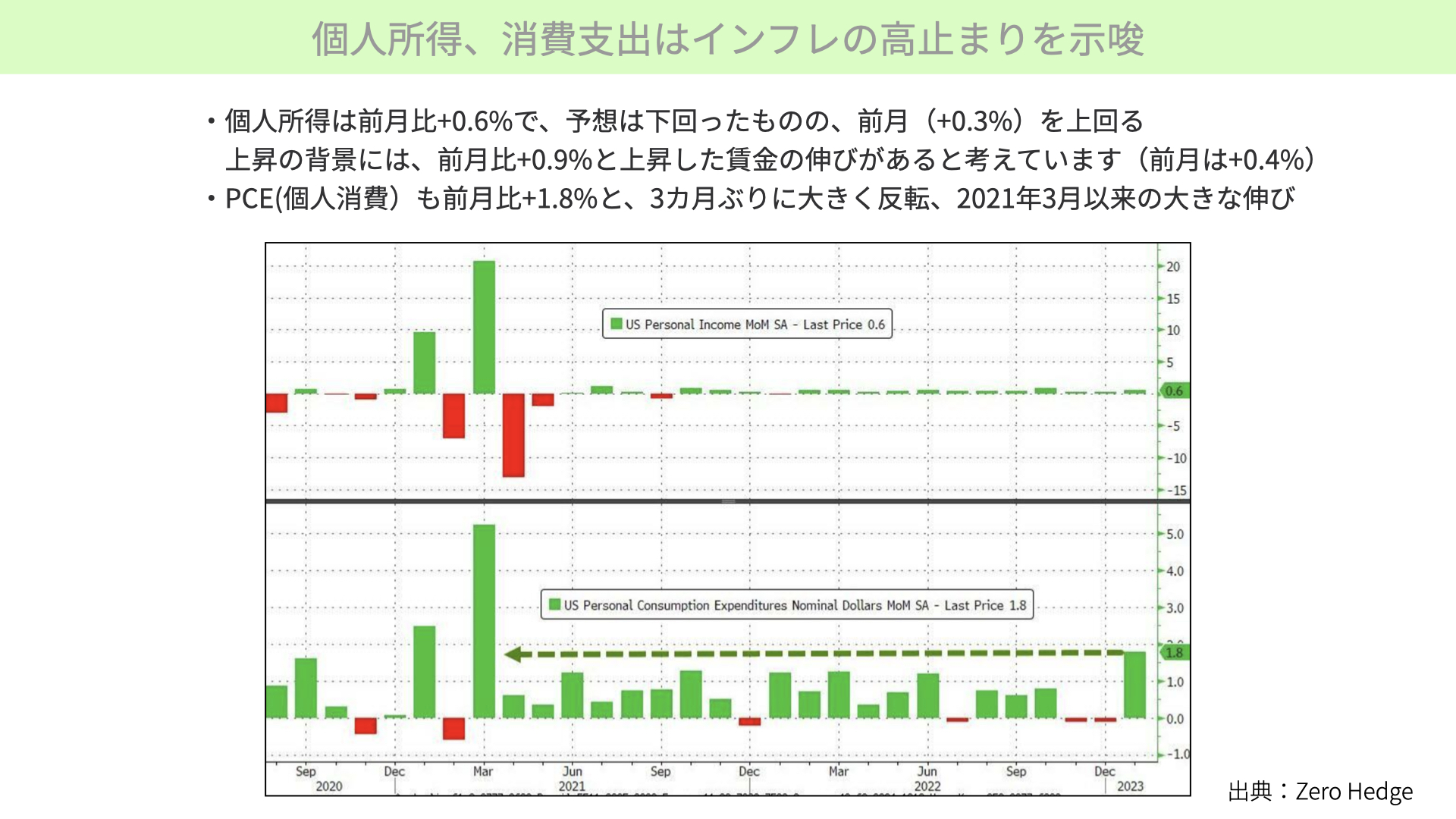

図表、上段が個人所得です。予想を下回ったものの、前月比で個人所得が+0.6%。前月が+0.3%だったことを考えると、個人所得が伸びていると分かります。

上昇の背景には、前月比で+0.9%の賃金の伸びが関係しています。前月までの賃金上昇は、+0.4%だったことを考えると、賃金上昇が強くなっていることがわかります。今後も賃金上で個人所得が上がり、インフレが長く続くのではないかとなりました。

さらに、下段をご覧ください。個人消費、PCEはどうだったでしょうか。前月比で+1.8%と3ヶ月ぶりに大きく反転しています。21年3月以来の大きな伸びで、個人消費もかなり活況だと分かりました。先週のウォルマートの決算発表では、インフレと景気後退懸念から、今年の業績は悪いとアナウンスされていました。そのような中でも個人消費が強いとなれば、やはり高いインフレはまだまだ続くと連想されます。このように個人所得、個人消費の二つの観点から見ても、インフレが高止まりすると意識されました。

FRBが最も重視するPCEコアデフレーター

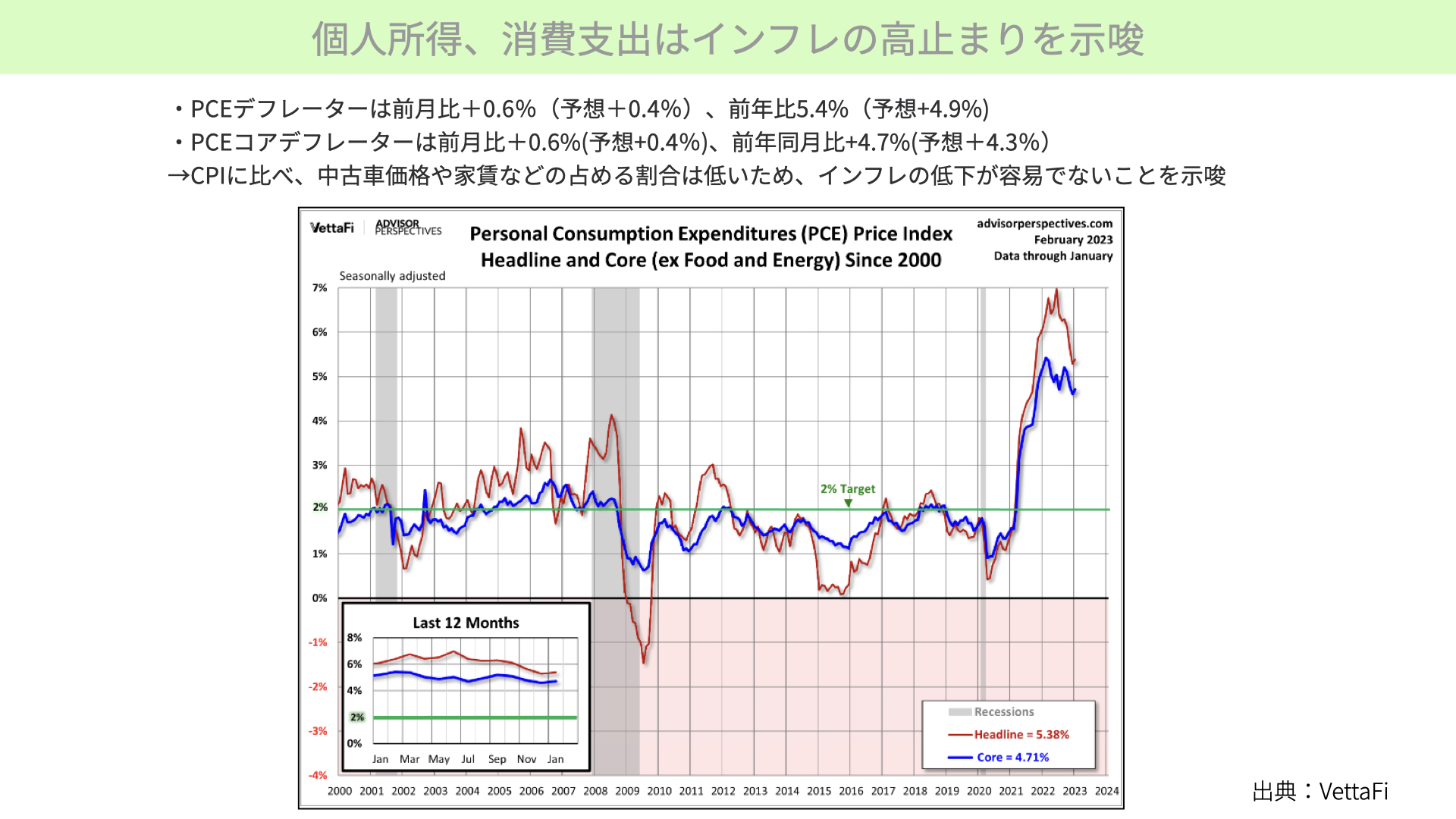

さらに、こちらをご覧ください。冒頭でもお伝えしたように、FRBが重要視している物価指数のPCEデフレータ―、PCEコアデフレーターは、共に予想を上回っています。PPCEデフレータ―は、前月比で+0.6%。予想の+0.4%を上回っています。加えて、前年比も予想の+4.9%に対し、+5.4%。前年比も前月比も、共に上回る結果です。

PCEコアデフレーター、変動比が大きなものを除いたものも、上昇しています。最もFRBが重要視しているこちらは、前月比で+0.6%、前年同月比で+4.7%となっています。

下のチャートをご覧ください。前年比では、一時期のピークを過ぎた格好にはなっています。とはいえ、高止まりしそうだとの感覚になること自体、リスクとして認識されています。

マーケットでも言われている通り、緑の2%というターゲットから比べると、まだ大きく乖離しています。まだまだ引き締めを行わないと、なかなかインフレが鎮静化できないと言われています。さらに、今回マーケットに与えたインパクトが大きかった背景には、CPIに比べ、PCEが中古価格、家賃に占める割合が低かったことがあります。なかなか数字が強いものが出てこないと思われた中での、強い数字だったことから、CPIは次回、3月14日も高い数字が出るのではないかと思われています。3月21日のFOMCでも、かなりタカ派的になる可能性があると、警戒感に繋がったと思っていただければと思います。

FRB要人発言と年内の利下げ確率に変化

要人発言は一部で金融引き締めを示唆

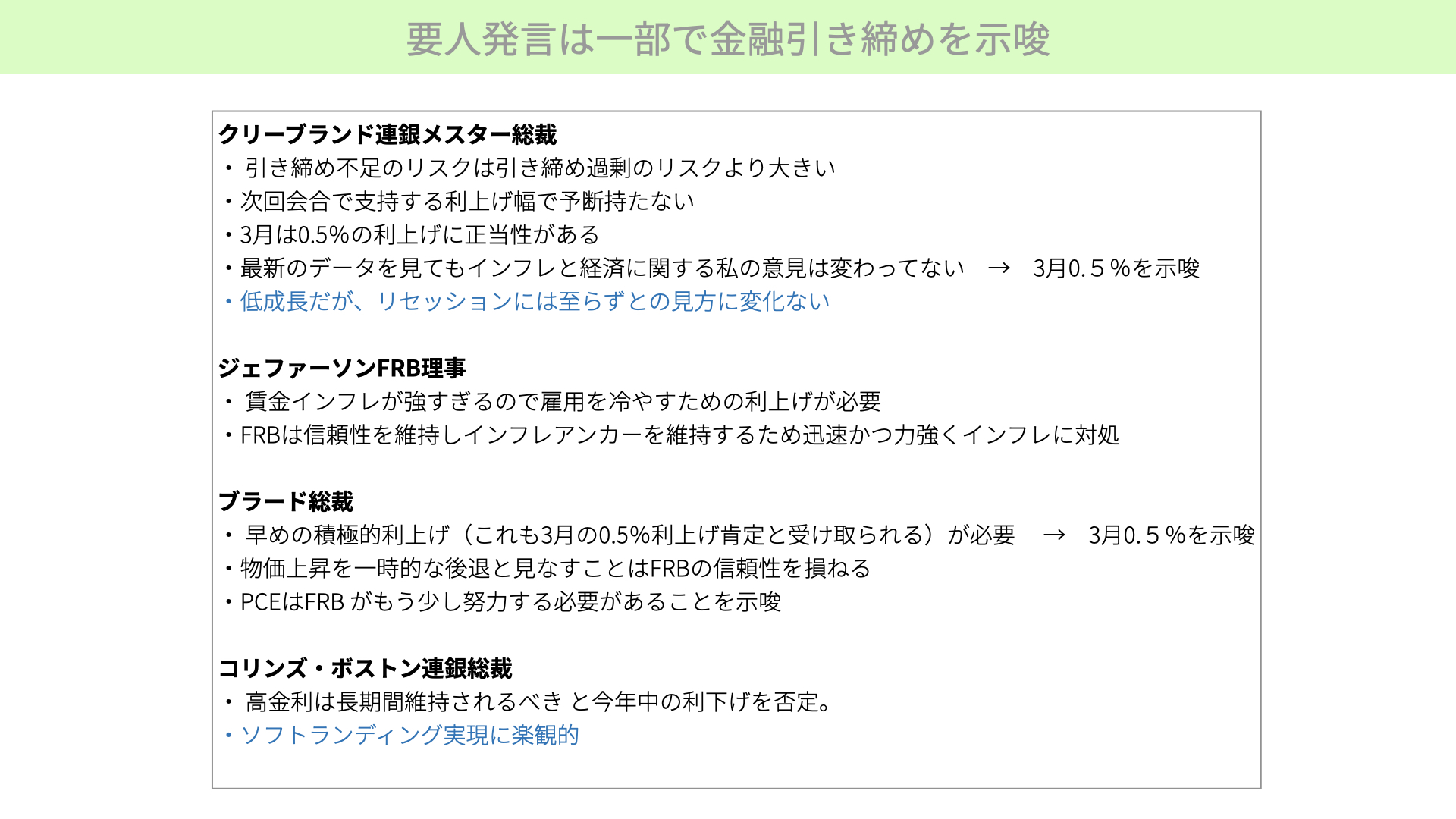

それを受けて、要人発言がどうなったのでしょうか。メスター総裁、ジェファーソンFRB理事、ブラード総裁、コリンズ総裁。いずれもタカ派的内容でした。特にメスター総裁、ブラード総裁は次の3月、0.5%の利上げを示唆していますが、以前よりその主張を伝えていたところもあり、大きなサプライズにはなりませんでした。

このようなタカ派発言を受けても株価が大幅に下落しなかった理由としては、メスター総裁、コリンズ総裁共に、低成長なものの、リセッションには至らない、ソフトランディング可能だとコメントしたことがあります。針の穴を通すような狭いところではあるものの、ソフトランディング可能なところに一縷の望みを繋いだような内容でした。それでも、冷静に考えるとかなりタカ派だったとの印象です。

年内の利下げ予想確率が低下するかどうかに注目

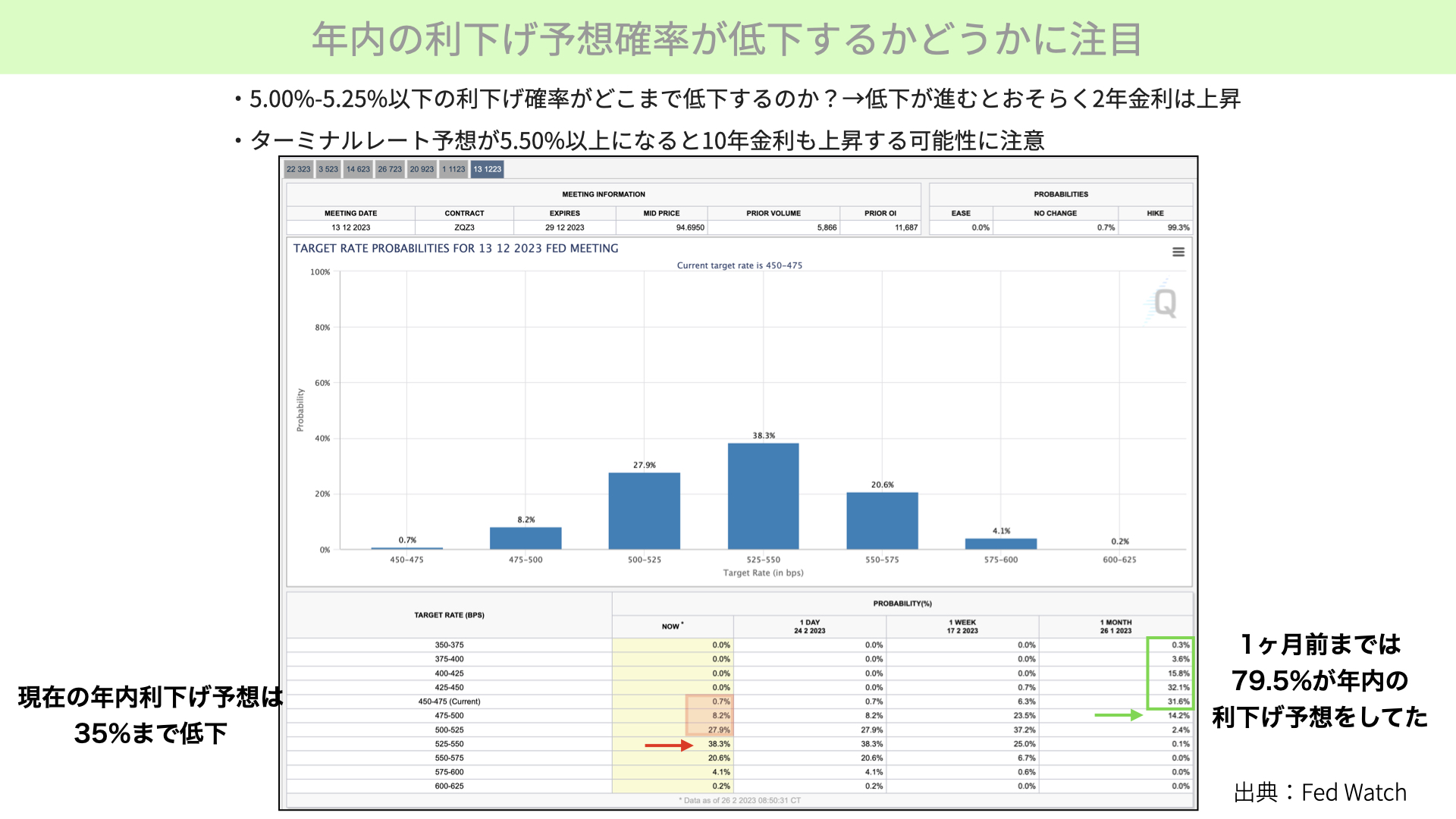

それを受けて、こちらをご覧ください。FFレートの予想がどうなっているかです。これは、今年12月時点におけるFFレートが、どうなっているかを示しています。真ん中、図表の上部をご覧いただくと、市場予想は年末5.25~5.5%の確率が最も高くなっています。

注目すべきは、下の右側です。緑の囲いをご覧ください。1ヶ月前の12月末、どうなっているかの予想です。ターミナルレートの中心値は、4.75%程度でした。4.75%から、さらに利下げを行っているだろうという緑の囲い部分が、79.5%もある状況でした。ターミナルレートも、FRBが言う5.1%に届くことはなく、さらに利下げを行っている人が80%もいた楽観相場でした。

現在は黄色網掛けのように、ターミナルレートが5.25~5.5%と、FRBの予想を上回る予想をしています。かつ、赤い囲みの箇所、ターミナルレートを付けた後の利下げ確率は35%と、利下げを予想している人も減ってきています。

PCE、要人発言を見ると、今週以降の利下げ確率が、減る可能性が高いと思われています。赤網掛け部分、35%が減ってくるようであれば、恐らく2年金利が上昇すると考えられます。今後、年末までの利下げ確率が減れば、2年間の約10ヶ月近くを占める利下げが進まないこととなります。2年金利がさらに上昇することとなりますから、赤い網掛け部分がどうなるか、注目していただければと思います。

赤矢印のターミナルレートは、今5.5%程度です。6月以降も利上げが続けば、10年金利も上昇する可能性があります。今週の経済指標、小売企業の決算などで、どう変化するかに注目しつつ、来月3月14日のCPIがどうなるかに、マーケットの興味は移っていくでしょう。

Fed Watchを見ながら、2年-10年の金利がどうなる可能性があるか、見ていきましょう。

今後の2年金利と10年金利の見通し

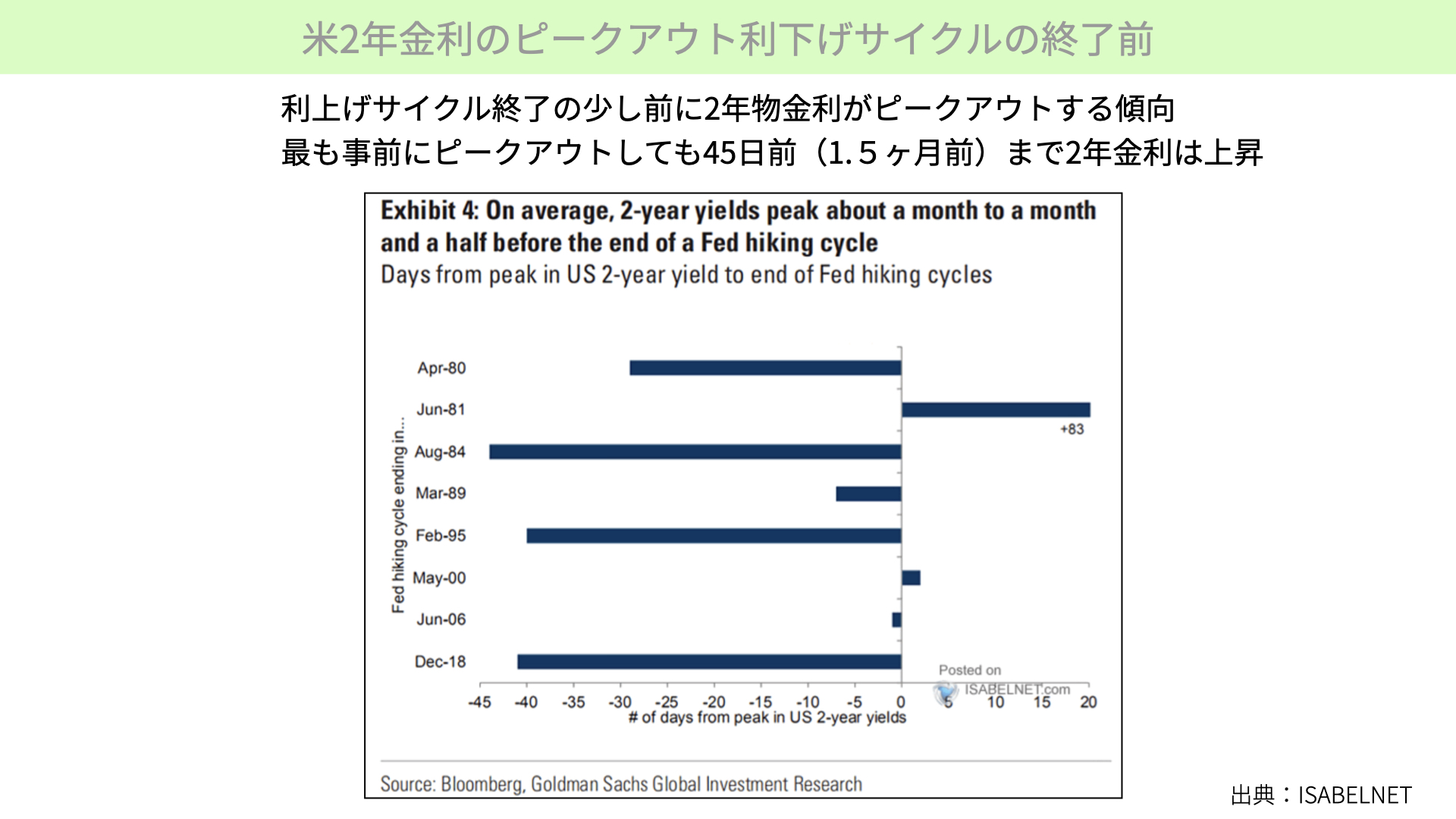

米2年金利のピークアウト利下げサイクルの終了前

まず、2年金利について考えてみましょう。昨年も、お示しした資料です。2年金利が利上げサイクル終了時、どういった段階でピークを付けるか示したものです。下の図表は、1980年以降、過去8回利上げピーク時、FFレートが打ち止めになった時、2年金利が何年前にピークを付けたかを示したものです。政策金利がピークを付ける前に、2年金利がピークを付けたのが1984年の45日前となります。1ヶ月半前にピークを付けたのが、最も早い段階でのピークアウトとなります。その他のケースでは、2018年には40日前、95年も40日前です。40日を超えるぐらいから、ピークアウトが増えると考えられます。

Fed Watchからも分かる通り、今年6月頃にピークアウトするのではと言われています。過去の傾向を踏まえると、4月中旬~5月頭ごろまで、2年金利が上昇する可能性があります。今の段階、4.8%がピークアウトかといえば、まだ上昇する可能性があるというのが、一つのヒントとなります。

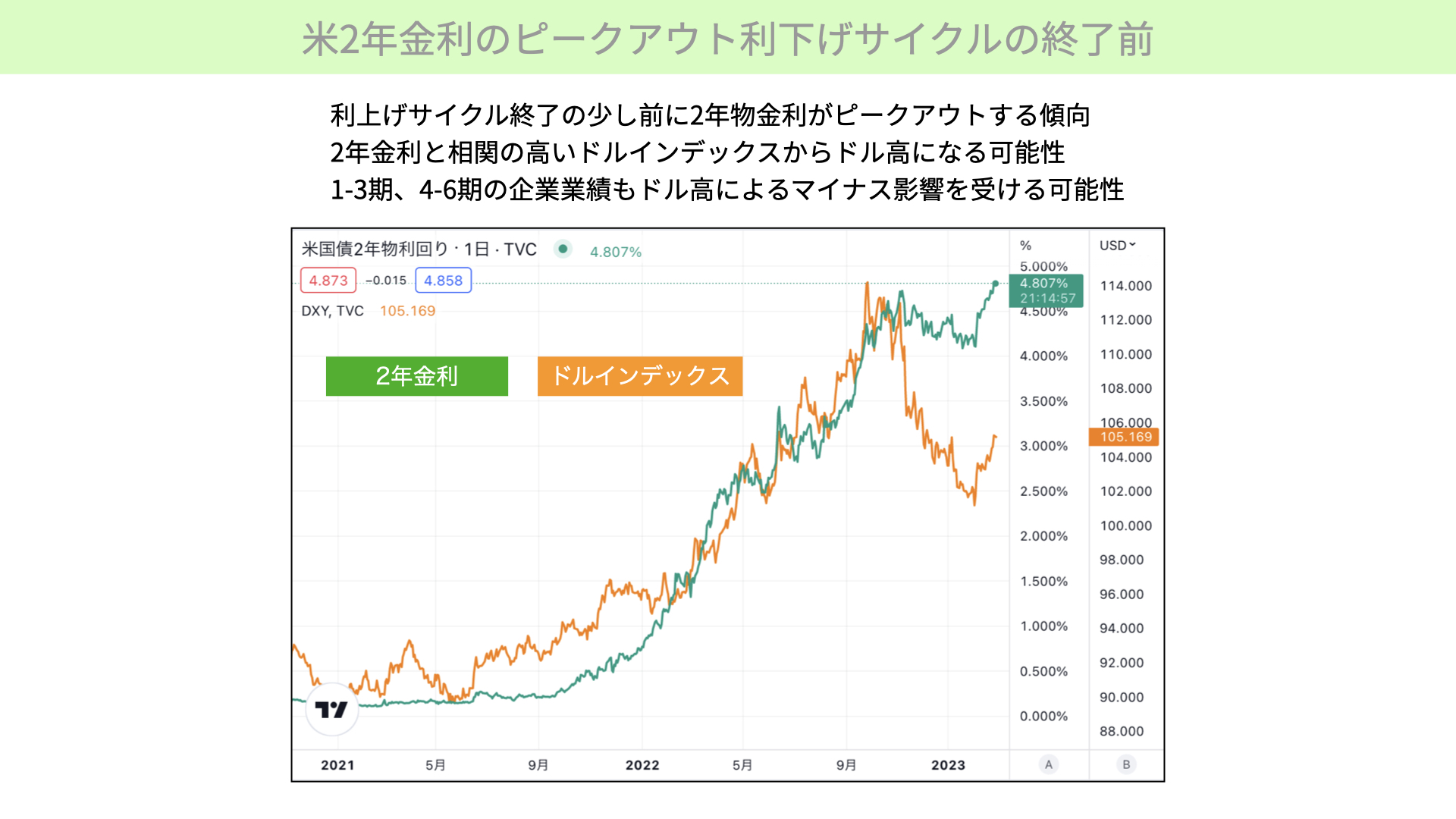

米2年金利のピークアウト利下げサイクルの終了前

その上で、こちらをご覧ください。2年金利を考える際、一番大きな影響があるのがドルの強さです。緑のチャートは2年金利、黄色のチャートはドルインデックスを表しています。昨年10月以降、利上げの上限、ターミナルレートがそこまでいかないとの期待があったことで、ドルインデックス、2年金利の関係は少し離れていました。ただ、総じて動きとしては同じ方向感を示しています。2月雇用統計の発表後は、2年金利も上昇、ドルインデックスも上昇しています。

6月までに利上げが続くようであれば、4月後半まで2年金利が上昇した場合、どういった影響があるのでしょうか。まず、ドル高になる可能性があることが警戒すべき点です。今回の企業業績の発表でもありましたが、ドル高の影響で業績が落ちることもあり得ます。恐らく23年の1-3期、4-6期の企業業績で、ドル高のマイナスの影響が出てくる可能性もあります。そういった点には、注目が必要でしょう。

長期金利は引き続き上昇する可能性

次に、こちらをご覧ください。10年金利を考えたいと思います。10年金利は、FFレートのピーク前、直前か、もしくは4ヶ月前までに、下降に転じる可能性があります。6月に利上げを停止する場合、4ヶ月前の今月がピークになっている可能性もあります。

0~4ヶ月を細かく見るため、右上の図表をご覧ください。過去6回を調べると、平均で1.5ヶ月がピークとなっています。2000年のケースは4ヶ月前、95年のケースは3ヶ月前にピークアウトしています。直近も含め、ほとんど利上げのピーク、もしくは1ヶ月前に10年金利がピークを付けているということは、2年金利とあまり変わらないこととなります。

もし、過去平均の1.5ヶ月で10年金利がピークを付ければ、4月末ごろまで10年金利が上がる可能性があると、警戒感として持っておく必要があるでしょう。これは絶対ではありません。水準感として、金利3.95%が上限ギリギリだというのは、少し安易すぎるかと思います。まだ上昇の余地はあると考えた方が、リスク管理上いいのではないかと思っています。

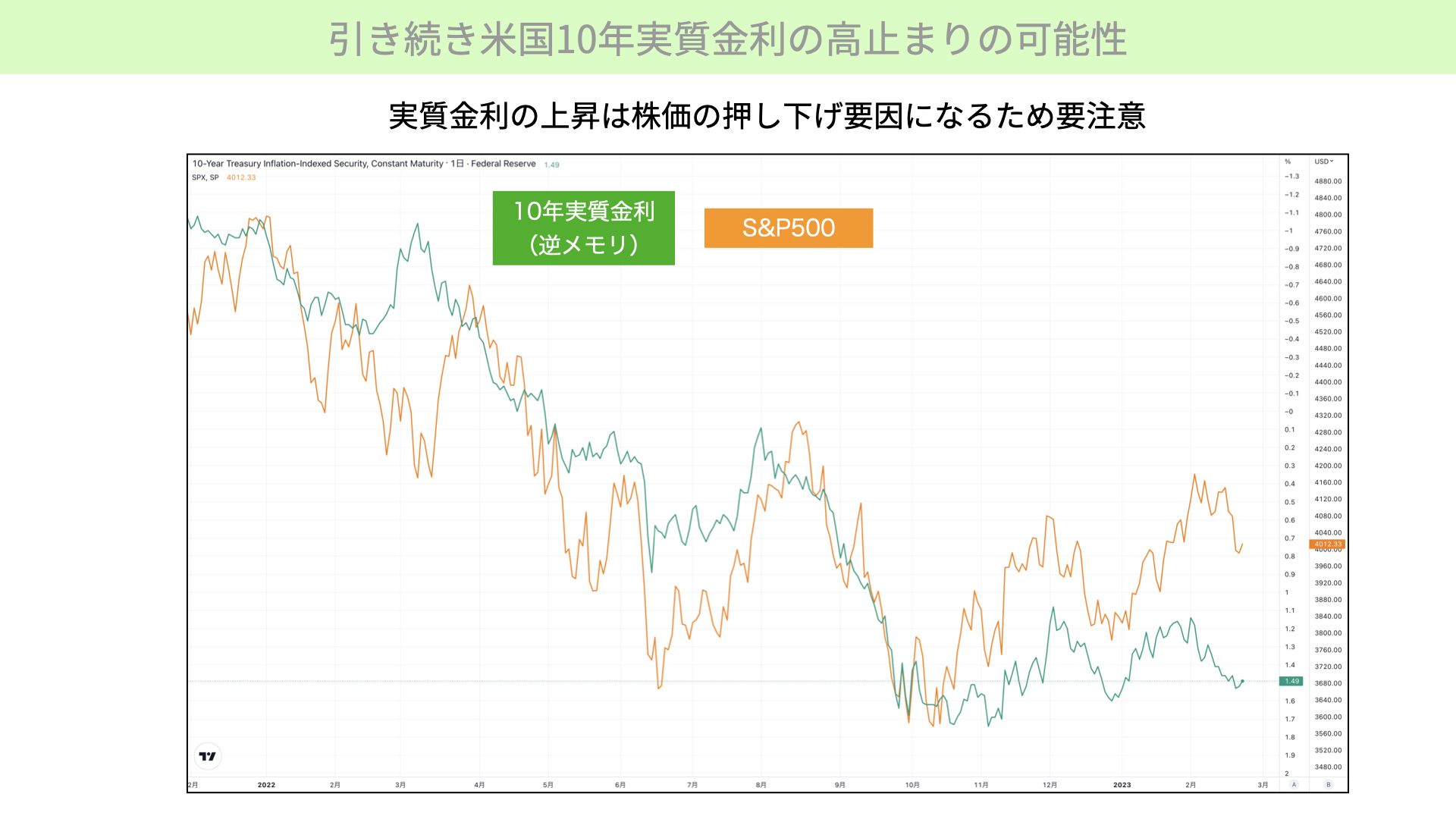

引き続き米国10年実質金利の高止まりの可能性

その上で、皆さんが一番注目すべきところとして、10年金利が上昇すると何が起こるかです。緑のチャートは、米10年実質金利(名目金利-期待インフレ率)です。逆メモリのため、10年金利が上昇すると、緑のチャートは下に向かいます。10年実質金利が上昇すると、株価にマイナスの影響があると知られています。名目金利が上昇すると、恐らく10年実質金利が低下します。ドルインデックスと同じように、黄色いチャートのS&P500が期待感で乖離していましたが、再び収れんする可能性があります。株価の押し下げ要因になると10年金利上昇からは連想されるため、警戒が必要です。

本日は2年と10年の金利を、政策金利のピークアウトと、どのぐらい相関があるか見てきました。もし6月にFFレートの上限が達する場合、2年も10年も、4~5月にかけて金利が上昇する可能性があります。まだ株価が不安定な状況が続くと言えます。

FRBが最も重要視する、PCEコアデフレーターが予想を上回ったことで、3月14日のCPI、FOMCに注目が集まるような、不安定な状況が続くことにもなります。金利上昇圧力と、不確実要素が2週間近く残る今のマーケットにおいては、まだまだ不安定な状況が続くと言えます。バリュエーションとしては、株価がかなり高い状況です。引き続き警戒ムードで臨むのが、正しいスタンスでしょう。

関連記事

2026.01.21

2026年1月20日の世界的株価急落~日米金利急騰が引き起こした市場混乱

2026年1月20日から21日にかけて発生した世界的な株価急落は、日米双方の政治的要因を起点とし...

- 債券(金利)

2025.12.19

日本経済の転換点?長期金利2%到達が映し出す「脱デフレ」の真実

[ 目次 ]1 19年半ぶりの節目到達が示す時代の変化2 2006年とは異なる経済構造3 株式市場が示...

- 債券(金利)

2025.12.19

【2026年投資戦略】米イールドカーブがスティープニング!狙い目の投資戦略は?【12/8 マーケット見通し】

本日のテーマは、「2026年投資戦略 米イールドカーブがスティープニング。ねらい目の投資戦略...

- 米国株

- 債券(金利)

- 超保守的な資産管理チャンネル