2大会連続のオリンピック出場、2013年全日本選手権優勝、2012世界選手権銅メダルなど輝かしい実績を持つ、プロフィギュアスケーターの鈴木明子さん。以前よりプレミアム・ファミリーオフィスのサービスをご利用いただいていますが、今回、ポートフォリオについて一緒に考える機会をいただきました。「失敗しないポトフォリオ運用」について説明を交えた内容を会話形式でお届けします。

[ 目次 ]

資産運用の話を耳にする機会が増えて、漠然と知らないことに対して怖いと思った

渋谷:今回、鈴木さんより資産運用について話をお聞きしたいということで、このような機会を設けさせていただきました。早速ですが、具体的には、資産運用・資産管理について気になっていることなどありますでしょうか。

鈴木さん:元々10年前に選手を引退し、そこからお仕事を始めた時、プロフィギュアスケーターとしてのアイスショー出演以外にも、テレビのニュース番組、報道番組に携わらせてもらっています。そのような中、NISAが始まったり、今だと新NISAが始まったりと、今まで知らなかった資産運用があるのかと、恥ずかしながら初めて知って興味を持ったのですが、知らないことも多く興味はあるものの、漠然と知らないと怖い面もあるのではないかと感じました。不安、漠然とした怖さは、まずは正しいことを知ることで取り払うことができると思ったので、渋谷さんにお話を一度聞きたいと思っていました。

渋谷:ありがとうございます。今、投資に関することがニュースや新聞等で多く取り上げられていると思いますが、その中で鈴木さんが今一番興味ある、こういうところが知りたいということがあるとしたら、具体的にどういうところでしょうか。

鈴木さん:例えば、投資を行う上で集中投資が良いと言う方もいらっしゃいますし、一方で分散投資をした方がいいと言う方もいます。また、ポートフォリオという言葉を聞くのですが、その辺りが全く詳しくないので、まずそこから渋谷さんのお考えもお聞きできたらと思います。

渋谷:そうですね。最近は、集中投資をした方が良いという方を動画、インターネット記事などでも多く見かけると思います。その背景にはアメリカの株や日本の株がすごく順調に上昇していることがあります。その結果、この数年間で、株式に投資して資産を作った方がものすごく多くいらっしゃいます。だから、その成功経験をもとに株式に集中投資をした方がいいという意見も、確かに一理あります。一方で、私達が関わってきた資産運用の世界では、さっきおっしゃったポートフォリオ、つまり分散投資が必要だという考え方があります。個人投資家の皆さんも、NISAなどをきっかけにどちらが正しいのか、自分が運用するにはどちらがいいのかなぁと、今まではどこか他人事で深く考える機会がない人が多かったと思いますが、実際に自分が投資しようとなったことで、真剣に考えるようになったのではないかと思います。

鈴木さん:すごく迷います。何を信じていいのかわからなくなってしまいます。

集中投資と分散投資のどちらに自分が向いているのか

渋谷:先程お伝えした通り両方正しいところもあるので、どちらかが正しくて、どちらが間違えているということではありません。ただ、鈴木さんが集中投資じゃなくて分散投資とか、ポートフォリオという言葉が耳に残っているということは、恐らく保守的に、守りながら増やしていく方が自分に合っているのではないかと潜在的に感じているではないかと思いますが、そちらはいかがでしょうか。

鈴木さん:私はまさに守りながら、でも、そこから増やせるのであればコツコツ。私、元々フィギュアスケートやっているときもコツコツ型だったので、そういうところが私にとっては向いているというか、合っているではないかと思います。

渋谷:そうですよね。鈴木さんのような方には、特にポートフォリオとか分散投資という言葉がすごく響いて、それが記憶に残っていて、今回のこういう質問に至ったのだと思います。ここから詳しく説明をしていきたいと思いますが、まず、長期で投資を考えている方には特に分散投資の方が、効果があると言われています。集中投資とは、株式、金、不動産などに一極集中で投資をすることを言います。一方で分散投資は、株、債券、金、不動産といった複数のものに対して分散して投資することを言います。

分散投資の一番いい点は、先程お伝えの通りここ数年間は、確かに株式が大きく上昇しているのですが、しかし、長い投資の歴史を振り返るとすごく大幅に下落する場面が何度もありました。例えば、2000年のITバブル、2008年のリーマン・ショックはおそらく聞いたことがあると思うのですが、その時、株価は大きく下がって、米国の株価が50%近くも下落したことがありました。1000万投資をしていると500万円近くマイナスになるということが集中投資だと起こりうるのですが、そういう時に50%も下がらないように、できるだけ少ない値下がりに収めようということを目指したものが分散投資です。

なぜそれが実現できるかというと、世の中の資産は、全てが同じように上下することはなく、例えば株式が下がるときには債券が上がって金が上がって不動産が下がるとか、ある時は、不動産が上がって金が上がるときに株と債券が下がるというふうに、どれかが主人公になる一方でどれかが足を引っ張ることになります。そのため、株が大きく下落する時も複数の資産を持つことにより全体で見ると穏やかな下落に収まりますというのが、分散投資です。1つに集中すると、上がるときは大きいけれども、下がるときも大きい。でも、凸凹な動きをする組み合わせになっていると、どれかが助けてくれるというイメージです。フィギュアスケートは1人でプレーしますから、多分、自分の調子が悪ければ順位が落ちるかと思います。でも、団体競技だと、多少自分の調子が悪くとも。

鈴木さん:悪いときには誰かが補って、みたいなことですね。

渋谷:はい、まさにそうです。チーム種目の方が、イメージとしては分散投資に近いといえます。これで分散投資について大まかにご理解いただけたと思いますが、大事なポイントはポートフォリオです。分散投資という言葉を聞くときに、ポートフォリオという言葉もセットでお聞きになったのではないかと思いますが、その関係についてあまり繋がらないのではないでしょうか?

鈴木さん:繋がらないですね。

分散投資とポートフォリオはどう違うのか

渋谷:分散投資というのは、リスクが大きくならないように資産を分ける行為だとお伝えしましたが、ポートフォリオというのは、分散投資を行った結果、例えば米国の株を持つ、日本の株を持つ、米国の債券を持つとか、具体的な商品を保有した状態を指します。つまり、分散投資をした結果ポートフォリオを保有するわけで、分散投資を保有することはできません。手段としての分散投資、結果として実際に保有するポートフォリオということになります。

渋谷:では、ポートフォリオという言葉は元々、いろんなものをまとめて、それをクリップで留めたものからきています。色々なものを入れ、それをまとめたものです。ということで、鈴木さんが実際に運用するときは、ポートフォリオを保有することになります。でも、ポートフォリオとは複数のものを持つという意味なのですが、米国の株を幾つかしか持たない場合でも、一応ポートフォリオと言えばポートフォリオです。しかし、分散投資の効いたポートフォリオを持つことが安全に繋がるといった意味では、安全に運用したい方は、複数の資産に分散を行ったポートフォリオを作ることを心がける必要があります。

鈴木さん:わかりました。

渋谷さん:鈴木さんの運用に関する感覚を踏まえると、ポートフォリオで資産運用をしたいのではないかと思うのですが、ポートフォリオで運用するときに注意しなくてはいけないことがあります。まず1つは、チームの調子が悪いときにも誰かが活躍して、誰かが調子悪いことを補うという話をしましたが、全員が同じタイミングで調子が悪くなるようなチームはあまり良くありません。だからポートフォリオでは特徴の異なる人を組み合わせる必要があります。例えば背の高い選手と低い選手を組み合わせたりするとか。

鈴木さん:力でいく選手とスピードのある選手とか、そういうところですか。

渋谷:はい、その通りです。野球で言うと、全員4番バッターだと調子の波が大きくなるけども、コツコツヒットを打てる人だったり、バンドの得意な人だったり足の速い人を組み合わせる。

鈴木さん:あと守りができる人とかだったら、うまくチームが落ちすぎず済むかもしれませんね。

渋谷:そうです。これがすごく大事なポイントで、分散投資の中で言うと、資産の分散と言いますが、先ほどちょっと言いましたが、株式市場というのはすごく成長性が高い一方で、下落するときは大きく下落するという特徴を持っています。一方で、それと逆の性質を持つものに債券というものがあって、国が発行している借用証書みたいなものとか、企業が発行している社債というものがあります。基本的には株式が下がるときには債券は値上がりしやすく、株が値上がりするときには、債券は値下がりしやすいという逆の関係があります。だから、これらを上手に組み合わせるということが重要です。また、金は株や債券と全く違う動きをします。株と債券の調子が悪いときに上がることもあれば、株と債券の調子がいいときに下がるし上がることもあります。そういう全く関係のないものを上手く組み合わせると、どれかの調子が悪くても、どれかが調子が良くなり支え合います。このように組み入れるときには必ず違う動きをするものを入れることが必要なってきます。となってくると、集中投資だと1つの大きな変動を受け入れざるをえないものの、3つ4つの資産に分けると、その変動がバラバラになることで、値下がり値上がりの幅が両方ともコンパクトになります。鈴木さんは、どちらの方がいいですか。

鈴木さん:私はやはり分散投資ですね。

渋谷:そうですよね。そっちの方が安心できますよね。

鈴木さん:私は、大きく集中して、ガッと自分が資産を増やしたいというわけではないので、チーム戦を私は選ぶかなと。

渋谷:分散投資というのは、鈴木さんのようにちょっと保守的で、長い目で見たらちゃんと増えていけばいいっていうスタンスの方が愛用される投資戦略と言われています。

1つ参考にしていただきたいのが、私達の年金を運用してくれているGPIFというところがあります。このGPIFも同じようにポートフォリオを組んで運用しています。皆さんが60歳、65歳、70歳になったときに受け取る年金を払えなくなると皆さんが困るので、GPIFは安定的に運用しなければいけません。でも、すごく大胆な運用をして大きく価値を失って皆さんに年金を払えなくなりましたとなれば大問題ですよね。このように保守的な運用をしなきゃいけない機関は、必ずポートフォリオを組んで資産運用を行っています。今回鈴木さんが行うようなポートフォリオ運用というのは、実は国のお金や国民のお金を預かっている機関でも行っていることで、保守的、堅実に見えても分散投資は広く取り入れられている投資戦略ですので、鈴木さんにも自信を持ってやっていただける戦略です。

気になる分散投資の効果について

渋谷:ここまでで、何となくイメージが掴めていただけたのではないかと思うのですが、実際のところ分散投資はどのぐらい効果があるか、興味がありますよね。

鈴木さん:もちろんです。

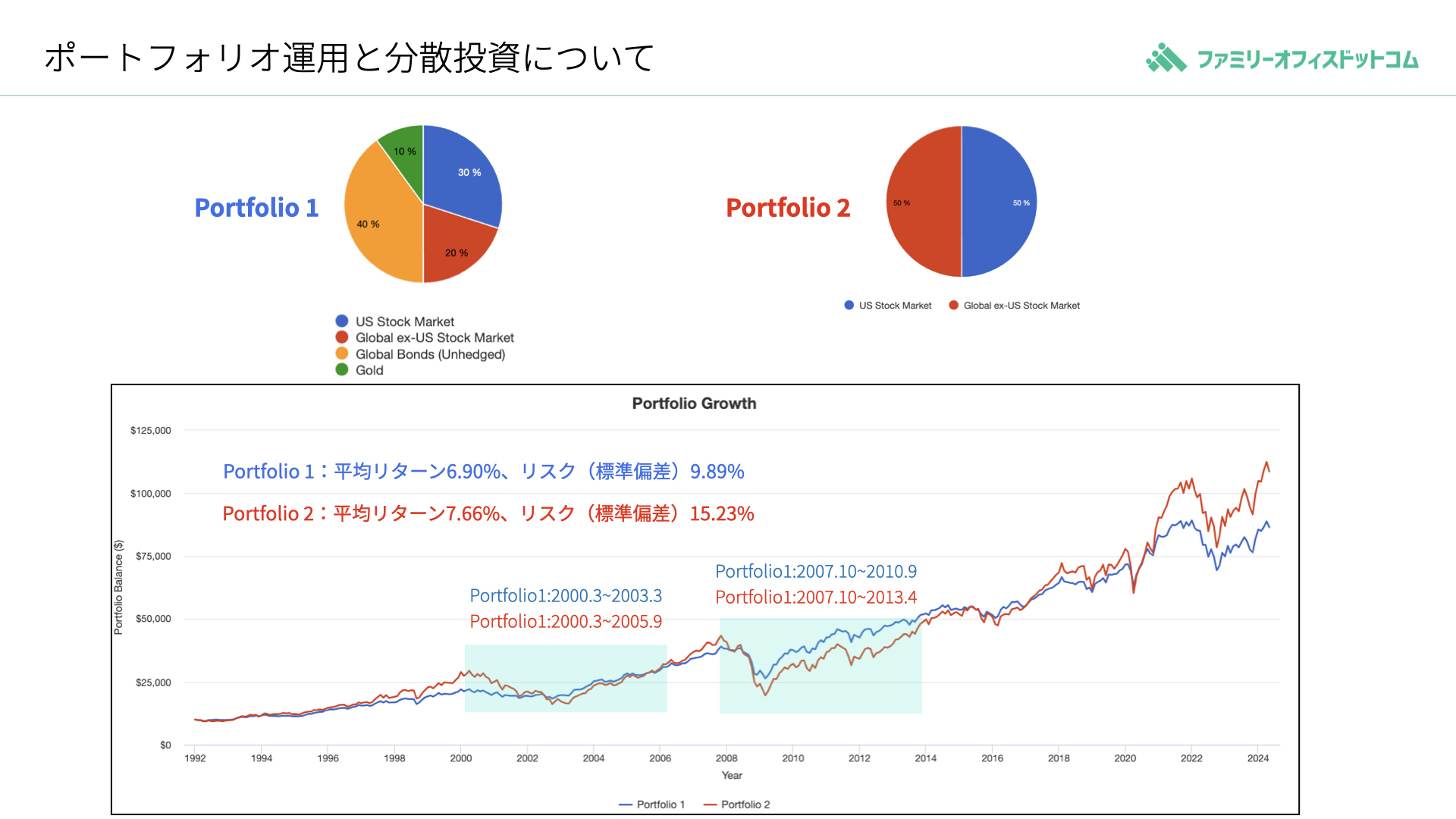

渋谷:実際に効果がなかったらいまいちですよね。ということで、資料を使って説明したいと思いますが、ここのポートフォリオ1、2があります。ポートフォリオ1は、アメリカの株が30%で、アメリカの株以外が20%、合計で世界の株式に50%投資をし、かつ世界の債券に40%、金に10%に分散したポートフォリオです。一方で、ポートフォリオ2は、アメリカの株が50%、世界の株が50%。つまり株に集中投資をしたポートフォリオです。パッと見た感じ、イメージはどんな感じですか。

鈴木さん:イメージ…。

渋谷:どっちのリスクが高そうですか。

鈴木さん:リスクが高いのはポートフォリオ2ですか…?

渋谷:はい、正解です。下のチャートを見ていただければと思うのですが、実は1992年からの実績で約33~34年間のチャートですね。偏った集中投資が赤いチャート、青いチャートが分散の効いたポートフォリオです。結論からいくと、赤いチャートの集中投資の方が、運用実績はすごく良いですね。分散投資が8倍ぐらいになったのに対して、集中投資は10倍程度です。2倍分ほど運用成績が違いますので、結果論的にはやっぱり集中投資がいいのではないかっていうようになります。

鈴木さん:これだけ見てしまうと、ですよね。

渋谷:そうです。ここで鈴木さんにぜひ知っていただきたいのが、緑の編みかけの箇所です。赤いチャートの集中投資は上がる時はグッと大きく上昇していきます。しかし、ITバブルと言われたときの下落やリーマン・ショックの下落はポートフォリオを下落率で多く上回っています。ウサギとカメじゃないですが、集中投資は調子が良い時に大きくリードを広げていても、ある局面になると大きく下がる傾向があり、分散投資に一旦抜かれてしまいます。そのようなことが起こったという事実が1つ目です。

渋谷:2つ目が、資産を運用するということは、いずれそのお金を使う可能性があります。そのお金をずっと使わない、という方はあまりないのではないかと思います。では、実際にそのお金を使いたいと思った時に資産運用で大きく価値が値下がりしていたら使いたくないですよね。お金を使うという観点でみれば、なるべくどのような時にでもブレが少なく安定的に資産が増えている方が良いのではないでしょうか。

鈴木さん:そうですね。

渋谷:ここで見てほしいのは、集中投資のポートフォリオは確かに成績がすごいのですが、大きく下落した後に、その元の価格を取り戻すまで長い時間がかかっていて、5年かかっているということです。

鈴木さん:そうですね。ここから5年ですね。

渋谷:そうですね。一方で、分散の効いたポートフォリオというと、もちろんマイナスになっていますが、戻るまで3年もかかっていません。つまり元の価値に戻るまでの期間がすごく短いということです。どちらが良いか個人の好みにもよりますが、分散が効いていると、資産が大きく下落することが少ないということがわかると思います。

鈴木さん:そうですね。あとはグラフで見てみると、この波が少ないですね。

渋谷:はい、そうですね。とても良いポイントに気づかれたと思います。このような波のことを投資の世界では、リスクといいます。私達が日頃使うリスクというと「危ない」という意味だと思います。 しかし、投資の世界のリスクは「ぶれ幅」のことで、ぶれ幅が大きな資産は、運用をスタートしてもすごく調子が悪い時は資産が大きく目減りすることがある。資産運用では、リスクを避ける、リスクを下げましょうという意味のリスクコントロールという言葉がありますが、ポートフォリオはリスクコントロールが効いた運用スタイルです。

渋谷:ここに書いてありますが、少し難しいですが、リスクが書いてあります。青いポートフォリオ1はリスクが年間9.89%、赤いポートフォリオは年間15%です。これがリスクです。簡単に言うと、過去平均で年間9%のブレ幅で上下したポートフォリオと、15%を超えたブレ幅のポートフォリオです。これを聞いてどっちの方が良いですか。

鈴木さん:私は小さい方がいいです。

渋谷:そうですよね。 1年間預けてみて、今年15%上下したというものよりも、9%の上下の方が安心して枕を高くして寝られるのではないかと思います。そう考えると、リターンはそこまで高くなくても、リスクの低いものが良く、運用の途中で大きく下がらない方が良いという結論になります。

鈴木さん:その代わり、ずっと上がってはいるじゃないですか。

渋谷:株式が?

鈴木さん:株式が。

渋谷:確かにそうですよね。だから株式の成長性が高いという良い面を取り入れないと、資産運用としてはあまり良い成果に繋がらないので株式を適切な割合で組み入れながらも、その逆の動きをする資産を同時に入れることによって、より安定させるというのが1つの選択です。でも、人によっては株だけでもいいという意見もあると思います。これは、これからどれくらいの期間を投資するのか、自分の投資スタンスがどうなのかなど、その人の投資スタンスによって戦略は変わってきますが、鈴木さんのように保守的にやっていきたいという方はポートフォリオを組んだ方が、やはり安定的に効果が高いということはいえます。

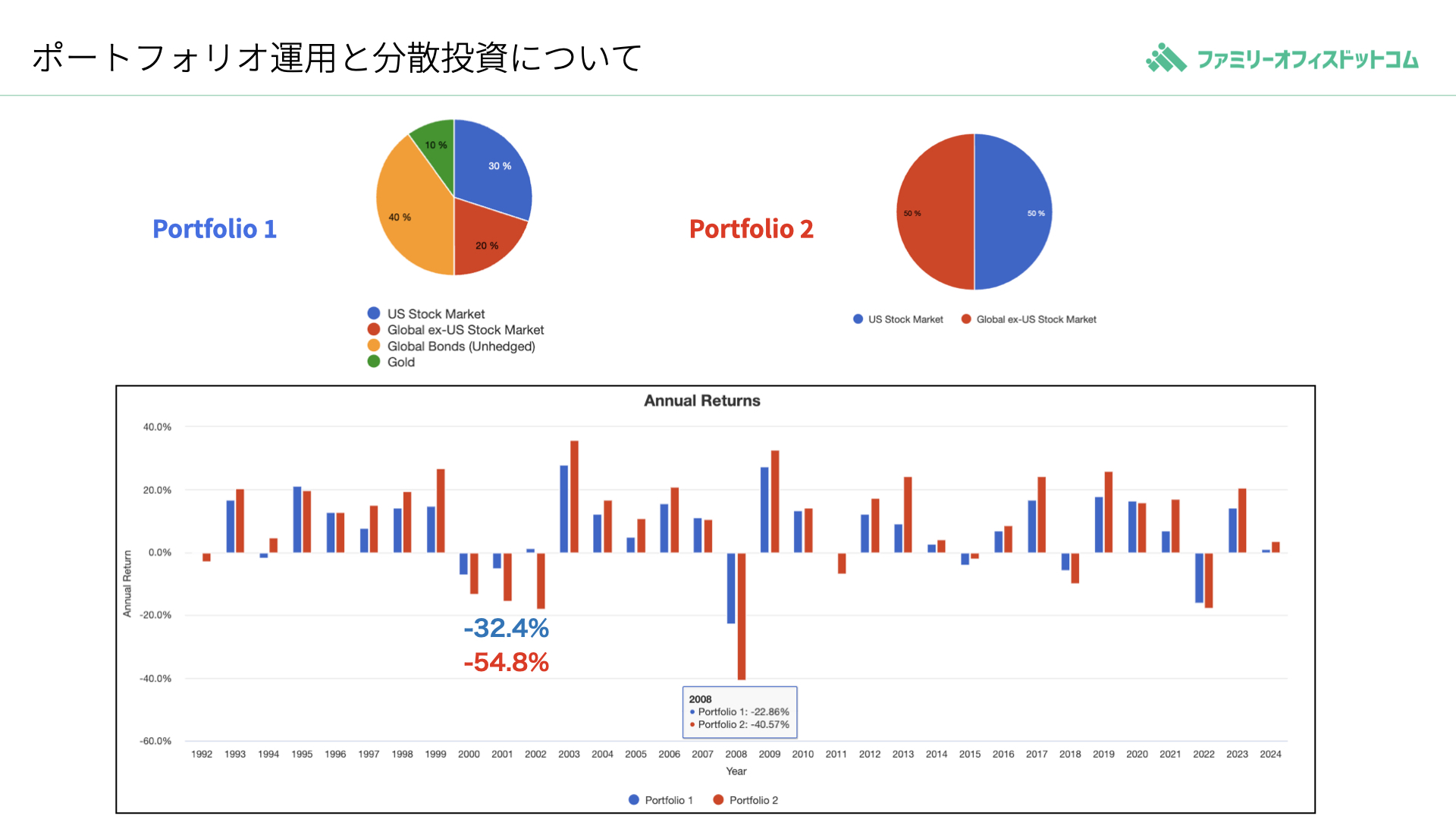

渋谷:それは、分散投資の効果でも見ていただきましたが、もう1つ、1年ごとにどういうリターンであったかを見ていただきます。ここに分散投資と、分散投資をしていないものがあります。分散投資をしたものだと、ITバブルの時に32%の下落に収まっているのですが、集中投資すると54%下がっています。どうですか。1000万が54%も値下がりすると考えると怖いでしょう?

鈴木さん:怖いですね。

渋谷:30%でも結構大きな下落ですが、でも半分の下落となればもっと怖いのではないでしょうか。2008年のリーマン・ショックの時も40%下がっています。ITバブル、リーマン・ショックの時により大きく下がっているのは集中投資で、それを避ける効果が分散投資にはあるというのは教科書的な話ではなく、実際でそうだということが分かるかと思います。このようなことから、「分散投資は必要ですか」、という最初の質問にお答えすると、鈴木さんが目指す運用には必要だと思います。

鈴木さん:よくわかりました。

渋谷:ここまでで分散投資、ポートフォリオという話をしてきましたが、これ以外に興味のあることはありますか。

長期投資で必ずやって欲しいリバランス

鈴木さん:自分は分散投資が向いていると思ってポートフォリオを組みますとなったときに、長期的に運用していくことが大事っていう認識でしょうか?

渋谷:はい。基本的には分散投資には長期投資が必要だと言われています。特にポートフォリオを組んだ方は長期投資でやっていくと、より成果が出ると言われています。そのことを簡単に説明したいと思います。こちらの資料を使って説明したいのが、先ほど、分散投資をしてポートフォリオを組むという話をしました。その時にすごく大事なポイントは、違う動きをするものを入れましょうとお伝えしましたが、もう1つやってほしいことがあって、それはリバランスというものです。リバランスという言葉をこれまで聞いたことはありますでしょうか。

鈴木さん:ありません。ただ、言葉のイメージはきっと「リ」「バランス」なので、組んでいたものを時々によって組み替えていくというか、バランスを調整するみたいなイメージでしょうか。

渋谷:完璧ですね。長期で投資をする際、いくらポートフォリオを組んだからといっても、ずっとほったらかしにしておくとズレが生じます。例えば、人も、生活をしていて骨の組み合わせなどにちょっとずれが出たりして、整骨院に行きますよね。ポートフォリオもこれと同じように、例えば仮のポートフォリオでアメリカの株を30%、世界の株20%、債券は40%、金が10%に配分したとします。突然、株だけが大きく上昇していくと、当初50%の株を入れたものが70%、80%と全体に対する割合が増えてくることがあります。この状態は、当初の割合から見るとちょっと歪といえます。それを元の状態(割合)に戻すことが、リバランスということです。つまり、ポートフォリオを組んだ後、そのままずっと放っておいていいかというとそうではなくて。

鈴木さん:組んだから安心、これで自分は大丈夫ではなくって、その時々によってメンテナンス、調整していかないといけないってことですね。

渋谷:スポーツ選手と一緒ですよね。

鈴木さん:ずれたものをそのまま放っておくと、後々大きなずれになるっていうのは人間と一緒ですか?

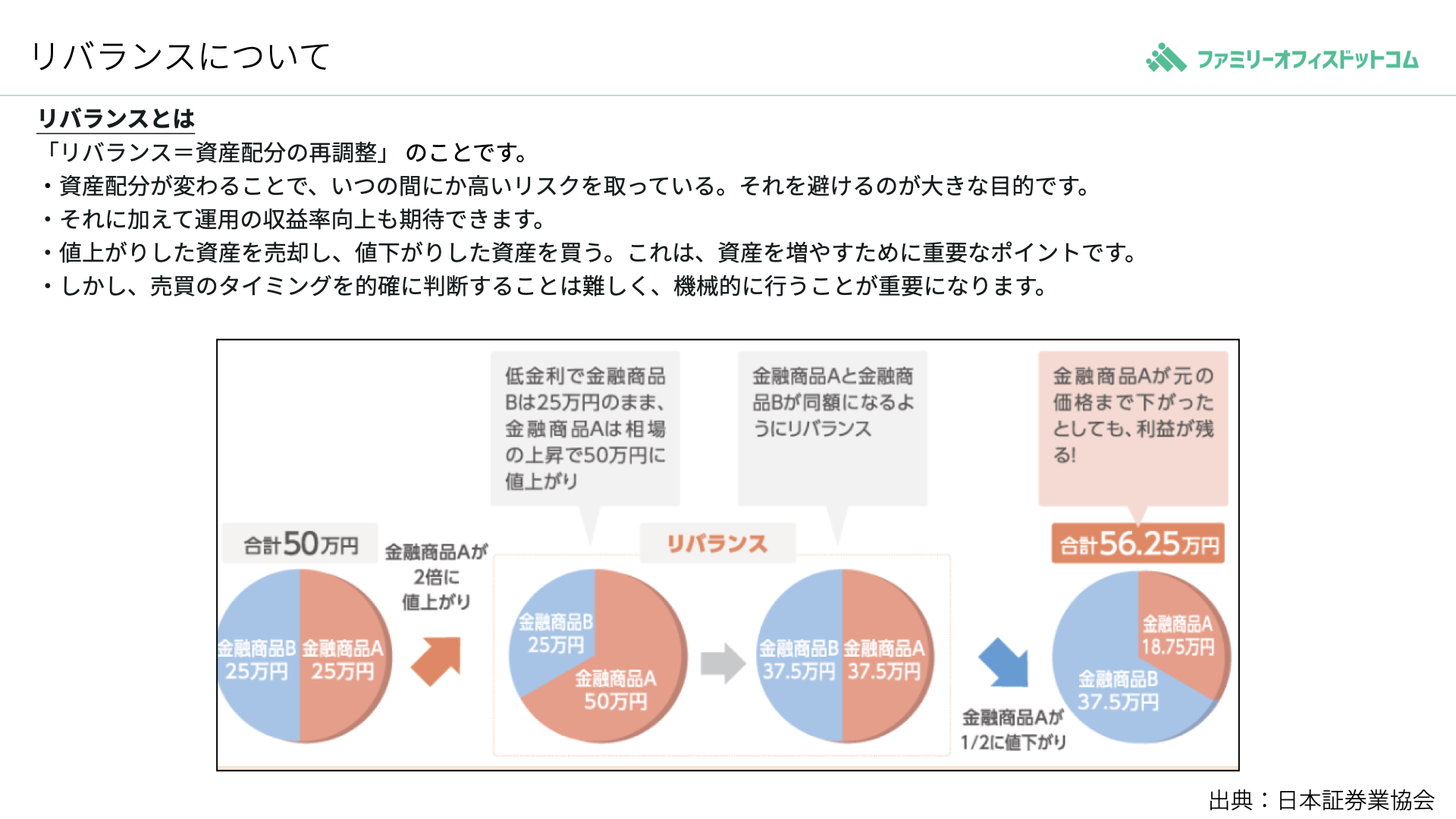

渋谷:全く同じです。これを説明したものが、日本証券業協会が出したこの資料です。例えば当初50万円を投資しています。25万円を安全な資産、25万円を値上がりが狙えるものに投資をしています。その後、赤い部分が値上がりして50万円上がる、青い部分は変わらずの25万円となると、全体での割合が変わっています。この状態が歪なのです。

鈴木さん:本来だったら半分ぐらいにしておきたかったのですよね。

渋谷:そうですね。ということで、この出っ張った部分を元の状態の50%、50%に戻してあげたら、結果37万5000円にしたという行為がリバランスです。

渋谷:当然、赤いものが値上がりしたということは、その後下落することもありますよね。もしも、上がった50%の赤の部分がその後下がったとしても、リバランスしていることで全体は56万円までしか下がりません。リバランスとは、高くなったものを放置することなく利益を確定して、下がった資産、つまり安くなっている資産にお金を振り分けることで、全体のパイが大きくなってもバランスが取れた状態になる。次に下落するようなことがあっても、リバランスをしているのでさほど大きく下がらないということを繰り返して行きます。資産を株や債券に分散するだけで終わるのではなく、リバランスを行うことによって、どんどん強靭なポートフォリオになっていく効果を得ることができます。

鈴木さん:よくわかりました。やっぱり人間と一緒ですね。調整をかけていかないといけないという。

渋谷:鈴木さんが現役の時、オリンピックに出られる立場になっても、コーチがいたと思います。自分の頭で理解していても、実際にやってみると、ここがズレてるというような指示をコーチから受けて修正したのではないかと思います。ポートフォリオを作るときも、恐らくこれは完璧だと思ってスタートしますが、スレが生じた時は修正をしなきゃいけないっていうのは一緒ですよね。だからメンテナンスはちゃんとやりましょうというのが、長期投資で必ずやっていただきたいことです。

長期投資の成功の秘訣は長期投資の効果を正しく理解しておくこと

渋谷:これまで、長期投資が運用として優れているということをお聞きになったことあると思いますけど、なんで長期投資が運用に効果があるなど、どういったイメージをお持ちですか。

鈴木さん:長期であればあるほど絶対に波はあるけれども、緩やかに成長し続けるから、長期の方が良いというイメージしかないです。

渋谷:では、短期だとどういうイメージですか。長期はそういうふうに緩やかに上がるけど、短期だとどうですか。例えば大きく動きそうだとか。

鈴木さん:大きく動くのがいいときもあれば悪い時もある、この幅が大きいというイメージです。

渋谷:そうですね。短期はすごくぶれ幅が大きくて、長期だとある程度安定するというイメージがあると思いますけど、その通りです。というのを改めて説明します。何でもそうだと思いますが、私たちが小さいときに「これ、やった方がいいよ」っていうふうに親や先生に言われても、本当に効果があるかわからないから、軽く考えて、やらないことがありますよね。でも、今思うと親が言ったことや世間で言い伝えられていることって本当にそうだなって思うことがたくさんあります。長期投資も多くの方が良いとは言っていますが、本当に効果があるかどうかは、理解していないというか、わかってないとこもあると思います。

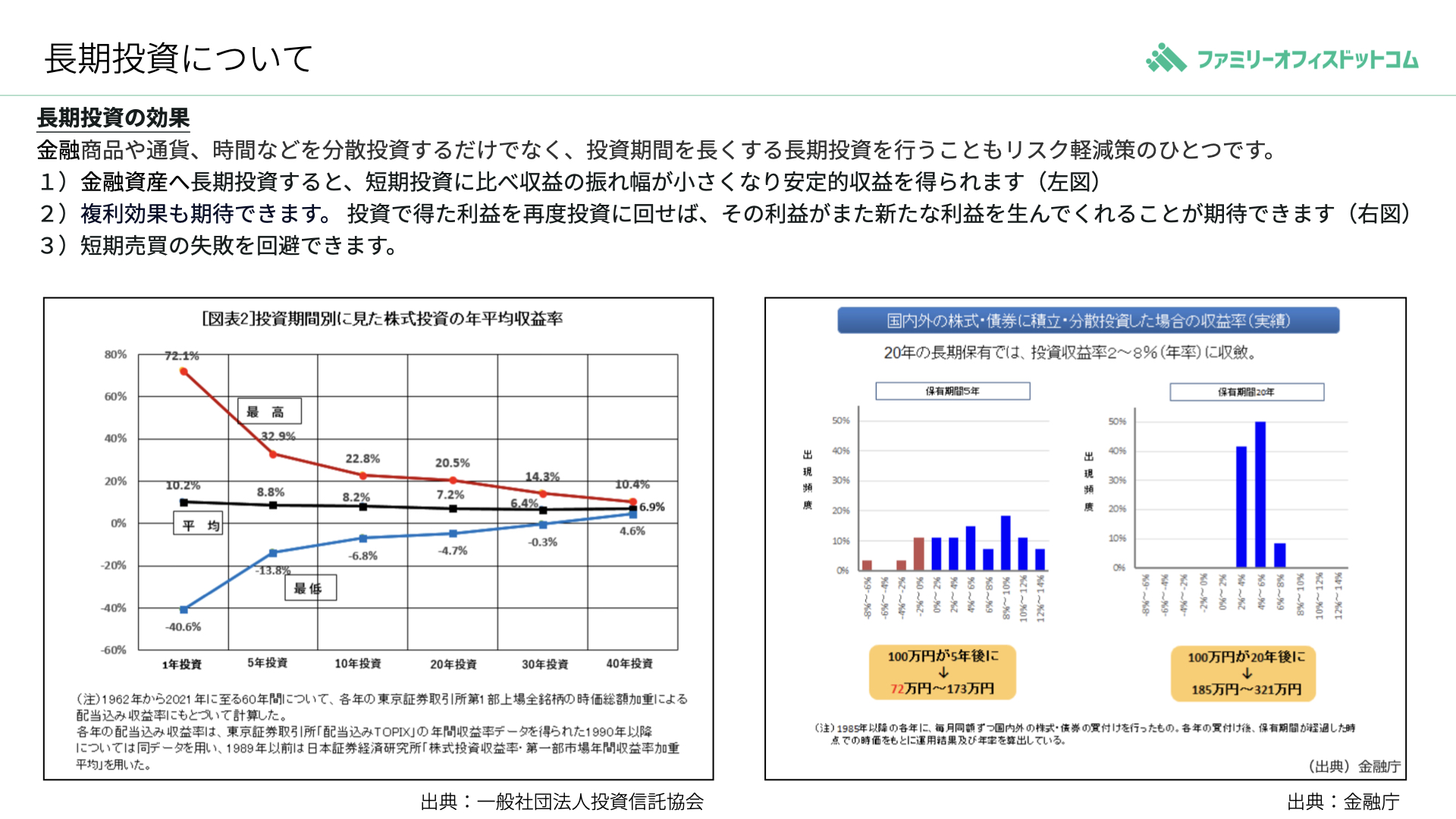

渋谷:左の図をご覧ください。日本の上場会社の株式に投資をしたケースです。1年間投資したときに、利益が出た場合と損が出た場合、どのぐらいのリターンがあるかということを示したものです。これによると一番良い年は1年間で72%の利益、一方で、一番悪かった年はマイナス40%でした。このように大きなブレが1年間では起こり得ます。平均のリターンが10.2%なので、平均の10.2%より大きくリターンが出る年、大きくマイナスになる年があります。まさに鈴木さんのイメージ通りです。

渋谷:でも、5年間投資を続けるとどうでしょうか。1年目と5年目のブレ幅を比較すると、少し値動きが少なくなっています。5年目には幅が最高+32%と最低が-13%に縮まってきます。さらに5年が10年、20年、30年と投資の期間が長くなっていけばいくほど、ぶれ幅が小さくなっていくことが分かります。長期で投資するとぶれ幅が小さくなるので、自分が投資をした瞬間に40%マイナスになった、みたいなことがあっても、20年投資するとマイナスになる可能性がすごく低くなってくる、というのが1つ目のポイントです。さらに見てもらって面白いと思うのが、40年投資です。あくまでも過去の実績ですが、マイナスになっているケースがないですよね。

鈴木さん:本当ですね。

渋谷:面白いですよね。でも20年では、まだマイナスになっている可能性があります。これは、株式でも長く投資するとぶれ幅がどんどん狭くなってきて、最終的に長く持つと、ある程度予想の範囲内に収まるといえます。投資の世界では明日、明後日のことはわからないものの、長い将来はある程度読めると言われています。しかし、人生は逆ですよね。まだ、明日、明後日のことはある程度予測できるけど、将来はとてもじゃないけどわからないですよね。

鈴木さん:そうですね。

渋谷:投資に関しては逆だと言われていて、長く預ければ預けるほど安定感が増すことがここで証明されています、というのがポイントです。

渋谷:もう1つは、鈴木さんは株式だけに投資するわけではないため、株式だけに投資するケースはあまり参考にならないかもしれないので、最後の図をご覧いただき、ぜひ鈴木さんに自信を持って進めていただきたいと思います。これは金融庁が出した資料です。例えば日本の株式25%、海外の株式25%、日本の債券に25%、世界の債券25%と4つの資産に分けたポートフォリオがあったとします。この割合で、その後毎月積み立てていった場合、その運用がどうなったかを示したものですね。左が5年後で、右の方が20年後のパフォーマンスになっています。見て面白いのが、5年後だと、いくらポートフォリオを組んだとしても、マイナスになっているケースがあるということです。ちなみに100万円を投資した場合に72万円から173万円という間に収まっているのが、5年間の成果です。でも20年になると。すごいですよね。

鈴木さん:すごい!

渋谷:185万から321万円に収まっていて、マイナスがありません。株式だけでも、先ほど見てもらったようにパフォーマンスの幅が狭くなるのに、分散すると余計にそれが狭くなって、かつ長く投資すると運用が全てプラスになっています。これはあくまでも過去の実績ではありますが、分散投資を、しかも長期で投資すると、これだけいい成果が出るとことを示しています。鈴木さんが今日、一番疑問に思っていた「分散投資のポートフォリオが私に必要ですか」というと質問に対しては、私は必要だと思いますし、「長期で運用したらいいっていう話を聞くけどどうですか」ということに関しても、感覚的にわかっていたと思いますが、これを見たら納得していただけたのではないかと思います。

鈴木さん:そうですね。納得できました。

渋谷:そうですよね。20年間投資をするということは、鈴木さんの年齢だと全然余裕でできるので、投資を実際に始めて、しっかりとポートフォリオを組んで20年投資をすれば、そんなに運用は心配しなくていいということです。その間にちゃんとリバランスを行いさえすれば、自分でお持ちの理想に近い運用ができる可能性が高いといえます。これで、運用に対しての怖さがある程度緩和できるかと思いますが、いかがでしょうか。

長期投資に必要なリバランスの頻度は?

鈴木さん:漠然とした不安が取り払われて。今、もう1つ出てきたのはリバランスをやっぱしていかなきゃいけないっていう、リバランスをするタイミングは、組んでからどういう形にしていくのがいいのかと。

渋谷:すごくいい質問だと思います。毎月やったら良いですか、毎日やったら良いですかって思い人もいるかかと思いますが。

鈴木さん:そんな手間をかけられないかもしれないと思いました。

渋谷:そうですよね。そこでいくと実は日経新聞や論文にも出ていますが、リバランスが1年に1回で良いと言われています。投資を始めた後で構わないので1年ごとに、例えばカレンダーなどに登録してもらってリバランスをしていただければ効果があります。

渋谷:1年に1回、リバランスをすると何が起こるかっていうと、リバランスをすることによってリターンも上がるし、同時にリスクも下がる効果が認められています。1年よりも短い期間でやる必要もなければ、1年よりも長い期間にすると効果が落ちるので、適切なのは1年に1回です。

鈴木さん:健康診断的な感じに思っておくのがいいっていうことですね。

渋谷:はい。健康診断も何月に受けなきゃいけないっていうわけではないと思います。好きなとき、4月とか12月とか、わかりやすい誕生日の月とかでもいいのでリバランスをやってもらうとできるので、そこまで難しくないと思います。

鈴木さん:そうですね。最初に逐一チェックしなきゃいけないのかなって思ったのですけど、1年に一度であれば、タイミング的に毎回チェックして、そこを調整してっていうことは可能だと感じました。

渋谷:そんなに難しくないと思います。最初のポートフォリオを組むときに、先ほど見てもらったアメリカの株何%とか世界の株何%とか債券の割合というのは、あくまで今日の説明のためのものです。鈴木さんの運用スタイルに合わせて適切は資産洗濯と資産配分を作る必要があります。なぜかというと、人によってリスクに対する許容度が違うからです。例えば私であれば1年間で10%以上、上下しても、そういった経験が多くあるので、そういうものだと許容できるのですが、人によっては10%も下がるのは嫌だからと感じる人もいると思います。あとは、資産運用の目標が、年間3%の上昇で十分だという人もいれば、最低でも6~7%のリターンが欲しいという人もいます。人によって目標は違います。その人に合わせた資産でポートフォリオを組むことが大事ですが、それが組めた後は、リバランスをするとか、長期で投資するというのを守ってもらえれば目標は達成できます。勇気が出てきたのではないでしょうか。

鈴木さん:今すぐ動きたいと思いました。

資産運用は自分に合うかどうかで決める

渋谷:運用を進めていく中でNISAを使うとか、つみたてNISAを使うなどいろいろ次のテーマが出てくると思いますが、それは別途理解を深めるとして、今日は世間で言われている集中投資と分散投資は、どちらも正しいものの、自分に合うのはどっちかを見極めることが重要だと思います。

鈴木さん:世の中で言われちゃうと、どっちがいい、どっちが悪いと薦めるように言われているように感じてしまいます。でも、別にどっちが悪いとかではなくて今日お話を聞いて感じたのは、自分に合うかどうか。自分のライフプランに合うか、自分の性格上合うかどうか。正解とかではなくて、個人によって違うということを感じました。

渋谷:絶対個人によって違うと思います。フィギュアの振り付けとかも人によって全然違うでしょう。

鈴木さん:そうですね。個々によって全く違うので、そこは自分に合ったやり方でやっていくことが一番ストレスとか不安を感じないでやっていくことができるのかなと感じました。

渋谷:私達の世界でも、運用はダイエットとかと同じだと言われていて、無理してスタートするとストレスが溜まって辞めちゃいますよね。長く続けることが大事だとすると、無理のない設計をしなきゃいけません。振り付けも同じだと思いますが、そこがとても大事なポイントです。だから人によって全く違います。鈴木さんに合ったポートフォリオを見つけることはちょっとした作業や努力が必要ですけども、見つかった後はそんなに難しくないので、ぜひそこを見つけることが大事なんじゃないかと思います。

鈴木さん:かなりクリアに、視界が良好になりました。

渋谷:ぜひいろいろトライしてください。これ以外にももっと知ったらいいなっていうこともあると思うので、次回以降はそういったことをお話させてもらえばと思います。

鈴木さん:引き続きよろしくお願いします。

渋谷:ありがとうございました。ということで、今日は鈴木さんに出演していただきました。ありがとうございました。

鈴木さん:ありがとうございました。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

Web無料講座

〜超保守的に資産を増やす方法〜 自分で行うファミリーオフィス型資産管理講座〜

ファミリーオフィス型の資産管理メソッドをWebの無料講座にして配信しています。

ご視聴後からすぐに資産運用、資産管理に活用できる内容になっていますので是非ご視聴ください。

関連記事

2026.02.11

相続対策で失敗しないために|事業承継と後継者教育が資産を守る理由

相続対策は節税に重きを置かれがちですが、後継者育成も重要です。 私たちがファミリーオフィ...

- ファミリーオフィスの資産管理

- 相続対策

2026.01.20

タワーマンション節税規制後の不動産戦略。評価差を活かした相続税対策

タワーマンションを活用した相続税対策は、大きな節税効果が期待できる手法として利用されて...

- ファミリーオフィスの資産管理

- 相続対策

2026.01.10

相続税対策で失敗する3つのケース|富裕層が陥りやすい落とし穴

富裕層の方にとって、相続税対策は資産を守るうえで欠かせないテーマです。 しかし、十分な準...

- ファミリーオフィスの資産管理

- 相続対策