米11月CPI、予想通りの結果で安心感広がる

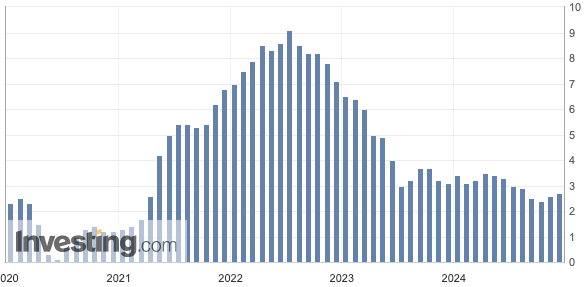

米労働省が11日に発表した11月の米国消費者物価指数(CPI) は、前年同月比2.7%の上昇を記録しました。これは前月の2.6%からわずかに加速したものの、市場予想と一致したため、大きな波紋を呼ぶことはありませんでした。物価上昇の背景には食品やエネルギー価格の加速がありますが、これらは変動が激しいため、短期的な影響と考えられます。

「11月米国消費者物価指数(CPI) 」出典:Investing.com

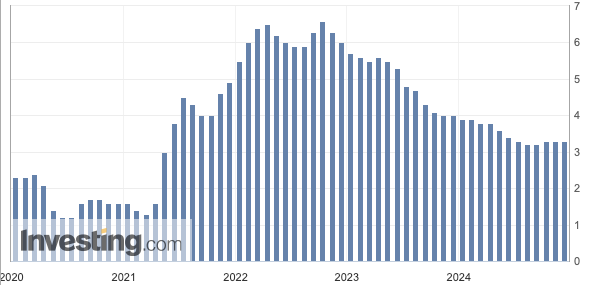

一方で、基調的な動向を示すコアCPI(食品・エネルギー除く)は前年同月比3.3%、前月比0.3%で横ばいを維持しました。この安定した結果は、市場に一定の安心感をもたらしたのです。

「11月コア米国消費者物価指数(CPI) 」出典:Investing.com

住居費インフレの鈍化と「スーパーコア」への注目

総合CPIに占める住居費の割合は依然として40%近くを占めていますが、前月比の伸び率は0.4%から0.3%に鈍化しました。これはインフレ抑制に向けたポジティブな要因と言えるでしょう。家賃の落ち着きは実質的にはディスインフレの兆しと好意的に受け止める市場関係者の声も聞こえてきました。また、住居費の影響を除いた「スーパーコア」の推移は、FRBの金融政策を考えるうえで重要な材料となっています。新車や衣料品などの物価が上昇した一方で、住居費の伸び鈍化は全体的な物価の落ち着きに寄与しています。こうした動きは、パウエル議長が注目するコアサービス項目の安定化に繋がる可能性があります。

FOMCでの利下げは市場に織り込み済み

今回のCPI結果を受け、12月の米連邦公開市場委員会(FOMC)で0.25ポイントの利下げが行われる確率は92%と市場はほぼ確実視しています。同時に、1月の据え置き予想も高まっており、「12月利下げ&1月据え置き」というシナリオが有力です。ただし、11月のCPIは、インフレ率の2%目標に対してあまり進展がないとの指摘も一部関係者からは聞こえてきており、12月FOMCで発表される経済見通し(Summary of Economic Projections、SEP)やパウエル議長の発言が、今後の政策見通しを大きく左右する可能性があります。市場は次回会合後のパウエル議長の会見に注目しています。

関連記事

2026.03.27

中東緊張が金融市場を直撃―NYダウ急落、ナスダック調整局面入り、金相場も弱気相場へ

中東における地政学的リスクの高まりを背景に、世界の金融市場が大きく動揺しています。米国...

- 米国株

2026.03.25

イラン攻撃「5日間延期」で揺れる金融市場~トランプ発言の波紋と先行き不透明感

[ 目次 ]1 トランプ大統領が攻撃延期を表明、米イラン間で認識に大きな乖離2 原油急落・米株...

- 米国株

2026.03.19

FOMC据え置きと中東情勢緊迫化が揺さぶる金融市場~原油高・株安・金急落の背景

2026年3月18日、米金融市場は各アセットクラスで大きな価格変動に見舞われました。米連邦準備...

- 米国株