2024年、世界経済は米国とその他諸国の経済格差が拡大する「K字回復(あるセクターや国が急速に回復・成長する一方で、別のセクターや国は低迷し続ける現象)」が鮮明化しました。米国はITやサービス業の競争力を背景に、株式市場や通貨市場で他国を圧倒。一方で、欧州や中国の経済低迷、新興国の通貨安が続き、世界の投資資金は米国に集中しました。2025年もこの構図が継続すると予想されますが、ドル高の副作用や市場過熱などのリスクが懸念されています。本記事では、米国一強が続く背景と今後の展望について解説します。

[ 目次 ]

米国一強が際立つ背景

2024年、世界経済は「K字回復」という明確な二極化の傾向を示しました。この現象は、米国が経済的に他国を大きくリードしている現状を象徴しています。S&P500種株価指数は年初から約27%も上昇し(12月24日時点)、米国の上場企業が世界全体の時価総額の半分以上を占めるという圧倒的な結果を見せました。

【米S&P500:2024年 年初来推移】出典:Trading View

一方、欧州や中国などの主要国は製造業の低迷や政治的混乱に悩まされ、停滞感が強まっています。米国の優位性を支える要因の一つは、ITやサービス業を中心とした分野での競争力です。特にIT分野では、米国企業が他国を圧倒するほどの技術力と市場シェアを持ち、投資家から大きな注目を集めています。また、FRBの金融政策がインフレ抑制と経済成長の両立に成功したことも、米国経済の強さを支える大きな柱となっています。

さらに、米ドルの強さも2024年の特徴的な現象でした。

【ドルインデックス(DXY):2024年 年初来推移】 出典:Trading View

ドル指数は年間を通じて高水準を維持し、これは新興国を含む他国の通貨に対する相対的な優位性を表しています。ドル高は一方で、新興国経済にとっては通貨安やインフレの進行という形で負の影響を与えており、これが世界経済のさらなる二極化を招いています。

2024年の振り返り:米国経済の堅調さと他国の停滞

2024年の米国経済は、「米国例外主義」という言葉で語られるほど際立った堅調さを見せました。FRBは利下げを抑制しながらも経済の成長を維持することに成功し、景気後退を回避する「ノーランディング」のシナリオを現時点では実現。これにより、米国経済は高インフレを抑えつつ持続的な成長を達成するという理想的な雰囲気を作り出しました。

対照的に、欧州経済は明確な停滞を見せました。ドイツやフランスでは製造業が回復の兆しを見せず、政治的不安定や財政問題も重なり、経済成長の足かせとなっています。一方、中国経済は不動産市場の低迷が続き、景気刺激策を講じるものの効果が限定的でした。これらの要因が、世界の投資資金を米国市場へと一層集中させる結果を生み出しました。

2025年の展望:米国一強の継続とそのリスク

市場のコンセンサスは、2025年も米国一強の構図が続くと予想されています。下の図表の通り、ITやサービス業が引き続き市場をけん引し、2025年のS&P500企業の利益率はさらに上昇する見通しです。

【米S&P500利益見通し:利益率が過去平均と比較して20%増へ】出典:Zero Hedge

また、下の図表から分かるように2025年の米国株(MSCI US)の予想EPSは、 MSCI Worldの予想EPSと比較しても、引き続き相対的に強いことが分かります。そのため、2025年も米国への資金流入が続く可能性が高いと予想されます。

【MSCI US 予想EPS 対 MSCI World 予想EPS】出典:Zero Hedge

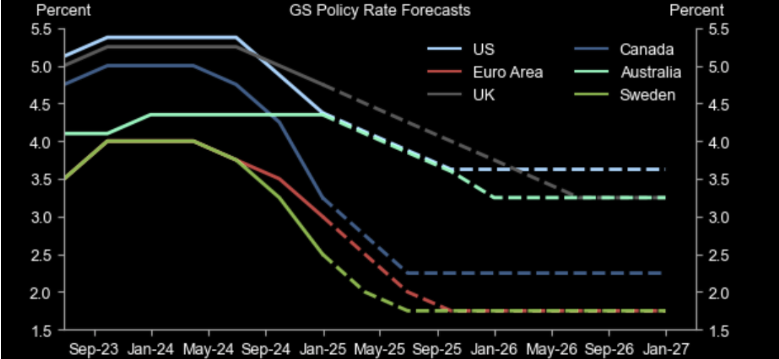

また、FRBの政策も慎重かつ安定した経済運営を維持することが予想されます。FRBのみならず、世界の中銀の多くが利下げに転じるなど、緩和姿勢を強めていることも2025年のサポート要因です。

【各中銀の政策金利見通し】出典:Zero Hedge

米国株に死角はないのか?

しかし、この一極集中にはいくつかのリスクが伴います。

まず、ドル高の副作用です。新興国ではドル建て債務の負担が増大し、通貨安がインフレ圧力を高めることで経済の安定性が脅かされています。こうした状況は、2025年に新興国を中心とした経済危機を引き起こす可能性も指摘されています。

また、米国市場への過度な資金集中は、バブルの形成を助長する可能性があります。特にITセクターでは、既に高水準の株価評価が続いており、投資家の楽観的な見方が修正されるリスクがあります。このような市場の過熱感は、投資家にとって警戒が必要なポイントです。

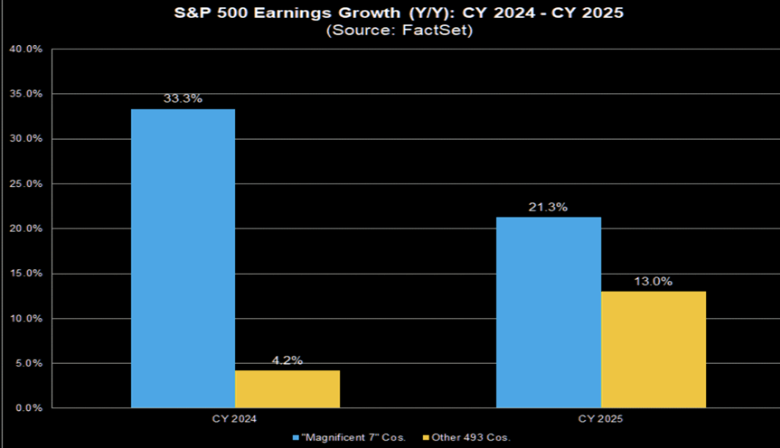

以下の図表は、2024年から2025年にかけてのS&P500の予想EPSを示しています。青グラフがM7、黄グラフがその他493社のEPS成長率です。ご覧の通り、25年に入ると利益成長率の格差が縮小していることがわかります。この縮小をマーケットが織り込んでいるのかどうかが焦点になりそうです。さらに、トランプ政権により関税引き上げなどが作用して、この業績見通しに変化が生じる可能性があります。尚、24年後半の株価の値動きを見ている限りでは、このようなリスクへの折り込みがやや甘いのではないかと思われます。

【S&P500のM7&493社 予想EPS】出典:Zero Hedge

一方、日本市場においては、新たな投資機会が広がる兆しがあります。円安の進行により、ドル建てでの日本株が割安感を持つようになり、海外投資家の注目を集め始めています。この流れが強まれば、2025年には日本市場や他国市場にも資金が流入する可能性が期待されるでしょう。

投資家に求められるアプローチ

2025年に向けて、投資家は米国一強の環境を前提としつつも、リスク分散の観点を取り入れる必要があります。米国株は引き続き魅力的ではありますが、過度な集中投資は避け、新興国や欧州市場の割安な銘柄を積極的に取り入れる戦略も検討すべきです。

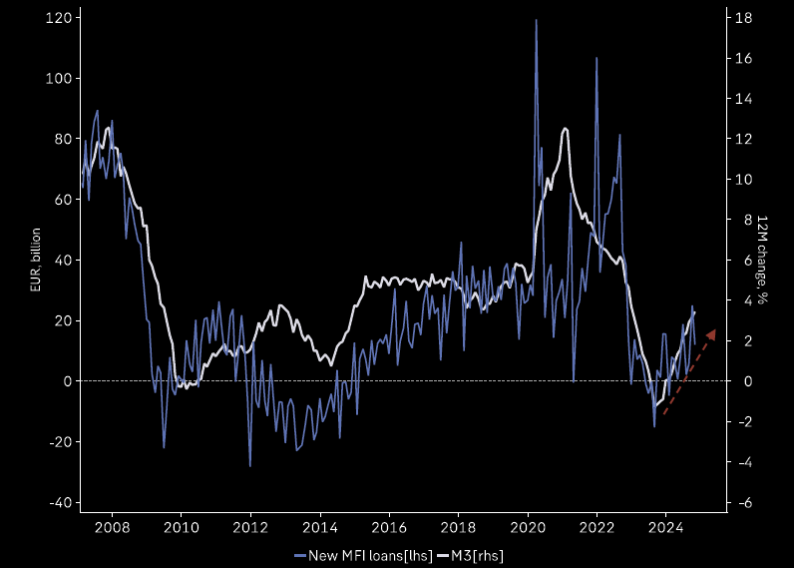

その理由の一つに、欧州への再評価が起こる可能性があります。欧州では今年の後半から金融機関の貸し出し態度は緩和スタンスに変化し、また、通貨供給量が増加しており、欧州全体に金融刺激策が広がっていることが挙げられます。金融刺激策は、徐々に景気を刺激し企業業績や景況感が回復し、米国と欧州の相対的な評価に変化が生じる可能性があります。

【ユーロ圏の銀行融資と通貨供給量】出典:Zero Hedge

また、米国株と欧州株の相対的な比較では、2001年来の欧州株が低水準になっており、欧州株への評価が一変することがあれば、資金の流れが米国から欧州へ傾くことも想定しておくべきシナリオです。

さらに、金や銀といったコモディティへの投資も有効な選択肢です。これらはインフレヘッジや市場リスクを軽減する資産として注目されており、特に米ドル高が続く環境下では、リスクヘッジとしてポートフォリオに組み込む価値があります。

まとめ

市場では、米国一強の経済構造は2025年も続くと見られていますが、それに伴うリスクへの対応が重要です。ドル高やバブルリスク、新興国経済の不安定性など、注視すべき課題は多岐にわたります。しかし、他国市場の割安感やコモディティの活用といった多角的な戦略を通じて、これらのリスクに対応することが可能です。市場の変化を敏感に捉え、長期的な視点で柔軟な資産配分を行うことで、米国一強の環境下でも安定したリターンを目指すようにしてください。

関連記事

2026.03.12

スタグフレーション懸念が市場を揺らす ― 原油高・中東情勢と日米株の現在地

3月11~12日の金融市場は、中東情勢の緊迫化を背景としたスタグフレーション懸念から、日米と...

- 米国株

- 日本株

2026.03.06

【米国株】イラン情勢と原油リスクそれでも米国株は強気継続で良いのか?【2026/3/2 マーケット見通し】

本日のテーマは、『米国株 イラン情勢と原油リスク それでも米国株は強気か?」で見ていきた...

- 米国株

- 超保守的な資産管理チャンネル

2026.02.20

緊迫する中東情勢、グローバルマネーはどう動くのか?

世界が固唾を飲んで見守る中、米国とイランの対立が新たな局面を迎えています。核開発をめぐ...

- 米国株

- 金(コモディティ)