2025年の米国株式市場について、金融機関の多くの予想が強気です。本日は、その強気のメインシナリオに想定外のことが起こるとしたらどのようなことが考えられるかお伝えします。

[ 目次 ]

金融機関は総じて強気予想

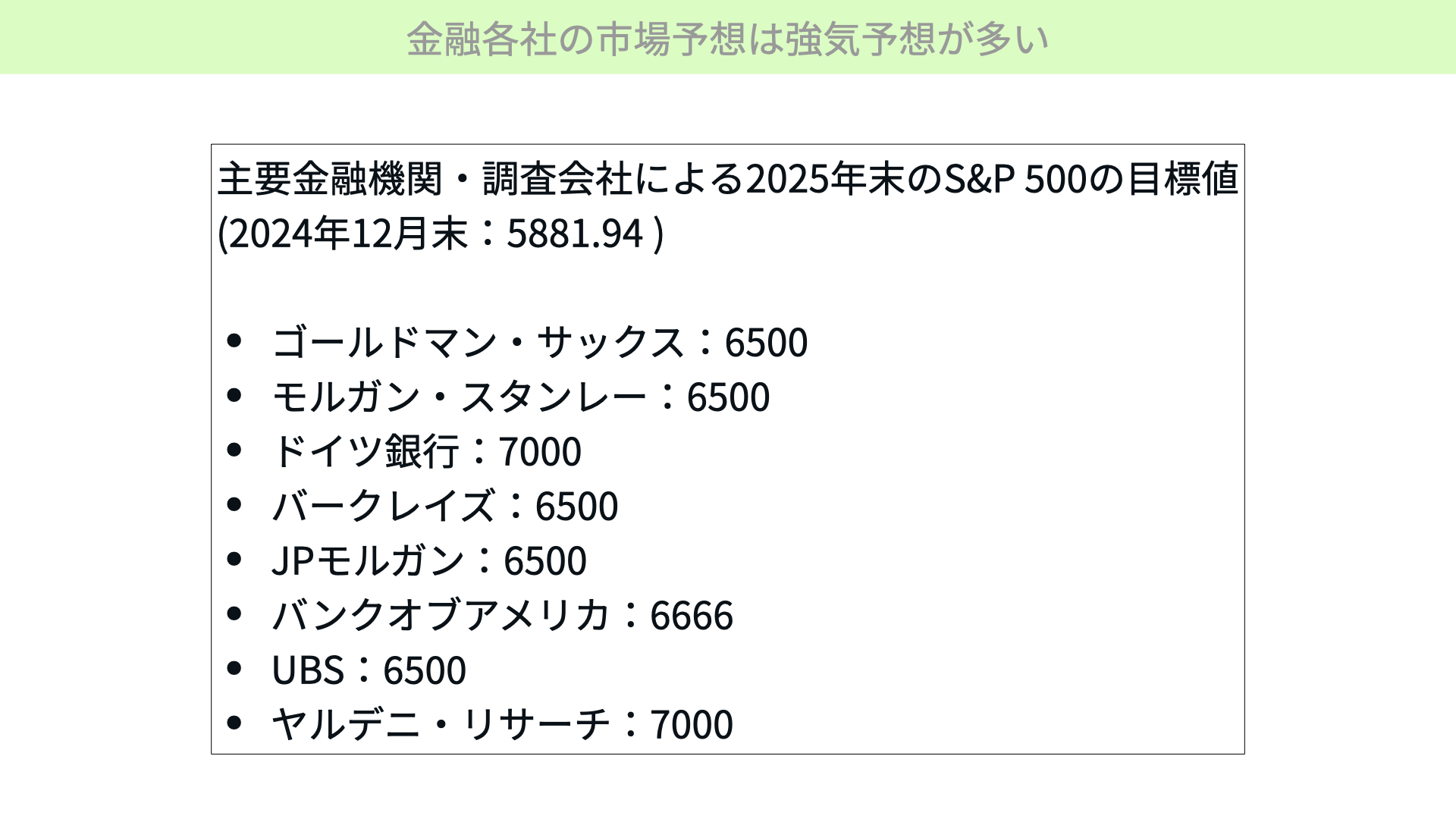

金融各社の市場予想は強気予想が多い

最初に各金融機関の2025年末S&P500市場予想をご覧ください。ちなみに2024年12月末のS&P500は5,881ポイントですから、全ての金融機関の予想は大幅にプラスになることを予想しています。

ドイチェ銀行の7000ポイントを筆頭に6500以上の強気予想が並んでおり、各金融機関が今年の株式は大きく上昇すると想定しています。

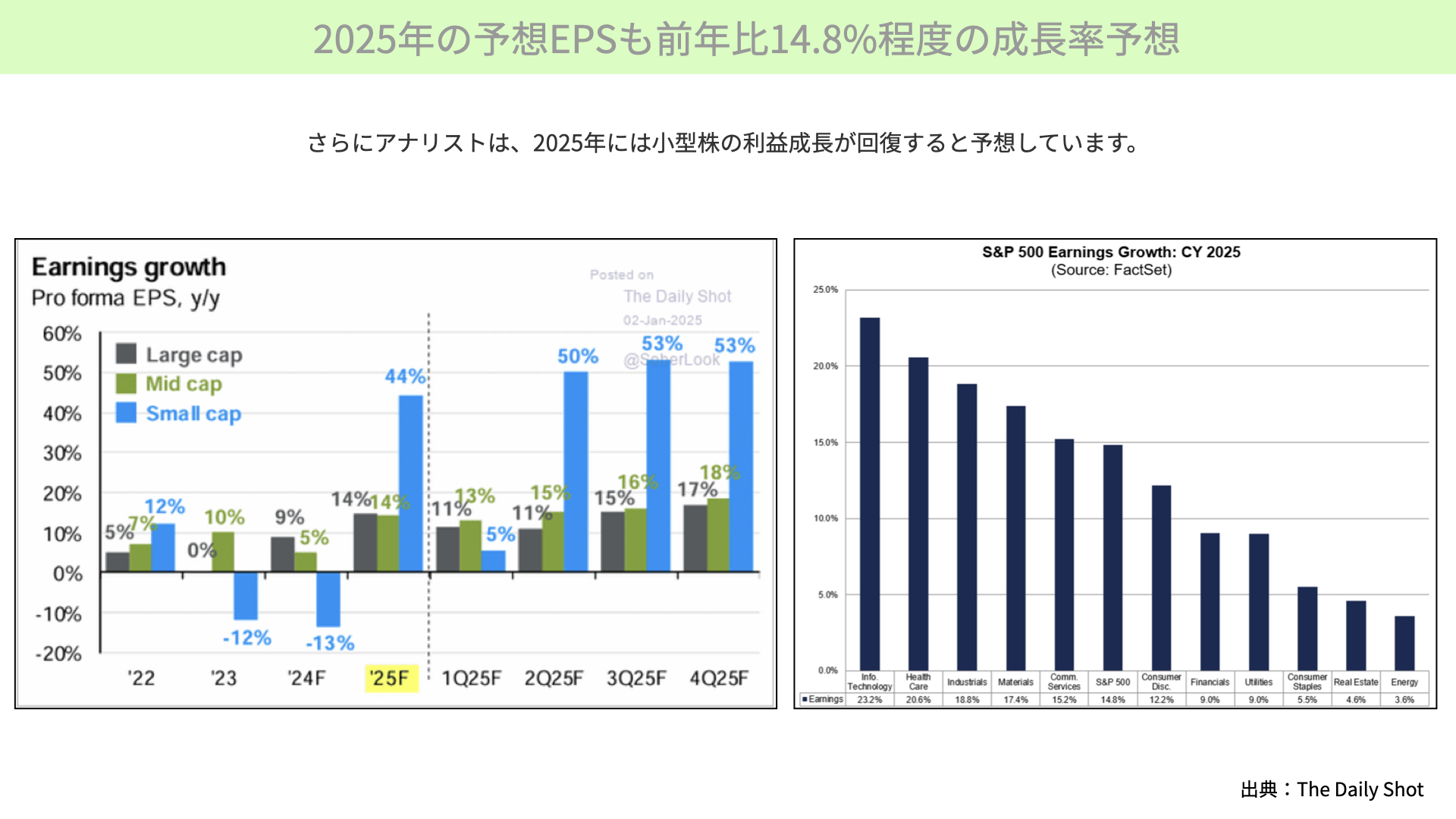

2025年の予想EPSも前年比14.8%程度の成長率予想

背景には、2025年予想EPSがあります。ファクトセットが出した右の棒グラフを見ると、2025年予想EPSで14.8%の上昇が見込まれています。左の棒グラフ、22年~25年の大型株・中型株・小型株の前年比成長率を見ても、2025年はここ数年でも類を見ないレベルの大幅な上昇が見込まれています。

株価のリターンとEPS成長率は相関が高い

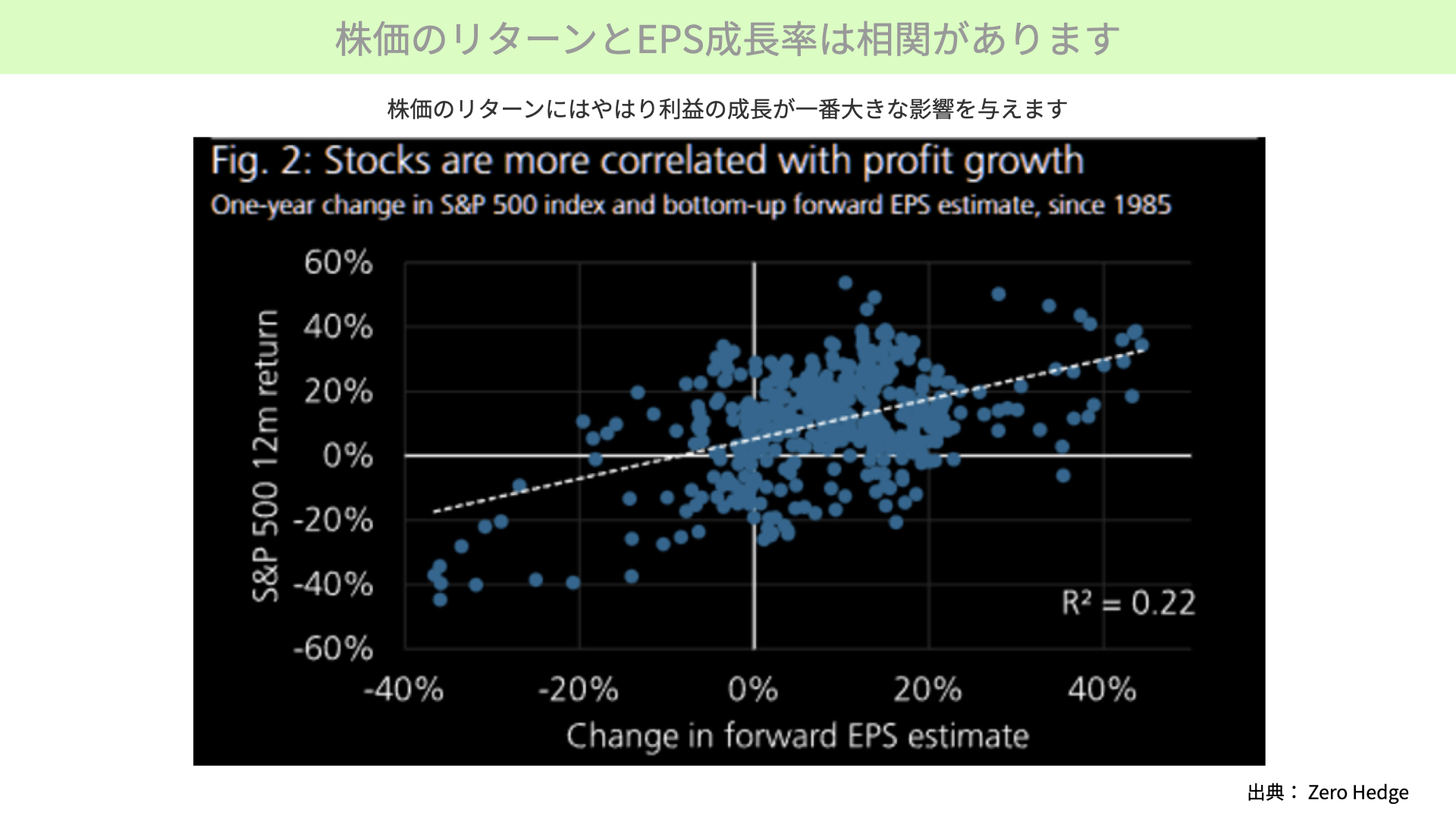

予想EPSが大きく上昇する局面において、S&P500のリターンが高くなる理由です。

こちらのチャートは、横軸は予想EPSの変化量、縦軸はS&P500の12ヶ月リターンです。15%近くEPSが成長する場合、株式市場が10%以上上昇するとの過去の実績があることから、今年は大きく株式市場が上昇すると金融各社が予想していると言えます。

本当に強気予想は当たるのか

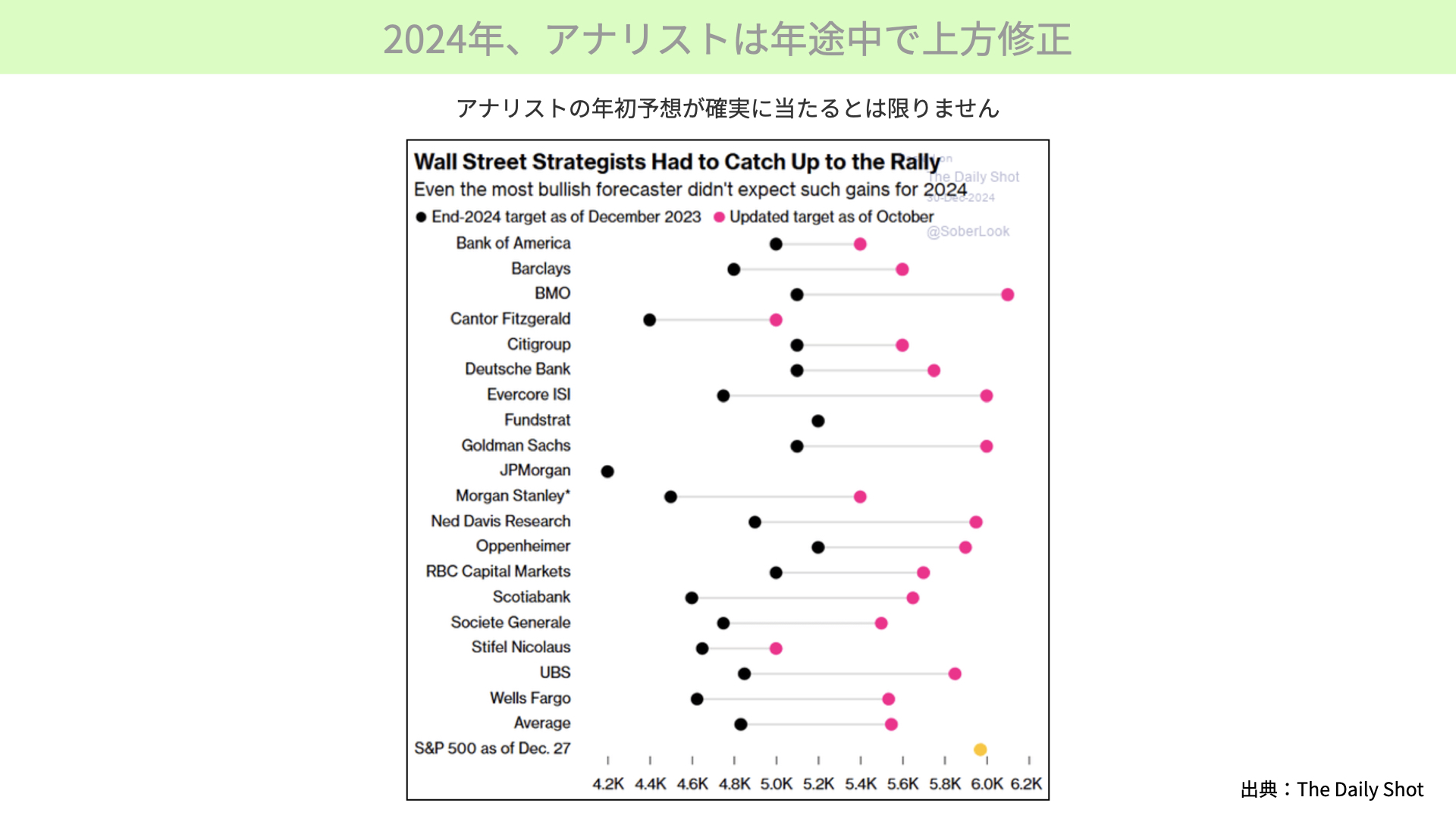

2024年、アナリストは年途中で上方修正

しかし、この予想を信じていいのかといえば、いくつかの注意点があります。

こちらのチャートをご覧ください。黒は2023年12月末時点に2024年末のS&P500を予想した数値、ピンクは2024年10月に2024年末のS&P500の数値を予想したものです。2024年10月には全てが上方修正されていますので、当初の予想通りではなかったことがわかります。

このことから分かるように、当然ながらアナリストの年初予想やハウスビューが確実に当たるとは限りません。もちろん予想を上回る上昇の可能性もありますが、一方で予想が外れて下がる可能性もあるのです。

そこで本日は、現時点ではアナリストが想定していないであるう状況をご紹介します。今後のマーケットを見るときのご参考にしていただけると幸いです。

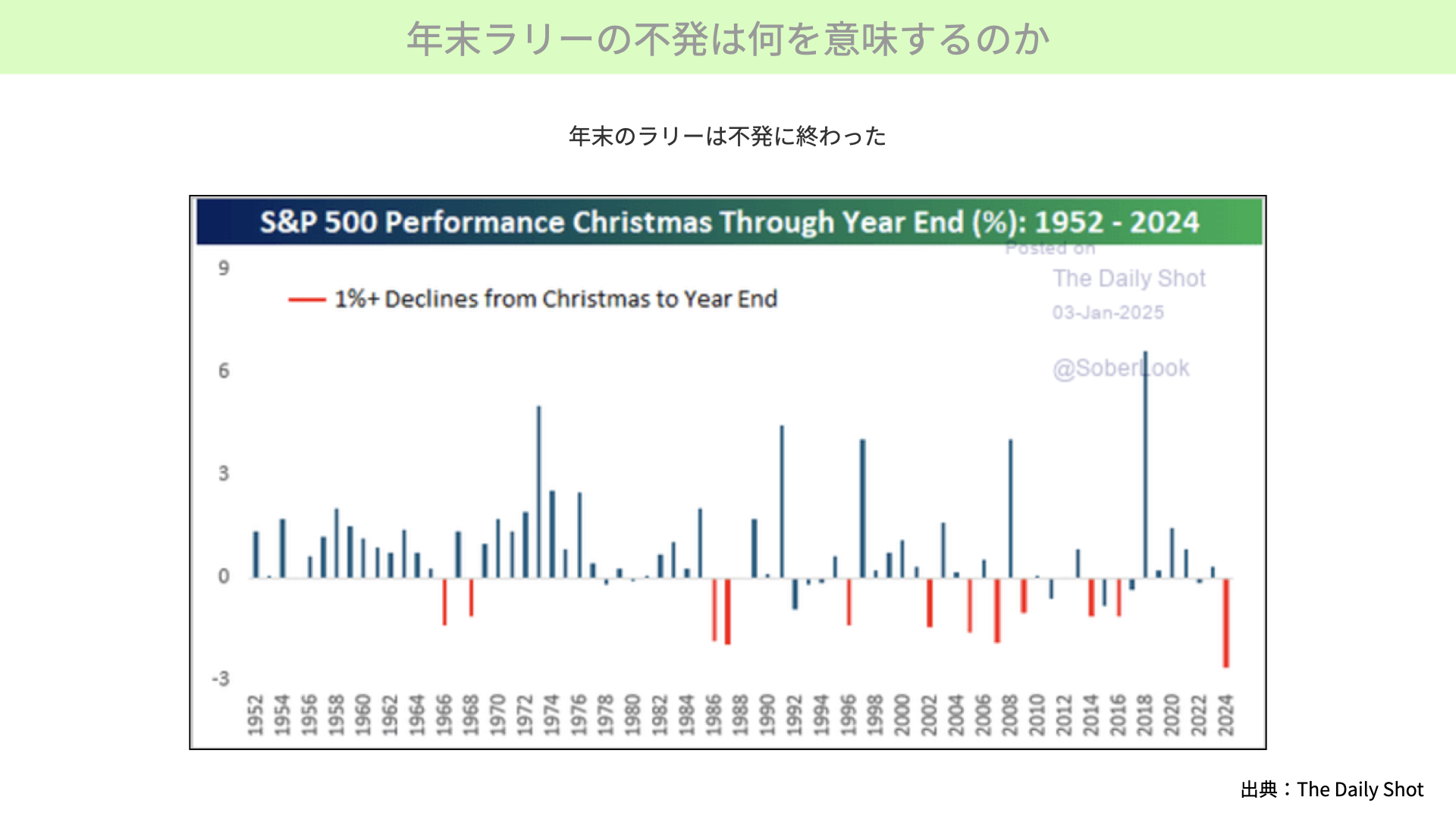

年末ラリーの不発は何を意味するのか

クリスマスから年始にかけて、米株式市場はあまり調子が良くありませんでした。1952年以降、70年間でも最も大きな下落となっています。下落と翌年の株価にはそこまで大きな相関はありません。

普通は1月20日からトランプ政権が誕生し、多くの減税を行うとの期待感があるため相場は強く推移すべきところですが、実はあまり良い流れではないことが注意すべきポイントです。

もちろん、これだけを取り上げて今年の株価が危険であるというのは早計です。今後1~2週間で下落の流れが続きそうかどうか、ある程度見えてくるでしょうから、そちらを見ての判断が必要です。

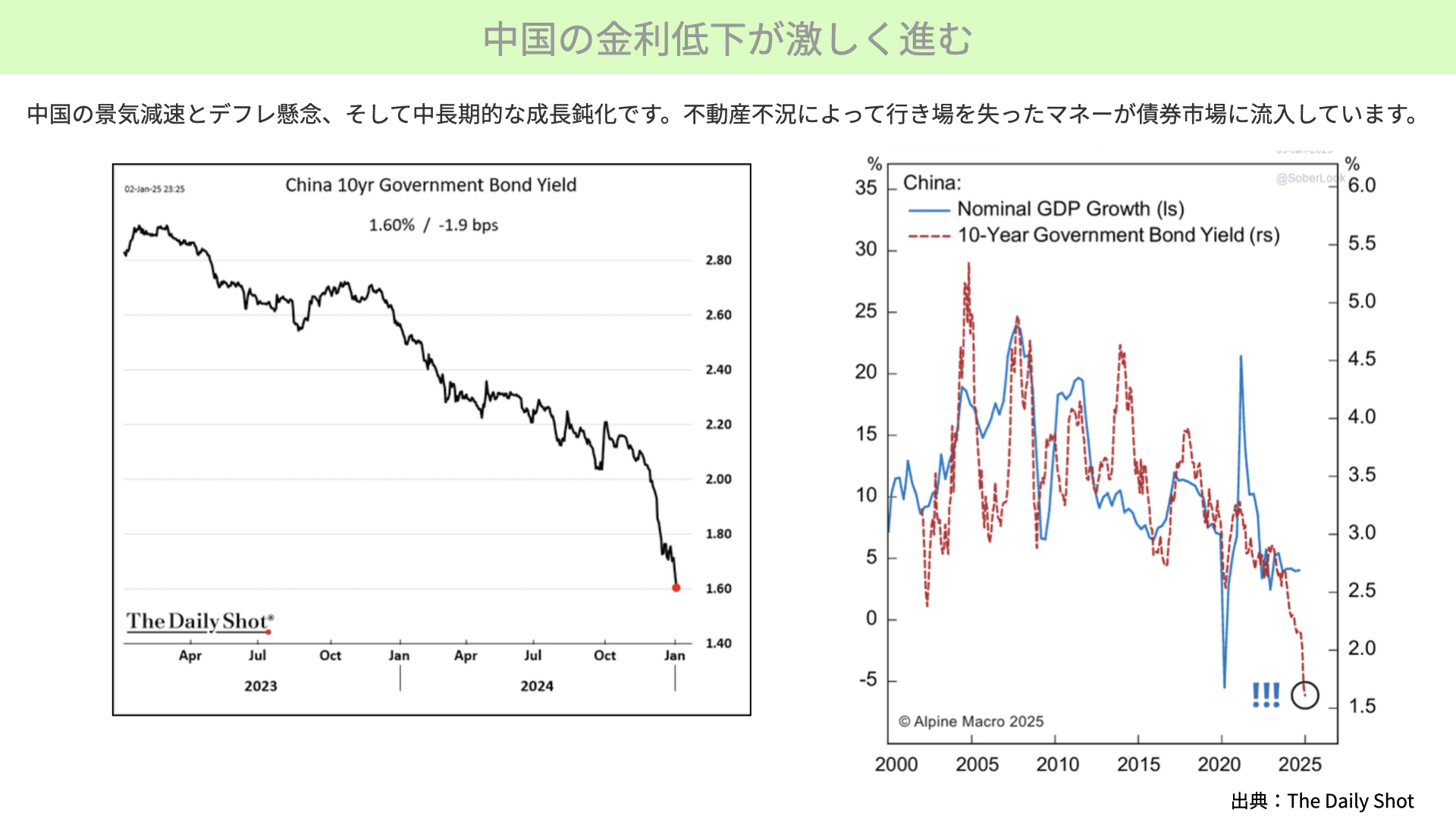

気になる中国の長期金利の低下

次に、昨年12月頃から注目される中国の金利低下の進行です。左の図表、中国の10年金利を見ると、23年の2.8%から、24年末は1.6%まで大きく低下しています。

背景には、中国の景気減速、デフレ、中長期的な成長の鈍化による不動産不況からの、確実性の高い債券への質への逃避があるといわれています。

右のチャートを見ると、赤で示した中国の10年金利が大きく低下をしています。10年金利は青で示した中国のGTPとある程度相関していますから、今後中国のGDPが大きく低下する可能性があります。

現在、多くの金融機関は今年の中国のGDP成長率を5%前半~4%後半と見越しています。しかし、もし10年金利がこのまま推移すれば、中国のGDPは予想より低成長に収まる可能性があります。マーケットはこのことを予測して金利が低下している可能性もありますから、中国は想定以上の景気減速となる可能性があることが注意点です。

銅先物のロングポジションが急激に低下中

これ以外にもマーケットは中国の景気減速を見越しています。今後、銅の先物、緑のショートが多くなる可能性があり、中国の景気と関係が深い銅の先物が下がると可能性が高いことに注意が必要です。

中国の景気減速、デフレ懸念に加え、トランプ政権による関税措置が強化されると、さらに中国経済は大きな停滞を迎えるリスクがあります。もしそうなれば、中国の安易な製品はこれまで以上に欧州に流れ、その結果、欧州の景気減速がさらに加速するとの見通しもあります。

現状でも中国の安い商品が入り、欧州の製造業の業績が悪化しており、欧州は景気後退の入り口まで来ています。米中の貿易戦争の激化で、より多くの中国製品が行き場を失い欧州に流れ込めば、欧州の景気減速が加速しかねません。中国、欧州を含む多くの国々が同時に景気減速に陥る可能性があるのです。

中国発のデフレ輸出が起こるようであれば、欧州でもデフレが進み、マーケットの予想とは裏腹に、インフレの急激な鎮静化が進む可能性があります。

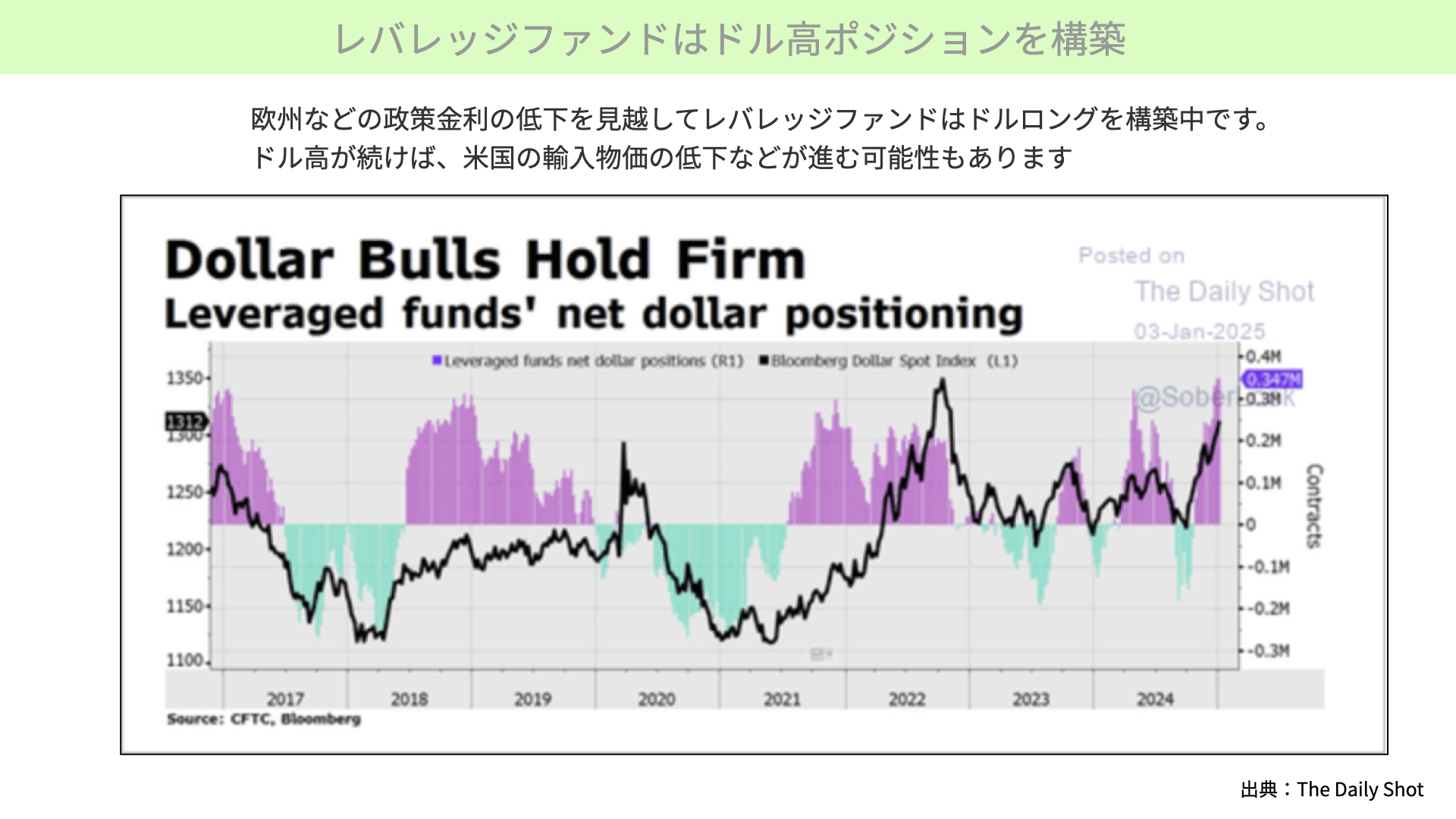

レバレッジファンドはドル高ポジションを構築

そこでマーケットは欧州などの今後さらに政策金利の低下を見越し、ドルのロングポジションを構築しています。欧州中国でデフレが進み、ドル高が続くとなると、アメリカの輸入物価が想定以上に低下する可能性が出てきます。

メインシナリオとしてはアメリカの物価が高止まりすると言われていますが、ドル高による輸入物価低下の可能性が出てきますので、想定外の急速なインフレ鎮静化が進行する可能性があります。

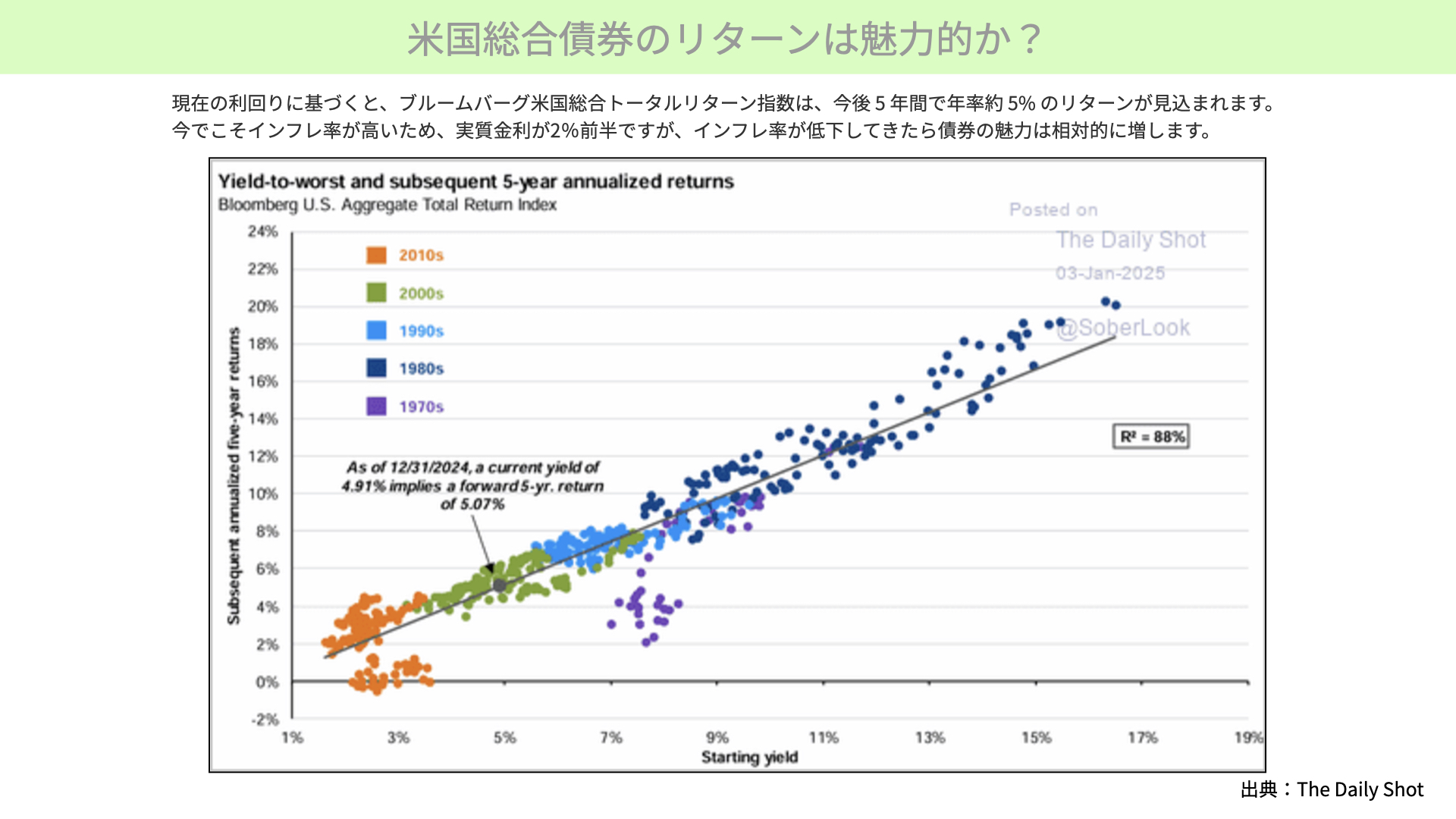

米国総合債券のリターンは魅力的か?

そうなれば、米マーケットにどのような影響があるのでしょうか。こちらの図表、横軸は米国総合債券のトータルリターン(ETFではAGGなど)、縦軸は5年間の年率リターンを表しています。

現在の米国総合債券のトータルリターンは4.91%近くですので、2010年から1970年までの統計を見る限りでは、今後5年間で約5.07%の年間リターンが期待できるといえます。

今、まさに債券価格が下がっているではないかと思う方も多いのではないかと思いますが、その背景にはインフレが鎮静ができてないことがあります。仮に債券の表向きのリターンが5%近くあったとしても、インフレが2%台であれば、実質的なリターンは2~3%程度になります。

この程度のリターンでは、債券に投資しても大きくインフレに勝るわけではないので、そうなると投資家はインフレにアドバンテージのある株式にお金をシフトする動きをして、債券から株式に資金がシフトする流れが今もあります。

しかし、もしマーケットが想定していないインフレの沈静化が早急に進むようであれば、債権の実質金利が上昇し、債券の魅力が相対的に増し、株式から債券に資金を振り分ける動きが出てくる可能性があることをご認識いただければと思います。

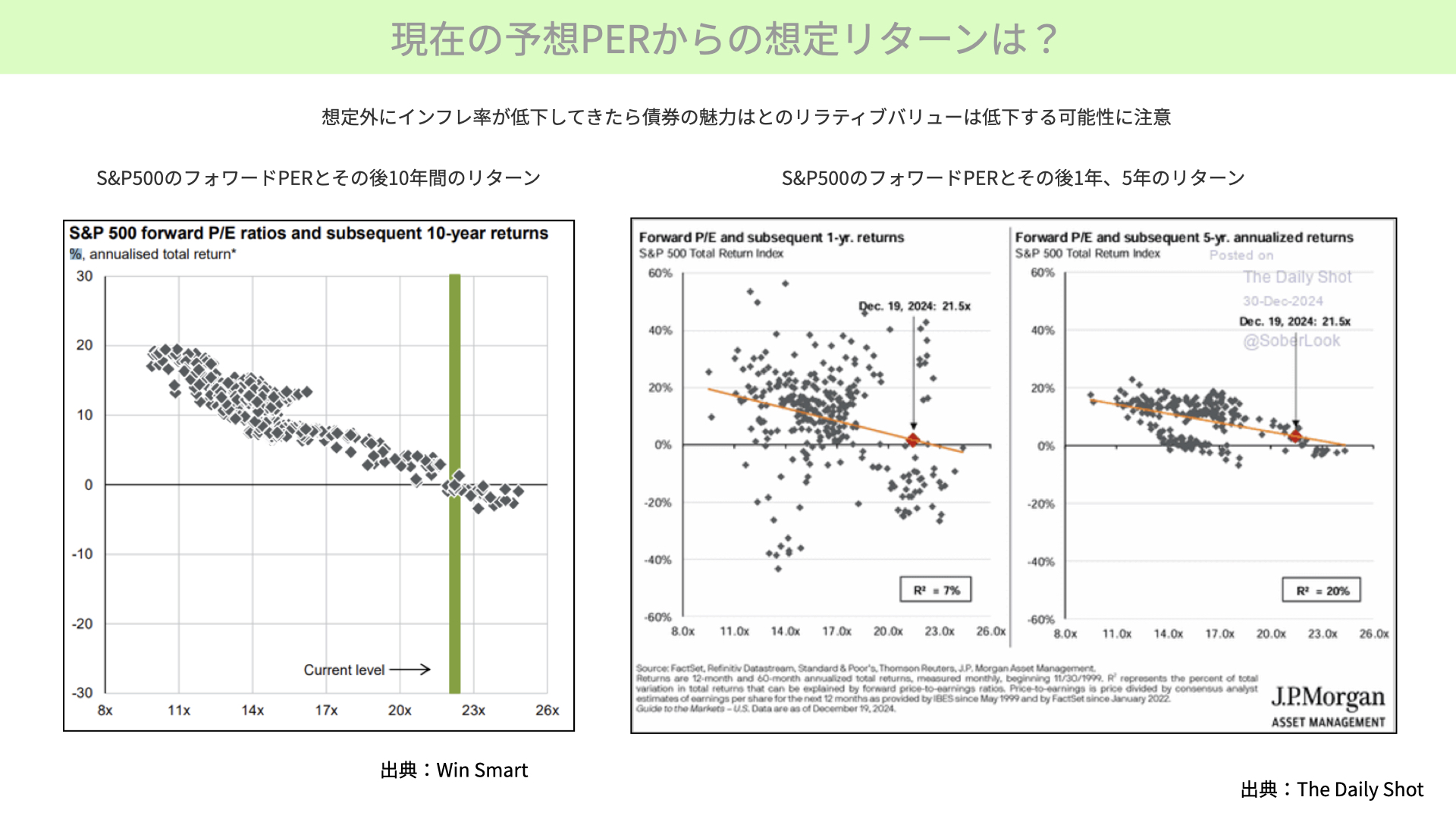

現在の予想EPSからの想定リターンは?

このように債券のリターンが高くなり、インフレが沈静化すれば、株式の魅力が想定的に低下する可能性があります。

左のチャートはS&P500のフォワードPERとその後の10年間の1年リターン、右のチャートはS&P500の1年、5年間の年間リターンを表したものです。10年を見ると、PER21倍程度であればその後10年間のリターンがあまり見込めないことがわかります。

1年後でも21倍を超えるPERであれば、0%までは低下しないものの、リターンは1~5%の間に収まっています。5年間で見ても5%に満たないリターンとなっています。今年の金融機関の予想とは大きくかけ離れています。

今はインフレが高いため、PERが高くとも株式に資金をシフトせざるを得ない状況ですが、もしも想定以上に速いスピードでインフレが沈静化した場合、現在のような高いPERをマーケットが受け入れることができるのかはわかりません。

ただ1つ言えるのは、債券の魅力が増した中で株と債券どちらに振り分けるかを機関投資家が考えた場合、24年よりかは債券への資金流入が増える可能性があり、金融機関が予想するシナリオとは異なってくる可能性があります。

今後は、中国の景気、中国の金利動向、世界のインフレ率、ドル円、欧州の金融政策などが今年前半の注目点になることでしょう。ぜひこれを参考にマーケットを見ていただければと思います。

関連記事

2026.03.19

FOMC据え置きと中東情勢緊迫化が揺さぶる金融市場~原油高・株安・金急落の背景

2026年3月18日、米金融市場は各アセットクラスで大きな価格変動に見舞われました。米連邦準備...

- 米国株

2026.03.12

スタグフレーション懸念が市場を揺らす ― 原油高・中東情勢と日米株の現在地

3月11~12日の金融市場は、中東情勢の緊迫化を背景としたスタグフレーション懸念から、日米と...

- 米国株

- 日本株

2026.03.06

【米国株】イラン情勢と原油リスクそれでも米国株は強気継続で良いのか?【2026/3/2 マーケット見通し】

本日のテーマは、『米国株 イラン情勢と原油リスク それでも米国株は強気か?」で見ていきた...

- 米国株

- 超保守的な資産管理チャンネル