1月の米雇用統計によると、非農業部門の就業者数は前月比14万3000人増となりました。市場予想の17万人には届きませんでしたが、失業率は4.0%と改善が見られました。さらに、11月と12月の雇用者数が上方修正され、直近3カ月の平均増加幅は23万人を超えており、雇用の底堅さが示されています。

出所:Investing.com

FRBのパウエル議長は1月29日の会見で、新規採用の鈍化に対する懸念を表明しました。解雇や離職は少ないものの、求職者の受け皿が縮小している可能性があるため、労働市場の動向には注意が必要です。

雇用のリスク要因と政策の影響

今後の雇用市場にはいくつかのリスク要因が存在します。その一つがトランプ政権の移民政策です。1月下旬から不法移民の強制送還が始まり、人手不足を引き起こす懸念があります。労働供給が減少すれば、特定の業種で雇用の減速が顕著になり、FRBには利下げ圧力がかかる可能性があります。

一方で、トランプ政権は関税の引き上げも検討しており、これはインフレ要因となります。雇用市場の減速とインフレの進行という相反する状況が生じた場合、FRBの政策判断は一層難しくなるでしょう。

ニューヨーク市場の反応

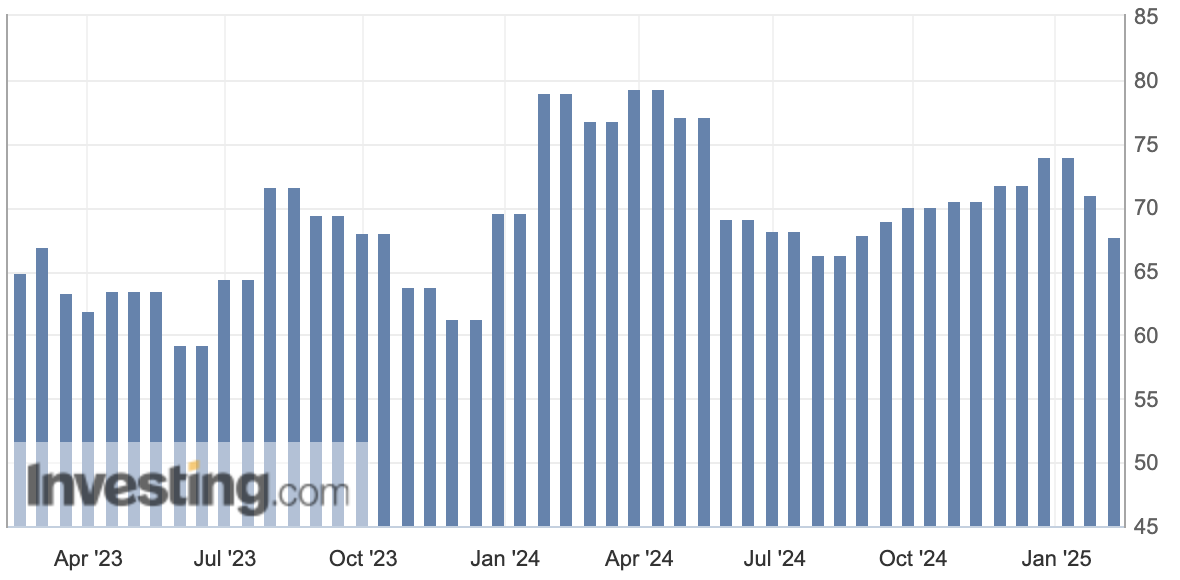

2月7日の米株式市場では、ダウ工業株30種平均が前日比444ドル23セント安の4万4303ドル40セントとなり、続落しました。1月の雇用統計の内容が強弱入り交じるものであったため、FRBの利下げが後ずれするとの見方が広がり、売り圧力が強まりました。また、トランプ大統領の新たな関税措置への警戒感も相場の重荷となりました。さらに、同日に発表されたミシガン大学の米消費者態度指数(速報値)は67.8(予想:71.9)と市場予想を下回り、1月からも低下しました。

米国ミシガン大学消費者信頼感指数(速報値)

出所:Investing.com

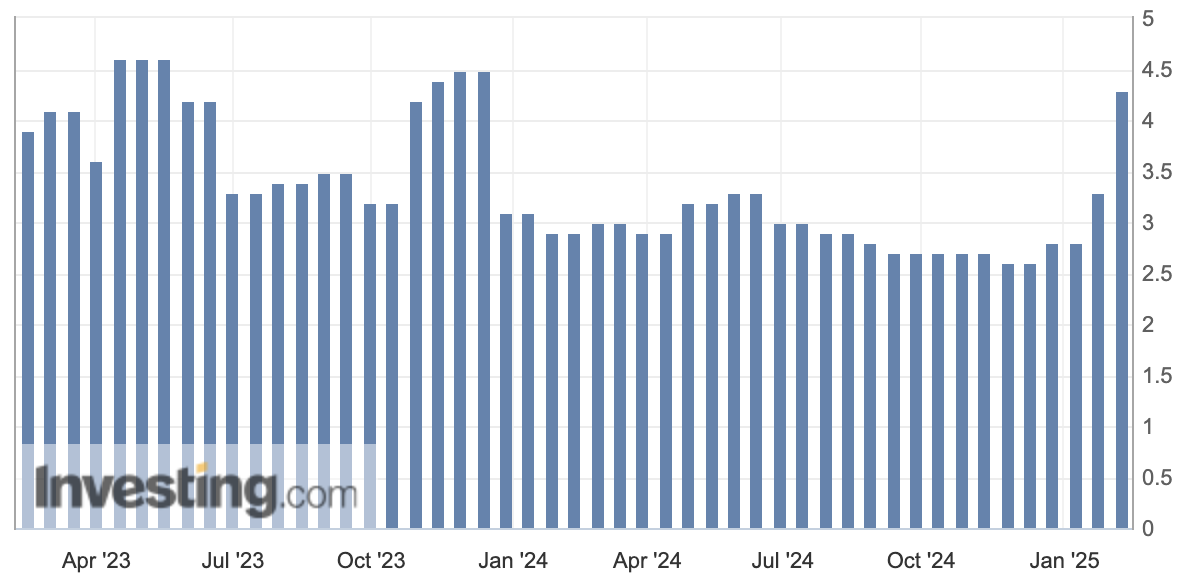

米国ミシガン大学期待インフレ率(1年)

加えて、1年先の予想インフレ率が4.3%と2023年11月以来の高水準となり、関税政策の影響が避けられないとの懸念が広がりました。

出所:Investing.com

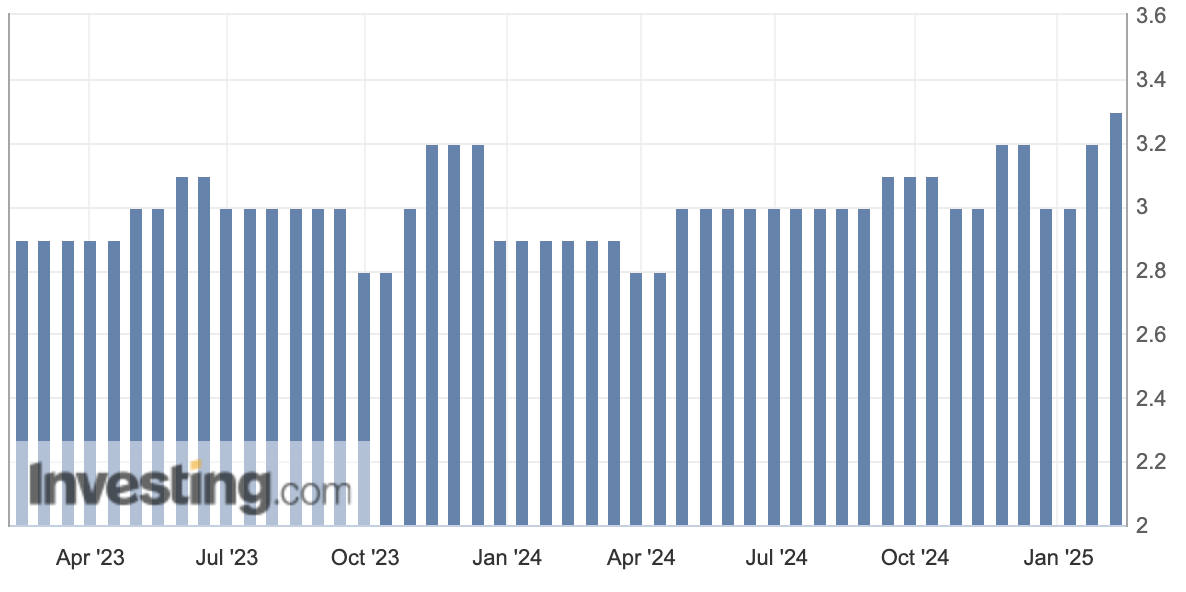

米国ミシガン大学期待インフレ率(5年)

また、5年から10年先の期待インフレも3.3%(予想3.2%)といずれも予想上回って高水準となりました。

出所:Investing.com

このミシガン大学の消費者信頼感指数だけを見ると、消費者のセンチメントが弱いにも関わらず、インフレ予想が上回るということで、まさに「スタグフレーション=景気の原則を伴う物価上昇」を市場は警戒せざるを得ない内容でした。

そして、7日のニューヨーク外国為替市場では、円相場が小幅に5日続伸し、1ドル=151円35〜45銭で取引を終えました。一時は150円93銭まで上昇し、昨年12月上旬以来の高値を記録。米株式市場の下落を受け、リスク回避の動きが強まり、安全資産とされる円が買われる展開となりました。トランプ大統領は7日、米国製品に対する関税と同水準の「相互関税」を来週にも発表する考えを示しました。関税強化が米経済に悪影響を及ぼすとの懸念から、ダウ平均は前日比444ドル安となり、市場ではリスク回避の姿勢が強まりました。また、日銀の利上げ観測が根強く、円買いを後押ししたとの見方もあります。

今後の展望

1月の米雇用統計では、非農業部門の雇用者数が市場予想を下回ったものの、失業率は低下し、賃金の伸びは予想を上回りました。この結果を受け、FRBの政策金利据え置きを正当化するとの見方が広がり、米長期金利は前日比0.06%高い4.49%に上昇しました。今後の市場は、トランプ政権の政策動向やFRBの金融政策の行方に大きく左右されるでしょう。特に、関税政策と労働市場の変化がインフレや経済成長に与える影響に注目です。

関連記事

2026.03.12

スタグフレーション懸念が市場を揺らす ― 原油高・中東情勢と日米株の現在地

3月11~12日の金融市場は、中東情勢の緊迫化を背景としたスタグフレーション懸念から、日米と...

- 米国株

- 日本株

2026.03.06

【米国株】イラン情勢と原油リスクそれでも米国株は強気継続で良いのか?【2026/3/2 マーケット見通し】

本日のテーマは、『米国株 イラン情勢と原油リスク それでも米国株は強気か?」で見ていきた...

- 米国株

- 超保守的な資産管理チャンネル

2026.02.20

緊迫する中東情勢、グローバルマネーはどう動くのか?

世界が固唾を飲んで見守る中、米国とイランの対立が新たな局面を迎えています。核開発をめぐ...

- 米国株

- 金(コモディティ)