本日のテーマは『米国株S&P500が調整局面に入り今後想定すべきこと』です。

S&P500は先週、調整局面に入りました。一般的に、高値から10%の下落を調整局面と呼びますが、今年の高値から10%下落したことで調整局面に入ったことになります。

投資家として冷静に対応いただくため、今後どのようなことを想定すべきか、今後注目すべきポイントはどこかをお伝えします。ぜひ最後までご覧ください。

S&P500調整相場入り

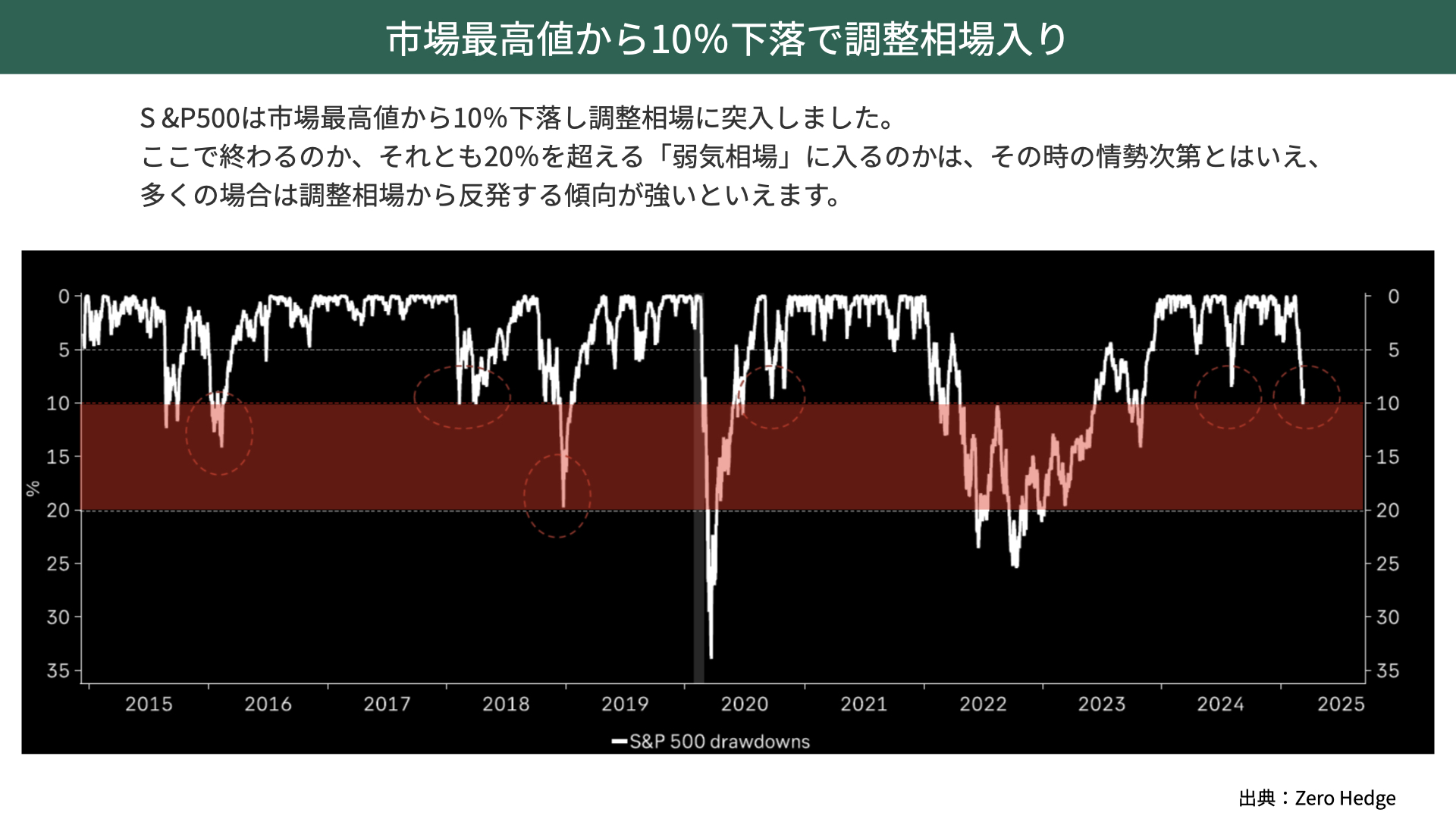

史上最高値から10%下落で調整相場入り

S&P500は史上最高値から10%下落し、調整相場に突入しました。このまま下落が終息するのか、それとも20%を超える「弱気相場」に入るのかは、それはまさにその時の情勢によります。ただ、過去のデータを確認すると、多くの場面で調整相場から弱気相場に移行せず、反発していることがわかります。

赤で示したのは調整相場の範囲、10%~20%下落したレンジですが、多くの場面で弱気相場に入ることなく調整相場で戻っていることがわかります。

もちろんコロナショックやインフレによる急激な利上げ局面では、20%を超える下落に至ったケースもあります。しかし、多くの場合、10%の調整後は反発する傾向が見られ、現在の経済状況を踏まえると今回もそうなる可能性は十分にあります。

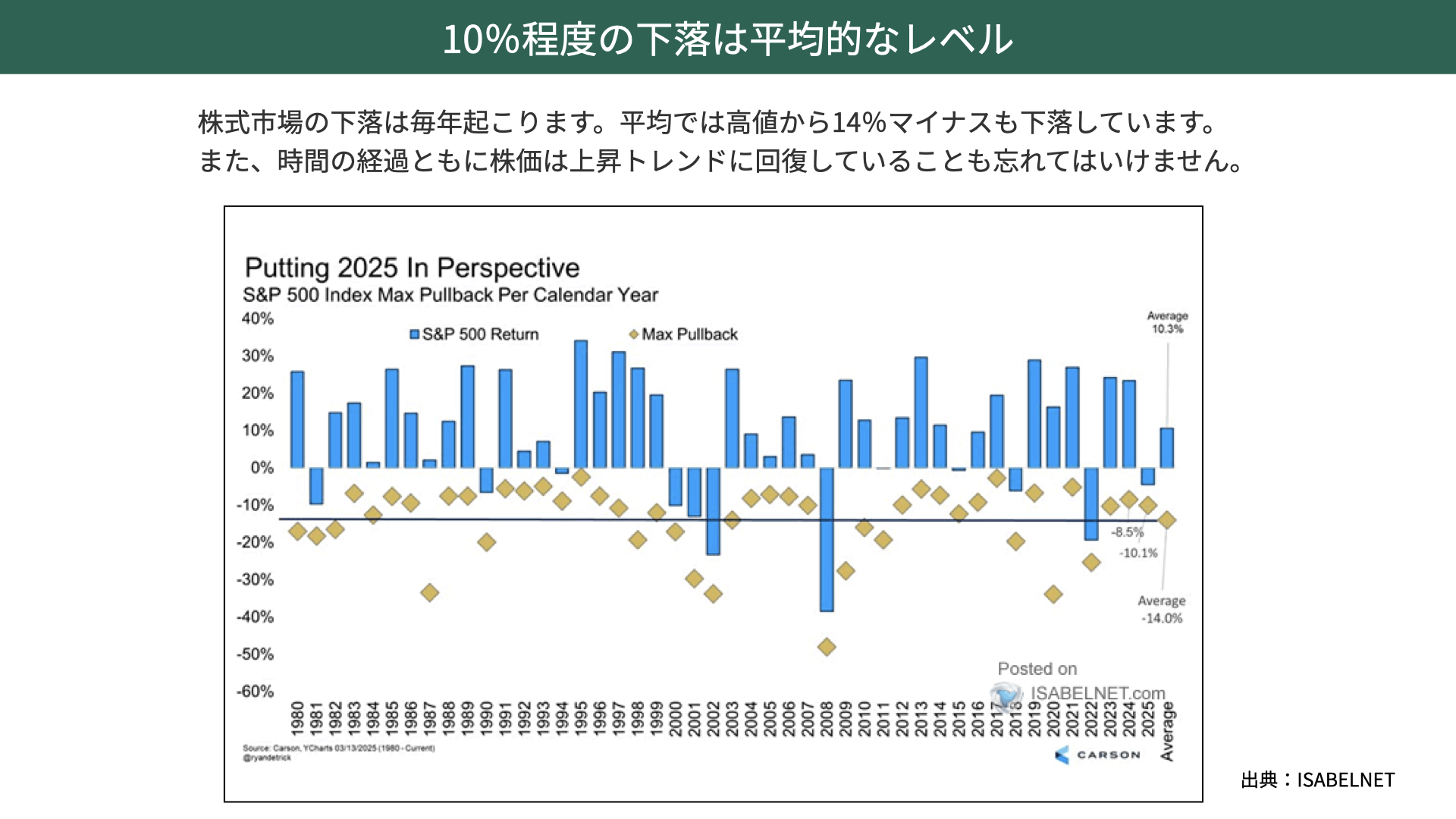

10%程度の下落は平均的なレベル

次に1980年以降、暦年ごとに株価の変動、下落率を見てみましょう。株式市場の下落は当然ながら毎年起こります。下落の平均が高値から-14%ですから、今回の下落は例年通りの水準と言えます。

過去のデータを振り返ると、大幅な下落の後には上昇へと転じるケースが多いです。棒グラフを見ても、ITバブル、リーマン・ショック、コロナショックの後も、時間が経つにつれてプラスに転じています。今年の下落を見て、「今後も下がり続けるのではないか」と悲観的になるのは早計で、まずは経済状況を冷静に判断する必要があると言えるでしょう。

基本的には調整相場の水準で戻る可能性が高いといえます。また、今回の下落は平均的な下落水準の範囲内です。現時点では経済などに大きな問題が生じているわけではないことを、まずは把握いただければと思います。

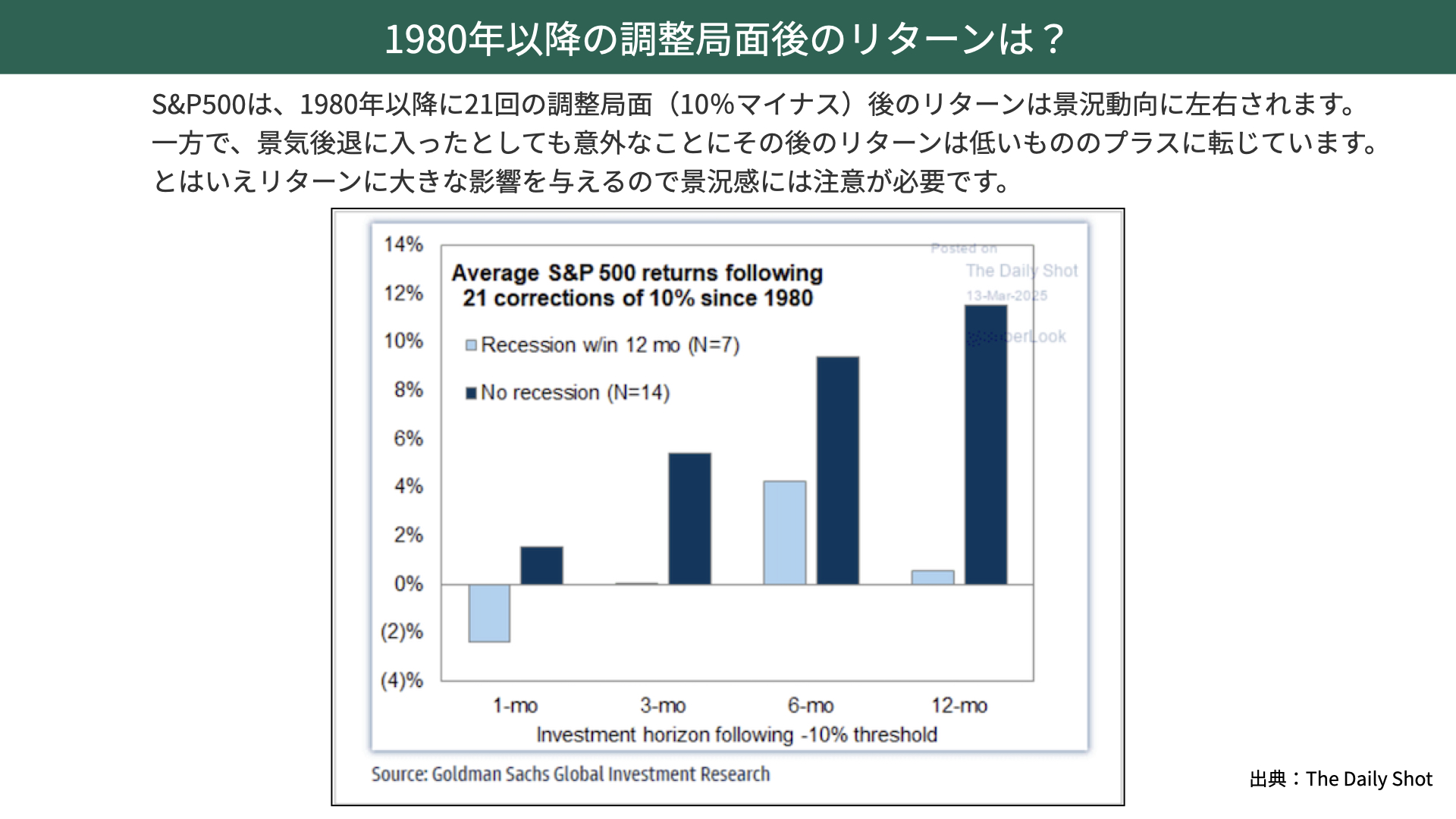

1980年以降の調整局面後のリターンは?

大事なポイントとして知っていただきたいのが、過去のS&P500の動きです。1980年以降、21回の調整局面(10%マイナス)が起こった後、リターンは景況動向に左右されています。

上の図をご覧ください。紺色は景気後退がなかった際の、1ヶ月後、3ヶ月後、6ヶ月後、12ヶ月後のリターン。水色はリセッション後、1ヶ月後、3ヶ月後、6ヶ月後、12ヶ月後のリターンを表しています。

当然ながら、紺の棒グラフのリターンが高くなっており、景気後退がなければ高いリターンが狙えます。また、仮に景気後退があったとしても、大幅なマイナスとはなっていないことも確認できます。この点は、多くの方にとって意外に感じられるかもしれません。

1980年以降の21回の調整局面のうち、リセッションに移行したのは7回、移行しなかったのは14回です。つまり、3回に1回はリセッションに至っていますが、残りの2回はリセッションを回避しているのです。

また、過去のデータから、リセッションが発生した場合でも、6ヶ月後の時点でプラスに転じていることがわかっています。

景気後退によってリターンが大きく影響を受けることは事実ですが、10%調整後のリターンはある程度見込める、ということです。すでにS&P500を保有している方は、今後も下落が続くのではないかと過度に悲観するのではなく、こうしたデータを基に冷静に判断していただければと思います。

株価に影響を与える現在の株価動向は?

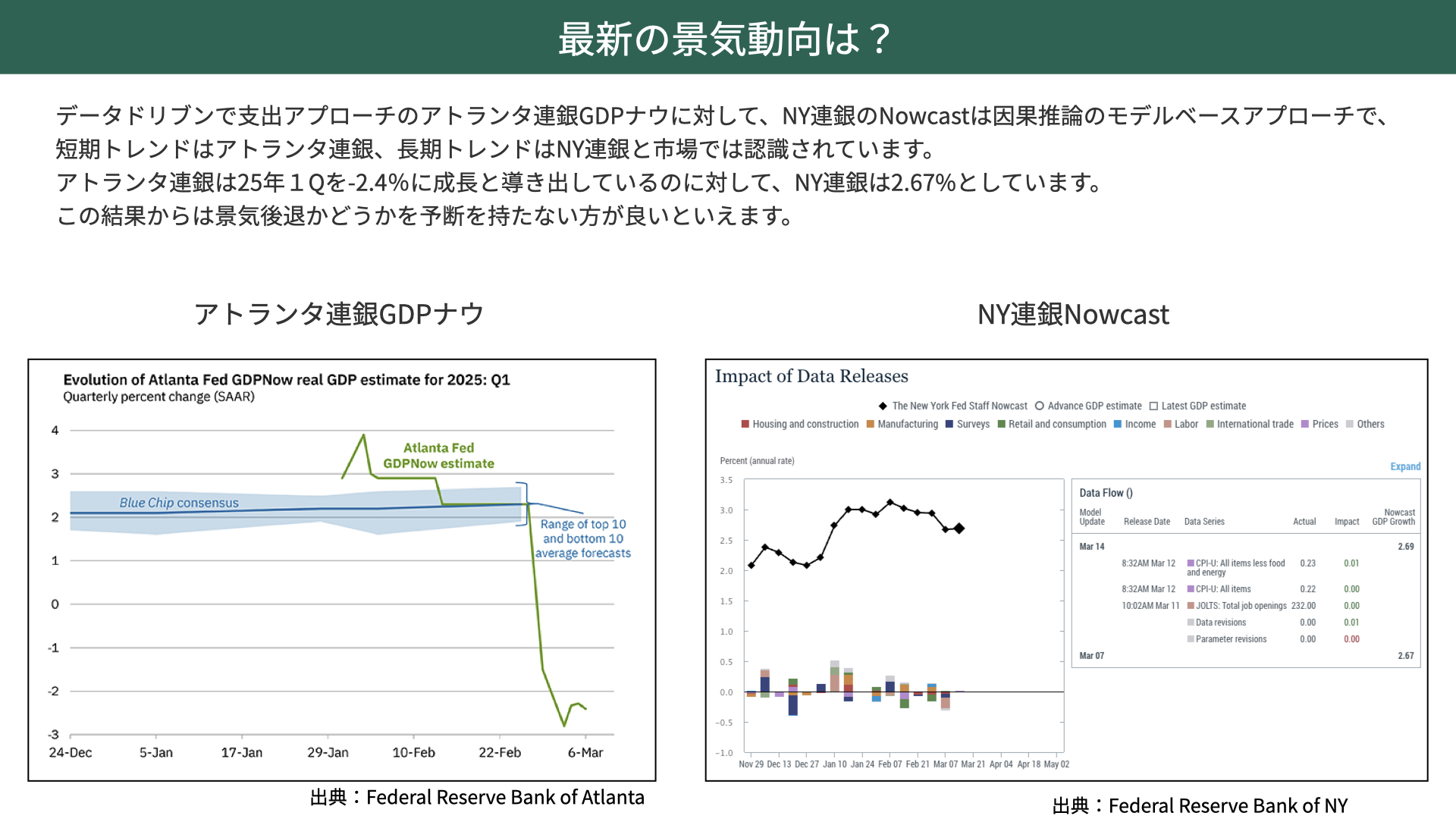

最新の景気動向は?

次に景気動向です。左側のグラフは、先週の記事でも紹介したアトランタ連銀のGDPナウのデータです。現在はマイナス2.4%となっており、これを基に景気減速につながるとの多くの記事や意見が散見されます。

右はニューヨーク連銀のNowcastです。こちらは+2.6%ですから、ニューヨーク連銀は第1クォーターもプラス成長が維持できると考えており、アトランタ連銀はマイナス成長と伝えています。さて、どちらが正しいのでしょうか。

もしニューヨーク連銀のようにプラス成長となれば、EPSは大きなマイナスにならないため、おそらくリセッションには入りません。そうなれば12ヶ月のリターンが10%を超える可能性は十分にあり、今が押し目買いとなりますから、非常に大事なポイントとなります。

なぜ、同じ米国の連銀でこれだけ異なる予想になっているのでしょうか。

アトランタ連銀は、データドリブン型の分析で支出アプローチを行っています。例えば政府支出、消費支出、設備投資、輸出といった支出をベースに調査を行うため、短期的な変動に強い傾向があります。

一方でニューヨーク連銀のNowcastは因果推論のモデルベースアプローチを行います。昔にあったこと、例えばISMが悪かった、雇用が悪かったなど、数字を基に「こういった場合はこれが起こるだろう」という因果関係をベースとしています。データドリブンか、そうではないかに違いがあるのです。

主に投資家は、アトランタ連銀のGDPナウを短期的なトレンドを見極める際に使用し、長期のトレンドはニューヨーク連銀のNowcastを使用する傾向があります。

皆さんがどちらを参考にするかは別として、連銀が出すデータでも結果が異なるため、景気後退が絶対あるかどうかの予測は非常に難しいと言えるでしょう。

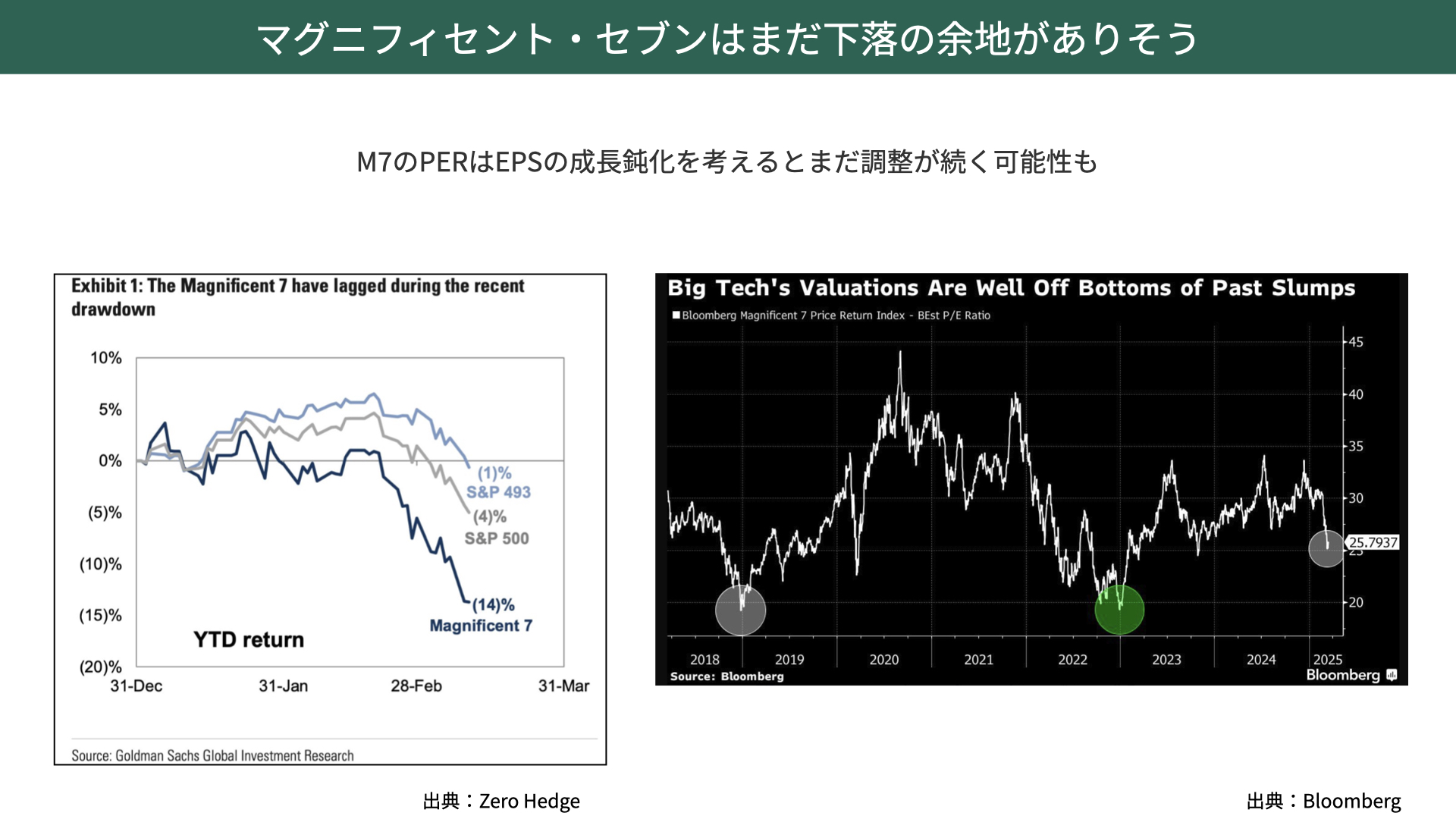

マグニフィセント・セブンはまだ下落の余地がありそう

では、株価は底値なのでしょうか。ニューヨーク連銀を見る限り、景気後退はなさそうで、GDPも成長しています。では、株価がすぐに上昇に転じるのかというと、そこには注意点もあります。

右はブルームバーグから引用したマグニフィセント・セブンのPERですが、今は25倍まで下がってきています。一時期の35倍から比べると下がってきているとはいえ、2019年、2022年は20倍近くまで低下していました。過去の流れを考えると、まだ低下する可能性があります。

今年に入って大きくマグニフィセント・セブンが下がっていますから、十分調整が進んでいるのではと思いますが、PERの低下可能性を見ていると、まだ調整が起こってもおかしくありません。その点を、まずは注意していただきたいと思います。

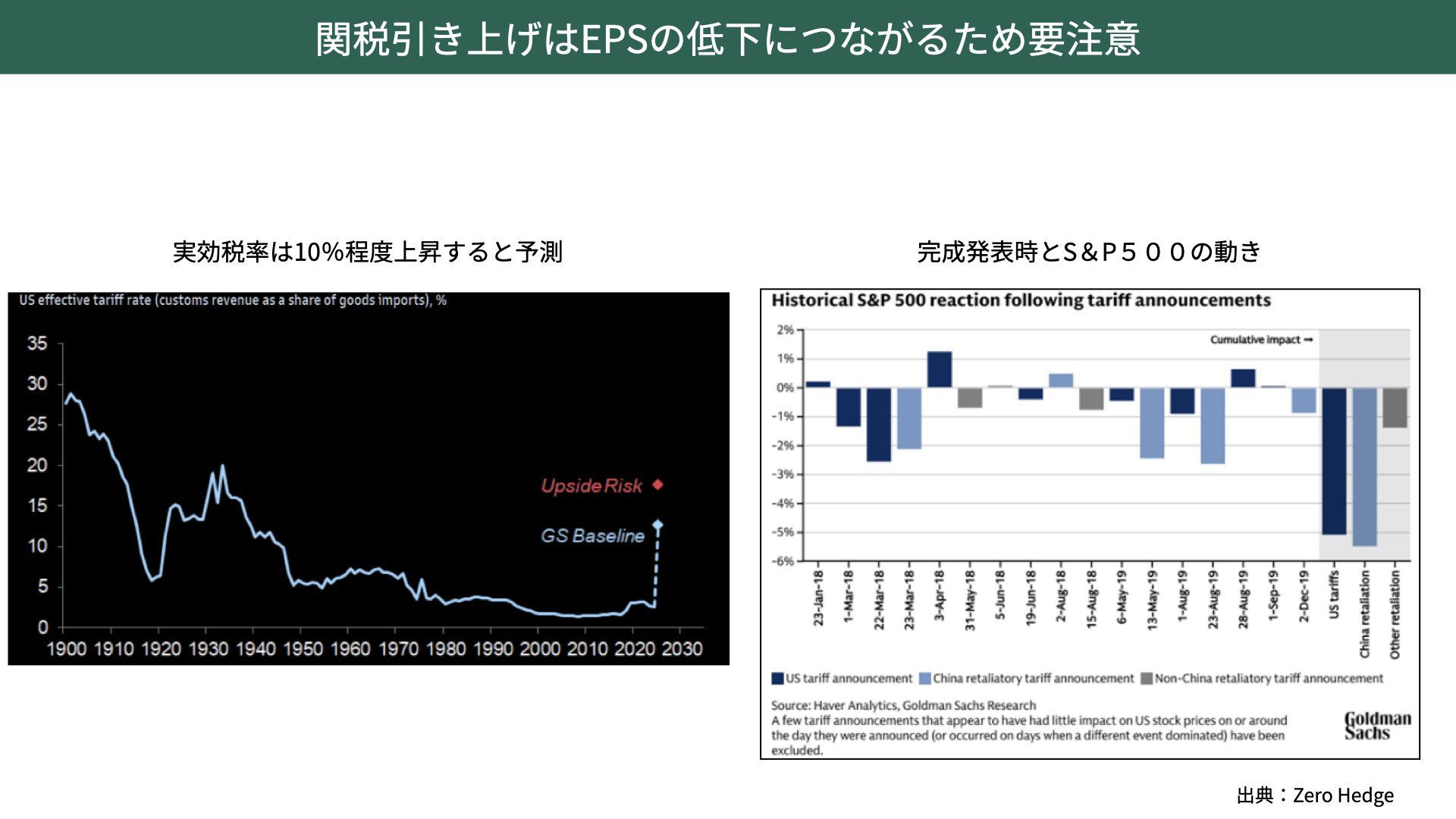

関税引き上げはEPSの低下につながるため要注意

次に関税です。関税を引き上げることによって、株価が大きく動揺していることは間違いありません。例えばゴールドマンサックスは、年末の株価見通しを下方修正しています。

その背景には、関税の実効税率があります。ゴールドマンサックスは1940年の水準、10%まで上昇すると予想しています。実質関税が上がることで、株価に対する大きなマイナスのインパクトが続いています。

右をご覧ください。濃い青は、アメリカが出した関税に対する行動、水色が中国の報復的な関税、グレーがユーロの報復的な関税です。お互いに報復措置を取り合ったとき、S&P500はほとんどのケースで都度ネガティブな反応をしています。

今、ゴールドマンサックスが予測している関税の上昇はある程度マーケットに織り込まれつつありますが、今でも想定をされていないことが今後出てくる可能性もあります。

マグニフィセント・セブンのPERが下がりきっていないかもしれないというリスクに加え、実質関税のアップサイドリスクがあり、上がれば当然ながら株価にマイナスの影響があります。この分は過去の調整相場後のリターンには織り込まれていないため、注意が必要です。

本日は、関税の問題やマグニフィセント・セブンのバリュエーションがまだ調整の余地を残していることなど、目先のリスクをお伝えしました。ただ、前提として、調整相場入りから景気後退にならなかった場合には、1年後に10%以上のリターンが得られています。今後の経済指標が景気後退を示さない場合、株価が底を固めていく可能性は十分に考えられます。

また、仮に景気後退に入った場合でも、その後株価が上昇するケースもあります。景気後退時に資金をしっかりと投資に回せるよう適切なリスク管理を行い、投資の機会を見極めることが重要となります。

そこで、現在の調整相場の中で、投資家としてどのように対応すべきかについて、本日はお伝えしました。ご参考になれば幸いです。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替