本日は、日本株投資信託の大和住銀DC国内株式ファンドを分析します。「米国1強に待った」と当ファンドのファンドマネージャーがコメントしていた資料をみかけました。日本株でも割安株が発掘できれば米国株を上回るポテンシャルを発揮でき、そのために割安銘柄を独自モデルで発掘していることを運用手法として謳っています。歴史が長いファンドですが、非常に意欲的で、ここ最近は特にいい評判を耳にするようになりましたので、本日はこのファンドを分析対象として取り上げさせていただきました。

お願い

最初にお願いです。この記事は情報提供を目的として作成されており、投資の勧誘や売買の推奨を目的としたものではありません。また、取り上げている投資信託につきましては、運用会社や販売会社と当社の間における業務提携は一切ございません。あくまでも中立の立場でお伝えします。

ファンド概要

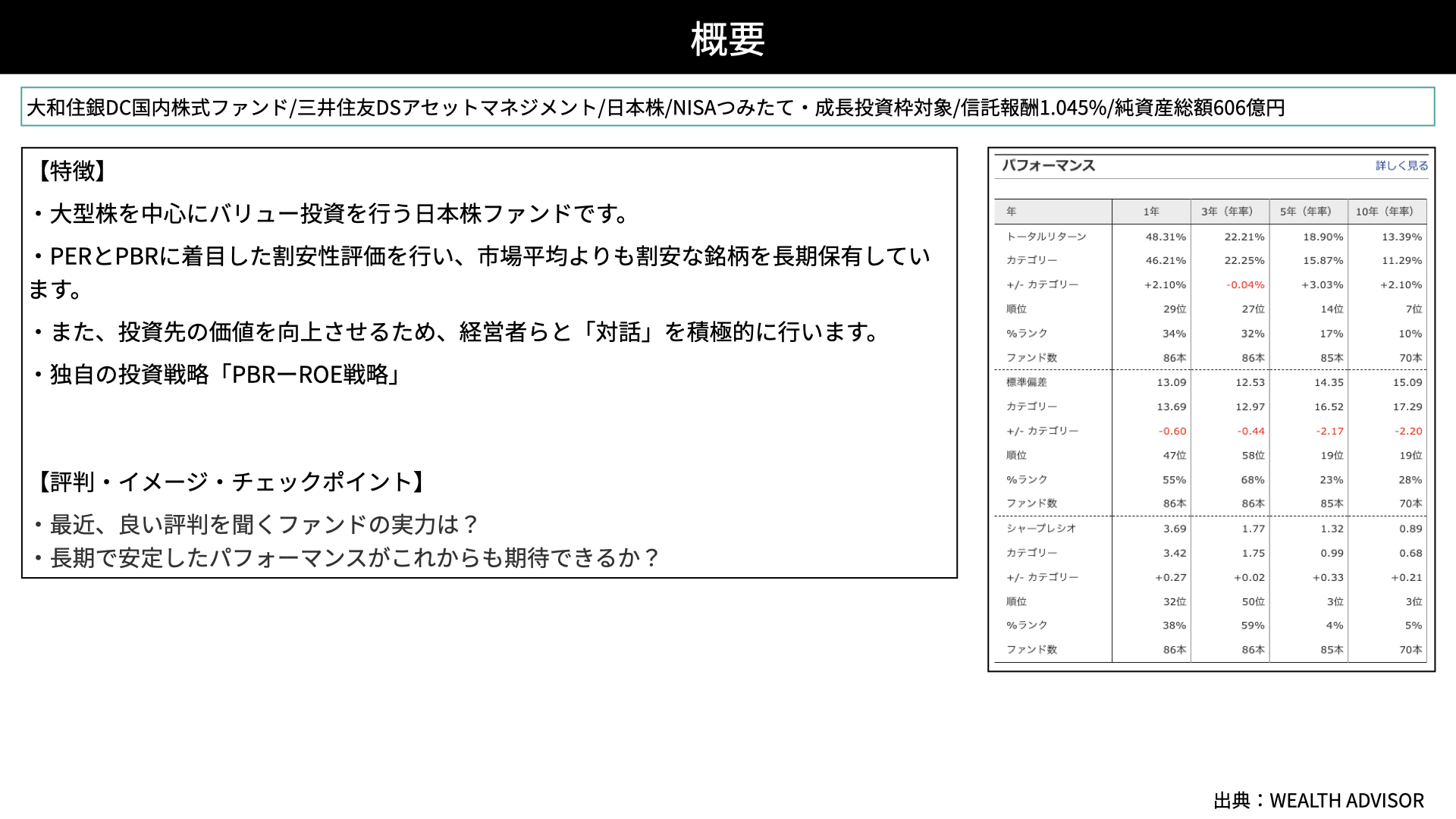

概要

大和住銀DC国内株式ファンドは、三井住友DSアセットマネジメントが運用しています。このファンド名は以前の運用会社の名残です。

日本株の投資信託で、NISAの積立と成長投資枠の両方で投資が可能になっています。NISAの積立対象のアクティブファンドの数は少ないため、興味を持たれている方も多いのではないかと思います。信託報酬は1.045%で、純資産総額が606億円です

ファンドの特徴としては、大型株を中心にバリュー投資を行っています。大型でバリューですから、非常に安定的な印象です。どれだけプラスアルファを出せるかに注目です。

ファンドの運用スタイルとしては、PBR-ROE戦略という独自の戦略を採用しています。ROEが上昇する可能性のある企業、PBRが低位で推移している企業、それが上がっていく可能性がある企業、ROEを改善することでPBRが上がっていく企業を選定する戦略です。PBRとROEに注目し、さらにPERが低いものを割安と判断し、市場平均よりも割安な銘柄を買って長期保有する戦略となります。また、価値向上を図るために、投資を行った企業経営者との対話を行っています。こういった戦略がうまくはまれば、パフォーマンスは良くなるとの印象を持ちました。

チェックポイントです。最近良い評判を聞くファンドですが、実力はどうでしょうか。また、長期で安定したパフォーマンスが期待できるかも確認したいと思います。

簡易パフォーマンスです。10年、5年、3年、1年で見ますと、3年がトントンですが、ほとんどの期間でプラスに推移しており、いいパフォーマンスだと言えます。標準偏差も各年度で下回っていることから、リスクを抑えられており、非常に期待が持てそうな内容です。

投資戦略

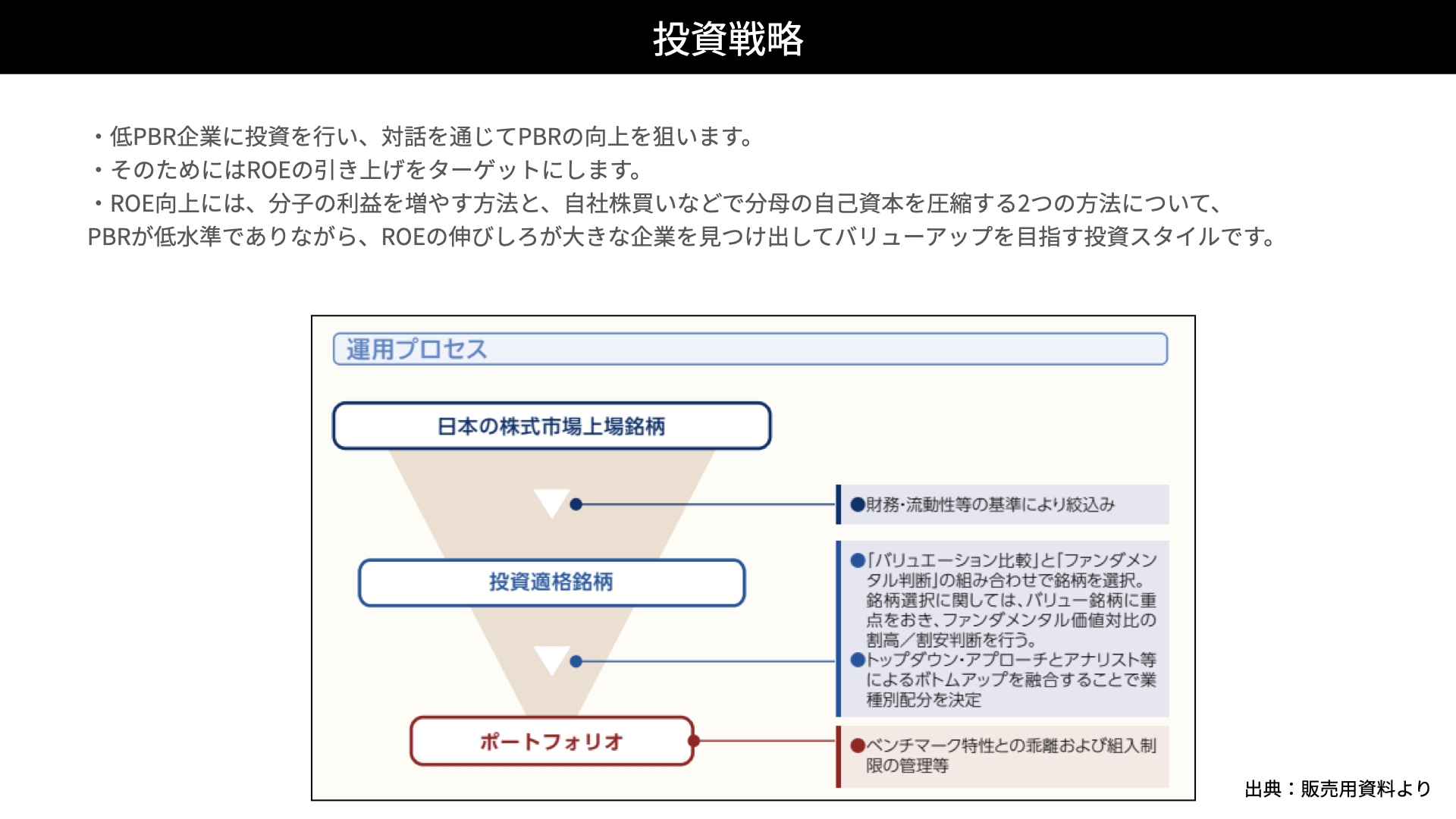

投資を行う際には、PBRが1を割る企業に投資し、対話を通じてPBRの向上を狙います。そして、PBRを上げるためにPBR-ROE戦略を採用しています。ROEを引き上げることを起点として、ROEの上昇を受けて後を追うようにPBRは上昇します。ROEの改善ができそうな企業は、それに伴って評価が上がり、PBRも上昇します。こうした企業を狙った投資を行っています。

ROE向上には、分子の利益を増やす方法と、自社株買いなどの分母となる自己資本を圧縮する方法があります。

ROEが高くなると、海外投資家から注目を集めやすくなります。投資家から見れば、資本効率のいい企業として評価され、お金が入りやすくなります。

PBRが低水準であり、ROEに伸びしろがある、改善の余地がある大企業を見つけて対話を行うことで、バリューアップを目指すファンドとなっています。長期で安定したパフォーマンスが出せるようにバリューを上げるわけですから、非常に面白い戦略だと感じました。

銘柄戦略

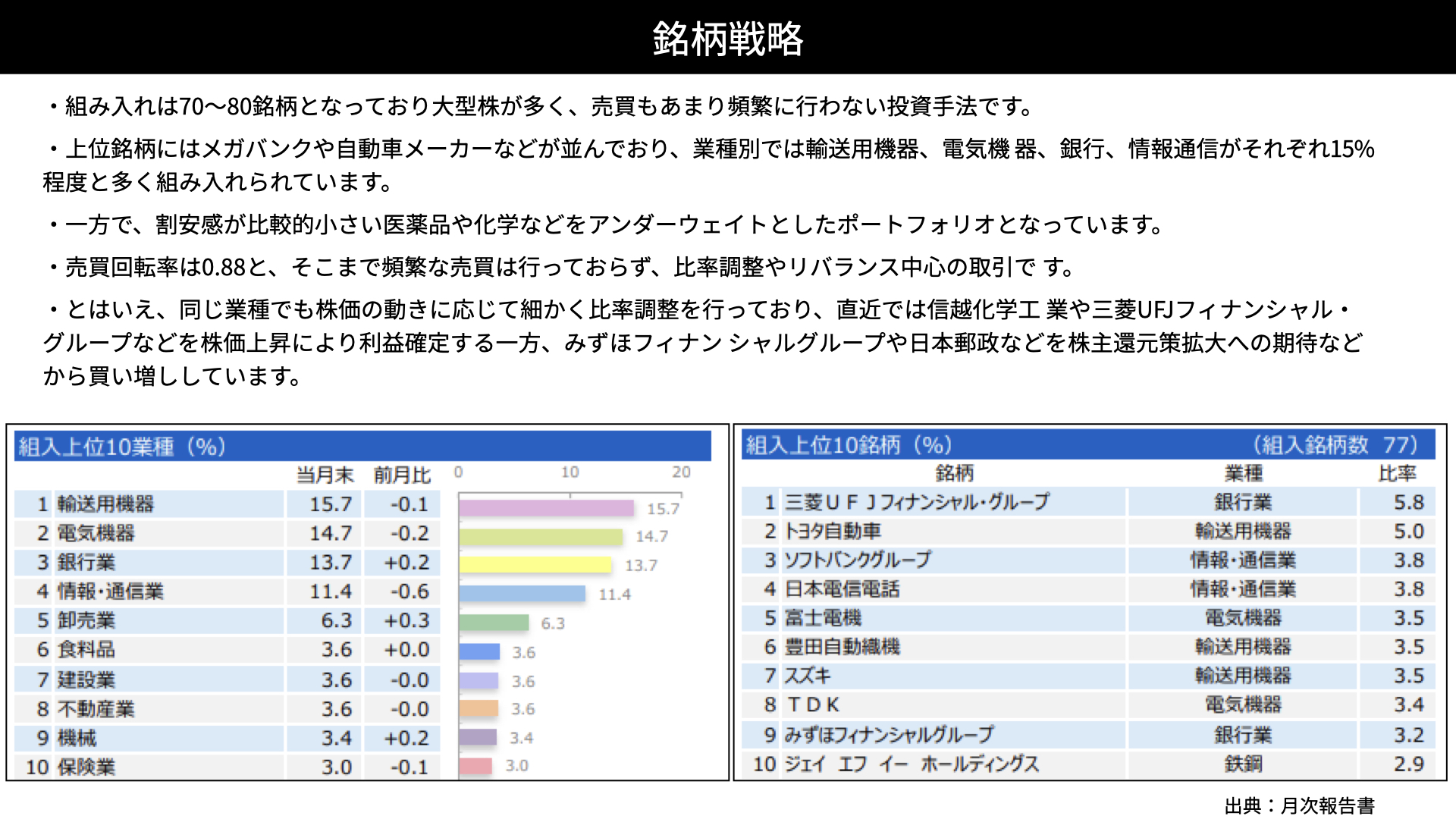

組み入れ銘柄は70~80とやや多い印象がありますが、それだけ大型株に分散していると言えます。売買頻度はあまり頻繁ではありません。

上位の銘柄にはメガバンク、自動車メーカーなどが並んでおり、かなりオーソドックスな配分です。業種としては輸送用機器、電気機器、銀行、情報通信がそれぞれ15%と多く組み入れられています。

一方で、割安感が比較的小さい、多少割高な医薬品、化学などをアンダーウェイトにしているため、割高な銘柄は敬遠されていることがポートフォリオから確認できます。

売買の回転率は0.88と、そこまで頻繁な売買は行っていません。比率調整やリバランス中心の取引となっています。比率調整やリバランス中心ですが、同じ業種でも株価に応じて細かく比率を変えています。例えば、直近では信越化学や三菱UFJの株価が上昇したため利益確定している一方で、同じセクターに属するみずほや日本郵政など、株主還元策の拡大が期待できる銘柄については買い増ししています。投資戦略がしっかりと実行されていることが確認できます。

ファンド・パフォーマンス

パフォーマンス

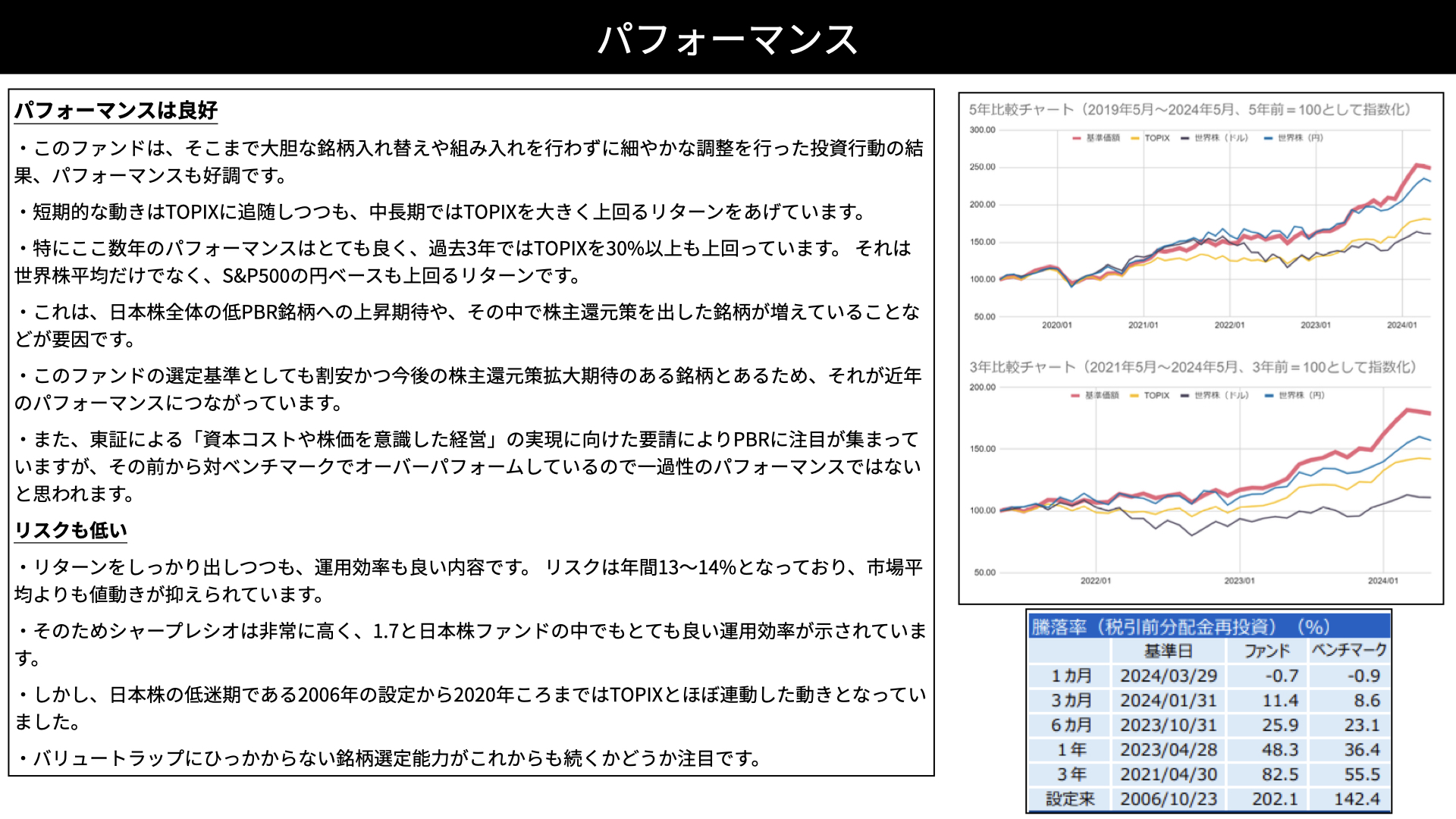

パフォーマンスは非常に良好です。そこまで大胆な銘柄組み入れは行っていませんが、細かにリバランスなどを行い、それによりパフォーマンスが非常に良好です。

短期的にはTOPIXを追随するような形ですが、中長期ではTOPIXを大きく上回るリターンを上げています。特にこの数年はパフォーマンスが良くなっています。過去3年ではTOPIXを30%も上回っています。その間は、世界株平均だけではなく、S&P500の円ベースも上回るほどに好調なパフォーマンスとなっています。過去3年間では、日本株全体の低PBR銘柄に対する上昇期待が同時に起こったこと、日本の株式市場で株主還元策を積極的に打ち出す企業が増えてきたことが追い風となりました。

このファンドは、割安で今後も株主還元策の拡大が期待できる銘柄を選んでいるため、最近の動きがはまったと言えるでしょう。短期的なパフォーマンスで終わると思われるかもしれませんが、そうではないと思われます。2023年4月に東証から『資本コストや株価を意識した経営実現に向けた要請』がありました。PBRが低い企業は、1を超えるような企業努力をするように求められたのです。PBRが低い企業の株価が上昇するとの期待は、確かにここ1年間影響を与えました。ただ、このファンドは過去3年でもベンチマークをオーバーパフォームしていますから、一過性のパフォーマンスではないと思われます。PBR-ROE戦略が功を奏していると言えるでしょう。

リスクを見ても、リターンをしっかり出しつつも資金効率は非常に良いです。リスクコントロールがうまくできているのです。リスクは年13~14%と市場平均よりも低めに抑えられています。シャープレシオは1.7と、日本株ファンドの中でも良い運用効率となっています。

ただ、日本株の低迷期であった2006年~2020年頃は、ほぼTOPIXと同じような動きをしていました。この期間中はPBRが安いままに放置されており、株主還元策もそこまで積極的ではありませんでした。今後PBRの改善や株主還元策が元の状態に戻るとは考えづらいですが、2006年~2020年までそういった時期があったことは頭の片隅に置いていただければと思います。

今後ファンドに期待すべきことは、バリュートラップにひっかからないことです。バリュートラップとは、割安だと思い低PBR銘柄を買っても一向に上昇しない状態を指します。そのような銘柄を選ばなければ、パフォーマンスは高いまま維持できるでしょう。

TOPIXの配当付きベンチマークに対しても、設定来で60%近く上回っています。パフォーマンスがしっかりしていることが分かりました。

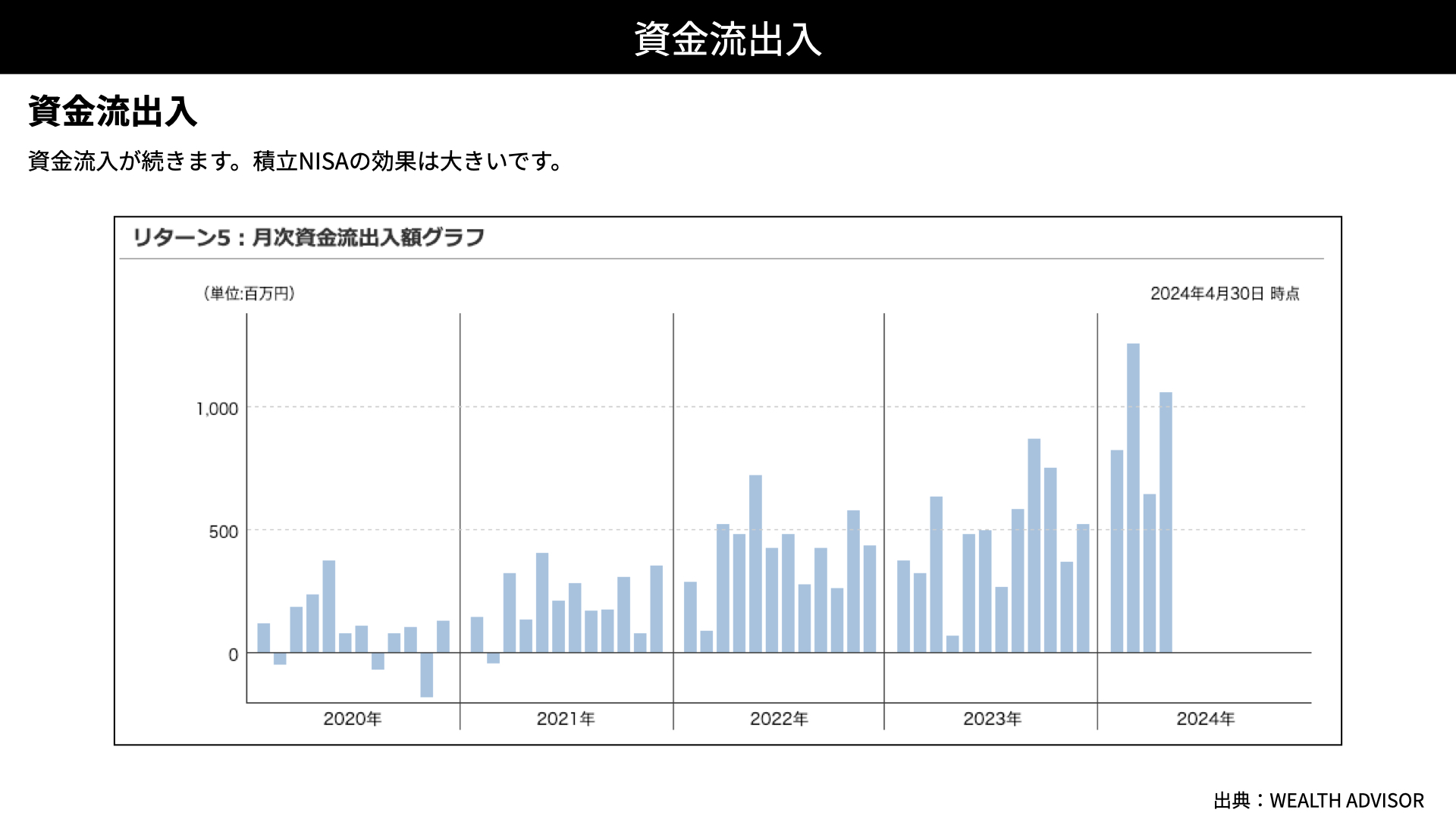

資金流出入

資金流入が非常に増えており、積立NISAの効果も大きくなっています。

評価

評価は4.5です。独自モデルのPBR-ROE戦略で抽出された銘柄が今後も好調に推移する相場環境にあると考えられ、パフォーマンスは一過性ではないと思われます。投資家の期待も高く、評価は4.5としました。

本日は、PBR-ROE戦略という独自戦略を採用し、アメリカ1強ではなく、日本にも良い株があると謳った日本株ファンドを分析しました。東証のPBR改善が1年前から行われたという追い風もありましたが、それ以前から非常に安定した成績を残しているファンドです。銘柄選定能力、細かいリバランス、企業との対話を通じたバリューアップを行う能力が揃っていれば、今後も安定的な成果を残していくでしょう。ぜひ、他の日本のアクティブファンドと比較しながら、分析いただければと思います。

関連記事

2024.09.01

【第3回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜知識&分析編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.18

【第2回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜信託報酬は安い方がいいという神話は誤解〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.11

【第1回】富裕層であれば絶対に知っておくべき投資信託の見極め方〜アクティブファンド編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF