本日分析する投資信託はフィデリティ日本成長株ファンド、日本の成長株に投資を行うアクティブファンドを分析していきます。

このファンドは、多くの日本の成長株に分散投資を行っており、多くの銘柄に分散投資をしています。このように投資スタンスで高リターンが期待できるか分析したいと思います。

多くの銘柄に分散しているということは、それだけリスクを抑えることができます。それでリターンが伴えば、非常に良いファンドになりますので、その点に注目し分析します。ぜひ最後までご覧ください。

お願い

最初にお願いです。この記事はあくまでも情報提供を目的として作成されています。投資の勧誘や売買の推進を目的としたものではありません。また、この投資信託はランダムに抽出しています。運用会社や販売会社と当社の間に業務提携等は一切ございません。中立の立場で分析をお伝えします。

投資信託概要

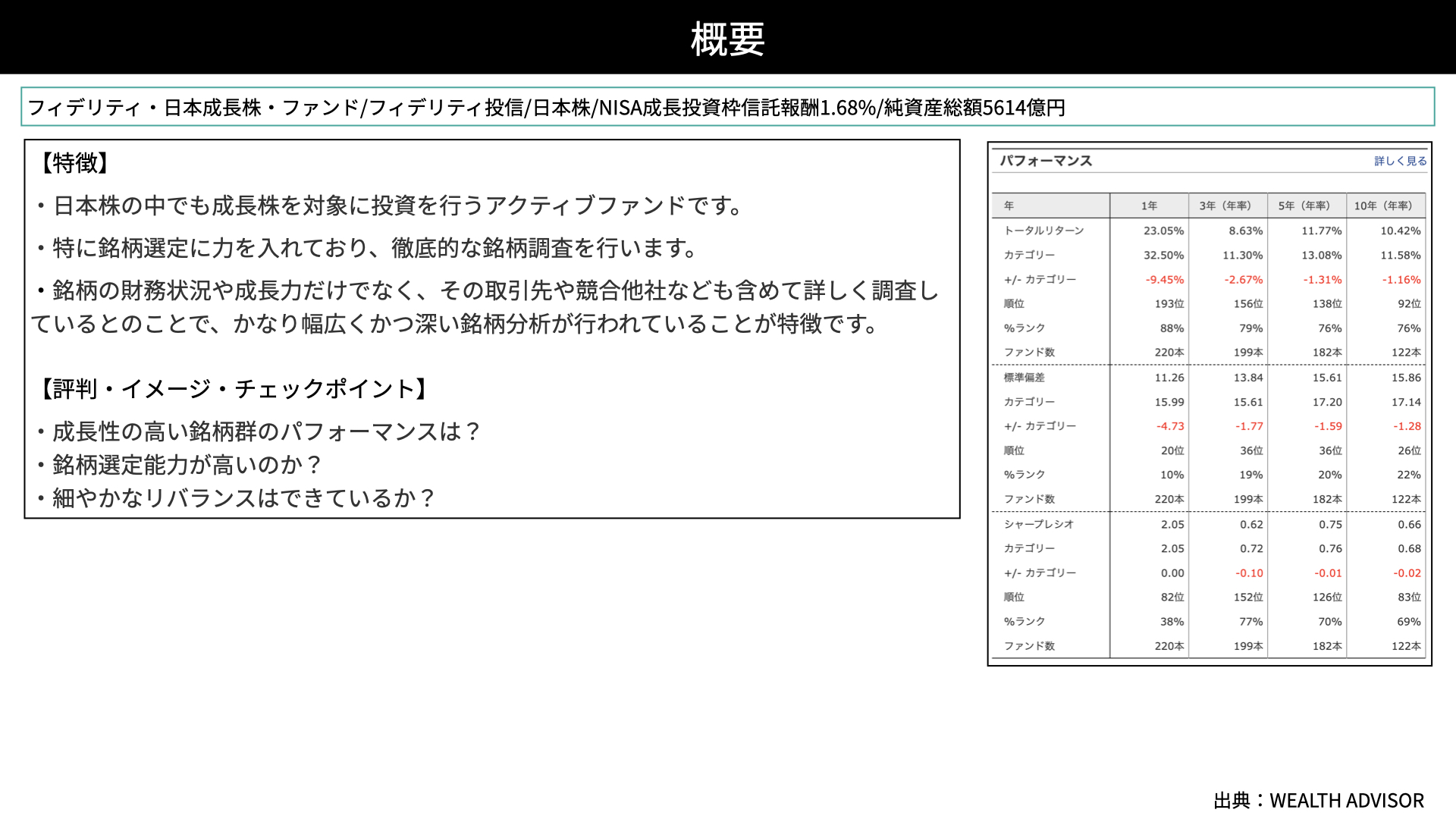

概要

フィデリティ・日本成長株・ファンドは、フィデリティ投信が運用する日本株のファンドで、NISA成長枠での投資が可能です。信託報酬が1.68%で、純資産総額が5614億円ですと、大きなファンドです。

特徴としては、日本株の中でも成長株を対象に投資を行うアクティブファンドです。特に銘柄選定に力を入れていることが、このファンドの特徴です。どのファンドも当然ながら銘柄選定には力を入れていますが、このファンドは特に注力していると記載されていますので、実際の銘柄選定能力を見ていきたいと思います。

また、銘柄の財務状況や成長力だけでなく、その取引先や競合他社を詳しく調査しています。フィデリティの運用スタイルには、このような包括的な分析が多く、企業だけでなく取引先まで含めてトータルで分析を行うことが特徴です。

チャックポイントです。成長性の高い銘柄群のパフォーマンスがどうなのか。本当に銘柄選定能力が高いのか。パフォーマンスを向上させるためのリバランスの調整ができているかどうかを確認します。

簡易パフォーマンスです。同じカテゴリーに対して10年、5年、3年、1年でもすべてがマイナスですから、やや落ち着いたパフォーマンスとなっています。

リスクに関しては同じカテゴリーを下回っています。分散投資によってリスクを抑えつつも、リターンが大きくは伸びていませんので、安定しているかどうかが勝負となるでしょう。

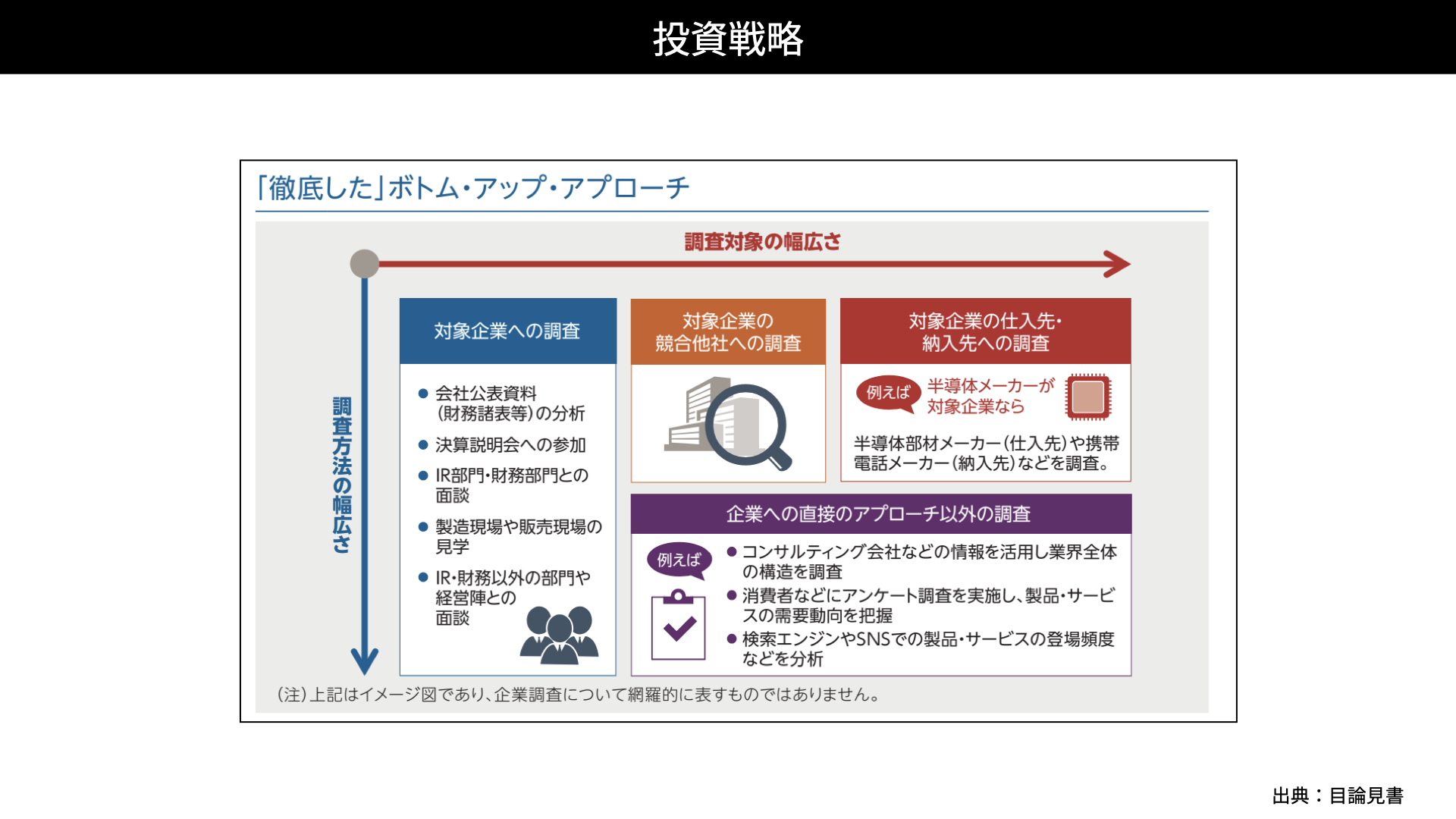

投資戦略

調査方法の幅広さと調査対象の広さが特徴です。公開されている財務諸表や決算説明会への参加、IRや財務部長との面談、工場見学、経営陣との面談など、幅広い調査方法を用いて、企業のファンダメンタルズや定性分析を行っています。

一方で、対象の幅広さとは、投資対象企業だけでなく、競合他社に対する強みも分析対象としています。さらに、対象企業の仕入れ先や納入先が成長しているかどうかも分析に含まれます。これは需給関係に影響を与えるためです。

企業に直接アプローチするだけでなく、消費者へのアンケート調査や検索、コンサルティング会社への分析依頼など、多様な方法で情報を幅広く集めています。

銘柄戦略

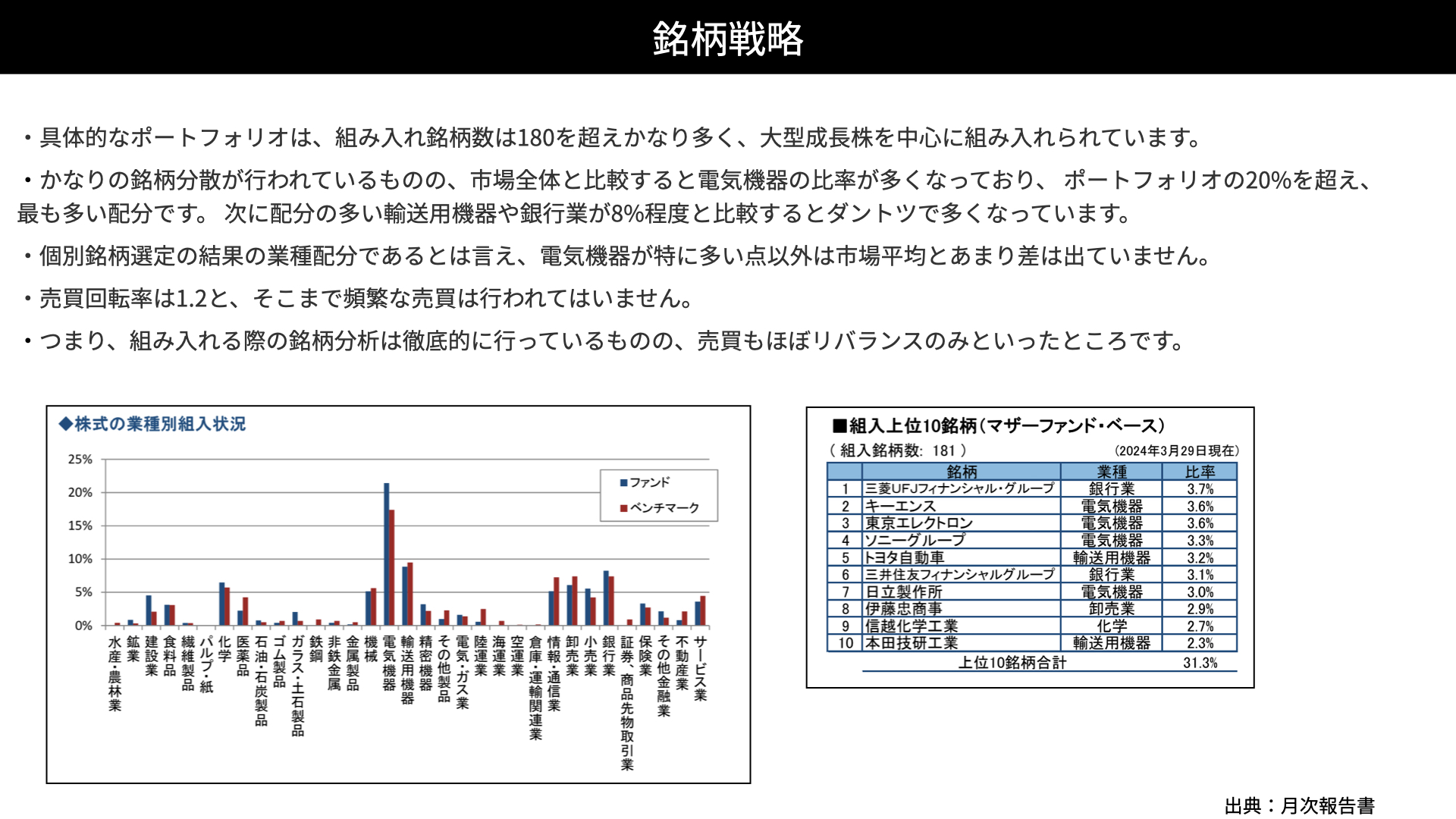

ポートフォリオには180を超える銘柄が組み入れられており、成長株ファンドとしてはかなりの分散投資を行っています。大型成長株を中心に組み入れるスタイルのようなので、その中から180銘柄を厳選するのはそう容易ではないかもしれません。

多くの銘柄に分散投資を行っているものの、市場全体と比較すると電気機器の比率が20%と高くなっています。銘柄を広く分散させつつも、電気機器に対してベンチマークを上回るアロケーションを取る、成長性を見込んだ投資戦略です。輸送用機器や銀行業などの8%と比較すると、電気機器が非常に多くなっていることがわかります。

個別銘柄の選定の結果、個別銘柄を選んだ結果の業種配分とはいえ、電気機器が特に多い点以外は市場平均とはあまり差が出ていません。電気機器のパフォーマンスが伸びるかどうか、このファンドの生命線になっています。

また、売買の回転率が1.2です。それほど頻繁に売買を繰り返しているわけでもありません。組み入れる際の銘柄分析は徹底的に行い、その結果として電気機器の比率などを大きくしているものの、その後はリバランス程度になっています。大きく上がったから売る、下がったから買い増すといった動きはあまり見られないファンドです。

銘柄選定も、ブルーチップと呼ばれる大型銘柄の成長株を選んでいることがわかります。

ファンド・パフォーマンス

パフォーマンス

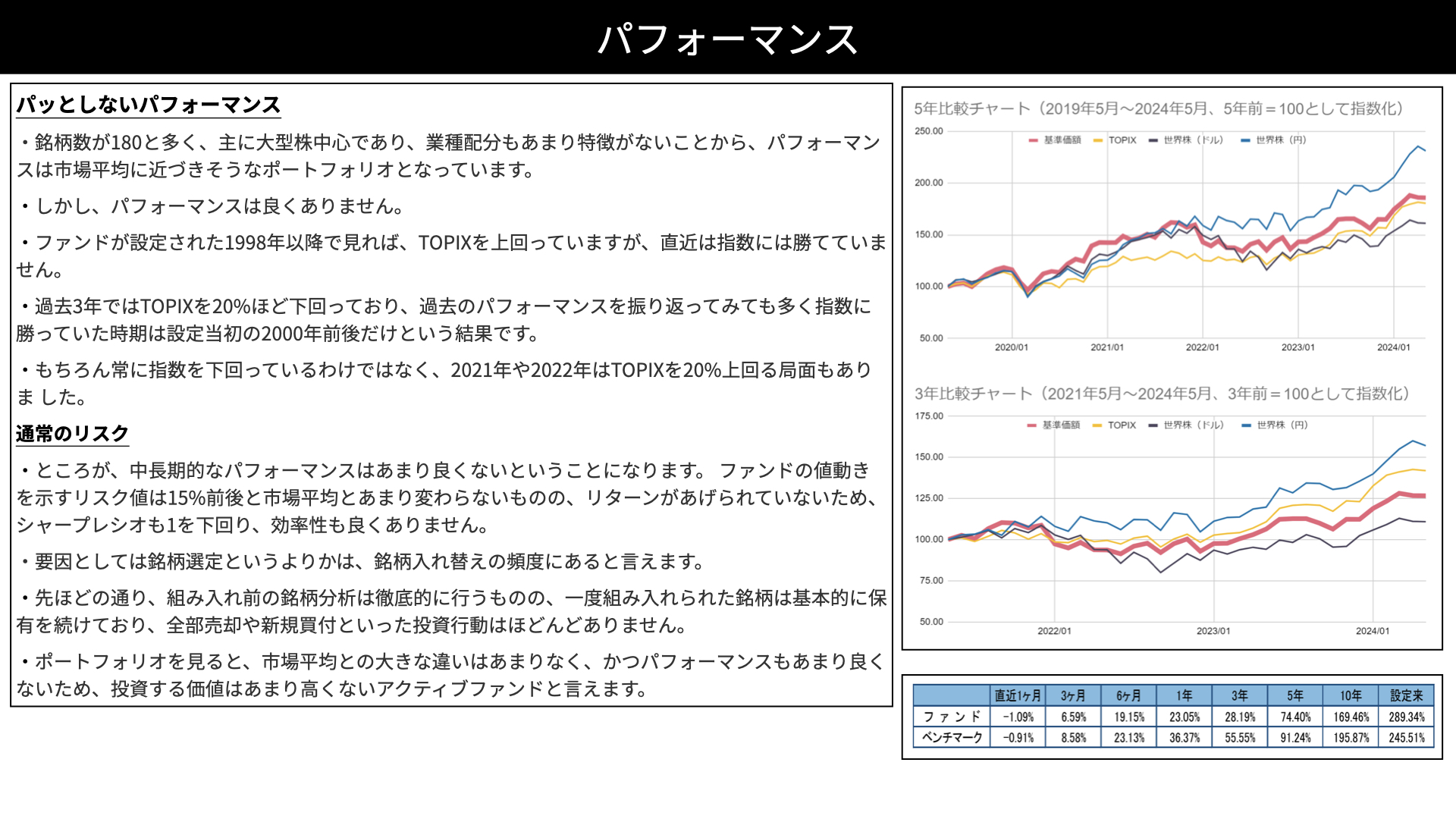

パフォーマンスですが、あまりパッとしません。銘柄数が180と多く、主に大型株中心であり、業種配分も1つのセクター以外はほとんど市場並みですから、特徴があまりなく、市場平均になりやすいポートフォリオです。

実際のパフォーマンスは、あまり良くありません。ファンドが設定された1998年以降ではTOPIXを上回っていました。設定来では289%の上昇、ベンチマークであるTOPIXの配当込みは245%ですので、40%近く上回っています。しかし、直近のパフォーマンスは指数に劣っており、あまり目立った成果を上げられていません。

過去3年ではTOPIXを20%下回っており、過去のパフォーマンスを振り返っても、多くの期間で市場に勝てていません。設定当初の2000年前後だけがパフォーマンスが強かったという結果になっています。

もちろん、常に数値を下回っているわけではありません。2021年や2022年にはTOPIXを上回る局面がありました。しかし、それを含めても、最近の10年間のパフォーマンスは優れていません。これは、銘柄選定を行った後の細かい入れ替えがないことが影響しているのではないでしょうか。

次にリスクです。リスクが非常に低ければ話が変わってきますが、リスクも15%前後で市場平均とあまり変わりません。リターンが上がっておらず、シャープレシオも1を下回る結果となり、効率の良い投資とは言えない状況です。

要因としては、銘柄選定がいい悪いというよりも、組み入れの頻度が適切でないことが挙げられます。組み入れ時の銘柄分析は徹底的に行っていますが、一度組み入れた銘柄を基本的に保有し続け、大きな入れ替えを行っていません。

ポートフォリオを見ると市場平均との大きな差がなく、パフォーマンスが良くないことから、あまり特徴のないファンドと言えます。設定来のプラスが唯一目を引くところですが、ここ最近のパフォーマンスは優れていません。

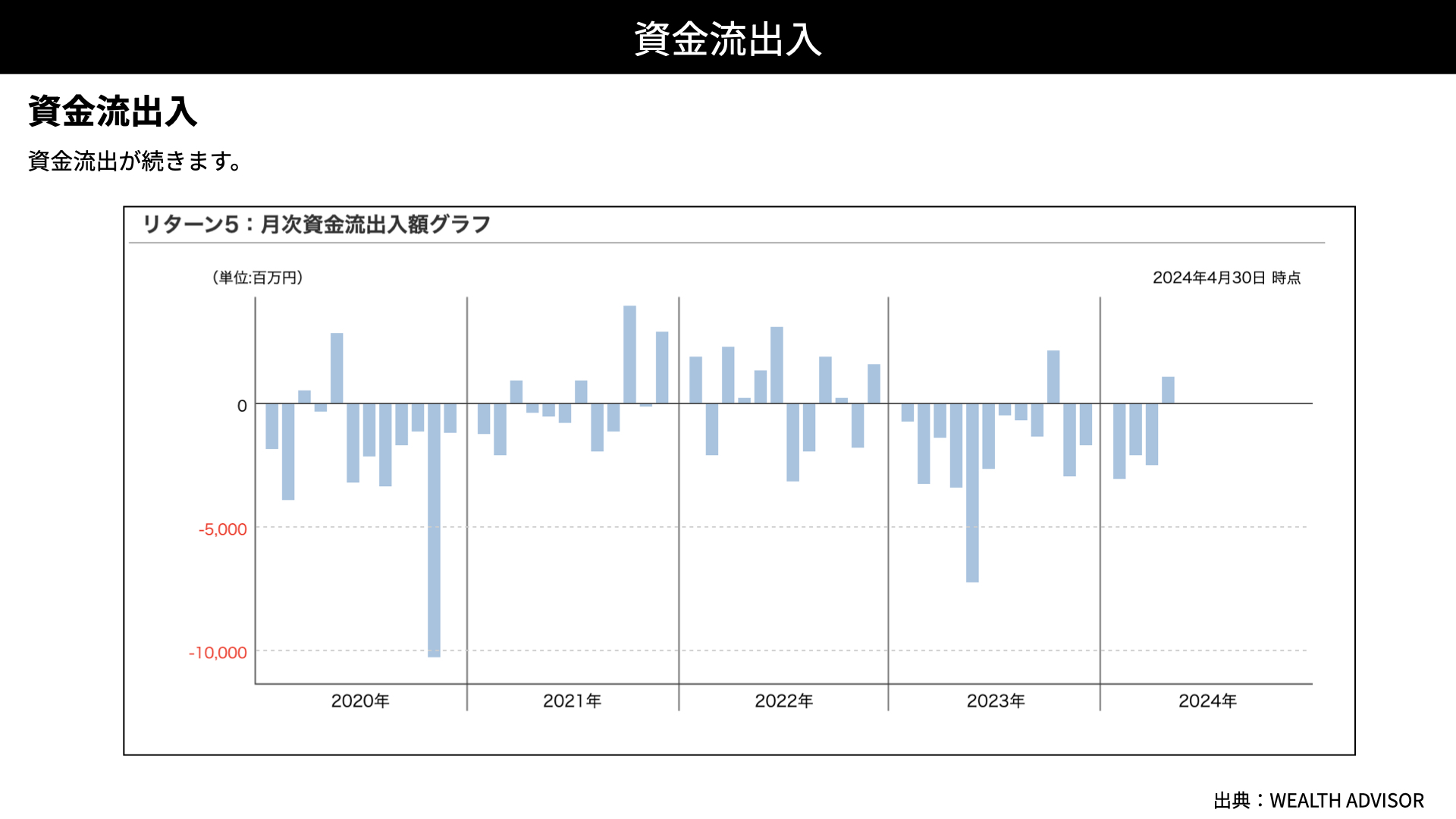

資金流出入

2023年以降の流出が目立っているのは、パフォーマンスが影響していると思われます。

評価

評価は2です。成長株への投資であれば、もう少しリターンが期待されます。リターンがしっかりとあれば、現在のリスク15%程度なので効率性の高いファンドと言えるのですが、銘柄選定後のリバランスがあまり行われていないため、パフォーマンスを向上させることが難しくなり、効率性が低下している印象を受けました。

本日は、フィデリティが運用する日本の成長株に投資するファンドを分析しました。日本の成長株ファンドは、世界から注目されている株式市場であり、多くの方が投資を希望しています。

フィデリティの独特な投資手法、投資対象企業に詳細な調査を行う点において、銘柄選定能力が高いことは間違いありません。しかし、一方で180銘柄に分散投資を行い、購入後はバイアンドホールドの姿勢を取り、リバランスや調整があまり行われていないことから、インデックスに対して優れたパフォーマンスを出来ていません。

色々な日本の成長株ファンドと比較しながら、分析を進めていきましょう。

関連記事

2024.09.01

【第3回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜知識&分析編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.18

【第2回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜信託報酬は安い方がいいという神話は誤解〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.11

【第1回】富裕層であれば絶対に知っておくべき投資信託の見極め方〜アクティブファンド編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF