本日分析する投資信託は、スパークス・M&S・ジャパン・ファンド(愛称:華咲く中小型)、中小型株に投資する日本株のファンドです。

大手の評価サイトでは低評価を受けているファンドですが、実際に分析を行うと長期的に優れたパフォーマンスを残しています。ぜひ最後までご覧ください。

お願い

最初にお願いです。本記事は情報提供を目的として作成されており、投資の勧誘や売買の推奨を目的としたものではありません。また、投資信託に関しましてはランダムに抽出を行っています。運用会社や販売会社と当社の間に業務提携は一切ございません。中立な立場で分析をお伝えします。

投資信託概要

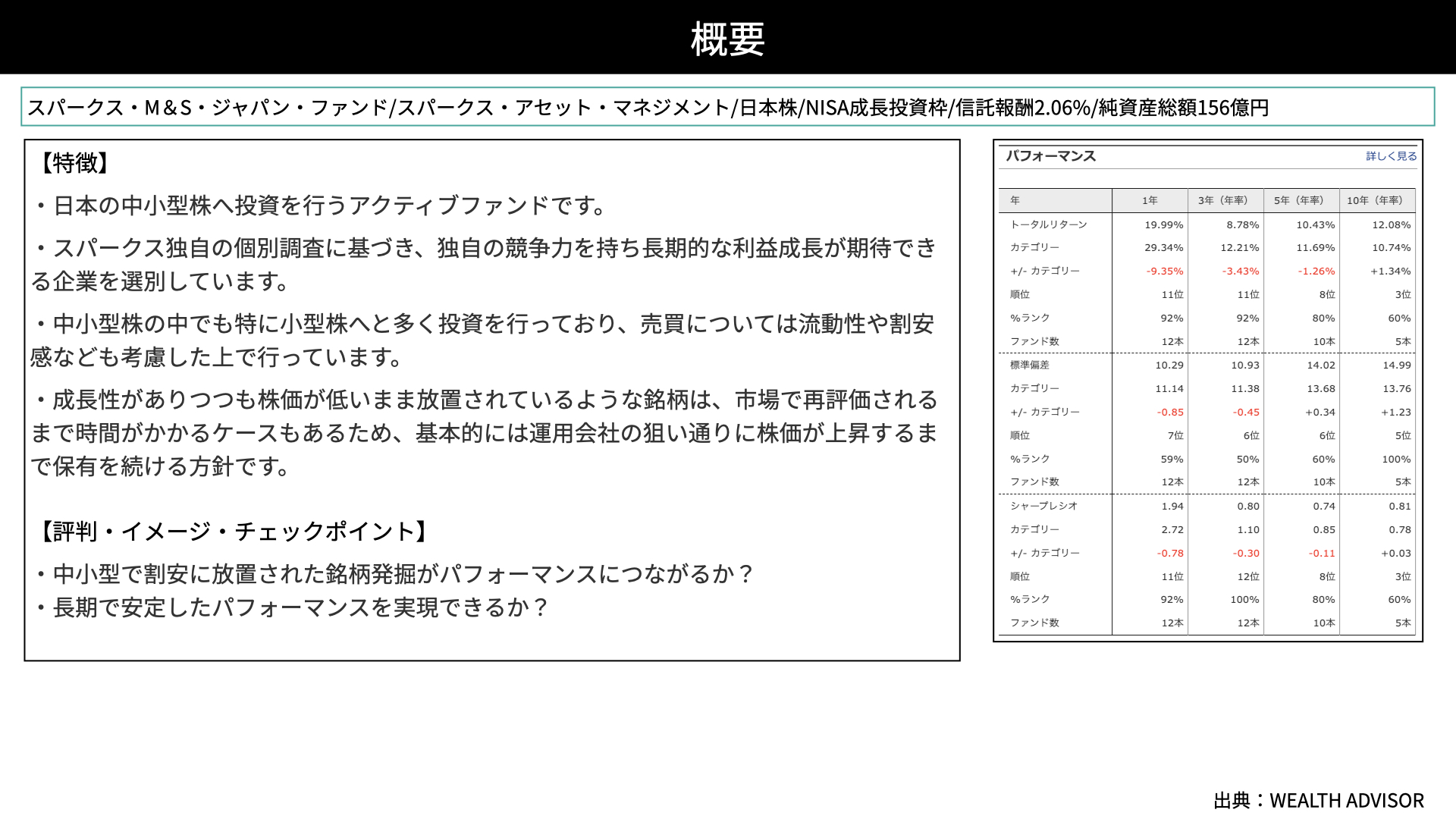

概要

スパークス・M&S・ジャパン・ファンドは、スパークス・アセット・マネジメントが運用し、中小型の日本株に投資するアクティブファンドです。NISA成長投資枠での投資が可能です。信託報酬は2.06%、純資産総額は156億円です。

特徴は、スパークス独自の個別調査に基づき、独自の競争力を持ち長期的な利益成長が期待できる企業を選別している選別方法です。スパークスによる丁寧な企業分析の成果が、どのようになっているのでしょうか。

中小型株の中でも、特に小型株に多く投資していることが特徴です。売買に関しては、流動性や割安性なども考慮した上で行っています。小型株のため、流動性がしっかりと担保されているか、割安であるか分析の基準にしています。

成長性がありつつも株価が低いままで放置されている銘柄は、市場で再評価されるまで時間がかかるケースがあるため、基本的には運用会社の狙い通りに株価が上昇するまで、バイ・アンド・ホールドで保有し続ける方針です。割安放置株を買って、しっかりと保有し続ける方針です。

本日のチェックポイントです。中小型で割安に放置された銘柄発掘の方法がパフォーマンスにしっかりと結びついているかどうか。また、ファンドとして長期で安定したパフォーマンスに結びついているかどうかも見ていきたいと思います。

過去のパフォーマンスです。同じカテゴリーに対して10年ではオーバーパフォームしていますが、5年、3年、1年では少し負けています。特にここ1年間では9%近くアンダーパフォームしていますので、こういった背景をまず見ていく必要があるかと思います。

リスクに関してはほぼカテゴリーと同じですので、リスクは市場平均と同じように取りながらリターンを追求しているファンドだとわかります。

投資戦略

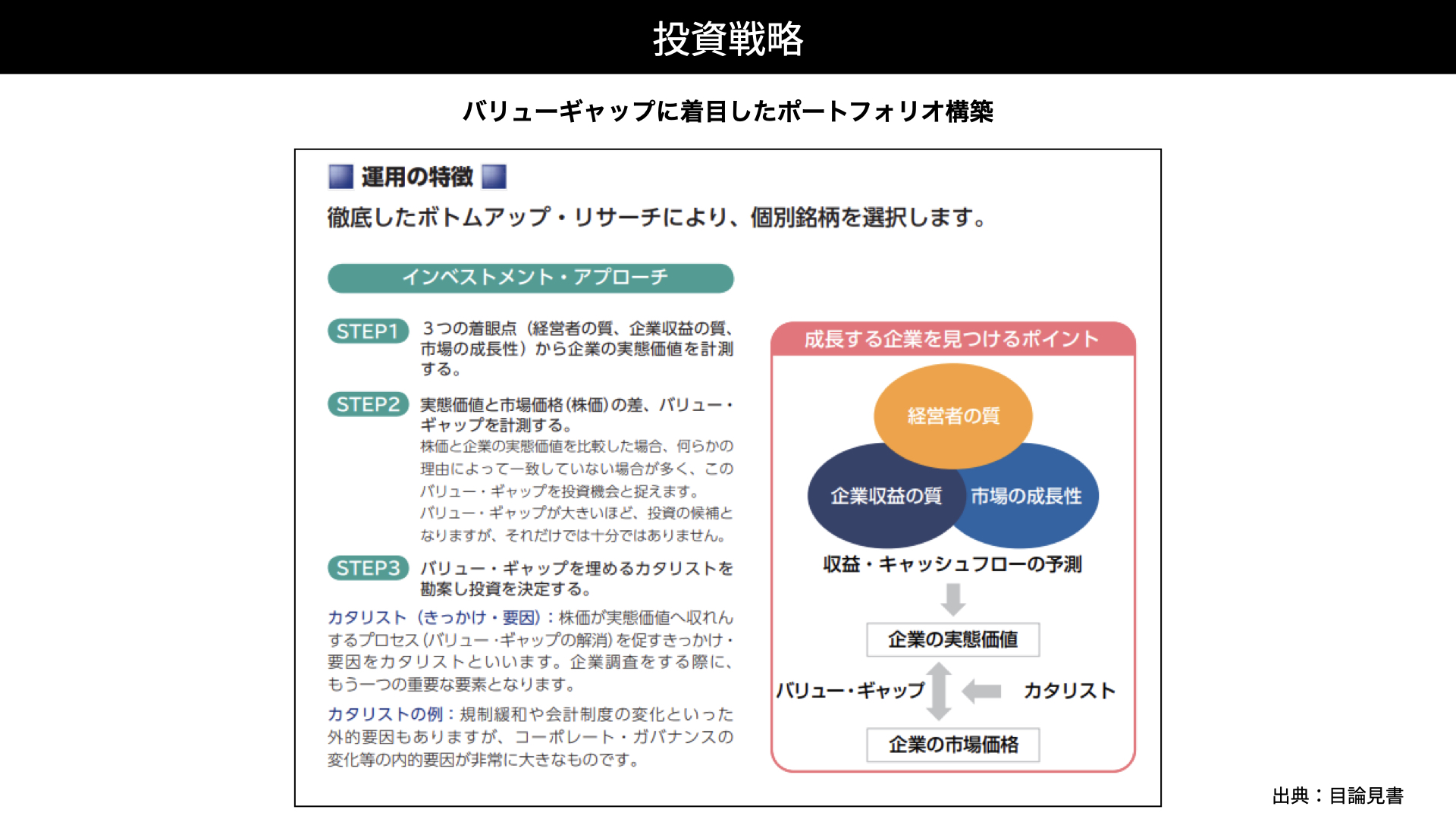

一言で言うとバリューギャップに着目したポートフォリオ構築を行っています。今回のファンドは、経営者の質や企業収益の質、市場の成長性やセクターの成長性から、収益とキャッシュフロー予測を行います。

企業の実態価値を評価し、マーケットのプライシング、バリューがあるかどうかを見極めています。かつ、カタリスト(きっかけ)を勘案しています。カタリストのないバリューギャップは、バリュートラップに陥る可能性があります。バリュートラップにかからないよう、カタリストのあるものを選んでいる投資戦略です。その上で、株価が上昇上するまで長期で保有するのが、このファンドのスタンスです。

銘柄戦略

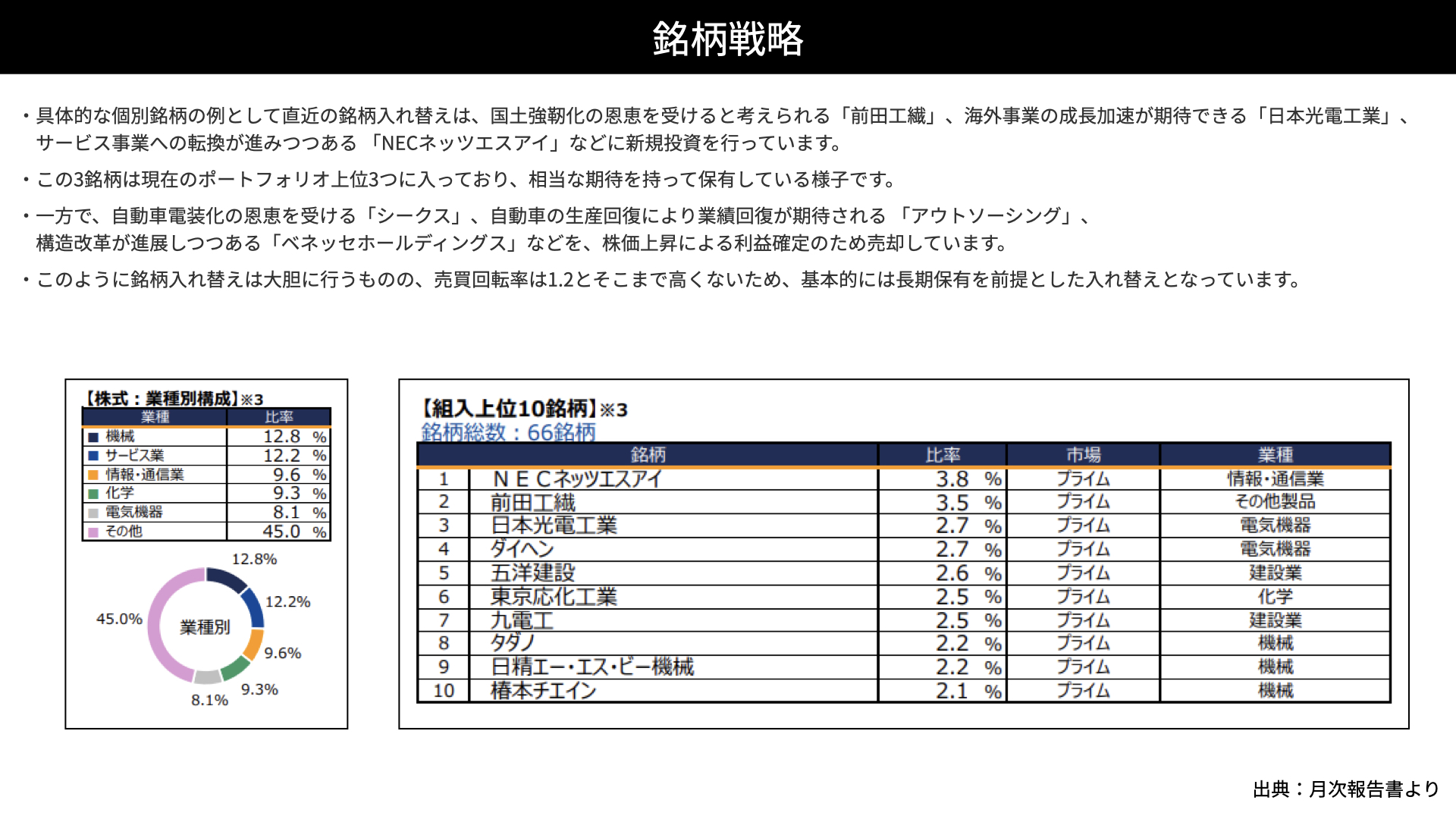

具体的な個別銘柄の例です。直近の銘柄入れ替えは、国土強靱化の恩恵を受けると言われている前田工繊、海外事業の成長が期待できる日本光電工業、サービス事業への転換が進むNECネッツエスアイに新規投資を行っています。皆さんにとっては、あまりなじみが薄い企業に投資を行っていることがわかりました。このような玄人好みの銘柄をチョイスしています。これら3銘柄は現在のポートフォリオの上位3つに入っており、ファンドとして非常に期待しているようです。

一方で、自動車電装化の恩恵を受けるシークス、自動車生産の回復による業績回復が期待されるアウトソーシング、構造改革が進みつつあるベネッセホールディングスなどを、株価上昇がしっかり上昇したため利益確定の目的で売却を行っています。しっかりと値上がりが狙える銘柄は長期でホールドしつつ、値上がったところはしっかり利益を確定していく方針が改めて確認できました。

このように銘柄の入れ替えは大胆に行うものの、売買の回転率は1.2と、そこまで高くありません。長期で保有しながらも、入れ替えるときには大胆に行なっているようです。

ファンド・パフォーマンス

パフォーマンス

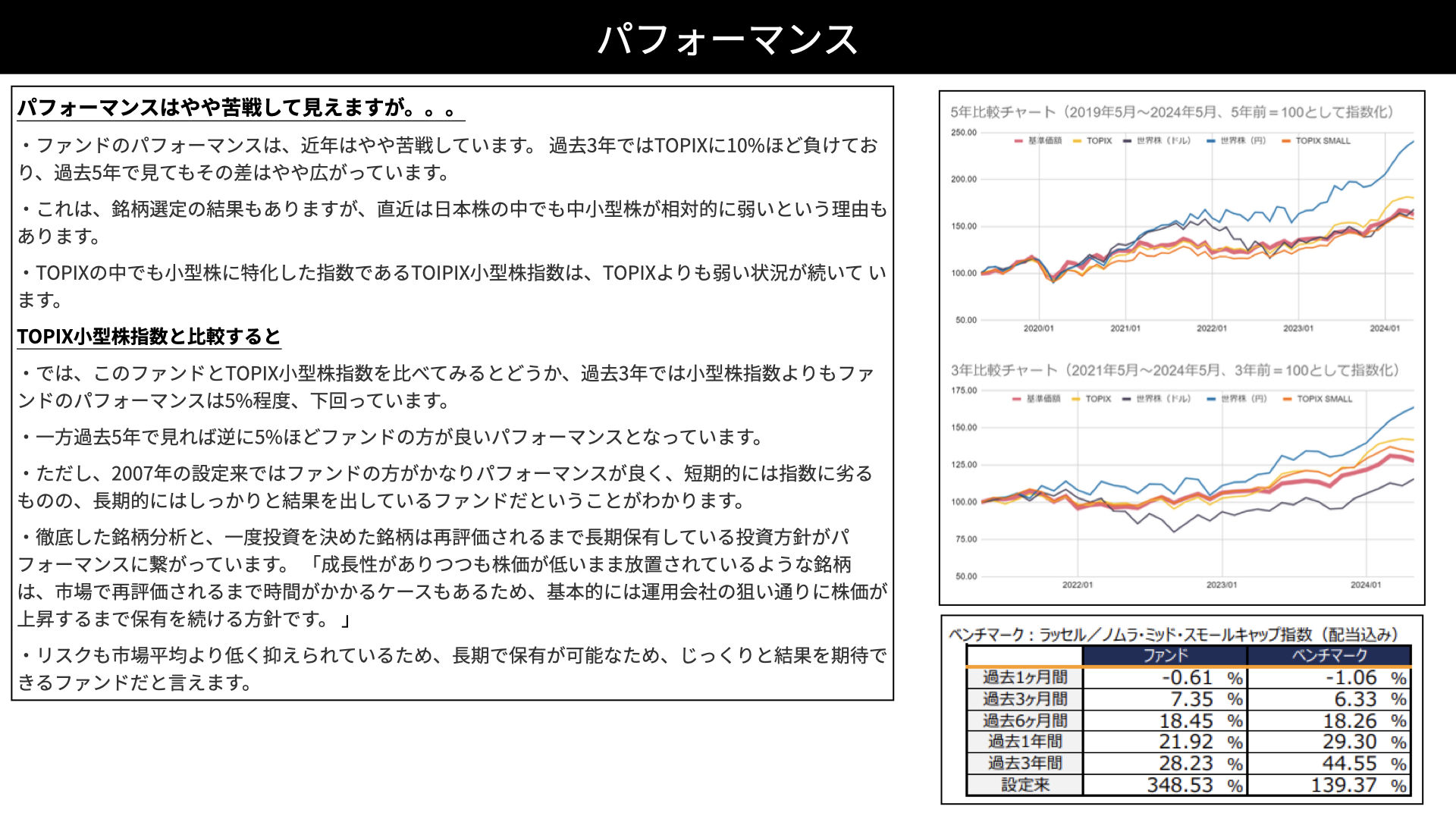

ファンドのパフォーマンスは、近年やや苦戦しています。世界株に対して過去5年間では基準価格を下回っており、過去3年間でも同様に下回っています。過去3年ではTOPIXに対して10%ほど負けており、過去5年間でもその差がやや広がってアンダーパフォームしています。

この背景には銘柄選定の結果もありますが、直近では日本株の中でも中小型株が相対的に弱いという理由があります。TOPIXに対して小型株の負けが続いており、事実、TOPIXの中でも小型株に特化した指標であるTOPIX小型指数は、TOPIXよりも弱い状況が続いています。そのため、このファンドもやや苦戦が続いています。

ただ、このファンドは中小型株に特化しています。そのため、比較はTOPIXの小型株指数と行うのが適しています。比較すると過去3年間ではTPOIX小型株指数よりもファンドのパフォーマンスは5%程度下回っていますが、過去5年間ではファンドのパフォーマンスが5%ほど上回っています。3年間、5年間でみるとオーバーパフォームが必ずしも定着していません。

しかし、2007年の設定以来の期間で見ると、ファンドのパフォーマンスは非常に優れています。短期的には指数に劣るものの、長期的にはしっかりとした結果を出せているファンドです。

ベンチマークとして配当込みのノムラ・ミッド・スモールキャップ指数と比較すると、設定来でベンチマークは139%の上昇ですが、このファンドは348%の上昇です。小型株のインデックスを長期では大きく上回っていることが確認できました。

徹底した銘柄分析と、一度投資を決めた銘柄は再評価されるまで長期保有するという投資方針がパフォーマンスに繋がっていることがわかります。成長性がありつつも株価が低いまま放置されている銘柄は、市場で再評価されるまで時間がかかることもあります。そのため、運用会社の狙い通りに株価が上昇するまで保有を続ける方針です。買った後はじっくり待つ、という戦略がパフォーマンスに寄与していると言えます。

また、リスクはマーケットの平均より低く抑えられており、長期保有しやすいファンドです。じっくりと運用することで、安定したリターンが期待できるファンドだと考えられます。

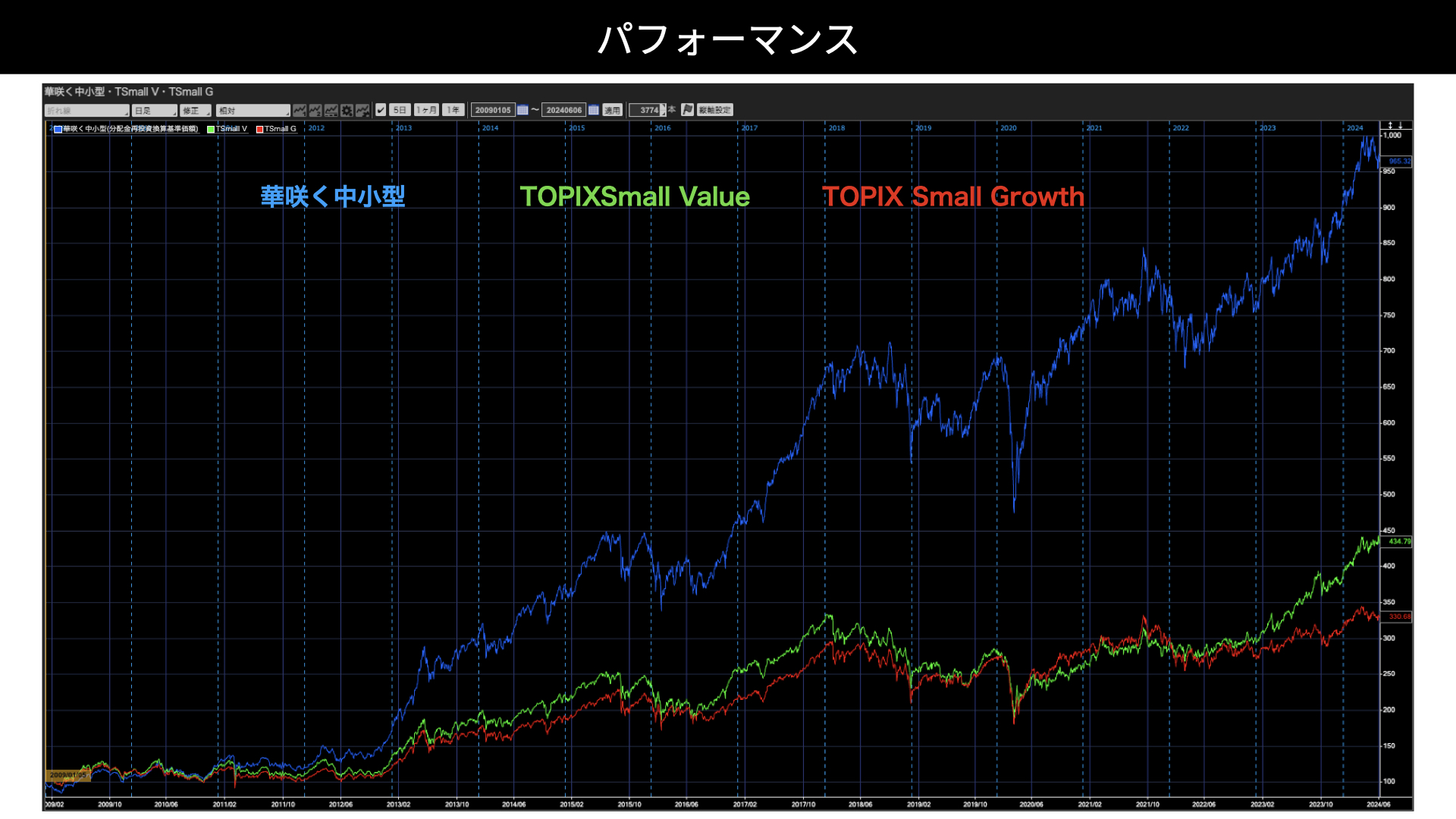

さて、ここで華咲く中小型、TOPIX Small Value、TOPIX Small Growthを比較すると、設定来でも大きくオーバーパフォームしています。

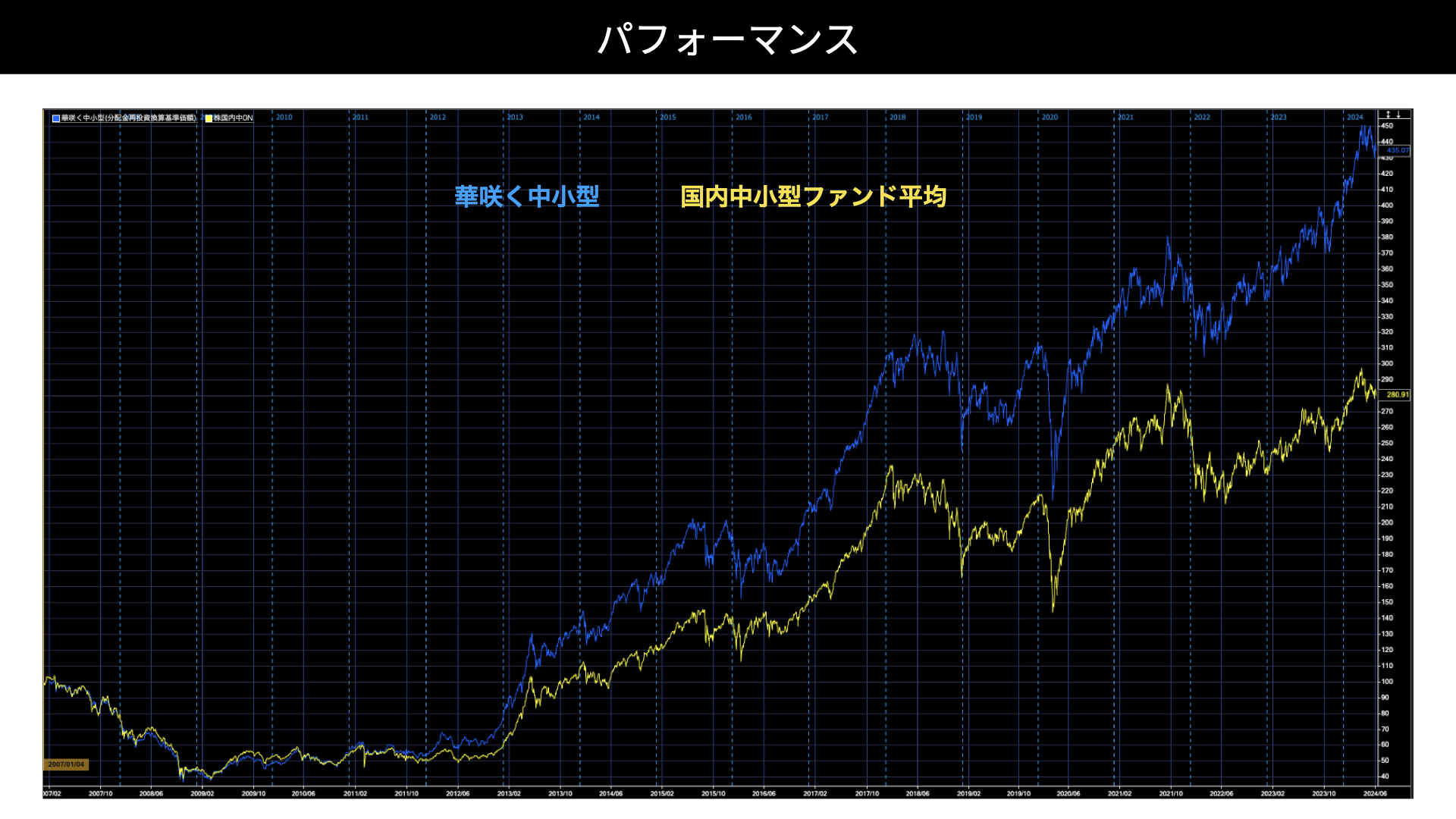

日本の中小型ファンドの平均も上回っています。

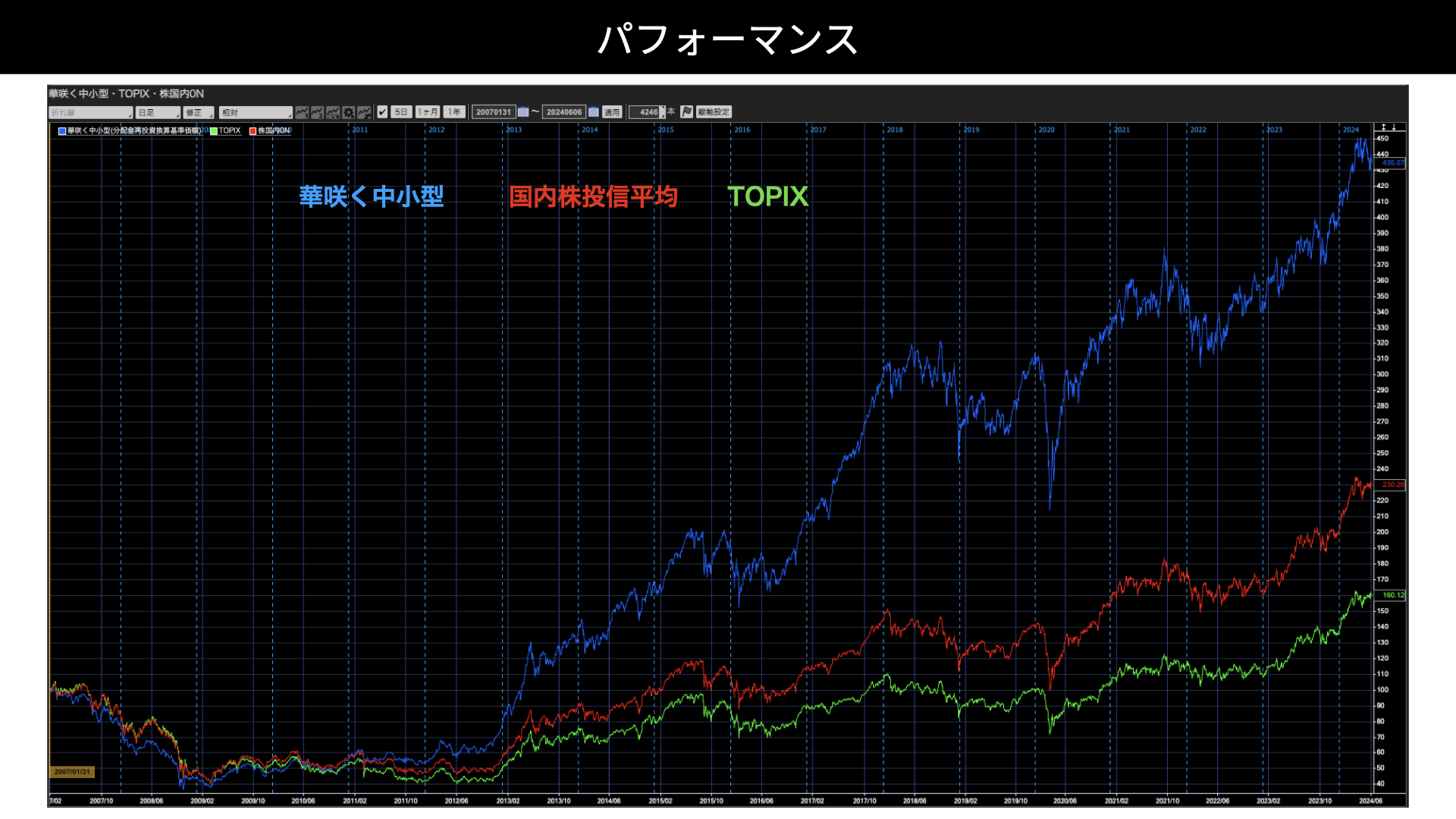

国内投信平均、TOPIXと比較しても、短期的にはTOPIXを下回りましたが、長期で見ると大きく上回っています。

ファンドは長い期間を分析をしなければ、その実力はなかなか測れません。大手の評価機関では短期間の成果だけで評価されがちですが、ぜひ冷静に長期の分析も加えてトータルで分析を行っていただきたいと思います。

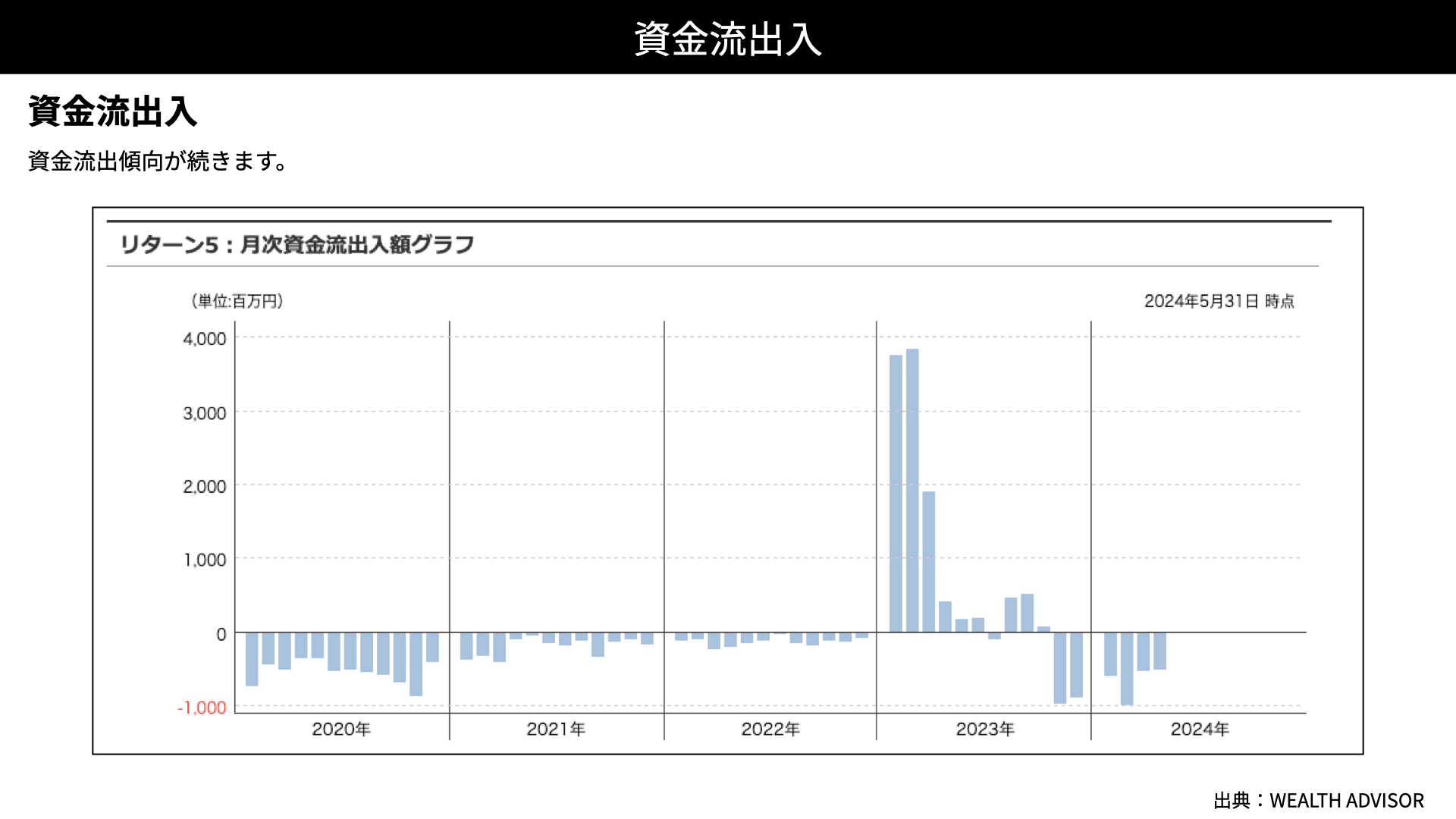

資金流出入

資金の流出が続いています。資金の流出と実際のパフォーマンスがややリンクしていない印象です。

評価

評価は4になります。大手評価サイトでは短期のパフォーマンスを見て評価が低くなっていますが、長期で見るとじっくりと銘柄を選んで保有することで、結果に結びついていることがわかりました。また、長期で保有する際に重要となるリスクが低さは、安心して運用できる要素の1つです。そのため、評価を4としました。

本日は、スパークスが運用する中小型株に特化した日本株ファンドを見てきました。割安に放置された銘柄を選び、上昇のきっかけがあるまでじっくりと保有する戦略が長期的には成果を上げています。また、上昇した銘柄を大胆に入れ替えるという戦略も有効であることがわかりました。

もちろん、短期的にはもっと良いパフォーマンスを残しているファンドもありますが、ファンドを評価する際には長期的な視点が重要です。今回の事例はその一例として紹介しました。

他のファンドを分析する際も、ぜひ長期比較を続けていただければ、ファンドの特徴が見えてくるのではないかと思います。

関連記事

2024.09.01

【第3回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜知識&分析編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.18

【第2回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜信託報酬は安い方がいいという神話は誤解〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.11

【第1回】富裕層であれば絶対に知っておくべき投資信託の見極め方〜アクティブファンド編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF