本日のテーマは『米国株式市場 個人は強気継続中 このままで良いのか?』です。

最近、株式市場が軟調な中、個人投資家には強気な傾向が見られます。そのスタンスがこのままでいいのか、それとも今回は状況が異なるからと警戒を高めるべきか、悩んでいる方も多いことでしょう。

そこで本日は、こちらのテーマを取り上げさせていただきました。

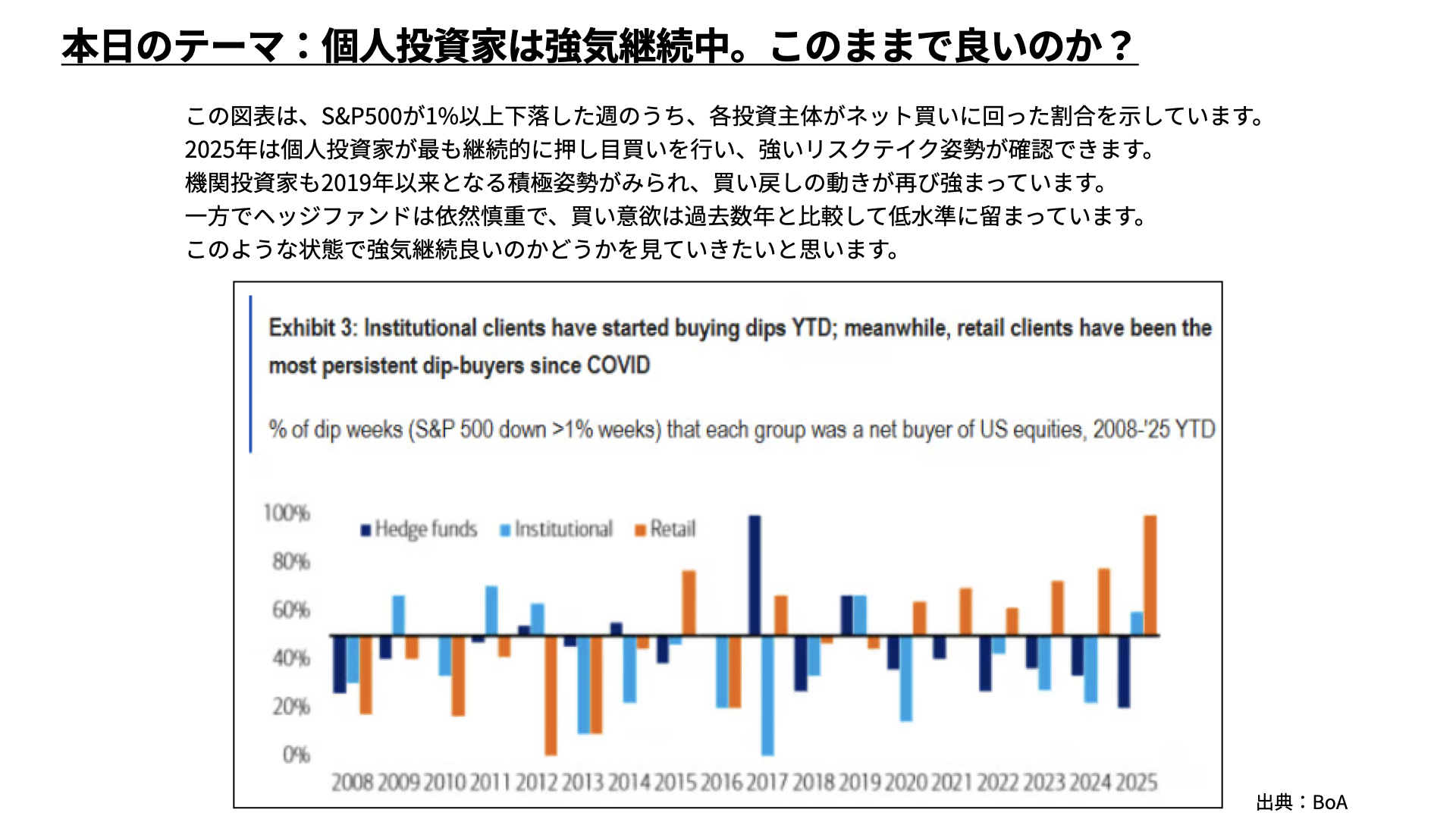

個人の投資家が強気なのかを客観的に見るため、バンク・オブ・アメリカの資料をご用意しました。こちらはS&P500が1週間で1%下落したとき、個人投資家、機関投資家、ヘッジファンドがネットで買いに向かうかを、過去5年分のデータで表したものです。

オレンジの個人投資家を見ると、2025年に入り、週間で1%落ちる局面ではほぼ100%買い越しに転じており、かなり強気だと分かります。コロナショック以降、押し目で買うと大きく上昇してきた成功体験もあることから、非常に強気が継続しています。

水色の機関投資家は、1%下がっても様子を見ることが多くなっていましたが、2025年は買い越しに転じています。機関投資家も少し強気に転じていると言えます。

一方で、濃い青で示したヘッジファンドは、2020年以降、割高を懸念してかネットで買い越すようなことはあまりありません。ショートポジションを作り、大儲けしたサイオンアセットのファンドマネージャー、マイケル・バーリーが高値警戒の警鐘を鳴らしていることもあり、ヘッジファンドは弱気に転じています。

個人とヘッジファンドのスタンスが大きく異なる中で、個人投資家が強気継続でいいのかを本日は見ていきたいと思います。ぜひ最後までご覧ください。

個人投資家が強気な理由

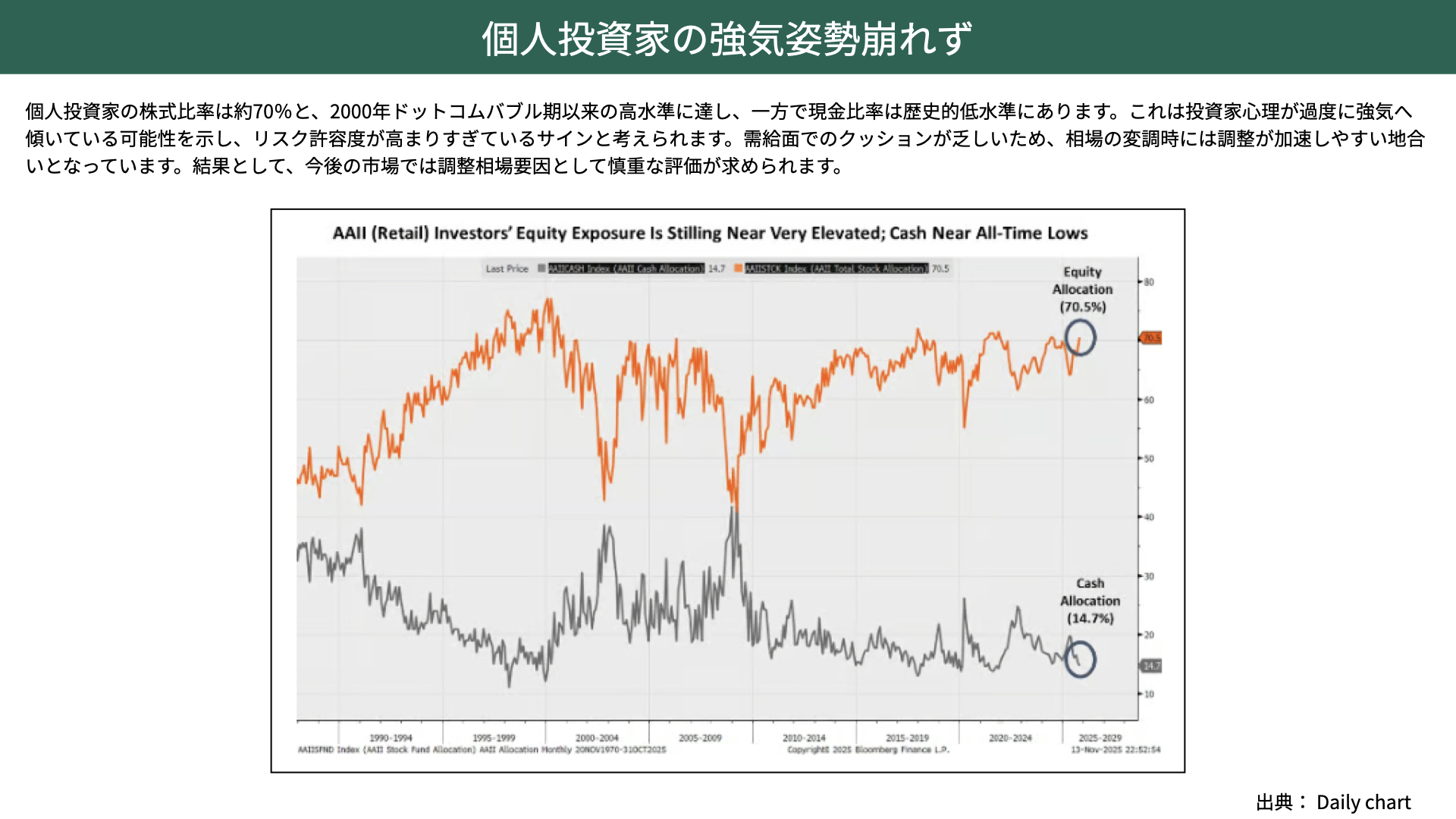

個人投資家の強気姿勢崩れず

まず、なぜ個人投資家が強気姿勢なのかを簡単に確認します。

こちらは全米個人投資家協会が出した資料で、個人の家計において70.5%が株式にアロケーションされており、ITバブル以来の高水準となっています。個人投資家がかなりの部分を株式に振り分けており、キャッシュポジションが14.7%まで下がっている、非常に強気な状況が確認できました。

強気なものの、需給のクッションが乏しいため、相場が変調になった場合は買い支えるような余力が徐々に少なくなってきています。そのため調整局面に入った場合は、需給面がいつもよりも弱くなることでしょう。こうした加熱した状態では調整が起こりやすいです。個人投資家の行動は、今後の調整を予想させる展開となっています。

個人投資家の強気姿勢の継続と需給面の脆弱性

こちらの図表は、各週において買い越しか売り越しかを示しています。過去30週において、26週は買い越しに個人が転じており、高値が継続している中でも、まだまだ追いかけて買っている状況が確認できます。

下落時の買いの余力が減り、高値を追いかけて買っている状況では、マーケットが下落に転じた場合、投げ売り、ロスカットが生じやすくなります。個人投資家のスタンスからは、調整が大きくなる可能性が見えていることは、念頭に入れる必要があるでしょう。

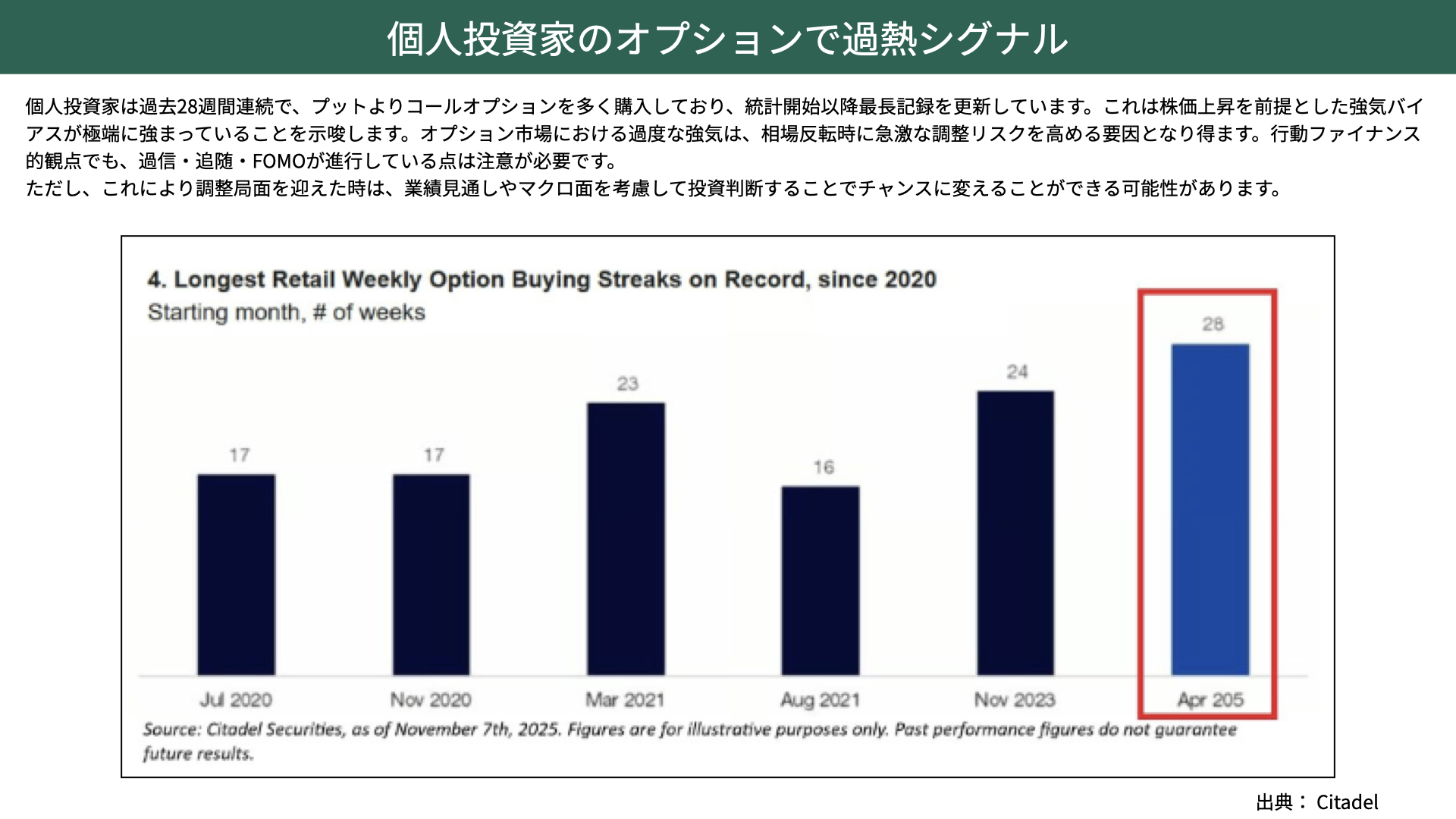

個人投資家のオプションで加熱シグナル

個人投資家は、過去28週連続でプットよりもコールオプションを買っています。売りで利益を得るポジションよりも、買いで儲かるポジションを多く積み上げているのです。こうしたポジションは統計開始以来最長と、かなりの強気バイアスだと言えます。

コールオプションで上昇を追いかけると、ブレ幅は大きくなります。個人投資家のポジション、動向を見ると、個人投資家の熱が入っている状況にあり、調整局面に入った場合には需給がいつもより弱いため、少し大きな調整になる可能性があります。

ただ、調整が起こった際には、業績、マクロなどを見て、買うか、見送るかの冷静な判断が必要となるでしょう。そこで、調整が起こったときにどういう判断をすべきかを確認したいと思います。

金融政策と企業業績は投資家の強気姿勢をサポートできるか?

【金融政策】株価を押し下げている要因

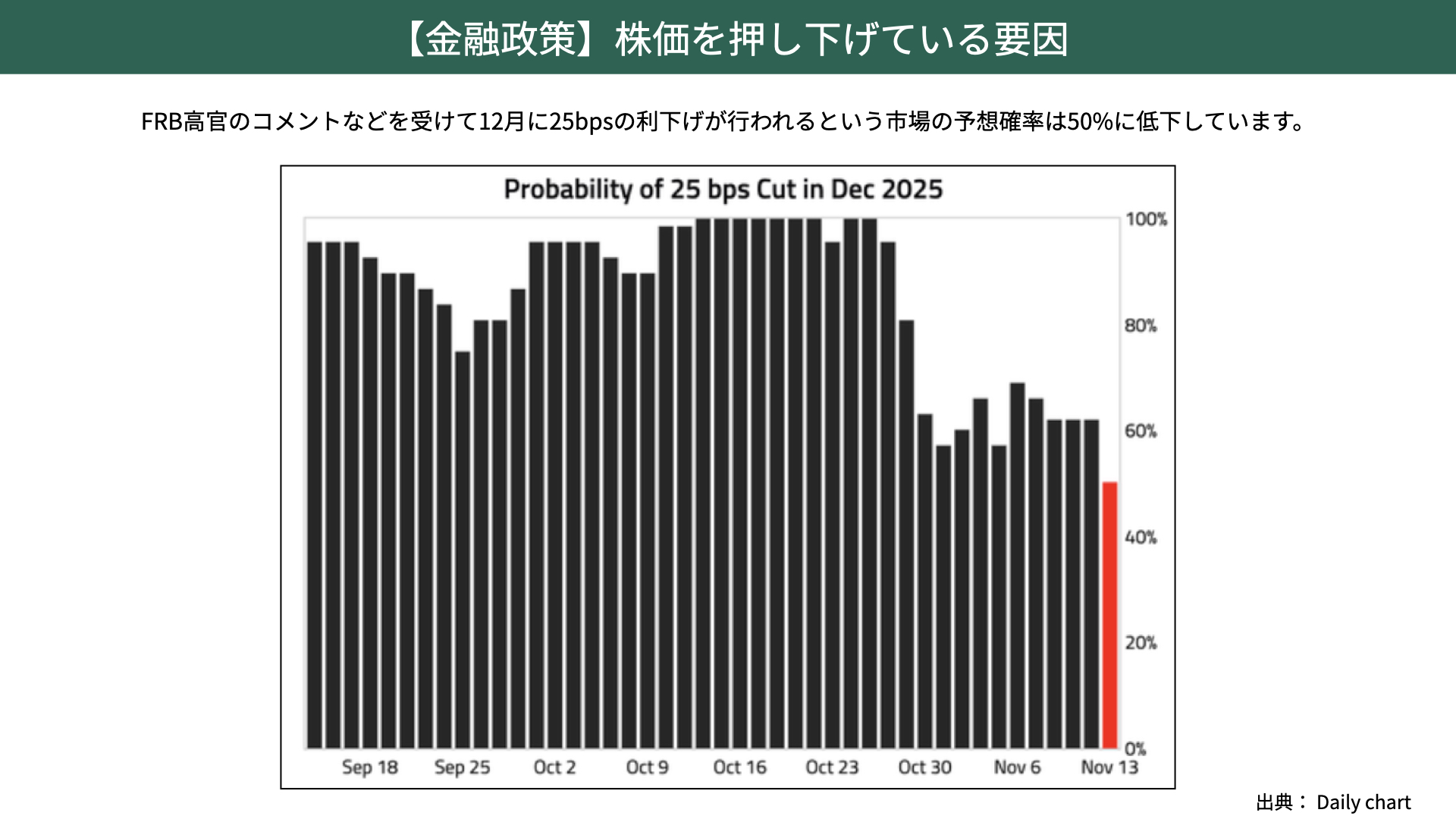

まずは金融政策面です。ここ最近、株式市場が下がっている理由の1つとして、FRB高官が「12月の利下げは慎重にしていきたい」と発言するなど、タカ派とハト派が交互に出てきている状況があります。10月時点の市場予想では、12月利下げが100%と思われていたものが、直近では50%程度まで下がってきています。

こうした金融政策の見通しがどうなるのか、少し不透明になってきたことが株価を押し下げている1つ目の要因と思っています。

【金融政策】インフレ減速のシグナルと金融政策の方向性

重要ポイントとなる12月以降の利下げを考えるにあたっては、FRBのデュアルマンデート、物価の安定、雇用の維持が重要です。

上の図表は労働環境、下の図表は物価です。上の図表、労働の需給環境、求人数に対する失業率を考えると、雇用が緩やかに減速していることが分かります。FRBは雇用を維持するため、利下げを行うことが正当化できると確認できています。今週、雇用統計が発表されますが、雇用面から利下げが意識される状況が今も続いているのです。

下の図表、物価を見ると、やや頭が重くなってきているため、今後大きく物価が上がるとは少し考えにくいです。トランプ大統領の関税政策が軟化していることもあり、おそらく物価は落ち着いてくるのと考えられます。物価はコントロールできているとなれば、雇用面に配慮した利下げという、以前からある流れが今後続く可能性があります。

12月利下げか、1月利下げかは大きな問題ではなく、金利が先安なのか、それとも変わらないのかで考えると、米金利の利下げに転じる可能性が今の環境では高いと考えられます。

100%の織り込みだったものが50%になったことで株価にはマイナスの影響を与えていますが、いずれこうしたマイナス要素は薄くなってくると、まずは言えるでしょう。

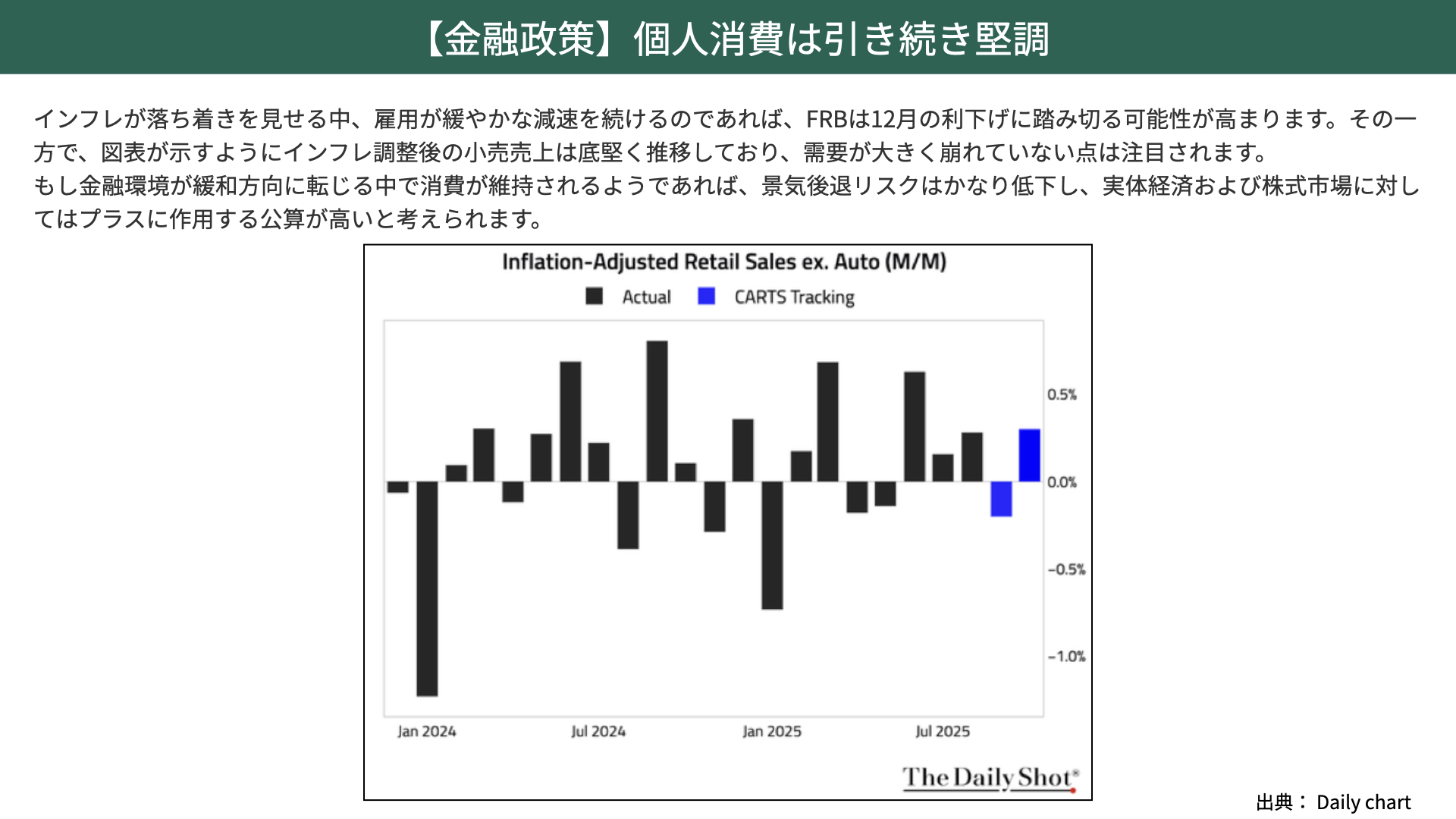

【金融政策】個人消費は引き続き堅調

こうした金融緩和的な政策の中で、個人消費はどうでしょうか。こちらはシカゴ連銀が出した、インフレを加味し、前月比で消費がどうなっているかを示した資料です。

消費は落ち込むことなく、前月比で0.3%成長していることから、年間で見ても個人消費がかなり伸びていると言えます。雇用面に配慮して利下げを行う状況において、消費が底堅いとなれば、景気後退のリスクがかなり低くなる可能性があります。

金融政策から見ると、個人投資家の強気スタンスを支持するような状況と言えるでしょう。

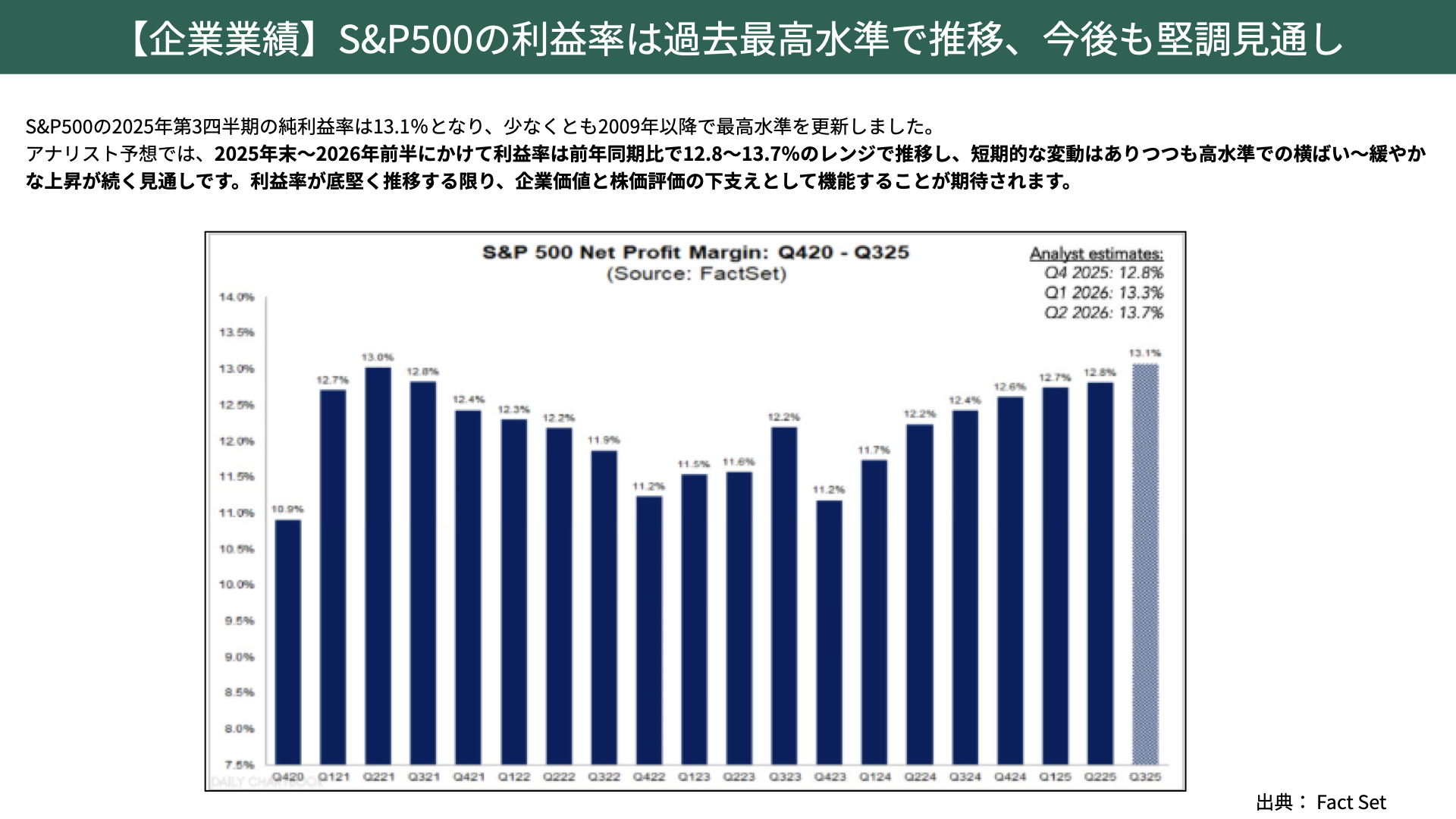

【企業業績】S&P500の利益率は過去最高水準で推移、今後も堅調見通し

次に、企業業績を確認してみましょう。株取引に大きな影響を与える企業業績ですが、決算発表がかなり出揃ってきました。

第3Qは前期比+13.1%、2029年以降の最高水準となりました。2025年末の第4Q、2026年の第1Q、第2Qを見ると、第4Qは今回の+13.1%少し下回りますが、2026年の第1Q、第2Qは+13.3%、+13.7%と、非常に強い成長が見込まれています。これだけ利益が成長していることから、株価が少し調整局面に入ったとしても、バリエーション的に買えることが見込まれる業績見通しになっていたことがポイントです。

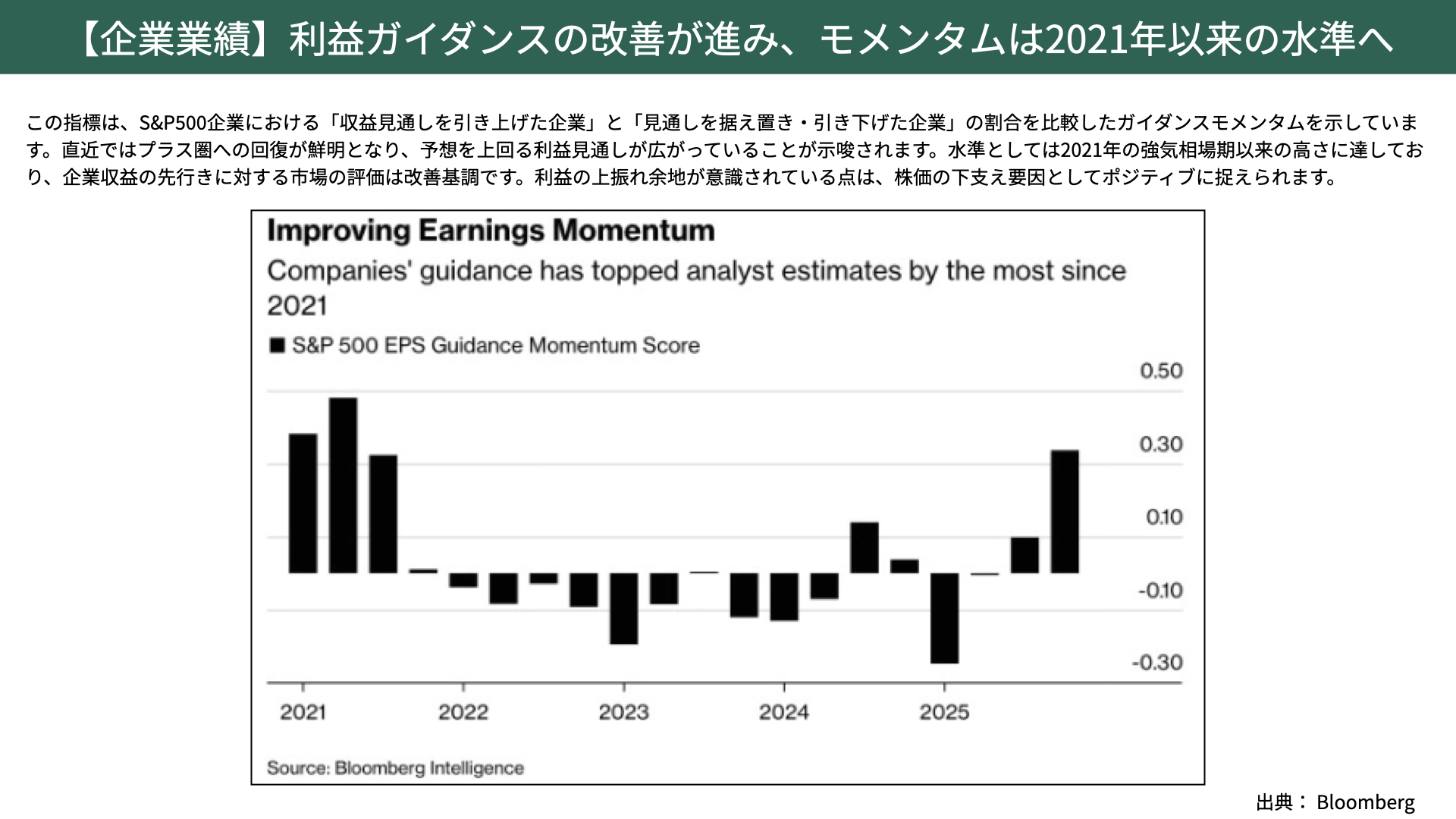

【企業業績】利益ガイダンスの改善が進み、モメンタムは2021年以来の水準へ

さらに利益のガイダンスを見ると、2026年 第1Q、第2Qは非常に強気ですが、収益見通しを引き上げた企業の割合が非常に大きくなっています。2022年以降でも際立って多くなっており、強気な見通しが増えている状況です。

2021年から2022年は、金利を大きく引き上げるまで株価が大きく上昇していましたから、強気の見通しは当面の株価を支える要因になると考えられます。

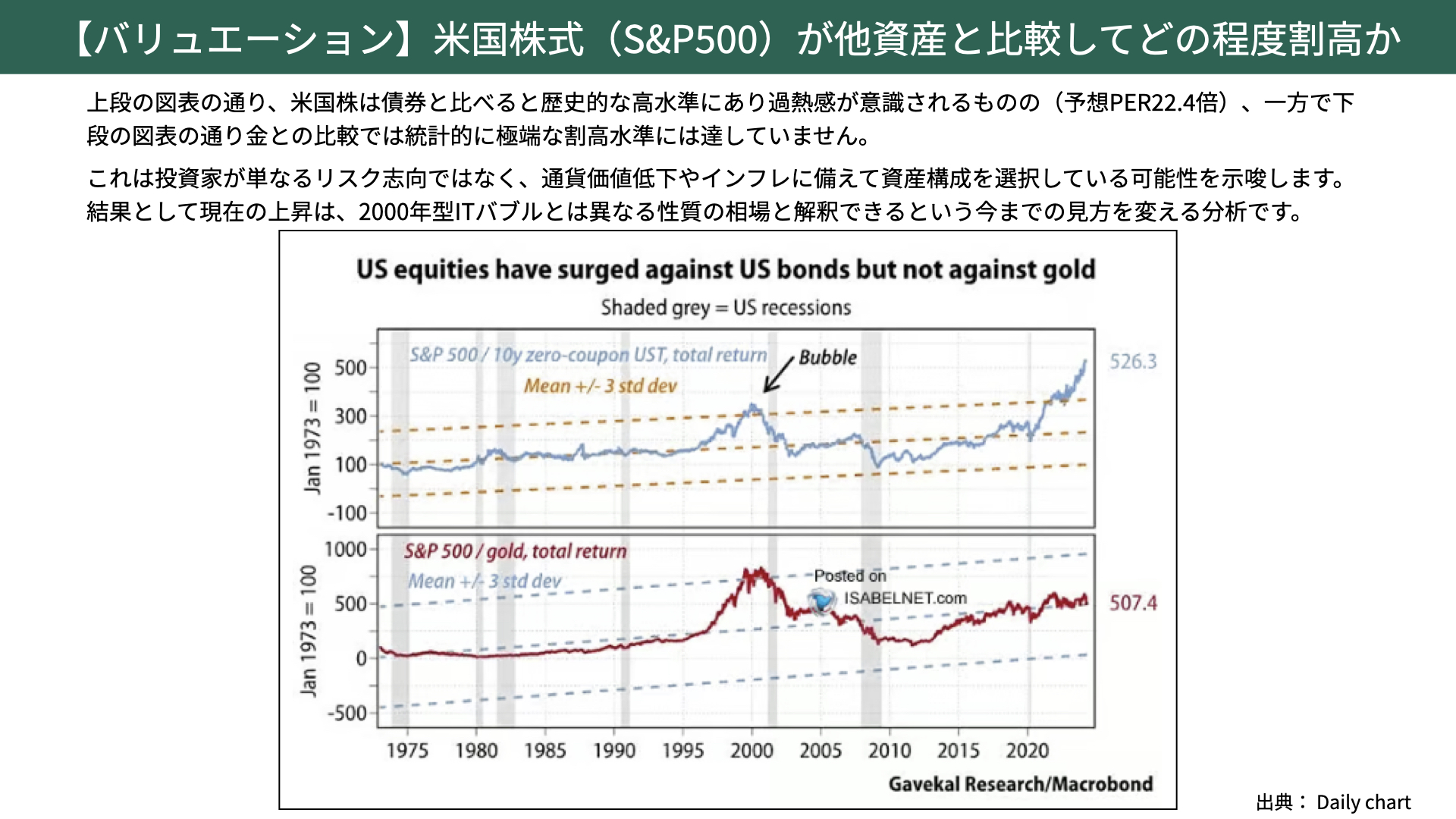

【バリュエーション】米国株式(S&P500)が他資産と比較してどの程度割高か

次にバリエーションをご覧ください。S&P500の予想PER22.4%は割高だとの指摘があります。歴史的な平均18倍に比べると、割高であることはご指摘の通りだと思います。

ただ、こちらの株式が債券、金と比べてどうかを示した資料には、面白い示唆が見て取れます。上のチャートは債券との比較ですが、株が非常に割高となっており、対債券では株が割高となっています。下の金との比較を見ると、そこまで株は割高ではないことが分かります。

なぜこうなっているのでしょうか。投資家がリスク志向ではなく、米通貨価値の不透明さ、インフレがある程度高止まりする状況を受けて、資産構成を金や株といったインフレに強いものにシフトしていることが背景にあります。金が上昇している現状、株と比較すると、株だけが割高なわけではないことが分かったのです。債券や金に対して、株が特別高かった2000年のITバブルとは、今は異なるという見方もできます。

投資家が通貨下落、インフレに対するリスクヘッジとして、金と株を双方で買っている状況から見ると、割高かどうかは冷静に判断しなくてはなりません。こうした見方をすれば、一部買い上がる可能性もあると言えるでしょう。

今後の市場における最大の焦点

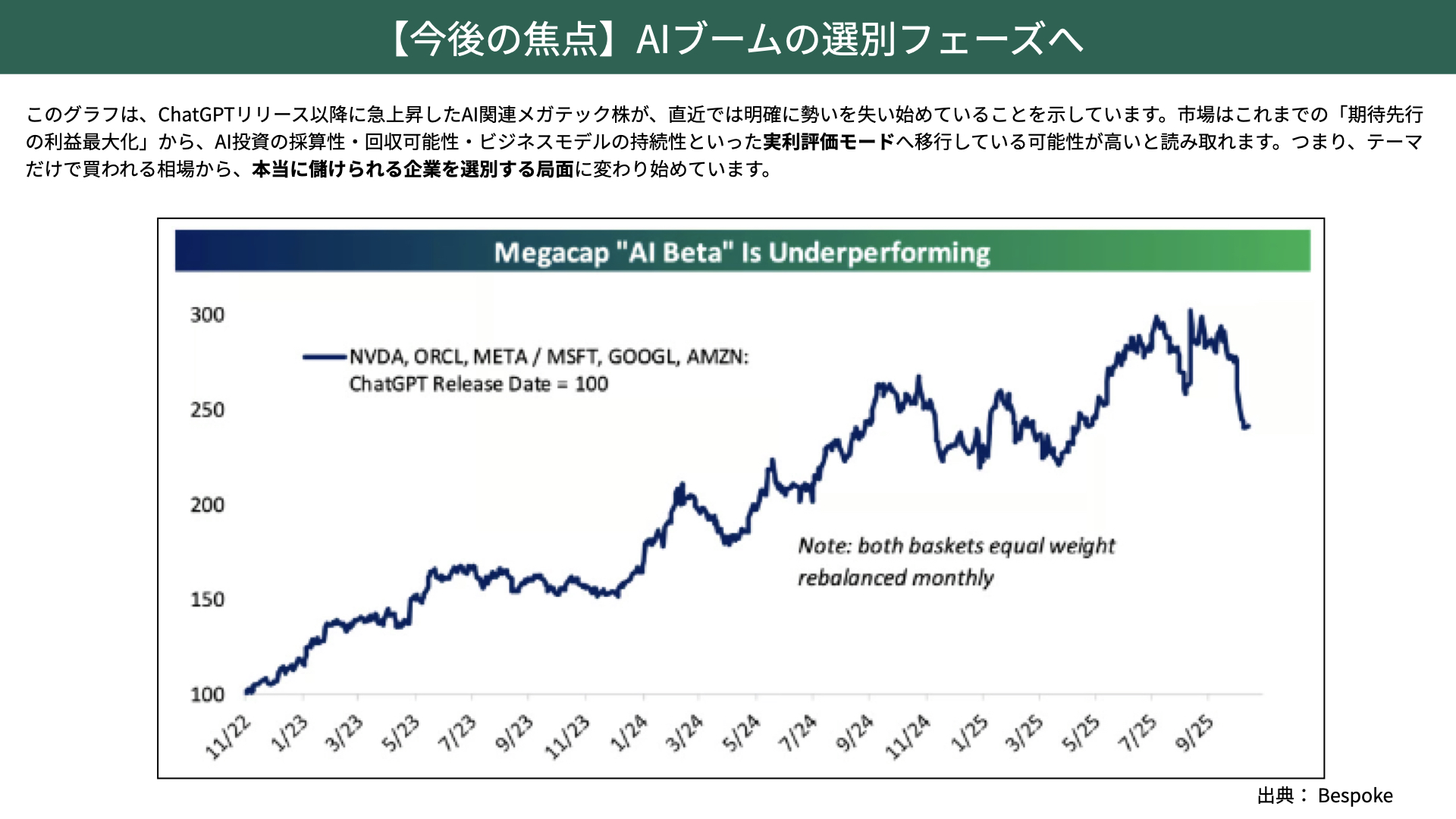

【今後の焦点】AIブームの選別フェーズへ

NVIDIAやオラクル、メタ、マイクロソフト、グーグル、アマゾンといったハイパースケーラーの下落を含め、株価が少し下落していることから、ITバブルの崩壊、マーケットがいよいよ下落に向かうとのコメントも増えてきています。

今までのようにAI関連が全て上がっていた状況から、AI投資の採算が取れるかどうかという実利評価モードに移行した可能性が高いと読み取れます。

例えばウォーレン・バフェット率いる、バークシャー・ハサウェイがアルファベットを購入したことも取捨選択フェーズの一環と言え、選択フェーズに入る中での調整が起こっていることは事実でしょう。

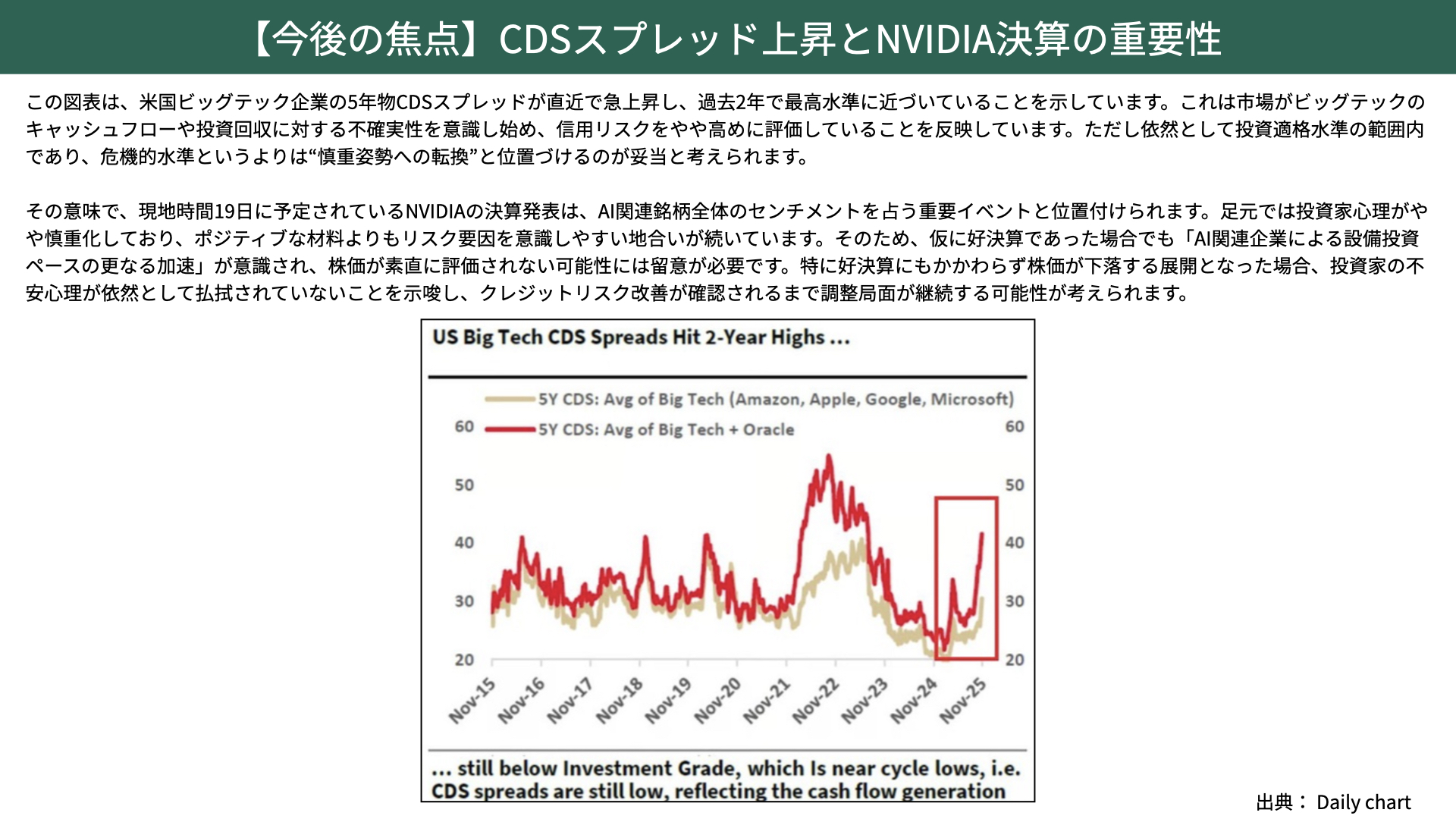

【今後の焦点】CDSスプレッド上昇とNVIDIA決算の重要性

こうした状況の中で、注目点となるのは借り入れの多さです。

下の図表は、5年間のCDS(クレジット・デフォルト・スワップ)、発行している社債が返ってこない可能性に対する保険に関するチャートです。

ビッグテックのCDSを示す赤が急激に上昇しており、過去2年間で最高水準に来ています。キャッシュフローに占める借り入れ返済額を含めると、ビッグテックがリスクを取っており、信用クレジット面での不安から株価下落に繋がっています。

こうした株の取捨選択、もしくはCDSスプレッドの上昇は、当面の焦点になってくると思われます。雇用が鈍化し、消費が堅調で、インフレが少し落ち着き、金融政策、業績面はサポーティブな状況ですが、それでも株価が重たい理由はCDSなどに対する不安があります。

こうした不安が解消されるかといった意味でも、19日に予定されるNVIDIAの決算発表がどうなるのかには非常に注目が集まります。もちろんNVIDIAの決算は、予想よりも良い結果を出してくることがいつものパターンです。予想を上回ったとのニュースが流れる可能性は高いと思っています。

足元でこうした投資家心理が慎重化している中、NVIDIAがいい決算を出した場合、素直にCDSが下がってくるようであればマーケットは非常に強いと言えます。

一方で、非常にポジティブな材料、NVIDIAが受注し、他の企業も設備投資を積極的に行うことが分かっても株価が下落するようであれば、クレジットに関してマーケットがかなり繊細な状況になっていると言えます。その場合、クレジットが落ち着かない限り、株価は上値が重たくなり、調整が起きやすくなる可能性があります。

今後の焦点としては、NVIDIAの決算後のガイダンスを受けて、マーケットがどう反応するかから、マーケットの強さ、弱さが重要になります。個人投資家のポジションが整理されるのか、積み増しになるのかにも影響してきます。そうしたことも含め、NVIDIAの決算にご注目いただければと思います。