本日のテーマは『米国株式市場 2026年を見据えて 今から準備しておくべきこと』です。

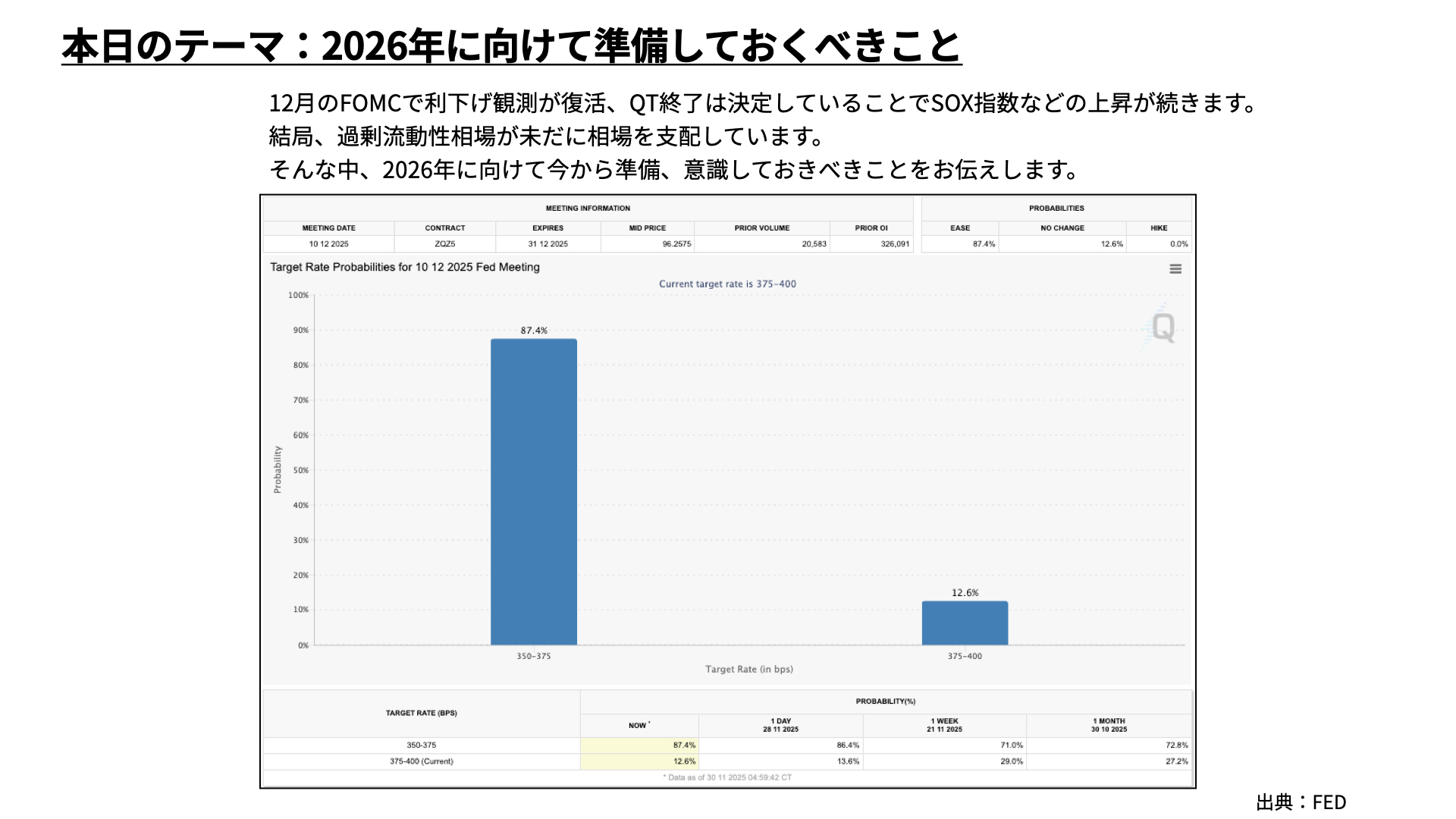

株式市場で軟調な展開が続いていた中で、先週はやや安定してきたという印象を受けました。12月9日と10日に開かれるFOMCにおいて、利下げの可能性が高まっていることが大きいと考えています。

実際にFed Watchを見ると、利下げの可能性は87.4%まで高まっています。利下げが行われ、QTも終了することで、過剰流動性相場が続くのではないかという見方から、株式市場が底堅くなっている状況です。

過剰流動性によって支えられている株式市場ですが、2026年まで残り1ヶ月となりました。どのような準備をして、何を意識すべきかについて、今日はお伝えしていきたいと思います。ぜひ最後までご覧ください。

米国経済の現在地

割安思考と大型支出控えが進む米消費

まずは現状を見ていきたいと思います。ここ最近のように、株式市場が少し材料不足になってくると、経済指標を見る機会が減る方も多いと思います。しかし、多少古いデータとはいえ、こうした指標をしっかり押さえておくことが、今後の見通しにおいて重要です。そこで先週発表になった重要な経済指標について、簡単に振り返っていきたいと思います。

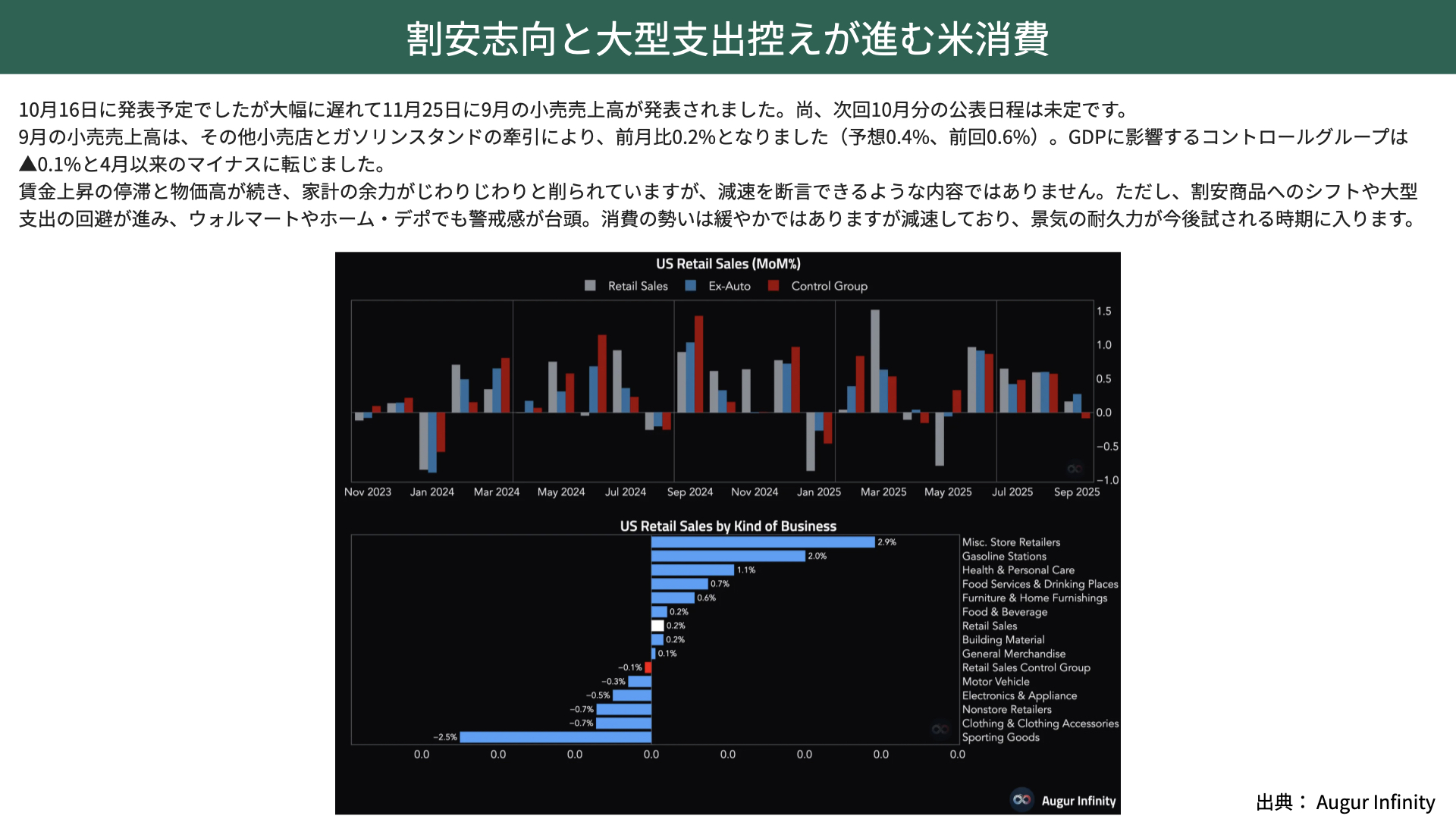

最初に、先週発表された小売売上高を見ていきたいと思います。ただ、この数字は非常に古いです。本来は10月16日に発表予定だったものが、11月25日発表と1ヶ月以上遅れています。今回の発表は9月の小売売上高であり、10月分はいつ公表されるかも未定です。政府封鎖の影響がまだまだ残っている印象です。

中身についてですが、9月の内容ではあるものの、小売とガソリンが多少牽引したことでなんとか持ちこたえた状況です。前月比で+0.2%で、予想の+0.4%、前回の+0.6%を下回りました。さらにGDPに影響を与えるコントロールグループは-0.1%と、4月以来のマイナスに転じました。

レッドブックでは消費が堅調な一方で、小売売上高を見るとやや軟調な傾向が見られます。今後の動向をしっかり見ていく必要があると感じさせる内容でした。

これは企業経営者のコメントが影響していると思われます。例えばウォルマートやホームデポが割安商品へシフトしていることで、大型支出を控え、なるべく安いものを買おうとする傾向が強まっていることが分かります。賃金の上昇と物価の高さが、家計の余力にじわじわと効いてきている印象です。

消費者心理は先行きに慎重

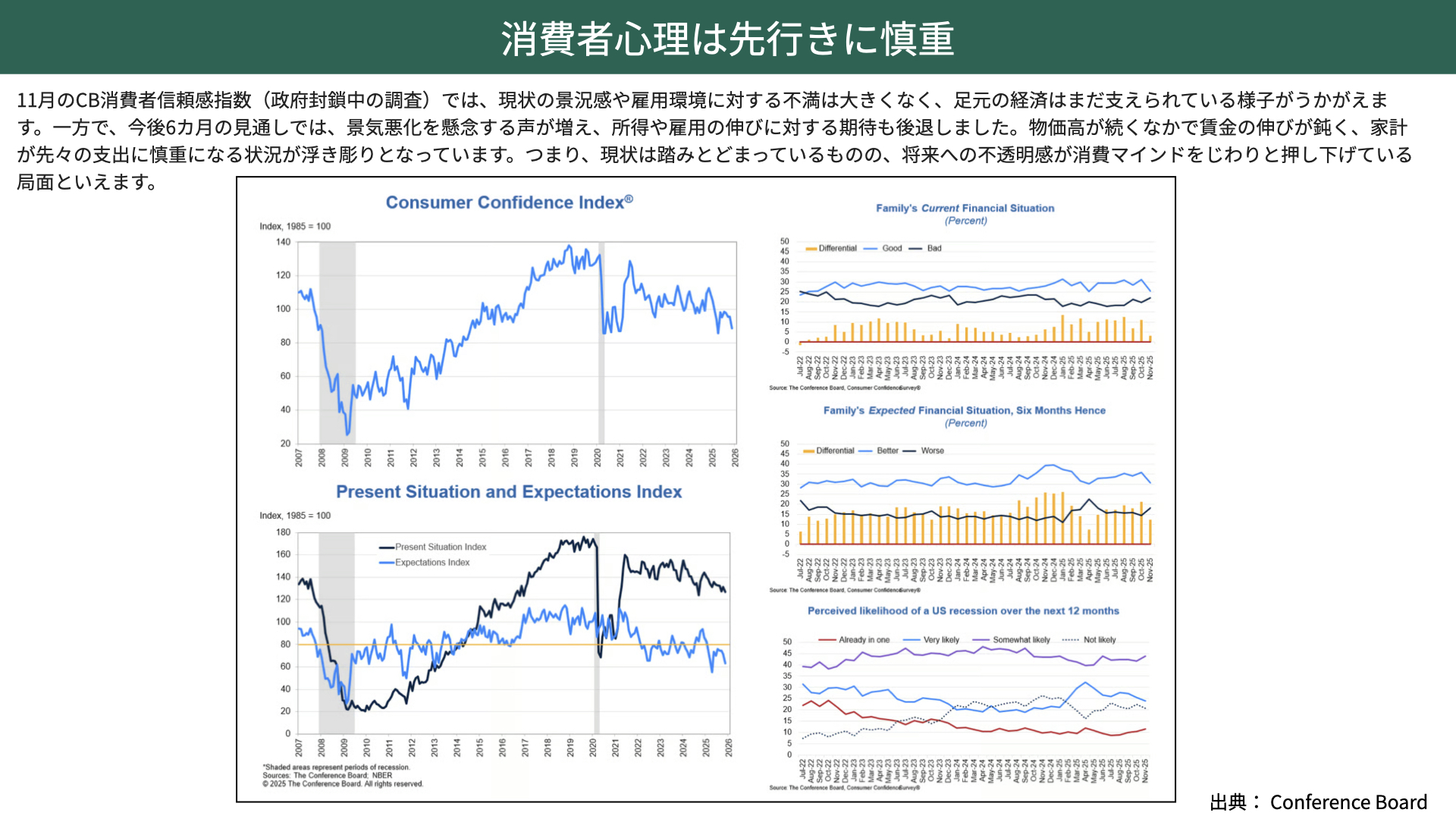

次に消費者信頼感指数です。あくまで政府閉鎖中の調査結果のため、マインドが悪い中での調査であることは割り引いて考える必要はあります。ただ、足元の状況を見る限り、非常に厳しいというほどではありません。特に大きな不満があるわけではなく、足元の経済の強さがうかがえます。

一方で、6ヶ月後の見通しでは景気悪化への懸念がやや増えてきています。また、所得や雇用の伸びに対する期待も少し減少しています。これは賃金の伸びが鈍化していること、家計が慎重な姿勢になっていることが確認でき、全体としてマインドはあまり強くないと言えます。

9月PPIは落ち着いた水位

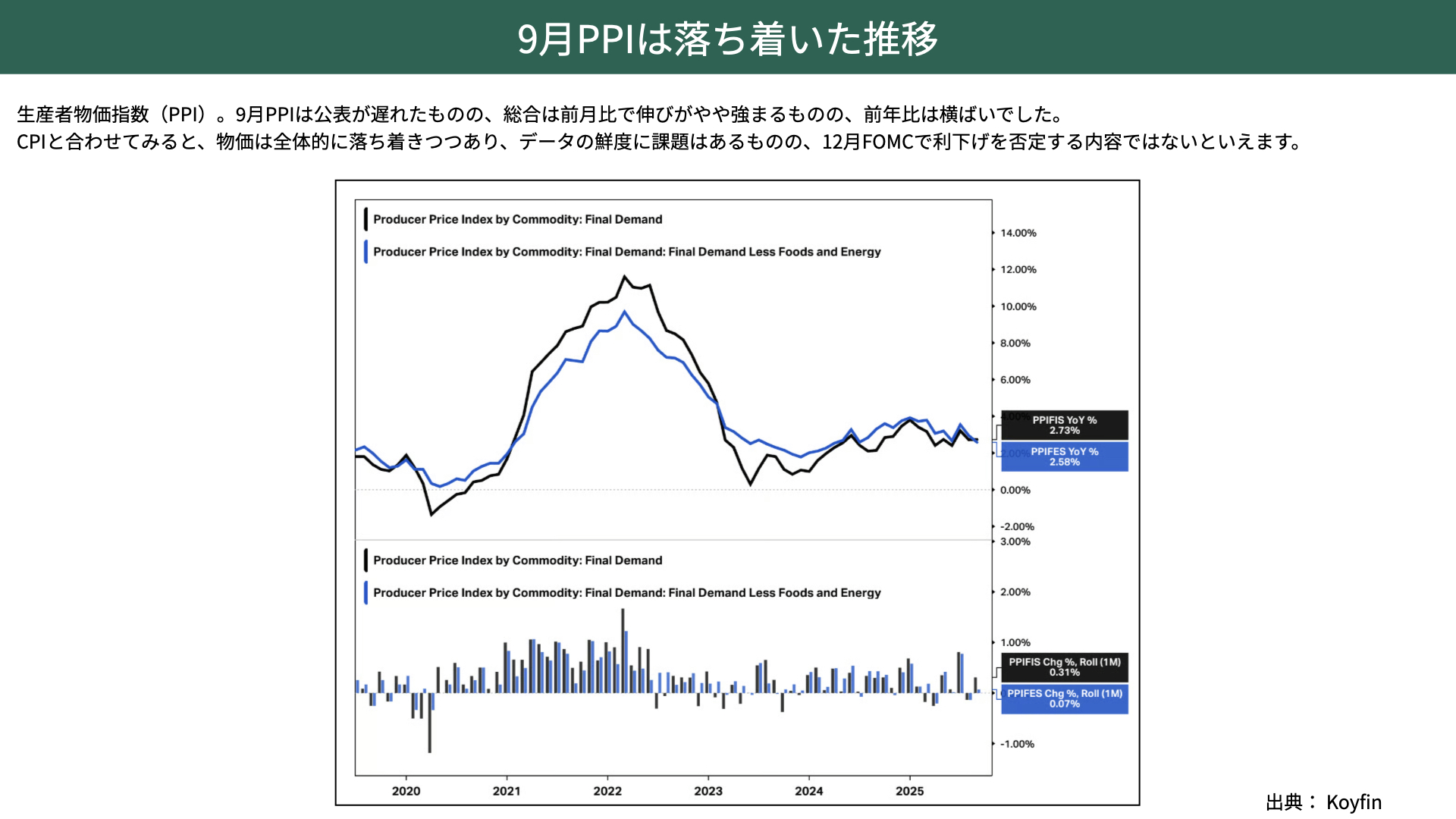

次にFRBが注目するポイント、PPI(物価)を確認したいと思います。PPIは、やや落ち着いています。9月分ではありますが、CPIと合わせて見ても、物価はある程度落ち着いてきている印象です。政策金利の引き下げを阻害する材料はなく、FOMCにおける利下げの可能性は固まりつつあるのではないかと感じました。

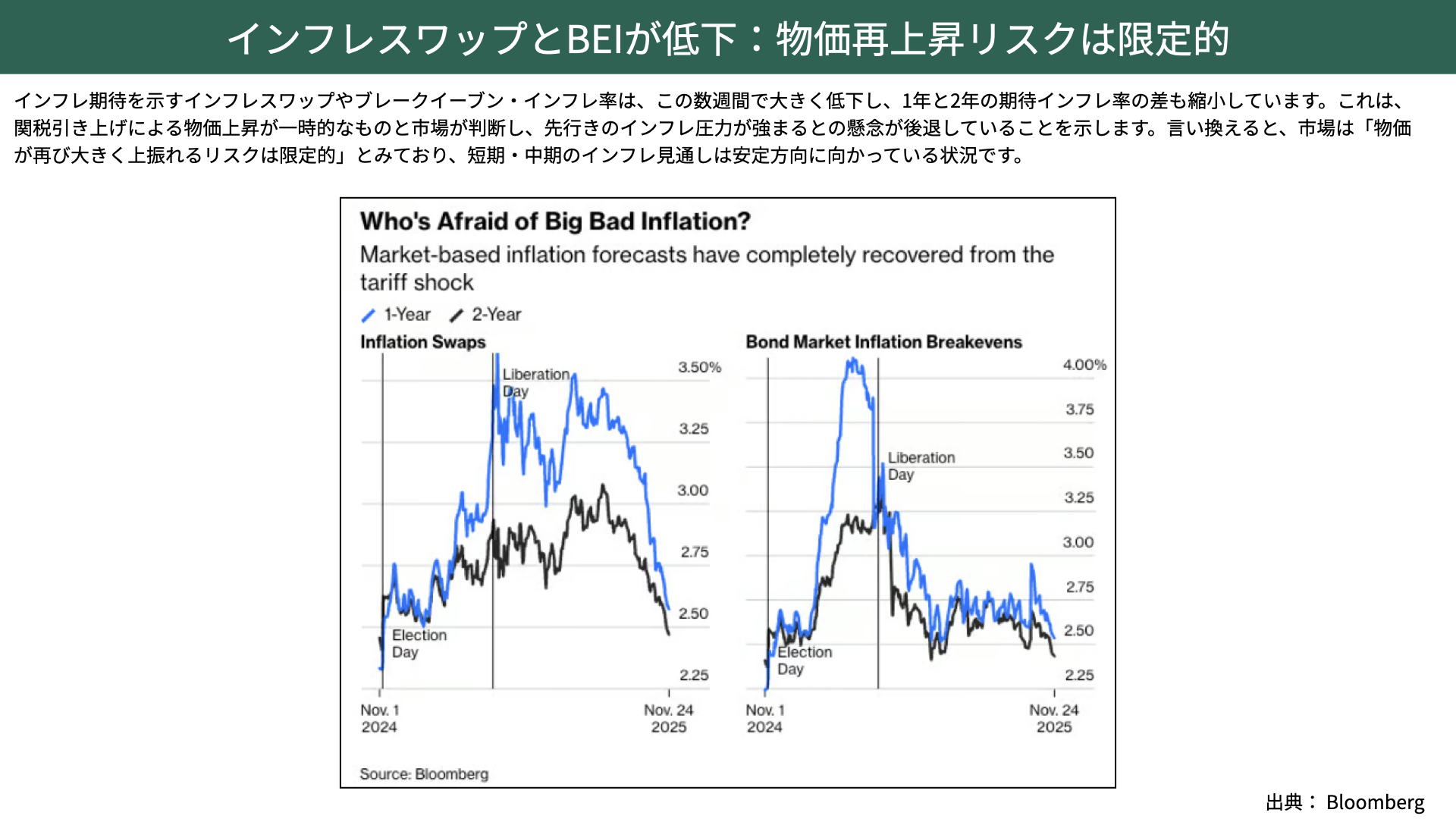

インフレスワップとBEIが低下:物価再上昇リスクは限定的

小売売上高、PPI、CPIなどの内容を踏まえたうえで、マーケットはインフレをどう見ているのでしょうか。簡単に言うと、インフレ期待は低下している、インフレにあまり強くならないのではないかと見ています。

1年、2年の期待インフレ率の幅が縮まっている状態は、1年後、2年後の物価にそこまで差がなく、安定して推移していることを意味します。再び大きく物価が上昇する状況は、ブレイクイーブンインフレ率、インフレスワップなどを見ても、マーケットは想定していないことが分かります。そのため、これもFRBの利下げへの抵抗要因とはなりません。

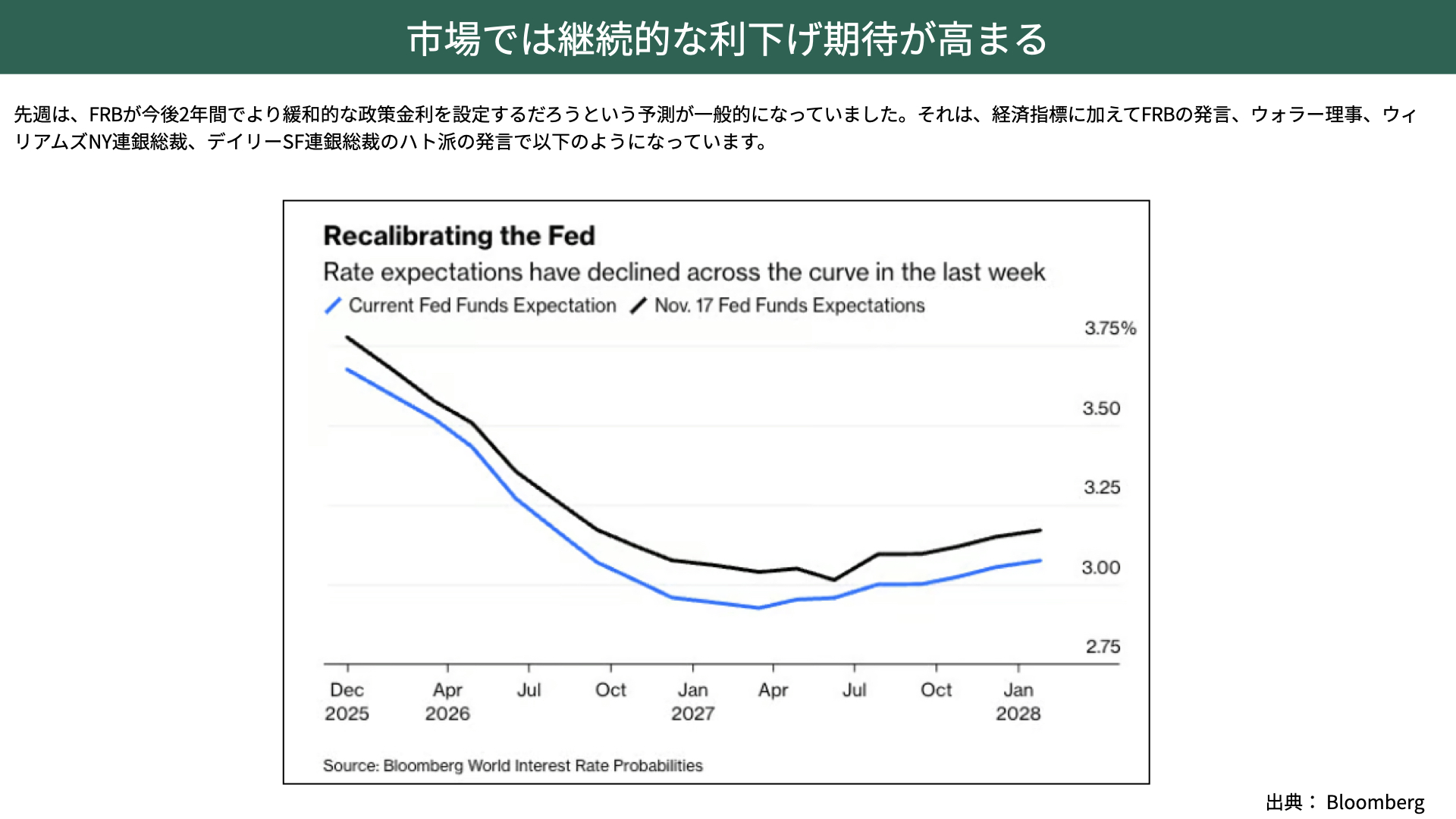

市場では継続的な利下げ期待が高まる

こうした市場環境を踏まえ、FRBの利下げ確率は80%台まで回復しています。マーケットの予想でも、青いチャートが示すように、11月17日から直近2週間で金利の先安感がさらに強まっています。

見通しには、経済指標だけでなく、FRB要人の発言も影響しています。ウォーラー理事、ウィリアムズNY連銀総裁、デーリーSF連銀総裁などがハト派的なコメントをしており、利下げが続くのではないかという期待がマーケットを支えている状況です。

経済指標や要人発言を踏まえると、今後も利下げが続く可能性が高いと見られます。来年以降も利下げが続き、中立金利に近いと言われる3%近くまで利下げするとの期待感が、相場を下支えしている状況になっています。

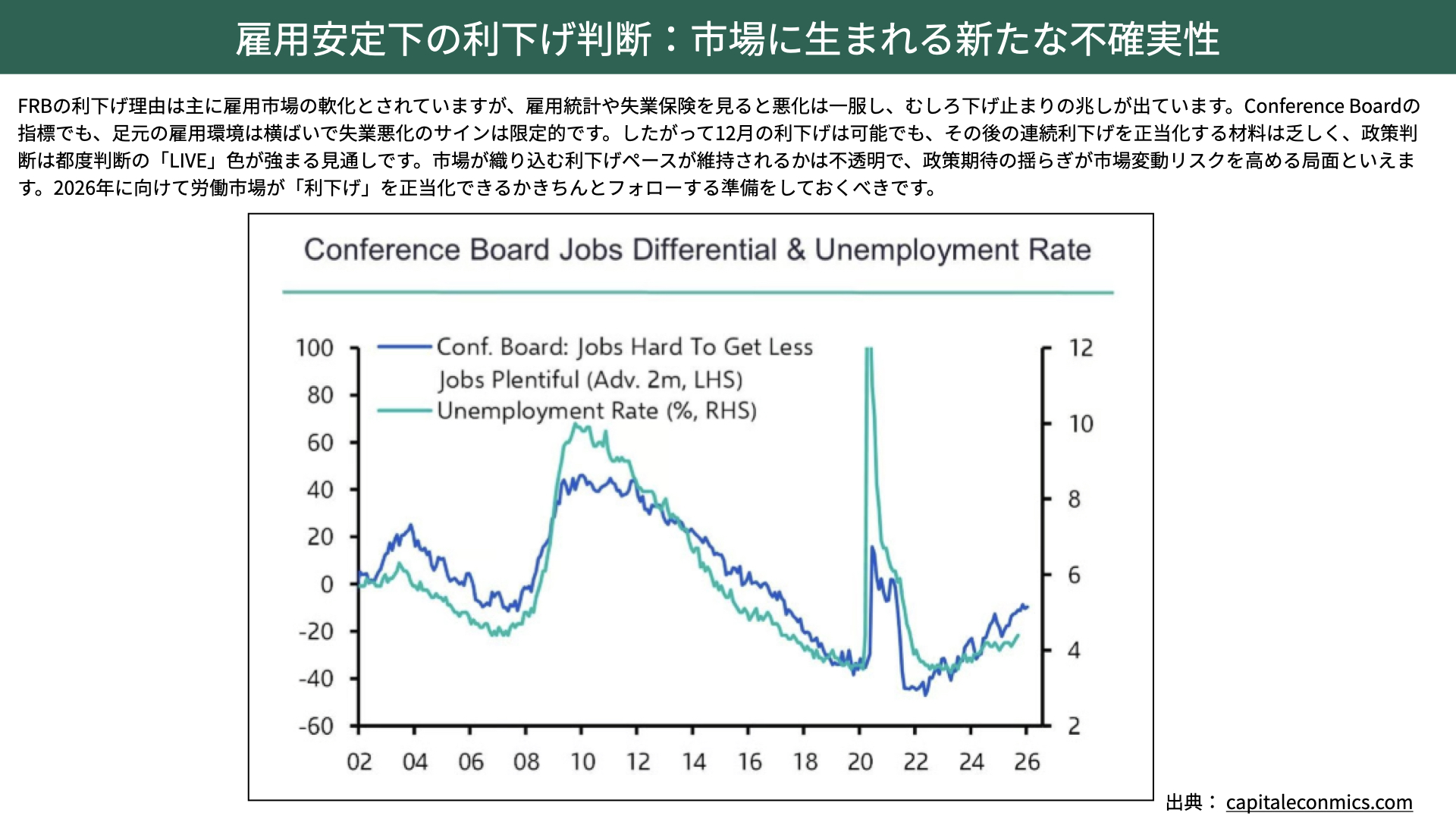

雇用安定下の利下げ判断:市場に生まれる新たな不確実性

今後に備えるべきポイントとして、こちらをご覧ください。先ほどご紹介したカンファレンスボードの調査の中に、「今後の雇用について良いと思うか、悪いと思うか」をヒアリングした項目があります。それが青いチャートです。

青いチャート、消費者のマインドは、今後の失業率に連動することが知られていて、おおむね2か月ほど先行すると言われています。

今回の調査を細かく見ていくと、上昇傾向ではあるものの、ここ最近は横ばいの動きが見られます。失業率が今後さらに上昇して4%後半に向かうかというと、そうではない可能性がある。カンファレンスボードの内容を見る限りでは、失業率は現在の水準からある程度落ち着いてくるのではないかと予測されています。

今後注意すべきポイントとして、今回FRBが利下げを行う理由は、物価の見通しについて「これ以上、そこまで大きくは上がらない」と見ている理由として、ウィリアムズ総裁らは「雇用が悪化しているためだ」としています。

しかし、こちらのデータを見ると、失業率がそこまで上がらない可能性があるのです。来年以降、中立金利の3%まで利下げを進めてるという前提が崩れたとき、過剰流動性相場の終了や、低金利への期待が剥落する局面が生まれかねません。こうした時には、株価が下がりやすくなる点を意識しておく必要があります。

現状、政府封鎖の影響で雇用関連の数字が出そろいにくい状況ではありますが、今後数ヶ月は、雇用に関するニュースがマーケットに大きな影響を与えると考えられます。2026年に向けて、雇用の動向をぜひ細かく見ていただきたいと思います。

これが1つ目のポイントとなります。

バリュエーションから考えた今後のポイント

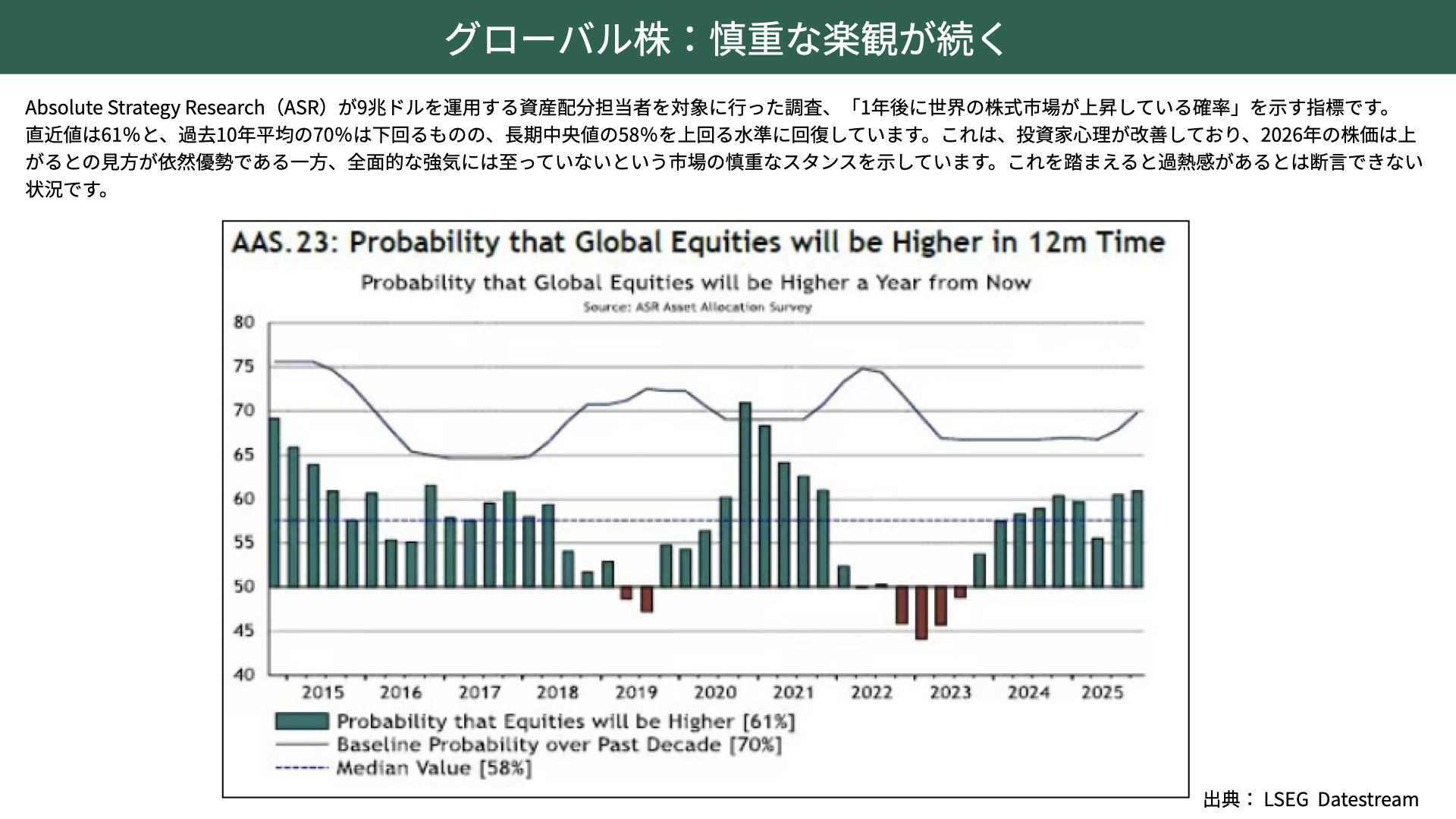

グローバル株:慎重な楽観が続く

2つ目のポイントとして、株価のバリュエーションを確認します。いつもは米国株を中心にお話ししていますが、今回はグローバル株を取り上げました。

ASR、9兆ドルを運用し資産配分も行うアセットアロケーターへの調査結果を、3つご紹介します。

1つ目は、「1年後に世界の株式市場が上昇している可能性がありますか?」という質問に対し、61%が「上昇していると思う」と回答しています。過去10年の平均70%を下回っているため、そこまで強気ではない、慎重な姿勢がうかがえます。ただ、長期の中央値である58%は上回っているため、慎重な楽観といったニュアンスがあります。

2026年は株価が上がると思われるものの、過度な期待ではなく冷静に判断している、過熱感のない冷静なマーケットと言えます。9兆ドル近くを運用する彼らが慎重な姿勢から「いける」と判断した場合は、資金が株式市場に流れ込みやすい状況となります。

今は株式市場からのファンドマネージャーらの資金流出が続いていますが、調査結果を見る限り、資金が株式市場に戻ってくる可能性があることを、まず知っておいていただきたいと思います。

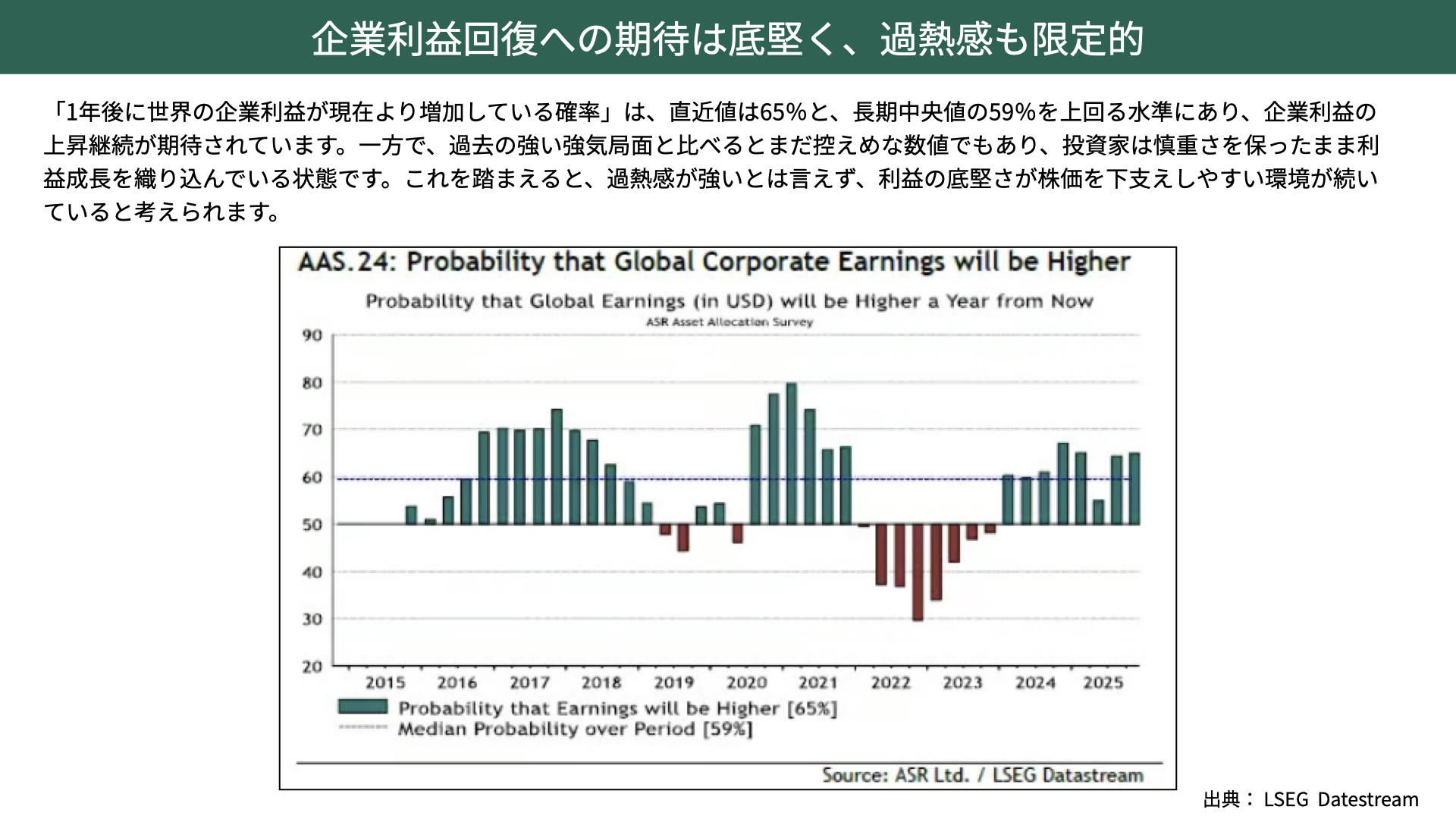

企業利益回復への期待は底堅く、過熱感も限定的

なぜ彼らが上昇を予想しているのか。その理由が次のポイントになります。こちらのチャートは、世界株のEPS見通しです。「1年後に世界の企業利益が今より増加しているか」という質問に対して、65%が「増加している」と回答しました。これは長期中央値の59%を超える水準で、企業利益の上昇をかなり期待していることが分かりました。

ただ、過去の局面と比べると、まだまだ控えめな局面です。過去には期待値が80%や70%を超える局面と比べると、今回はそこまで強気ではなく、企業業績を冷静に見ています。ここからも過熱感はないと言えるでしょう。利益の底堅さが確認できれば株価が上昇しやすい、という考えが読み取れます。

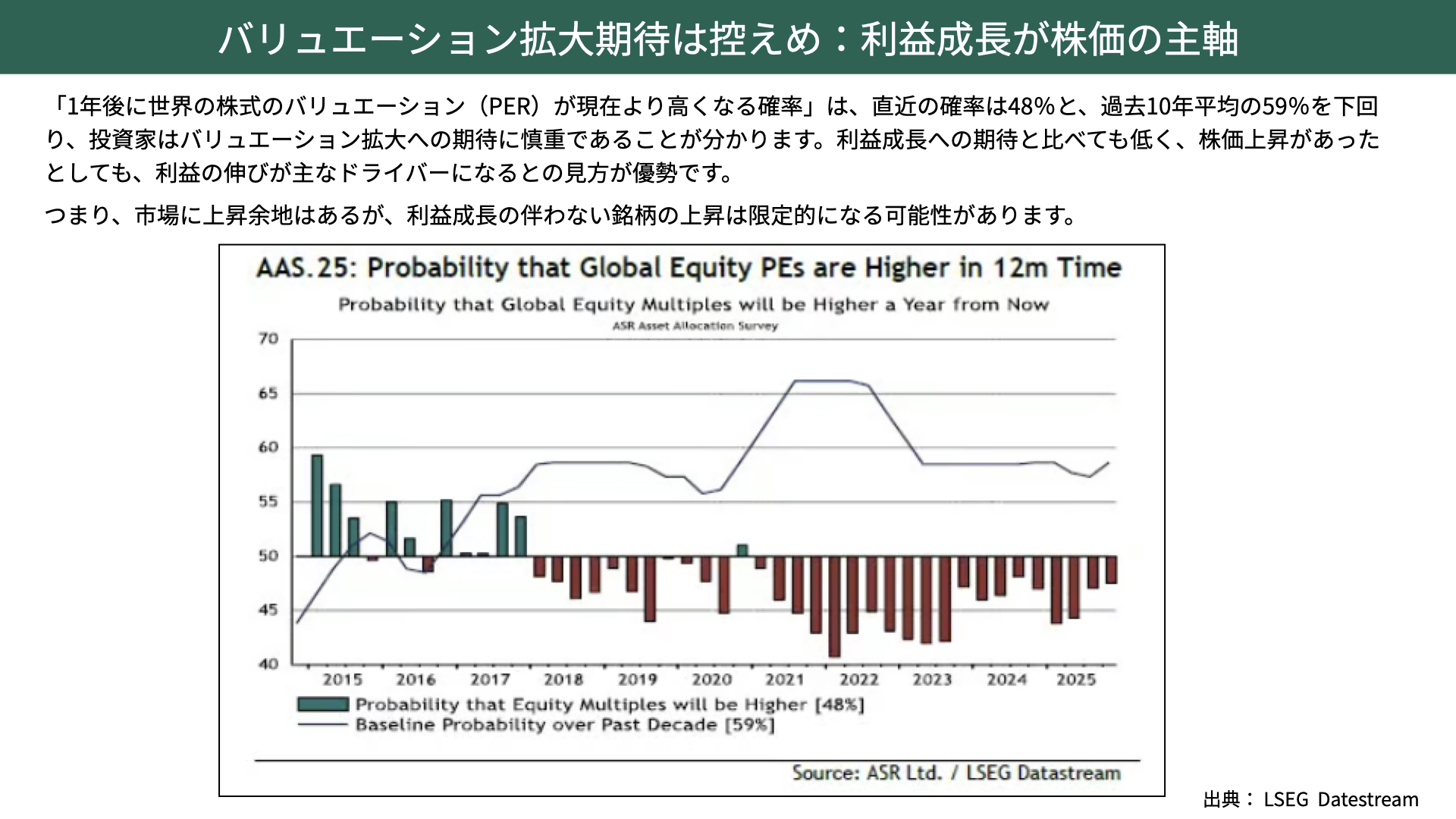

バリュエーション拡大期待は控えめ:利益成長が株価の主軸

最後、3つ目のポイントです。バリュエーションについては依然として高いと考えられることが改めて分かりました。

「バリュエーション、PERが上昇することを期待できるか」という質問に対して48%、半分以下しか期待できると思っておらず、過去10年間の平均である59%を下回っています。投資家は、EPSは伸びるものの、バリュエーション拡大にはかなり慎重だと分かりました。EPSは伸びる、PERは低下すると考えているのです。

利益の成長に対しては、バリュエーションが上昇する、ドライバーとなるとはあまり考えていないことが見えてきました。市場は今後、高いバリュエーションが確認された局面では、今年後半のようにやや調整が入りやすい可能性があると言えるでしょう。

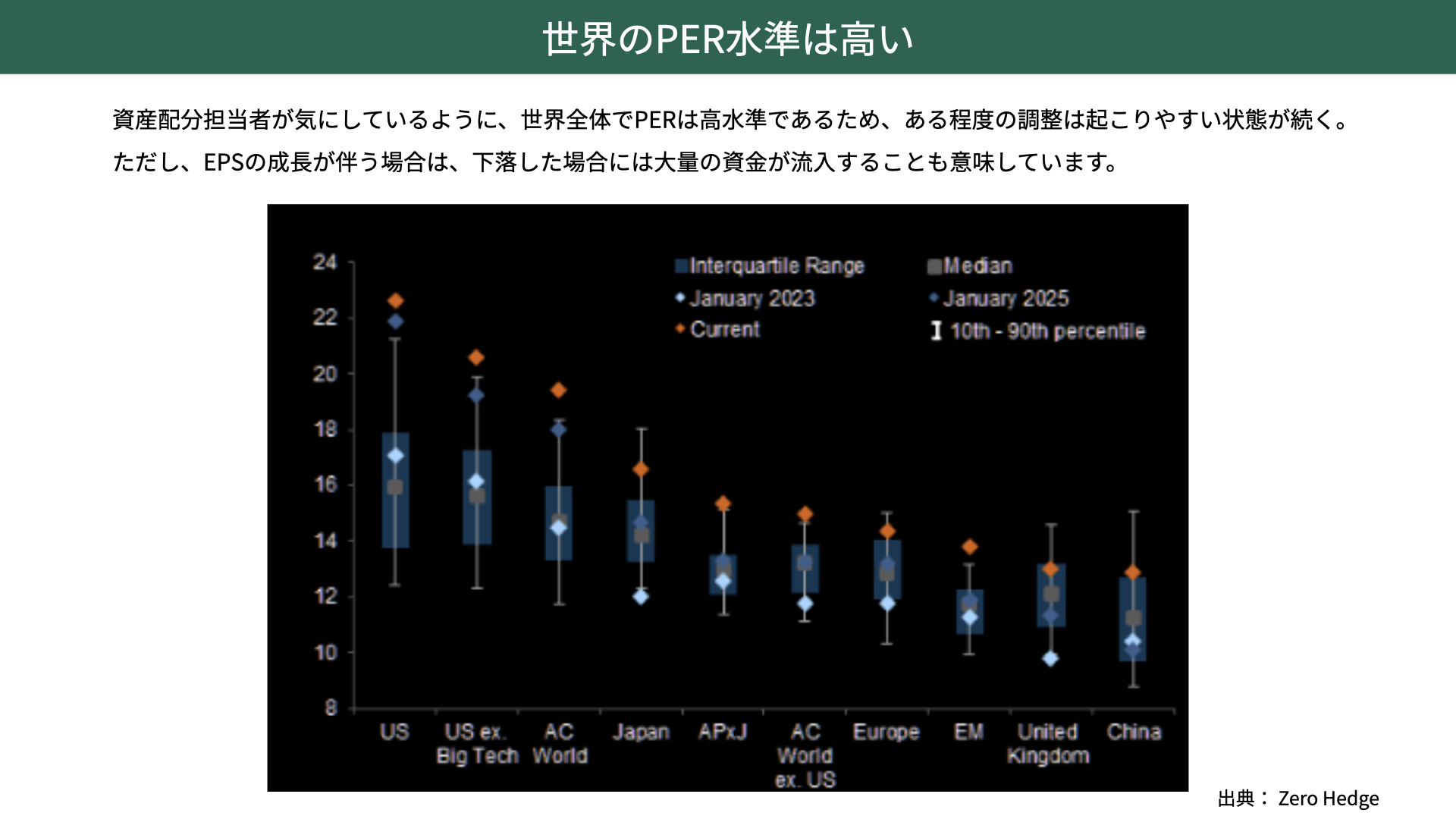

世界のPER水準は高い

ここからが重要なポイントです。アメリカのPERは過去と比べても非常に高い位置にあり、これはテックを除いたS&P500でも変わりません。その傾向は世界中で見られています。PERがより上昇するとは、少し想像しづらいのが現状です。

調整が起こるかもしれない一方で、EPSの成長が高いセクターには資金が振り分けられやすくなっています。PER水準が高いことを理解したうえで、「下落局面では資金が入りやすい」というベンチマークとなるでしょう。

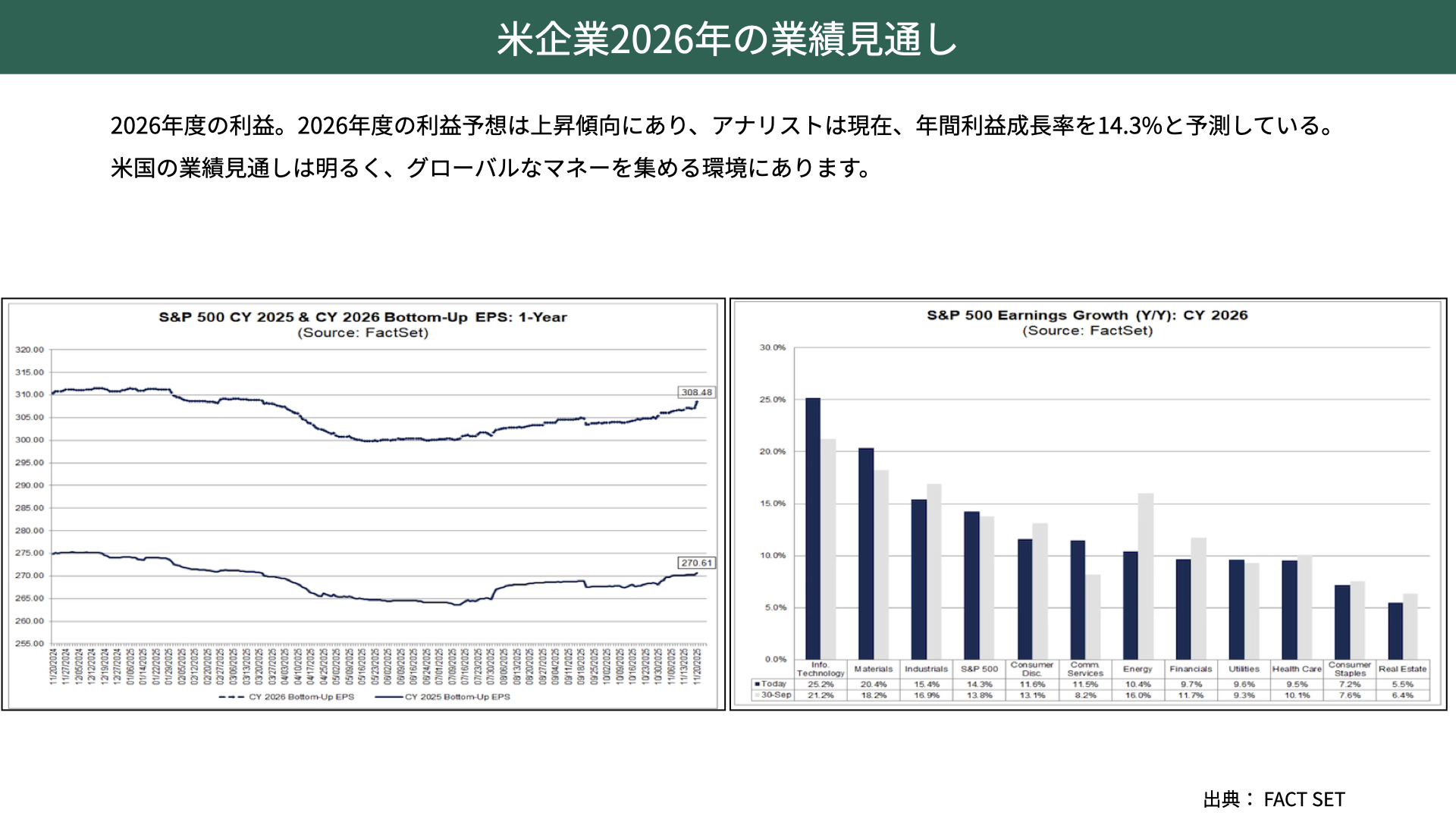

米企業2026年の業績見通し

アメリカの企業業績の見通しです。ファクトセットが出したデータによると、2026年の企業利益は14.3%増と予測されています。2週間ほど前までは13.9%でしたが、そこからさらに上方修正されました。14%近い利益成長が見込まれているため、仮に調整が起こったとしても資金が入りやすく、米国株は基本的に底堅く推移しやすいのではないかと言われていることを、ご確認いただければと思います。

AI関連銘柄の今後の注目ポイント

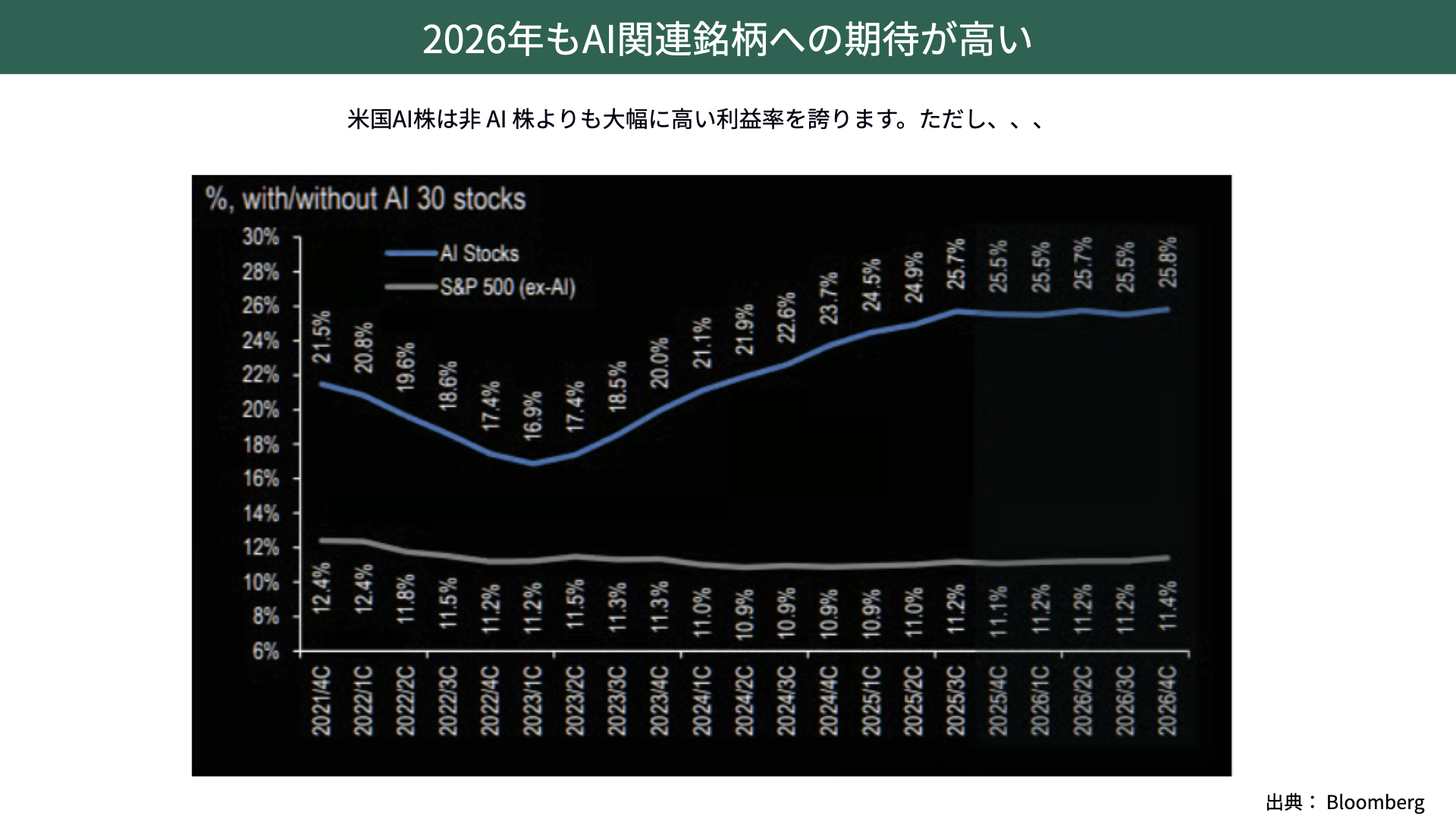

2026年もAI関連銘柄への期待が高い

それを踏まえて、アメリカの株式市場では今後どの分野がメインプレーヤーになるのかです。AI関連銘柄と、AIを除いたS&P500の利益率を比較してみると、2026年にかけて説明されている中でも、AI関連の利益率は来年以降も非常に高く、25%を超える利益成長が見込まれています。

一方で、S&P500もAIを除いても11%台と十分高いのですが、「EPS成長率が高いところに資金を振り分ける」というアセットアロケーターの傾向を踏まえると、利益水準がしっかり高い銘柄には資金が入りやすくなります。世の中で言われるようにAI相場への懸念があったとしても、高い利益率が維持される限り、底堅く推移する可能性があります。

米ジェネシス・ミッションが与える影響に要注目

ここまでの内容を踏まえたうえで、皆さんに意識してほしいポイントを2つのスライドでお伝えします。

ホワイトハウスのホームページで、ジェネシス・ミッションというプロジェクトが11月24日に発表されました。ジェネシス・ミッションは米株式市場に非常に大きな影響を与えると考えられます。

ジェネシス・ミッションとは、簡単に言えば「AIに関するプラットフォームをしっかり構築し、民間任せではなく国家プロジェクトとして進めていく」というものです。過去のマンハッタン計画にも匹敵するレベルの本気度で取り組む、とまで言っています。ジェトロの記事を踏まえると、AIについて民間だけではなく国家規模で推進していく姿勢が非常に強く出ていることが分かります。

そうなると、AI企業は利益率が高いとして、ファンドマネージャーから資金を集めやすいだけでなく、国家プロジェクト、国策に売りなしという言葉があるように資金が向かってくる可能性があります。

今回のジェネシス・ミッションでは、どのような企業が注目されるのでしょうか。エネルギー省なども関わってくることに加え、ブルームバーグによると匿名の政府高官は、「今回のミッションに大きく関わる企業として NVIDIA、DELL、Hewlett Pakard、AMDなどとの連携を想定している」とコメントしています。

AIインフラや計算資源の強化を担う主要プレイヤーに声がかかるということで、これらの企業に資金が向かいやすい環境が、ミッションから生まれてくる可能性があります。

注目すべき点は、国家の戦略であることです。他国との競争に負けないための取り組みであり、AI投資でリターンを求める、採算を重視した合理的判断というよりも、国家戦略として位置付けられており、資金が無尽蔵に向かいやすく、投資規模が膨らむことで、マーケットに歪みが生じる可能性もあります。

プロジェクトによって採算度外視の動きが生じたとき、それをマーケットがどう捉えているかを分析することが今後非常に重要となります。さらにミッションにどういう企業が関わるのか、どのようなプレイヤーが絡むのかという点も、市場にとって大きな材料になるでしょう。

振り返ったときに「これが大きかった」と言われることもよくありますので、ジェネシス・ミッションの進展については、ぜひ注目していただきたいと思っています。

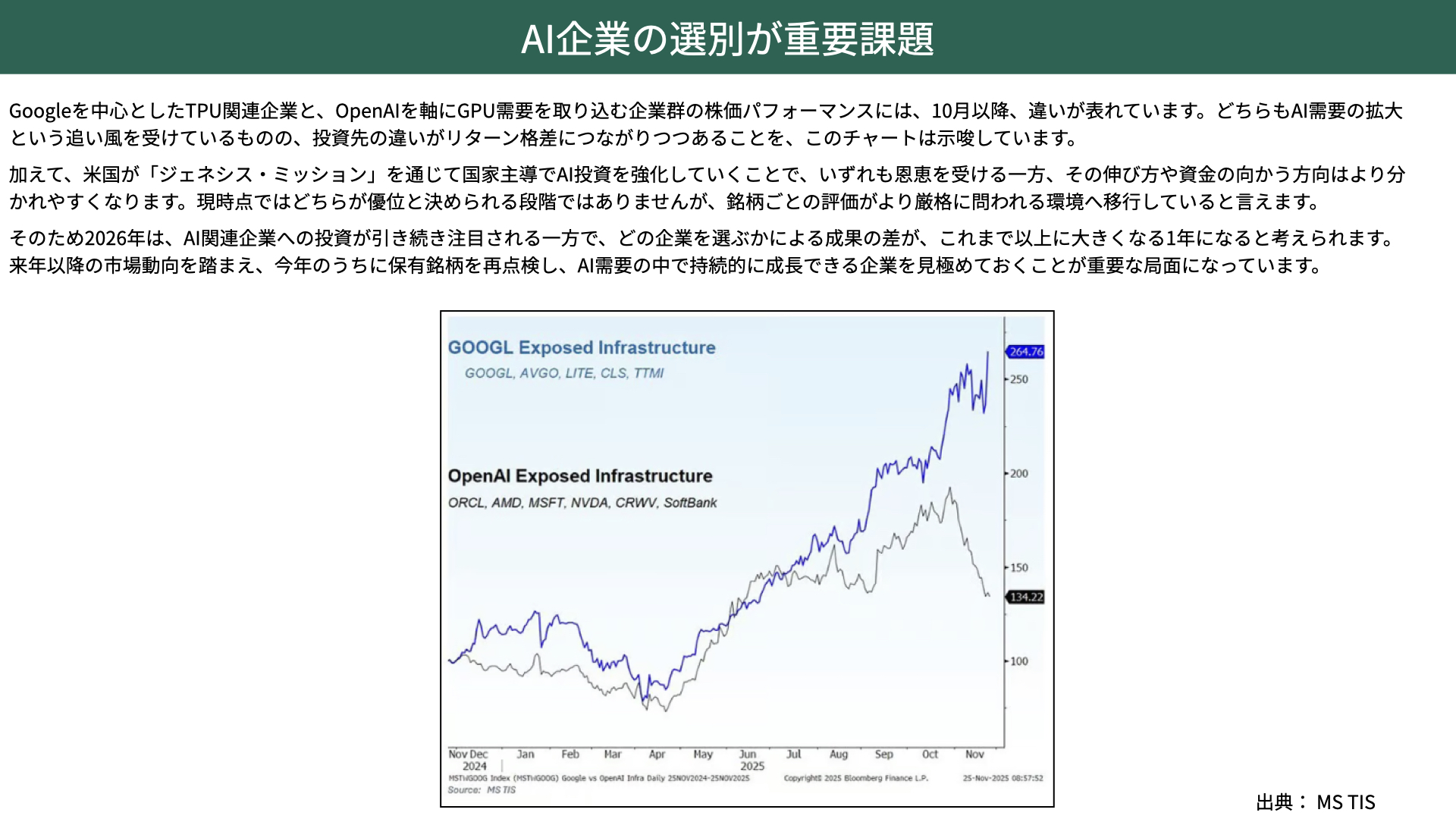

AI企業の選別が重要課題

最後のスライドです。このチャートは、GoogleのAIプラットフォームTPUを使ったものと、OpenAIでよく使われているGPU、NVDIAが提供しているもののグループ群の株価パフォーマンスを表したものです。

10月後半からは、Googleを中心としたTPUを利用する企業群の上昇が大きく、一方でNVIDIAを中心とするGPUを利用する企業の株価は凋落が大きいと言われています。

こちらについて詳しく話をし始めると、かなり多くの意見が出てくる部分だと思いますので、今回は割愛させていただきます。ただ、ここから分かるように、時代は「AIに関係していればどこでもいい」という状況から、明らかに取捨選択が進むマーケットへと変化してきています。

TPUがいいのか、GPUがいいのかという議論は一旦置いておくとしても、先ほどのジェネシス・ミッションと同じように、選別の流れが企業レベルにまで落とし込まれていく段階に入ってきた、ということが読み取れます。

どちらのプラットフォームが優位なのか、ジェネシス・ミッションのような国家主導のプロジェクトの恩恵がどの企業に向かうのかを見極めるためにも、材料を追いかけていくことが非常に重要だと感じています。

「個別銘柄には投資してないから関係ない」という方もいらっしゃるかもしれません。しかし、これまでマーケットを牽引してきたM7企業の中でも、今後評価が分かれてくる可能性があります。M7がS&P500に占める割合は非常に大きいため、個別銘柄で影響が出れば、インデックスそのものが軟調になる可能性も十分にあります。

個別銘柄に投資していなくても、インデックスに投資している方であっても、影響を受けやすい環境にあるのです。2026年に向けては、AI企業の中でどの企業に資金が振り分けられていくのか、国家プロジェクトが採算度外視で進められたときに、それがバブルの芽にならないかどうか。こうした点をしっかり見ていくことが非常に重要になります。

残り1ヶ月、こうした記事が多く出てくると思いますので、ぜひマーケットを見る際の参考にしていただきたいと思っています。