本日のテーマは『米国株見通し 決算ラッシュ前に投資で差がつく5つの真実』です。来週から、本格化する米決算発表におけるポイントを5つにまとめました。ぜひ最後までご覧ください。

[ 目次 ]

【1】ドル安が米企業業績を押し上げる―注目すべきはEUR/USDの行方

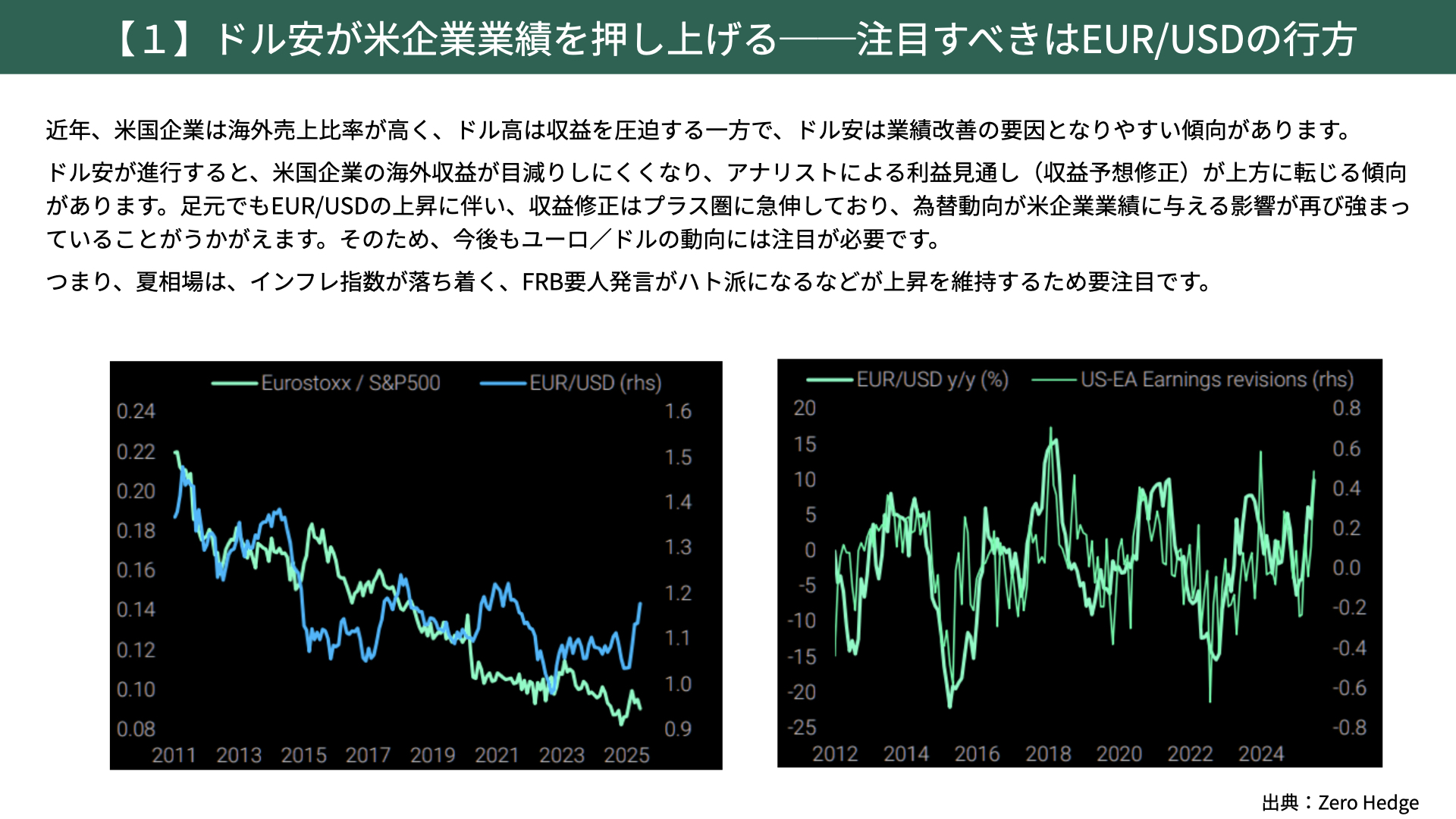

1つ目のポイントは、EUR/USDの為替レートです。米企業は、以前にも増して海外での売り上げ比率が高くなっています。ドル高は企業収益を圧迫する一方で、ドル安は企業業績にプラスになります。

最近までドル高が続いていましたが、現在はユーロ高・ドル安が進んでいます。

左の青いチャートをご覧ください、現在の1.18という数値は、1ユーロあたり1.18ドルを示しています。2020年以降、ドル高が進んでいたところから、現在はドル安に転じている状況です。

ドル安になると、企業業績が上方修正される傾向があるため、今後もドル安が進むようであれば、今回の決算、もしくはガイダンスにおいても、見通しが上方に転じる可能性があるため、EUR/USDに注目する必要があります。

左図表の緑のチャートはユーロストック÷S&P500です。下に下がるのは、ユーロストックよりもS&P500が上昇していることを表します。ドル安が進むと、米国株が選好されやすくなることがわかります。

次に右の図表です。この図表は、ユーロ高・ドル安になると、欧米企業は業績を上方修正しやすいことを示しています。そのため、EUR/USDでドル安が進むようであれば、米国株の業績にとってプラスに働くことがポイントです。実際に、ドル安が進行すると業績の修正が起こっています。

注目ポイントとしては、インフレ指数が落ち着くか、FRBの要人発言でハト派が多くなるかが挙げられます。

【2】政策不確実性がEPSガイダンスに与える影響

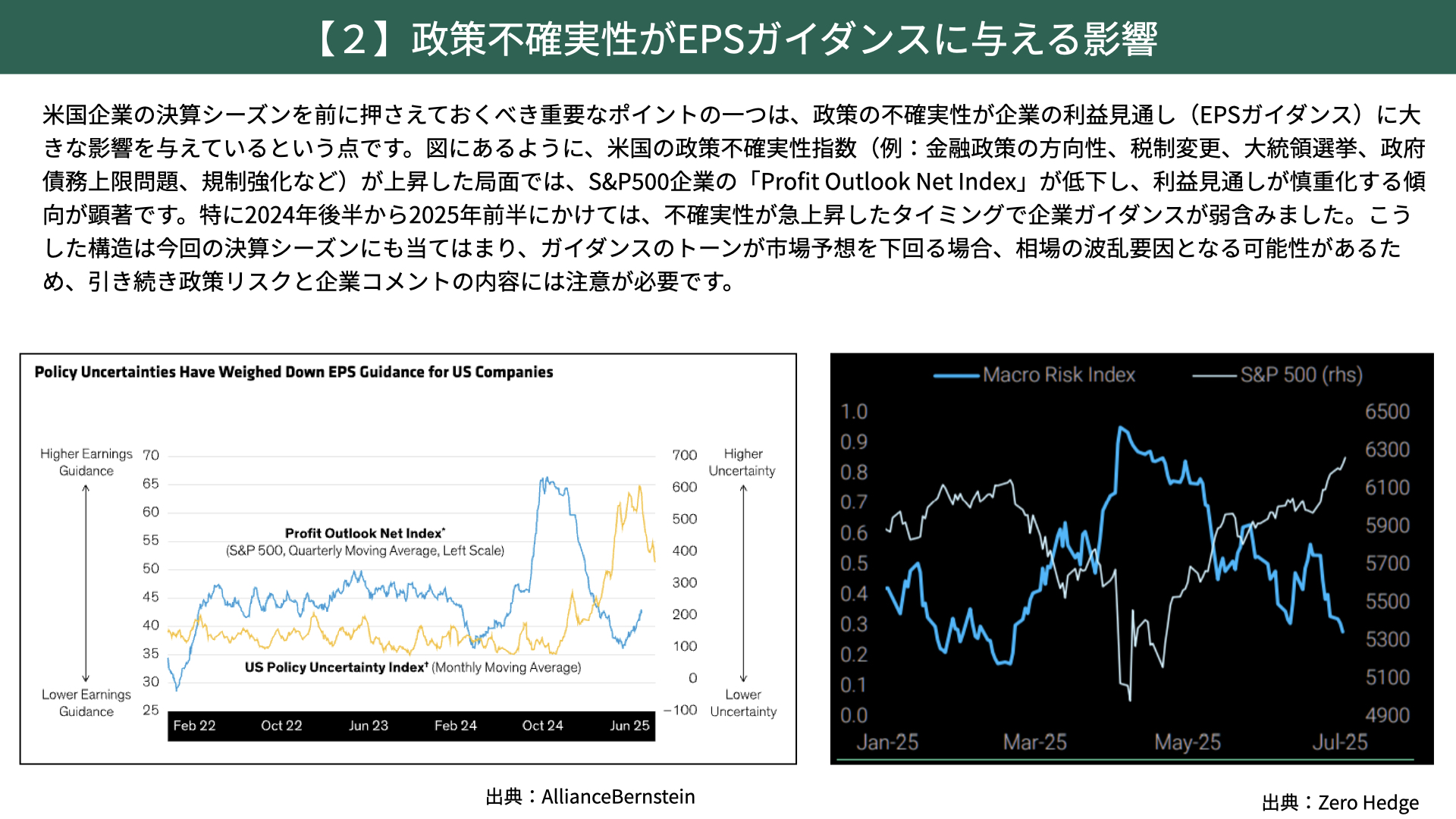

2つ目は、政策不確実性指数です。

左の図、黄色いチャートが不確実性指数を表しています。こちらの指数が高くなるのは、関税の問題、金融政策、税制の変更、政府の債務上限など、政策の不確実性が高まっていることを表します。その際、青いチャートで示したS&P500の利益見通しは低下しています。現在、利益見通しがボトムをつけて上昇しているのは、以前よりも不確実性指数が以前よりも落ち着いてきたことが背景にあります。

現在は、関税問題がある程度方向性が見てきているなか、8月1日に向けて改めて関税政策で不確実性が増すのか、それとも増さないのかがポイントとなりそうです。また、金融政策、税制問題も不確実性指数に大きな影響を与えるため、政治的な不安定がEPSの低下につながることを改めて把握しておく必要があります。

右の図表は、青で示したマクロ面でのリスクが低下すると、S&P500は上昇していることを示しています。逆に言えば、マクロが上がるとS&P500が下がる傾向があります。つまり、世の中で不確実性が高まると株価にマイナスの影響が出てくることに今後も注意が必要になります。

【3】米財政赤字リスクの顕在化-OBBB法案と大型入札が映す市場の真意

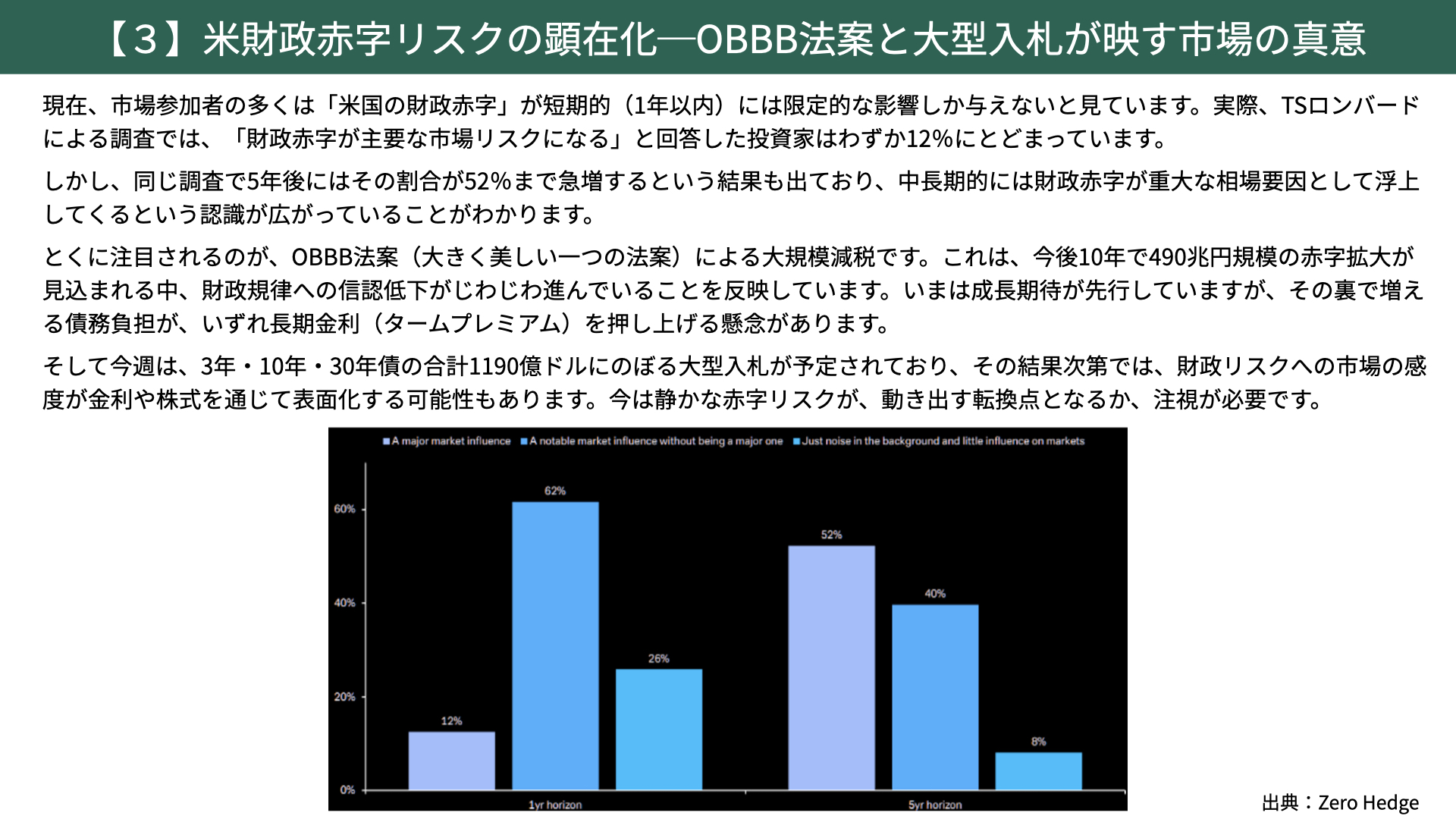

3つ目は、米財政赤字リスクについて。

今週以降、OBBB法案が通った後にマーケットがどういう反応を示すかには注目しています。先週、OBBB法案(大きく美しい1つの法案)が成立しました。今後10年で490兆円規模の赤字拡大が見込まれています。

現状、金利が大きく変動していませんが、ご注目いただきたいのは上の図表です。左は、1年以内に米国財政赤字がマーケットのリスク材料になるか、右は5年以内ではリスク材料になるかとどうかを市場関係者にアンケートを取ったものになります。

1年以内だと、「財政赤字が今後主要な市場リスクになる」との回答は12%と低くなっていますが、5年間では52%が「リスクになりうる」と回答しています。今後10年で490億円規模の財産赤字が見込まれるなか、このような市場の懸念が表面化して長期金利の上昇、タームプレミアムなどを押し上げる点に注意が必要です。

今後もサマーラリーが続くのかどうか、見極めるためにも今週の3年・10年・30年米国債の1,190億ドルにのぼる大型入札に注目です。「期間が長くなるのであれば、十分な金利が欲しい」と投資家がタームプレミアムを要求する場合、10年、30年金利は上昇する可能性があります。

5年後にはリスク要因として材料視される可能性があるという回答に対して、前倒しで材料視され金利が上昇するようであれば、今後株価に大きな影響があり、株価の重石になるかもしれません。今後の入札が無事に進んいくのか、金利が上昇しないかを見定めていく必要があります。

【4】楽観ムードの天井感に要注意-AAII、Fear&Greed Index

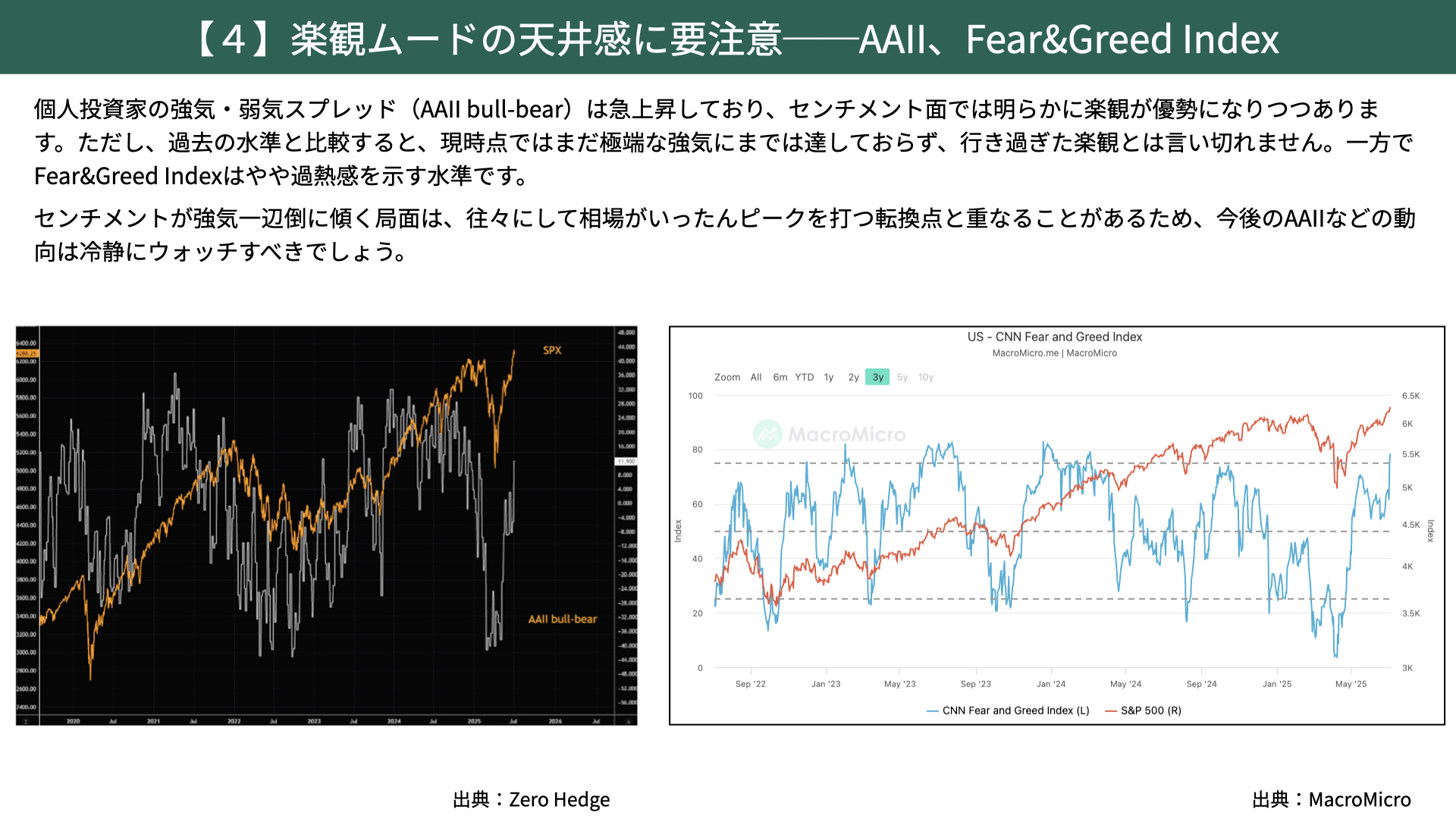

左は個人投資家協会が出した強気・弱気の割合です。S&P500が黄のチャートです。4月の下落に比べて強気派が戻ってきたことで株価も上昇しています。この状態が行き過ぎた楽観とまでは言えませんが、もう少し強気派が増えれば楽観ムードが強くなりすぎで、株価調整のきっかけになりかねません。現在、徐々に楽観ムードが醸成されつつあることには注意が必要でしょう。

右の図表、CNNによるFear&Greed Indexを見ると、強気な方、貪欲になっている方がピークに近くなってきています。ピークアウトした後には株価が下がる傾向がありますから、ピークが近付いていることを分かったうえで臨んでいただくことが重要でしょう。

Fear&Greed Indexなどは誰でも気軽に見ることができる指標ですから、今後もご確認いただければと思います。

【5】半導体株の堅調は続くか-2社の決算が握る次の展開

ここ最近、S&P500が高値を抜けてきた牽引役は、半導体指数です。

年初来、S&P500をSOX指数が少し上回っています。そこまで大きく牽引しているイメージがないかもしれませんが、右の図表、相互関税導入発表後、大きく株価が下がった4月7日以降の戻りを見ると、SOX指数は+39.1%、S&P500は+15.2%です。共に大きく上昇していますが、2.5倍ものリターンの差があるのです。

現在は、半導体需要が弱まっていないとして、半導体指数がマーケット全般を引っ張っている状況にあります。この半導体が上昇するスピード、上昇率を見ると、割高ではないかと指摘する方もいますが、ここは事実を見て判断したいと思います。

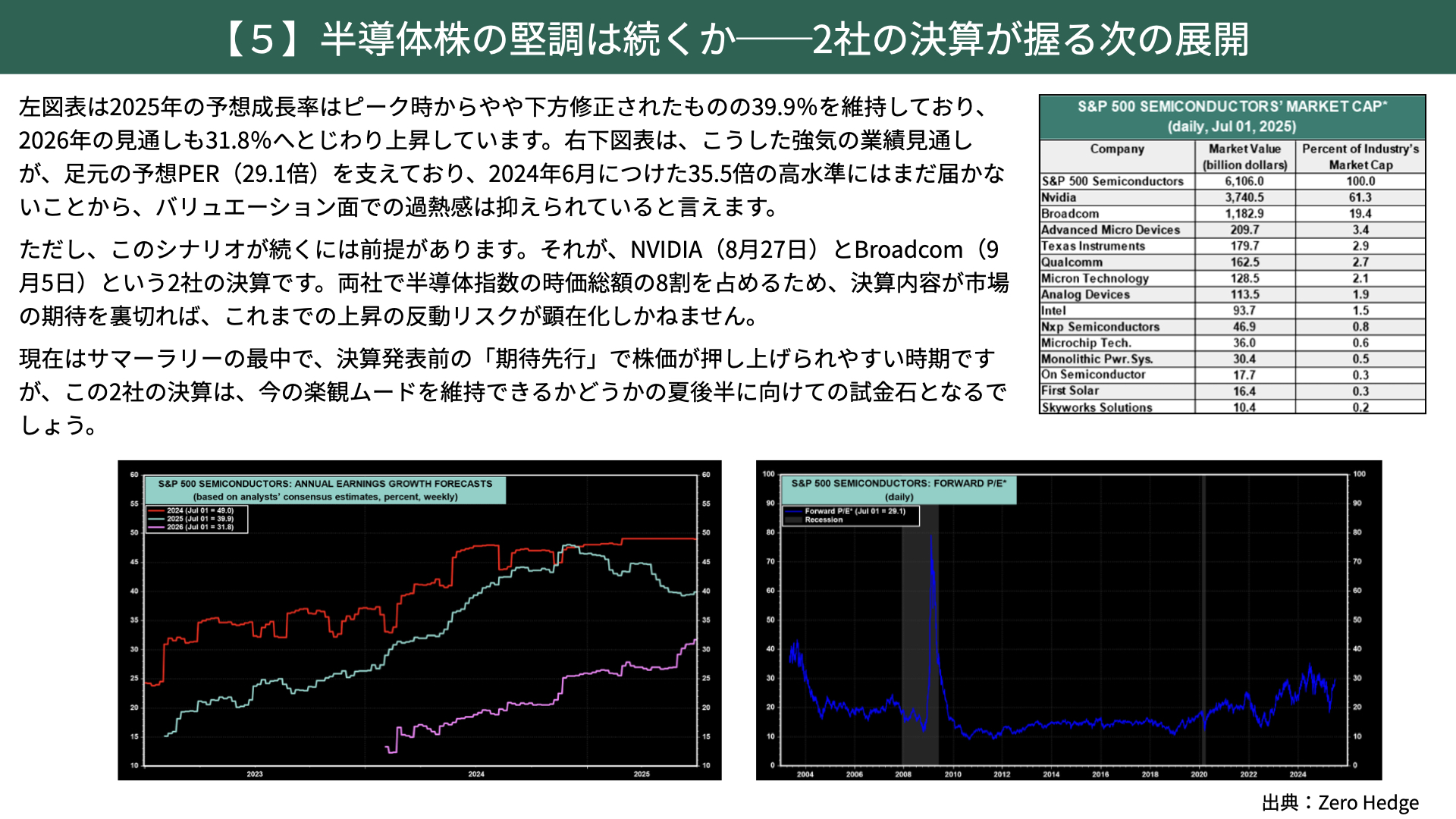

左の図表は、各年度の予想EPSの動き、予想利益率の成長を表しています。緑のチャートは25年の業績見通し、ピンクは26年の業績見通しです。

25年はピーク時から比べて、39.9%まで低下していますが、26年のEPS予想も31.8%まで上昇してきています。今年も7月を過ぎましたから、業績見通しは半分が来年分26年度を取り込む時期になっています。その意味では、26年も上昇していることを考えると、EPSの伸びからは決して割高とは言えないことが分かります。

右の図表を見ると、SOX指数のPERは29.1倍です。24年6月につけた35.5倍には届いていません。EPSの伸びから見ても、このPER、バリエーションが高いと言い切るのは少し乱暴でしょう。

26年業績見通しの上昇が続くようであれば、割安とも言える水準であるため、今後も半導体の銘柄が中心にマーケットを引っ張っていく構造が崩れなければ、夏場を乗り切れる可能性が十分に出てきていると確認できます。

ただ、注意していただきたいのが、半導体指数の61%がNVIDIA、Broadcomが19%と、半導体銘柄の8割を占めるのがNVIDIAとBroadcomという事実です。

NVIDIAの決算発表が8月27日、Broadcomが9月5日と、夏後半に決算発表が出てきます。良い決算発表になるのではとの思惑で、夏場はマーケットを牽引する可能性がありますが、夏場の関税状況、他の国の経済指標を見て、この思惑が崩れる可能性もあります。2つの決算発表が夏の後半に残っており、半導体に関するネガティブなニュースにはマーケットが敏感になりそうです。

本日は、米決算発表における5つのポイントをお伝えしました。特に注目いただきたいのは、金利上昇があるか、SOX指数が失速をしないかです。夏のラリーが続くかどうかを見ていくために大事なポイントになりますので、ぜひ今日の内容を参考に、マーケットを見ていただければと思っています。

関連記事

2026.03.19

FOMC据え置きと中東情勢緊迫化が揺さぶる金融市場~原油高・株安・金急落の背景

2026年3月18日、米金融市場は各アセットクラスで大きな価格変動に見舞われました。米連邦準備...

- 米国株

2026.03.12

スタグフレーション懸念が市場を揺らす ― 原油高・中東情勢と日米株の現在地

3月11~12日の金融市場は、中東情勢の緊迫化を背景としたスタグフレーション懸念から、日米と...

- 米国株

- 日本株

2026.03.06

【米国株】イラン情勢と原油リスクそれでも米国株は強気継続で良いのか?【2026/3/2 マーケット見通し】

本日のテーマは、『米国株 イラン情勢と原油リスク それでも米国株は強気か?」で見ていきた...

- 米国株

- 超保守的な資産管理チャンネル