本日のテーマは、『米国株急落 雇用統計ショックも結局は買い場到来か?』です。

8月1日、注目されていた雇用統計の発表がありました。結果は市場予想を大きく下回り、その影響でアメリカの株式市場は大きく下落しました。今週もその影響が続くのか、それとも結局は買い場となるのかを見ていきたいと思います。ぜひ最後までご覧ください。

[ 目次 ]

衝撃を与えた雇用統計の中身は?

利下げ期待vs景気不安 米株は下げ止まるか?

まずはこちらのチャート、黄色がS&P500、青がNASDAQ、赤がNYダウを示しています。

7月に年初来高値をつけた後は、3指標共に下落に転じています。先週の動きで見ると、NYダウは-2.9%、S&P500は-2.3%、NASDAQは-2.17%となりました。特にNASDAQは、1日の雇用統計発表後に-2.23%と、大きめの下落となりました。

ここに示しているとおり、これまでの相場は好決算の継続や、前回のFOMCで利下げが見送られたことで、市場は堅調に推移していました。しかし、今回の雇用統計では、非農業部門雇用者数が予想を大きく下回り、リスクオフの流れとなりました。

今後は、利下げ期待が相場を下支えするのか、それとも景気後退懸念が勝って下げ止まらないのかが注目されます。

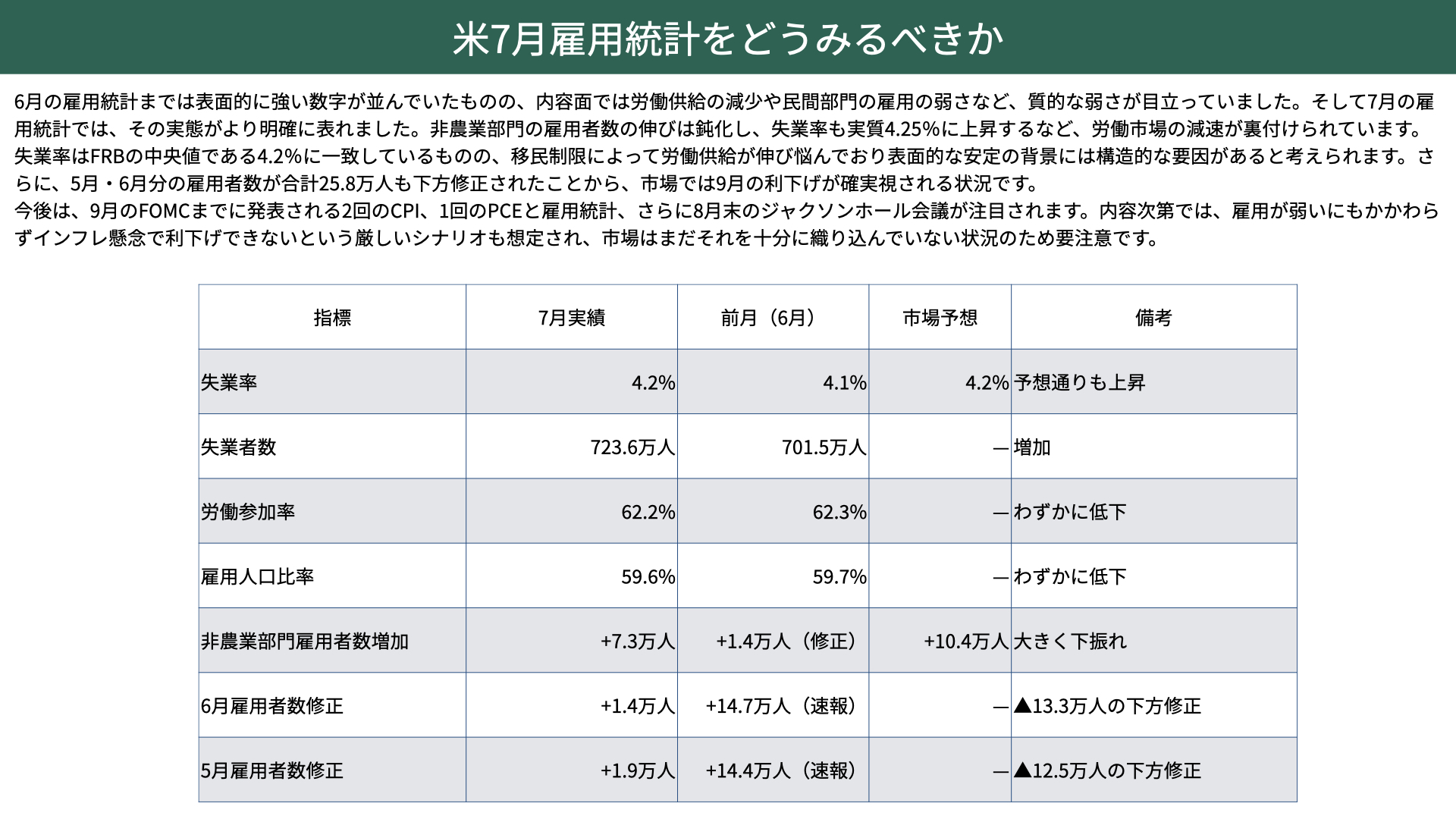

米7月雇用統計をどうみるべきか

まずは、今回の雇用統計を振り返ってみましょう。

7月の雇用統計は、マーケットを大きく動かした材料となりました。6月の雇用統計までは、表面的には強い数字が並んでいました。前回までの記事でもお伝えしたとおり、中身はあまり良くなかったものの、雇用者数が高く市場は安心していました。

しかし、6月までは政府部門の雇用に頼っていること、景気敏感セクターの雇用が伸びていないことから、関税の影響などを受けている可能性があることは、以前からお伝えしてきた通りです。

今回の雇用統計を見ると、これまでも質的な弱さが目立っていましたが、その傾向がより明確に表れています。非農業者部門の雇用者数は伸びが鈍化し、失業率も4.2%へ上昇しています。結果として、労働市場の減速を裏付ける内容となりました。

ただし、失業率4.2%という数字は、FRBが中央値として想定している水準でもあります。そのため、数字自体は必ずしも非常に悪い材料とは言えません。

しかし、中身を見ていくと、移民制限などの影響で労働供給が減少していることが分かります。労働供給が少なくなっているため、失業率がこの水準で維持できているとも言えます。これは、今後の不安材料となる1つ目のポイントです。

2つ目の懸念点は、労働参加率の低下です。労働参加率が下がるということは、働く人の数が少ないということですから、将来的にインフレにつながる可能性があります。

さらに今回、最も市場に衝撃を与えたのは、5月、6月の雇用統計の下方修正でした。前回の速報値では、6月は14万7,000人増、5月は14万4,000人増でしたが、今回、両月とも下方修正となり、合計で25万8,000人ものマイナスとなりました。

市場では「失業率は4.2%でも、雇用の伸びは鈍化しているため、利下げが行われるだろう」との見方が強まっています。つまり、利下げ期待が非常に高まっている状況です。

ただし、注意が必要なのは、9月のFOMCまでには、まだ2回のCPIと1回のPCE、さらに雇用統計の発表も控えていることです。加えて、8月末にはジャクソンホール会合が開かれ、パウエル議長の発言機会もあります。

これらの結果次第では、雇用が弱いにもかかわらず、インフレ懸念で利下げができない展開になる可能性も残されています。こうしたリスクは、まだ市場に織り込まれていません。

1日のような「雇用が弱い=景気後退懸念」という単純な反応だけではなく、「雇用が弱く、失業率も上昇しているが、インフレが残るため利下げできない」という局面になれば、さらなる波乱が生じる可能性もあることに注意が必要です。

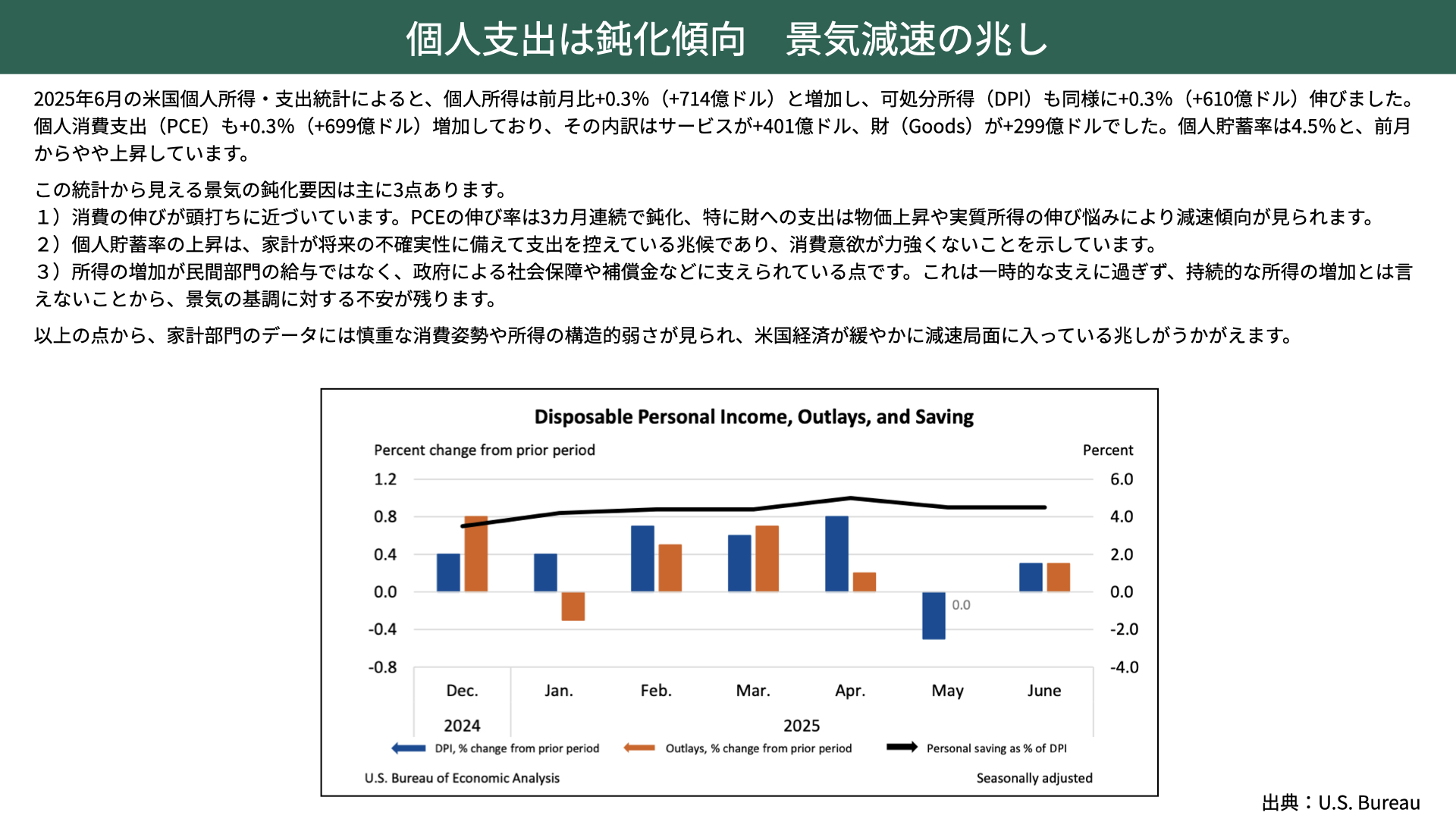

個人支出は鈍化傾向 景気減速の兆し

もう1つ、同じく1日に発表されたPCEデフレーターについてもお伝えします。

こちらは個人の消費や所得、支出の動向を示す統計です。今回、個人所得は+0.3%、可処分所得も+0.3%でした。表面上はプラスですから、堅調ではないかと思われるかもしれません。しかし、実際には伸びは鈍化しています。個人貯蓄率は4.5%と、前月からやや上昇しました。

これらの結果から、注目すべきポイントは3つあります。

1つ目は、消費の伸びが頭打ちになってきていることです。PCEの伸び率は3ヶ月連続で鈍化しています。特に財への支出が伸びていません。サービスへの支出は一定程度あるものの、財への支出が弱くなっていることから、「消費が落ちてきている」という感覚があります。

2つ目は、個人貯蓄率の上昇です。貯蓄率は4.5%と高くはありませんが、緩やかに上昇しています。これは、将来への不安から消費を控え、貯蓄に回す傾向を示しており、消費者心理がうかがえます。

3つ目は、所得の増加は、民間部門の給与はあまり伸びておらず、増加の多くは政府や社会保障による給付に支えられています。これは一時的な支えに過ぎず、民間所得が増えない限り、持続的な所得増加とは言えません。

こうした状況から、家計部門のデータに限れば、景気は緩やかに減速へ向かっていると言えるでしょう。

これら雇用面と消費面の両方から、景気後退懸念、株価下落を見通す声も多くあります。

ただ、現状を総合的に見ると、簡単に「株価が下がる」とは言えない状況です。

雇用統計ショックでも株価が堅調に推移する可能性が高い理由

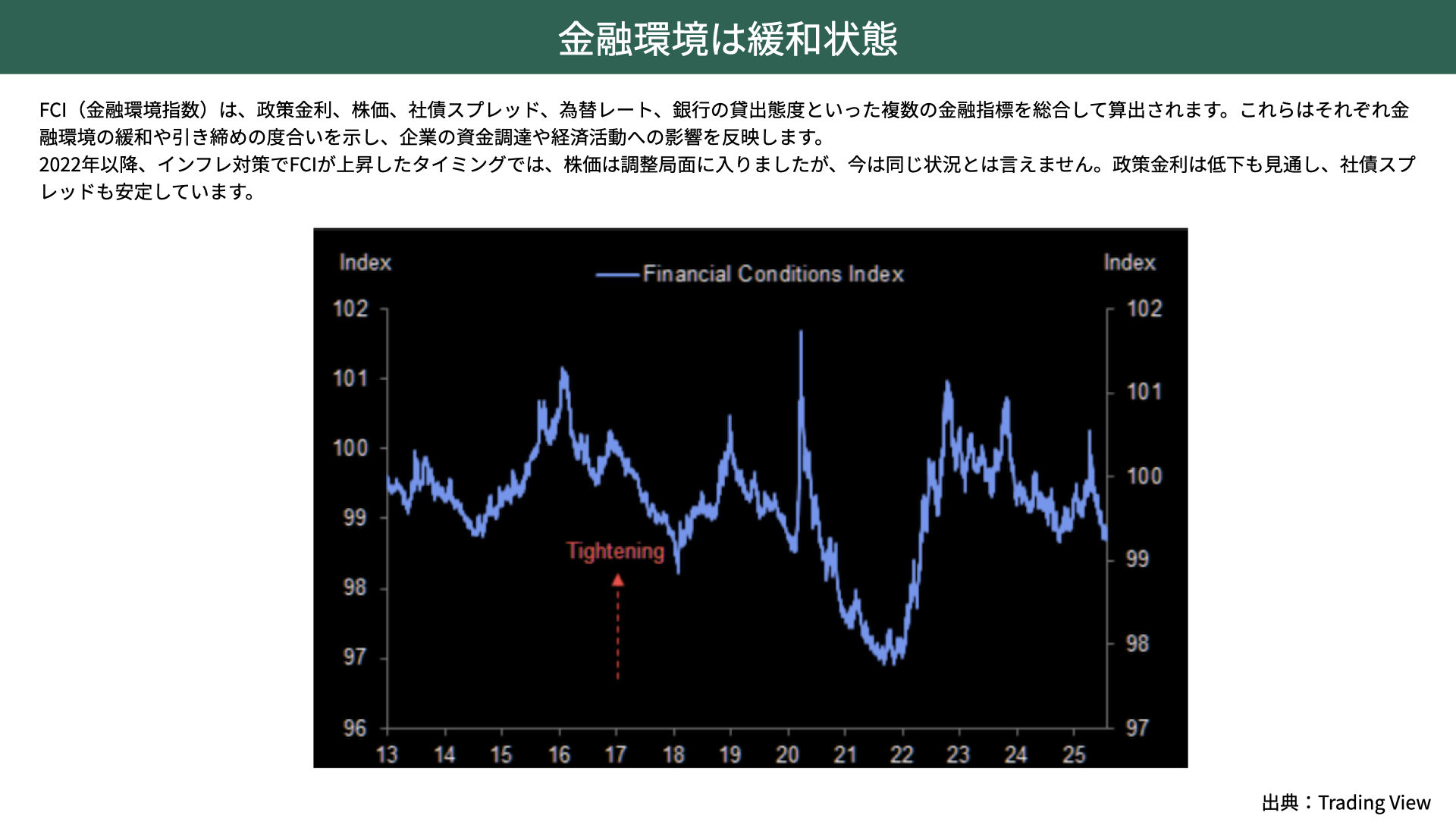

金融環境は緩和状態

1つ目は、フィナンシャル・コンディション・インデックス(FCI)、日本語では「金融環境指標」と呼ばれるものです。

これは金融市場の状況が経済にとって引き締め方向なのか、緩和方向なのかを示す指標で、コロナ後の相場でもよく注目されていました。

上に行くほど金融が引き締め方向、下に行くほど緩和状態を示します。現在の状況を見ると、明らかに金融は緩和的な状態にあります。

金融が緩和的であるというのは、政策金利が下がる方向にあり、株価が高く、社債スプレッドも安定していることを意味します。さらに、為替レートや銀行の貸し出し態度も安定しており、金融市場全体が落ち着いている状態です。これは株価にとってプラスの要因です。

FCIの観点から見ると、現在は非常に緩和的な状況にあり、景況感が多少悪化したとしても、それを下支えできる状況にあると言えます。

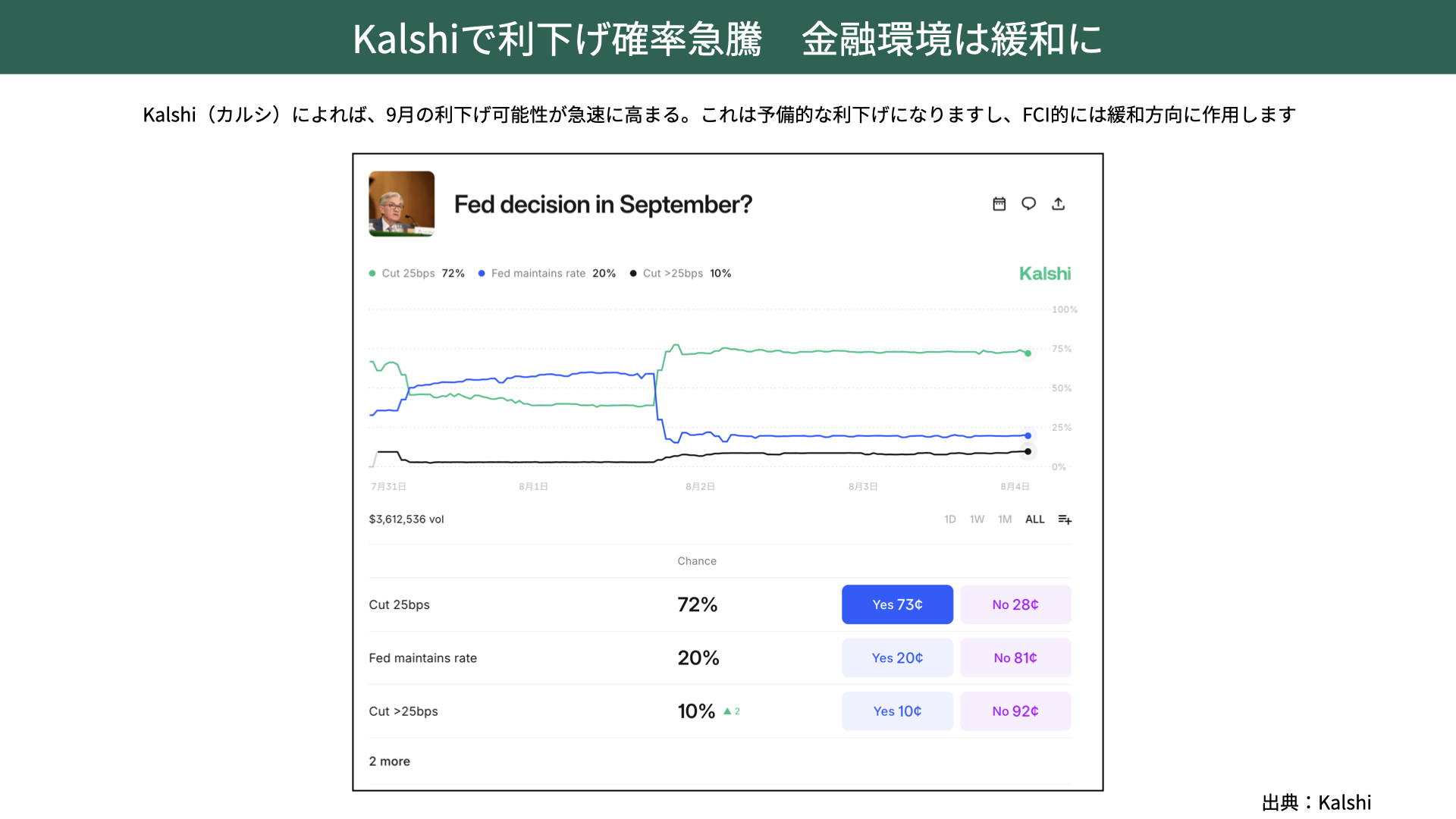

Kalshiで利下げ確立急騰 金融環境は緩和に

さらに関連する指標として注目したいのが、Kalshi(未来の出来事を予測し、その結果を売買する「予測市場(Prediction Market)」という仕組み)に取り上げられている、次回FOMCで利下げがあるかについてです。こちらはお金がかかったもになり、予測なんかよりも真剣みが増すと評価されるものです。

次回会合で+0.25%の利下げを行う予想は、1日時点で72%まで急上昇しています。一方、据え置きの予想は20%まで大きく低下していることから、市場は9月の利下げを強く期待し、すでに織り込み始めていると言えます。

この利下げは、今の状況から見ると、予防的利下げの意味合いが強いと考えられます。もし実際に行われれば、フィナンシャル・コンディション・インデックスはさらに緩和方向に進む可能性があります。賭け通りの状況となれば、緩やかに緩和が続くことが1つ目の重要なポイントです。

信用市場は落ち着き ハイイールド債も安定

次に、フィナンシャル・コンディション・インデックスにも関連する社債の動きです。左のチャートをご覧ください。社債スプレッドはかなり縮小しており、市場はクレジットリスクに対してほとんど懸念を抱いていない状況です。

もし市場が景気後退を強く懸念しているなら、通常はクレジットが跳ね上がりますが、現状ではそれが見られません。これは、金融環境が依然として緩和的であることを示しています。

右のチャートは、HYGと呼ばれるハイイールド債券ETFの価格です。大きな下落は見られず、足元では落ち着いた動きをしています。もちろん少し下落していますから、今後スプレッドが広がったり、価格が下がったりする局面では警戒が必要ですが、現時点ではまだ大きなリスクを示す水準ではありません。

以上のことから分かるように、利下げに転じる可能性が高いこと、そしてハイイールド債市場が落ち着いていることを踏まえると、FCIは引き続き緩和的です。これが、株価を下支えする1つ目の要因となっています。

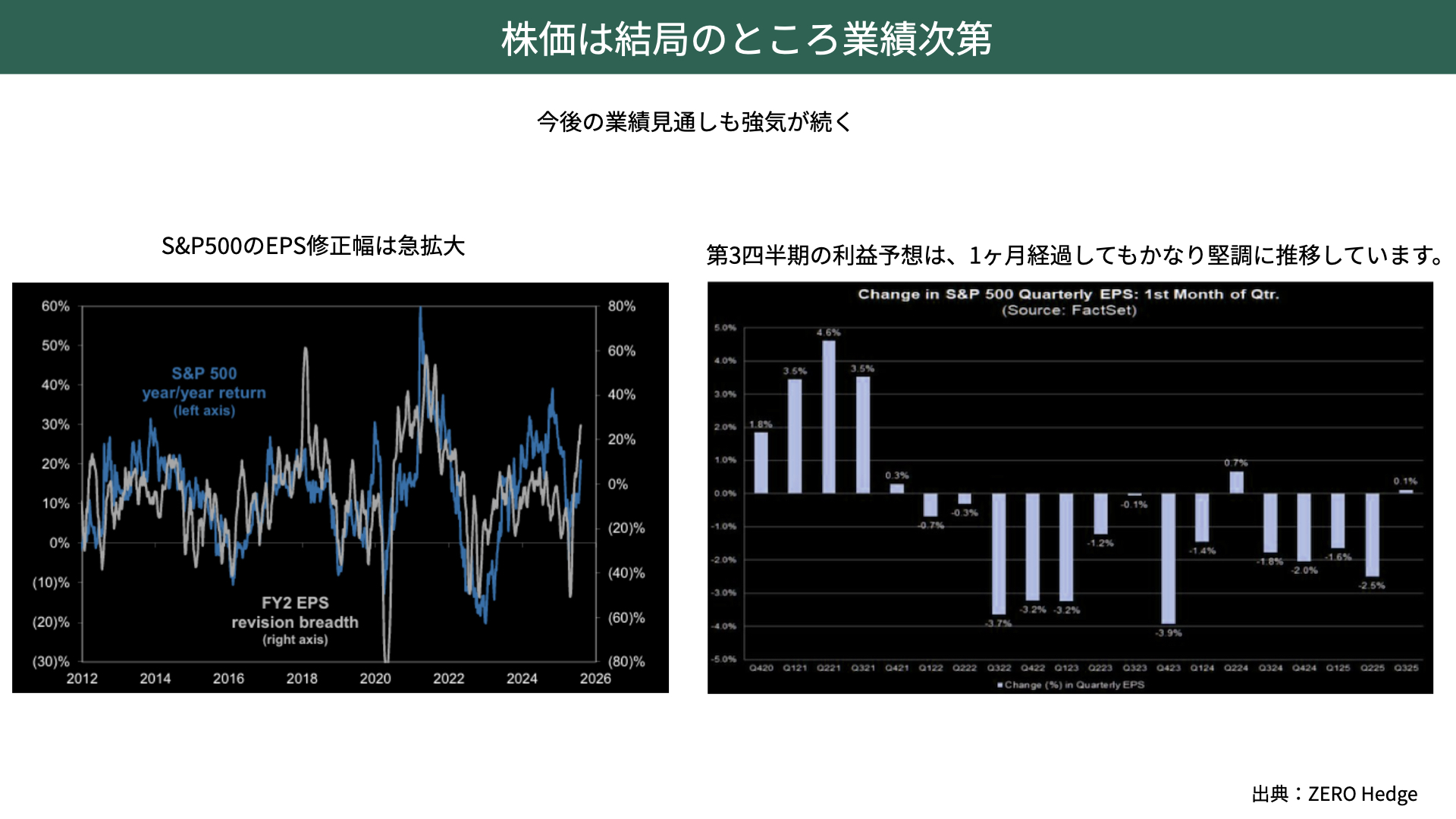

株価は結局のところ業績次第

そして、2つ目の要因は企業業績です。結局のところ、株価は企業業績次第です。雇用統計などの大きなニュースがあると、業績面の注目度が下がりがちですが、実際の企業業績を確認することは非常に重要です。

左のチャート、白はS&P500のEPSのリビジョン・インデックスで、予想に対して上方修正する企業が増えてきています。つまり、予想を上回る企業決算が増加しているのです。

こちらとS&P500の昨年比リターンは強く連動しているため、業績が上方修正と連動して、S&P500も上昇すると想定されます。

右のチャートはファクトセットの資料で、各四半期(1-3月、4-6月、7-9月、10-12月)の業績修正動向を示しています。通常、四半期が始まると下方修正が行われるわけですが、2025年第3四半期は+0.1%の上方修正となっています。

これは珍しい動きであり、今後の第3四半期以降も、業績が堅調に推移する可能性を示唆しています。

企業業績の見通し改善は、株価を支える大きな要因になります。これが、2つ目のポイントとなります。

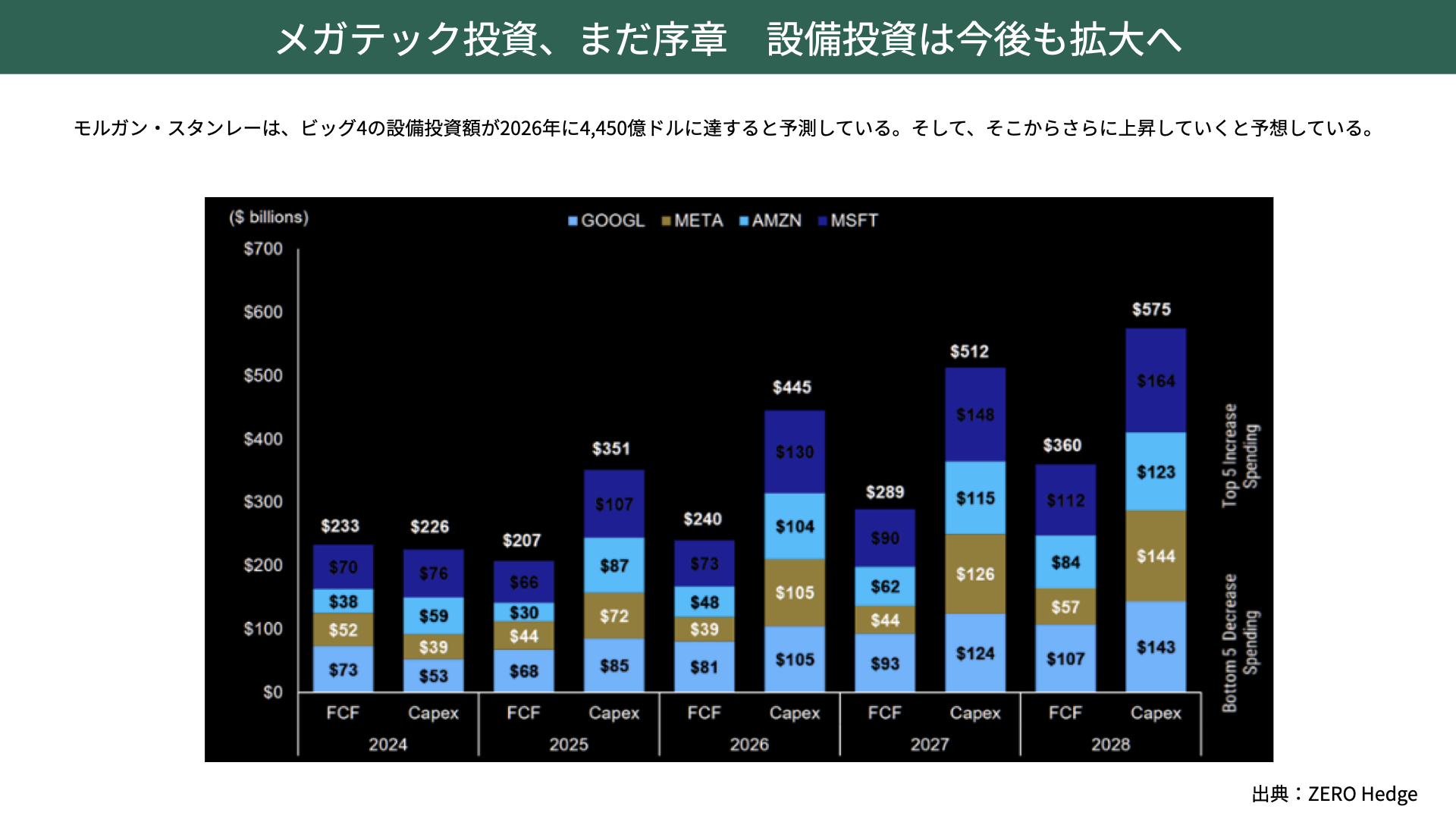

メガテック投資、まだ序章 設備投資は今後も拡大へ

3つ目のポイントは、メガテック企業の積極的な投資です。今回の決算発表は一通り終わりましたが、Google、Meta、Amazon、Microsoftといったメガテック企業は、設備投資を通じて半導体需要をけん引しています。

モルガン・スタンレーの資料によると、ビッグ4と呼ばれるこれらの企業は、2026年に4,450億ドル規模の設備投資を行う見通しです。さらに2027年、2028年にかけても設備投資を増やす計画が示されており、一過性ではなく、設備投資が続くとなれば、メガテック企業の業績向上に加え、半導体など関連企業の業績も押し上げる可能性があります。これが、株価を支えるもう1つの重要な材料です。

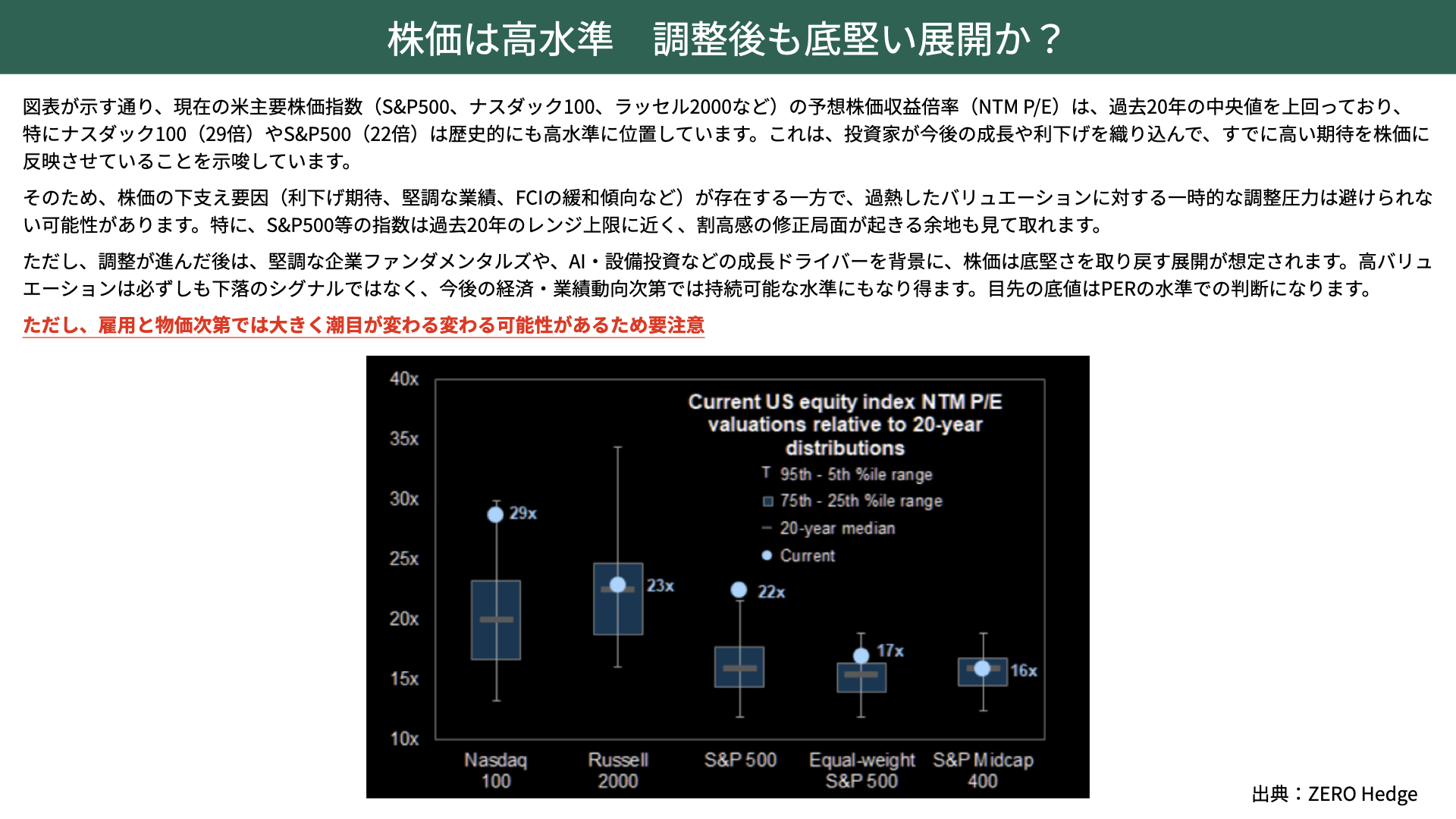

株価は高水準のため一旦の調整を挟んで底堅い展開か?

では、なぜ現在株価が下落しているのでしょうか。結局のところ、株価はPER×EPSで決まります。EPSが大きく落ちていない以上、下落の主因はPERの調整と考えられます。

下の図表をご覧ください。S&P500、ナスダック100、ラッセル2000の予想株価収益率は、過去20年間の中央値を大きく上回っています。特にNASDAQやS&P500は、それぞれ29倍、22倍と、歴史的に見てもツーシグマに達するほどにバリエーションが高くなっています。

これは、投資家が将来の成長や利下げ期待を先取りして、株価に反映させている状態です。

利下げ期待や堅調な業績、そしてFCIの緩和傾向といった支えがある一方で、過熱したバリュエーションに対する一時的な調整圧力、それに伴う値幅調整はどうしても避けられない可能性があります。

特にS&P500は過去のレンジ上限を超えており、割高感の修正が起きても不思議ではない局面です。現在の下落は、そうした調整の一環と見ることができます。

もっとも調整が進んだ後には、堅調な企業業績や、設備投資といった成長ドライバーが意識され、株価は底堅さを取り戻す展開が、現状は想定されます。高バリュエーションは必ずしも下落シグナルではなく、経済活動次第では投資のチャンスに変わる可能性があります。

当面は、PERの調整がどこまで進むのかを意識することが、投資判断のポイントになりそうです。

ただし、1つ重要なポイントがあります。冒頭からお伝えしている通り、雇用と物価動向が今後の相場に大きく影響します。もし雇用が大きく悪化する一方で物価が下がらず、スタグフレーションのような状況になれば、金融政策は非常に難しい選択を迫られます。

その場合、足元の業績が良くても、将来の業績低下や銀行の貸し出し態度の悪化につながり、一気に相場の流れが変わる可能性もあります。

9月の雇用統計、CPI、PCE、そしてジャクソンホール会合と、次回FOMCまでに重要イベントが多数控えています。こうした材料次第では潮目が変わる可能性を頭に置きつつも、ベースシナリオとしてはPERの調整が進み、その後堅調に推移する可能性があるのではないかと考えています。

関連記事

2026.03.19

FOMC据え置きと中東情勢緊迫化が揺さぶる金融市場~原油高・株安・金急落の背景

2026年3月18日、米金融市場は各アセットクラスで大きな価格変動に見舞われました。米連邦準備...

- 米国株

2026.03.12

スタグフレーション懸念が市場を揺らす ― 原油高・中東情勢と日米株の現在地

3月11~12日の金融市場は、中東情勢の緊迫化を背景としたスタグフレーション懸念から、日米と...

- 米国株

- 日本株

2026.03.06

【米国株】イラン情勢と原油リスクそれでも米国株は強気継続で良いのか?【2026/3/2 マーケット見通し】

本日のテーマは、『米国株 イラン情勢と原油リスク それでも米国株は強気か?」で見ていきた...

- 米国株

- 超保守的な資産管理チャンネル