本日のテーマは、『米国S&P500 高値警戒感でもなかなか崩れない4つの理由』です。

先週、注目を集めたFOMCが開催され、市場予想どおり0.25%の利下げとなりました。材料出尽くしで株価が下がるのではないか、あるいは高値圏にあるため警戒感が強まるのではないかといった見通を多く見かけました。

しかし、先週1週間を振り返ってみると、ニューヨークダウは1%近い上昇、S&P500は1.22%の上昇、ナスダックは2.21%の上昇となっています。このように高値警戒感がある中でも崩れない理由について、本日は4つのポイントをお伝えしていきます。

[ 目次 ]

株価が高値を維持できている理由とは?

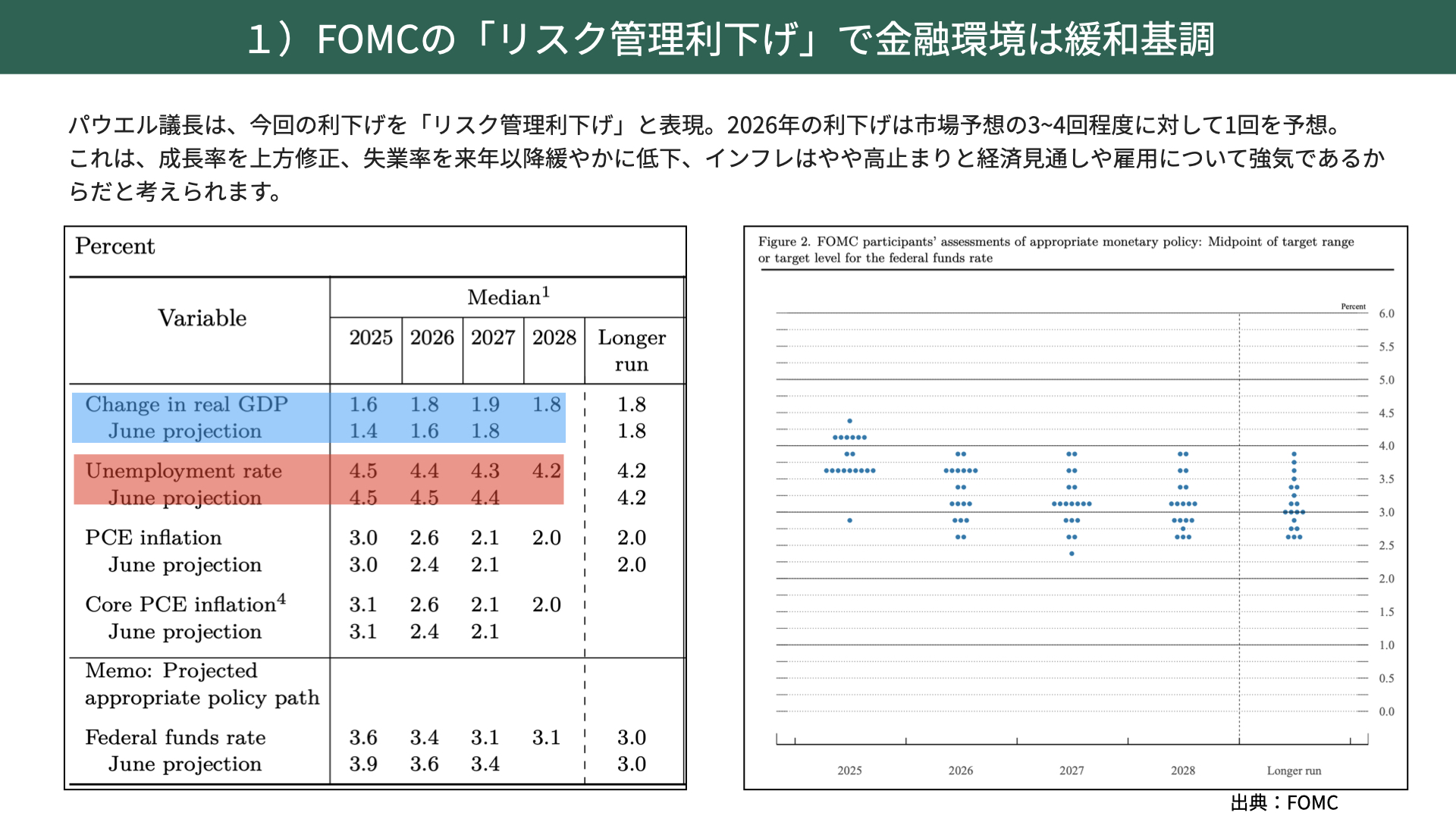

FOMCの「リスク管理利下げ」で金融環境は緩和基調

1つ目のポイントは、先週のFOMCです。一言で言えば、FOMCはマーケットにプラスに作用したと考えています。特にパウエル議長が「今回の利下げはリスク管理のための利下げだ」とコメントしたことが大きな意味を持ちました。

FRBが利下げを行う場合、予備的・保険的な利下げなのか、それとも景気後退に伴う後追いの利下げなのかによって、株価の動きは大きく変わります。今回、パウエル議長自らリスク管理的な利下げであると明言したことで、市場の警戒感はある程度和らいだのではないかと思います。

FRBは、年内に残り2回の利下げを予想していますが、2026年の利下げについては市場予想が3〜4回に対し、FRBは1回程度で終わると見込んでいます。これは非常に重要なポイントです。

今回から始まる利下げを踏まえてFRBは経済見通しを調整しています。例えばGDPに関しては、前回の発表時に2025年が1.4%から1.6%へと上方修正されました。2026年、2027年についても経済見通しが上方修正されており、利下げに伴い、景気後退を回避できるのではないかという自信を示した形になっています。

また、景気減速の懸念材料とされていた失業率についても修正がありました。2026年は4.5%から4.4%へ、2027年は4.4%から4.3%へと下方修正されています。つまり、雇用環境は以前の想定よりも安定すると見込んでいるのです。

一方で、インフレに関してはやや高止まりの予想です。全体としては、経済は強く、失業率は落ち着き、インフレはやや高止まりという状況であり、一般的にはタカ派的な見方につながりやすい内容です。つまり、景気が良いので積極的に利下げできる状況ではないと捉えられがちです。

しかし、市場の受け止め方は異なります。むしろリスク管理的に利下げを行い、景気を支える姿勢が見え隠れしたことで、金融環境は緩和的になりつつも経済には強気である、という姿勢が示されたのです。これが株価を堅調に支える要因になっていると考えています。

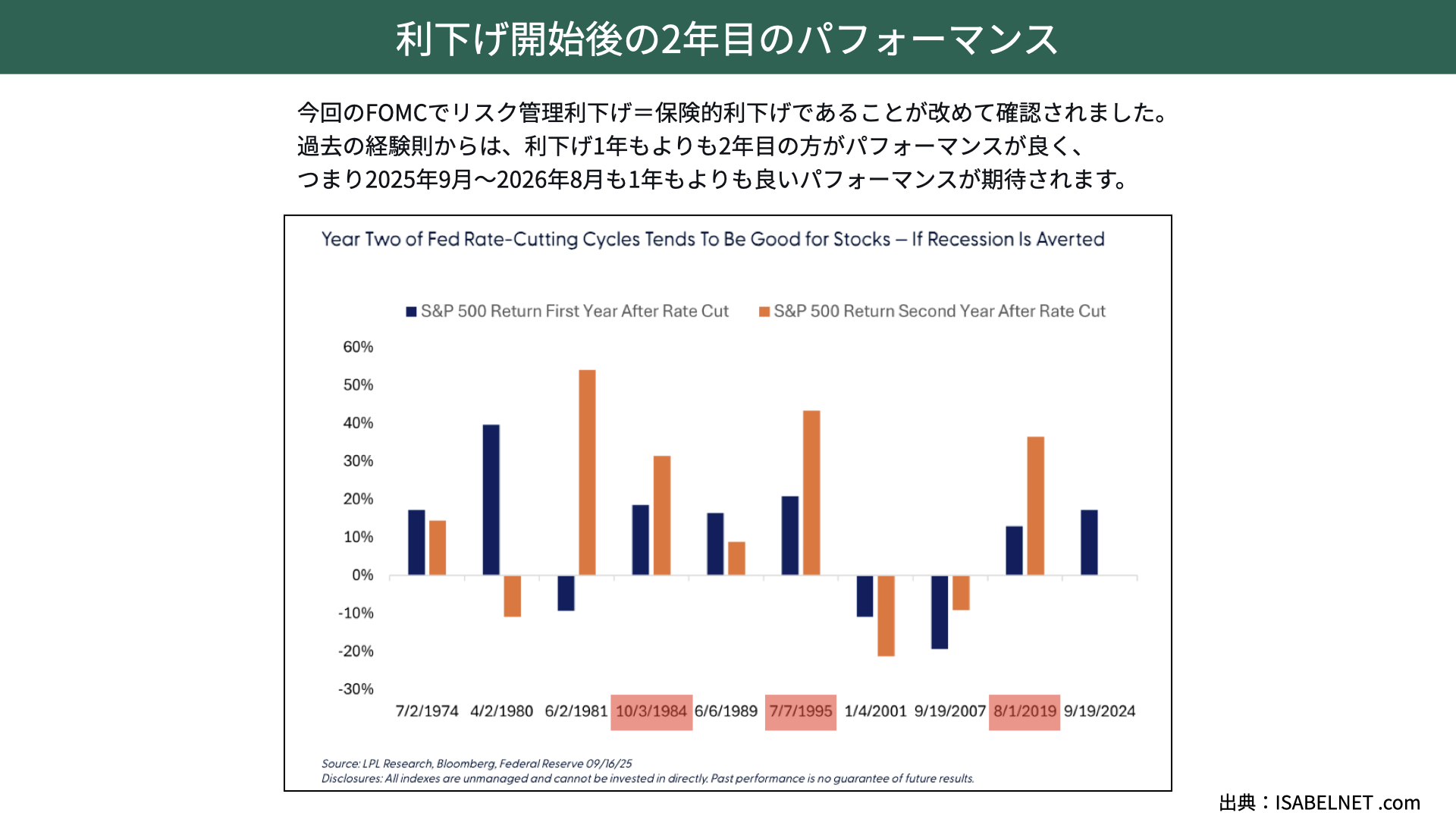

利下げ開始後の2年目のパフォーマンス

利下げ再開後の株価パフォーマンスには注目すべき傾向があります。2024年9月に利下げが再開され、そこから今回でちょうど1年が経ちました。今後1年間のパフォーマンスを考えるうえでは、過去の事例が参考になります。

例えば1984年、1995年、2019年といった予防的・保険的な利下げケースでは、利下げ開始から1年目のパフォーマンスもプラスでしたが、それ以上に2年目のパフォーマンスが良好だったのです。

予備的・保険的な利下げが行われていること自体が、マーケットにとってはプラスに働いていると考えられます。高値警戒感がある中でもなかなか崩れないのは、これが1つ目の理由だと思います。

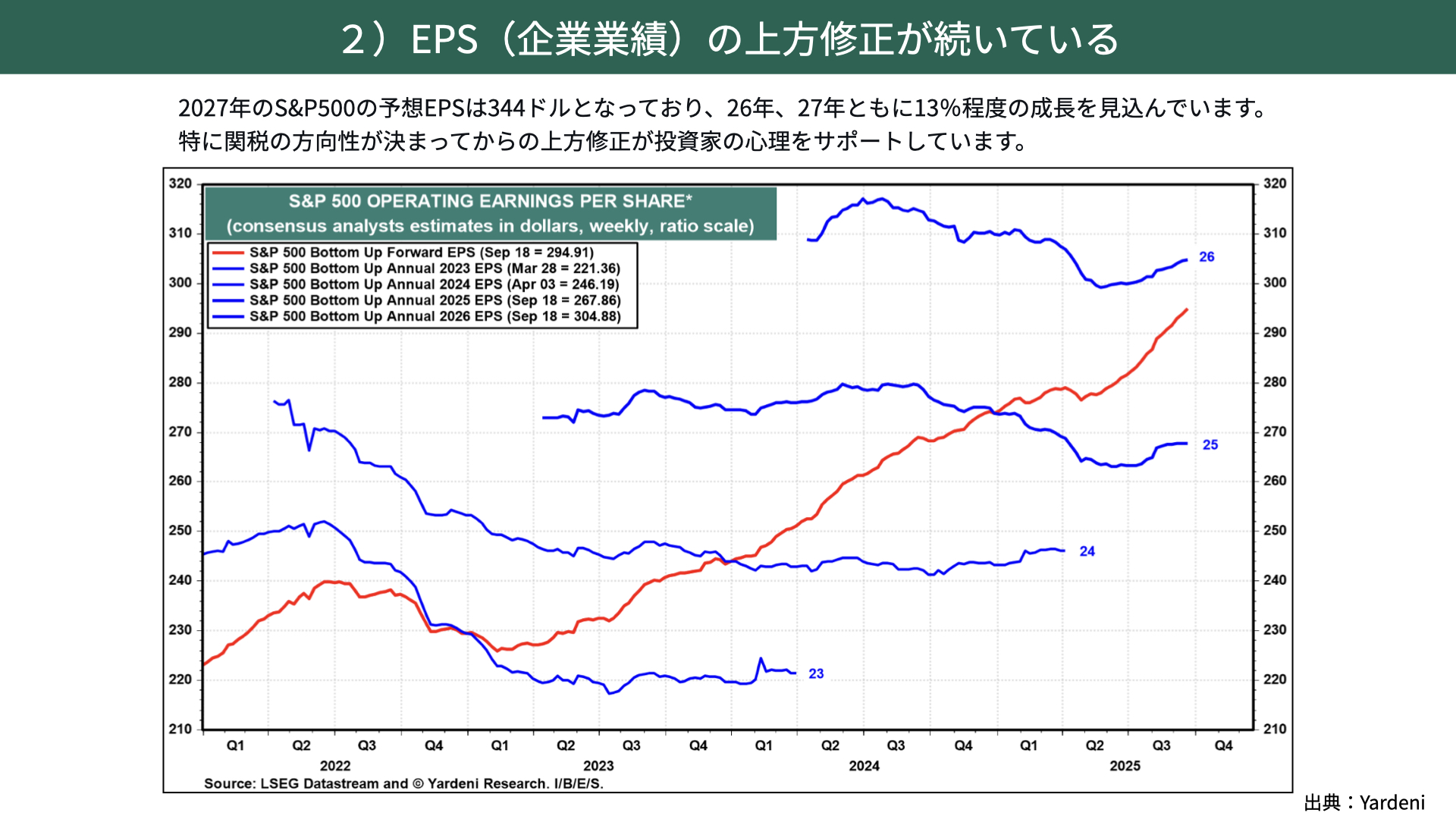

EPS(企業業績)の上方修正が続いている

続いて2つ目の理由です。株式市場において最も重要なのは、企業業績であることは間違いありません。そこで、ヤルデニによる企業業績見通しを確認してみましょう。2026年末までの見通しが出ており、予想が正確に当たるかどうかは不透明ですが、2027年末のS&P500の予想EPSは344ドルとなっています。

2026年は2025年末比で約13%の成長、さらに2027年も2026年末比で同じく13%の成長と、2桁成長に戻ると予想されているのです。現在の水準から344ドルまで上昇するとすれば、相当な伸び率になります。

特に注目したいのは2026年の企業業績です。第2四半期の半ば頃から上昇基調に転じていますが、これは関税見通しがある程度固まった中での動きです。高い関税が決まったにもかかわらず業績見通しが上昇しているということは、市場が関税の影響をある程度織り込み始めていることを示しています。

EPS予想が的中するかどうかは別問題ですが、こうして予想が繰り返し上方修正されている状況では、株価を大きく売り仕掛けるのは難しい環境にあります。また、保有しているポジションを簡単に手放すのも難しい局面です。したがって、今の状況ではなかなか株式から離れられない、というのが実情だと思います。

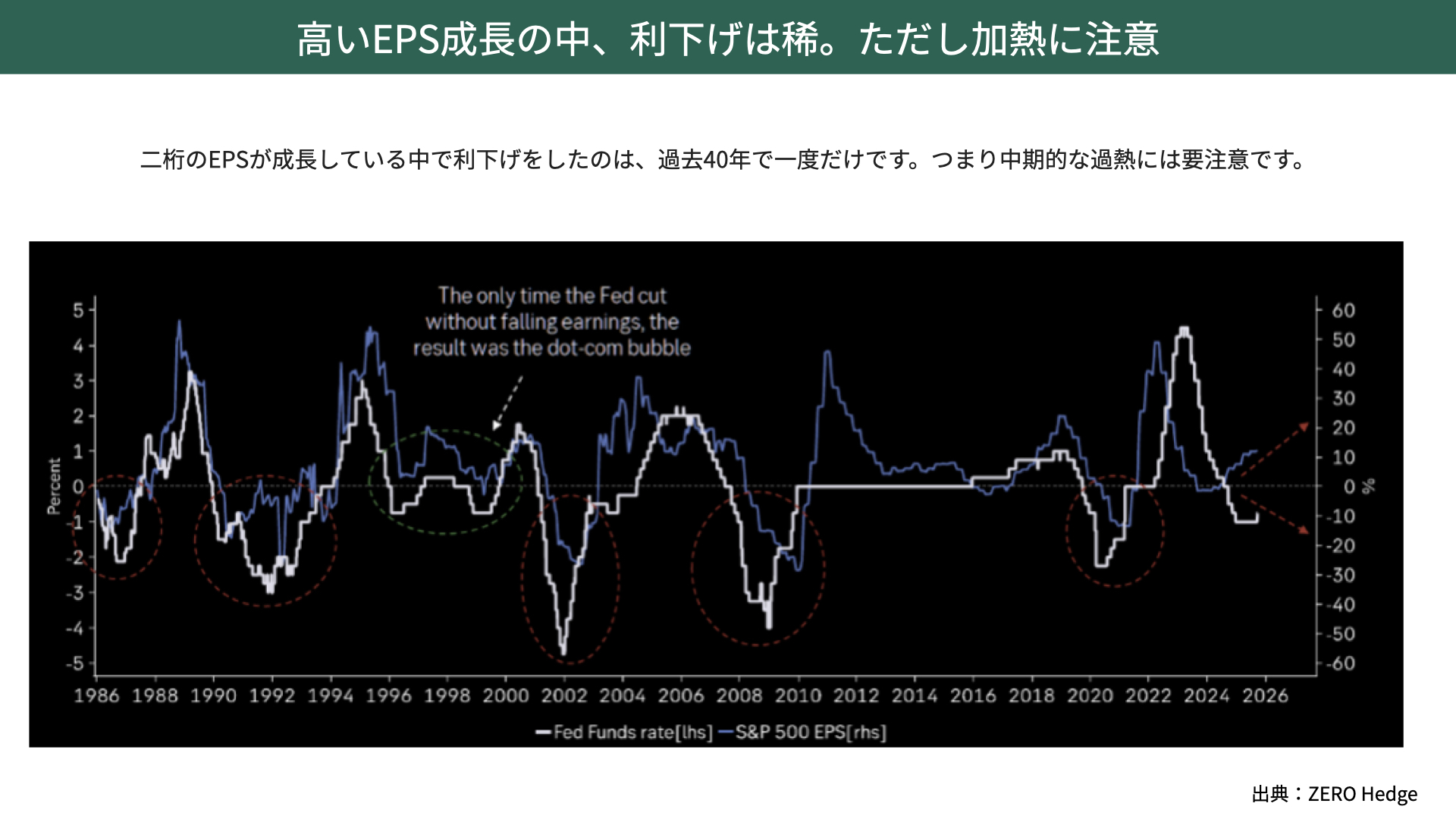

高いEPS成長の中、利下げは稀。ただし加熱に注意

このように非常に高いEPS成長率の中での利下げは、過去どうだったのでしょうか。現在のマーケットを支える理由としては、減税が行われていること、そして規制緩和がこれから進められることが挙げられます。そのうえで企業業績が成長し、さらに利下げも行われるという状況です。

過去40年間で、EPSの成長が2桁を記録しながら利下げが行われたケースは、1998年頃にありました。その後はITバブルを誘発するきっかけとなったわけですが、今回も同様に高いEPS成長の中で利下げが行われるという特殊な局面にあるのです。

短期的には高値警戒感が意識されるものの、中期的には過熱感への注意が必要になると考えられます。とはいえ、現状は金融緩和的な状態にあり、株価は上昇しやすい環境にあります。したがって、株式市場にとっては非常に良い状況だと言えるでしょう。

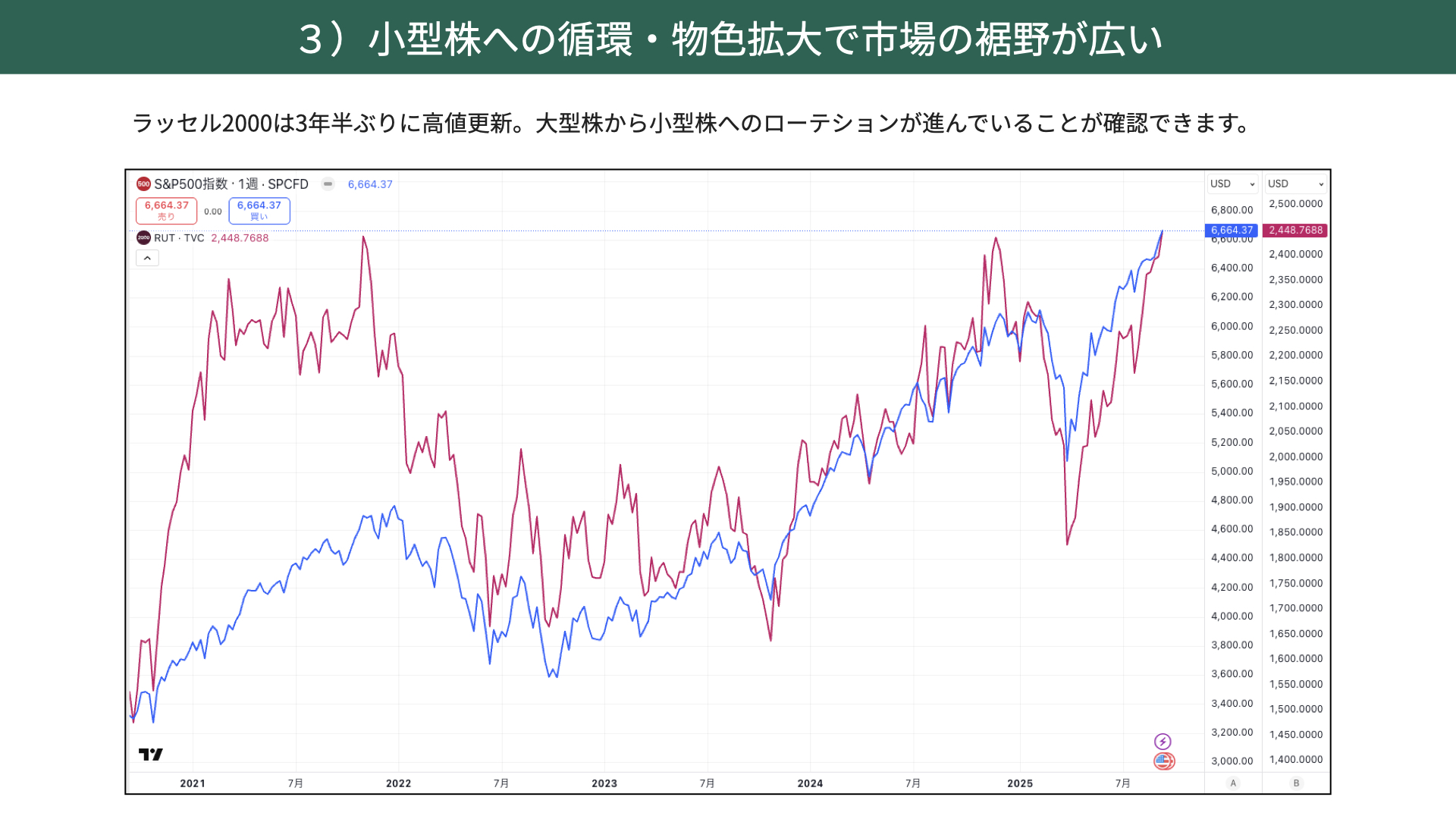

小型株への循環・物色拡大で市場の裾野が広い

続いて3つ目のポイントです。赤いチャートがラッセル2000、青いチャートがS&P500です。過去5年間の推移を見ていただくと、ラッセル2000は3年半ぶりに高値を更新しています。

大型株中心のS&P500が大きく上昇している中で、投資資金がさらに大型株へ集中するのではなく、小型株へシフトする好ローテーションが続いている状況です。小型株が上昇している背景には、金利低下や緩和的な金融環境、そして市場が小型株に成長期待を抱いていることが挙げられます。

このようにローテーションが続き、小型株が上がっている局面では、市場全体として株価が崩れにくい状況が形成されていると考えています。

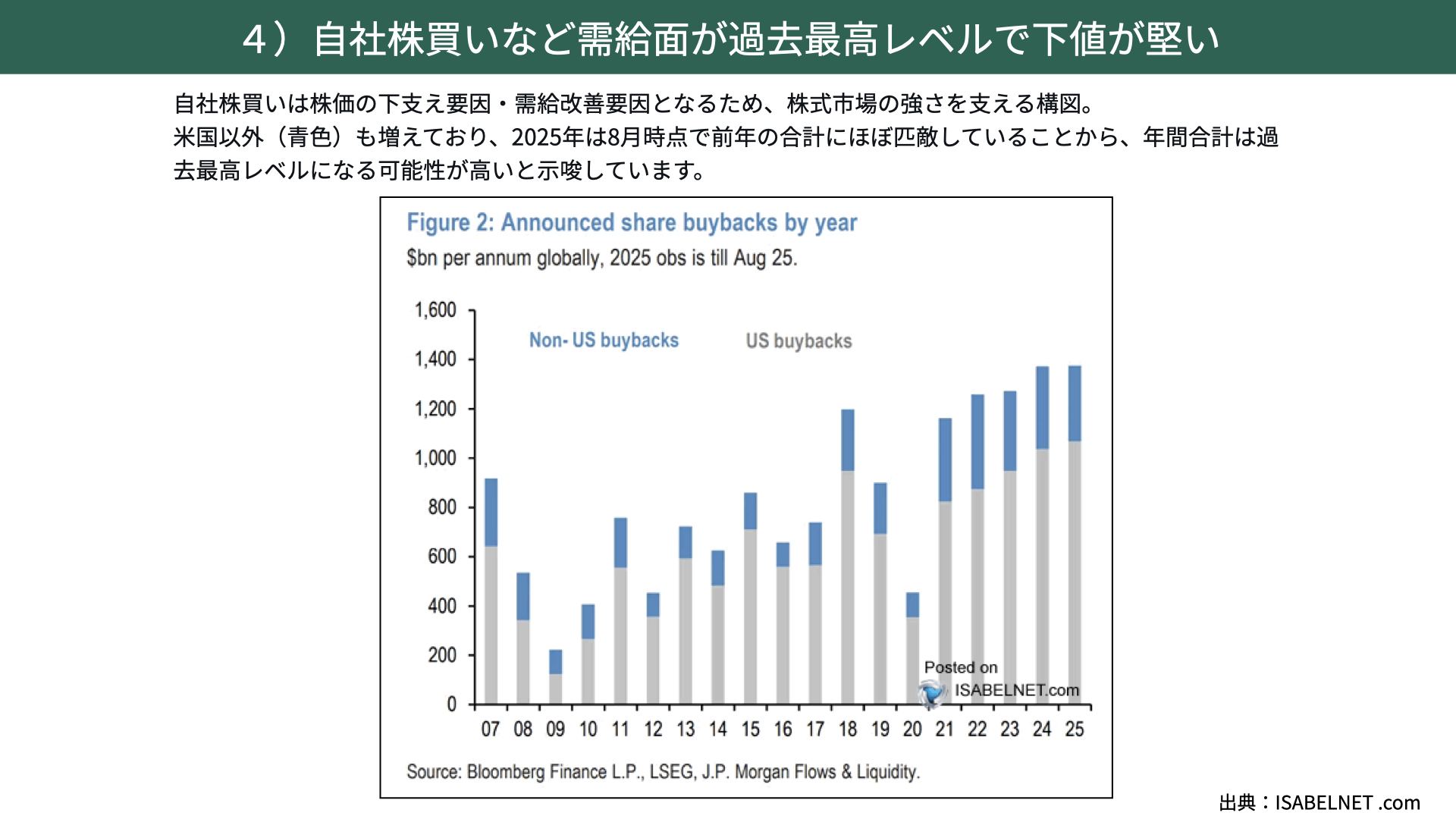

自社株買いなど需給面が過去最高レベルで下値が堅い

4つ目のポイントは自社株買いです。ウォーレン・バフェット氏も自社株買いを行う会社の株価は強いと語っているように、これは大きな要素です。

ご覧いただきたいのは、このチャートです。グレーの棒グラフはアメリカ企業の自社株買いを示していますが、8月時点で2024年の自社株買いは前年の合計に匹敵する水準に達しています。そのため、年間を通せば過去最高の自社株買いになると見られているのです。

世界的に見ても、アメリカ以外の企業においても自社株買いが進んでおり、世界的な広がりを見せています。こうした動きは株価の下支え要因、需給改善要因となるため、株式市場を支える構図は今後も続きそうです。

こうした4つの要素が、高値警戒感がありながらも株価が崩れにくい背景になっているのです。

ただし、いくつか注意していただきたいポイントもあります。今回のFOMCのように利下げが行われる場合、市場は経済見通しや雇用が悪化しないことを織り込んでいます。例えば10月3日に予定されている雇用統計で、失業率が大幅に上昇したり、雇用者数が減少したりすれば、シナリオに疑問が生じ、調整が起こりやすくなります。

また、EPSの成長が非常に高いとの予想がありますが、それが本当に正しいのかどうかは、10月中旬から始まる7-9月期決算の発表を通じて確認する必要があります。

9月後半に向けては底堅い展開が予想される中で、10月に入れば新しい材料が出てくることで警戒感が高まり、事実確認するといったプロセスを経ていくことになります。株価が絶対に上がるというよりも、こうした材料を1つ1つこなしながら底堅さを維持していく展開になると考えられます。水準感の高さよりも、環境がどう変化していくかに注目すべき局面だと言えるでしょう。

関連記事

2026.03.19

FOMC据え置きと中東情勢緊迫化が揺さぶる金融市場~原油高・株安・金急落の背景

2026年3月18日、米金融市場は各アセットクラスで大きな価格変動に見舞われました。米連邦準備...

- 米国株

2026.03.12

スタグフレーション懸念が市場を揺らす ― 原油高・中東情勢と日米株の現在地

3月11~12日の金融市場は、中東情勢の緊迫化を背景としたスタグフレーション懸念から、日米と...

- 米国株

- 日本株

2026.03.06

【米国株】イラン情勢と原油リスクそれでも米国株は強気継続で良いのか?【2026/3/2 マーケット見通し】

本日のテーマは、『米国株 イラン情勢と原油リスク それでも米国株は強気か?」で見ていきた...

- 米国株

- 超保守的な資産管理チャンネル