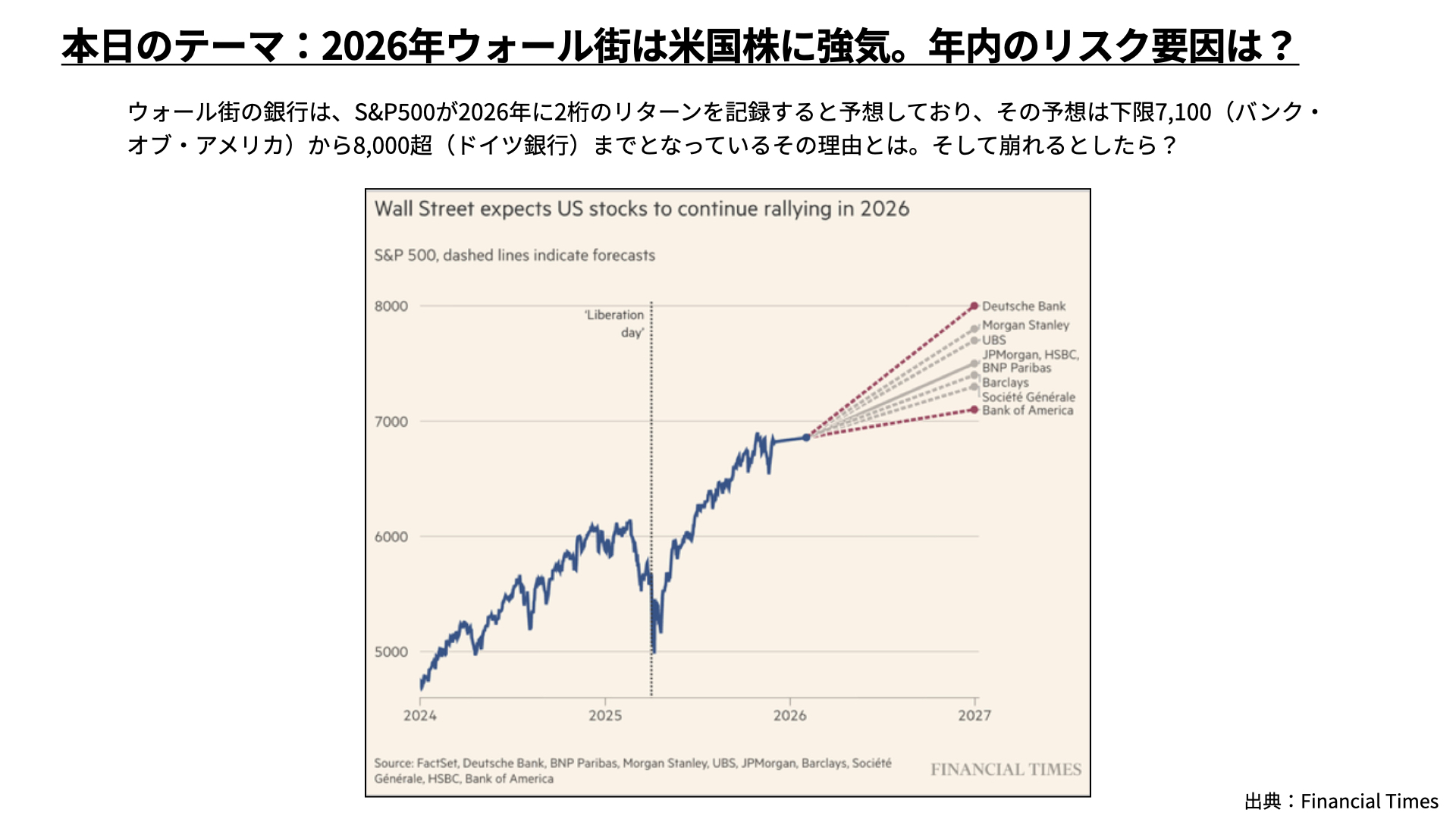

本日のテーマは『2026年米国株市場 ウォール街は強気 年内のリスク要因は?』です。

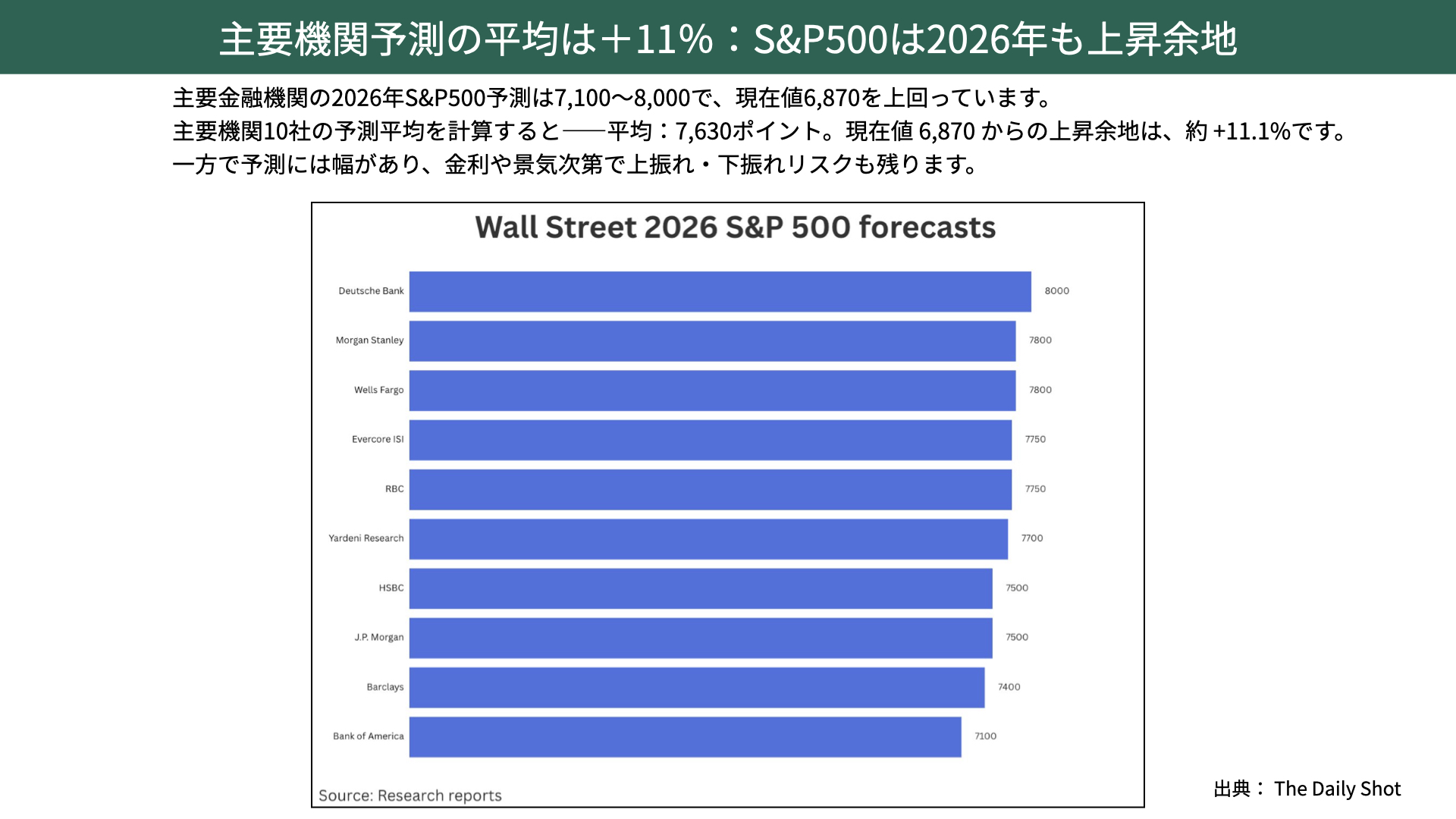

現在のS&P500 は、6,900 を少し割るような水準にあります。来年について、大手金融機関が発表した予想では、最も強気なのがドイツ銀行で 8,000 ポイント、バンク・オブ・アメリカが 7,100 ポイントという見通しです。全ての金融機関が現在の水準を上回る予測となっており、2026年の米国株については、ウォール街がある程度強気で見ていることが確認できます。

そこで年内、あるいは目先ではどのようなリスクがあるのか、現在の経済マーケット環境を踏まえながら、分析していきたいと思いますので、ぜひ最後までご覧ください。

[ 目次 ]

強気の背景は米経済の底堅さ

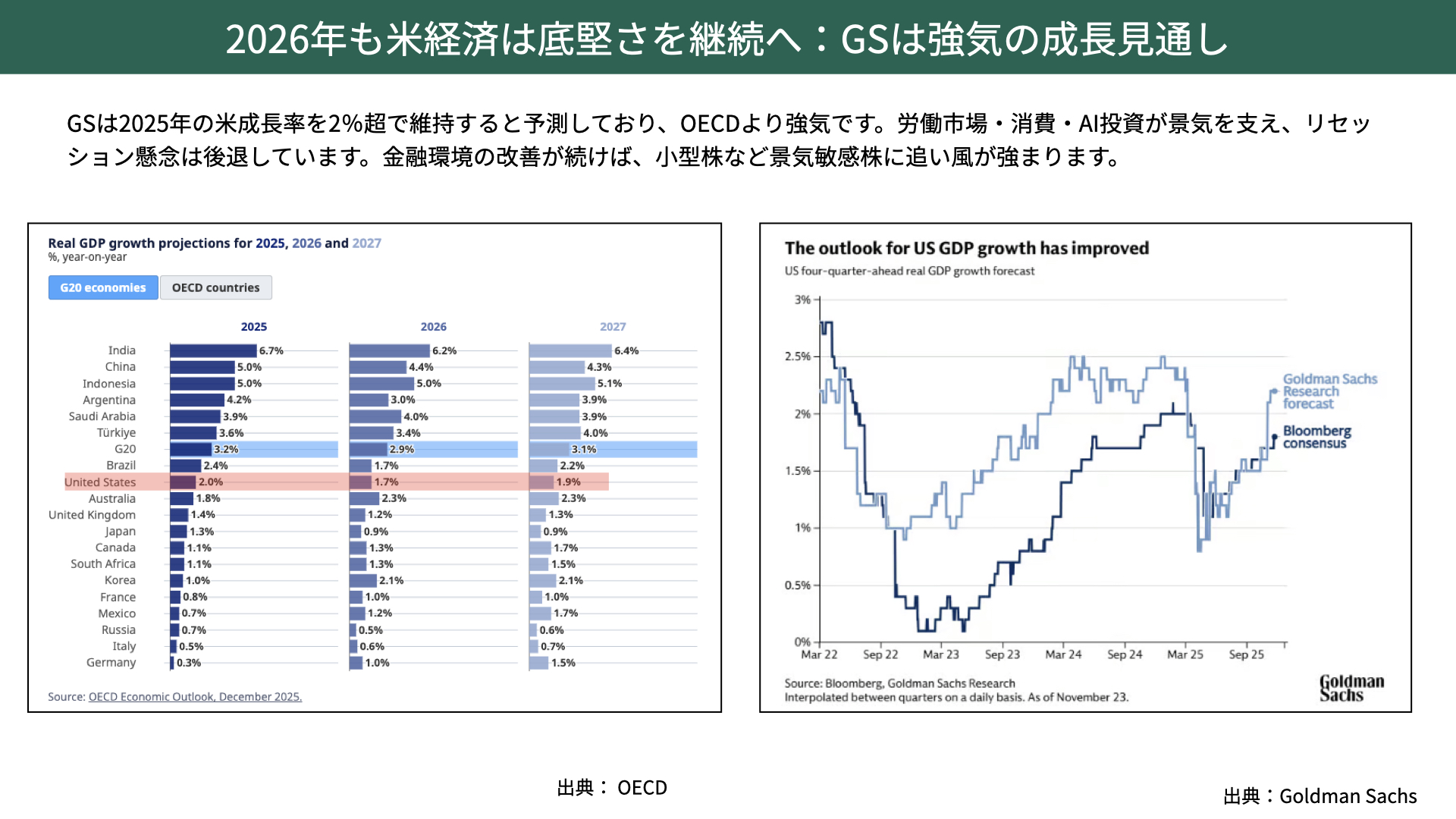

2026年も米経済は底堅さを継続へ:GSは強気の成長見通し

最初に経済見通しを取り上げます。アメリカ、欧州も含め、金融機関が非常に強気になってきていることが分かっています。

左の図表をご覧ください。こちらは OECD が発表している世界経済見通しで、直近のレポートとなります。2026年のアメリカ経済について、OECD は 1.7%成長と見込んでいます。これは潜在成長率を下回る水準であり、景況感としてはあまり強くないという印象がありました。

しかし、そうした見通しの中で、右の図表にありますようにゴールドマン・サックスが見通しを上方修正してきました。2%を超える経済成長ということで、ブルームバーグのコンセンサスを上回る数値を提示しています。こうした流れになってきますと、おそらくブルームバーグのコンセンサスも今後上昇すると考えられます。

来年の年初あたりには、2026年の米国成長率は2%前半という見方が多く出揃ってきそうだ、という流れになっています。

その背景には、労働市場がある程度落ち着いていること、消費が意外としっかりしていること、AI 投資が依然として盛んであることなどが挙げられます。こうした要因から、2026年の経済見通しが強気になってきているわけです。

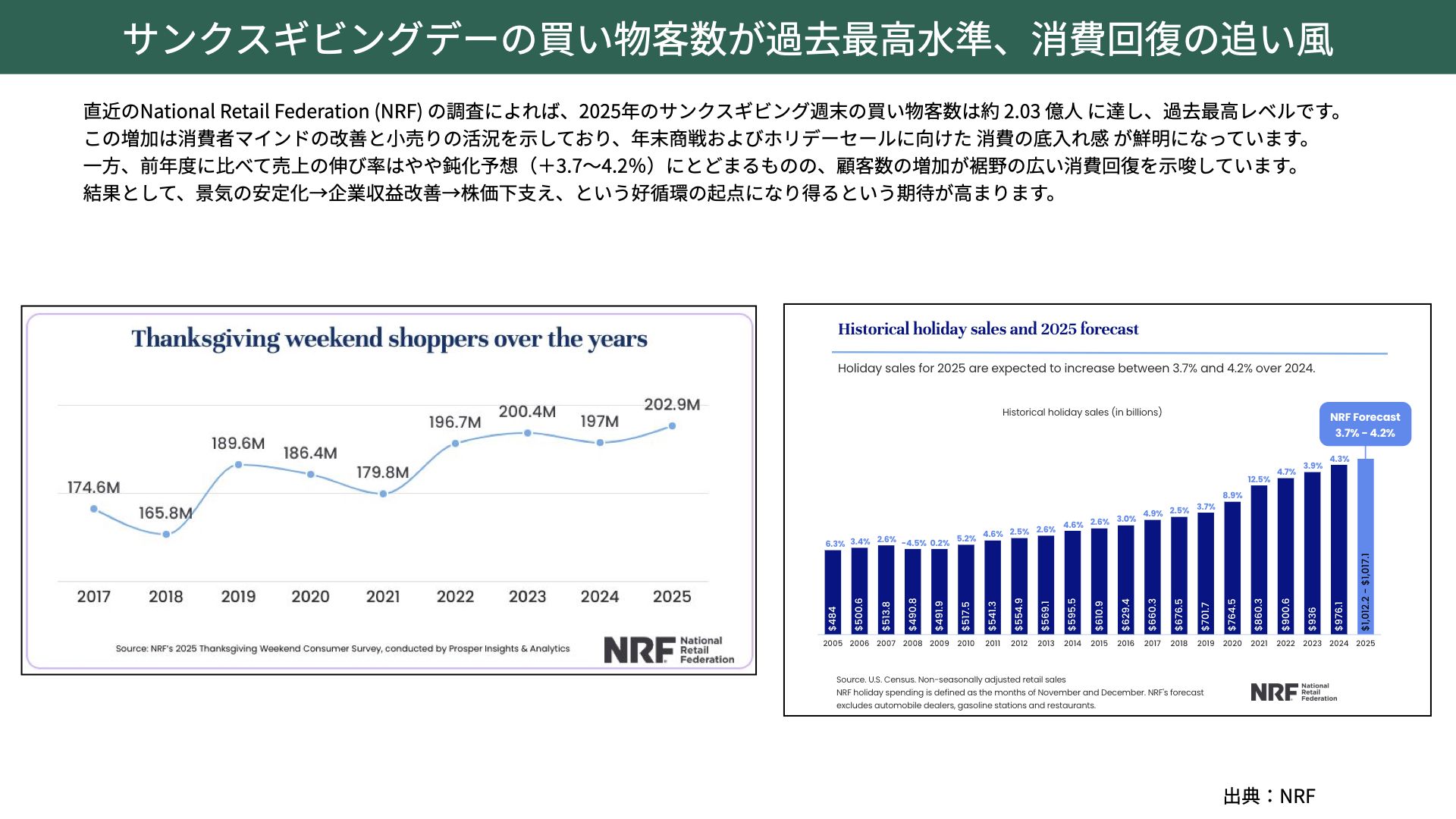

サンクスギビングデーの買い物客数が過去最高水準、消費回復の追い風

小売の堅調さは、実際の数字からも確認できます。

今回のサンクスギビングデーにおける買い物客数や売上を見ても、消費がしっかりしていることが確認できました。例えばサンクスギビングデーの週末の買い物客数は2.03億人と過去最高となっています。売上に関しても前年比3.7〜4.2%の成長予測で、昨年の4.3%と比べるとやや伸びが鈍化しているものの、依然として堅調であることに変わりはありません。

こうなってくると景気の安定化、企業収益の改善、株価の下支えが期待され、結果として株価見通しが強気になっていると考えられます。

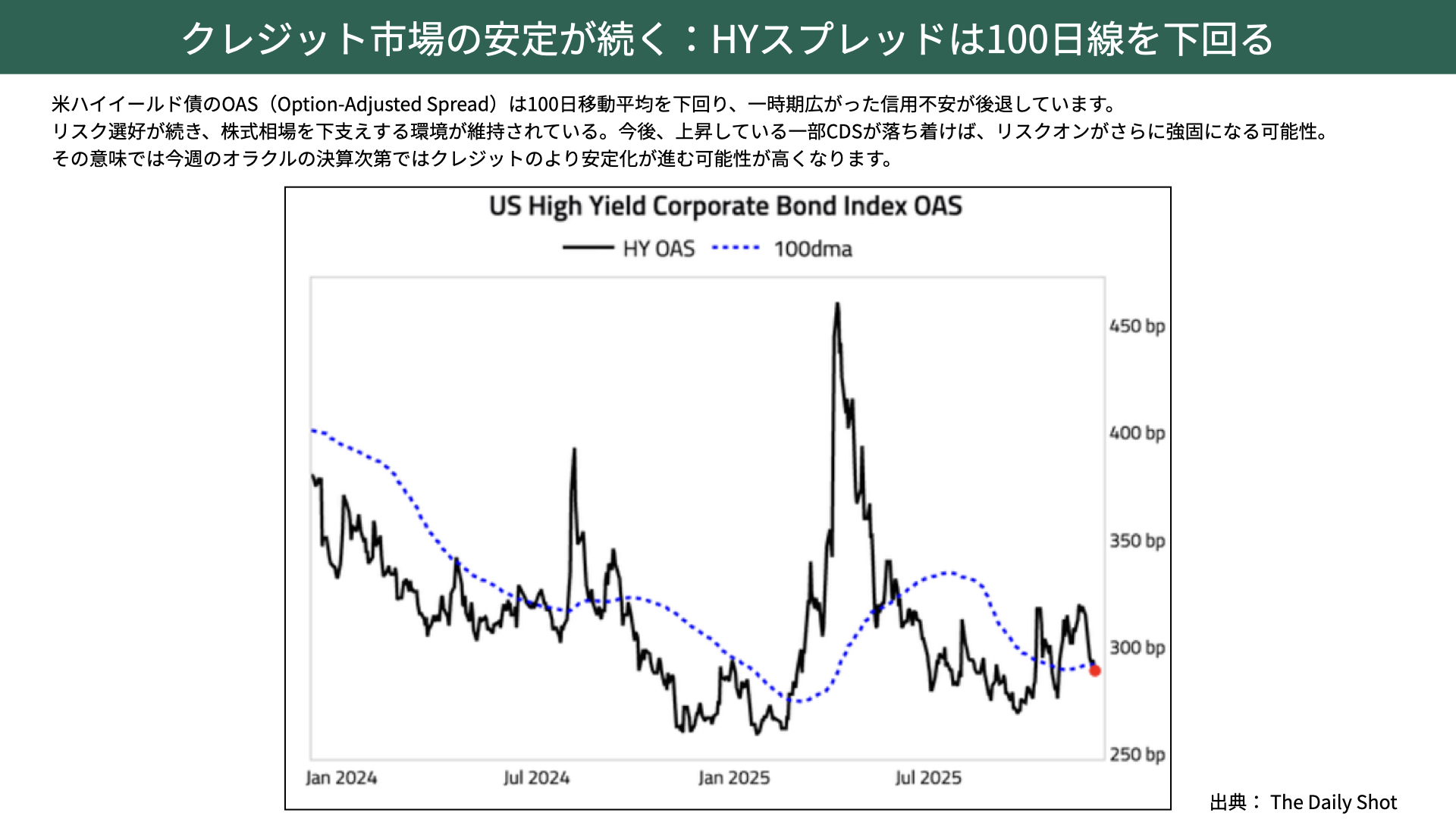

クレジット市場の安定が続く:HYスプレッドは100日線を下回る

マーケットでも、これまで懸念されていた材料が払拭されつつあります。こちらは米国ハイイールド債券の OAS、国債に対するスプレッドを示した図ですが、オラクルの過剰設備がマーケットの話題になったこともあり、クレジットスプレッドが大きく広がる局面がありました。

しかし、最近は点線で示された100日の移動平均を下回る水準まで低下しており、一時広がっていた信用不安が後退してきていることが確認できます。リスク選好が非常に強まり、マーケットはリスクオンの状態になっているのです。

OAS が再び上昇することがなければ、マーケットはクリスマスラリーを続けるのではないか、という見方ができる状況になっています。

そういった意味では、今週のオラクルの決算が非常に重要なポイントになる、ということが見えてきました。

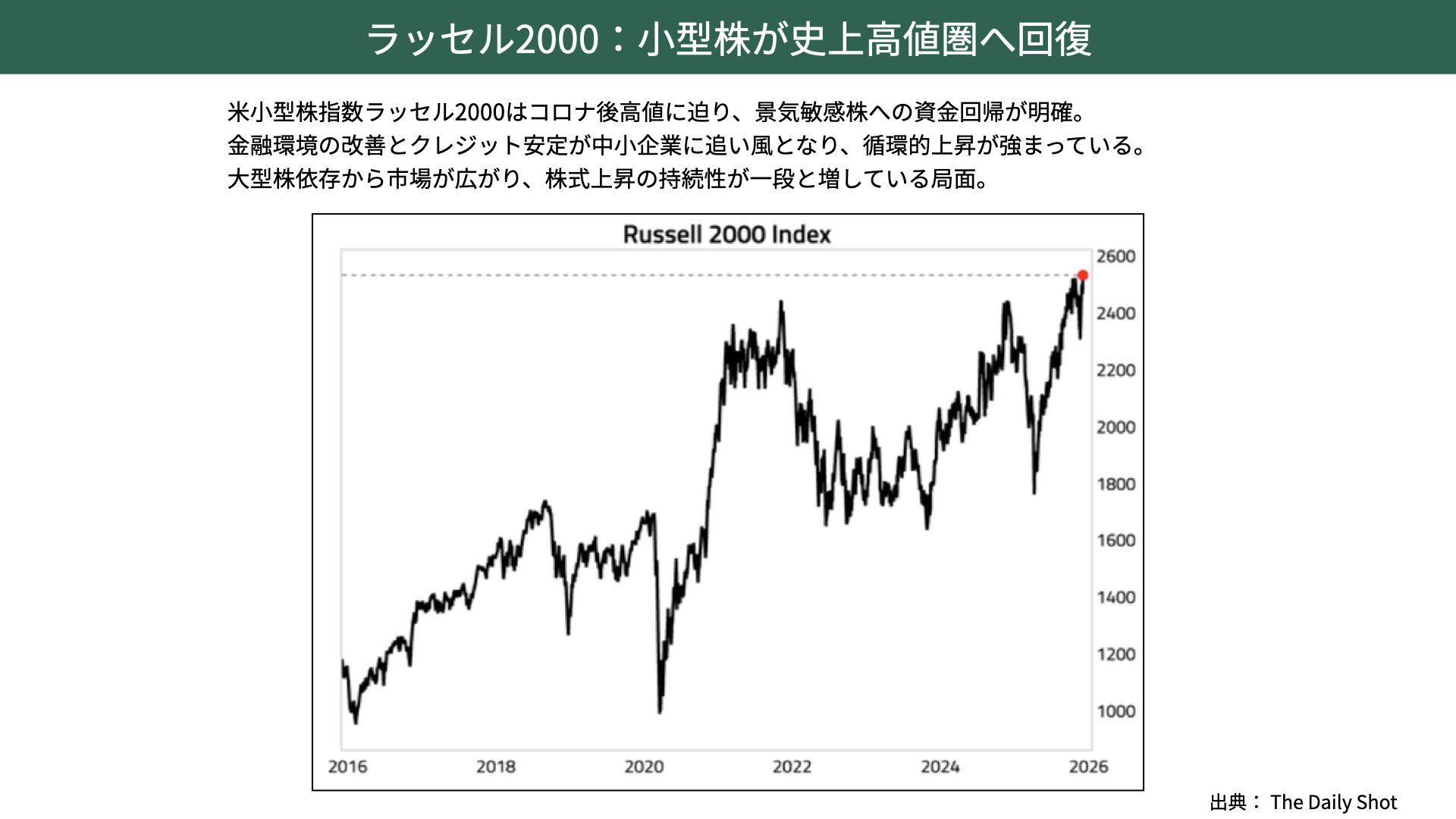

ラッセル2000:小型株が史上高値圏へ回復

もう1つ、マーケットの注目点として挙げられるのがラッセル2000、小型株です。ラッセル2000にお金が流れ、株価が上昇することは、マーケット全体が堅調であることを示します。

これまでマーケットを牽引してきたのはハイテク株でした。景気敏感株の多い小型株にまで資金が回り始めると、景気循環の良さが表れてくるといえるからです。ラッセル2000をご覧いただくと分かりますが、高値圏を取ってきています。

今年に入ってからの上昇幅自体はそこまで大きくはないものの、それでも上昇し始めた事実は、ローテーションが来年以降も続きそう、株式市場全体の底上げにつながりそうだ、ということを示しています。

現在の米国株式市場について

米国株上昇の主因は利益成長

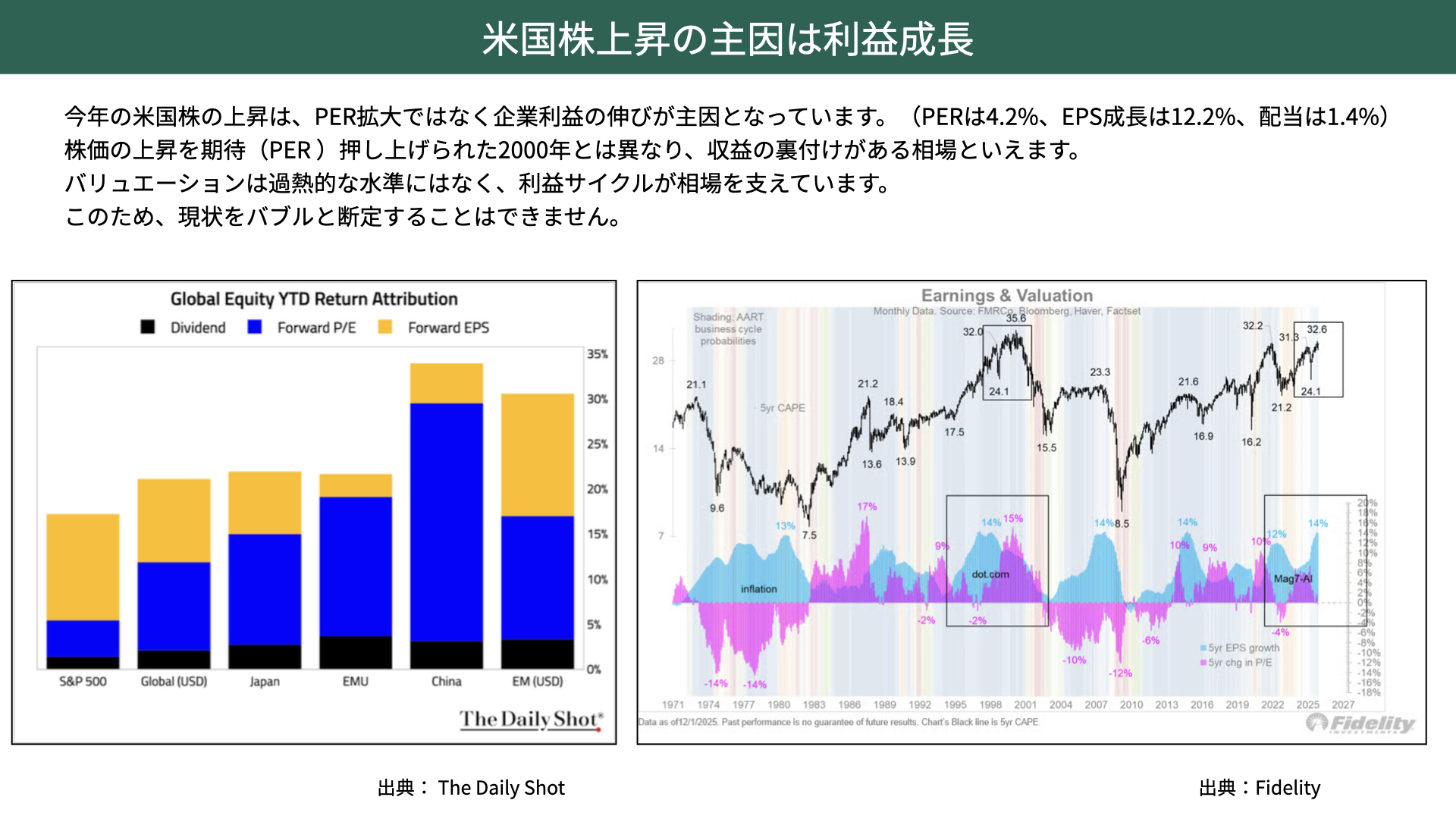

続いて、今年のアメリカ株式市場の上昇がどのような背景で起こってきたのか、ここ最近よく見かける資料を用いてご紹介したいと思います。

左の図表をご覧ください。S&P500 は今年に入って16%を超える成長となっています。他の国々の上昇と比べるとややおとなしいのですが、そこには特徴があります。

黒が株価上昇要因の1つである配当、青で示されたPERの上昇要因、黄色がEPS の成長です。

アメリカ株式市場は元々 PEP が高いという特徴がありますが、その上昇の多くは EPS の成長に支えられています。EPS の成長が12%、配当が1.4%、PER が4.2%と、圧倒的に EPS 成長の貢献が大きい状況です。

この状況は、今マーケットで懸念されている「バブルかどうか」について、1つのインプリケーションになると考えています。

右の図表はフィデリティが出している資料ですが、最近よく指摘されるのが「ITバブルと同じようなリスクがあるのではないか」という見方です。

IT バブル期のデータをご覧ください。青は5年間の平均 EPS 成長率を示し、紫は5年間の PERの成長を示しています。

IT バブルの終盤では、前半こそ EPS の成長があったものの、後半はPERの期待値上昇によって株価が一気に押し上げられたという傾向がありました。しかし、現在は多くの部分が EPS の成長によって支えられており、PER の成長はそこまで大きくありません。

期待値だけでマーケットが形成されているのであれば、さすがにバブルの兆候と言えるかもしれません。しかし現状は、マーケットが比較的冷静に業績を判断していると言えます。こうした点が、アメリカや欧州の金融機関が強気姿勢を見せている背景にあるのではないでしょうか。

主要機関予測の平均は+11%:S&P500は2026年も上昇余地

金融機関の見通し、現在の6,900ポイントを少し下回る水準から考えると、来年の株式市場は平均で11%ほど上昇する予測となっています。こうした11%の期待値に対して予測に幅がある理由としては、今後の金利政策や景気動向が判断に影響しているのと考えられます。

そこで目先の材料として、2つご紹介したいと思います。

年末ラリーから2026年初春に向けてのポイント

利下げ期待とのギャップが年末相場の波乱要因

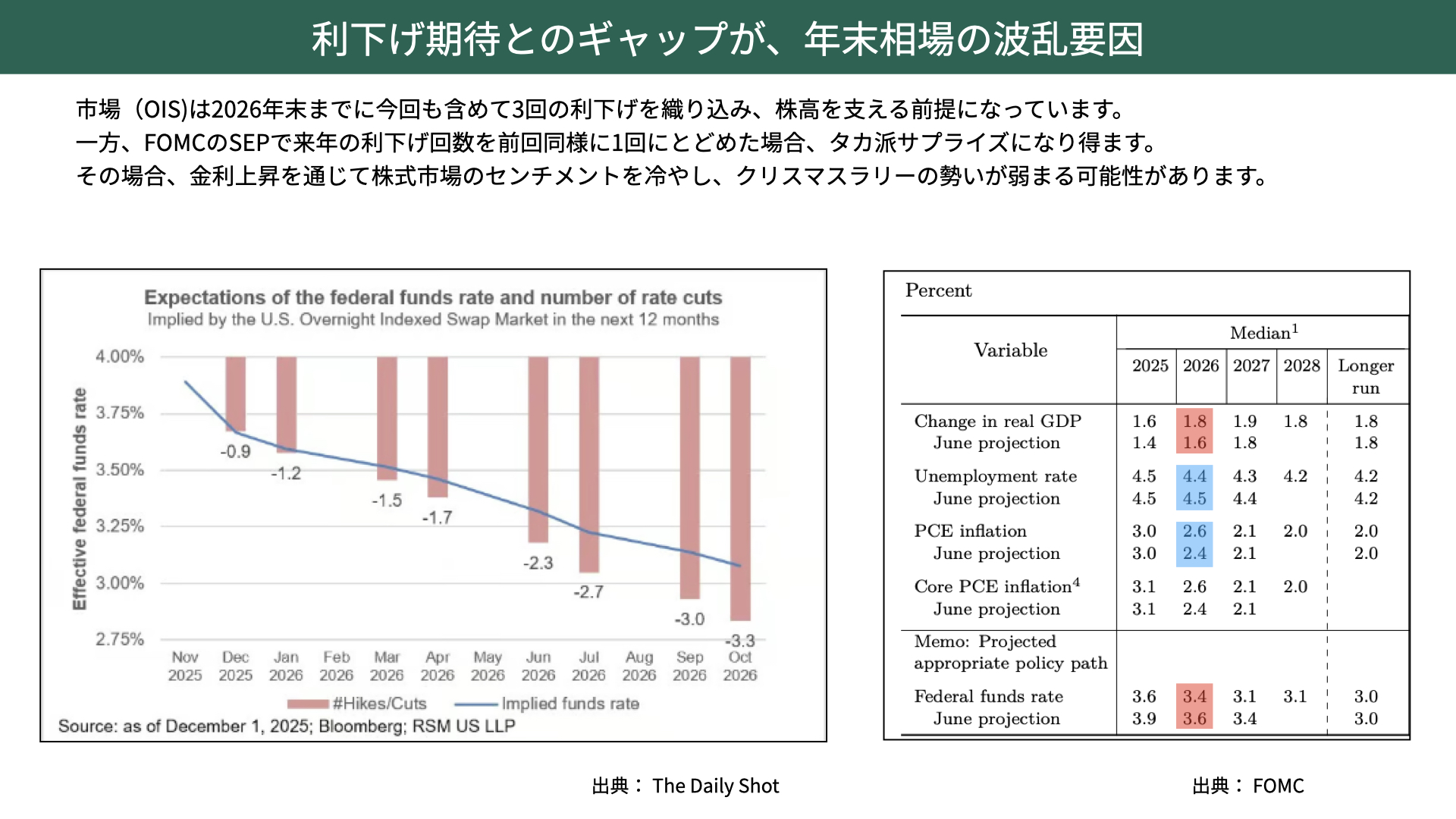

1つ目は、今週最も注目されているFOMC です。FOMCは約87%が利下げを行うと見込んでいます。FRB はネガティブサプライズを避ける傾向がありますから、80%を超える利下げが織り込まれている状況で利下げを行わないことは考えにくいです。ですから、年内は1回の利下げを実施して終了すると見ています。

私たちは年1回の利下げを期待していますが、マーケットは今回の利下げに加えて2026年に何回利下げを行うかを OIS で確認できます。OISでは2026年に2回、今回を含めると3回の利下げを織り込んでいる状況となっています。今以上に金融緩和的な相場になる前提で、株価、経済見通しが組まれているわけです。

ただ右側の資料、今年9月に出された FOMC 後の SEPを見ると、26年は3.6から3.4とあるように、1回の利下げを前回は想定していました。

今回も来年の利下げは1回という見通しを変えない場合、現状マーケットが織り込んでいる来年2回の利下げとのギャップが生じ、その分タカ派的な内容になる可能性があります。そのため見通し、コメントがどうなるかが、目先のマーケットの波乱要因になり得ます。

もう1つは GDP です。前回は1.6%から1.8%へと、26年の見通しを引き上げていました。ゴールドマン・サックスのように2%台のような楽観的な経済見通しをFRBが示せるかどうかも、非常に注目すべきポイントになるでしょう。

また、失業率についてもある程度落ち着くと予測されている中で、しっかりと 4.4% 、4.5% に収まるのかどうか。もし上振れするようであれば、労働市場に対して弱気となります。その点をどう判断するかも重要になります。

物価上昇、PCE コアなどの指標が上昇してくるようであれば、まだまだインフレの芽が残っていることになります。特にインフレが高止まりするようであれば、利下げが思うように進まない可能性があります。タカ派的なマーケット反応につながれば、これも波乱要因となってもおかしくないというのが目先の材料になると考えられます。

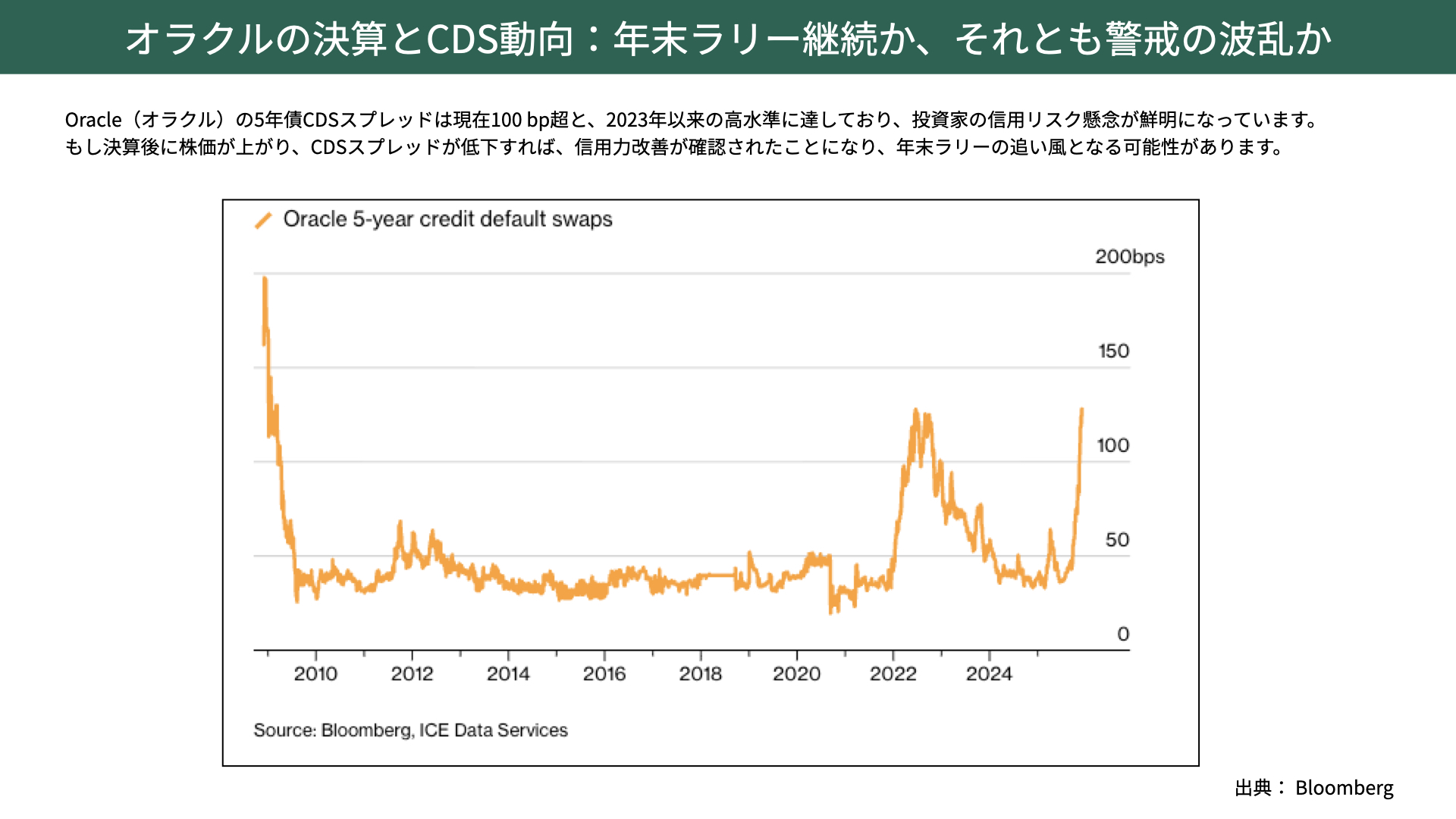

オラクルの決算とCDS動向:年末ラリー継続か、それとも警戒の波乱か

2つ目は、今週のもう1つの大きなイベント、オラクルの決算です。オラクルには過剰投資ではないか、借り入れが多すぎるのではないかといった懸念があり、倒産リスクに関連する CDSが100を超える水準まで上昇、23年以来の高水準となっています。

AI への過剰投資に対する市場の懸念がある中で、10日に予定されている決算発表が市場を納得させる内容になるのかが注目されます。5日には CDS が少し下がってきています。こうした流れを引き継いでさらに低下し、FOMC の金融政策見通しが出てくれば、クレジットリスクの減少という評価につながり、マーケットに追い風が吹く可能性があります。

そうなれば、クリスマスラリーの継続、金融機関が予想している 26年の好調なスタートにつながってくるでしょう。

年内も残り3週間となり、材料が少なくなってくる中で、この2つの材料は非常に重要なポイントになります。9日と10日に大きな材料が出てきますので、それらを注視しつつ、クリスマスラリーが続きそうかどうかを見極める材料としていただければと思います。

関連記事

2026.02.17

【米国株】結局、テック株は買い?最新データで確認【2/16 マーケット見通し】

本日のテーマは、『米国株 結局、テック株は買い? 最新データで確認』です。 先週、NASDAQを...

- 米国株

- 超保守的な資産管理チャンネル

2026.02.11

【米国株】Saas・M7株が調整局面。次に取るべき戦略【2/9 マーケット見通し】

本日のテーマは、『SaaS・M7株調整局面 次に取るべき戦略』です。 左の図表をご覧ください。...

- 米国株

- 超保守的な資産管理チャンネル

2026.02.04

【GOLD】金価格急落!反転ポイントは?【2/2 マーケット見通し】

本日のテーマは、『GOLD金価格急落!転換ポイントは?』です。 1月30日、金価格、銀価格が大...

- 金(コモディティ)

- 超保守的な資産管理チャンネル