本日のテーマは、『SaaS・M7株調整局面 次に取るべき戦略』です。

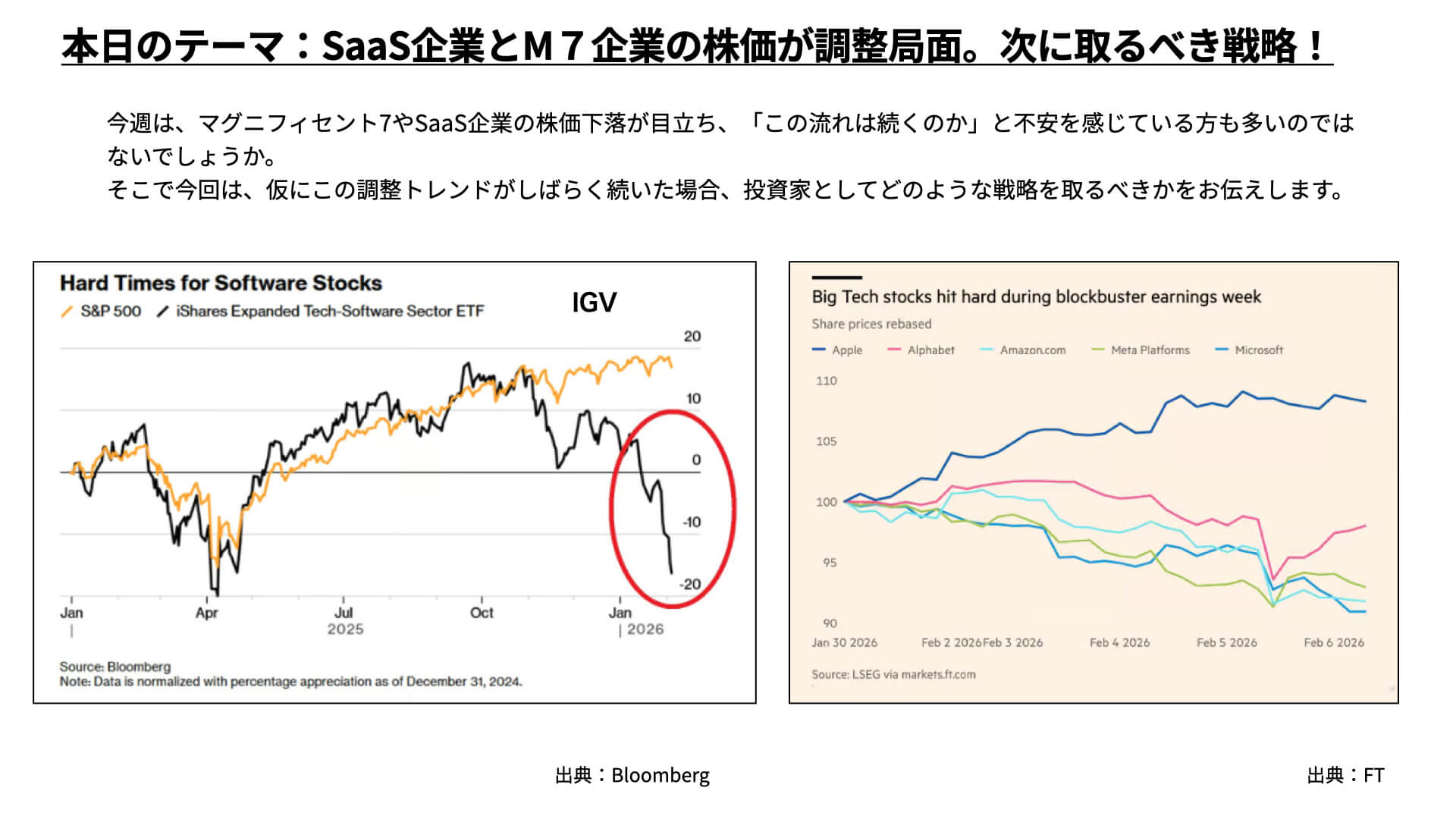

左の図表をご覧ください。黄チャートがS&P500、黒チャートは米ソフトウェア企業を集めたETFのIGVですが、10月以降、IGVの株価が大きく下落していることがわかります。

次に右の図表は、1月30日以降のM7企業の株価推移です。Appleは上昇しているものの、それ以外の企業はマイナスで推移していることがわかります。

では、M7企業の決算内容を見ると、非常にいい決算が多く、通常であれば大きく上昇してもおかしくないところですが、株価が下落していることが現在の懸念材料となっています。

そこで本日は、マーケットを牽引してきたソフトウェア企業、また、M7のメガテック企業が軟調に推移している局面で、どういう点を意識して投資戦略を立てるべきなのかをお伝えしたいと思います。

[ 目次 ]

SaaS企業とM7企業の株価低迷の背景

アンソロピック・ショック?

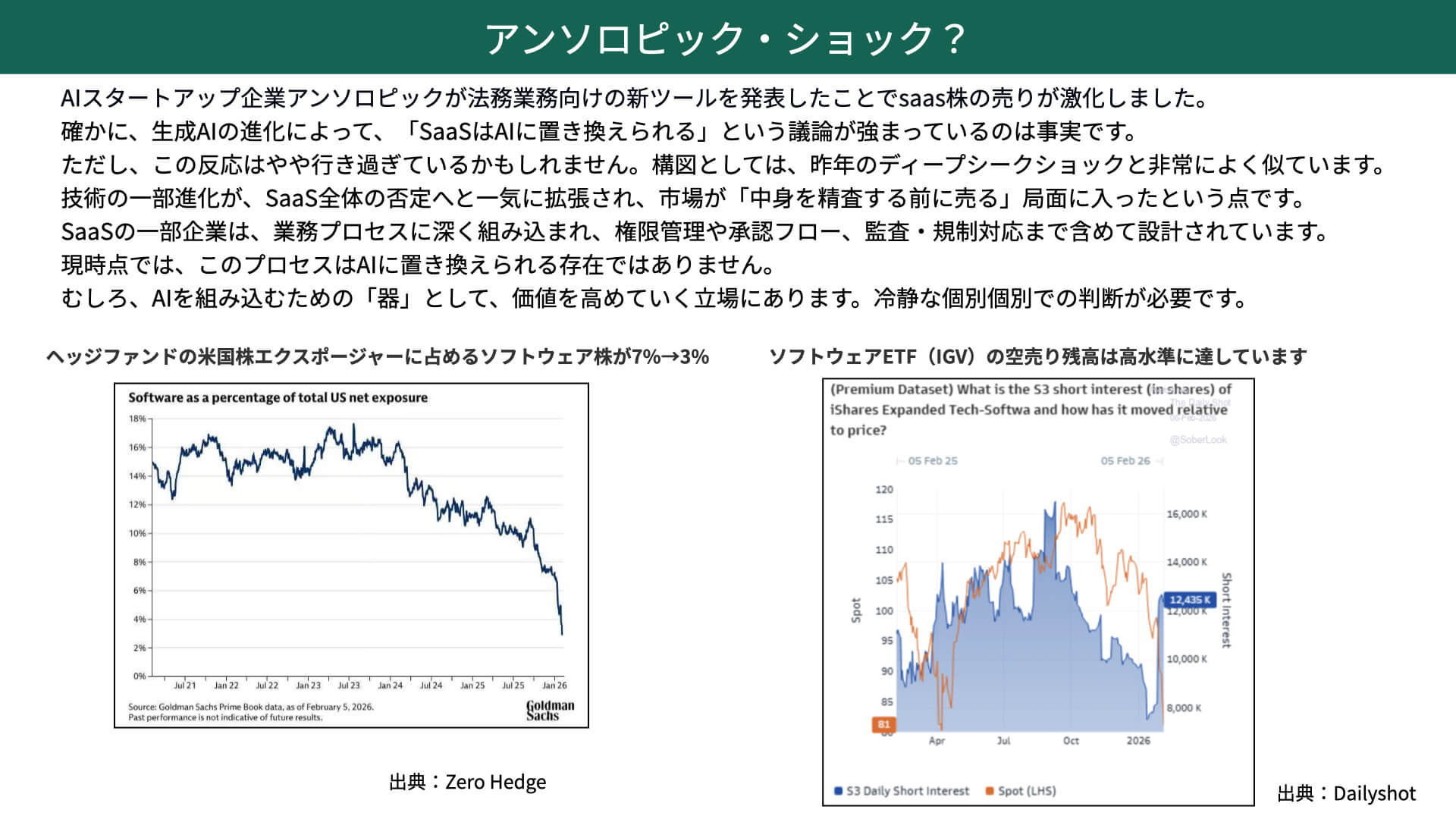

SaaS企業が大きく下落している背景は、アンソロピック・ショックと言われてます。

昨年の春ごろから、SaaS企業が生成AIの台頭によって収益が圧迫されるのではないか、生成AIに飲み込まれていくのではないか、と話題になり懸念されてきました。

アンソロピックというAIスタートアップ企業が先週出した新しいツールが、これまで生成AIでは対応が難しいとされてきた法務業務に関わるものだったことが大きな話題となりました。

ここまで生成AIのレベルが上がってきているとなると、ソフトウェアを使って業務を進めるSaaS企業は、業績面で乗っ取られていくのではないかとの見方が強まりました。結果として、売りが加速する状況となっています。

こうした動きに便乗する形で動いたのがヘッジファンドです。一時期、米株式に占めるソフトウェア株の比率は16%近くありましたが、今年に入ってからは7%、さらに3%まで引き下げられています。ヘッジファンドが極端にソフトウェア企業へのエクスポージャーを減らしており、投資家によるソフトウェアのETF、IGVの空売りも、極端に増えています。

ヘッジファンドはポジションを減らし、投資家は空売りを行うという動きが続いた結果、株価の下落につながったのです。

こうした反応は一部行き過ぎではないかという指摘も、アメリカのレポート等で見られています。

昨年のディープシーク・ショックでは、ディープシークが非常に安価な生成AIを提供したことで、GoogleやOpenAIが厳しい競争を強いられるのではないかと懸念され、株価が大きく下落しました。しかし、その後、影響は限定的とされ株価は多いく回復しています。今回の状況も、それと似た側面があるのではないか、という見方ができます。

なぜそのように言われているのかといいますと、SaaS企業が提供しているサービスは、会社の業務プロセスに深く組み込まれているケースが多いからです。権限管理や承認フロー、規制なども含めて、業務全体のプロセスが設計されています。

こうした領域については、生成AIが現時点では十分に提供できるものがまだ少ない、という見方がされています。生成AIとSaaS企業は、全てではないにせよ、一部は両立できるのではないかと言われています。

全てを売る段階から、冷静に個別企業を分析していく段階に移行するのではないか。こうした動きは、一部では過剰反応と言える側面もあるのではないか、という指摘です。

今後は個別のSaaS企業が生成AIと競合してしまう領域があるかどうかが、1つの投資ポイントになってくるでしょう。

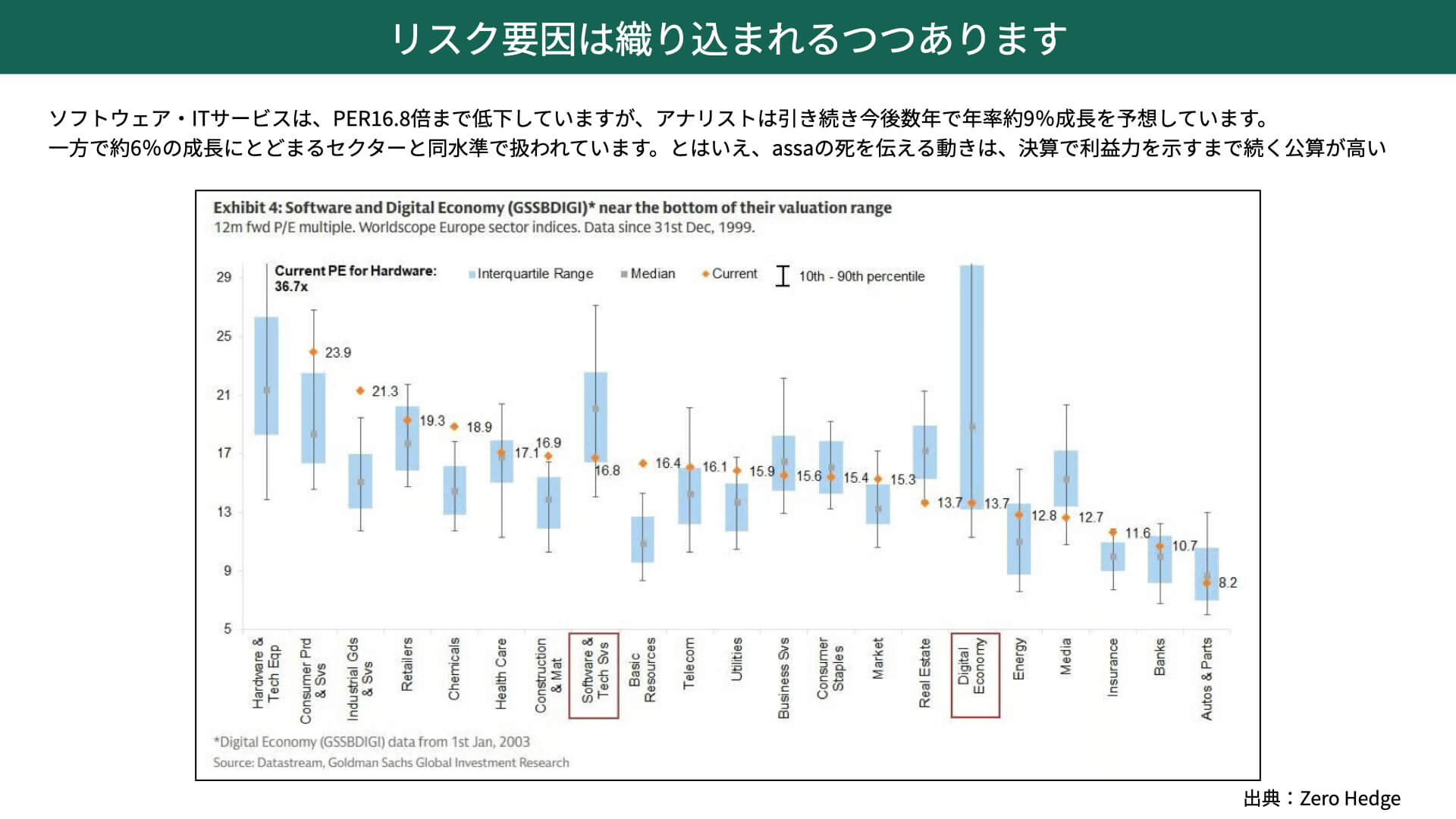

「SaaSの死」のリスクは織り込まれつつある

こうした背景もあり、ソフトウェア企業を集めたETFが大きく下落したわけですが、現在はどのような状況にあるのでしょうか。

こちらは、米企業のセクターごとのPERを示した資料です。現在ソフトウェアのPERは16.8倍まで低下しています。ソフトウェアは今のような状況になっても、今後数年間で年間EPS成長率が9%になると予測されています。

同じように、16倍程度で扱われている他のセクターを見ると、成長率は6%と予想されています。6%に対して9%ということは、1.5倍もの収益を上げる企業が16倍程度の水準で放置されているのです。

ですから、前述したようなリスク要因は、ある程度株価に織り込まれていると考える必要があるでしょう。

ただし、SaaS企業が今後も利益を伸ばしていけるのかについては、やはり決算を確認しないと、なかなかその懸念は払拭されません。そのため、1−3月期の決算が集まる4月後半まで今のような状態が少し長引く可能性があります。

M7の株価が伸びない理由

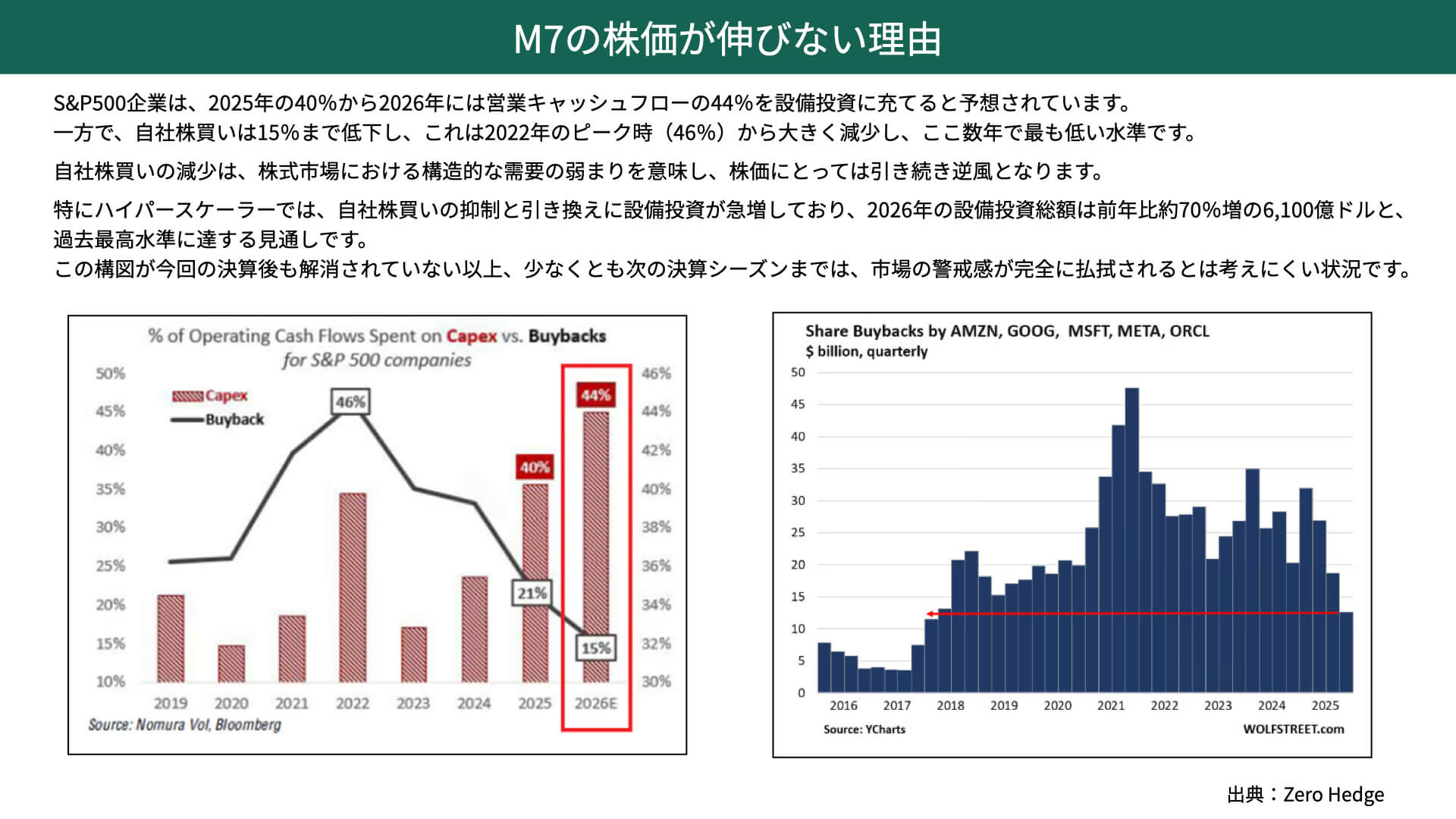

次にこちらをご覧ください。M7企業の株価が伸び悩んでいる背景です。

左の図表は、S&P500企業がキャッシュフローの中から、どれだけ設備投資を行っているかを示した棒グラフです。2025年はキャッシュフローの40%を設備投資に充てていましたが、2026年については、さらに増えて44%になる見込みです。

将来に向けた投資としては前向きな動きではあるものの、本当にそれを回収できるかについては、マーケットは疑念を持っている状況です。

S&P500企業においては、設備投資に多くの資金を振り分ける関係で、昨年営業キャッシュフローの21%を自社株買いに充てていたものが、今年は15%まで減少する見込みとなっています。

設備投資を積極的に行う一方で、自社株買いが減少するとなれば、短期的には株価にとって重たい要因になるという点が、S&P500でも意識されているのです。

メガテック、特にM7は、2026年の設備投資が前年比で70%増加する見込みとなっています。自社株買いについても、最近は四半期ごとに減少してきています。

S&P500全体と同様、あるいはそれ以上に設備投資が増え、自社株買いが減っている状況にあるため、決算でしっかりと成果や収益が確保できない限り、なかなか買い進めにくい環境となっています。その結果、株価の上値が重たい状態が続いている、というわけです。

投資資金はどこに向かうのか

米国株の優位性は崩れたのか?

M7企業もいまひとつ、ソフトウェア企業もいまひとつという状況の中で、米国株から資金が逃げているのかというと、実はそうでもないことが次のポイントです。

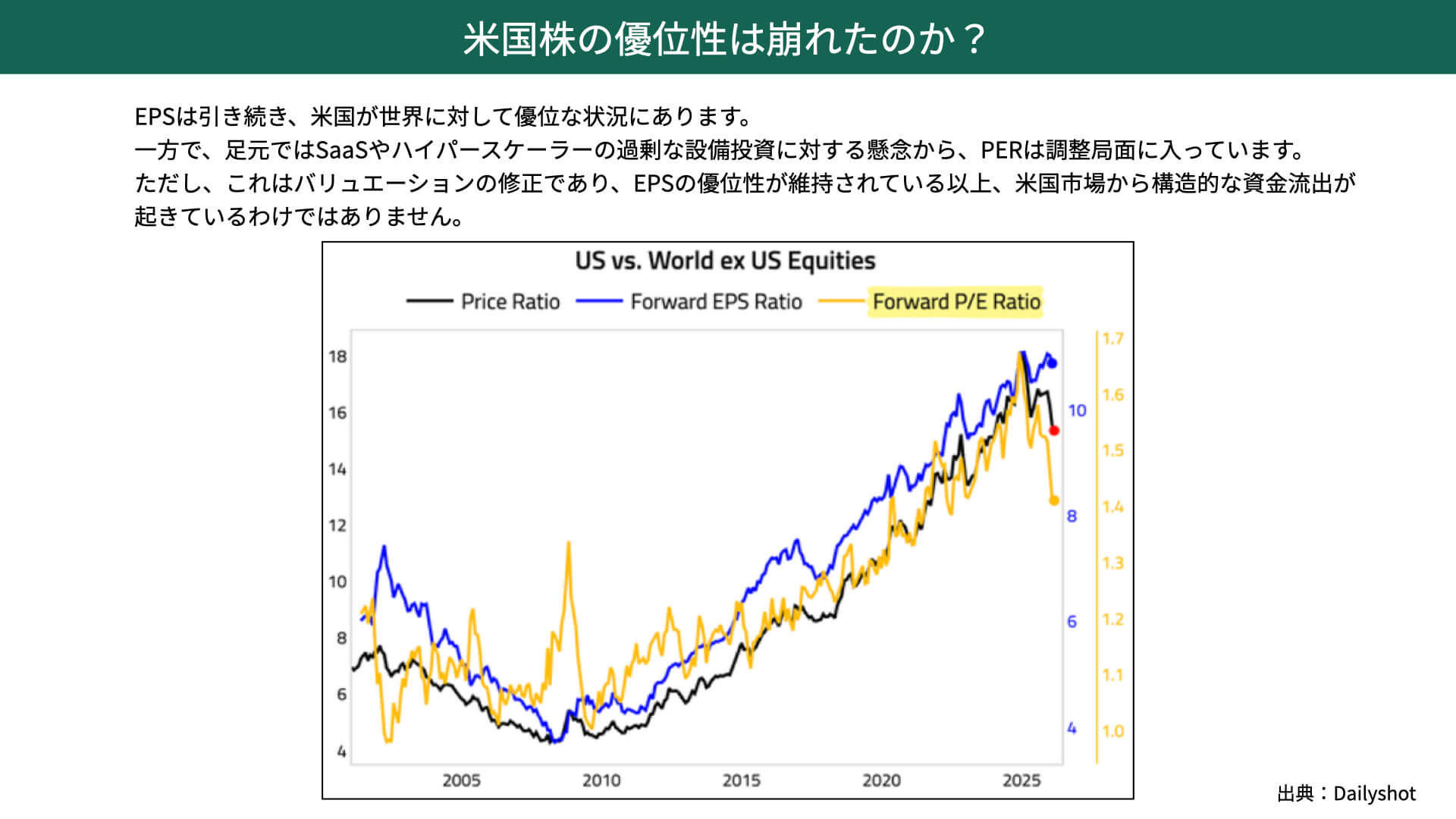

下の図をご覧ください。青いチャートはEPSの伸びを表しており、米国のEPS成長率と、米国以外の国のEPS成長率を比較したものです。

青いチャートが右肩上がりということは、米国企業のほうが、他国の企業と比べてEPSの成長率が高いことを示しています。2010年以降、米国企業のほうが高い成長性を維持していることが分かりました。

黄色のチャートはPERを対比したものです。つい最近までは、アメリカのEPSが非常にいいということでPERも上昇してきましたが、さすがに高値圏にあることや、景気動向、今回のソフトウェアを巡る問題もあり、黄色のチャートが下落しています。

現在起きている下落というのは、PERを中心とした下落であり、EPSの優位性そのものは依然として維持されている、という状況です。わざわざ世界に資金をシフトする状況ではない、アメリカから構造的に資金が抜けているわけではない、ということが分かります。

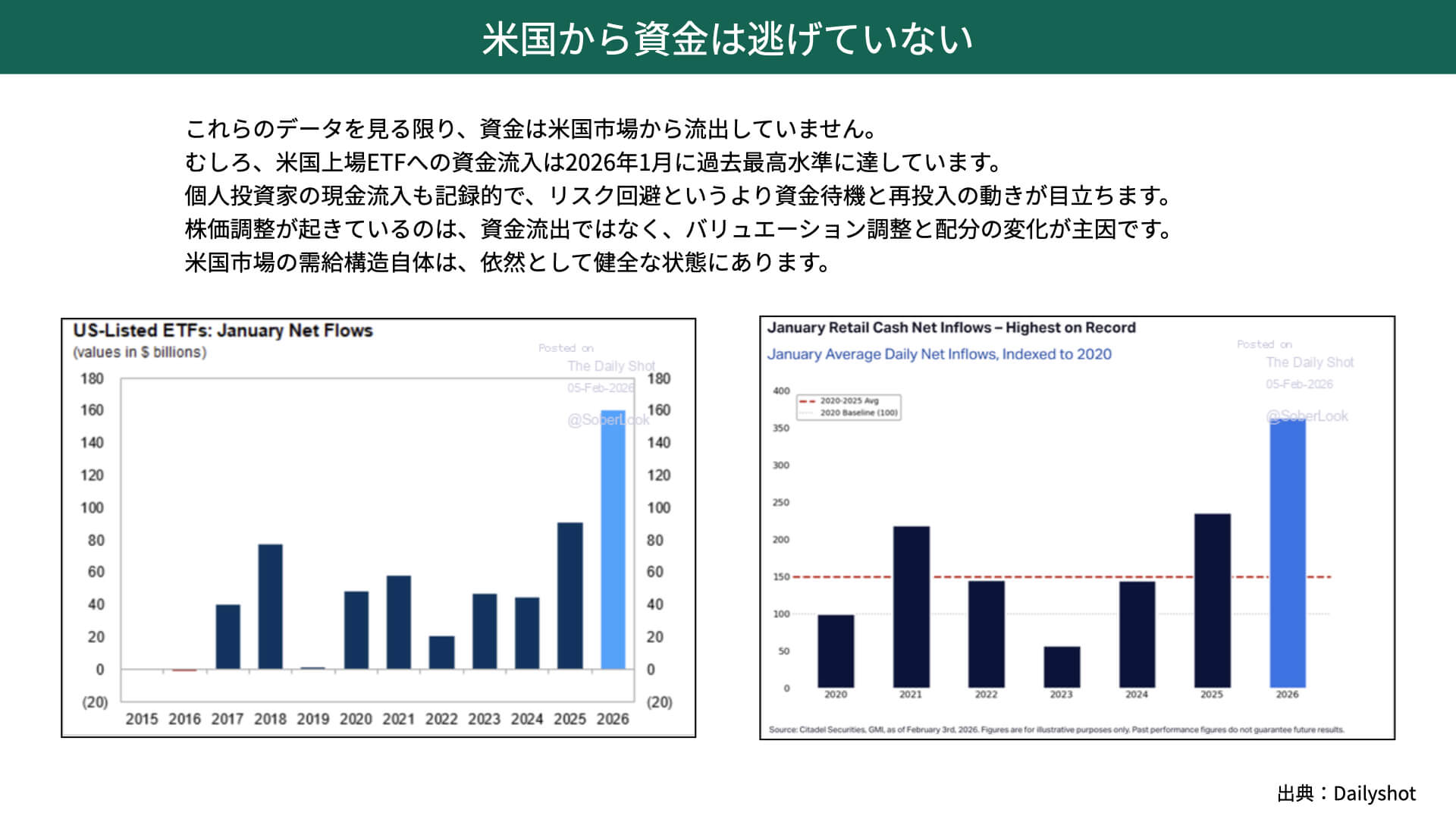

米国から資金は全く逃げていない

こちらの資料をご覧ください。今年1月、アメリカに上場しているETFにどれだけ資金が流入したかを見てみると、過去最高の資金流入があったことが、左側の図から分かります。

右側の図、個人投資家による株式投資を見ても、過去最高水準となっています。

M7企業やソフトウェア企業への資金流入は細くなっているものの、米国への資金流入、株式への資金流入は非常に強い状況が続いているのです。

では、資金はどこに向かっているのでしょうか。

市場の裾野が広がり始めたS&P500で進む健全な資金循環

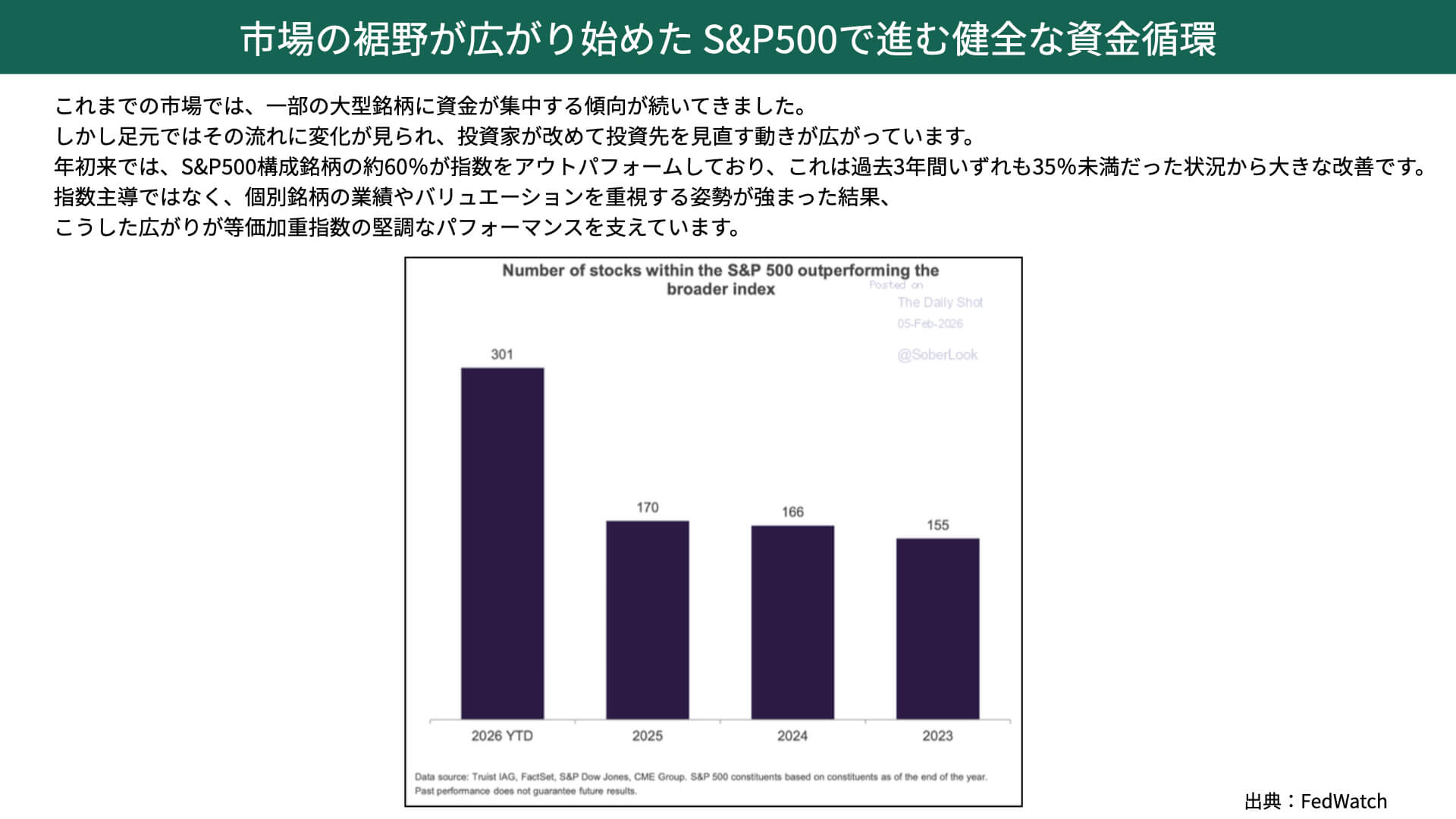

S&P500の構成銘柄のうち、それぞれの銘柄が指数をパフォーマンスで上回っているかどうかを示したものになります。

2023年、2024年、2025年は、500社のうち、S&P500の平均上昇率を上回っていた銘柄は155~170社程度にとどまっていました。上位3割程度しか指数を上回ることができていなかったのです。さらに言えば、M7を中心とした一部の大企業だけが高いパフォーマンスを出していました。

一方で、指数を上回っている銘柄数は300社近くに増えています。全体の約6割が、平均指数を上回っているのです。投資の裾野がかなり広がってきている、ということが言えるでしょう。

昨年まで一部の銘柄に集中していた資金が、徐々に裾野へ広がり始めていることが分かります。

背景には、米企業の業績が基本的に良好で、資金を引き上げる必要がないほどアメリカには魅力的な企業が多いため、投資の裾野が広がっているわけです。

市場の裾野を取りに行く戦略

このような環境の中で、どこを投資対象に選ぶといいのでしょうか。

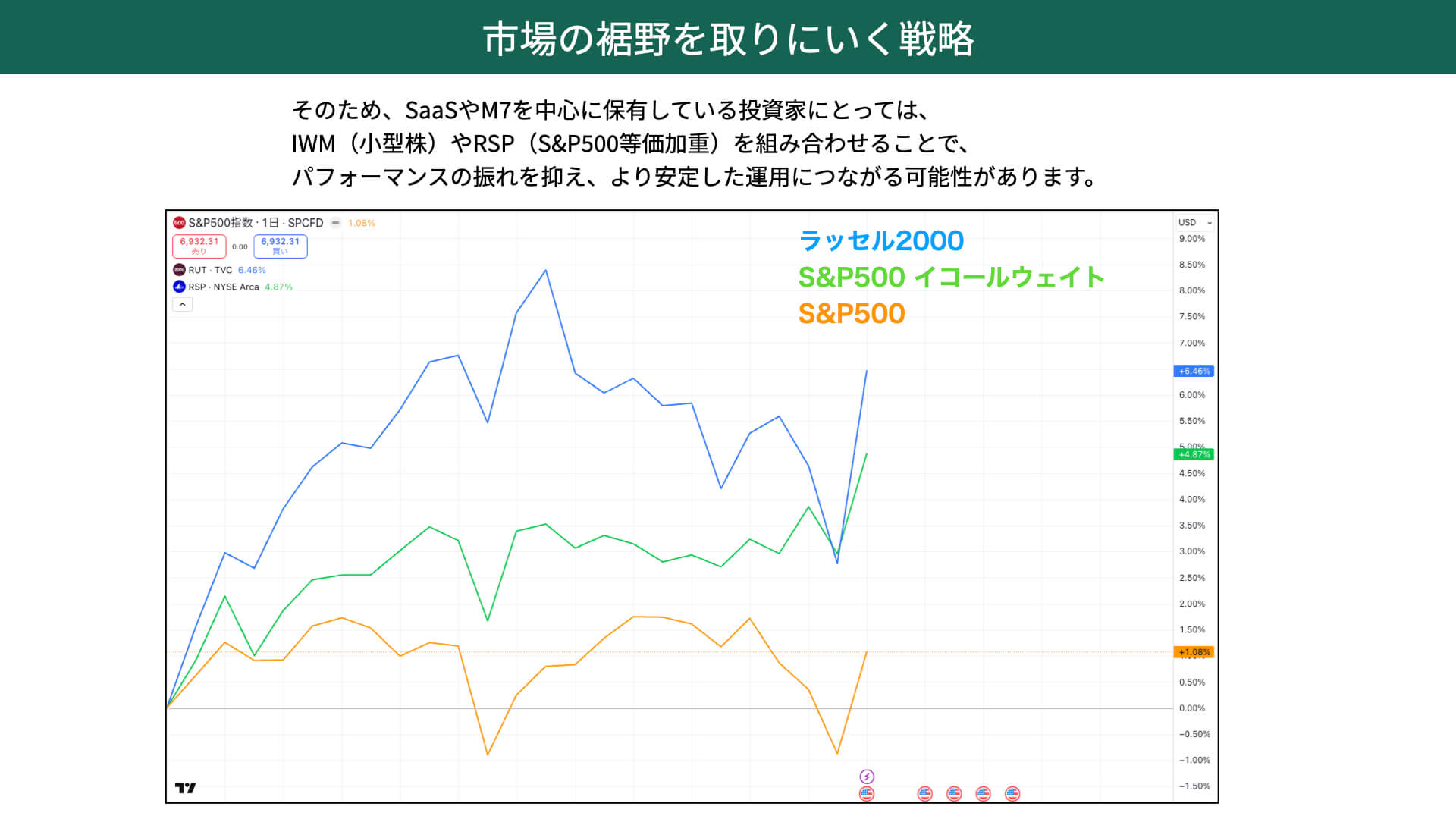

今年に入ってからのパフォーマンス、黄色のチャートがS&P500ですが、大きく上回っているのが青のチャートのラッセル2000、米中小型株です。黄緑のチャートはS&P500のイコールウェイト、株価を500で割ったものです。

投資の裾野が広がる局面、中小型株、株式全体に資金が回っていくような状況においては、こうした株価のほうがS&P500を上回る動きになりやすいと言えます。S&P500はテクノロジー企業の比率が高いため、指数を上回るパフォーマンス、ということになります。

M7企業の設備投資や、自社株買いの減少といった要因が、今後の株価にどのような影響を与えるのかは、今日・明日ですぐに解決するものではありません。そのため市場の懸念材料としては、やや長引く可能性があると考えられます。

SaaS企業が今後しっかりと利益を上げていけるのかについても、すぐに答えが出るものではなく、時間をかけて見極めていく必要があるポイントです。

そうした状況が続くようであれば、投資の裾野が広がる流れが継続する可能性があります。その場合、何が投資対象になるのでしょうか。

直近1か月のパフォーマンスを見ると、すでに結果として表れ始めているラッセル2000、S&P500のイコールウェイトをポートフォリオに組み入れていくと、単に高いパフォーマンスを狙うというよりも、全体として、M7企業やSaaS企業を保有している方にとって、より安定したパフォーマンスにつながる可能性があります。

ぜひ、こうした機会に、こういった投資も選択肢になり得るという視点も含めて検討していただければ、非常に面白いパフォーマンスを残せる1年になるのではないかと思います。

関連記事

2026.02.11

【米国株】Saas・M7株が調整局面。次に取るべき戦略【2/9 マーケット見通し】

本日のテーマは、『SaaS・M7株調整局面 次に取るべき戦略』です。 左の図表をご覧ください。...

- 米国株

- 超保守的な資産管理チャンネル

2026.01.22

【米国株2026】米小型株が強い理由と勝ち筋銘柄の選び方【1/19 マーケット見通し】

本日のテーマは、『米国株2026 小型株が強い理由と勝ち筋銘柄の選び方』です。 昨年、2025年...

- 米国株

- 超保守的な資産管理チャンネル

2026.01.15

【S&P500】年初から5日間連続上昇後の年間の勝率は?【1/13 マーケット見通し】

本日のテーマは、『米S&P500 年初5日上昇後の年間の勝率は?』です。 今年に入り、S&...

- 米国株

- 超保守的な資産管理チャンネル