本日のテーマは、「米国株 FRBはタカ派に転換?米株へのインパクト」です。

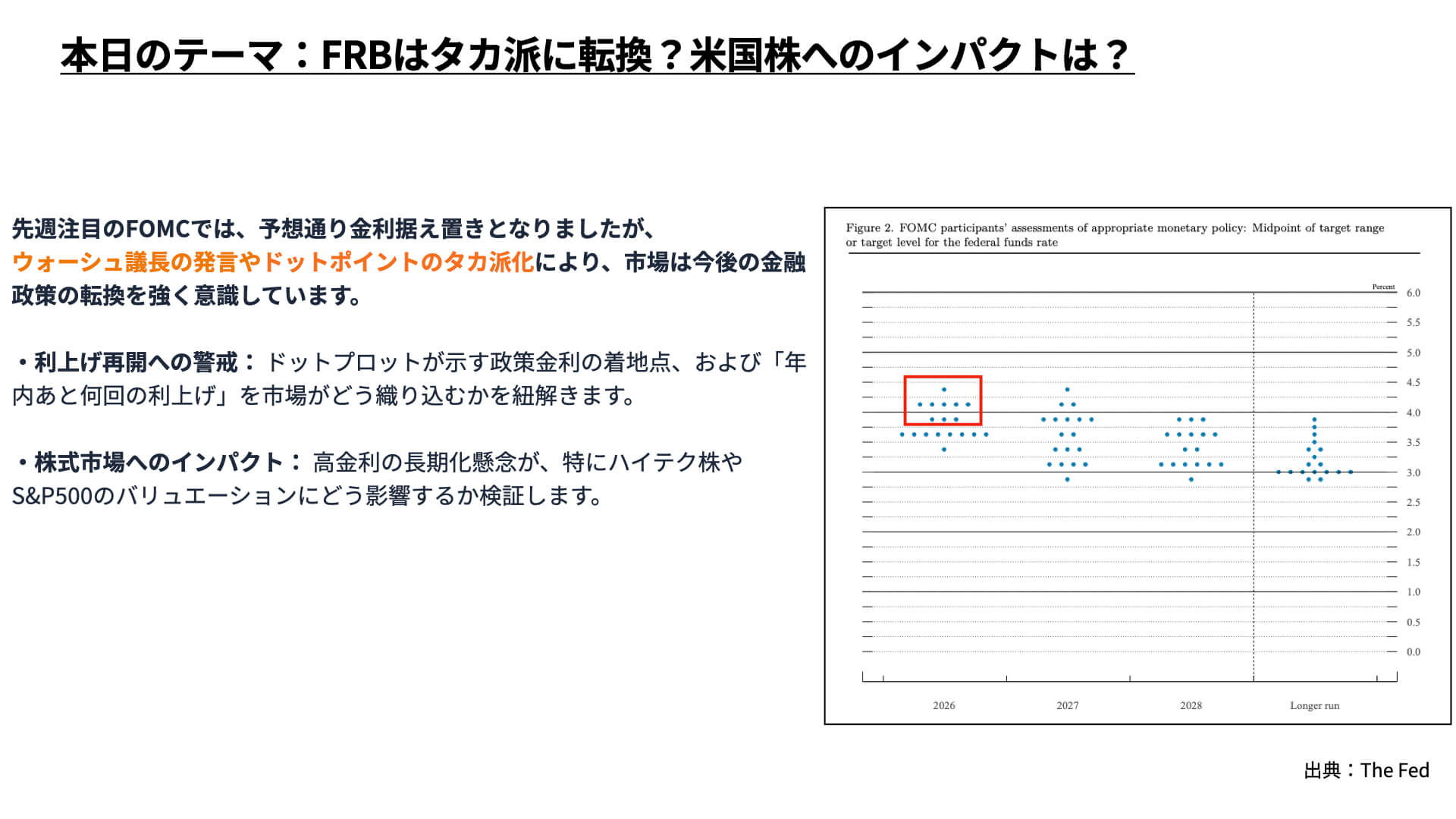

先週のFOMCは非常に注目される内容でした。市場の予想通り、金利自体は据え置きという結果になりましたが、ウォーシュ議長の発言やドットポイントのタカ派化などによって、市場は今後の金融政策として、少しタカ派になるのではないかということを強く意識した内容となりました。

本日は、利上げが行われるような過程において、私たちが今回のFOMCの発表の中からどういったところに注目すべきか、それが株式市場に与えるインパクトはどうなのかを見ていきたいと思いますので、ぜひ最後までご覧ください。

[ 目次 ]

注目のFOMCで気になる内容とは

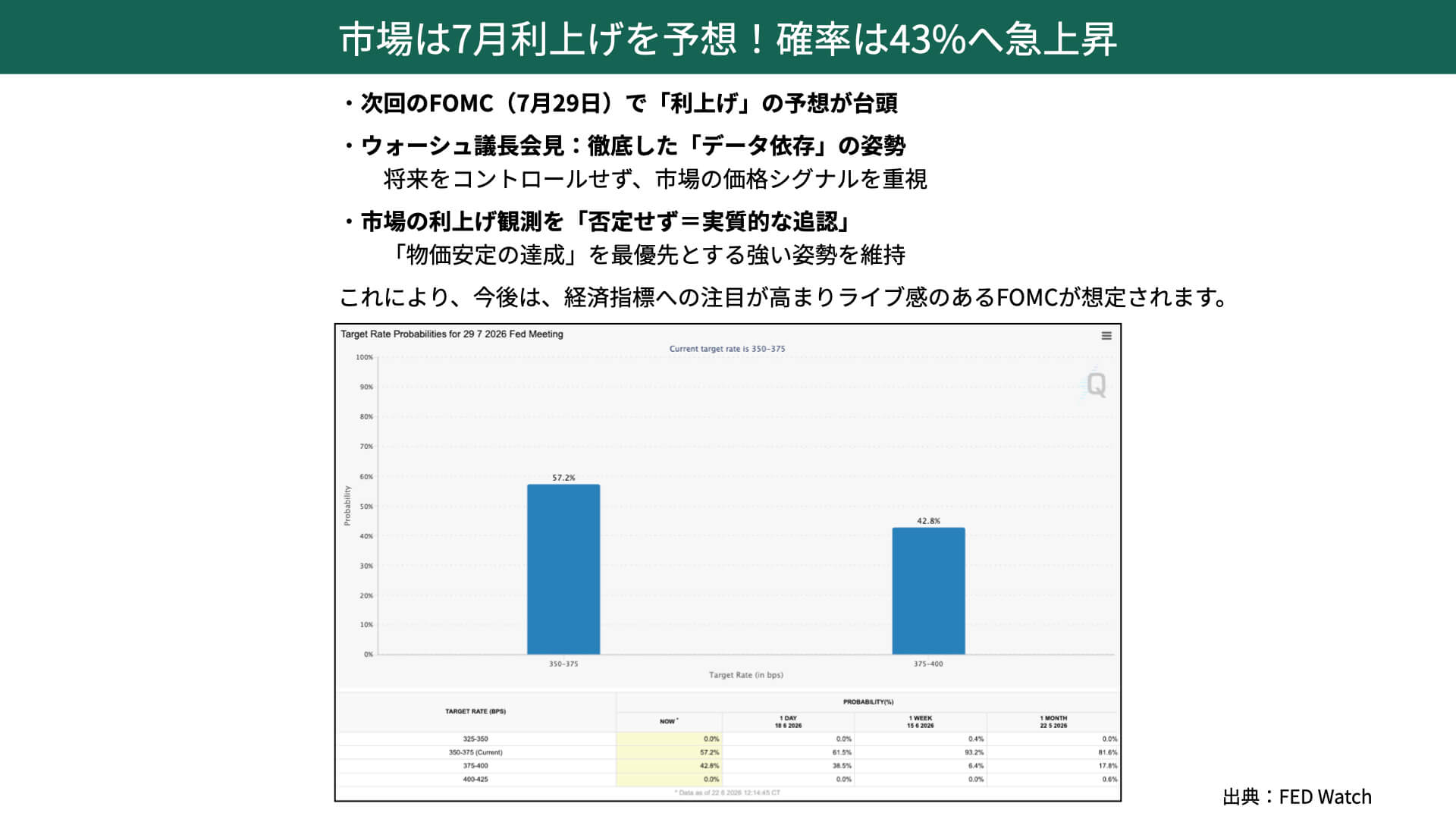

市場は7月利上げを予想!確率は43%へ急上昇

今回のFOMCを受け、FED Watchがどうなったかを、まずは見ていきたいと思います。

7月29日のFOMCで利上げが行われるとの予想が43%まで上昇しています。1週間前までは、7月に利上げを行うとの予想は6%程度しかなかったところから、急激に上昇していることになります。

今回、マーケットとしてはFOMCを受けて、「利上げが近い」「利上げを行う」と確信したような状況になっています。

なぜそうなったかというと、まずはウォーシュ議長の発言です。

これまで行ってきたことを否定したわけではないのですが、今後は徹底したデータ依存ということで、市場や価格に対するシグナル、つまり経済指標を素直に受け取って判断すると伝えたわけです。

もう1つが、市場が感じている「利上げが必要なのではないか」という、FED Watchなどに表れている見方について否定することなく、実質的に容認するような発言もありました。

物価の安定を達成するためには、それを最優先しなければいけないのですが、市場が思っているようなことも実行していきますよ、ということになりました。この発言を受けて、やはり利上げがあるのかもしれないというところで、7月の利上げ予想が急激に高まったということになります。

大事なポイントとしては、今後のFOMCは、フォワードガイダンスと言われる今後の見通しをこれまで出してきたものから、FOMCにおいて中身が話され、その結果どうなるのかが出てくる可能性があるということです。

そのため、FOMCの開催前はかなり緊張感が高まり、ライブ感を持って、どういう結果が出るのかを中継で注目するような内容になってくるということです。少しボラティリティが上がりそうな内容になっています。

利上げの本格化は低い?「中立金利」から見るFRBの本音

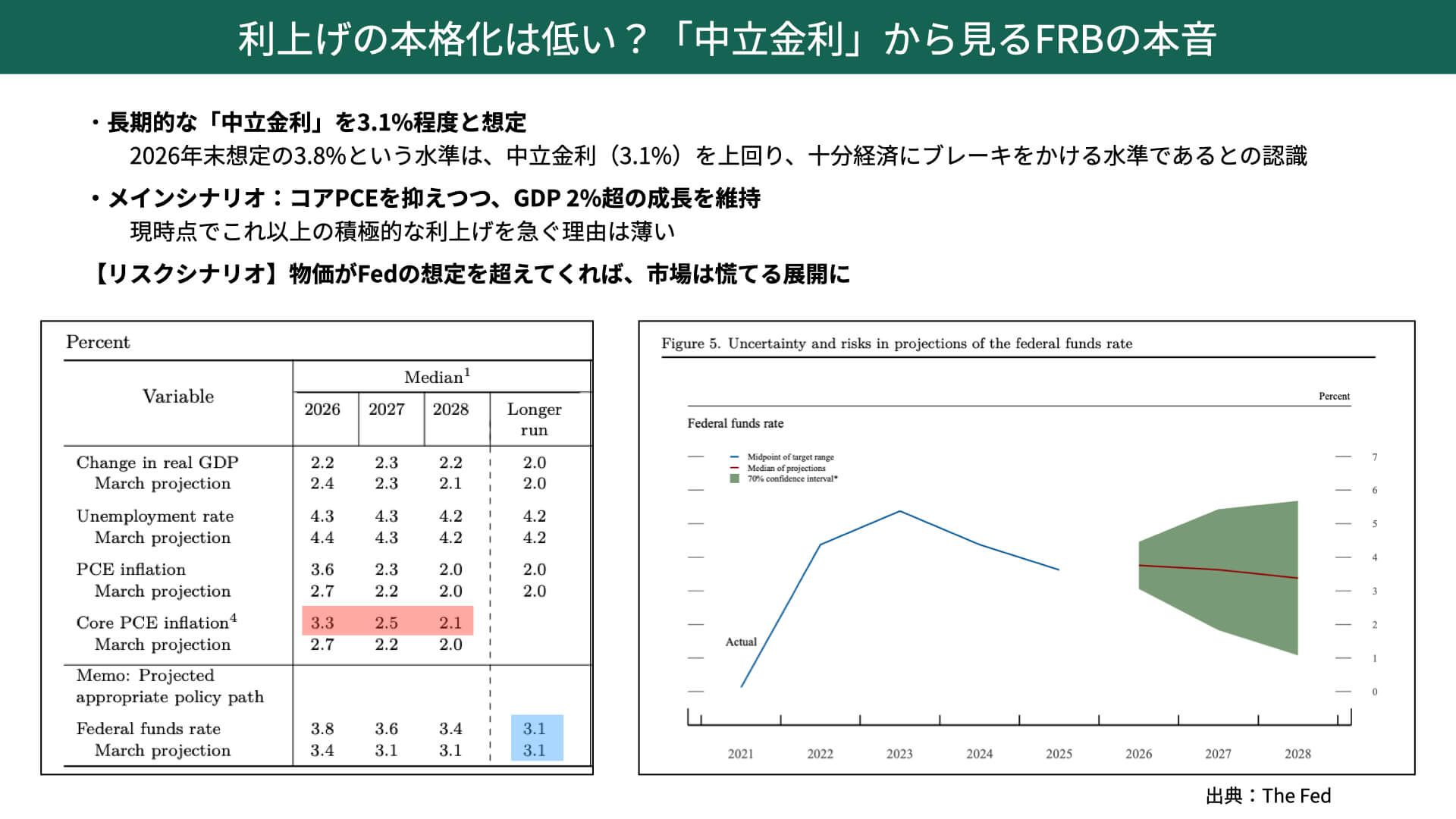

非常にタカ派的な印象を受けた方も多いかと思いますが、6月のFOMCで発表されたSEP、経済見通しを細かく見ると、利上げを本格化していくような雰囲気は、あまり見えません。

そこで、FRBが出した中立金利から、FRBの本音を少し見ていきたいと思います。

下の図表はFFレートの推移を表したもので、2026年末が3.8%、2027年が3.6%、2028年が3.5%と、徐々に下がってきています。長期的な金利水準、中立水準と言われているものが3.1%と想定されていますので、徐々に利下げを行って近づいていくことができる、ということを今回想定していることが分かってきました。

中立的な水準が3.1%であるのに対して、今回は3.8%、つまり1回程度の利上げがあるかもしれないということが、だいたい中心値としてあるわけです。

3.1%が中立ということは、3.8%というのは経済に対して十分なブレーキをかけられる水準である、という認識を持っていることが分かってきたわけです。

ブレーキをかけながらも、GDPは2%台の成長。そしてブレーキをかけることによって、コアのPCEも2026年末3.3%、2027年2.5%、2028年2.1%と、目標の2%まで下がってくるということを見据えているわけです。

つまり、極端に上げることなく、今も引き締めた状態にあるので、そこでコントロールできているとのニュアンスを持っている状況が見えてきました。

これを少し生ぬるいと思うのか、それともこれを信じるのか、マーケットの関係者にはいろいろコメントがあるわけですが、いずれにしても、本格的に利上げを行っていこうとのタカ派的なニュアンスは、中立金利からは見えてきていないわけです。

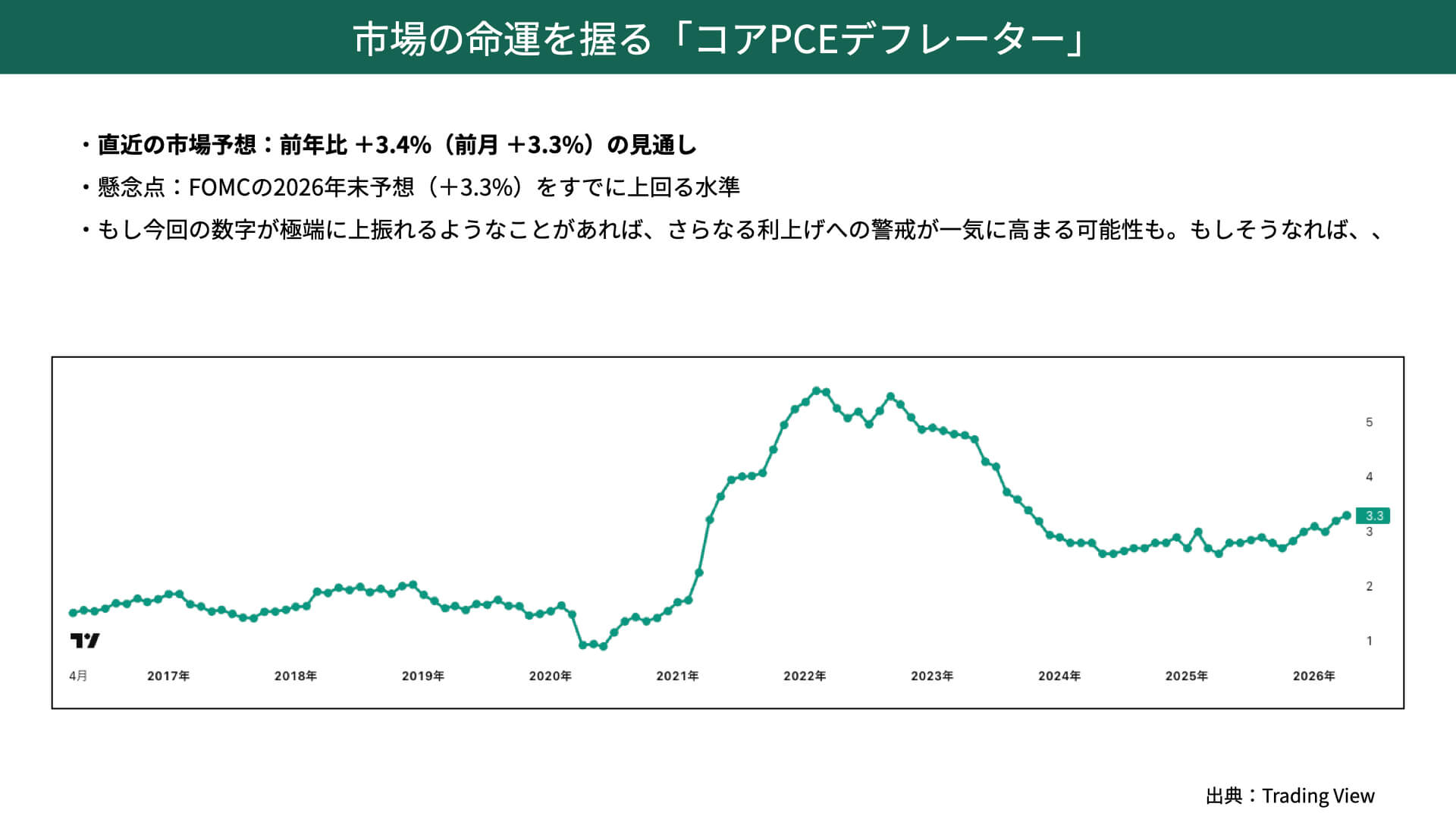

それを踏まえて、マーケットはどういうふうに備えるべきかというと、物価水準、特にコアのPCEが年末3.3%を大きく超えてくれば、当然このシナリオは崩れてくるわけです。

今後は、物価水準がかなり注目を集めるような状況になってきます。

今後注目を集める指標とは?

市場の命運を握る「コアPCEデフレーター」

今週、特に注目すべきものがあります。コアPCEデフレーター3.3%という年末の目標に対して、25日に出てくるコアPCEデフレーターは、前年比+3.4%が想定され、前月の3.3%から+0.1%となっています。

中東情勢の影響がまだ十分に織り込まれていない数字なので、上がってくることが想定されますが、今回、3.4%を大きく上回り、長引きそうな内容だったりすると、FOMCの予想見通しが上方修正されるのではないかということで、マーケットは慌てるのではないかと思っています。

3.3%の水準が上がってくると、2021年のように、物価が上がってくるのであれば利上げしなければいけない、というふうになります。

そういった意味では、今回のコアPCEデフレーターがどうなるのかは、いつも以上にウォーシュ議長の発言を受けて注目が集まる状況です。ここをどうクリアするのかは、非常に大事なポイントになってきます。

3.4%を大きく上回ると、金利が上がります。金利が上がるということはPERが下がります。そうすると、株価が大きく下落するのではないかと思っている方もいるかもしれません。

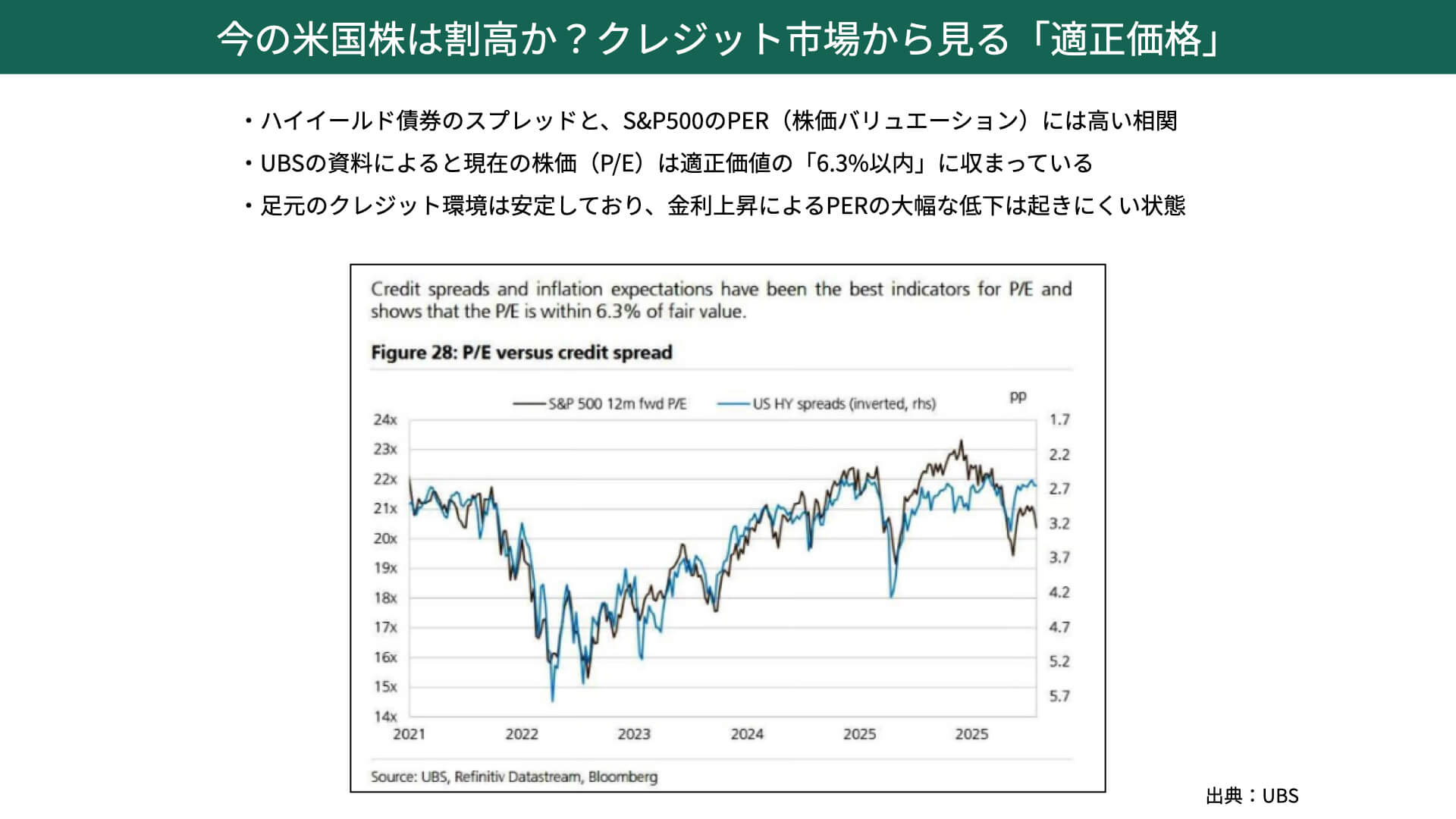

今の米国株は割高か?クレジット市場から見る「適正価格」

ただ、細かく見てみると、少し違う景色が見えてきました。こちらをご覧ください。

こちらはUBSが出した資料なのですが、ハイイールド債券のスプレッドとS&P500のPERは非常に相関が高いことを示したものになっています。

青いチャートは逆目盛りで表示されていますが、アメリカのハイイールド債券のスプレッドを表しています。下に向かうほど、国債とハイイールド債券のスプレッドが拡大している、つまり悪化している状態です。

クレジットが悪化している状況だと、当然株価の見通しも悪くなるということで、順メモリの黒、PERは下がっていきます。

もしクレジットが悪化していく、スプレッドが拡大していくようなことがあれば、今後PERなどが低下することが想定されます。

ただ、UBSの資料によると、今のハイイールド債券のスプレッドとPERの水準は、適正価格の6.3%に収まっているため、割高でも割安でもない状況、いわゆる適正価格だと言われています。

今のPERは非常に高いと言う人がいるのですが、実はクレジットスプレッドから見ていくと、適正な水準に収まっていることが見えてきました。

それを踏まえると、今どういうことを考える必要があるのでしょうか。

ここから見えることは、クレジットの環境が悪化する、スプレッドが拡大する状況にあるのかどうかを見ていく必要があるということです。

まず見ていく必要があるのが、FOMCのSEPにおいては、経済見通しは非常に強くなっているということです。その観点でいくと、クレジットが広がる可能性は非常に少ないのではないかということが見えてきました。

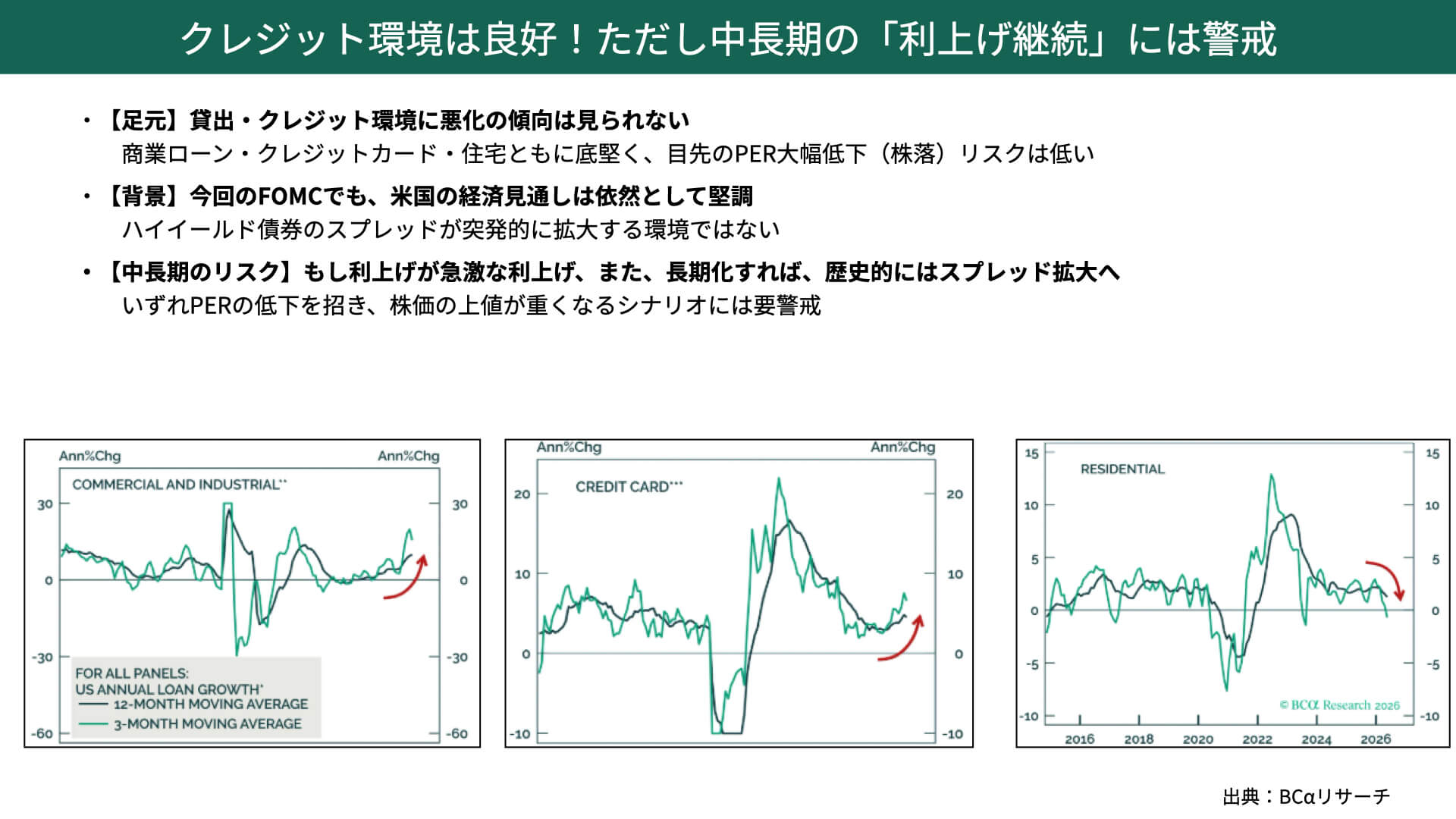

クレジット環境は良好!ただし中長期の「利上げ継続」には警戒

こちらは、今のクレジットの貸出状況を表したものです。左が商業貸出、真ん中が個人向けのクレジット、右が住宅に関する貸出です。これは前年比で貸出量が増えたかどうかを表したものです。

赤い矢印のように上に向かっているものは、前年比より貸出が伸びていることを示します。金融が緩和的な状況になりますので、そうなると当然クレジットスプレッドも縮まるわけです。

今の状況でいくと、商業貸出とクレジットは、前年よりも伸びている状況です。一方で住宅に関しては、金利上昇が強いので、低下傾向にあるということです。

ただ、全体で見ると、非常にクレジットは緩い状況、つまりスプレッドが縮まっているということです。

こうした良好な経済状況、そしてFOMCでも経済が強いということを考えると、極端に貸出が渋くなるとは考えにくいわけです。

ただ一方で、急激な金利上昇や、金利が高止まりした場合はどうなるかというと、こちらをご覧ください。

2020年から2022年の金利、物価が大きく上昇した局面では、金利が上がったということもあって、貸出が大きく落ち込んでいます。これはすべてにおいて同じような傾向があります。

もし今後、インフレが予想を大きく上回った場合には、金利を大きく上昇させなければいけません。金利も高止まりしし、貸出が鈍ってくるので、クレジットスプレッドが広がる可能性があります。

クレジットスプレッドが広がるということは、PERが低下する可能性があるということになります。そういった状況になれば、当然PERの低下を心配する必要があります。

ただ、先ほど見てもらったように、PCEコアデフレーターもある程度コントロールできる、利上げといっても1回程度の想定であることを考えると、それが今の状況の中で起こるとは、やはり考えにくいです。そのため、PERの大きな低下は、今は少し考えにくい状況だと思っています。

今週の気になる企業決算

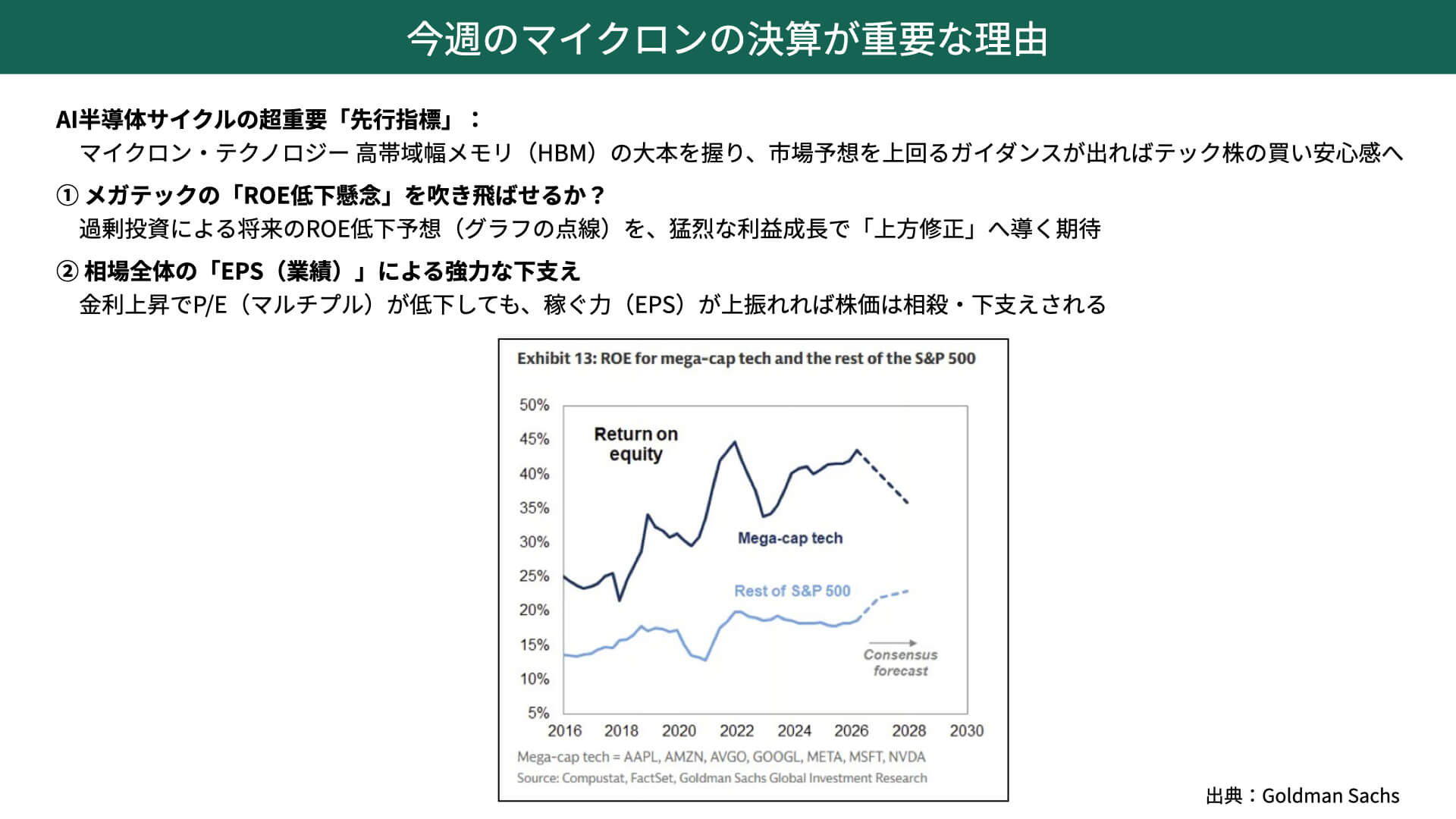

今週のマイクロンの決算が重要な理由

マクロ面、金融政策においては、そこまでPERの低下を懸念する必要がないことが見えてきたわけですが、もう1つ、今週はコアPCEデフレーターと同じぐらい注目すべきものがあります。

それは、マイクロンという企業の決算です。

マイクロンは、GPUとセットで使われるHBMというメモリがありますが、こちらの大元を握っている会社として知られています。

マイクロンの決算が良いことは当然想定されますが、もっと大事なのはガイダンスです。今後どういう見通しかを出してくることが、テック株の買いの安心材料になると言われています。

下の図表、ゴールドマン・サックスが出している資料をご覧ください。

チャートの上、メガテックと言われている企業のROEが今後、徐々に低下することが見込まれているわけです。一時期45%と驚異的な高さだったROEが、30%台まで下がってくる可能性があると言われています。

ROEが下がってくる背景には、過剰設備があります。ROEを計算すると、資産の部分が設備投資によって大きくなります。分母が大きくなるので、利益が大きく伸びなければ、徐々にROEが低下してくると意図しているわけです。

このROEが低下してくると、PERの低下に結びつきます。

PERは式で表すと、PER=PBR÷ROEというふうに表されます。ROEが上昇すると、PERは割安になるわけです。

ROEが下がるのか、それとも予想を上回るのかは、株価のバリュエーションに非常に大きな影響を与えることで知られています。

マイクロンのガイダンスが非常に強いということは、これだけ設備投資を多く行って利益が取れるとメガテックが予想していることから、ガイダンスが良くなってきます。そこがどうなのか、非常に注目されるわけです。

そういったところへの投資は、利益を拡大できるとの確信から行っているわけですから、EPSの上昇にもつながり、株価の上昇が連想されるとして、今回のマイクロンは、ガイダンスとして非常に注目されています。

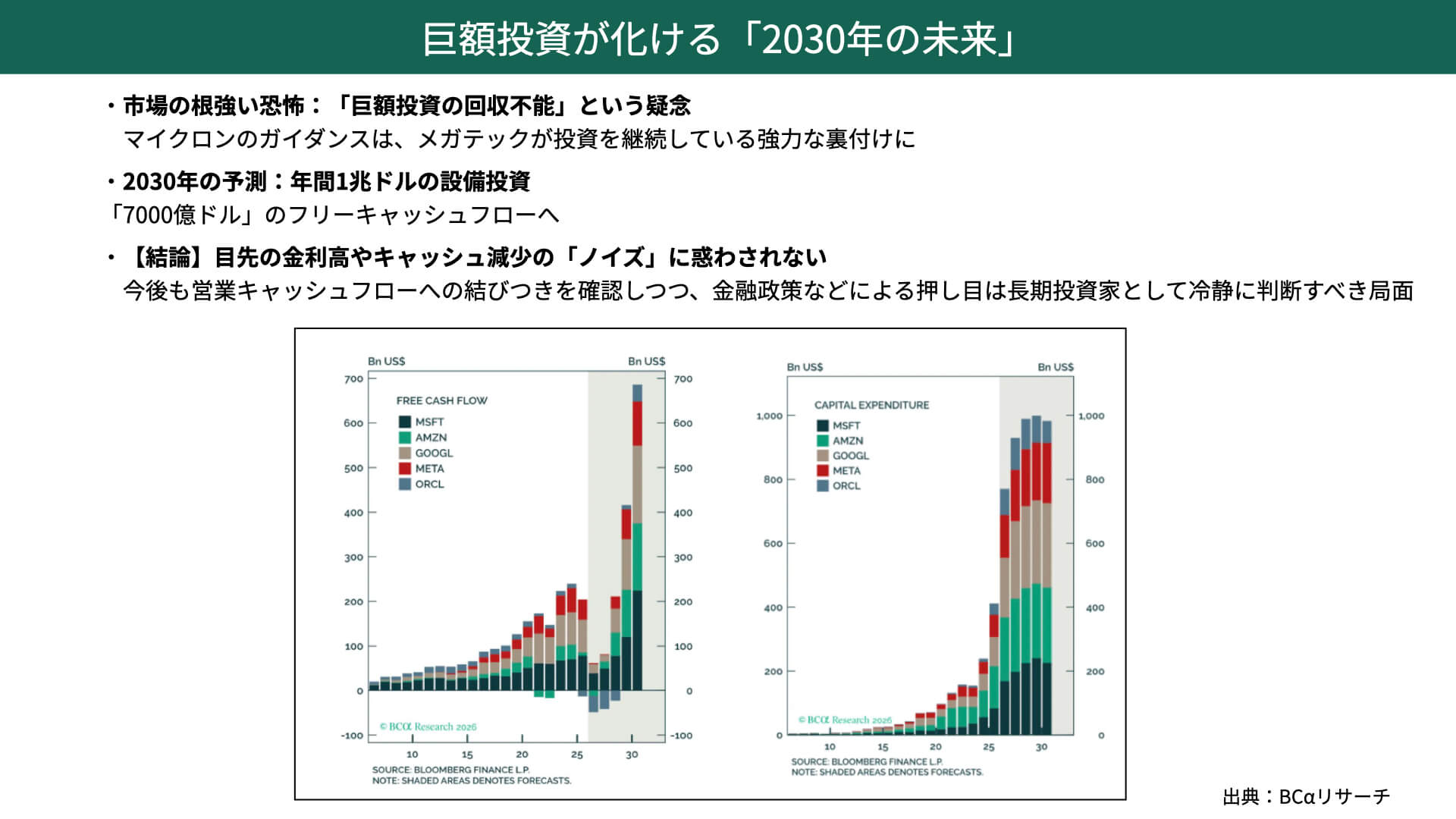

巨額投資が化ける「2030年の未来」

さらに、注目されている理由がもう1つあります。

今回、メガテックの株価が上値を抑えられている背景には、巨額の設備投資があります。1兆ドルという金額が、2025年から続くような形になっています。

これだけ巨額の設備投資を行っているとどうなるかというと、左のグラフをご覧ください。フリーキャッシュフローと言われているもので、営業キャッシュフローから、設備投資のキャッシュフロー、つまり投資キャッシュフローを引いたものです。

こちらは一部企業ではマイナス、プラスの企業でも少額となっていまして、全体で見ても、マイクロソフトをはじめとした企業の合計のキャッシュフローが、枯渇とまではいかないものの、減少するような状況になっています。

これはまずいのではないかとも言われています。これによって、増資を行ったり、社債を発行したりということで需給環境も崩れているとも指摘されています。

ただ、右のグラフにもあるように、1兆ドル近くの設備投資を継続する背景には、7,000億ドルのフリーキャッシュフローが生まれてくるとの予想があります。

2025年の2,000億ドルに比べて3倍以上のフリーキャッシュフローが見込めている。だから過剰な設備投資を行っていると見えてくるわけです。

利益を稼がなければできないのですが、各アナリストが出しているボトムアップの通りに利益が上がってくるのであれば、根底になるのは、設備投資が多くできているかどうかです。

マイクロンの決算を見て、設備投資が落ちているとなれば、当然フリーキャッシュフローにも結びつきません。

まずはマイクロンがガイダンスとして強いものを出してくるのか。ガイダンスが強く出た後は、今後メガテック企業がしっかりと収益化できているかをチェックしていけば、徐々に不安がほどけてくるのではないかと思います。

金融政策についても、タカ派ではあるものの、利上げの回数はそこまで多くは計算していない。PERにそこまで大きな影響はなさそうだとなってくると、徐々に株価が安定してくるのではないかと思っています。

もしマーケットが、金融政策がタカ派だということで嫌気し、ノイズに惑わされて下落するようなことがあれば、長期投資家であれば冷静にそこを見て、買い判断ができるチャンスが近づく可能性があります。

ぜひそういった観点で、今後のマーケットを見ていただければと思います。

関連記事

2026.06.23

【米国株】FRBはタカ派に転換?米国株へのインパクトは?

本日のテーマは、「米国株 FRBはタカ派に転換?米株へのインパクト」です。 先週のFOMCは非常...

- 超保守的な資産管理チャンネル

2026.06.17

【金価格見通し】市場は利上げを警戒。やはり金は下がるのか?【2026/6/15】

本日のテーマは、「GOLD価格見通し市場は利上げを警戒 やはり金は下がるのか?」です。 6月16...

- 金(コモディティ)

- 超保守的な資産管理チャンネル

2026.06.10

【米国株】米テック株が大幅急落!トレンド転換なのか?

本日のテーマは、「米国株 テック株大幅下落 トレンド転換か?」です。 5日、米国の株式市場...

- 超保守的な資産管理チャンネル