はじめに

皆さん、こんにちは。ファミリーオフィスドットコムです。本日は、4月19日月曜日、今週のマーケット見通しをお伝えします。

今日のテーマは、日米首脳会談後の影響と、パウエル議長が先週コメントをしたテーパリングについて。後は、CSI300、中国経済株式市場についてのお話と、最後にアメリカの長期金利が低下している謎について、4つ、今週のポイントとして取り上げます。最後までご覧ください。

先週の振り返り

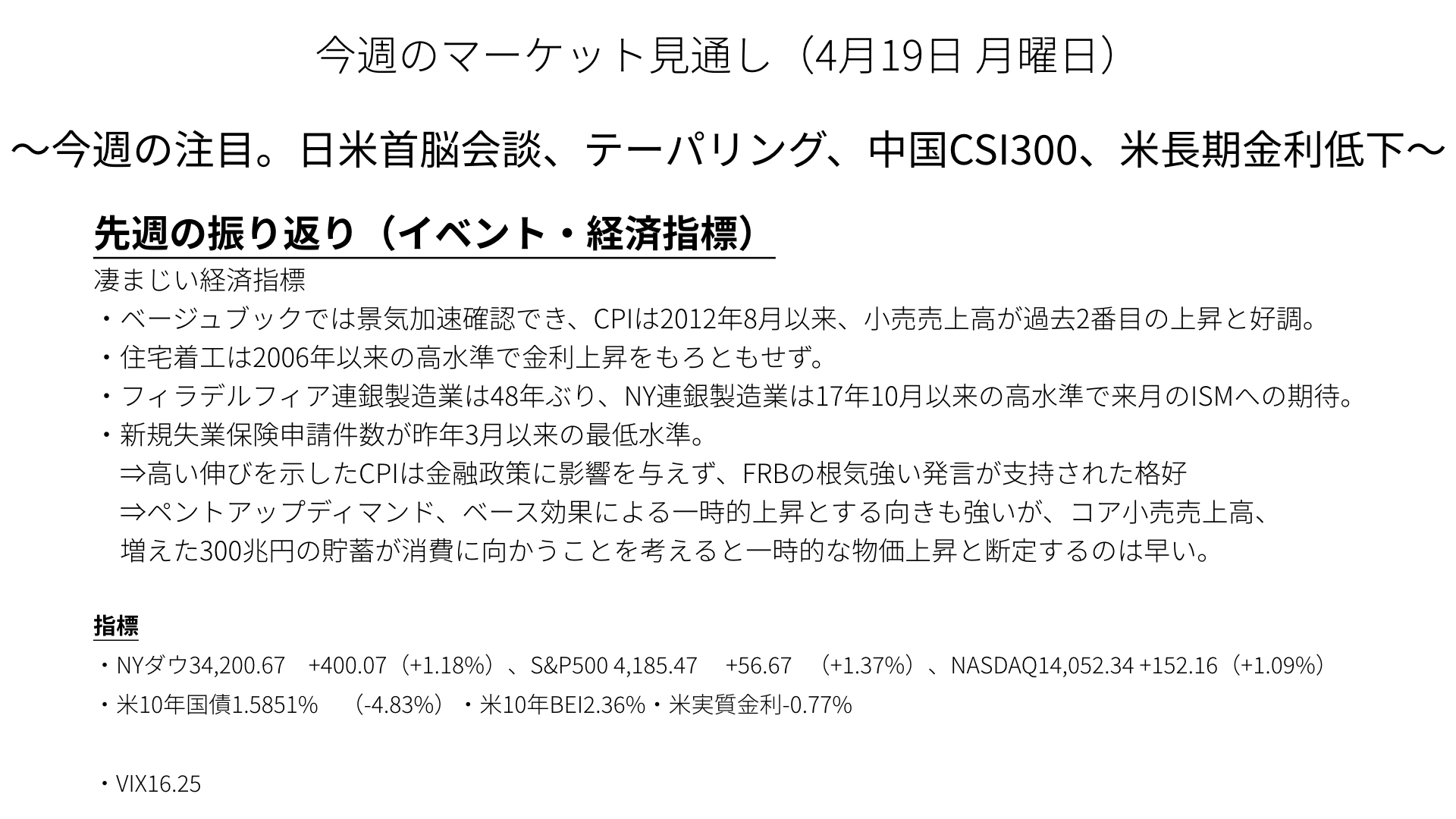

まず、先週の振り返りです。皆さんもご存じの通り、すさまじい経済指標が出ています。ベージュブックでは、景気の加速が確認できていますし、CPIは、2012年8月以来の高値。小売売上高も、過去2番目の上昇と、好調が続いています。また、住宅着工も、30年の住宅ローンの金利上昇にもかかわらず、2006年以来の高水準での推移となっています。

また、フィラデルフィアの連銀製造業指数は、48年ぶり、ニューヨーク連銀製造業も、17年10月以来の高水準になりました。来月頭にある、ISM製造業指数、非製造業指数への期待も高まっています。

さらに、新規失業者の保険申請件数も、昨年3月以来ということなので、コロナショック以降、最低水準まで落ちてきています。

このように、指標だけを見ると、とても強い内容になっていますので、株価も大きく上昇しています。NYダウは、一週間を通して1.18%のプラス。S&P500は、1.37%のプラス。NASDAQも1.09%ということで、グロース、バリュー共に、買われている状況になっています。

一方で、そういった経済指標にも関わらず、アメリカの長期金利は低下しているという、とても違和感を覚えるといった各種レポートが出回っているようです。10年金利は1.58まで低下ということで、パーセンテージでは、4.8%も下落しています。ブレークイーブン・インフレ率はプラスになっていますが、10年の実質金利は0.77%のマイナスになっています。そういった意味では、当然金の価格が上がることが予測されます。

VIX指数は16.25ということで、こちらも低水準に推移していますので、株価が上がりやすい地合いは続いています。

このように、マーケットとしてはボラティリティの低い、株価の上がりやすい状況になっていましたが、さらに中身を見ていきましょう。

ペントアップデマンドとベース効果

ペントアップディマンドという、今まで抑制された需要によって、小売売上高等が支えられている側面と、ベース効果という、昨年対比という比較においてみれば、それだけ強いということですが、昨年が低くなければ、普通に強いという程度ということで、金利を上げることが連想されず、これだけの相場が続いているということになっています。

つまり、低金利における株高という、ゴルティロックス相場が続いているというような、いけるというマーケットの雰囲気になっています。

ただ、本当にそうなのかということについては、先ほど冒頭に言った、4つの観点からマーケットを見ていく必要がありますし、さらに、こういった相場が起こっている最中というのは、一番経済指標や、実際の第一次情報を中心に分析しておく必要があります。

今週のスケジュール

今週は、重要なイベントはあまり多くありません。大きな指標としては、22日、23日に発表される、3月中古住宅販売件数、新築住宅販売件数見通しがあります。こちら、数字が少し弱くなっていますが、想定範囲内ということですので、大きなマイナスは想定しづらいと思われます。

あとは、決算が続きます。月曜日にコカ・コーラ、火曜日にはP&G、ジョンソンエンドジョンソン、ネットフリックスなどが出てきます。22日にはIntel、23日はアメックス。Intel、アメックスは半導体や消費関連なので、決算は注目ですし、P&G、ジョンソンエンドジョンソンは、ディフェンシブセプターの業績がどうなのか、見ていく必要があるでしょう。

ヨーロッパでは、22日にECB理事会が開かれますが、こちらは今まで通りの内容かと思いますので、サプライズはないでしょう。

今週の見通し

パウエル議長の発言を受けて、テーパリングについて考える

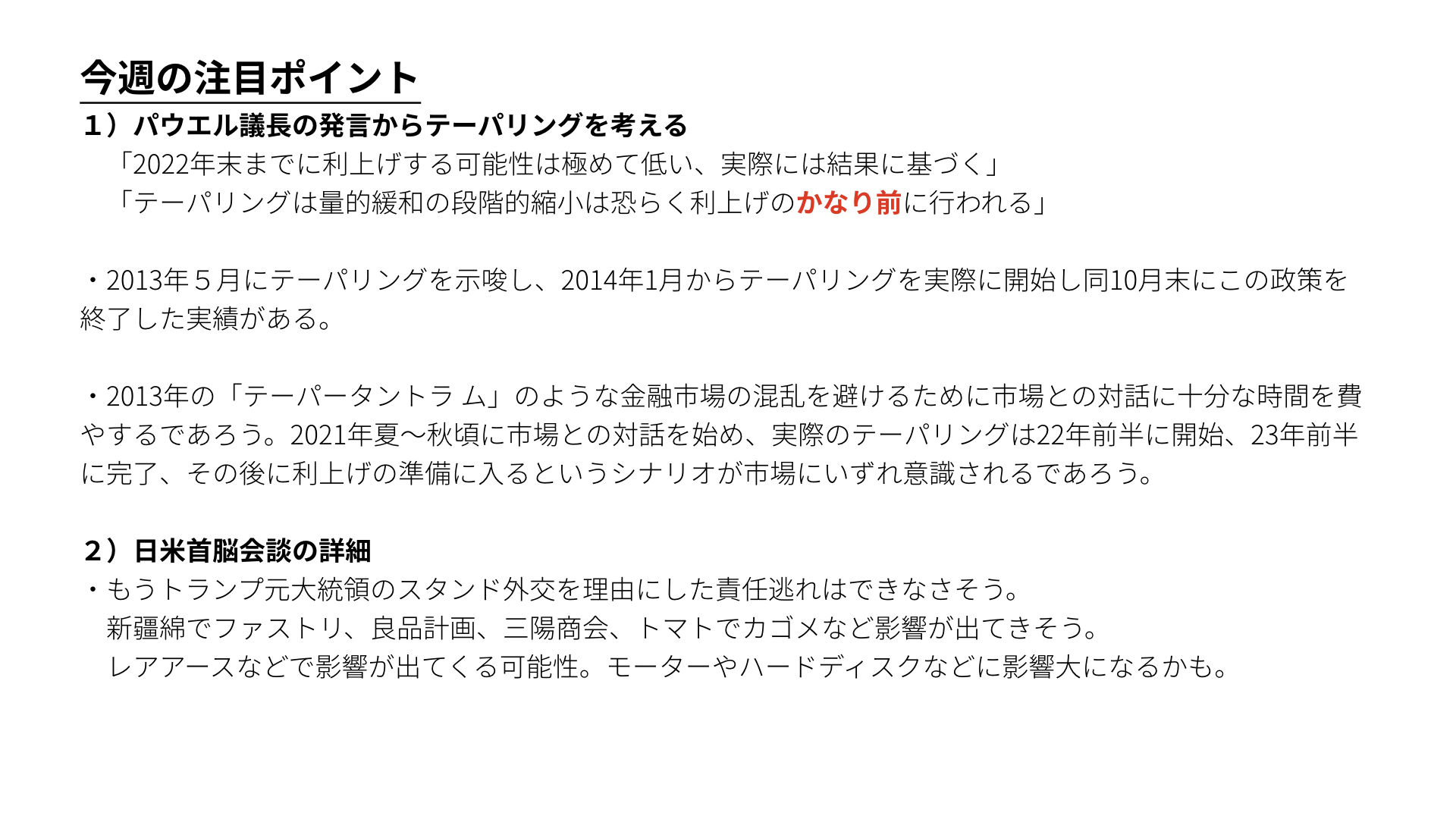

では、今週の見通しです。1番目は、パウエル議長の発言から、テーパリングについて考えます。「2022年までに、利上げする可能性は極めて低い、実際には結果に基づく」ということなので、当初からの予定通り、23年以降と改めて明言した形になります。ただ、今までと同じように、結果次第という言い逃れを、一応作っています。

また、次のコメントが、今までと同じですが、より明確なコメントだったとして、注目されています。「テーパリングは量的緩和の段階的縮小は恐らく利上げのかなり前に行われる」。利上げのかなり前に、段階的な縮小を行うということです。

前回のテーパリング

これは、前回のテーパリングによる、テーパータントラムを踏まえたものになっています。2013年5月に、バーナンキ議長がテーパリングを始めると言ったことにより、200兆円規模の株価が失われる瞬間的な下落が起こりました。今回はそのような混乱を伴わないように、事前にアナウンスして、ゆっくり実行して、利上げのかなり前に終わらせようとしています。

2013年度5月は、どういうテーパリングスケジュールだったかを改めて確認しましょう。2013年度5月に、バーナンキ議長がテーパリングを示唆し、2014年1月、テーパリングを開始し、同年10月に終了しています。

2014年の9か月より長い期間でテーパリングを行い、そして、テーパリングのアナウンスから開始まで、8か月かけました。パウエル議長の発言を踏まえると、今回は8か月より長い時間をかけたアナウンスを行うということになります。そのため、今後のテーパリングのスケジュールがどうなるのか、マーケットは探りにいっている状況になっています。

主力となる説としては、今年の夏以降、早速テーパリングのコメントを始めるのではないかというものがあります。その説では、夏にテーパリング、量的緩和縮小について、どう考えているかの市場との対話を始めるとされています。そこから、1年ぐらいかけて、2022年前半ぐらいからテーパリングをスタート、2023年前半に終了し、そこから半年後の2023年後半から、利上げをするのではないかと言われています。

マーケットのメインコンセンサスは、来年の頭ぐらいからテーパリングについてコメントし始めるのではないかとしています。ですが、今回のコメント、さらに、CPI等インフレ指標も強く出ていることから、早い段階でテーパリングを考え始める可能性もあります。今は低金利で推移していますが、金利上昇にどこかで意識が傾くかもしれません。今の金利低下に安心せず、近い将来金利上昇が起こると考えるのがいいでしょう。

今週の見通し-日米首脳会談の詳細

今回の内容というのは、台湾という言葉を明確に使い、日米で協力して、中国と向かい合うことを改めて示しました。今後、日米関係を強化するということは、米中・日中関係が、ぎくしゃくすると想定されます。

さらに、今までは、トランプ大統領が中国に対して、スタンドプレーにより、好戦的だったとの言い訳がきいていましたが、今回は、同盟国の連携により、集団的に中国へプレッシャーをかけることになります。日本が関係ないということはできなくなったことが、改めて明確になりました。記者会見においても、日本の首相が、積極的にコメントしているようにも見受けられましたので、中国から、一定の反発が起こることは、間違いないでしょう。

特に、ウイグル地区に関して、良品計画、ファーストリテーリング、三陽商会の綿が扱いにくくなる可能性があります。ファーストリテーリングの柳井さんは、記者会見で「ノーコメント」と言っているなど、かなり繊細な問題になります。日本企業への実質的な影響も出てくると思われます。

また、カゴメによる、ウイグル地区からのトマト輸入に関しても、いったん見送るという話も出ていますので、影響が出てくるでしょう。

一番大切なのは、中東が原油を武器にしているのと同じように、中国は、レアアースをアメリカへの武器にしていることです。アメリカが中国のレアアースを受け入れられなくなってくると、EV、半導体といった、これから中心となる分野への影響が出てきます。交渉過程において、マイナスの影響がないか、企業業績や来期以降の見通し等で、経営陣からコメントが出てくる可能性もありますので、決算に注目が必要です。

今週の見通し-中国経済株式市場について

3つ目は、中国のCSI300が3月末の安値の5,000ポイントを割り込んできたことです。前回、5,000ポイントを割ったときは、年始から中国景気がいい中、アメリカ金利の上昇と、米ドル高が影響しました。米ドル高から元安となり、さらに、アメリカ金利上昇で中国の支払い債務増加を見越し、中国債権から、多くのお金が流出するといった悪い循環が起こっていたのです。

ですが、今回は、米ドルが安くなり、アメリカの金利も下がっています。にもかかわらず、中国のCSI300が下がっています。これは、ドルや金利を条件とした株安ではない、つまり、他の要因によって、株が下がっていることになります。そのことに対する注意が必要だと、マーケットでは言われています。

中国内で、インフレに対する締め付けが少し起こっていることで、資産効果の減少が起こりうると言われていますし、過剰債務に対する問題が、これから台頭してくることもあり得ます。中国のCSI300が5,000ポイントを割り続けるかどうか、注目が必要です。

今週の見通し-アメリカの長期金利が低下している謎

4つ目のポイント、アメリカの長期金利が低下している謎についてです。3月末にかけて、アメリカの10年金利が1.77%まで上がった後、1.5%台まで下がりました。ウォールストリートジャーナル等では、日本の機関投資家が犯人ではないかと言われています。

GPIFを中心とした日本の機関投資家が、金利の上昇を見越して、債券の価格が起こるようであれば、債券をいったん売却し、ポジションを整理する動きが活性化したということです。そういった動きに対して、CTAという先物の動きに連動するアメリカのヘッジファンドが便乗して、同じく債権を売るような動きを見せ、金利が上がる状況が続いたと言われています。

その後、2%に向かって金利が上昇すると思われていたのに、そうではない動きが出てきました。その理由は、日本の機関投資家が、投げた債券のポジションを金利が高いということで、新年度を迎えたことによって、4月に入り、余った現金でポジションを再構築しているという動きに対して、CTAが焦って、売っていたポジションを巻き戻すことによって、金利低下が起こっているとの分析が出ています。

そのポジションがどうなったかは明らかになっていませんが、もし、この債券の売りポジションが終了することになれば、金利の低下は、いったん、この辺で止まるかと思われます。そうなると、金利低下が一巡した後、今度は、物価やインフレ率等に注目が集まり、金利が上がってくることになります。

金利の低下は、ある程度、新年度の動きに対する、ヘッジファンドの絡みという、2段構えのものだということを考えれば、季節的な要因があったということは、今後は、普通に巡航速度で金利が上がっていくと考えるのが、いいかと思います。

GPIFは債券を売ってきましたが、GPIFを含めた日本の機関投資家は、信託銀行の売買はずっとマイナスになっていることに見られるように、日本株について、12週間連続で売り越している状況です。その中で、個人や外国人が買っていく形で日本株を支えてきましたが、ここ1~2週間は、3万円の壁がなかなか超えられない状況が続いています。それは、機関投資家が売却する動向が進んでいることが背景にあると考えて、間違いないでしょう。今後、日本株の上値が重くなるということは、しっかりと考える必要があります。

また、9月末まで必要なワクチンを確保する協議を、ファイザーと行ったと言われていますが、それでも、先進国の中では最低です。BRICS地域よりも低いワクチン接種率が続くようであれば、経済は欧州に対して、周回遅れという状況になりますので、日本株の上値が重くなってくる可能性があると、注意事項として考えておく必要があるでしょう。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替