[ 目次 ]

はじめに

皆さんこんにちは。ファミリーオフィスドットコムです。本日は、5月7日金曜日。週末先読みマーケットについてお話しします。

アメリカでインフレ懸念が強まっている中、今後インフレにどのように対応していくか、皆さん考えられていることかと思います。そこで、今回はインフレに強い債券ETFを紹介し、その活用法、注意点をお伝えいたします。

一週間の動きから見たインフレ懸念の台頭

まず、なぜインフレ懸念が台頭しているか。改めて一週間の動きを見てみます。5月3日に発表があったアメリカのISM製造業景気指数では、かなり物価の上昇が確認できるとの購買者のコメントが、多く聞かれました。

また、細かな内容を見てみると、今までにないぐらいインフレ率が加速しているとのコメントも、購買担当者からは聞かれました。かなりインフレが強まっていることが、製造業でも確認できます。

次に5月5日に発表があった、ISM非製造業景気指数。こちらにおいても、労働力不足が顕著化し、840万人の失業者がいるにもかかわらず、労働がひっ迫している状況です。つまり、今後、賃金が上がっていく可能性があることを、示唆しているのです。

賃金が上がることは、物価が上昇することと経済学的にはリンクしています。そのため、労働のひっ迫による賃金の上昇から、インフレ率の上昇が懸念されている状況にあります。

さらに、同じ日に発表のあったADPの雇用統計でも、労働者の供給不足として、賃金の上昇を示唆していました。このように、今週一週間だけでも、かなりインフレに関するニュースが出ています。

そこに加えて、1日前、ブラジルではインフレを懸念した利上げがスタートしました。政策金利3.75%とし、0.75%の利上げが行われています。カナダ、ブラジルと利上げを行う国が出始め、インフレに対する対応策がこれから取られていくと考えられます。

インフレへの対応が必要

運用する人間としても、インフレについてノーケアというわけにはいきません。どうインフレに対応していくかを考える必要があります。97万人~100万人ほどの雇用が出るとされている今日の雇用統計も、その中身として賃金の上昇や失業率の大きな低下が確認できれば、インフレ率に直結すると考えられます

そういった内容も確認が必要ですが、恐らく、いい内容が出たとしても、FOMCのメンバーたちは、今は利上げを検討する段階ではないとして、利上げ政策について否定的な態度を示してきます。そうなると、インフレ率を抑制する力が失われ、インフレが加速することが考えられます。今後インフレにどう対応するか、しっかりと考える必要があります。

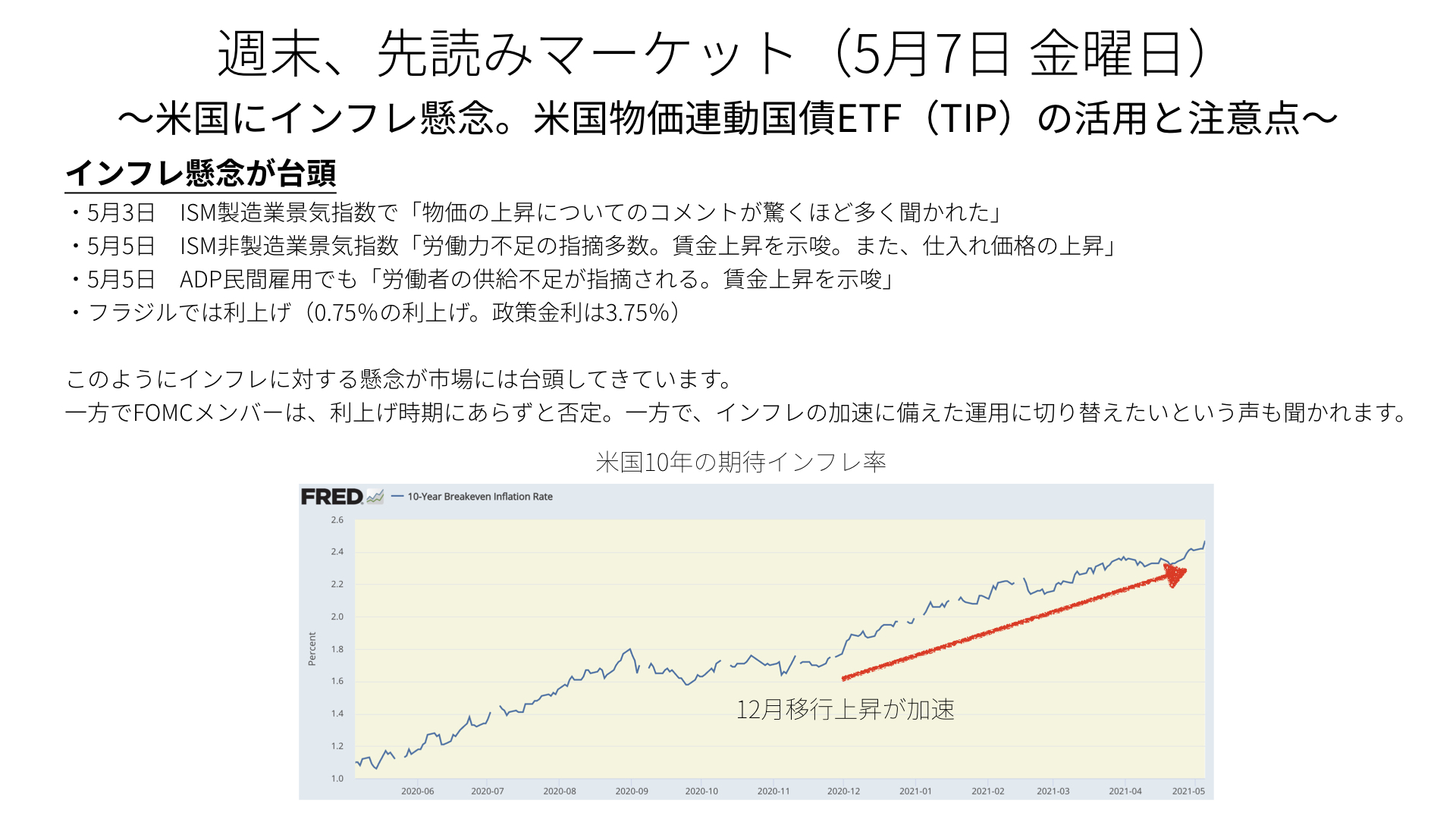

米国10年期待インフレ率の動き

こちらのグラフをご覧ください。こちらは、米国10年の期待インフレ率を表したものになります。期待インフレ率は、元々、コロナショックが始まる前は2%前半で推移していました。その後、コロナの影響で、将来景気が良くなり物価が上がっていく期待が持てないとして、一時期は大きく下落します。

しかし、昨年12月以降、ワクチン普及の期待や、バイデン大統領が収入したことによる財政出動加速への期待感により、期待インフレ率は再び上昇に転じます。当時、1.6%~1.7%台だった1年間の期待インフレ率が、今や2.4%後半まで上がってきている状況です。

債券ETFにこだわる理由

このように期待インフレ率が上がってきた中において、どういう債券ETFがうまくいったのか、お伝えします。そもそも、債券ETFにこだわる理由は、今後の株価は高値圏にあるという話が一部で出ているからです。

こちらについては、いろいろな見解があると思われますが、PERの水準でも、S&P500では23倍近くにまでなっていますし、ナスダックに関しては30倍台を超えるなど、歴史的に見ても、株価の評価が非常に高まった状態にあります。

株価が下落した場合、それを補うのは債券になります。株価が下がることにより、債券が値上がりするという逆相関の関係から、皆さんを含めた資産運用に関わる人間は、ポートフォリオを作る際、株価を持つときには、債券を一部持ちます。ただ、債券は普通に持っていると、インフレに負けてしまうというのも有名な話です。

今の状況では、債券を株式の担保として保有しながら、インフレに負けないものを探したいというニーズがあると思いますので、インフレに強い債券ETFを見ていきます。

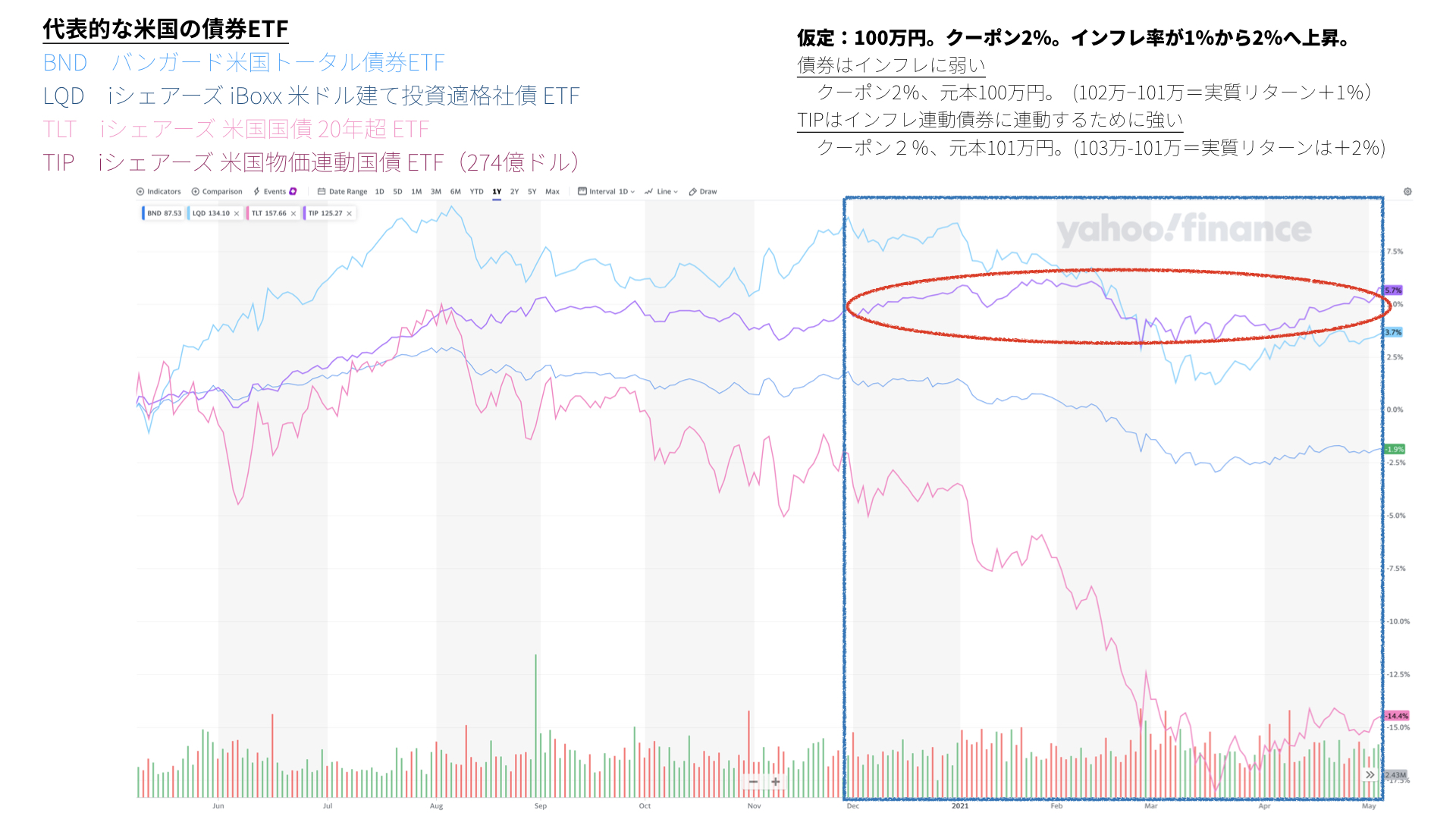

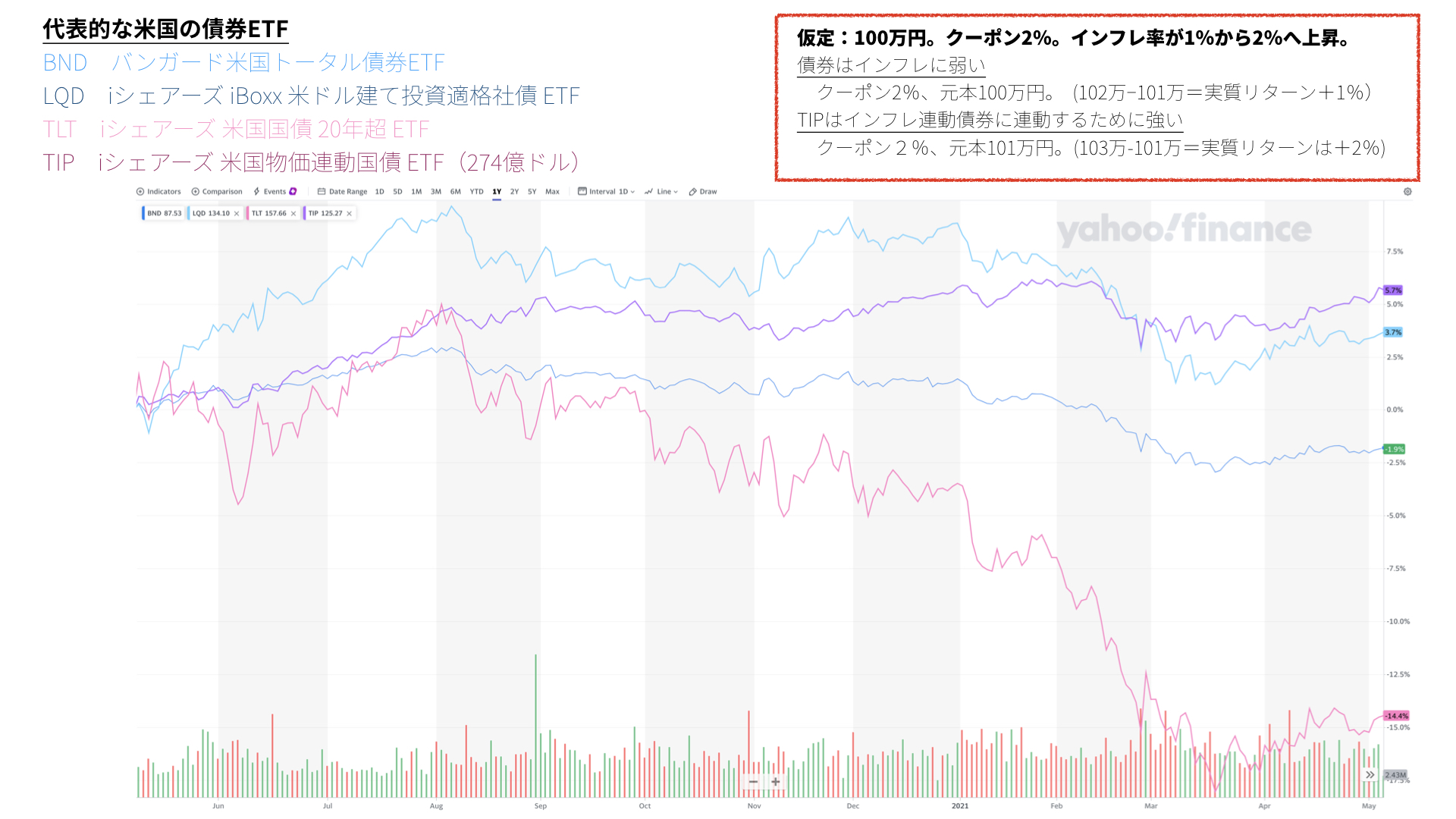

代表的な4つの米国債券ETFの紹介

今日は、債券ETFで代表的な4つをご紹介します。1つ目は、バンガード米国トータル債権ETF(BND)です。アメリカの社債、MBSを始めとして、いろいろなアメリカの債券を入れたものになっています。

2つ目は、iシェアーズiBoxx米ドル建て投資適格社債ETF(LQD)。投資対象となる信用の高い企業を集めた社債で、かなり人気が高くなっています。

3つ目が、iシェアーズ米国国債20年超ETF(TLT)。米国の20年を超える国債を集めたものです。

最後が、iシェアーズ米国物価連動国債ETF(TIP)。今日の主人公でもあります。米国物価連動国債と連動するETFです。あまり聞いたことが無い方もいるかもしれませんが、274億ドル(3兆円)、ゴールドETFに比べて半分ほどの規模を持った、かなり大きなETFとなっています。

ETFの価格動向をチャートで確認

今ご紹介した、アメリカ全体の社債を含めたトータル債券と、適格社債、国債、物価連動債の4事例を見ながら、話を進めていきます。

チャートを見ると12月以降、急激に物価が上がってきた中において、一番いいパフォーマンスを残しているのは、物価上昇に強いTIPです。一方、大きく下落したのはTLTです。これは、債券を保有している期間(デュレーション)が20年と長いため、金利感応度が高いとして大きく下落したとの説明がつきます。

一方で、高格付けの社債を集めたBLD、LQD共に下落しています。つまり、物価が上がってくると、債券は下落しやすいと思ってください。

TIPはなぜインフレに強いのか

その理由を簡単に説明すると、100万円の債券があり、クーポンが2%と仮定しますと、1年後には102万円になります。

ただ、インフレ率が1%から2%に上昇した場合、100万円の価値が1万円分は上昇しなければ、物価上昇についていけないことになります。実質的には、101万円が去年の100万円と同じ価値になるので、増えた102万円から必要な101万円を引くと、実質リターンは1%、1万円しか出てこないことになるのが、債券になります。

一方で、TIPと言われる米国連動国債は、クーポン2%は同じでも、インフレ率が上昇すると元本も同じ連動をしますので、元本が101万円まで上昇します。101万円に対して、2%のクーポンとなりますので、およそ103万円まで含み益も含めると上がってきます。ただ、インフレ率が1%まで上昇していますので、昨年の100万円の価値は101万円まで上がっているということで、実質リターンはおよそプラス2%ちょっとということになります。

インフレの上昇した分が、元本にプラスされ、さらにプラスされた元本に対してクーポンが2%発生しますので、インフレ上昇に伴い、受け取る金利や元本の増幅が出てくることが、TIPの特徴となります。

簡単に説明はしましたが、分かりにくかった方は、ネット上でTIPの説明はいろいろ載っていますので、そちらをご確認ください。

このように、インフレが起こったときには強いというのが、TIPの特徴となります。そのことを理解したうえで、改めてチャートを見ていただくと、昨年12月以降の物価が上がる状況において、TIPが一番強みを持ったということになります。

TIPの注意点(1)

今後インフレが続くとなると、TIPを買おうとする動きが出てくるかと思います。そこで、ここからは注意点と特徴をお伝えします。

1つ目の特徴は、TIPが実質金利と連動しているということです。実質金利は、今までの記事でも再三お伝えしてきましたが、アメリカ10年の名目金利から、10年のインフレ率を引いたものになります。例えば、名目金利が2%とします。10年金利が2%で運用されているということは、100万円が来年102万円になります。

一方で、インフレ率が3%ある場合は、100万円が来年、103万円の価値が無ければ、実際にはお金が増えていないことになります。つまり、100万円から102万円に増えたように見えても、実際にはインフレに勝てていない状況での運用になっているので、マイナス1%となることを、実質金利と言います。

名目金利が4%でインフレ率が2%であれば、国債は100万円が104万円に増えて、インフレでの上昇は102万円なので、実質2万円が手元に残り、実質金利がプラスということになります。

TIPが強い時期とは

実は、TIPといわれるインフレ連動債(物価連動債)が強いのは、2008年リーマンショックや昨年2019年の景気後退を見越した予備的利下げ局面のような、不景気もしくは景気後退が確認できる局面において、実質金利がマイナスになってくる時期です。

不景気で実質金利がマイナスになる理由

先に、不景気もしくは、景気後退が確認できる局面で、実質金利がマイナスになる理由をご説明します。政府が政策金利を引き下げることで、長期金利も連れて安くなります。それによって景気が回復する見通しができると、先んじてインフレ率が上がってくるので、名目金利が低下しながらインフレ率が上昇し、マイナス金利が実現するのです。

これが2008年以降4~5年間続いて、今回は2019年以降、2年ぐらい続いてきました。その成果もあってTIPの一番上がった状況は、2009年以降から3年間ほどたってからと、あとは2019年からの上昇局面となります。

ということは、今後も低金利政策と、インフレが続く状態でなければ、TIPの上昇は期待できないというのが、1つ目です。

実質金利とTIPの関係

そして、2つ目として、黄色の部分をご覧ください。政策金利が変わる、利上げを行っていくことをマーケットに意思表示したときは、10年金利の上昇が期待されることから、TIPの価格は大きく下がる局面があると、過去の歴史から分かります。

今後テーパリングの話が台頭してきたり、実際に利上げが行われたりする局面においては、TIPは恐らく値下がりするでしょう。

その後、景気がある程度安定してきて、長期金利もインフレも大きく上昇しない時期になってくると、青い部分のように、TIPの価格の動きはほぼとどまってくるため、運用としての妙味は少し薄れてきます。

TIPは、実質金利の見通しが関係することを、是非念頭に置いていただければと思います。

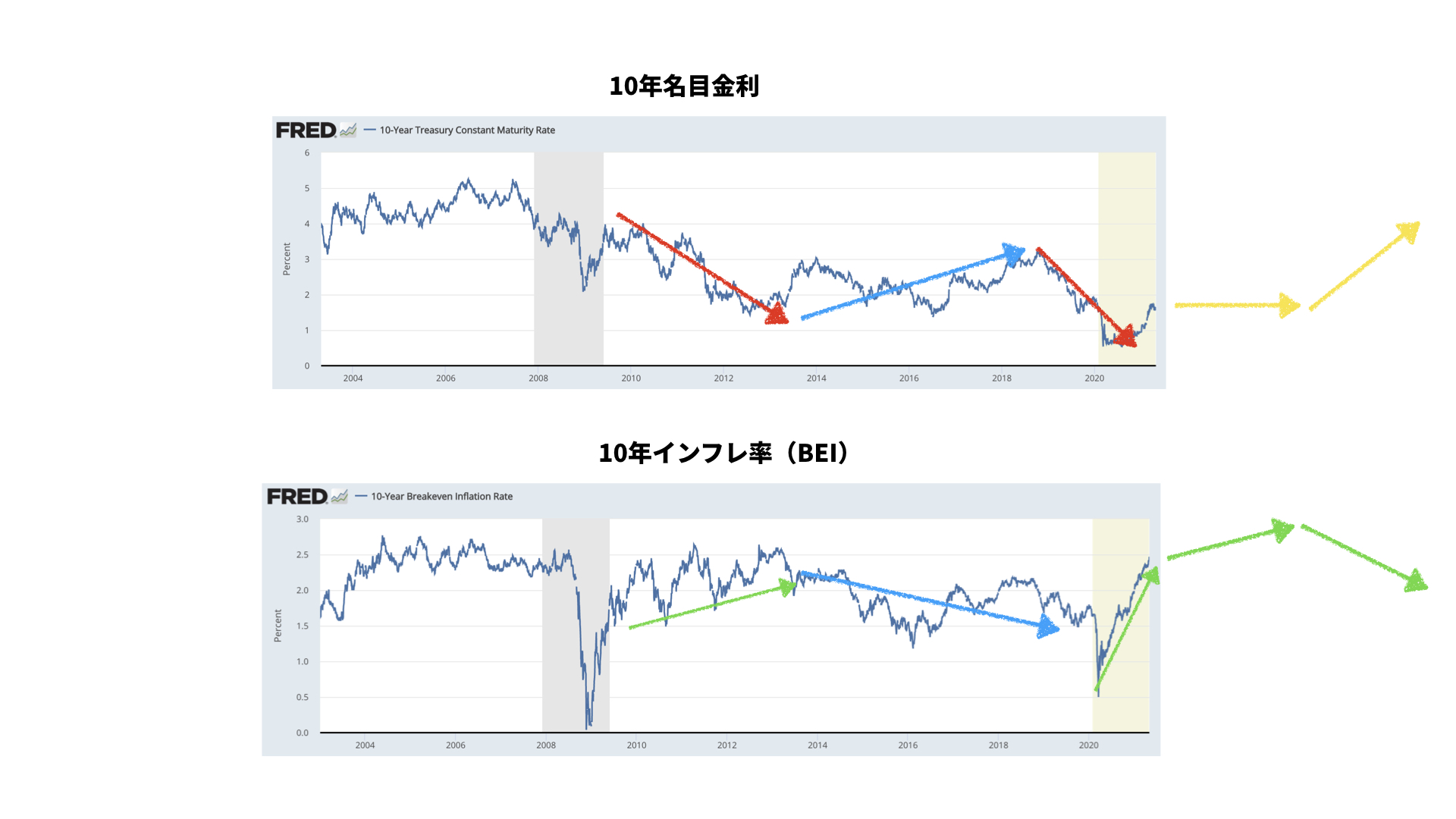

10年名目金利・BEIチャートから考えたTIP運用

その上で、次のチャートをご覧ください。先ほど説明したように、コロナショックやリーマンショックの後は、政策金利を引き下げることにより、アメリカ10年名目金利は赤線で示されるように、下がってきます。その後は、青い線のように回復期に入り、金利が上昇しています。

今の状況は黄色い線で示しています。政策金利を下げ、長期金利が下がってきた後、政策金利を上げると、当面横ばいが続くものの、いずれ上昇局面に入ってくることが予測されます。

一方で、インフレ率も先ほど言ったように、政策金利を下げることによって期待インフレが上がる時期がある一方で、一定落ち着いてくると、インフレ率は下がってきます。今後はまだ低金利が上がるだろうとして、上昇率は少し続くでしょうが、いずれ政策金利、10年金利の上昇に伴って、インフレ率が低下する局面になってきます。

もし、この通りになると、実質金利は“名目金利-(引く)インフレ率”になり、プラスになります。プラスになるということは、TIPの価格は下落しますので、目先のインフレには強いものの、長期的なシナリオから考えると、TIPの運用が適切かどうかというのは、慎重に検討する必要があるでしょう。

TIPの注意点(2)

先ほど、TIPは実質金利が上昇すると、値下がりするとお話しました。TIPはインフレに強いので、債券の機能を持ちながら、ポートフォリオに組み入れたいと思う方も多いでしょうが、元々、債券ETFを組み入れるというのは、リターンを期待するよりも株式の下落に対して強度を高め、堅実な運用をするために検討する方が多いです。

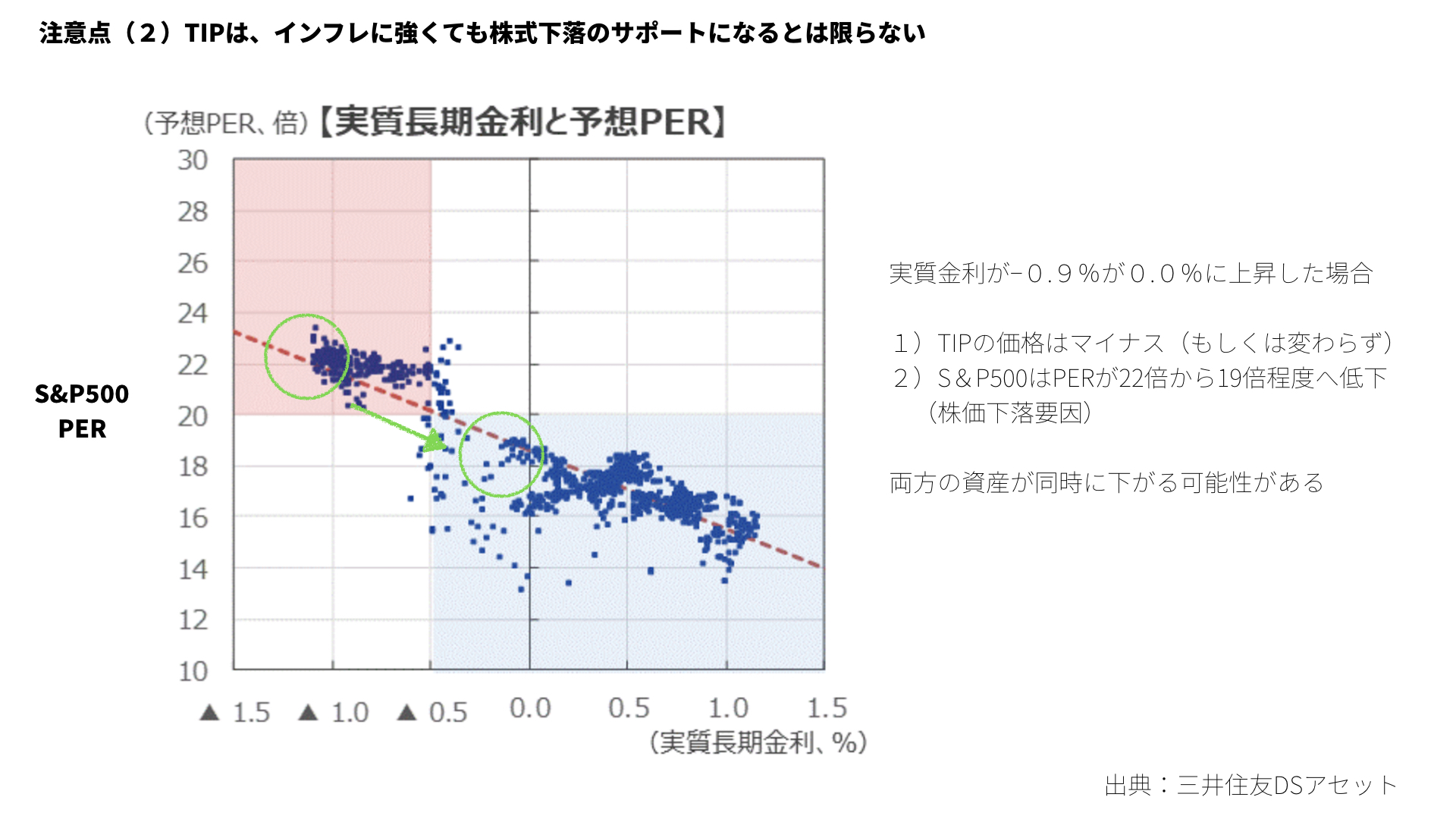

では、実際に債券を持っていて、実質金利が上昇してTIPの値段が上がらない、もしくは横ばいのとき、株価がどういうふうに動くのかを確認してみましょう。

こちらは三井住友DSアセットのレポートから取り上げたものになります。実質金利と予想PERの連動性を示しているのですが、実質金利が-1%の実質金利のときには、S&P500のPERが約22倍で見ています。しかし、実質金利が0に近づく、金利が上昇してくる局面では、将来に対する期待、割引率が低下することからPERの予想が18~19倍ぐらいまで低下しています。

ということは、1株あたりの利益が変わらなければ、評価であるPERが下がってくれば、株価はおのずと下がってきます。

一方で、実質金利が上がってくるということは、TIPの値段も下がってくることになります。TIPというのは、インフレに強い側面がある一方で、実質金利が上昇する局面、株価の評価が下がる局面においては、株価と同じように評価が下がってくる可能性があります。そうなると、実は、ポートフォリオの中における、株式の下落をサポートする役割を担えるかどうかは、状況次第ということになります。そこに懸念、注意事項があるとご理解ください。

TIPの注意点(3)

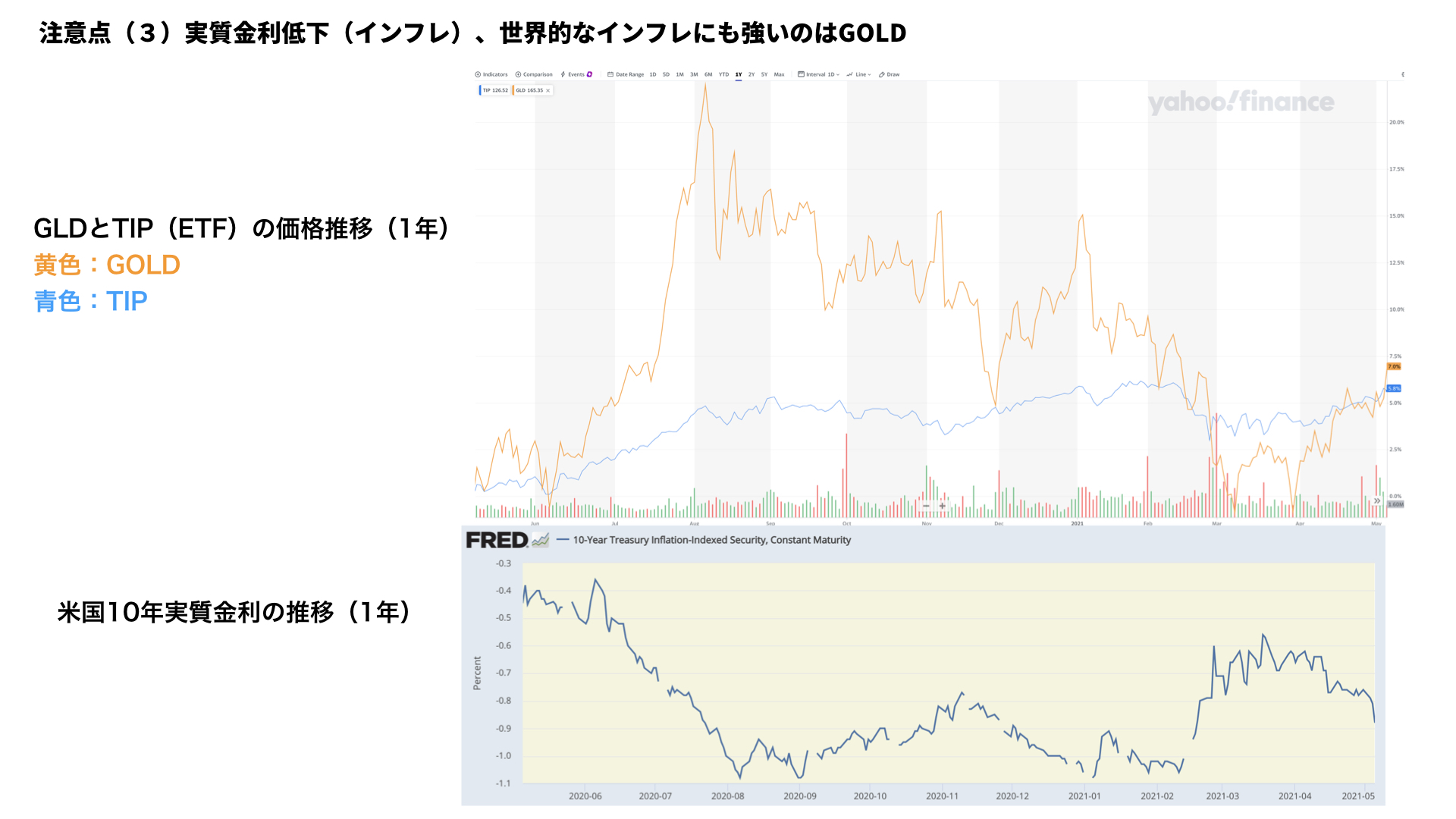

最後のポイントです。インフレに強いという話をしていますが、TIPが一番強いのかというと、インフレで皆さんがイメージされるのは金です。金のETF(GLD)と比較した、ここ1年間のチャートをご覧ください。

黄色線がゴールド、青線がTIPになります。見てもお分かりの通り、実質金利が大きく下がった際には、金が大きく値上がりし、実質金利が大きく上がってくると、金が下がっていることを、この1年間でも示しています。

金利、インフレ率に関する感応度の高さは、ゴールドの方が高いですので、資金効率を考えた場合には、TIPを買うよりも、ゴールドを買った方が、よりポートフォリオの強度を上げられます。そういった検討も含めて、行う必要があります。

さらに、TIPは米国物価連動債になりますので、アメリカの物価には強いですが、世界的インフレとなると、ゴールドの方が強い感応度を示します。ですから、今のような世界的なインフレという観点になると、TIPよりゴールドの方が強いこともあります。状況によっては、債券にこだわることなく、ゴールドと比較しながら、ポートフォリオを組んでいくことが大事になるかと思います。

終わりに

今日はTIPを取り上げながら、インフレにどう対応するか見てきました。通常であれば、物価が上がると金利を上げてコントロールしようとします。FRBの大きな使命の中で、物価をコントロールし、安定させると言っているわけですから、政策金利で物価を抑え込むのです。

金利が上がり、物価が下がるということは、実質金利が上昇することを意味します。実質金利が上昇すると、株価が下がってくるので、株価の下落に対しての値上がりを片方で上げていこうということで、債券に注目が集まるのですが、あまりにもインフレだけに注目すると、TIPは実質金利が上がったときには、価格が上がらない状況になり、同じような動きをする可能性があることに、注意が必要です。

目先においては、TIPは物価上昇に対する効果を表します。ですが、中長期的にはしっかりと今後の10年金利の動きと、インフレ率の動きを見極めていかなければ、持ったとしても絶対に成果が上がるわけではないことを、覚えていただく必要があります。

関連記事

2026.07.15

市場は安心していいのか? CPI下振れでも消えない2つのリスク

[ 目次 ]1 CPI下振れで利上げ観測が急後退2 金融株が牽引、ハイテク株は明暗分かれる3 金利低...

- 債券(金利)

2026.07.10

日本の長期金利が30年ぶり高水準、中東情勢が招く「内憂外患」とは

[ 目次 ]1 30年ぶりの高水準まで上昇した長期金利2 中東情勢再緊迫化が世界の金利を押し上げ...

- 日本株

- 債券(金利)

2026.07.03

米雇用、市場予想の半分以下に急減速~利上げ観測後退で円急伸・株最高値雇用の急減速と失業率低下が併存するパラドックス

2026年7月2日に発表された米国の6月雇用統計は、労働市場の複雑な実態を浮き彫りにしました。...

- 債券(金利)