はじめに

皆さんこんにちは。ファミリーオフィスドットコムです。本日は6月11日金曜日。週末先読みマーケットをお伝えします。

昨晩無事に通過したECB政策委員会と、アメリカCPIの発表。この二つは今週大きな注目を集めていましたが、その発表を受けてマーケットの反応が明らかになってきました。マーケットの反応を踏まえて、来週以降の株価や金融市場についてどのような影響があるか、見ていきたいと思います。

なぜこの二つに注目が集まったか

初めに、ECBの政策委員会とアメリカCPIに、なぜ注目が集まっていたかをご説明します。ヨーロッパECBの政策委員会では、4月に行われた委員会で、景気が少しずつ回復している中において、まだまだ国債の買い入れを続けるのかとの議論がありました。4月の段階では結論が出せないので、6月の会合においてしっかりと話し合うとしていました。ですから、可能性は低いものの、出口戦略に言及する、国際の買い入れスピードを落とすとなれば、ユーロ高につながったり、金利の上昇につながったりすると、警戒感を持って見られていました。

アメリカCPIは、5月に数字が発表された際に大きく上昇していたことで、株価が下落しました。このようなCPIショックが今回も起こるのではないか。FRBは「インフレはいずれ落ち着く」と言っているものの、説明のつかないぐらい物価が上がればどうするのかと、リスクを感じた人間がヘッジポジションを取るなど、注目されていたのです。

ECBの内容について

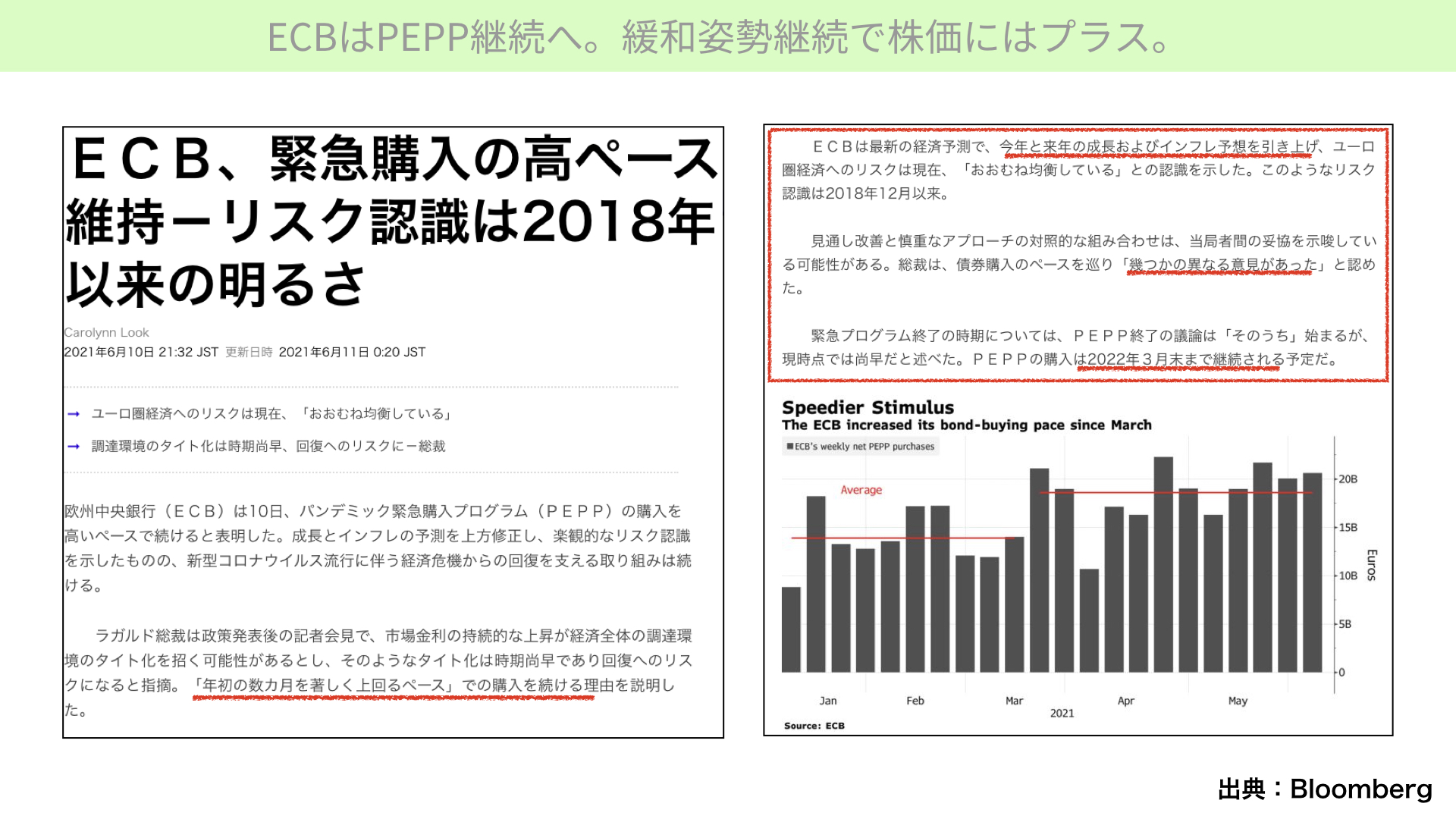

それでは、内容を見ていきましょう。まずはECBです。結論としては、前回から変わらずです。今まで慎重に見ていた景気については、良くなったと正式にコメントしています。とはいえ、買入プログラムの金額を減らすことなく、今まで通りスピードアップしながら買っていくとしています。緩和姿勢を継続しながら、経済見通しとしては少し明るくなってきていると言っているのです。

この記事右側にあるように、意見はいくつか出てきているようです。景気がいいのに、なぜ緩和を続けるのかという意見もあるものの、今の状況を踏まえると緩和を続けたいということです。つまり、金利を上げたくない、ユーロを高くしたくないという思惑が透けて見える内容になっています。

今後緩和はどうなるのか

PEPPといわれる政策、1.85兆ユーロ分の加盟国国債買入はこれからも続けるということなので、緩和姿勢は続きそうです。その期限が22年3月までなので、そこまでは緩和を続けるということで、アメリカよりも先に出口に向かいたくないという思惑も見えます。

今後の見通しとしては、ヨーロッパの金利は少し上がりにくい状況が続くと、マーケットは捉えたと思われます。これは株価全体、金融市場全体にとっても、非常に明るい材料と思えます。

米国CPI

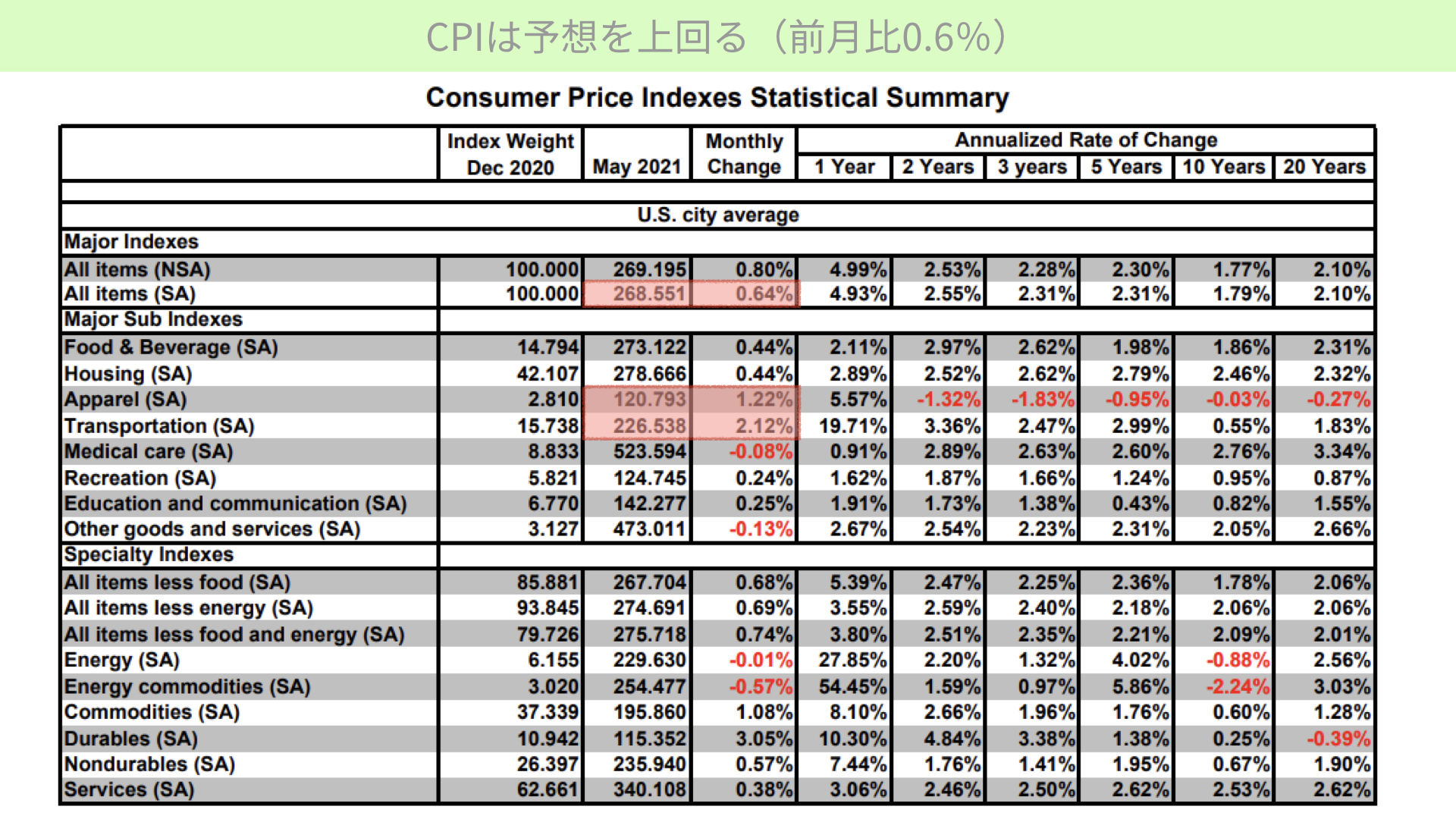

次にCPIです。前月比0.6%ということで、強い数字になっています。前年比で5%のプラスになりますので、このまま物価上昇が続けばインフレ懸念が強くなる内容でした。

とはいえ、赤枠部分をご覧ください。中古車の上昇などが3割近くを占めています。新しい車を作るときの半導体不足や、コロナにより郊外に住む人が増えることによって、車の需要が増えているという一過性の要因もあって、中古車市場が過熱感を表し、物価上昇につながっていますが、これは続かないとマーケットは認識し始めています。予想よりも高い数字が出ているものの、さほど心配する必要がないと思っているのです。

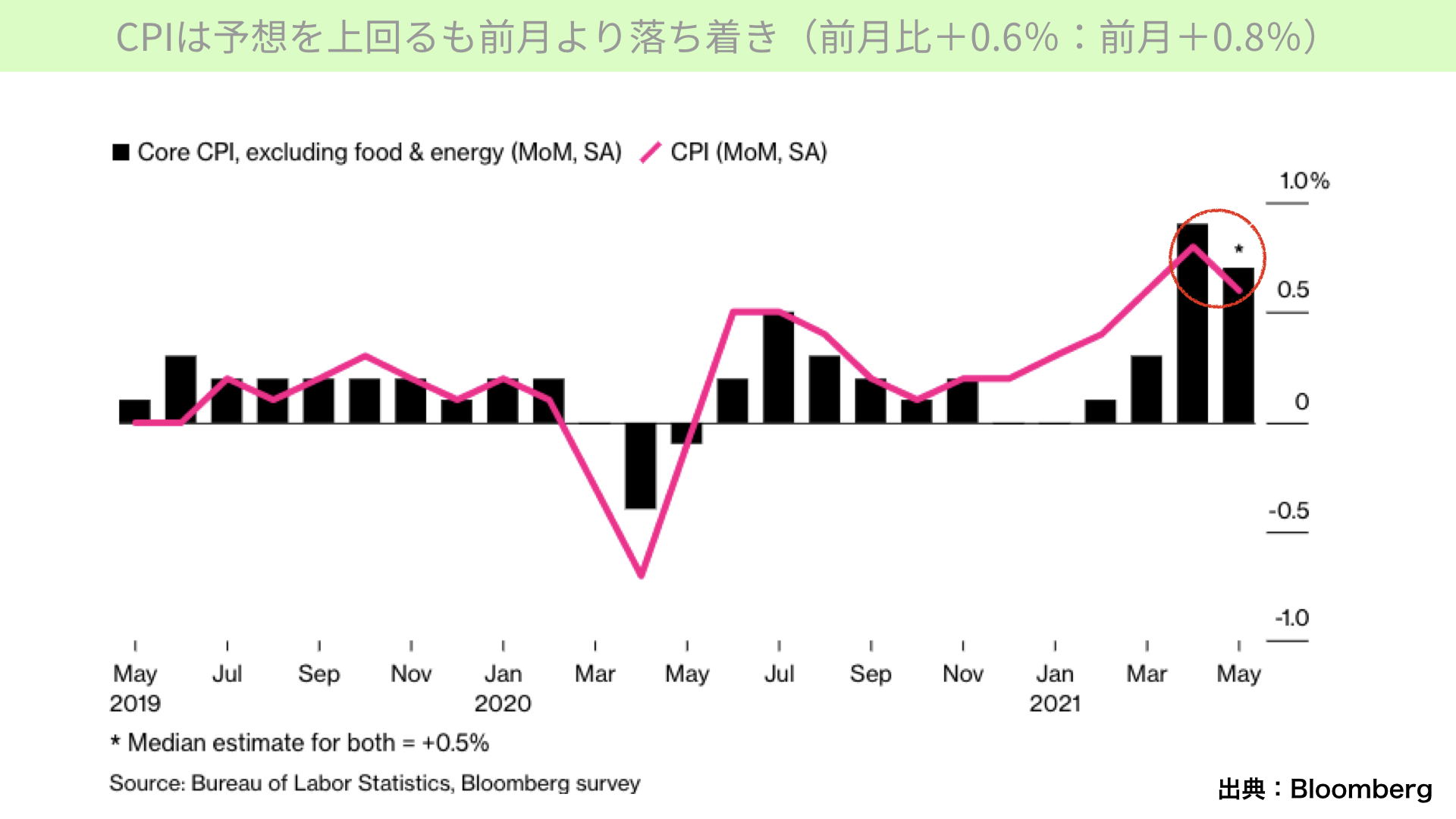

もう一つ、Bloombergのチャートをご覧いただければ分かりますが、先月が前月比0.8%のプラス、今回は前月比で0.6%ということで、その上昇スピードが鈍化しています。赤丸部分、ここを重要視して、今後は落ち着いてくると考えたことになります。

心配されていたECBとCPIは無事に通過したことになりますが、それを受けたマーケットの反応はすごく分かりやすくなっています。こちらをご覧ください。

10年債について

まず、アメリカ10年債です。こちらは、10年債の1日のチャートです。1.52%まで一瞬ぐっと上がりましたが、終わってみると1.43%。1日で上下の幅が0.1%もあるような、大きな動きになっていました。

金利が下がったことに、少し違和感を覚えるかもしれません。例えば、CPIが上がっているということは物価が上がるのですから、通常は金利も上がります。しかし、実際は金利が低下している。

この理由の根底には、今回のCPIの発表により、予想を大きく上回るような物価上昇が出た場合、間違いなく金利が上昇すると考えられていたことがあります。債券を持っている人が金利上昇に関するポジション(ショートポジション)を作って、金利上昇に備えていましたが、CPIの結果を見て、予想の範囲内だったとヘッジポジションを外した結果、買戻しが起こり、金利の低下が起こったのです。

これらのことから分かることは、つまり、金利上昇を見ていた、一部警戒感を高めていた人たちがそれはないと思った、金利は上がりにくいとマーケットが意識し始めたということです。この時点で分かるのは、今のマーケットの感度としては、10年金利は以前より上がるスピードが鈍化すると身構えていると分かります。

S&P500について

二つ目です。左がS&P500の3カ月分、右が1日のS&P500VIXのチャートになっています。まずは左をご覧ください。赤丸でくくっているところが、前回CPIショックといわれている、発表があって株価が下がった時期になります。ですから、今回も下がってくると警戒感が高まっていたのです。

S&P500のボラティリティについて

赤四角部分を見ていただければ分かるように、その後しっかりと歩みを進めていますが、あまりボラティリティがありません。緩やかに上がっている状況です。皆さんのイメージでもべた凪の感覚を持っていると思いますが、まさにその通りで、1カ月間で1%以上上昇したのは1日しかない、かなり動きの限定された1カ月間でした。

そんな状況であれば、通常VIXは大きく低下して、12~14のボラティリティが出てもおかしくありません。しかし、実際には16~18にとどまっています。

これは、今回のCPIの発表に伴って、大きく株価が下落する可能性があるので、リスク回避のためにボラティリティを売る戦略を取る人がいたためです。CPIが出て、株価が大きく下落することへのヘッジをかけていたものの、CPIを通過してみると、心配の必要がなかったと、VIXを売っていた人間が買い戻したことにより、VIXが大きく低下しました。

CPIを無事に通過したことによって、今後株価は安定感を増してくると分かったのです。つまり、昨日1日だけの反応を見る限りでは、10年金利が上がりにくい、金利が上がって株価が下がる状況は少し回避できているし、株価の警戒感も少し緩んできていることが分かります。

今後の見通し

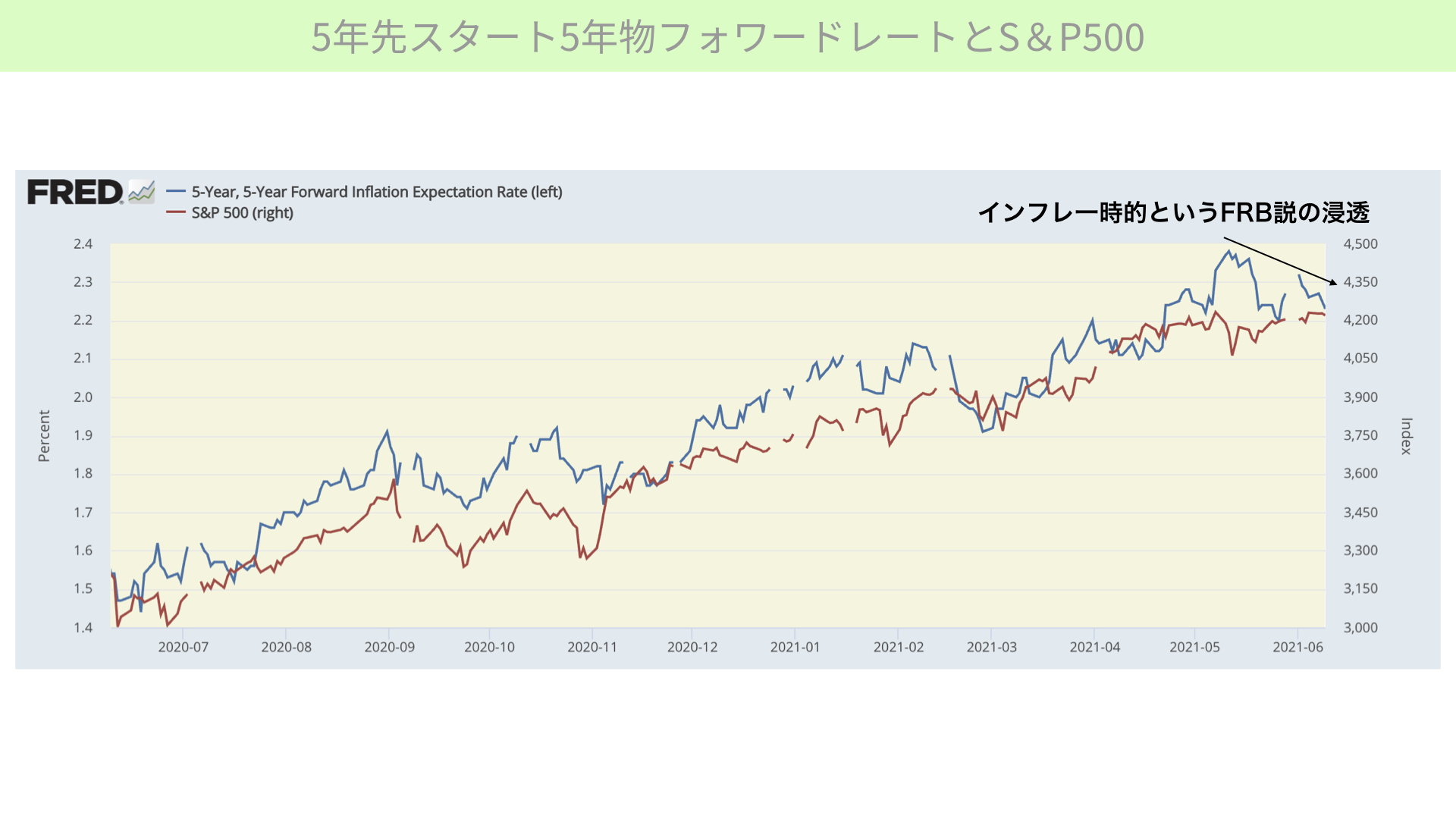

それを踏まえて、今後の見通しです。まず見るのは、5年先スタート5年物フォワードレートと言われているような、5年後以降からの5年間の金利見通しを表したものです。こちら、S&P500と相関が高い状態になっています。

ここ最近、5年後からのインフレ率は、5月以降低下傾向があったこともあり、株価が重い状況になっています。つまり、インフレ率が上がることは難しいものの、実質金利が下がることになりますので、株価が上がりやすい状況でした。しかし、FRBの言うインフレは一時的だという考えが浸透したこともあり、S&P500が上がりにくくなっています。5年先スタート5年物フォワードレートは、インフレ率が少し落ち着いてくると思われます。

米国10年実質金利とS&P500の関係

次に、米国10年実質金利とS&P500の関係を確認します。改めての説明になりますが、実質金利が低下しているところにおいては、株価は上がりやすいです。逆に、実質金利が上昇している局面においては、株が下がりにくくなっています。

実質金利が低下しているときに株価が上がりやすいというのは、現金で持っている価値が下がりやすい状況となるので、その分を株や投資にお金を振り分けることになります。逆に、実質金利が上昇するということは、現金で持っていても価値を生み出す可能性があるので、リスクマネーからお金が下がります。そのことから、実質金利が低下している局面は、株が上がりやすいのです。

こちらのチャートをご覧ください。青い線で書いているのが、実質金利となります。0.9%を超えて、0.8%台まで上がってきています。一時期マイナス0.6%を切った2~3月には株価が軟調になっていましたが、今は上に行くのか下に行くのかが少し分かりにくい状況です。

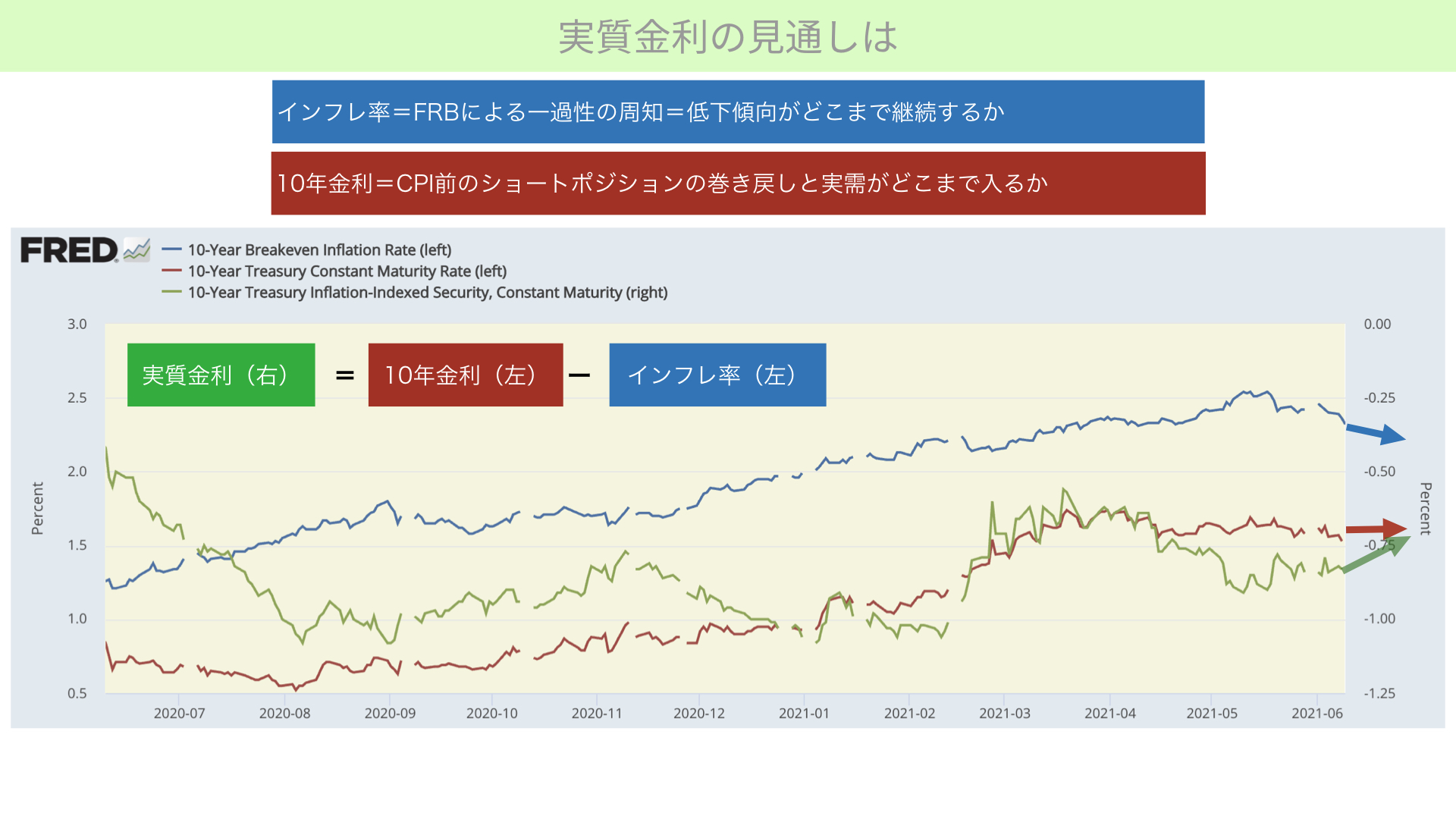

実質金利の見通し

その状況が株価に影響を与えるということで、次に今後の実質金利の見通しを見ていきます。こちらのチャート、実質金利を緑、10年名目金利が赤、10年インフレ率を青で表しています。緑のチャートが上がると、株が軟調になり、下に行くと株価が上がりやすいと思ってください。

実質金利。

実質金利=10年金利-インフレ率になりますので、10年金利が上がる状況では、緑のチャートも上に上がることになります。一方で、10年金利が下がると、緑のチャートは下がることになります。一方で、インフレ率が下がると、実質金利が上がりやすくなりますし、インフレ率が上がると実質金利は下がります。

次にインフレ率の見通しです、

まず、青のインフレ率です。CPIを無事に通過し、先月比は0.8%だったものが、今月は前月比で0.6%のプラスと、中古車を中心とした上昇は、FRBが言うように一過性のものと確認できることから、インフレ率は徐々に落ち着いてくる可能性があるということで、マーケットは少し鈍化してくると右肩下がりを想定しています。

10年金利の見通しです。

次に、10年金利です。リスクがこれから高まるだろうと売っていたものを買い戻したことで、金利が下がってきています。しかし、これはあくまで短期的なポジションです。

一方で、ECBがこれからも国債買い入れを続けると言っています。そして昨日、インフレ率も少し落ち着いて、恐らくFRBも政策方向を変えることがないということは、低金利政策継続を意図していることになります。そうなると、10年金利が上がりにくい状況になり、年金基金を中心とした機関投資家たちは、債券を買うにはいいタイミングだと考え、太くて長いお金、実需のお金が国債に入ってくることになります。ということは、結果的に国債の買いが増え、金利低下につながる、実需があります。

一方で、景気の回復に伴う金利上昇という側面もありますので、金利に関しては急激な上昇は無いものの、実需の買いと景気の回復の金利上昇が相まって、今ぐらいを維持するようなことが中心としてあると考えられます。

株価の見通し

青いインフレ率が下がり、10年金利が横ばいになってくると、実質金利の緑は少し上向いてくる可能性があるのです。上向いてくる可能性があるということは、株価の上昇が少し鈍化する可能性があることになります。

今後金利はどうなるか

株価の上昇が鈍化すると、7月以降に今度は年金基金、日本のGPIFなど、運用で大きなお金を使うポートフォリオメンバーたちは、株価が上がりにくいのであれば、国債の割合を増やそうと、株を売って国債を買うポジションを下半期に向かって7月の頭から仕込んでくることになります。リバランスを行う際に、より国債買入需要が高まる可能性があることを、ぜひ気を付けてください。

一方で、バイデン大統領の行っている法人税の交渉により、金利が上昇する可能性もあります。皆さんには、これまで通り10年金利とインフレ率がこれからのマーケットになるかもしれないと、しっかり見ていただきたいと思います。

終わりに

来週以降、実需とショートポジションの巻き戻しにより、10年金利が落ち着いてくるのか、インフレ率が上がる要素はないのかを見ていきます。株価の軟調な具合が恐らく出てくる可能性がありますので、そこについて確認していきたいと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替