はじめに

6月28日~7月2日の経済分析、7月5日~9日のマーケット見通しについて、経済指標やチェックポイントを見ながら、戦略を立てていきます。

6月28日~7月2日の経済指標分析

6月28日~7月2日の経済指標チェック(1)

では、さっそく内容に入ります。こちらをご覧ください。まず、先週一週間の内容を確認します。アメリカの3指標、ダウ、S&P500、ナスダックはともに上昇という形です。ナスダックは1.94、ニューヨークダウが1.02、S&P500が1.67という形で、ナスダック、S&P500、ダウという順番で上がっています

アメリカの金利は1.4255で終わり、一週間でマイナス6.88%低下するという状況になっています。

一方で、10年のインフレ率も2.33ということで、マイナス0.43%。名目金利が下がっていることにより実質金利もマイナス0.9%と、マイナスで推移しています。

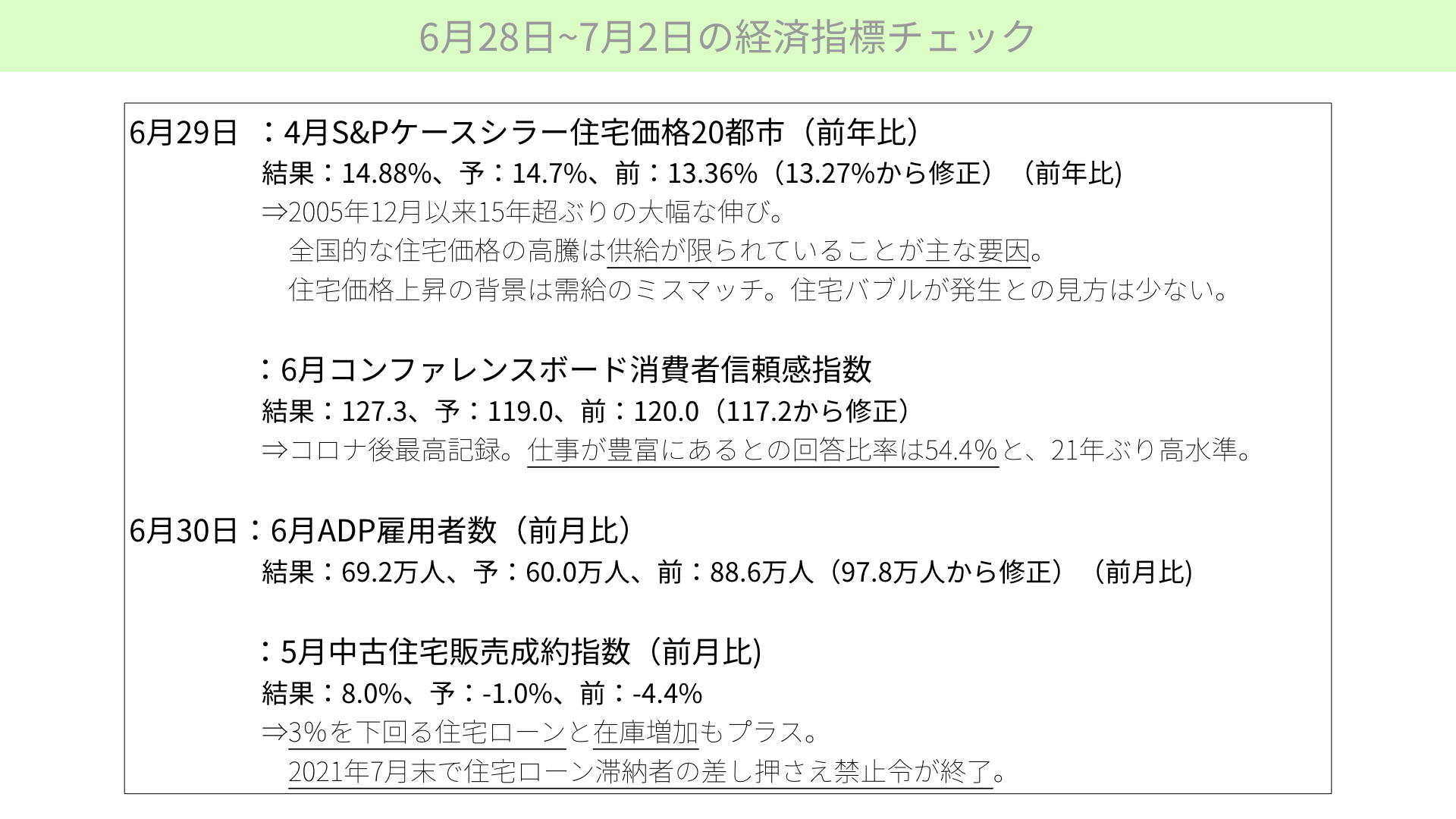

そうなった背景は、まず6月29日のケースシラーが発表されたことです。こちらについては、予想の14.7%を若干上回る内容になっています。中身としては、2005年12月以来、15年ぶりの大幅な上昇ということで、かなり強い数字が出ています。

供給が限られていることによって、全国的な住宅価格の高騰が起こっているということは、皆さんもご存じだと思います。つまり、供給の方が少なくなっていることによって、価格が高騰しているのです。あくまでも、時給のミスマッチによるものだと言われています。

一方で、住宅バブルではないかという指摘も聞かれることはありますが、現時点ではアメリカの専門家たちは、住宅バブルではなく供給不足によるものだとしています。こちらの上昇はもちろん懸念すべき材料ではあるものの、今は問題視をしていないという見方が多いため、マーケットは崩れていません。

同じ日に、コンファレンスボードが発表されました。これも、コロナ後最高の数字ということです。特筆すべきものは、仕事が豊富にあるという回答率が54.4%、21年ぶりの高水準となったことです。ですから、仕事にありつけていると言われています。

6月30日、ADPの雇用統計が発表され、60万の予想に対して69万人と、7月2日に開かれた雇用統計において、かなりいい数字が出てくるのではないかという期待感が高まりました。

同日、中古住宅販売の件数が発表されました。これは予想のマイナス1%を上回る8%という形なので、強かったです。背景としては、3%を下回る住宅ローンと、在庫が増えてきたことによってどの中古住宅を買おうかということが増えてきているとのことです。これは成約販売件数なので、こちらで行くと、2カ月後ぐらいの住宅販売にプラスになります。中古住宅の販売も、堅調に数カ月は続きそうだということになってきています。

ただし、2021年7月末で住宅ローンの延滞者に対する差し押さえが終了します。こちらをどう考えるのによります。差し押さえになると本人としては大変でしょうが、マーケットとしては、それだけ中古住宅販売の在庫が増える可能性があります。ケースシラーの価格上昇も一服感が出てくるのではないかという見通しも出ています。

6月28日~7月2日の経済指標チェック(2)

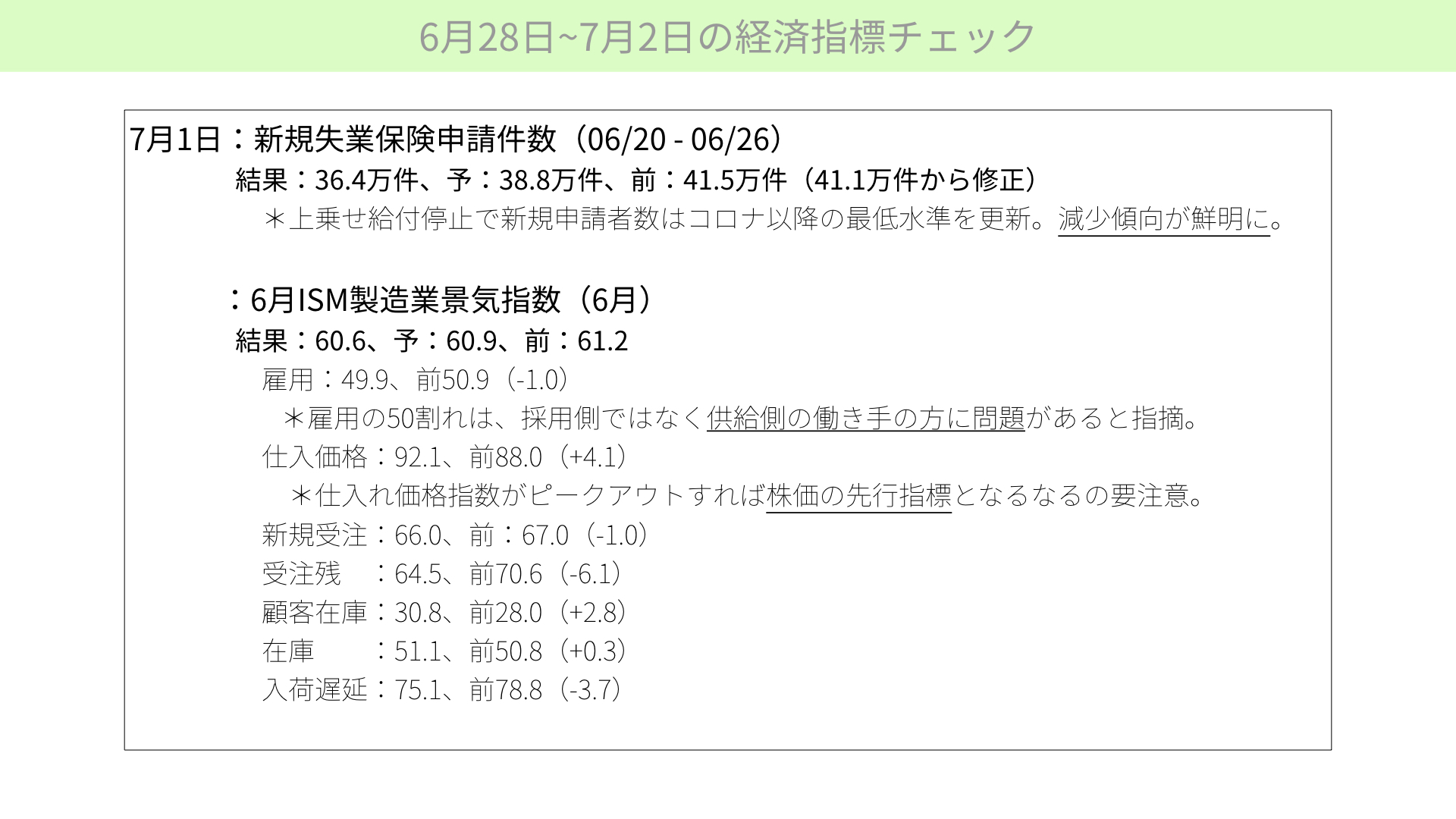

次に7月1日の新規失業保険申請件数の方に移りたいと思います。こちらは予想の38.8万人に対して、36.4万人ということで、かなり申請件数が減ってきています。これはプラス材料です。上乗せ給付の停止という形で、新規申請者が減ってきたということで、コロナ以降、最低水準となっています。モメンタムとしては減少傾向が続いているということから、雇用が強いと改めて確認できました。これも、マーケットにプラスに作用しています。

次に、ISMの製造業景気指数です。こちら、非常に重要視しているものですが、予定の60.9に対して60.6と若干マイナスになっていますが、それでも60.6というのは異常に高い数字です。

ポイントを一つ挙げるなら、雇用が前月50.9から49.9ということで、雇用が減ってきていることを指摘する向きもあります。ただ、この雇用の50割れというのは、採用側が減らしているわけではなく、あくまでも働き手の方に問題がある。つまり、今は働くよりも給付金をもらいたいという、一部の人がいることが背景になっています。そういった意味では、大きく崩れていないとマーケットは解釈しています。

また、個人的に非常に注目している仕入れ価格です。仕入れ価格が前月88から92.1と強くなっています。1年後の株価の先行指標と言われていますので、私はとても注目しているのですが、こちらが今回も強いので、引き続き、株は堅調に推移する可能性が高そうだということは、この数字から感じられます。

あとは新規受注、受注残も新規受注は若干減っているものの、受注残も64,5という形で、まだまだ高い水準になります。製造業の仕事は多く残っている状況になります。

顧客の在庫も、28から30.8ということで増えているのですが、まだ顧客在庫も不足しているという状況になっています。

企業の在庫も51.1と増えてはいますが、こちらも在庫がまだそんなに潤沢ではないということから、在庫から見れば顧客の在庫が少ないので、まだ注文が入りそうだと言えます。

一方で、入荷遅延と言われているものが減少しています。ものは入ってくる状況になりつつありながら、新規受注残は多く残っていて、顧客の在庫は少ない状態が続いている。ということは、これからISMがまだピークアウトするまでの期間が、少し伸びそうだと今回の数字から確認できました。

私がいつも懸念している、ISMとS&P500の連動性から考えると、崩れるような流れでは今のところはないということが、マーケットにさらにプラスになっています。

6月雇用統計

次のスライドをご覧ください。そして、金曜日に雇用統計が発表になりました。雇用統計を受けるときには、ADPの数字もあったりして、かなりお腹いっぱいという状況でしたが、中身を見ていきたいと思います。

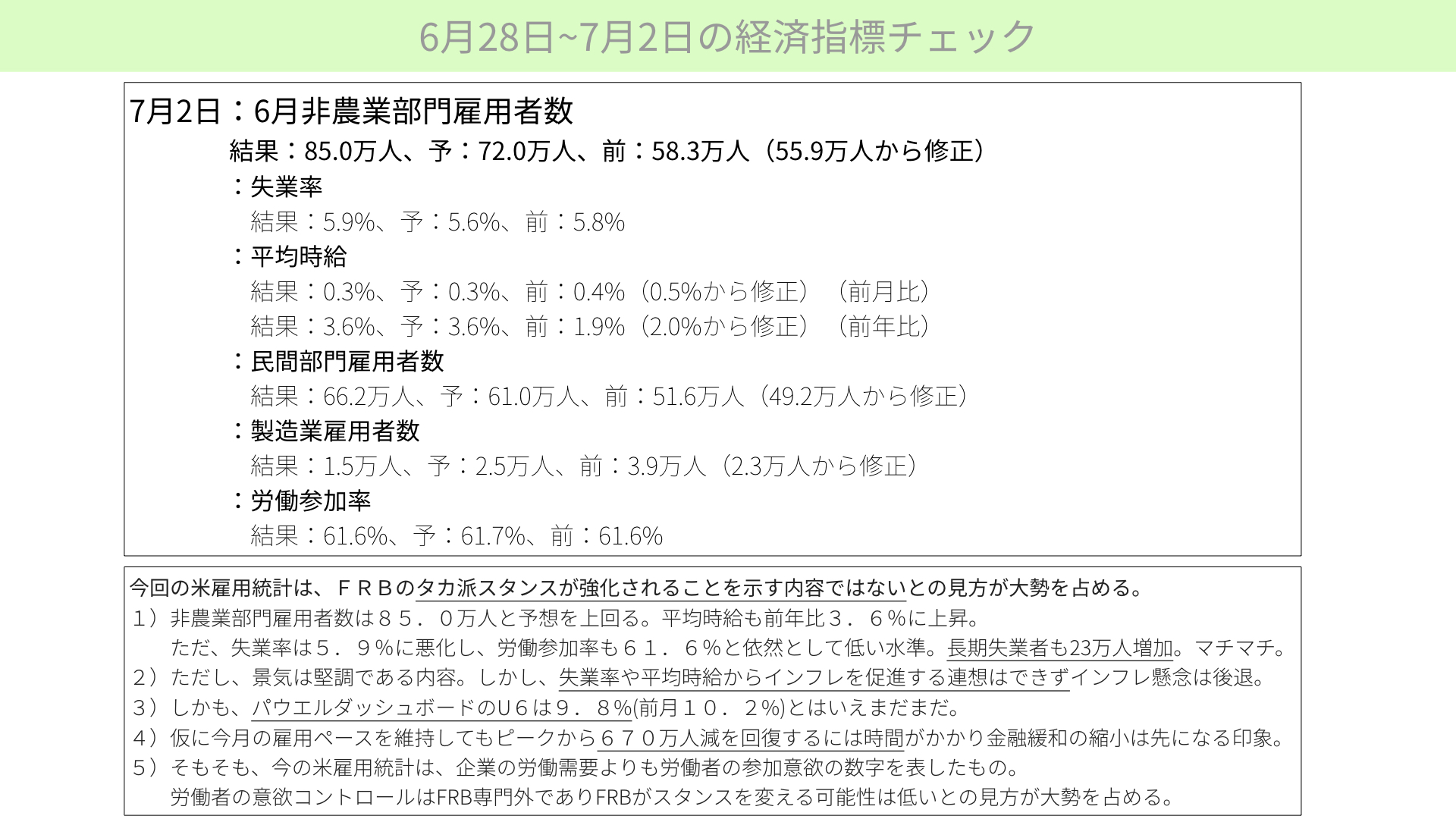

予想では72万人のプラスに対して、85万人のプラスということです。私は2年金利が上昇するようであれば、マーケットはかなり勘違いをしているのではないかと、前回の記事ではお伝えしました。実際には、金利が上がらずということで、冷静な対応をしたという結果になっています。

・金利が上がらなかったのはなぜ?

では、なぜ冷静な対応になったのか見ていきます。下の部分をご覧ください。今回の米雇用統計は、FRBのタカ派スタンスが強化される内容ではなかったと、マーケットは捉えました。72万人の予想に対して85万人のプラスですから、普通であれば金利も上昇しそうです。ただ、中身はまちまちだったのです。

雇用統計についての分析(1)

ということで、1~5の分析を行いました。まず、1番です。85万人ということで、予想を上回る数字になり、さらに平均受給も3.6%という形で、需給も上がっていました。ただし、失業率が5.9%ということで、前回の5.8、予想の5.6よりも悪化したということになります。

労働参加率も61.6と依然として低い水準で、長期失業者も23万人増という内容になっています。雇用統計者数自体は良かったと言えますが、率の低下と長期失業者が増えたということで問題になっています。

ただし、失業率が5.9になったのは、職業に復帰しようという方が増えた結果、母数が増えたことになります。大きな懸念はありませんが、長期失業者が23万人も増えたという状況は、少しまちまちを感じさせるような内容でした。

雇用統計についての分析(2)

2番の内容です。ただし、景気が堅調であるというのは、間違いありません。ただ、失業率や平均受給の上昇率があまり強くなかったので、ここからインフレを連想することはあまりないと、マーケットは捉えました

しかも、パウエルダッシュボードと言われているようなU6、つまり、フルタイムで働きたいものの、パートタイムで働かざるを得ない人たちを含めた失業率は、10.2から9.8まで低下したということで、いい内容ではあるのですが、まだまだ目指している6%までは達していないということになっています。

さらに、今月の雇用ペースが85万人であったとしても、まだ670万人がピーク時と比べると不足している状況です。8カ月、10カ月は軽くかかるだろうということで、金融緩和の縮小は先になりそうだと、コメントする人も増えてきています。

雇用統計についての分析(3)

ということで、5番目。そもそも、今回の雇用統計は企業の需要が悪化しているというわけではなく、あくまでも労働に参加する方の失業給付に対する、インセンティブが働いているということから出ている内容です

FRBは、労働者の意欲自体をコントロールすることはできません。ですから、金利を下げたからといって、働きたいとなるわけではないということもあって、これはFRBが何か政策を変更するような内容ではないのではと考えられました。

マーケットとしては、この政策決定が変更になるようなものではなかったとプラスに解して、一週間全体がプラスになりました。

今週一週間の雇用を見てみると、すごくいい内容になっていました。そういうこともあり、金利もあまり上がることなく低下して、株価が上がる状況になったという解釈になります。

アトランタ連銀のGDPNow

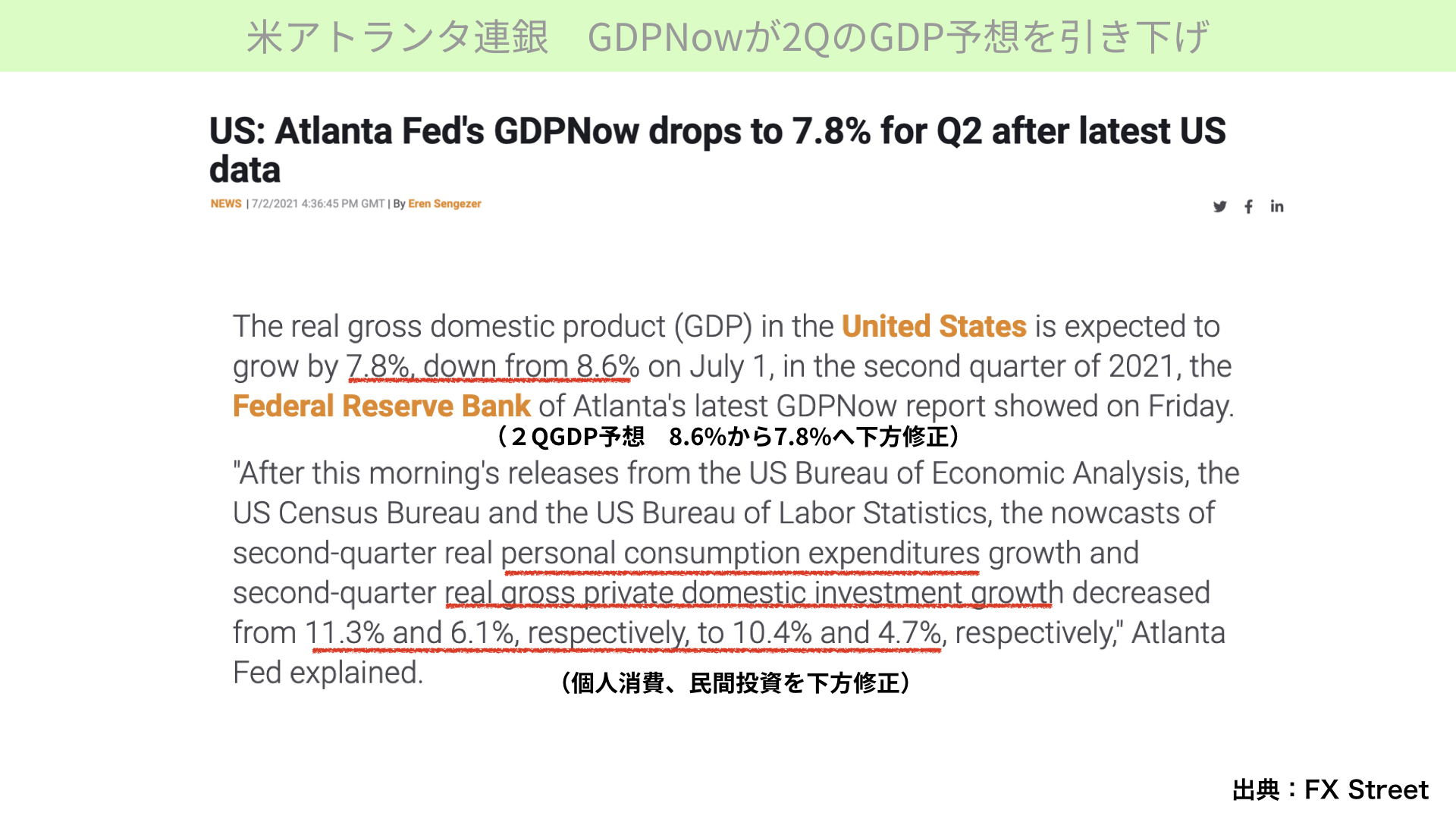

ただ、1点気になることがありますので、共有しておきたいと思います。こちらをご覧ください。アメリカのアトランタ連銀が、GDPNowというものを発表しています。これは、アトランタ連銀がアメリカで重要な経済指標が発表された後、GDP予想に修正をかけたものです。今回、雇用統計が発表されたということで修正を加えたものになります。

速報なので英語となっていますが、こちらを簡単にご説明します。第2クォーター、4~6月期のGDP予想は、元々8.6%だったものが7.8%まで下がると見ているとのことです。

個人消費と民間投資が少し下方修正になるということが、下がる背景として、今回の雇用統計から見て取れましたという内容になっています。

つまり、経済が好調だと雇用統計では判断したとマーケットは出ていますが、その後アトランタ連銀のGDPNowによって、景気が少しそうでもないというニュースが出ましたので、マーケットとしてはそれを受けて金利が下がった可能性があります。景気が鈍化することに対する金利低下があった可能性があるため、低下についてあまりいい解釈をしないようにする必要があるかと思います。

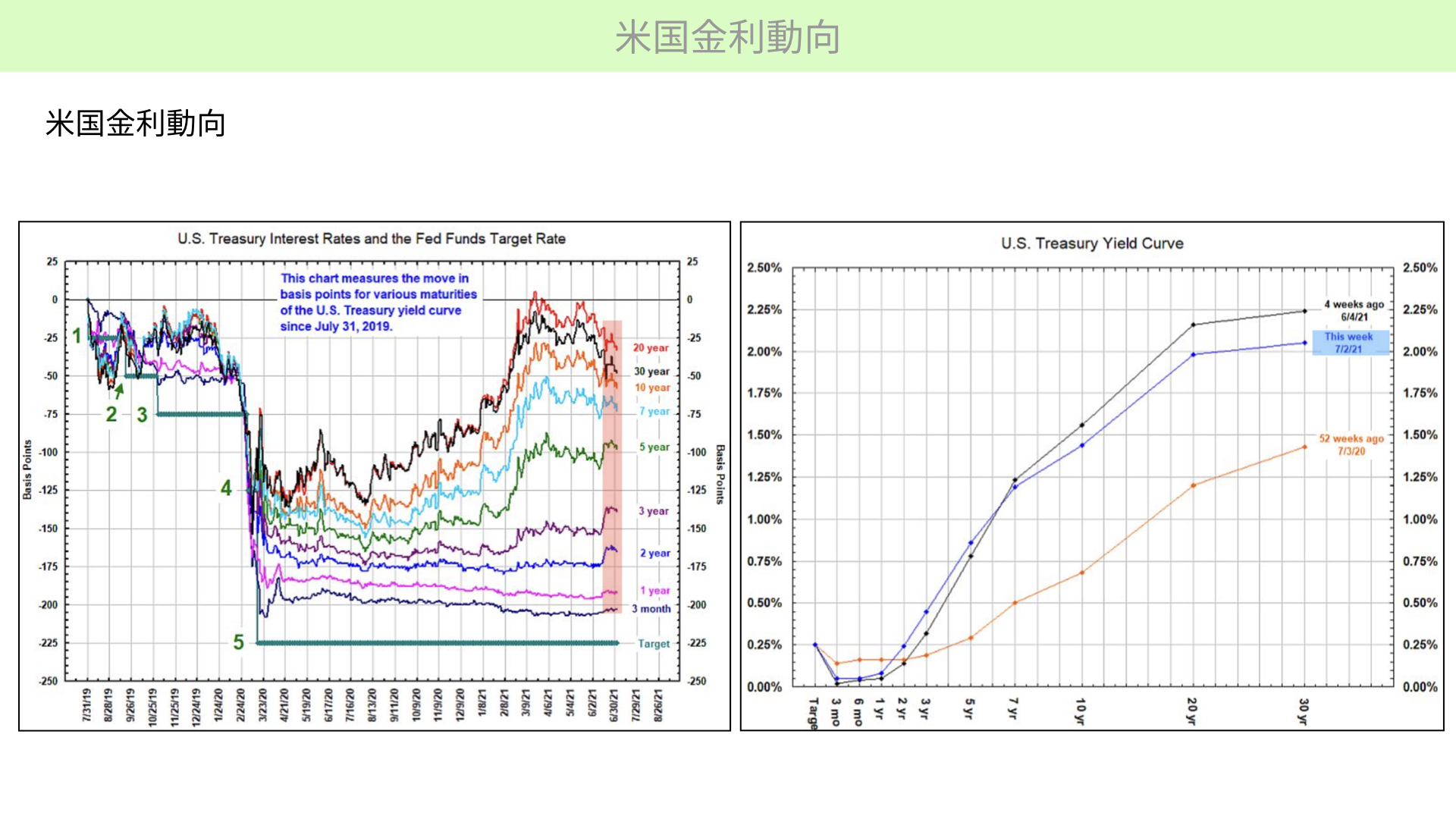

金利動向について

では、金利動向をご覧ください。こちらです。基本的には、先ほど言ったようにFRBの政策決定変更がなさそうだということで、2年~30年、全ての金利が低下している状況になっています。

右のイールドカーブをご覧になっても分かるように、30年金利は低下していて、2年などの短いものが少し上がっているというような青い線が、今週一週間の動きになっています。多少イールドカーブがフラットニング化しているということは、いろいろな状況が想定されます。株価の下落に関係する可能性もありますので、引き続き経済動向のチェックが必要かと思います。

10年実質金利について

次にこちらのスライドをご覧ください。10年の実質金利です。10年実質金利が低下すればするほど、株価は上がりやすい傾向があります。その傾向は一時期、この2月までは続いていたのですが、3月以降、名目金利の上昇によって、実質金利が上昇し始めていました。改めて名目金利の低下を受けて、低下傾向がある今の状況は、株価の上昇を誘っています。

ただし、皆さんに覚えていただきたいのは、名目金利が1.4%前半という状況は、本当に経済が良くなってくると、やはり年末2%まで行かなくても、1.8%~2%ぐらいのレンジに行くことは十分に考えられます。

ですから、実質金利が安いということを背景にした株高がいつまで続くかというのは、少し懸念が出てきています。ですから、そういった意味では、実質金利が上がっていっても、それを十分に賄えるような企業業績があるのかという、業績相場に入ってくる可能性があります。

7月中旬以降から始まる4~6月期の米国企業決算がどうなっているかに、これから注目が集まってくるということをぜひ覚えておいて、その後、金利やインフレも関係があるものの、やはり企業業績が重要だと見ていただければと思います。

今週の見通し

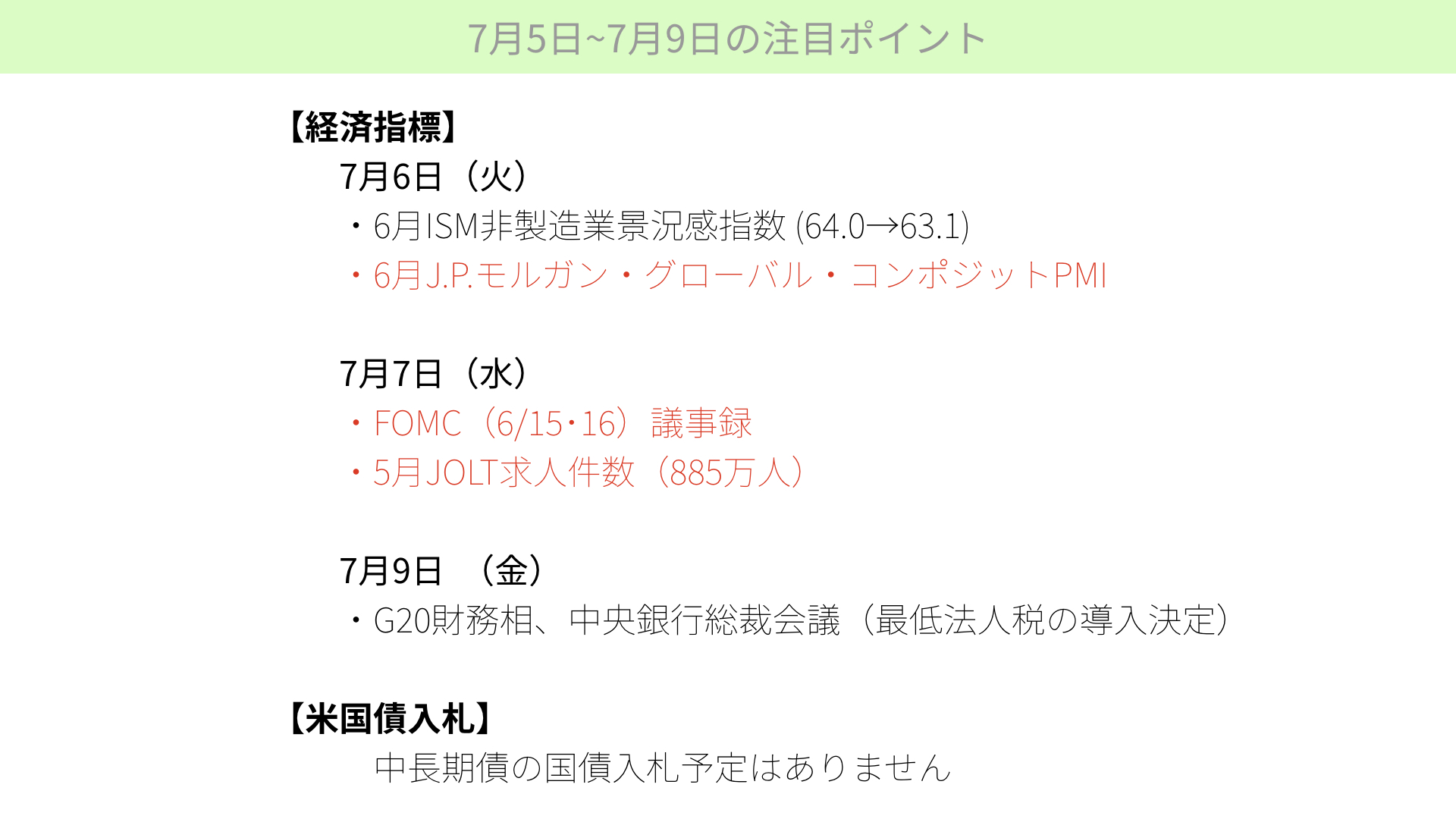

それでは最後に、今週の見通しのお伝えします。まず、経済指標です。今週は少し少ないです。6月ISM非製造業景気指数ですが、こちらはいろいろな材料が雇用統計等出ています。サプライズになることは少ないかと思っています。

私が注目しているのは、J.P.モルガン・グローバル・コンポジットPMIです。7月6日火曜日に発表されますが、このPMIがピークアウトして低下する傾向になってくると、少し前にもお伝えしたように、株価の上昇確率が50%台まで低下することになってきます。上昇率も低下するということで、グローバルなPMIが下がってくるということは、製造業自体が少し軟調になってくる可能性があります。株価の上昇スピードが鈍化することには、注意が必要です。

今週一番の注目は、FOMCの議事録になります。かなり要人発言が続いているので、内容自体は出ています。そんなに大きなサプライズがないとの意見もありますが、ただ、誰がどういう投票、どういう発言をしたかということも見ることができます。そういった意味では、注目が必要かと思います。これを通過するまでなかなかということですが、私はこのFOMCの議事録が通過した後の方が、よりすっきり感が出て、株価は堅調になる可能性が高いのではないだろうかと考えています。

5月JOLT求人件数、こちらは多ければ多いほど、供給側は限定的なものの、需要側が高いことを示します。この数字は、すごく注意が必要です。

最後に、7月9日です。G20の財務省、中央銀行総裁会議において、最低法人税率15%の導入が決定されそうだということになります。その後、手続きを進めて、全世界への導入が検討されています。

今週は、中長期の米国債入札はございません。

今日のまとめ

ということで、先週一週間の株価はすごく堅調な推移を示しました。というのは、金利が低下するような内容が中心だった。その結果、実質金利が低下したということが、株価にとってプラスだったと考えるのが通常かと思います。今回の雇用統計よりも、8月の雇用統計の方が重要視されるということで、マーケットは改めて、8月の雇用統計を確認していく流れになろうかと思います。

ただし、今回のマーケットを支えている実質金利の低下というのは、通常景気の回復を伴えば、名目金利の上昇も伴います。この状態のような実質金利が大きくマイナスな状態が続くと考えるのは、少し安易な気がします。それが上昇したとき、それをカバーしてくる企業業績がしっかり伴っているかということを、今月後半は確認する作業が必要になります。

引き続き、金利インフレを中心に見ながら、企業業績にも目を配らせていくことが必要になってくるかと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替