今週1週間、米国株式市場が少し軟調な展開になっています。中国の株式市場の下落、18日に発表されたFOMCの議事録内容がタカ派だったなどに加え、経済指標も全体的に良くないものが目立つようになってきました。

米国株式市場の現状をどのように考えるべきか、この一週間の動きに注目しながら、今後の見通しを考えたいと思います。

予想を下回る経済指標

ミシガン大消費者信頼感指数

8月13日、米ミシガン大消費者信頼感指数が発表されました。81.2の予想を大きく下回り70.2。2011年以来10年ぶりの低水準です。ミシガン大学の消費者信頼感指数は、1966年ごろからスタートしたかなり古い指標なのですが、ここ50年で3番目に大きな落ち込みということで、マーケットにサプライズを与えました。

通常、ミシガン大消費者信頼感指数は米国消費者信頼感指数の中で、月末発表のカンファレンスボードに比べアンケートを取っている数が少ないため、あまり重要視されません。ですが、今回は大きく下落したこともあり、注目されました。

米国10年金利動向

8月初旬、7月雇用統計が発表された後、雇用者数が非常に順調だったということで、米国10年利は上昇していました。ただ、ミシガン大消費者信頼感指数が発表され、景気先行懸念が台頭し急激に金利が低下しています。

金利動向を完全に読むことは難しいですが、ここまでミシガン大消費者信頼感指数が下落するのは珍しいという感覚を持っています。景気の先行き懸念が台頭した状態で今週に突入しました。

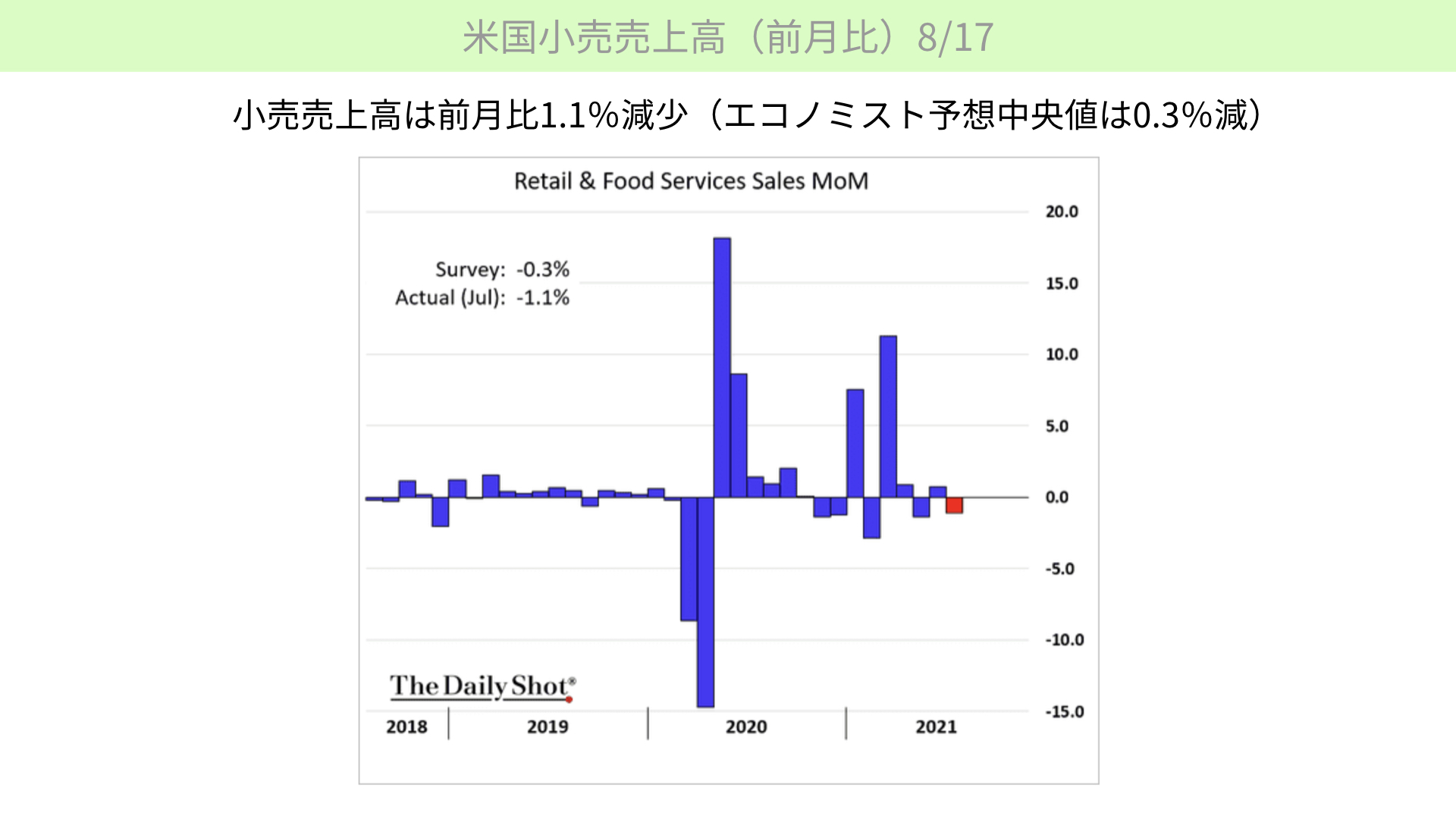

米国小売売上高

その後、ニューヨーク連銀、フィラデルフィア連銀の製造業指数が発表され、共に予想を下回る状況でした。その中でも重要視されたのは、8月17日発表の米国小売売上高です。前月比で1.1%のマイナスと、予想中央値だった0.3%のマイナスを大きく下回るもので、消費は米国GDPの70%を占めることから、影響が大きいとマーケットと身構えました。

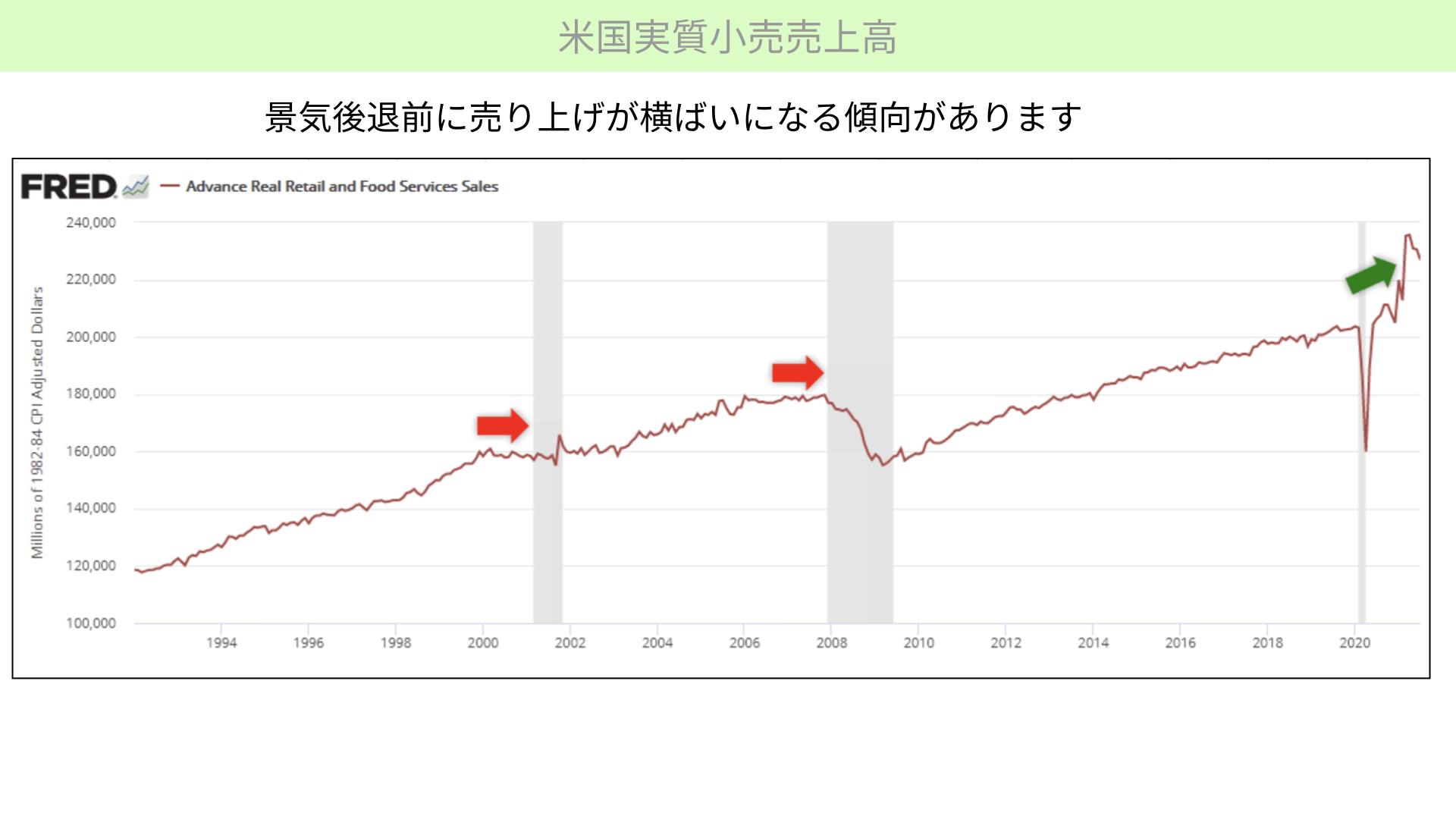

米国実質小売売上高

もう一つ、過去において景気後退の直前に、実質小売売上高の累計が横ばいになる傾向があります。ITバブル崩壊、リーマンショック直前も実質小売売上高が横ばいになっていました。

小売売上高は順調に回復してきましたが、現在は下落傾向にあります。景気後退に入ってくるのではないかと、エコノミストたちが考え始めています。

エコノミックサプライズ指数

ミシガン大消費者信頼感指数もそうですが、小売売上高も、ニューヨーク連銀、フィラデルフィア連銀の指標も軒並み予想を下回り、皆さんもかなり経済指標が予想を下回っているという感覚をお持ちだと思います。

シティグループが発表しているエコノミックサプライズ指数は、経済指標の予想値に対してそれを上回った率、下回った率を表したものです。

昨年のコロナショック時は大きく予想を下回ることが多かったですが、その後順調に予想を上回る経済指標が連続。2020年秋口までは大きく予想を上回りましたが、そこから徐々に低下してきています。ここ最近は予想を下回る数が増えてきたという感覚を皆さんお持ちだと思いますし、私も思っています。その感覚が間違えていないということが、エコノミックサプライズ指数で確認できます。

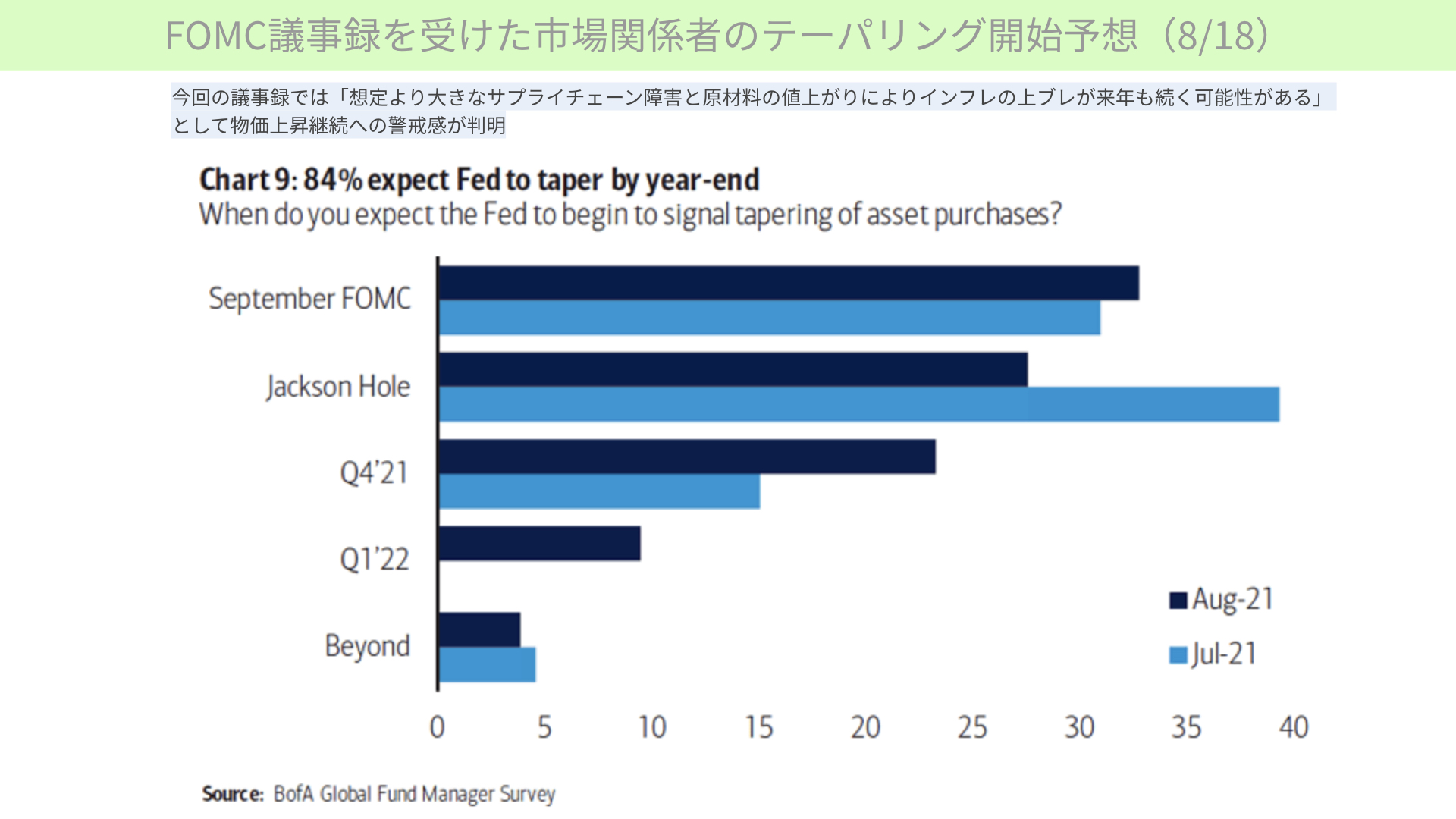

FOMC議事録の内容について

これらのことから、株価全体も軟調になってきたというのが今週の大きな流れと言えるでしょう。そんな中、FOMCの議事録が18日に発表されました。

内容は、年内にテーパリングをスタートするという意見が半分程度あったことです。今までは、年後半もしくは来年以降にテーパリングという感じの強かったトーンが、年内、しかもできるだけ早くにという形に変わってきたことになります。

FOMC議事録を受けたテーパリング開始予想

こちらは、いつテーパリングを宣言するのかを予想したものになります。先月までは、ジャクソンホールで発表されるという予想が40%近くになっていましたが、今月は28%まで下がっています。

一方、9月FOMCが33%まで上がっています。2021年10~12月期とするのが23%、来年1~3月期が8%と、今までいつになるのか不透明だったテーパリング開始時期が明確になってきて、しかも年内の確率が非常に高まってきている状態となり、マーケットがどのような反応を見せるのかが注目されていました。

さらにもう一つ、私が注目しているポイントがあります。今回の文言の中で非常に大事なメッセージだったのは「想定よりも大きなサプライチェーン障害と原材料の値上がりによりインフレの上ブレが来年も続く可能性がある」というものです。

今までもFRBはずっといずれインフレは落ち着くだろうと言っていたものを、今回に限っては来年以降も続く可能性があるとインフレに対する懸念を示しています。今まではインフレは問題なく、雇用の方が問題だと言っていました。それが、雇用の回復が雇用統計から間違いなく確認できているものの、インフレが問題になってきたことを伴い、年内のテーパリングをスタートしようと言っていることになります。

つまり、今年以降も一番懸念していたインフレが懸念されるから金利が上がっていく、政策金利を引き上げるというトーンに、実は話が戻りつつあるのです。

インフレを鎮静化しなければならないとFRBが重い腰を上げて動いてくるということは、金利正常化のスピードが上がってくる可能性があるとマーケットが連想し始めたという、かなり大事な内容になります。

8月16日~8月20日の米国10年金利

米国10年金利を8月16日~8月20日で取ると、ミシガン大消費者信頼感指数の発表があってから下がってきた後、FOMC議事録においてタカ派発言が出るだろうという予測もあり、1.225%をつけた火曜日の水準から1.3%まで切り上げていました。

ただ、FOMC議事録が発表されてからは、金利は急転換します。通常であればテーパリングを急ぐならば、国債買い入れとMBSの買い入れを減らすわけですから、債券の買い圧力が減り金利が上昇すべき局面です。

しかし、金利は下がっています。これが意味するのは、エコノミックサプライズ指数に出ているような経済指標悪化による今後の景気後退懸念や、VIX上昇に伴う債券を買おうとするリスク回避的な買いの動きから、金利が下がってきている可能性があるということです。

ただし、ずっと下がり続けるかというとそれは間違いです。なぜなら、FRBがインフレファイトを行い、金利正常化を急ぐことになれば、今後金利上昇が間違いなく起こり得るからです。初期反応としては金利が低下したものの、あくまでもVIXの上昇や景気後退に対する懸念感の台頭が影響しているということが見て取れます。

株価の動きについて

ナスダックに関してはFOMC議事録が発表されてから、金利が下がったので通常であれば株価が上がるところが、株価も下がっています。S&P500についても同様です。

今までは金利が低下すると株価が上がるとされていました。ですが、今回はリスク回避の買いや景気減速に伴う金利低下への懸念が影響しているので、株価が上がりにくい状況になっているのです。これはかなり大きなポイントになるのではないかと思われます。

業績相場への移行

EPS成長率鈍化懸念も影響?

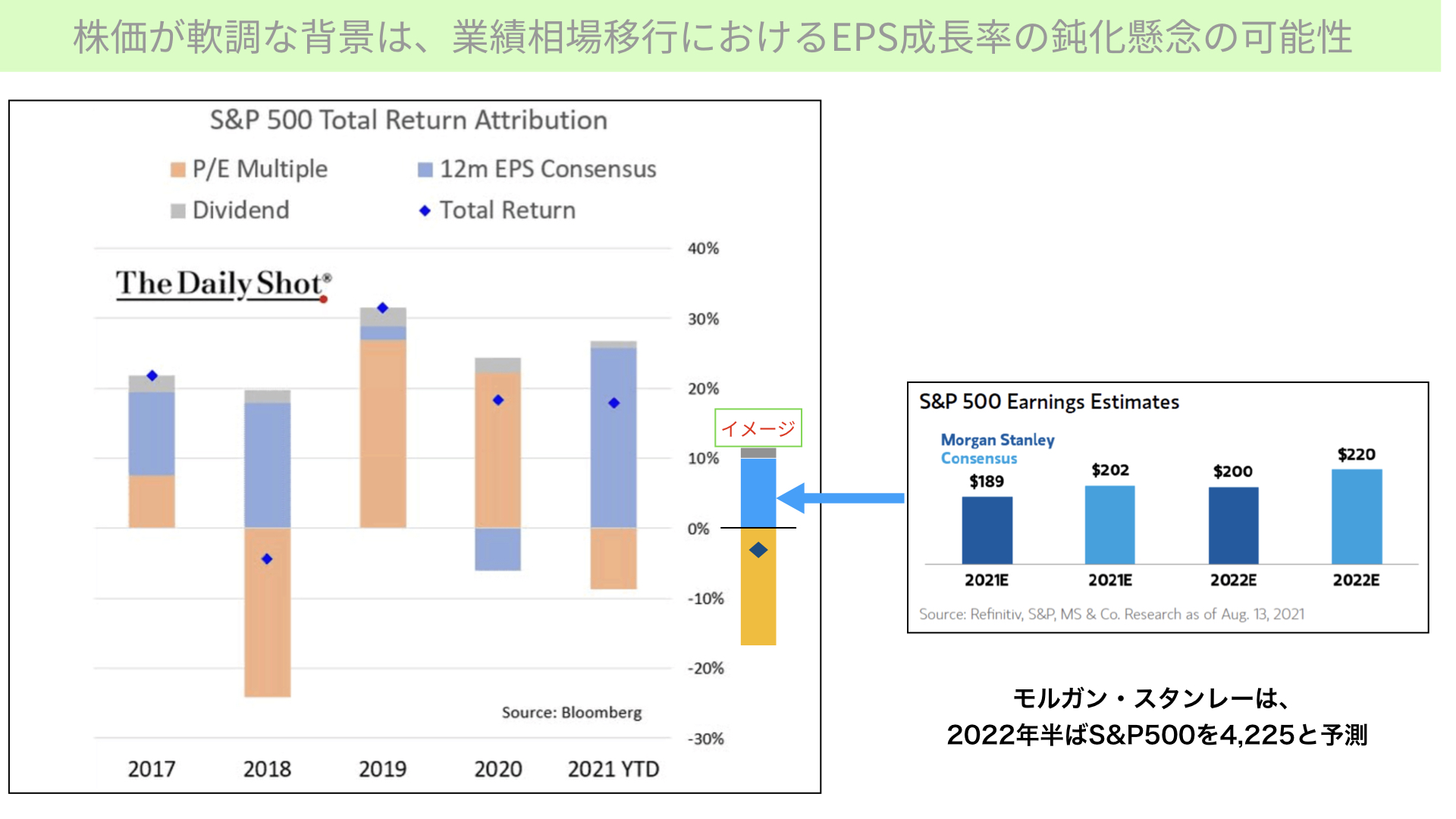

そして、二つ目のポイントです。こちらはS&P500リターン構成比を表したものです。その構成比はP/E Multiple、PERの上昇に伴う貢献度と、EPSの成長率の貢献度、Dividend、配当の貢献度の三つを足したところがリターンとなります。例えば、2017年ではトータルリターンを見ると20%近くリターンがありました。

一方で2018年はマイナスになっていますが、マイナスの寄与度がPERの低下であった。でも、一方でEPSは上昇していました。これは業績相場に伴ったときの状況だったのです。

2019年、2020年はPERの上昇がありましたが、今年に入ってからは金利が少し上昇局面にあることでPERはマイナスの寄与度ですが、一方で、EPSの大きな成長があり、今年は19%近く上がっています。

なぜ株価が下落しているのか

そんな状況にもかかわらず、なぜ株価が下がってきているかというと、私が作ったイメージ部分をご覧ください。

今は金利が下がっていますが、インフレファイトするから、恐らく将来的に金利が上がってきます。PER低下のマイナス寄与度が大きくなるのではないかと予測し始めたというのが、一つ目です。

EPSの成長は今後鈍化する?

そして、EPSの成長が予想よりも鈍化するのではないかとマーケットが考え始めている可能性があります。モルガン・スタンレーが発表している右側グラフ、水色が市場コンセンサス、濃い青がモルガン・スタンレー独自のものとなります。2022年市場関係者は220ドル程度、S&P500に対する一株当たりの利益が上昇すると期待していますが、モルガン・スタンレーはそこまでいかないと言っています。

ゴールドマン・サックスのEPS予想は217ドルとしていますので、モルガン・スタンレーはかなりコンサバティブに考えていることになります。これと併せて、モルガン・スタンレーは、2022年半ばのS&P500は4225ポイントまで下がると、中間値として予測しています。EPSの上昇率も鈍化するのではないかと思っているのです。

その理由には、エコノミックサプライズ指数の数値が下がってきている、経済指標で悪いものが多くなってきているというのが一つありますし、インフレファイトするために出口戦略を前倒しするだろうという政策的な期待値の低下があります。

そういったものがEPSの低下につながってくるということもあります。今後業績相場に移っていくには、まだまだ体制が整っていないのではないかということで、金融相場から出ていく、出口戦略に向かっている中において、業績の不安定さを危惧した株価の下落だったと考えられます。

本日のまとめ

まず、今回のFOMC議事録においては、FRBのインフレファイト姿勢が示されました。本来は金利が上がるべきものですが、インフレファイトすることにより出口戦略の前倒し、結果として景気がまだ道半ばであるにもかかわらず、株価の将来に対してネガティブなインパクトを与えるのではないかというリスク回避の買いが確認できたことになります。

また、金利上昇がいずれ起こることも含めて、EPSの成長が少し鈍化することで、株価の見通しを少し下方に見定める可能性が機関投資家を中心に出てきます。今週以降、業績に絡むこと、金利動向に関するニュースが今まで以上に重要となります。また、FRBが懸念しているインフレがとどまることがなければ、これもかなり大きな問題になってきます。

かつ、中国で起こっている状況はアメリカと同じぐらい重要になります。来週以降、少しマーケットが荒れてくる可能性があると思います。ぜひ、慎重に見ていただければと思います。

株式のポジションを多く持たれている方、例えば、コアアセットではなく、サテライトアセットでS&P500やナスダックに大きく資金を傾けている方は、少し慎重に考えていただく方がいいかと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替