今週、ISM製造業指数など、米国経済でも影響の大きな経済指標が数多く発表されました。8月27日に開かれたジャクソンホール会合で、テーパリングを年内開始するとしたパウエル議長の発言を受け、9月3日の雇用統計がどうなるのか、非常に注目が集まっていると思われます。

予想では75万人増ということですが、9月1日に発表されたADP雇用統計があまり良くなかったため、今回は75万人を割ってくる可能性があるとも言われています。

しかし、もし30万人になったとしても、テーパリングが先送りになり、株価が上がる状況は非常に単視眼的とも感じられます。逆に、雇用が予想を超えてすごく強かったからとテーパリングが前倒しになるとの予測で株価が崩れた場合、テーパリングを拒絶したことになります。が、それも極端な話です。雇用が良ければ、それはそれでいいことだと捉えるべきだと思います。

今回の雇用統計は、あくまでもテーパリングがいつの時期に発表されるかに対する、一つの指針になるということで注目すべきです。本当に雇用がしっかり回復しているかに、フォーカスを当てるべきです。また、マーケットが過剰反応した場合は、マーケットが見ている方向性を、私たち投資家としては改めて確認すべき機会でもあります。ぜひ、冷静に対処をしていければと思います。

S&P500、ナスダックが最高値を更新

昨日、S&P500、ナスダックが最高値を更新しました。この記事では、リスクを徹底的に管理することをお伝えしています。S&P500やナスダックが高値圏にあること、経済指標が最近鈍化傾向にあることなど、いろいろなことを伝えしながら、株価は高いものの安心してはいけないとお伝えしてきました。それでも、最高値を更新しているため、株価は強いと思う方も多いのではないかと思われます。

今回のテーマはS&P500とナスダックが最高値更新でも慎重であり続けたい理由を、今後に備えてお伝えできればと思います。

慎重になりたいというのは、株のショートポジションを作るという意味ではなく、株価が最高値更新をしているからと、自分の持つ株式の割合を増やしていくのではなく、現状を維持する、株を売却するのではなく、株のポジションをポートフォリオでキープするという観点で見ていただければと思います。

ISM製造業景況感指数について

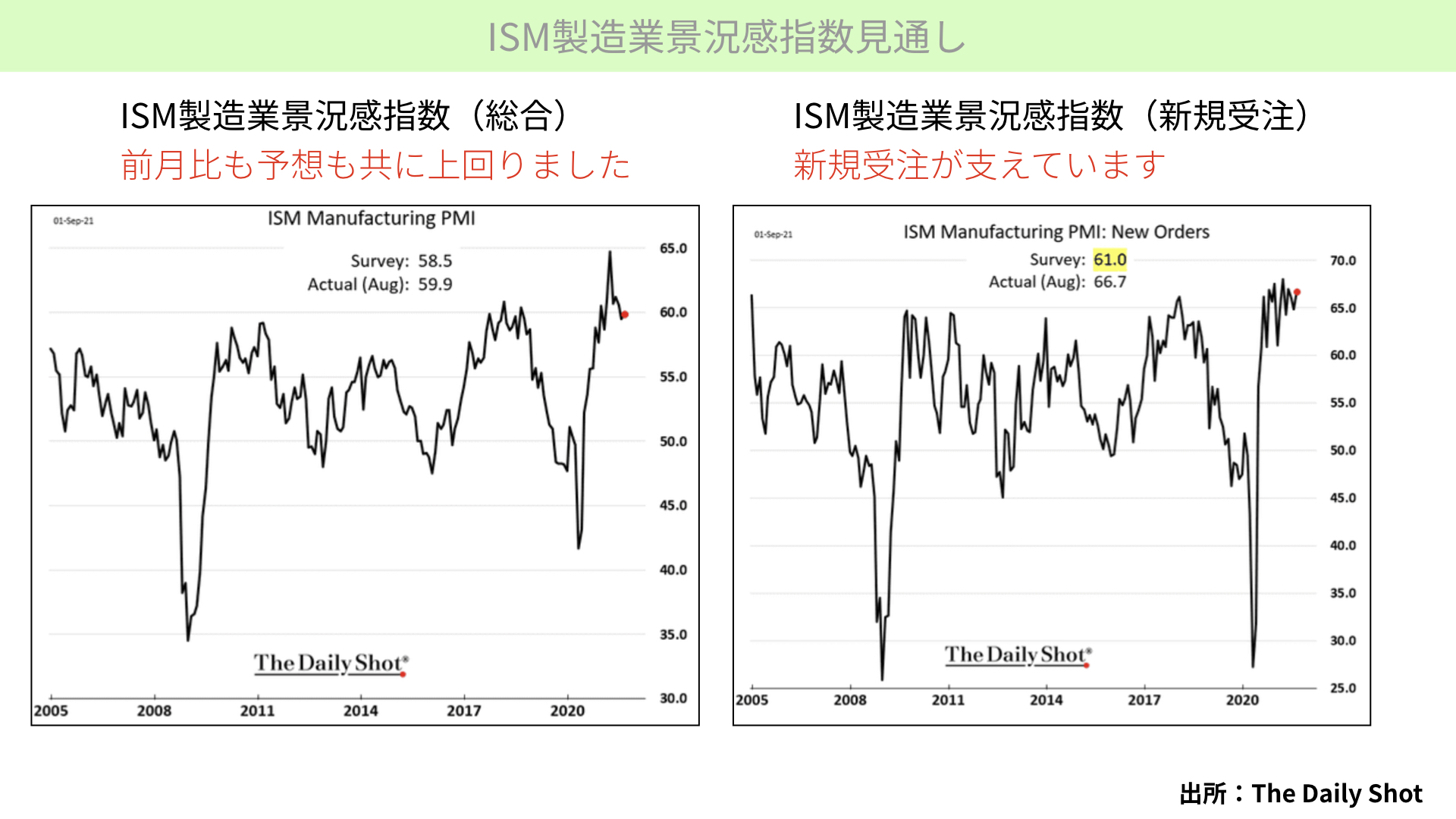

9月1日に発表されたISM製造業景況感指数についてです。中国のPMIが8月31日に良くない数字が出ました。その流れを受けるISM製造業景況指数も下がってくると予測されていました。しかし、実際には予想の58.5に対して59.9と、一時期の水準だった65よりは下がっているものの、50を超えた好景気を維持している状況となります。マーケットは、単純にプラスに受け止めた形になっています。

ISM製造業景況感指数を支えた背景は、右のチャートを見ると、総合指数を支えた背景は、新規受注の伸びがあると分かります。調査では61だと思われていたものが、66.7ですから、思ったよりも新規受注が入っており、引き続き景気が拡大しているのではないかということもありました。

中国の経済が落ちてきている中でもISMが維持されているということは、S&P500も簡単には崩れないだろうと、高値を更新したという背景もあるかと思います。

今後、製造業景況感指数はどうなるのか

とはいえ、私は慎重に考えたいと思っています。

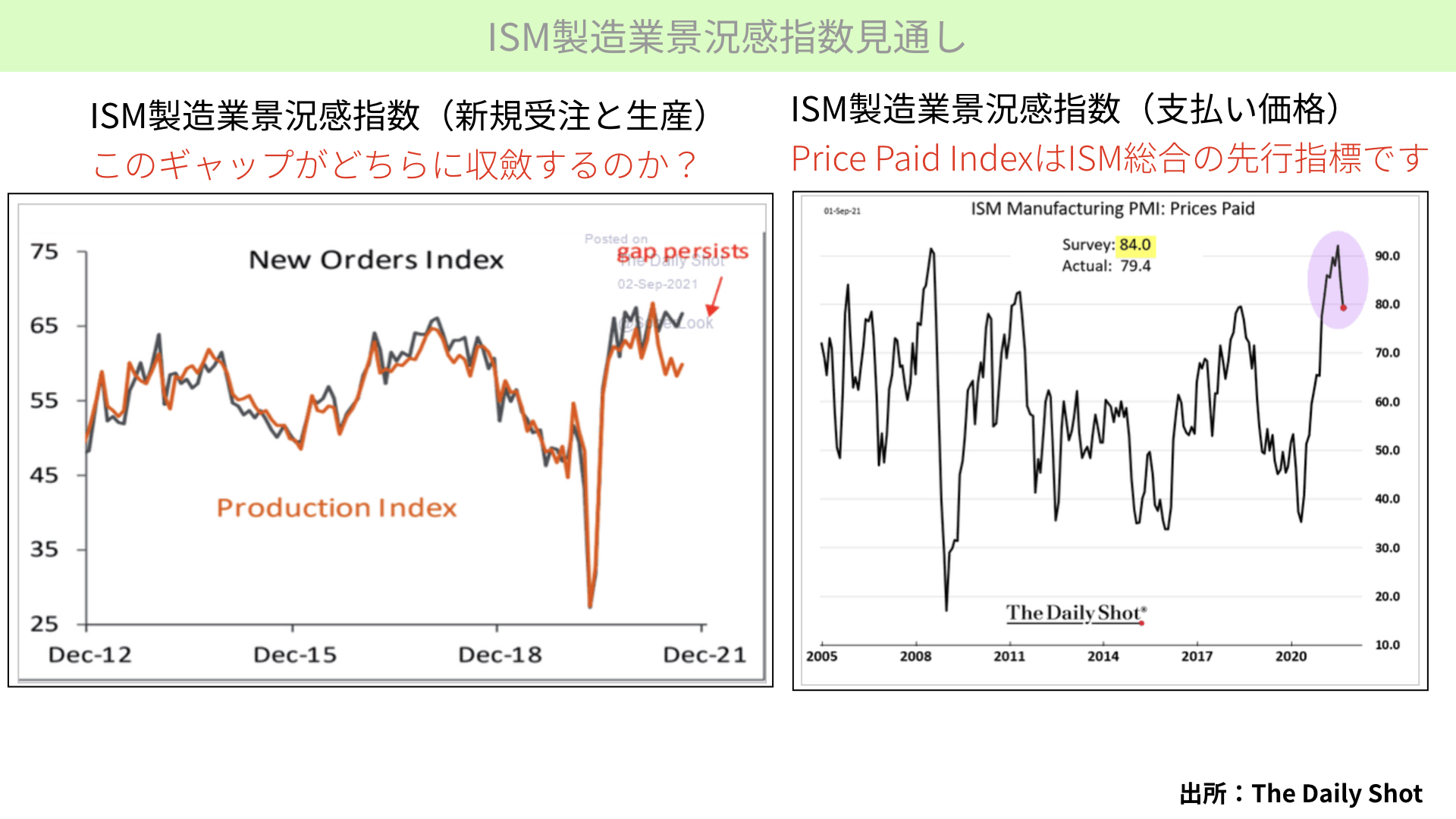

左側、ISM製造業景況感指数の黒線の新規受注、オレンジ線の生産を確認すると、新規受注と生産のギャップが確認できます。新規受注が増えている状況ではありますが、ギャップは基本的には生まれないものです。恐らく、生産に新規オーダーが追い付いてくるでしょうから、ISMを支えている新規オーダーが、いずれは下がってくる状況が考えられます。

右のチャートは、Price Paid Index、支払価格を示したものになります。小売り製造業の支払価格が下がってきている状況です。過去、2008年やチャイナショック時もそうでしたが、Price Paid Indexが下がると、12カ月以内にISM製造業指数が50を割ってくる傾向があります。

支払価格が下がってくるということは、仕入れ価格が下がります。これは高く売れなくなってきていることになりますので、値段を下げてでも量をさばきたいという動向になっていることも背景にあります。そういった意味では、景気敏感株の鈍化が、支払価格から分かります。少し慎重に見ていきたいです。

消費者態度について

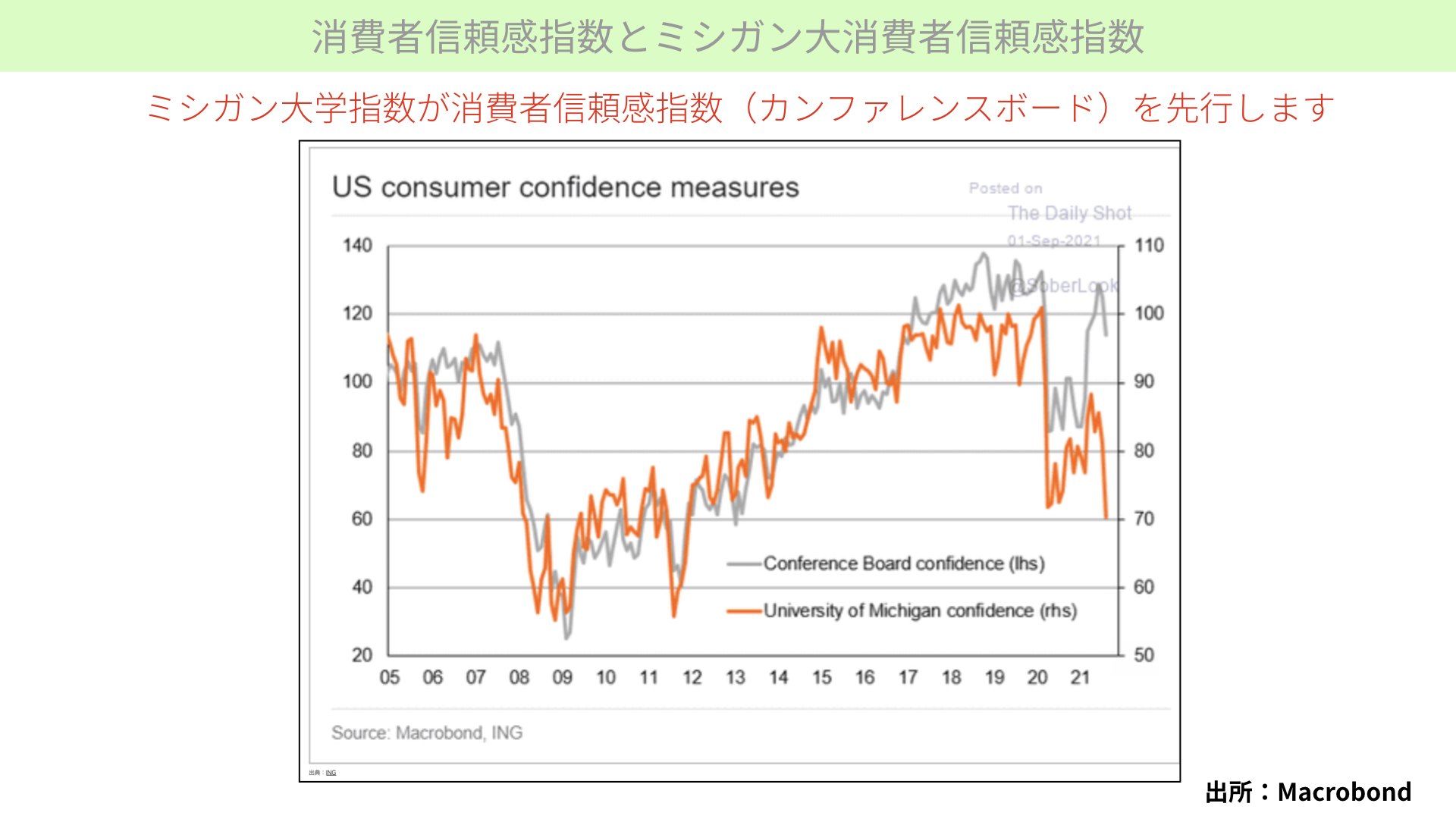

こちらは、消費者信頼感指数とミシガン大消費者信頼感指数という、二つの消費者マインドを示したものになります。オレンジがミシガン大消費者信頼感指数、グレーが消費者信頼感指数です。同じようなパラレルで動いている状況です。

信頼度が高いのは消費者信頼感指数です。ミシガン大が500に対する楽観か悲観かの単純な調べに対し、5000世帯にかなり細かく分析していることもあり、消費者信頼感指数の方が信頼度の高い指数と言われています。

ただ、この二つの連動性は高いです。オレンジ線を見ると、先にミシガン大学の方が下落トレンドが強くなっています。

消費者信頼感指数が示す景気後退のシグナル

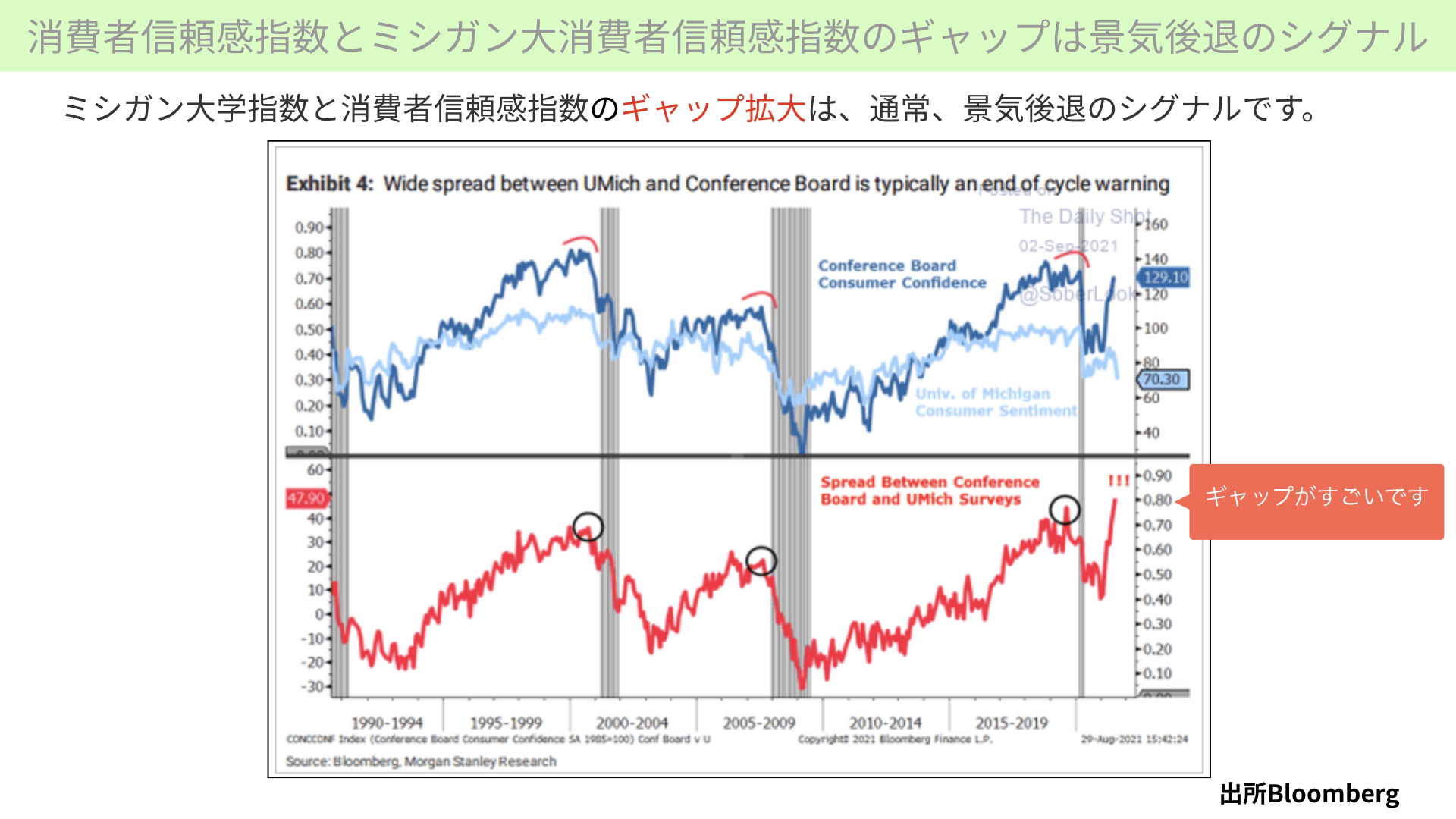

ミシガン大学と消費者信頼感指数のギャップは、景気後退のシグナルになると、モルガンスタンレーが調査したブルームバーグの記事で出ています。

赤のチャートは、ミシガン大学の消費者信頼感指数、青線はカンファレンスボードの消費者信頼感指数です。この二つにギャップが出てきた後は、景気後退に入りやすいことを表します。赤線に黒丸をつけた部分は、ギャップが広がっていることを表します。ここでは、ミシガン大学の方が先に下がり、後を追うように消費者信頼感指数が下がってくる展開になっています。その後は、グレー網掛けのように景気後退に入ると言われています。

今回、ギャップが広がった状態にありますので、今後の景気後退のシグナルとして注意すべきと、モルガンスタンレーが出していることになります。

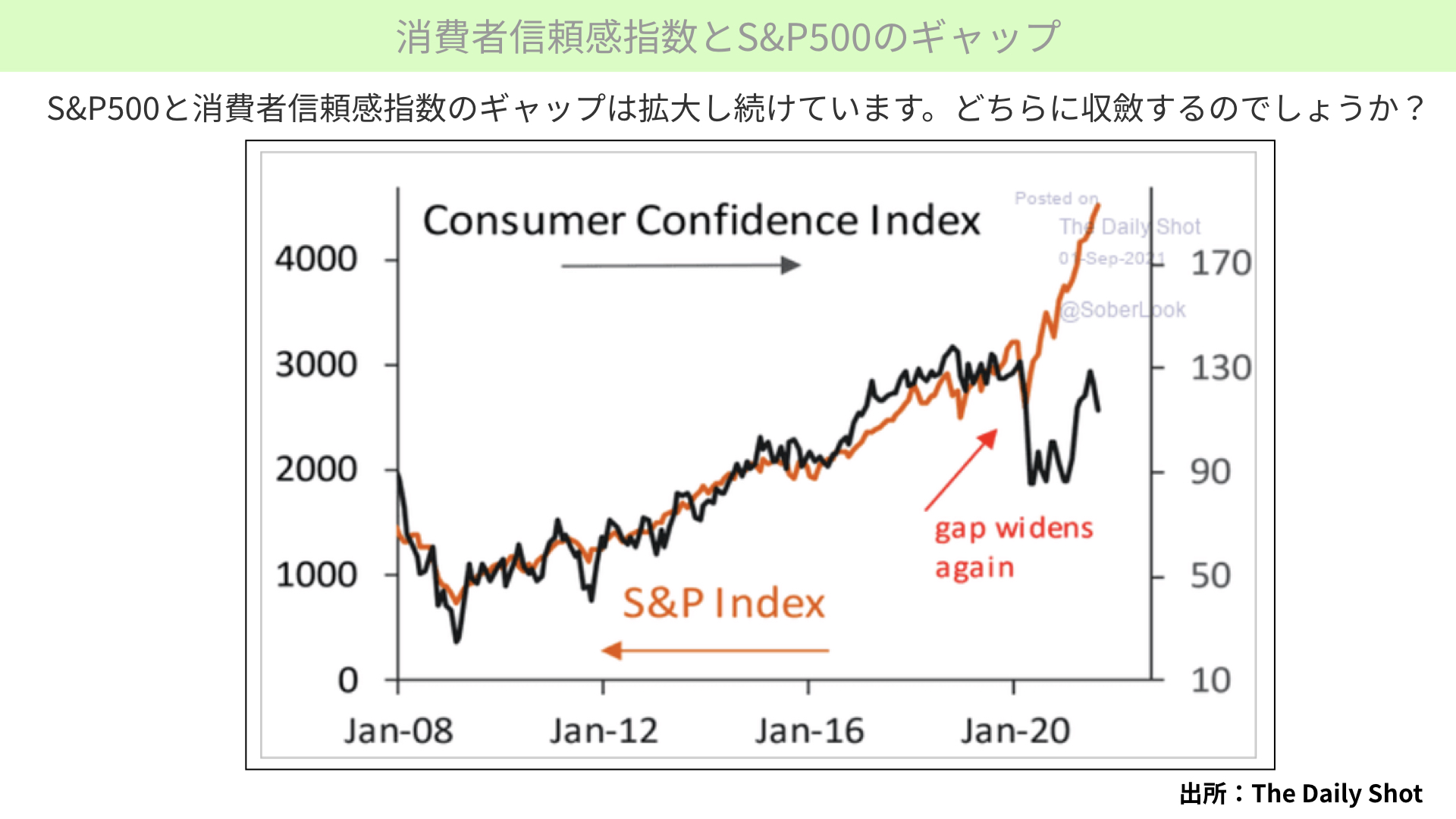

次に、消費者信頼感指数とS&P500とのギャップを確認します。

消費者信頼感指数が黒線、S&P500はオレンジ線です。時期のずれがあるのですが、かなり連動性が高いというのが通常モードですが、今の過剰な金融緩和の中では、S&P500が強く上がっています。ギャップがいつか埋まるのではないかということが、一つのサジェスションになっています。

これが絶対原因として株が下がるとまでは言いませんが、こういった傾向があるので要注意です。カンファレンスボードと株価の連動性があると、改めて確認できます。

ここまでのまとめ

今週発表があった消費者信頼感指数や、米国ISM製造業指数などが、二つの指標においても引き続き注意すべきだという内容になっています。ISMは数字自体いい数字で、株価はプラスに反応しています。しかし、先行するPrice Paid Indexは下げ傾向が特に強まってきています。今後、ISMの見通しとしては、下降トレンドに入っている可能性が非常に高い と、やはり要注意となります。

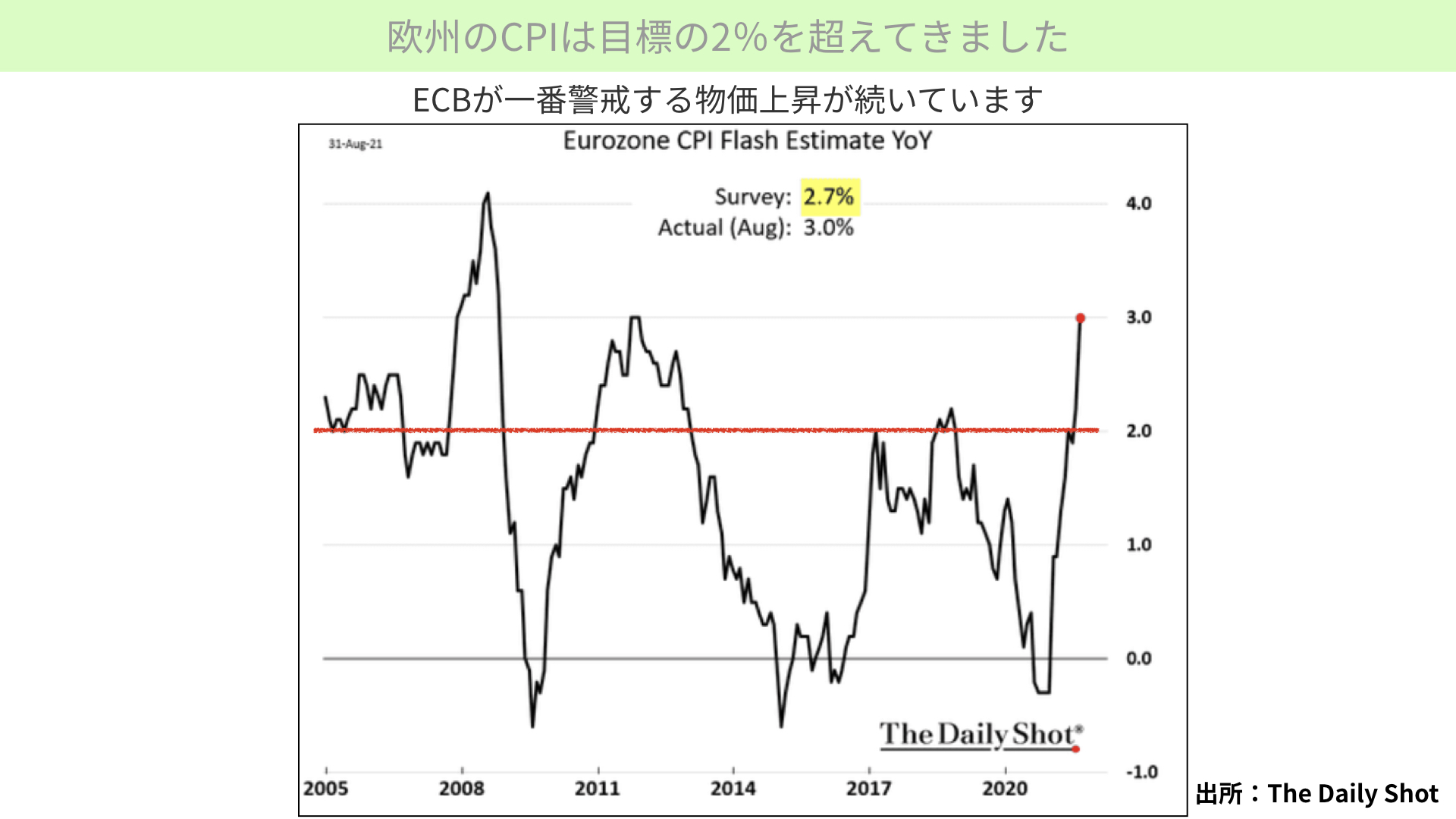

欧州のインフレ指数について

もう一つ、欧州のインフレ指数が非常に気になりますので、確認してみましょう。

9月9日にECB会合が開かれますが、それを前にして、ECBメンバーからテーパリングを開始すべきという話が出てきたり、まだまだやるべきではないとの話が出てきたりと、盛り上がっています。

背景には、ヨーロッパ全体でのCPI、物価指標が3%を前年比で越えてきていることがあります。調査では2.7%だったものが3%となっています。ECBは2%を超える物価までは許容するものの、3%は高いと元々伝えています。かなり敏感になっているとお考え下さい。

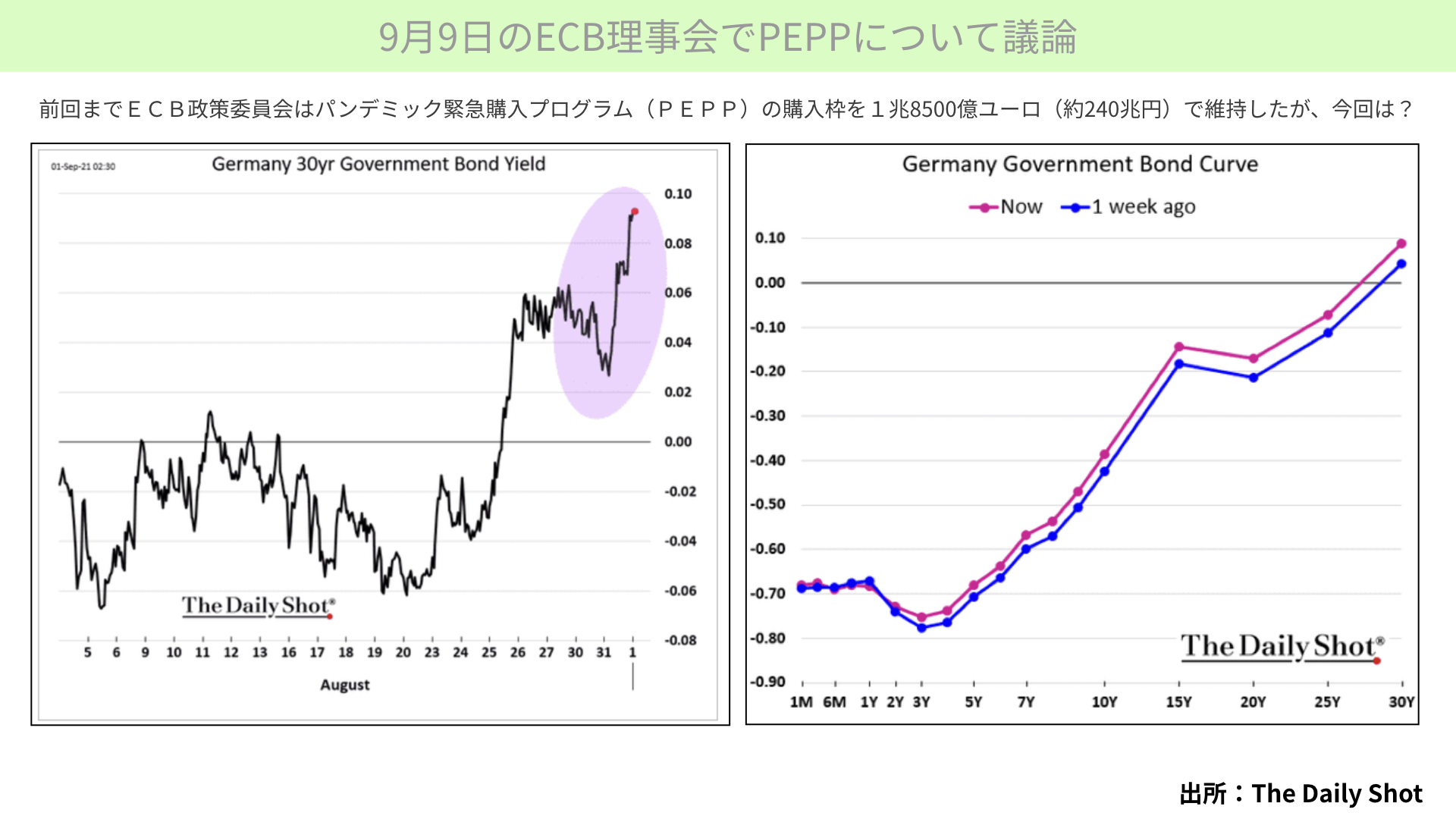

PEPPでの議論について

9月9日ECB理事会において、PEPPと言われるパンデミック緊急購入プログラム、国債 社債1兆8500億ユーロを約240兆円近く買っていくことで、財政を支えていたものを、 徐々にやめていく、テーパリングをしましょうと議論がされました。

結果として、ドイツの国債、30年金利が急上昇しました。国債買い入れが細くなることで、金利が上がってきているのです。

右を見ると、イールドカーブが青線の1週間前と、紫線の今の状態と比較すると、長期金利での差が広がってきています。ECBも、いずれ出口戦略に向かっていくことが分かります。

皆さんに注意していただきたいことは、ECBは基本的にユーロが高くなることを嫌がるということです。ユーロが高くなると、ヨーロッパは輸出企業中心ですから、輸出が伸びません。アメリカに先んじてテーパリングをしたくないという思惑がすごくあったのです。6月の会合でも、アメリカがテーパリングをスタートしない状況であれば、自分たちはもっと遅れてテーパリングをスタートしようと伝えてきたのです。

この物価上昇を受けて、そこまでは我慢できない状況にいよいよ近づいてきているということになります。アメリカ、韓国、ヨーロッパ、全ての国々でそうですが、物価が間違いなく上がってきている状況は、間違いなく起こってきています。

これが一過性か、長く続くのかはなかなか判断がつかないところではありますが、政策としては、そろそろ出口戦略、金利正常化に向けて各国が動き出していることになります。

各国が出口戦略に動き出すとマネーサプライ量が減りますから、それを元にした株価が上がってきたのが、今後どうなるのかに懸念が集まるのです。

特に、S&P500と消費者信頼感指数のギャップがある背景には、マネーサプライ量が多かったことがあります。マネーサプライが減ってくる中でも、S&P500が引き続き高いのかについては慎重に見ていった方がいいでしょう。

株式市場分析

株式分析(1)

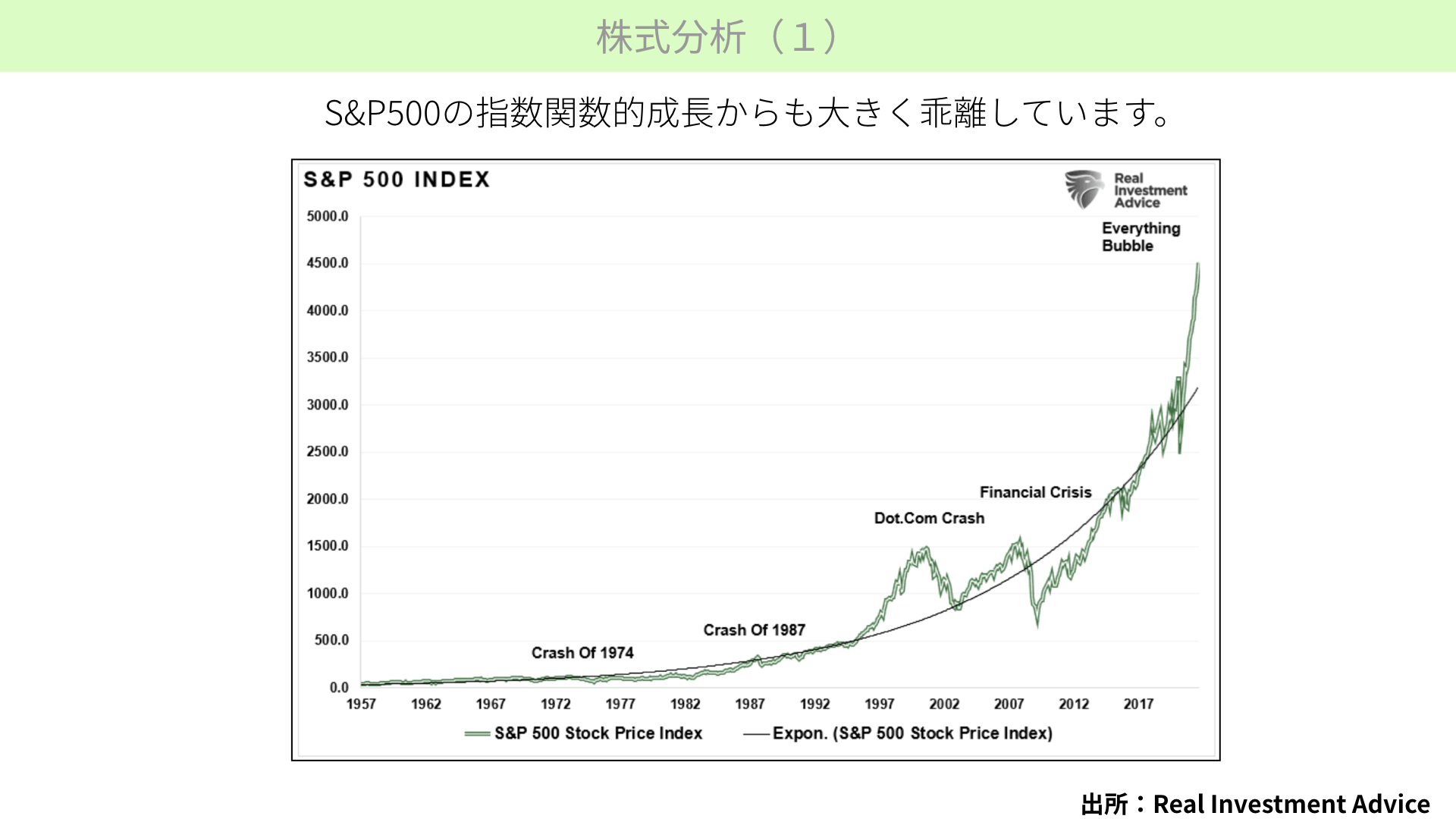

次に、株式市場に出ているシグナルを確認します。今回のコロナ報道では、指数関数的に数が増えるという言葉が使われています。倍々ゲームのように業績が上がっていくと、業績が上がり、それをお金に転換することで、業績が直線的ではなく上がっていくことを表すものです。S&P500も業績が伸びてきているため、黒線のように株価が上がっていく状況が、指数関数的な中間値となります。

実際のS&P500のインデックスの動きは、緑線で表しているように Dot.Comバブルと書かれた2000年や、Financial Crisis(リーマンショック)のときも、大きく中心値から乖離した状態で調整が起こりました。

現状は、指数関数的な上昇から大きく乖離していることに注意が必要だと、Real Investment Adviceという米国アドバイス会社が伝えています。

株式分析(2)

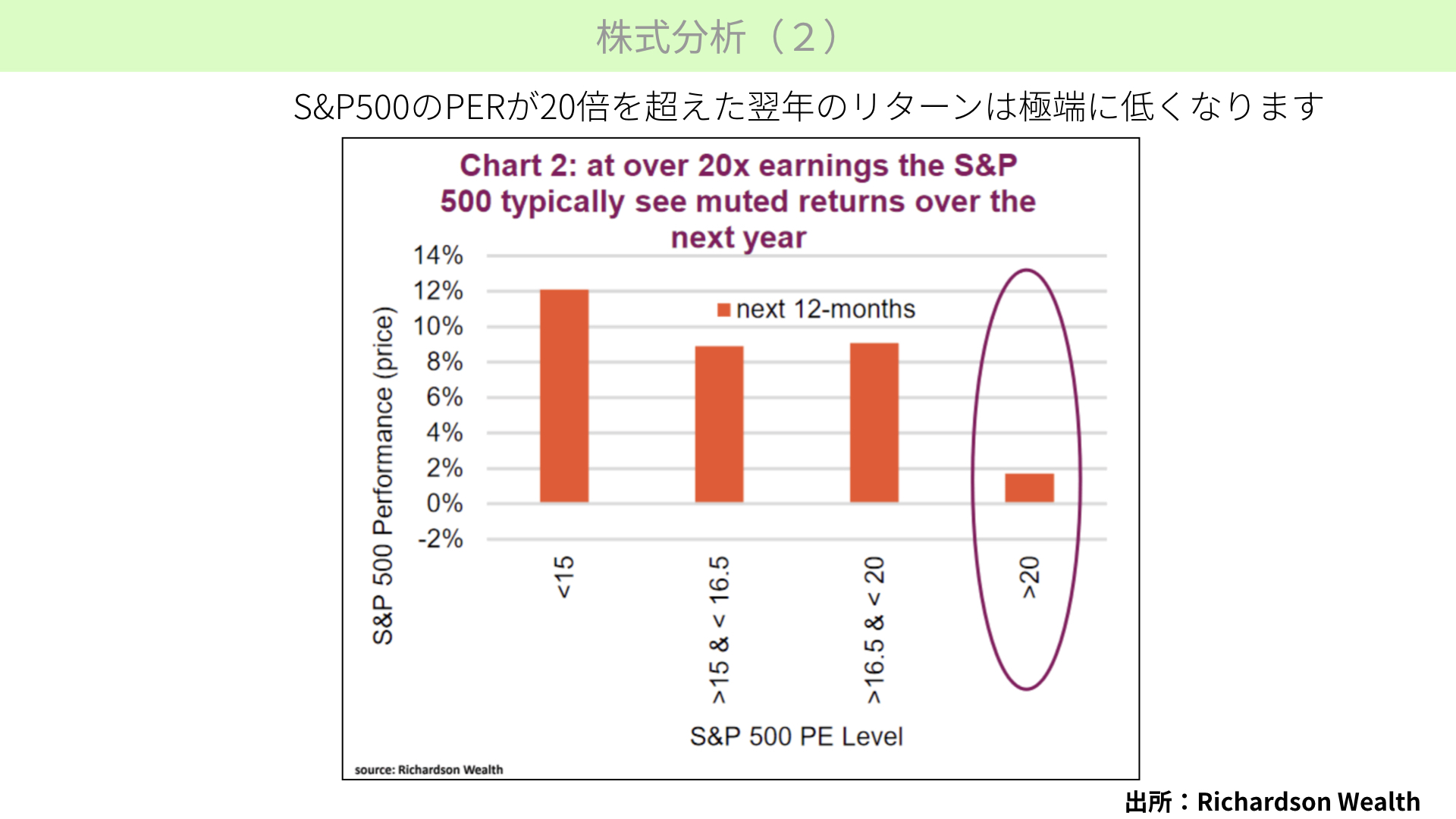

今、S&P500のPERは約21倍です。こちらは、今の状態で翌年がどうなるのかをRichardson Wealthが分析したものになります。

一番左の部分S&P500が15倍を切った場合、翌年、過去平均約12%株価が上昇してきたということです。15~16.5倍であれば、約8.5%翌年上がります。16.5~20倍だと、翌年は8.5%程度上がっています。

20倍を超えると翌年2%程度の上昇ですから、高いバリエーションの翌年はPERの調整が起こり得ることから、来年以降はS&P500の期待値が少し下がっているというのが、二つ目のシグナルです。

株式分析(3)

こちらはCNN Businessという米国テレビ局が出している、恐怖とどん欲さを表したインデックスです。この数値が、今週は57まで上がってきています。強気になってくると50を超え、弱気になると50を切るものになりますので、強気の人が増えている状況だと確認できます。

1週間前は37と弱気派が多かったのが、ジャクソンホール会合を含めた1週間の動きの中で、20近く上がってきている状況で、かなり強気が増えてきています。特に、下のチャートを確認すると、今年に入ってずっと弱気だったのが、強気に転じていることになります。

強気になっているから、これからマーケットも上がっていくという発想も当然できますが、もう一方で、強気になっているからこそ、下落局面に対して弱さが出てくることになります。

今年に入って、ずっと年初から弱気に転じてきている人が多かったことは、下に対する耐久度合いが高い、つまり下に対する警戒感を多くとり、過剰に株式に対する割合を取っていなかったことになります。

その理由は恐らく、今年のFRBによる出口戦略に対する警戒感が台頭していた結果だと思われます。その結果、なかなか株価は落ちにくい状況があり、その結果、5%を超える調整が、S&P500で10カ月も起こっていない理由です。

ここで強気に転じた人が多いということは、久々に何かのショックが起これば簡単に5%を超える下落が起こりやすいと指標を見るのが正しい見方だと、金融機関関係者の中では認知されています。

どん欲な人が増えているから強気相場なのだということではなく、だからこそ下落になったときの幅が大きくなると、リスク管理上しっかり見ていく必要があるということになります。そういう観点で見てもらえればと思います。

今日のまとめ

S&P500もナスダックも最高値を更新したことで、今後も上昇するとの期待感が高まっている一方、経済指標やECBの出口戦略や物価上昇、もしくは株式市場から出ているシグナルを考えても、いくつか注意すべき点があるかと思います。

引き続き株価が上がる可能性がありますが、最高値を更新したからといって安心することなく、慎重にマーケットを見ていくことも、頭の片隅に置いていただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替