米国株式市場は、10月に入ってからも不安定さが続いています。この不安定な状況は、10月末まで続く可能性があります。その背景には、三つの大きな懸念がります。

1)債務上限問題に対する懸念

今、もっとも話題なのが米国債務上限問題です。第一次世界大戦の教訓から、アメリカは国債発行にあたり、米国議会の承認が必要とのルールを設けています。今は、その上限の引き上げや先送りの決議ができない状況が続いています。

理由は、3.5兆ドルのインフラ法案との駆け引きで、民主党内、民主共和の対立なので、どのような決着になるかを想像することはとても難しいです。ただ、マーケットは、懸念が実現した際に備えて準備を粛々と進めていることが分かりました。

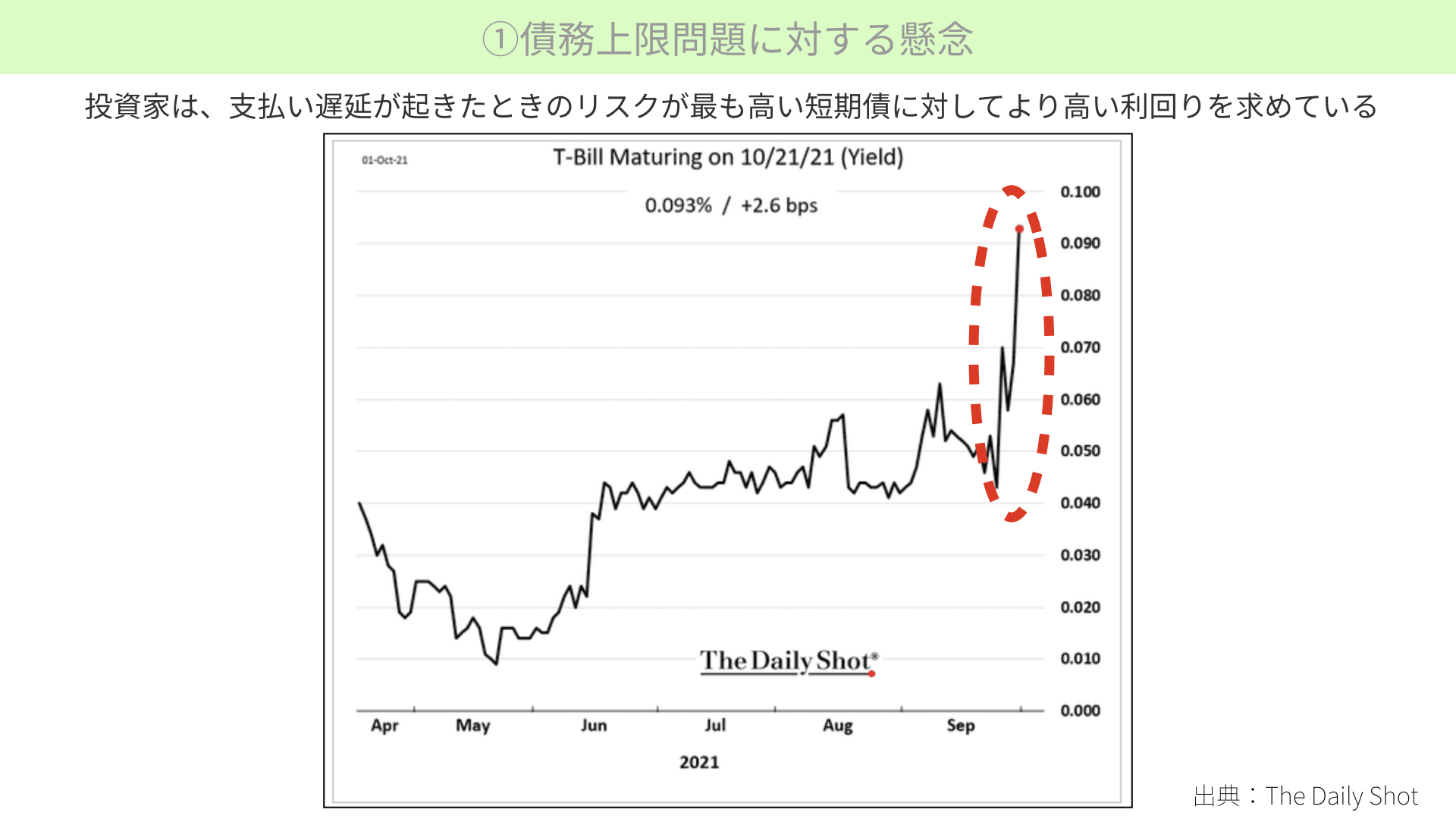

T-Billの金利について

政府が発行する1年未満の債券がT-Billです。チャートからは、T-Billの金利が上がっている、債券価格が下落していることが確認できます。9月中旬以降急激に金利が上昇。以前は0.04%近辺だったものが最近は0.09%と、倍近くに上昇していることが確認できます。

理由は、投資家たちが、短期間の債券に対する利払いは遅延するのではないかと考えたからです。より高い利回りでなければ買わないと債券を売った結果、金利が上がりました。つまり、マーケットがリスクを感じて準備を進めていると言えます。

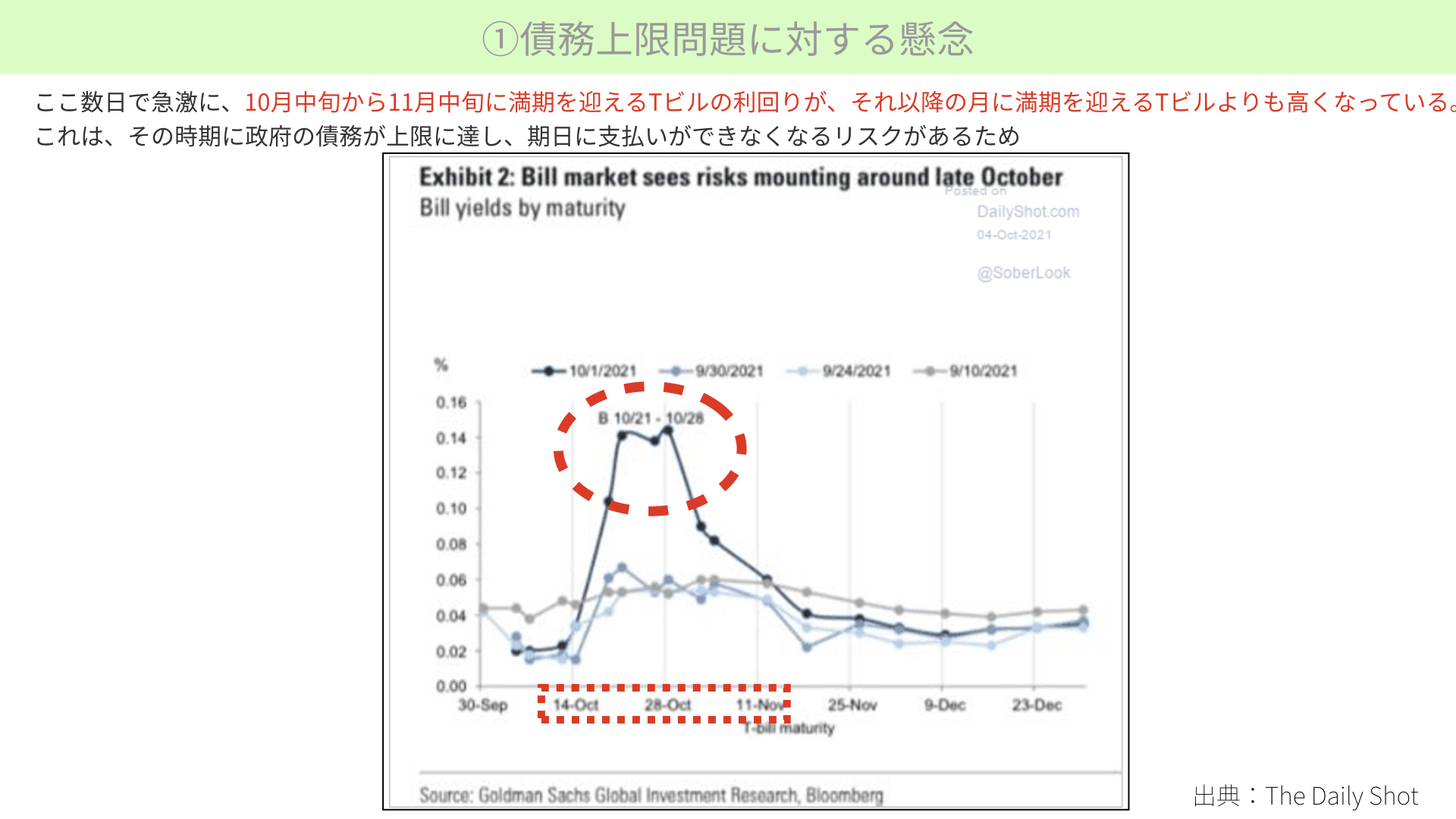

T-Billのイールドカーブ

次のチャートからは、濃い青線が10月14日~11月11日まで、大きく上に突出していることが確認できます。

これは、この期間で満期を迎えるT-Billの利回りが極端に上がっていること、以降は利回りが下がっていることを示しています。10月中旬~11月上旬にかけて、政府が債務上限をクリアできず、利払いができなくなるのではないか。そこで満期を迎えるものは利息を受け取れないので、金利を上げなければ取引しない。そうマーケットが考えて、金利が上がっていることになります。

マーケットとしては利払いが行われないことに対し、まずはT-Billの金利が上がるということで警戒していることが分かりました。

債務上限問題が抱えるデフォルト以外の懸念

もう一つ、こちらは債務上限の本質とも言えます。

債務上限が引き上げられず、国債が払えない、デフォルトが起こることはとても大きな問題です。では、仮にデフォルトにならず、債務上限を引き上げる、もしくは債務上限を撤廃して延長することになった場合、どういう反応が懸念されているのでしょうか。

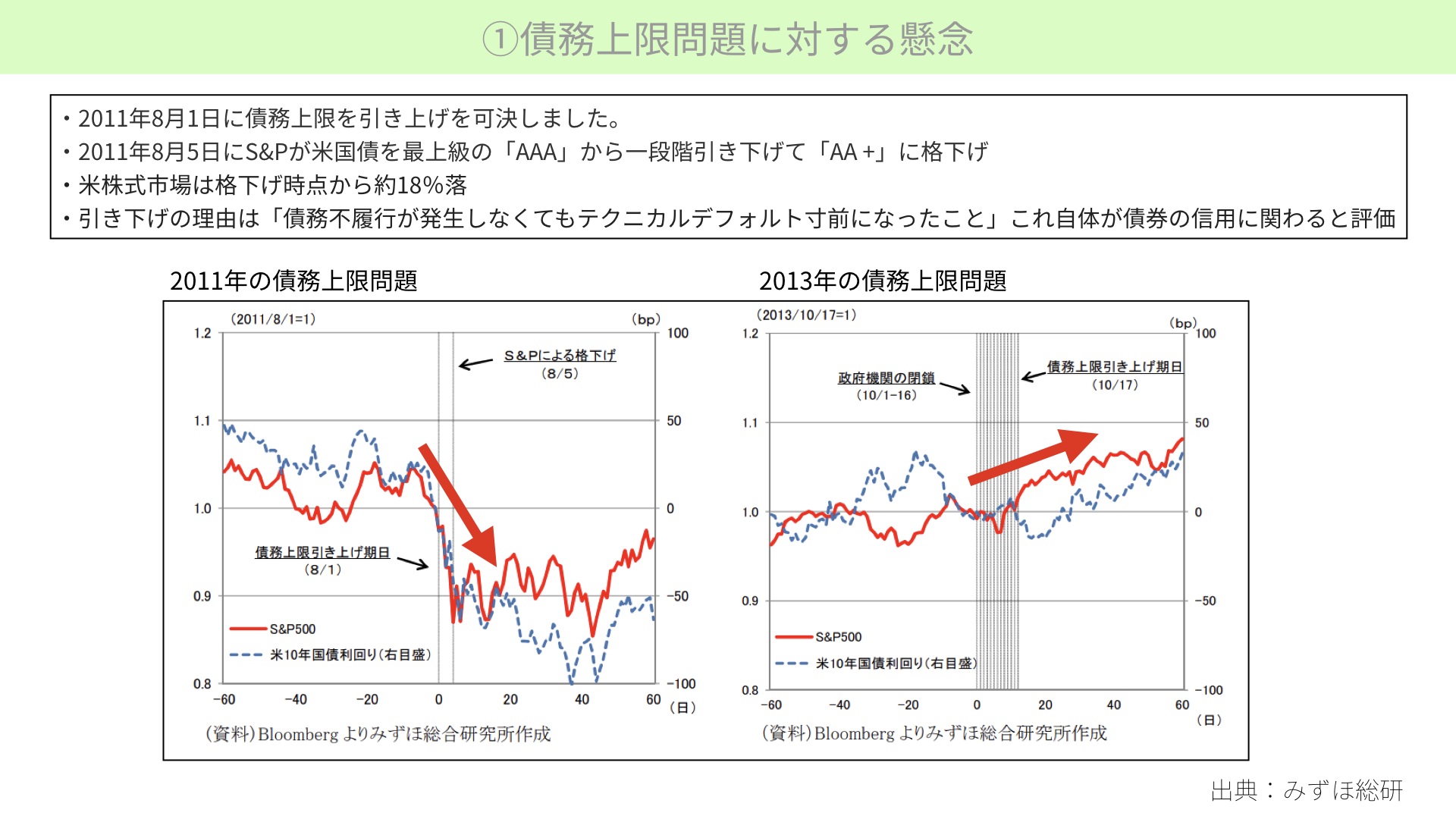

2011年の8月、同じように債務上限の駆け引きがありました。期日当日、債務上限の引き上げを可決しましたが、4日後にはS&Pが国債を「AAA」から「AA+」に格下げ。結果としてS&P500が18%も下落しています。

利払いができなくなることにT-Billが備えている一方で、以前株価が大きく下がったことも、マーケットは懸念をしています。今回、パウエル議長が言うように10月18日以降利払い不履行が回避できても、その数日後にS&Pが格下げする可能性があるのです。

利払い不履行が回避できてもS&Pが格下げする理由は、「債務不履行が発生しなくてもテクニカルデフォルト寸前になったこと」自体が、債券の信用にかかわる重大な問題だとしています。

今回も、今のゴタゴタが長引き、ギリギリに債務上限引き上げができたとしても、その後S&Pが格下げする可能性がある。そのことをマーケットは警戒しながら、取引をしていく可能性があります。

仮に解決しても債務上限問題は10月末まで懸念材料になるでしょう。解決しなければ、さらに大きな懸念材料となります。そのため、マーケットはなかなか上値を追っていきにくくなっています。

2013年10月には、政府機関の閉鎖が起こりましたが、その後、債務上限引き上げ後にはS&P500も上がっています。しっかりとクリアし、格下げがなければ、元の経済状態に応じた株価になることも、ぜひ覚えておいてください。

2)物価上昇について

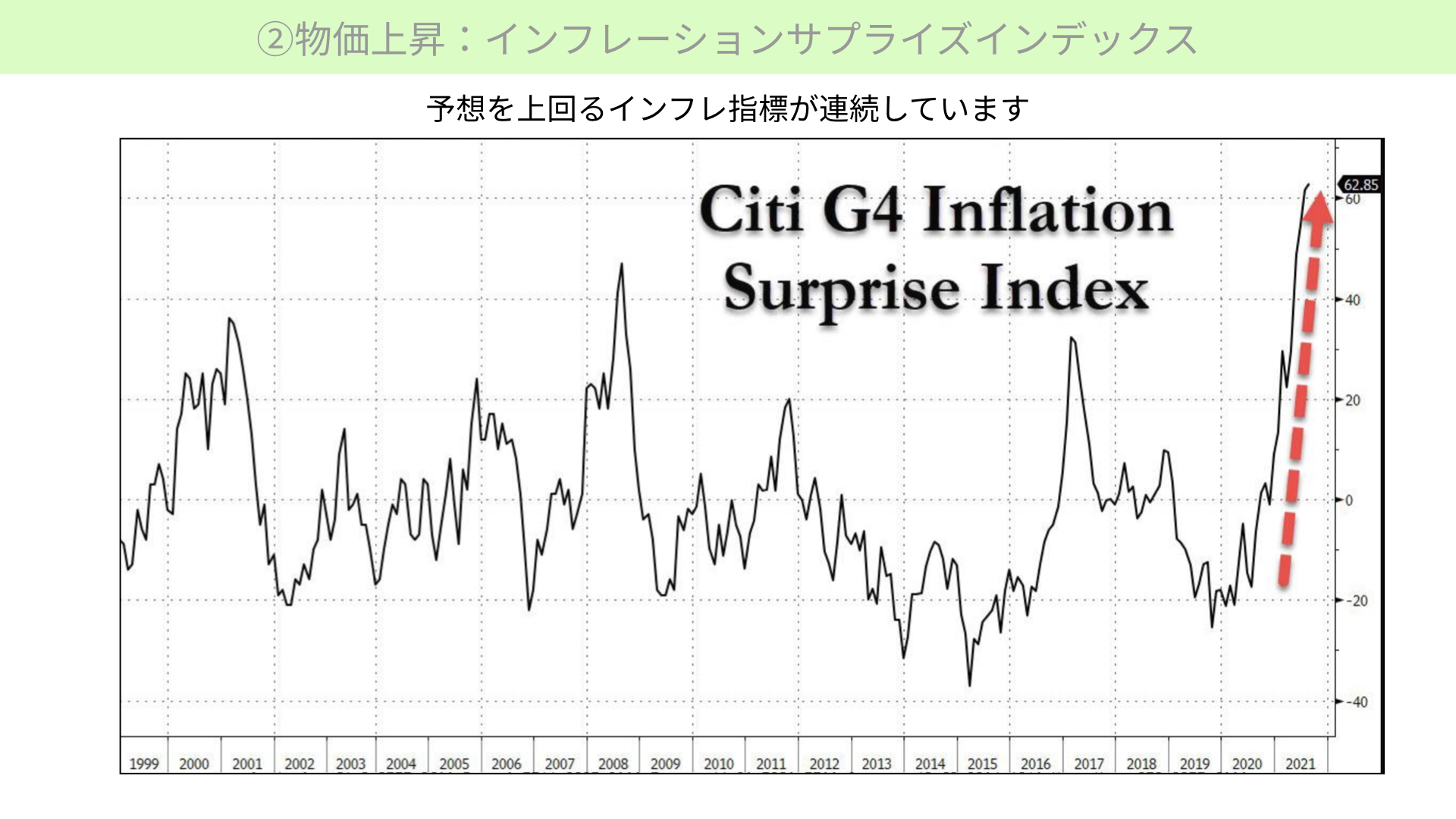

二つ目の懸念材料は、物価上昇です。月末までなかなか決着がつかないほど、物価が上がっていることを確認します。

G4 Inflation Surprise Indexという、シティバンクの指標があります。これは、先進国が出す経済指標で、インフレ指標が予想をどのぐらい上回る率があるかを表したものです。2000年以降を見ても、最も予想を上回るインフレ指標が最も多く、世界的にインフレ兆候が出てきていると確認できます。

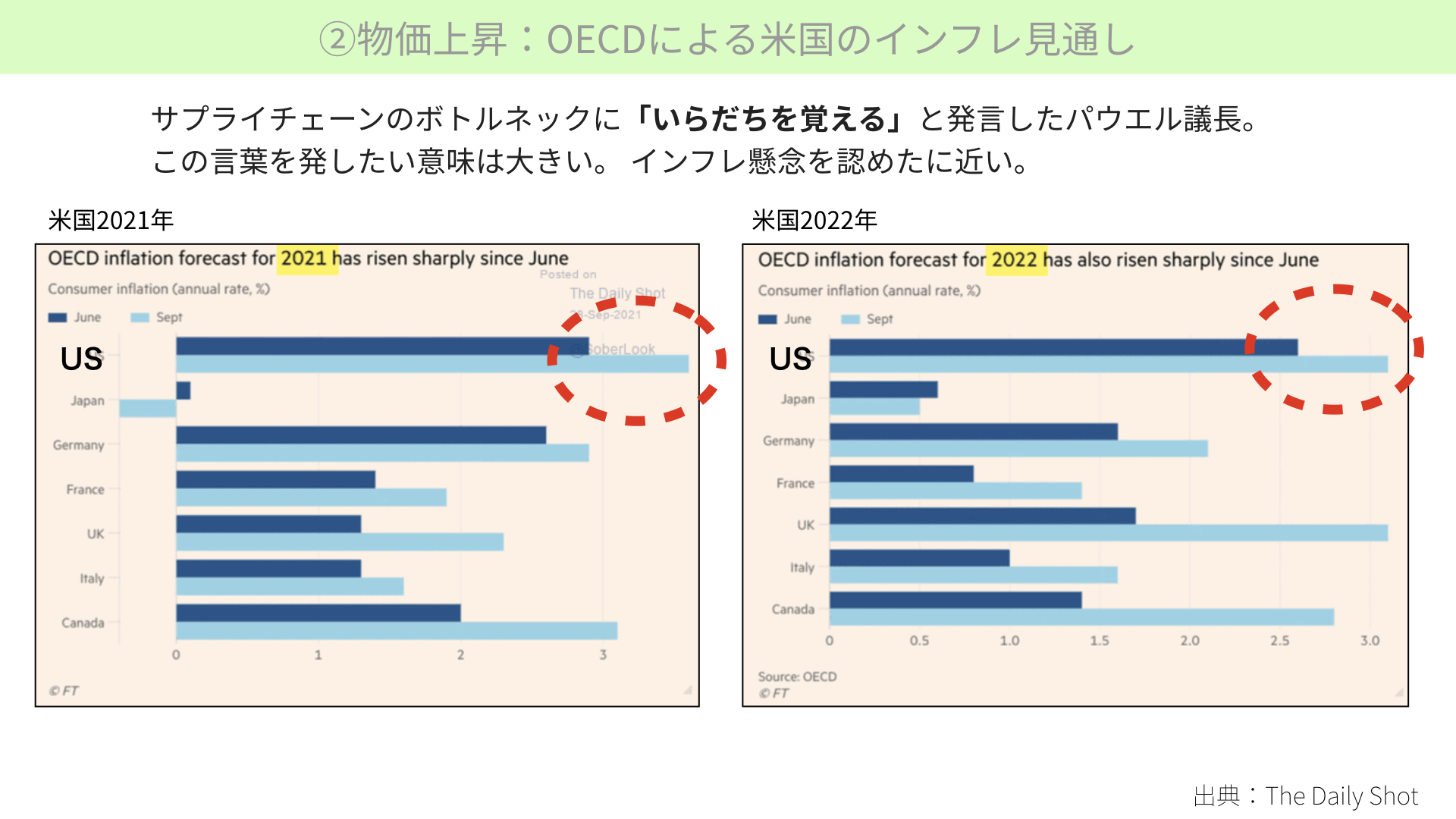

OECDによるインフレ見通し

こちらはOECDが出したレポートです。2021年、2022年もアメリカのインフレは進むとしています。濃い線6月の段階と、水色の9月を比べると、共に水色の方が伸びています。2021年は3.5%、2022年は3.2%までアメリカのインフレは上がると、上方修正をしています。最近、特にインフレ兆候が強まっていることを、OECDも確認していることになります。

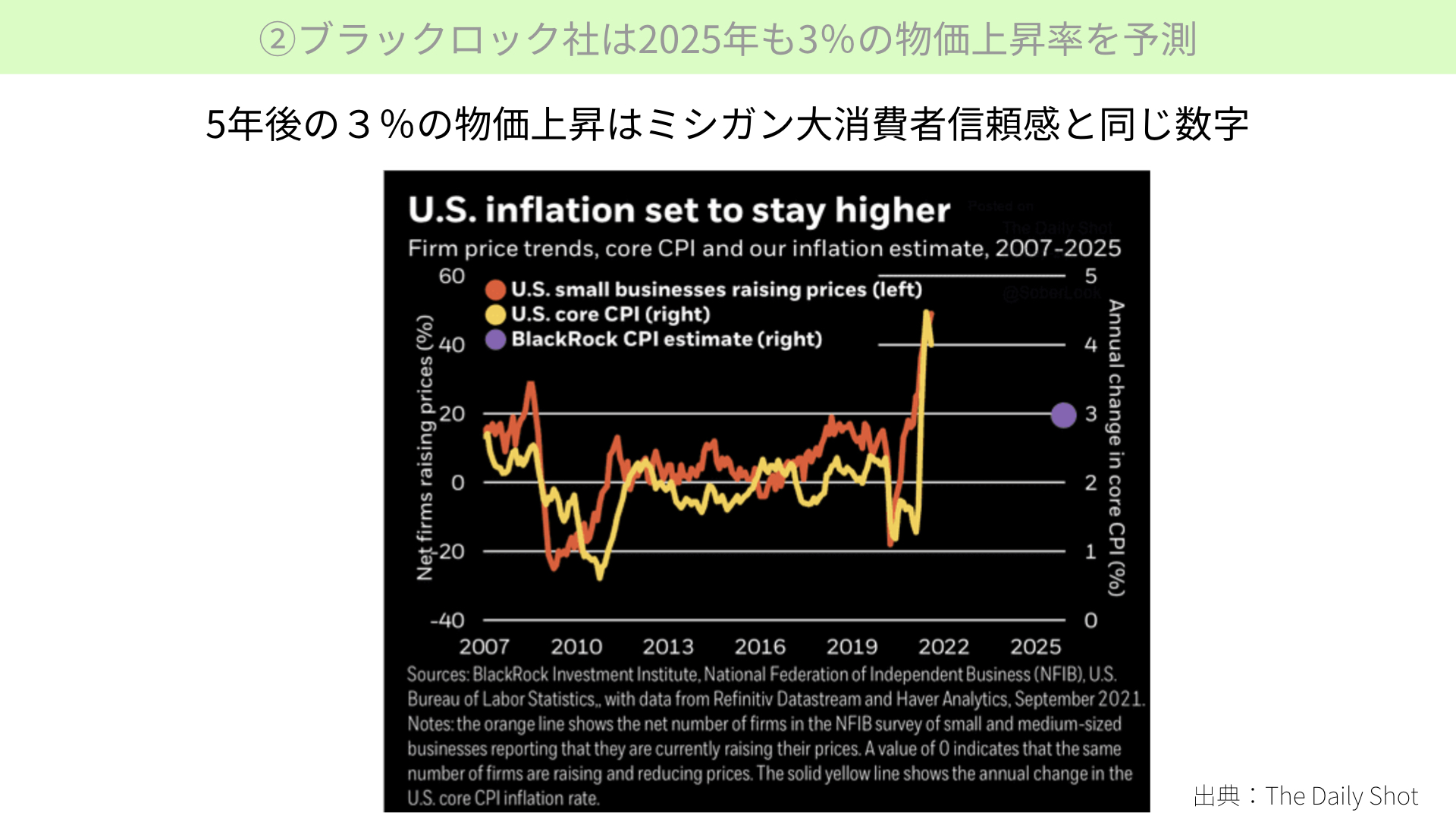

ブラックロック社のインフレ見通し

民間最大の投資会社ブラックロックは、2025年を3%の物価上昇率としました。これは、ミシガン大消費者信頼感指数での予想と一致しています。FRBの言う、2.0~2.2%程度の物価上昇とは1%ほどのギャップが存在することとなります。

マーケットが正しいか、FRBが正しいかは分かりません。しかし、FRBが間違いを起こすことは、過去何度もありました。民間の予想の方が正しいのではないか、インフレが進むのではないかと、マーケットはかなり懸念している状況となります。

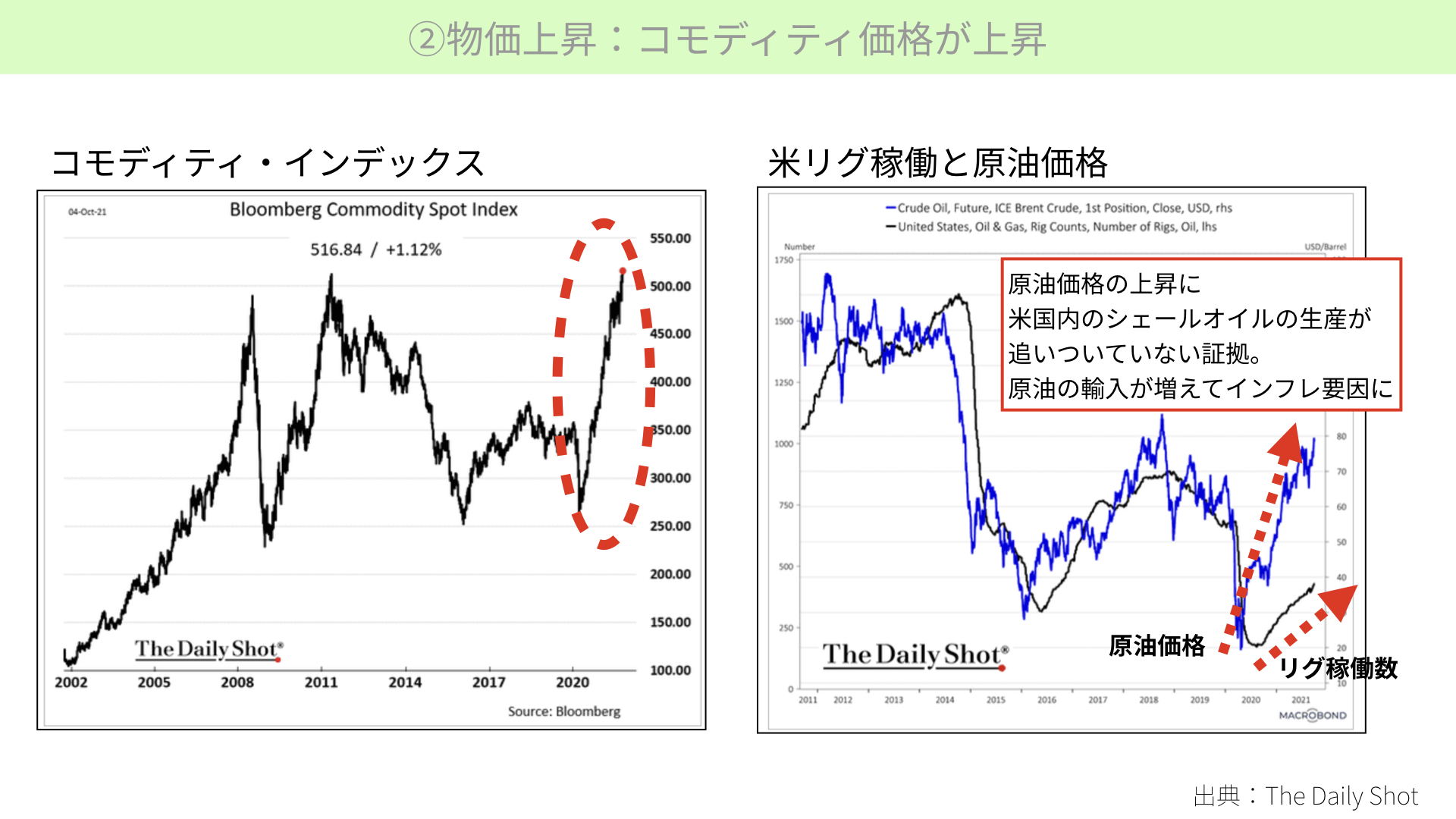

コモディティ価格の上昇

左のコモディティを集めたインデックスでは、リーマンショック以前を超える価格指標で、物価が上がる状況が整っていることが確認できます。

OPECはコロナショックで減った需要に対応するための減産を、徐々に戻すと思われていました。しかし今回、回復過程で需要が増えているにもかかわらず、供給を絞りました。ここからは、価格を上げたいとするOPECの意図が読み取れます。

リグ稼働率について

アメリカはシェールオイルを発掘し、自分たちで石油をまかなっています。しかし、コロナショック後石油需要が極端に減ったことで、シェールオイルの発掘に必要なリグ稼働を止めています。

右のチャート、黒線がリグの稼働率、青線が原油価格です。リグ稼働率を大きく止めた状態から、ようやく増えてきている状態だと確認できます。普通は原油価格が上がるにつれ、リグの稼働数を増やし、国内で精製します。ですが、今回は稼働が追い付いていません。

高い物価の中、石油不足を輸入で補えば、米国の輸入物価上昇、インフレ可能性増を招きます。そうなれば、FRBはテーパリング金額を月々増やす。もしくは利上げの前倒しを行う。そういった対応を取ってくることも、十分考えられます。マーケットとしては、インフレが落ち着くまで、今の株価と同様もやもやが晴れないでしょう。

FRBが物価上昇をそこまで問題ないと判断するのは、PCEコアデフレーターが発表される10月末です。ここで前回よりも落ち着いていると確認できるまでは、マーケットはインフレ懸念を抱えることとなります。その意味では、10月中、インフレ懸念が続くと言えるでしょう。

3)経済見通しに対する懸念

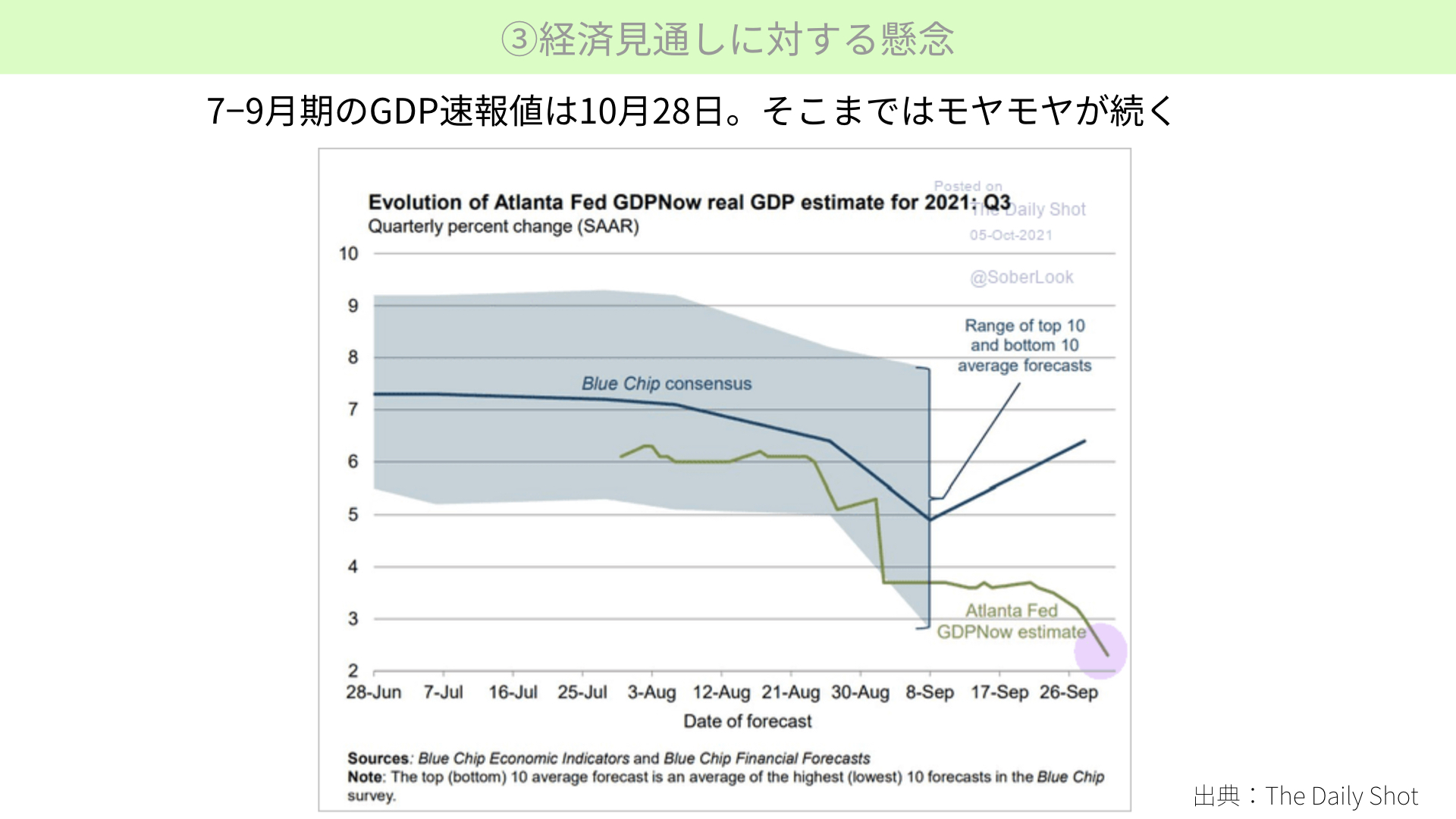

三つ目は、経済見通しに対する懸念です。こちらはアトランタ連銀で発表されたGDPNowです。7-9月期(第3クオーター)の数字が2%台と、当初想定されていた6~8%からは大きく下落すると言われています。

7-9月期のGDP速報値は、10月28日の発表です。米国経済が減速しているのではないか。その中で物価が上昇するスタグフレーションなのではないか。そんな懸念を、よほど強い経済指標が続かない限り、10月末までマーケットは持ち続けることになるでしょう。

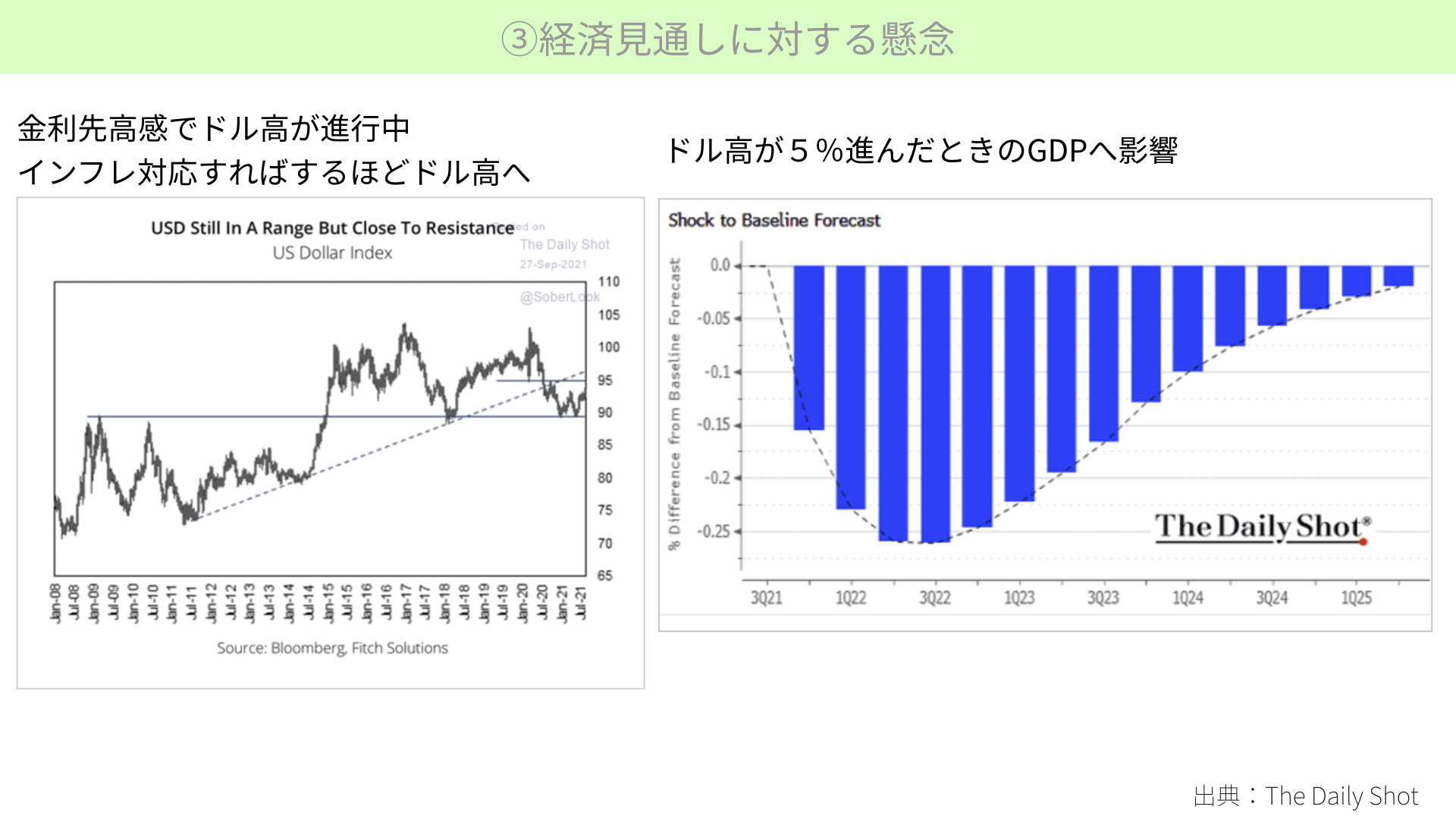

ドル高の影響は?

左のチャートはドルインデックスです。ドルが高くなる兆候が続いています。理由は、輸入物価が上がりインフレが進めば、インフレを抑えるため、金融政策として金利を上げてくる可能性があるからです。そうなれば、米国金利は他の金利と比べても先高観が出て、ドルが上がりやすい傾向となり、ドル高になる可能性があります。

ドル高が進めばどうなるか。右のチャートでは、ドル高が5%進んだときのGDPへの影響を示しました。2022年第1クオーターでは-0.25%の影響が予測されています。原油が上がり、これまで以上にドル高が進めば、GDPはさらにマイナスの影響がかかってくるでしょう。そのため、GDPが発表される10月28日までは、もやもや感が続くと思われます。

今日のまとめ

今日は、10月末までもやもや感が続く、三つの大きな懸念材料を取り上げました。債務上限問題。インフレ問題。経済指標鈍化の問題です。こういった問題がクリアになるまでは、株を買い上げる力は間違いなく弱まるでしょう。どれくらいの下落が起こり得るのかは、バリエーションも含め、慎重にポジションチェックを行うことが大事かと思います。

今後も引き続き、関係する情報をお伝えします。皆さんも10月、しっかりとリスク管理を進めていただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替