10月8日金曜日、雇用統計が発表されました。雇用者数が伸びておらず、内容もインフレ懸念を示すなど、今後の波乱要因となるでしょう。この内容を細かく分析します。

また、中国の問題、債務上限問題もかなり落ち着いてきたように見えますが、そんなことはありません。数字や統計を見ながら説明します。

雇用統計について

まず、雇用統計の内容を確認しましょう。こちらは米国10年金利チャートです。21時30分、雇用者数19.4万人と、予想の50万人を大きく下回る雇用統計結果が発表されました。それを受けて、マーケットは金利低下の反応を見せています。

雇用が伸びていないため、テーパリング、利上げの時期を後ろ倒しにすると期待されたことが、背景にあります。

しかし中身を細かく見れば、失業率は4.8%まで低下。平均賃金も0.6%増。労働参加率も大きく下がっていました。

結果として、マーケットは二つの観点を持ちます。まず、雇用統計結果が金融政策見通しに影響を及ぼさないこと。二つ目は、インフレ傾向が強まっていること。そのため、金利は折り返す動きを見せ、1.6%を超えて終わりました。

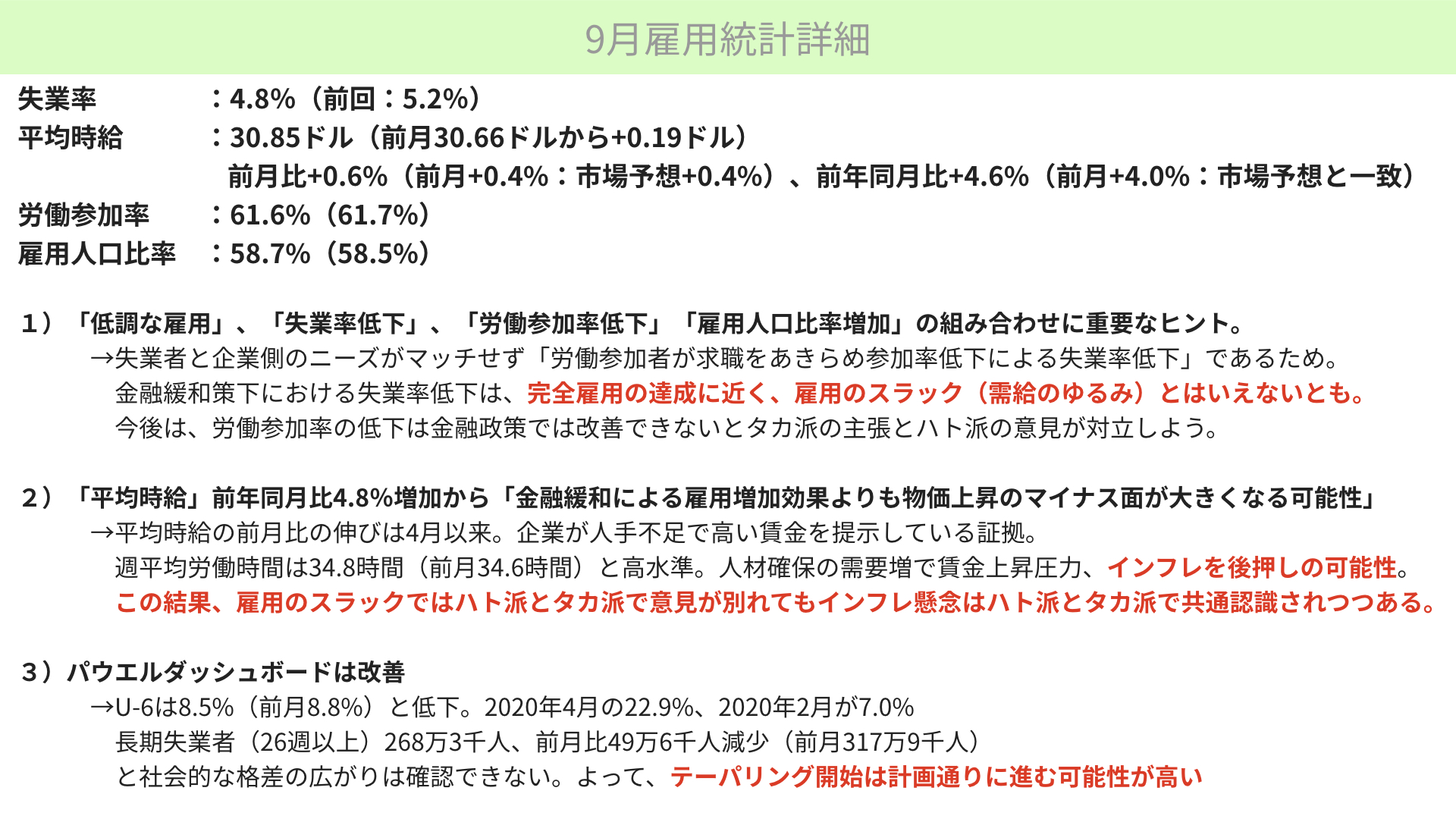

9月雇用統計詳細

さらに細かく分析を行いましょう。

雇用統計の分析は様々にされていますが、実際にはリーマンショック以降の動きも含めて、幅広く見る必要があります。ぜひ、皆さんには単視眼的に雇用統計を捉えるのではなく、大きな流れを知っていただきたく思います。

失業率が前回5.2%から4.8%まで下がりました。平均時給は上がっています。労働参加率が前回61.7から61.6%と、働きたい人の数が減っています。

一方、雇用者数は19.4万人増。人口に対する雇用者数が増えたため、前回58.5%から58.7%に増えています。

雇用者数19.4万人と少なかったことだけが注目されがちですが、失業率を踏まえて見ると三つの結論が導かれます。

テーパリングは後ろ倒しになるのか(1)

一つ目。「低調な雇用」、「失業率低下」「労働参加率低下」「雇用人口比率増加」に重要なヒントがあります。

失業者と企業側のニーズがマッチせず働くのをやめようと、自ら働くことを諦めた人が増え、労働参加率が下がっているのです。

労働参加率が下がったことで、雇用者は19.4万人と少ないものの、分母が減っているため失業率は低下。前回5.2%から4.8%に下がっている状況です。

この傾向は、リーマンショック(Global Financial Crisis)後にも見られました。今の条件では働けないと自ら大学院に進んだり、他のことを始めたりと、仕事につかない人が増えたのです。

金融政策から別の世界に入ってきていると言えます。賃金と条件が見合わないと参加者が判断し、参加率が減っている中での失業率低下。この状況に、金融政策がこれまで以上の影響を発揮できるのでしょうか?

FRBメンバーのタカ派は手が及ばないと主張しています。一方でハト派は、働くことを諦めた人たちが今後戻ってくると見越しています。失業率が上がるだろうから、緩和は続けるべきだと主張。両方の意見が今後は混在することとなるでしょう。

とはいえ、緩和政策の中で労働参加率が下がり、失業率が下がることから、労働需給の緩み(スラック)はなくなってきていると一般的には判断されがちです。言い換えれば、タカ派が優勢になりやすい傾向があります。

この内容から見ると、テーパリング開始を遅らせることはなさそうだというのが、一つ目の結論です。

テーパリングは後ろ倒しになるのか(2)

二つ目です。平均時給が前年同月比で4.8%伸びています。これまで金融緩和により雇用を増やそうと試みました。しかし、労働に対する需給の緩みがなくなっているのであれば、賃金上昇、物価上昇のマイナス面が大きくなっていると、今回の雇用統計は判断された可能性があります。

前月比平均時給の伸びは4月以来で、企業が人手不足により時給をどんどんかさ上げしていることが改めて確認できています。

また、労働時間も週34.8時間(前月34.6時間)と、どんどん時間が増えています。人手が足りないため、1人当たりの働く時間が増えている。賃金を上げないと人が取れない状況なのです。

アメリカは雇用条件が厳しいです。残業で簡単に増やせる状況ではないため、人手不足がこれまで以上に問題となってくることが、平均時給の伸びから分かりました。また、インフレ懸念が台頭したことも確認できます。

テーパリングは後ろ倒しになるのか(3)

三つ目です。パウエルダッシュボードにおいて、U-6、働くことを諦めた人たちの失業率が低下し、長期失業者数も改善しています。彼らが気にする黒人らマイノリティの雇用、長期失業者、自ら諦めた人が戻ってくる状況も改善しつつあります。

これら三つの観点から、テーパリングの先送りはないだろうと、マーケットは捉え始めています。そこで金利が上昇したのですが、金利上昇と同じく問題になっているのはインフレの台頭です。

その他の警戒すべきポイント

重要指標となるのはCPI

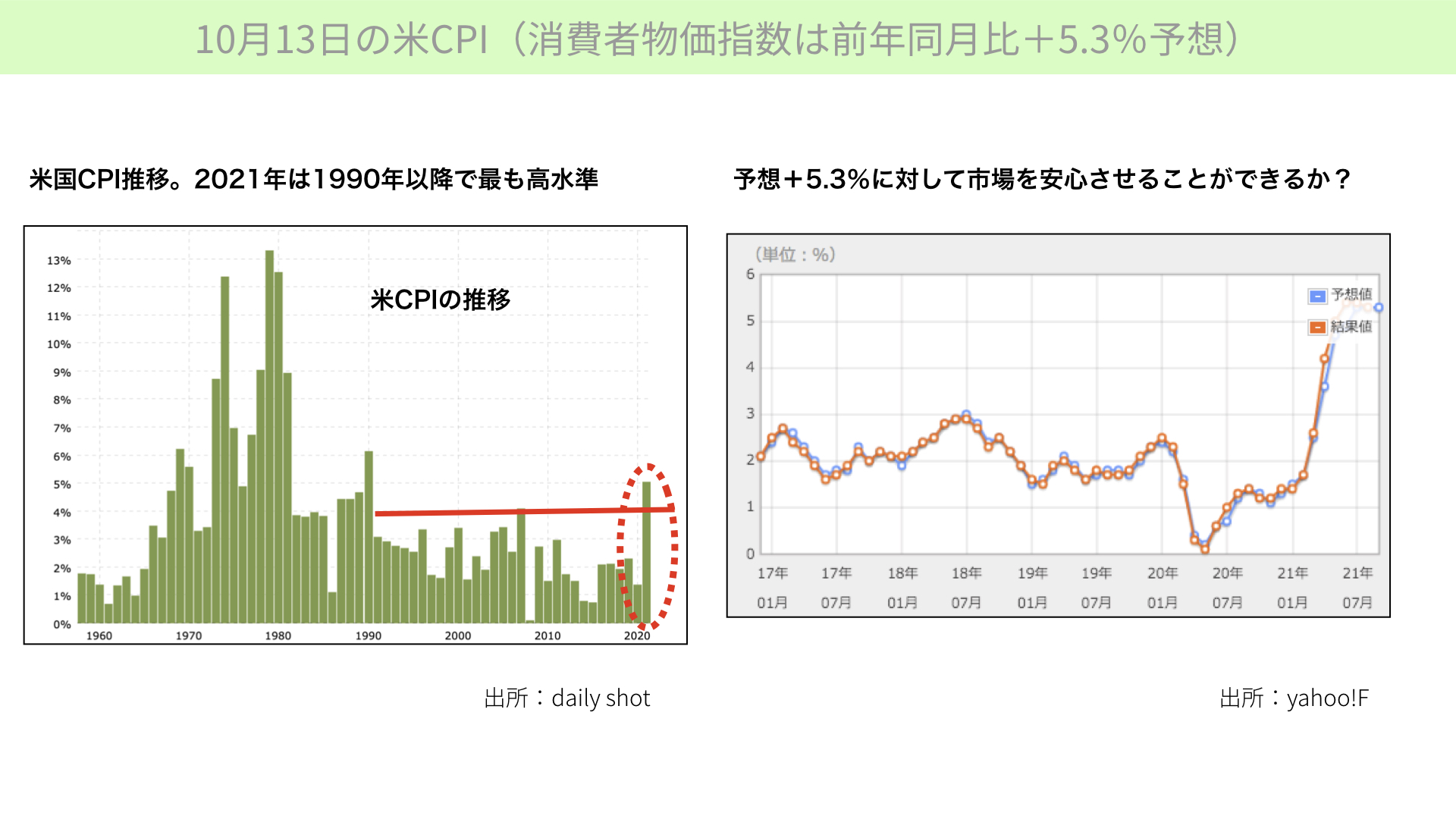

そこで今週最も注目されているのが、13日水曜日に発表されるCPIです。2000年以降5%近くまで上がっているのは、今年が初めて。つまり、物価がかなり上昇している状況です。

右のチャートからは、通常2~3%で推移する物価上昇が、ここにきて急上昇していると確認できます。今回も前年同月比で5.3%上昇が予想されていますから、CPIの高止まりが引き続き懸念されている状況です。

今までは一時的だと片付けられていましたが、パウエル議長やFRBメンバーもインフレを懸念するコメントを続けています。その中でCPIが予想値を上回ればどうなるか。

雇用統計とリンクしてインフレと闘わなければならないと利上げが前倒しになり、金融政策がマーケットを圧迫すると考えられる可能性があります。そのため、13日のCPIは注意が必要です。

仮にCPIが高く出ても、月末のPCEコアデフレーターも確認する必要があります。月末まで物価に対する注目が続き、ボラティリティが高くなると考えるべきでしょう。

長期インフレーションSWAPについて

次に、長期インフレーションSWAPを確認します。これは投資家が固定金利を払い、銀行からCPIの上昇率と連動して変動金利をもらう、インフレヘッジのための取引です。

このインフレSWAPが上がることは、将来の変動金利が上がる、インフレーションが進むことを指します。これが2013年水準まで上がってきていることで、物価がデフレ懸念からインフレ懸念に変わっていると言えます。

債務上限問題について

ここからは、債務上限と中国の問題という、二つの懸念について順に確認しましょう。

まずは債務上限問題です。10月7日、4,800億ドル債務上限を引き上げ、12月3日まで先送りすることが合意されました。ただ、21年12月9日満期のT-Bill(短期債券)金利は急上昇しています。

12月3日まで債務上限引き上げとなり、12月9日の金利が上がっていることから、利払いが止まり、払えなくなることを既にマーケットは織り込んでいることが分かります。12月3日までの債務上限引き上げは単なる延命で、これからごたごたすると見られているのです。

3.5兆ドルの法案や、0.5兆ドル程度のインフラ法案採決についても揉めるでしょう。最終的には財政調整措置を使い、そちらで解決してほしい。債務上限については手伝わないと共和党の一部が言っているとのことですから、12月までかなりごたつく可能性があります。

10月、11月にマーケットの重しになる可能性がさらに高まったと、債務上限は考えるべきかと思われます。

中国の問題について

三つ目です。中国恒大集団が少し落ち着きを取り戻しているように見えます。しかし実際にはことなります。恒大集団に続くサナックという大手不動産デベロッパー会社も、大きな問題を抱えています。

左のチャートからは、2026年1月26日満期の社債価格が続落していることが確認できます。先週もさらに下がり、額面を100とすると70で取引されているなど、デフォルト(支払い滞り)を織り込んできています。中国デベロッパーの社債が次々と売り込まれていることが、サナック債権の下落からは確認できます。

まだまだ中国の信用問題、不動産問題は片付いていないことが、債券価格の動きからは分かります。

これはサナックだけの問題ではありません。右のチャートは、中国ハイイールド債券の利回りです。今年の夏場前までは8%で進んでいた利回りが、今は16%を超え。価格がかなり下がっていることが分かります。

支払いの滞る中国企業が今後もどんどん出てくると、マーケットは示していることになります。記事内でも頻繁にお伝えしてきましたが、株式市場よりも債券市場の方が、敏感に景気や企業倒産、先行きを表していると言われていることを再度ご確認ください。

今日のまとめ

サナック債券の下落、金利上昇を踏まえると、中国の問題はまだ落ち着いていないことが分かりました。

前回記事でお伝えした10月中の懸念材料が、さらに増幅された状況となります。債務上限は、10月18日に決着すると思われていたものが12月3日まで先送りとなり、さらに共和民主の対立が拡大しています。

中国においてもここ1週間で社債価格が下落し、金利が上がっています。さらに、雇用統計の中身を見ると、インフレを誘発するような状況が進んでいます。

インフレ懸念、債務上限、中国問題が全く片付いていないことが分かりました。マーケットの落ち着き具合、VIXの低下だけで判断するのではなく、根本的には全く解決していないことを皆さんに知っていただきたいと思います。

終わりに

10月は安全に、安心できるように株のポジションを調整し、自分の中で頭を整理しながら株価の急下落に対する可能性を感じ取っていただき、マーケットに臨んでいただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替