今日も引き続き、インフレについてお伝えします。ここ2週間近く、ずっとインフレの話をしてきて見飽きた方もいらっしゃるかと思いますが、今後もインフレが非常に重要だと思っています。

その背景には、先週1週間も実質金利が下がっていることがあります。名目金利、10年金利がほとんど上がることなく、一方で期待インフレ率が上がってきたことで、結果的に実質金利が-1.1687%と、3月に付けた実質金利から大きくマイナスが進んできています。今年に入って一番低い水準まで来ています。

実質金利がマイナスになったことは、現金で持っている価値が下がることを意味しています。現金の価値がマイナスになるとき、株式や不動産にどんどんお金を振り分けることで、その期待インフレ率を上回るリターンを得ないと、結果的に資産が目減りします。そういった意味では、年金や個人投資家も含め、みんなが投資行動を取ることで株高が演出されます。

今後も実質金利の低下がどうなるのか、注目されます。中身の名目金利上昇があるかどうか。そして、名目金利は先週1週間を見ても分かる通り、FRBのメンバーがどういう政策を取ってくるのかによって、上がる、下がるは大きな影響を受けます。

例えば、先週では次期FRB総裁候補がパウエルさんか、それともブレイナードさんかを考えたときに、ブレイナードさんになっても、パウエル議長になっても、両方ともハト派だから、これはあまり名目金利が上がらないとマーケットが捉えて、結局名目金利が上がりません。

一方で、CPIやPPIが歴史的に高い水準を付けていて、かつ、ミシガン大学の消費者信頼感指数で相当なインフレ率を見越しているとのことで、数字も10年ぶりに悪かったです。

その状況において、今度はインフレ率が上がっていくということで、実質金利が大きくマイナスになっている状態です。

今週もFRBの高官のいろいろなコメントがありますし、インフレに関するいろいろな指標があります。そこで、どういうふうに名目と実質が変わってくるのか、そういったところに注目が集まっていますので、ぜひ、今週どういうことがあるのかを見ていきたいと思います。

まず、こちらをご覧ください。

今週の注目材料

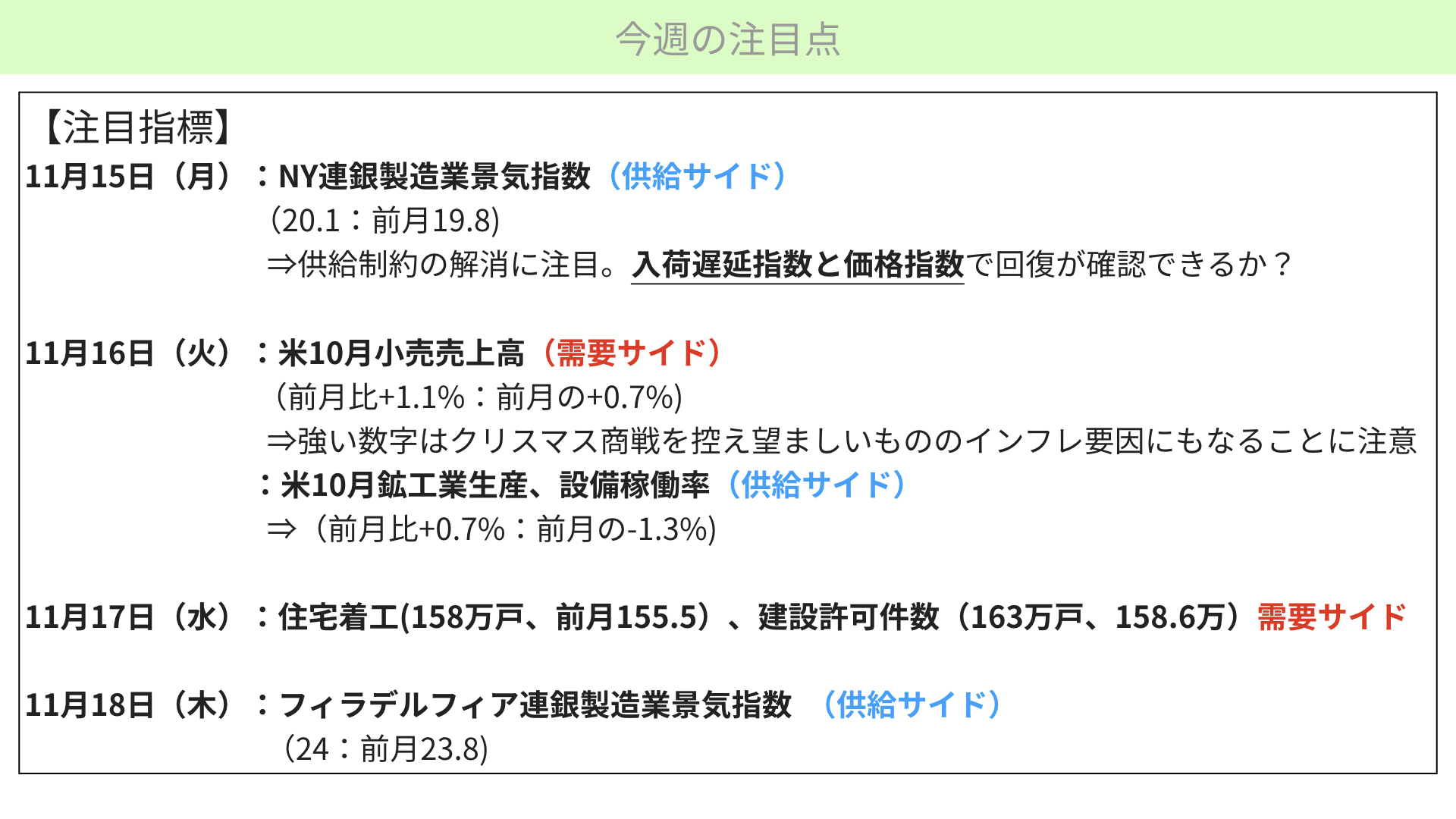

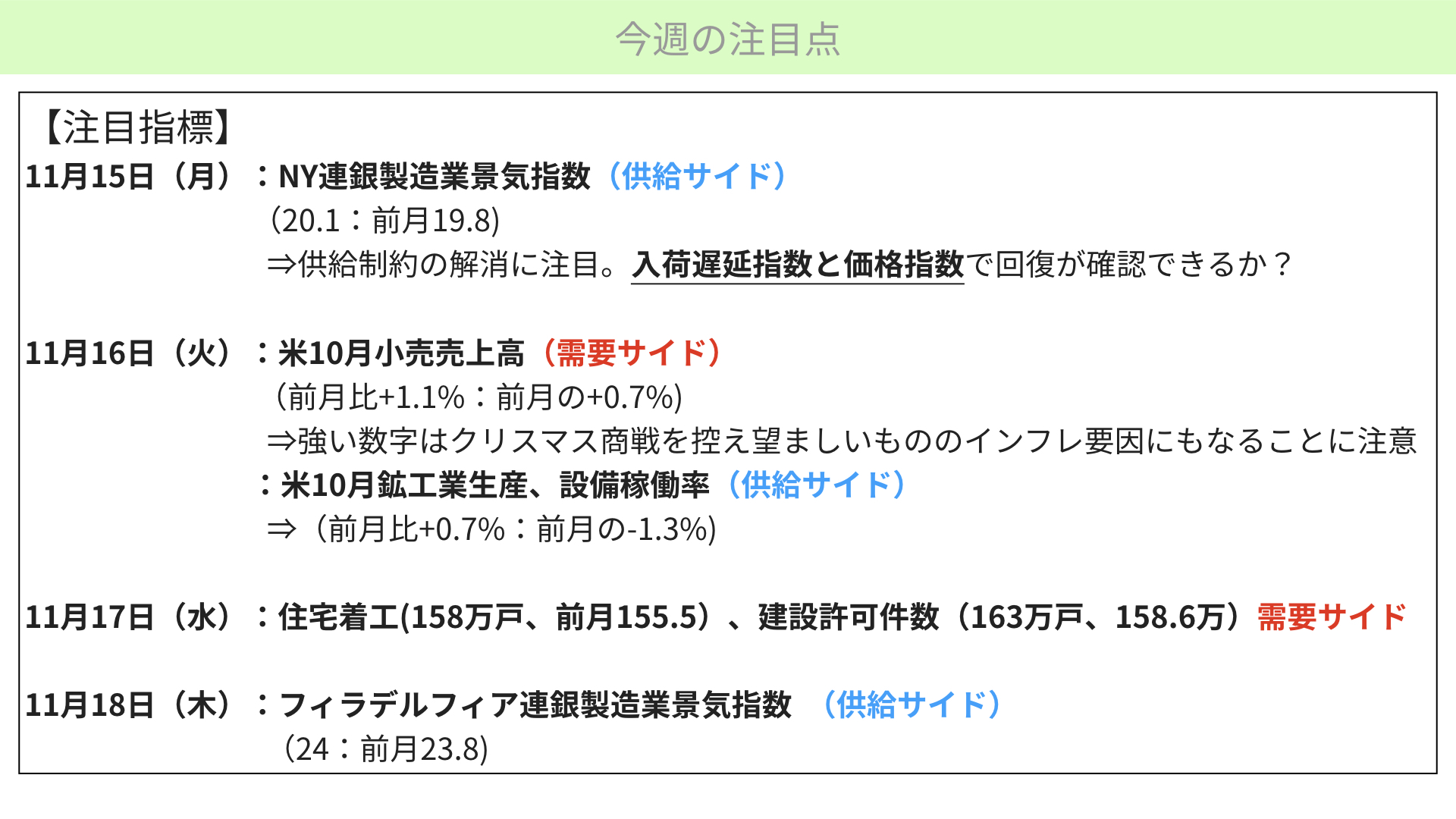

今週の注目材料です。注目指標は二つに分ける必要があると思っています。まず、一つ目がいわゆる供給サイド。今回問題になっている供給制限によって、インフレが起こっているとも言われています。

その供給サイドを表すものが、15日月曜日のニューヨーク連銀の製造業景気指数と、あとは10月16日の10月鉱工業生産、設備稼働率、18日のフィラデルフィア連銀の製造業景気指数です。この三つでの供給サイドは、インフレを見に行く指標となっています。

例えばニューヨーク連銀では、供給の制限があるばかりに製造業の景況感が悪いと、前回出ていました。今回の数字は前月19.8から20.1まで改善する予定なので、供給サイドが少し落ち着いてきているのかと思います。

あとは、企業のコメントの中にも、以前ほど供給サイドの問題は厳しくないと出ています。そういったものを裏付ける指標かどうかを確認する必要があります。

ということで、出てくる数字の中で特に注目すべきは、入荷遅延の指数と価格指数の回復が確認できるかです。総合が20.1かどうかも大事ですが、入荷遅延、価格指数が上がっていないかどうか。こういったものを、ニューヨーク連銀とフィラデルフィアの製造業景気指数では確認しに行くと思ってください。

また、16日の供給サイドの問題としては鉱工業生産と設備稼働率があり、前月比0.7%を見越しています。前月はマイナス1.3%と結構ネガティブ内容でした。今回は鉱工業生産がどうなっているかも大事ですが、特に設備稼働率が低い状態になってきていますので、設備稼働率が上がってくれば、労働市場も回復しているという発想となってきます。こういった指標をしっかりと見ていく必要があるかと思います。

需要サイドの問題点について

供給サイドの問題が仮に落ち着いたとします。そうするとインフレが遅まるかというと、実は需要サイドの問題があります。需要サイドを示すものが、今回は10月の小売売上高と住宅着工、建築許可件数です。

特に、10月の小売売上高は火曜日に発表されます。前月もプラス0.7%と強かったですが、今月はもっと強く前月比で1.1%という予想が立っています。

今までとは違って供給サイドの問題があるとして、小売売上はクリスマス商戦を前倒しにしているという話があります。それでも10月の小売売上が良ければ景気がいいとプラスに捉えられるものの、一方で需要サイド、小売売上が高いと需要側のインフレとマーケットが捉えれば、厄介なことになります。

供給サイドの問題も、需要サイドの問題も、共にインフレ要因だとなれば、さらに名目金利が上がるというよりも、期待インフレ率が上がってくることになります。そこは注意が必要です。

また、住宅着工、建築許可件数は、前月よりもいい数字が出る予想です。こちらも需要が強くなると住宅価格上昇が改めて認識されると、これもインフレになる可能性があります。

経済指標を供給サイド、需要サイドと分けて、両方とも重要な指標が並んでいます。共にインフレに関するものですが、これをマーケットがどう捉えるかの方が大事です。

インフレ自体にマーケットが懸念を持っていることは、誰もが認識しています。強い数字が出たとき、これはインフレが大変だと思うのか、これは大丈夫だと思うかはマーケットの反応しか分かりません。こういった場合、マーケットの反応に耳を傾けることがとても大事です。

こういった指標は供給、需要に分かれていて、供給側が問題になっていたものが、今後需要サイドが強すぎてインフレが話題になることも十分考えられます。そういった観点で経済指標を見ていただければと思います。

FRBに関連する内容

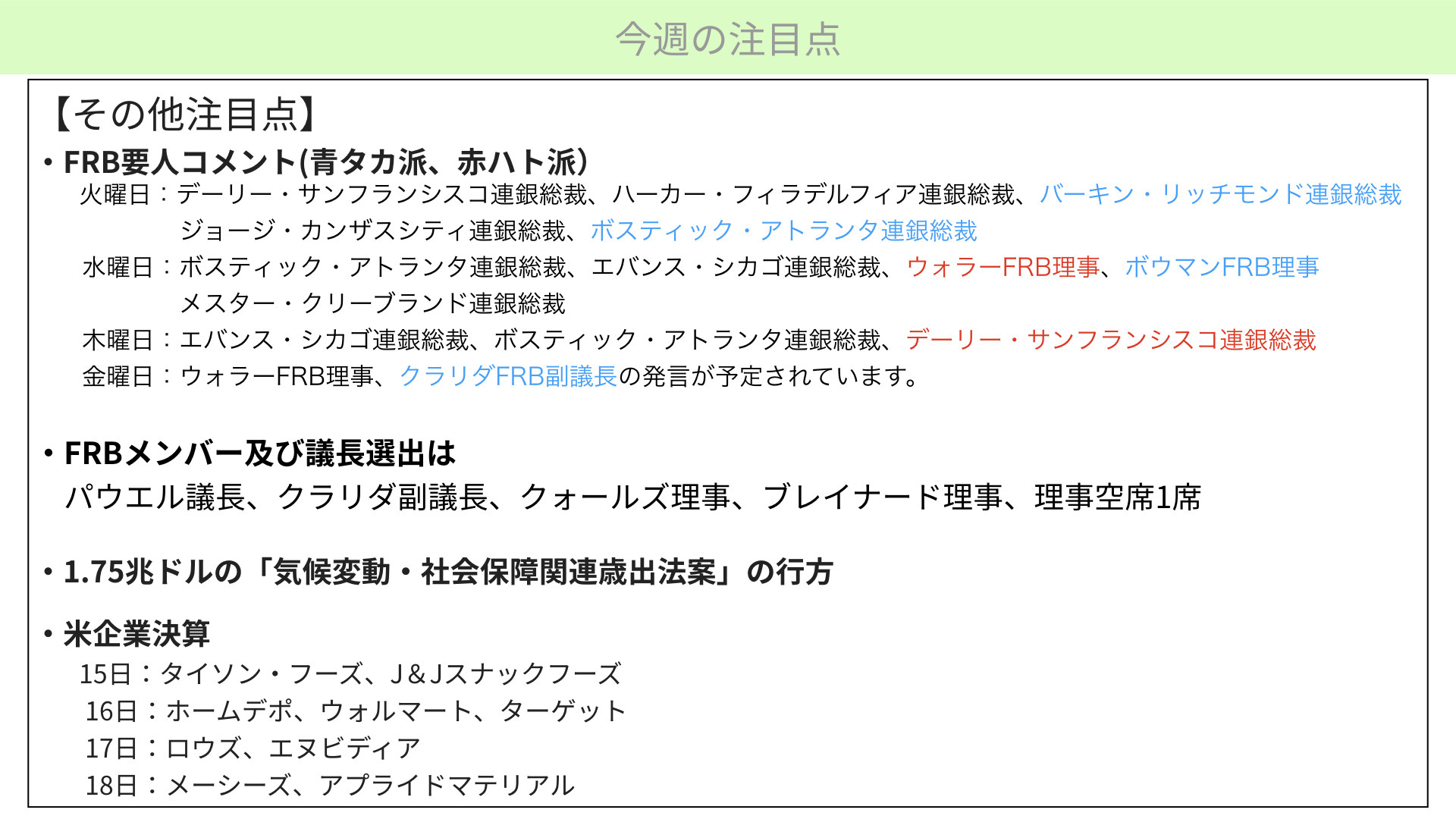

こちらは期待インフレ率にすごく影響が出てくる問題ですが、実は名目金利に影響を与えるものとして、FRBメンバーによるコメントが今週いっぱい予定されています。

今週1週間、多くのFRB要人コメントが予定されています。ハト派とタカ派、色分けをしていますが、そういった方は、元々ハト派はハト派、タカ派はタカ派の発言をしています。しかし、ハト派、タカ派の人たちが逆のコメントをするようであれば、12月のFOMCにおいて投票コードが変わる可能性があると、注目を集めています。

そういった意味では、12月に入ると、今度はまたコメントできない時期になります。ここから半月間、重要メンバーのコメントにすごく注目が集まってきます。

このコメントで、特にタカ派のコメントが強くなってくる、つまり今市場で懸念されている来年6月までにテーパリングが終わると言っているものを前倒しにするのではないか。もしくは、極論としては、テーパリングをやっている最中から利上げすることだって可能だという、タカ派的なコメントに対して、それをサポートするような発言が増えてくれば、恐らく名目金利はグッと上がってくるでしょう。

もちろんインフレ率との絡みもありますが、実質金利のマイナス幅が少なくなってくると、株価に対してはマイナスの影響があります。要人発言はしっかりと見ていく必要があると思います。

また、FRBはパウエル議長なのか、それともブレイナードさんなのか、まだ決まっていません。しかし、うわさによると25日までに選出されるとのことなので、残り10日近くでどちらが選出されるのかに注目が集まっています。

それ以外にもメンバーの入れ替えがあり、4人ぐらいFRBのメンバーが変わる可能性があると言われています。それは上院議員で決めるわけですが、国の方針としてハト派を選ぶのか、タカ派を選ぶのかに注目が集まっていると思われます。

その他の注目指標

あとは、1.75兆ドルの気候変動、社会保険関連の歳出法案の行方です。こちらがなかなか決まりません。さらに1.5兆ドルを切ってくるとか、いろいろなことが言われています。そういったところが出てくれば、マーケットにはインパクトがあるかと思います。

ですが、法人税、あとは富裕層に対する増税が入っていませんので、そういった意味では株価に対するマイナスの影響は限られているかと思います。

そして、米国企業の決算です。こちらも大事ですが、かなり食品関係や消費関連が出てきています。例えば、タイソン・フーズ、J&Jスナックフーズ、ホームデポ、ウォルマート、ターゲット、ロウズ、エヌビディアです。エヌビディアは間違いなく半導体のため、半導体及び消費関連が今週出るとお考え下さい。あとは百貨店のメイシーズなどです。

終わりに

このように今週1週間は、かなりインフレに関する重要なことがまだまだ並んでいるとお考え下さい。企業決算では小売関係の見通しが出ますので、その小売関連のところから来年以降こうなるというガイダンスが出てくると、マーケットに大きなインパクトを与えます。今期の内容よりも、今後の見通しについてのコメントにすごく注目する必要があります。

一方で、FRB高官のコメントが、今週1週間ずっと並びます。タカ派的な発言が続けば、名目金利の上昇、つまり実質金利マイナス幅の縮小になると思ってください。

一方で、経済指標としては供給サイド、需給サイド両方の指標が出てきます。コロナ禍において今まで供給サイドの問題が注目されていましたが、需要サイドも強いとなれば、さらに期待インフレ率が上昇します。

そうなると、実質金利が今のマーケットを支えている要因、コントロールしている要因だと見ていただき、この指標は名目金利、この指標は期待インフレ率と見ていただければ、今後のマーケットはある程度見通しがしやすくなるかと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替