皆さんも15日のFOMCにはすごく注目されていると思います。もちろん、私も注目していますし、投資家のほとんどの方がFOMCはどうなるのかと注目をしていると思います。

FOMCで決まった経済見通しやドットポイントにも注目が集まっています。しかし、それ以上に、4時半ごろに開かれる記者会見で、パウエル議長がどういうコメントをするかに非常に注目が集まっています。

今までパウエル議長は「テーパリングを行ったとしても利上げは全く別だ」と言ってきましたが、マーケット見通しのコンセンサスはテーパリングを6月から3月に前倒しで終了させ、その後3月、もしくは5月に早急に利上げするのではないかというものになっています。

そこに対して、明確に「そんなに早くない」と言ってくるのか、それとも「その可能性も十分にある」として、利上げ前倒しを示唆するのか。ここによって、マーケットの反応はすごく変わってくるでしょう。

マーケットの反応がなぜ変わってくるかです。

前回記事でもお伝えしたように、利上げスピードが速くなると株価にはマイナスです。インフレに押されて3月に急激な利上げを行うとなると、当然悪い影響が出ます。

一方で、利上げ自体は株価にとってプラスです。ですから、そのスピード感がどのくらいのものかに注目が集まっているとお考え下さい。

さて、利上げ局面において、短期国債ETF(SHY)、10年国債ETF(IEF)のどちらを保有した方がいいか。金融政策の影響を大きく受けますので、今回非常に注目すべきポイントとなっています。

今日は2004年と2015年の利上げ局面において、どちらのETFのパフォーマンスが良かったかを分析したいと思います。ぜひ、最後までご覧ください。

2004年と2015年の利上げ局面

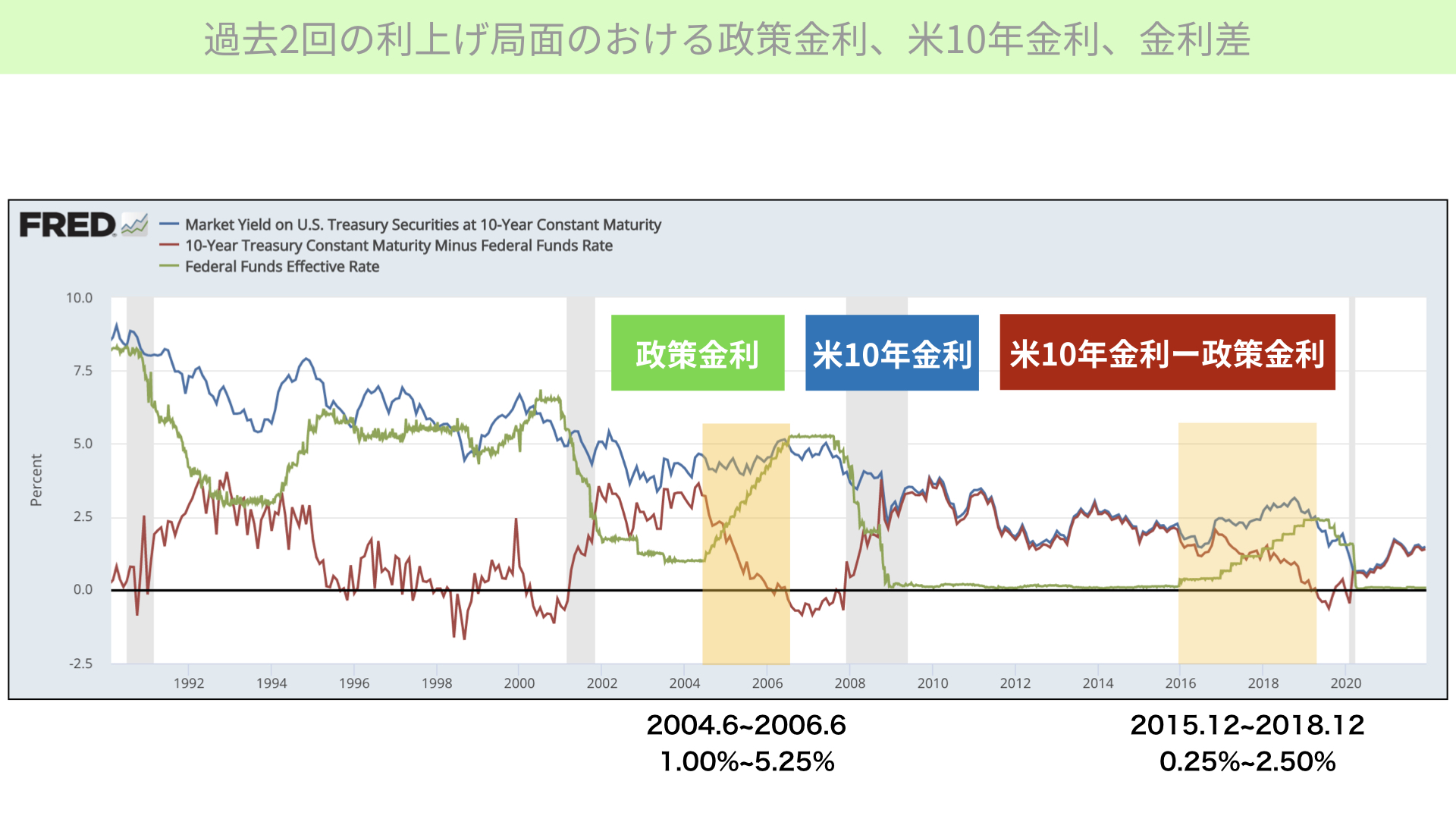

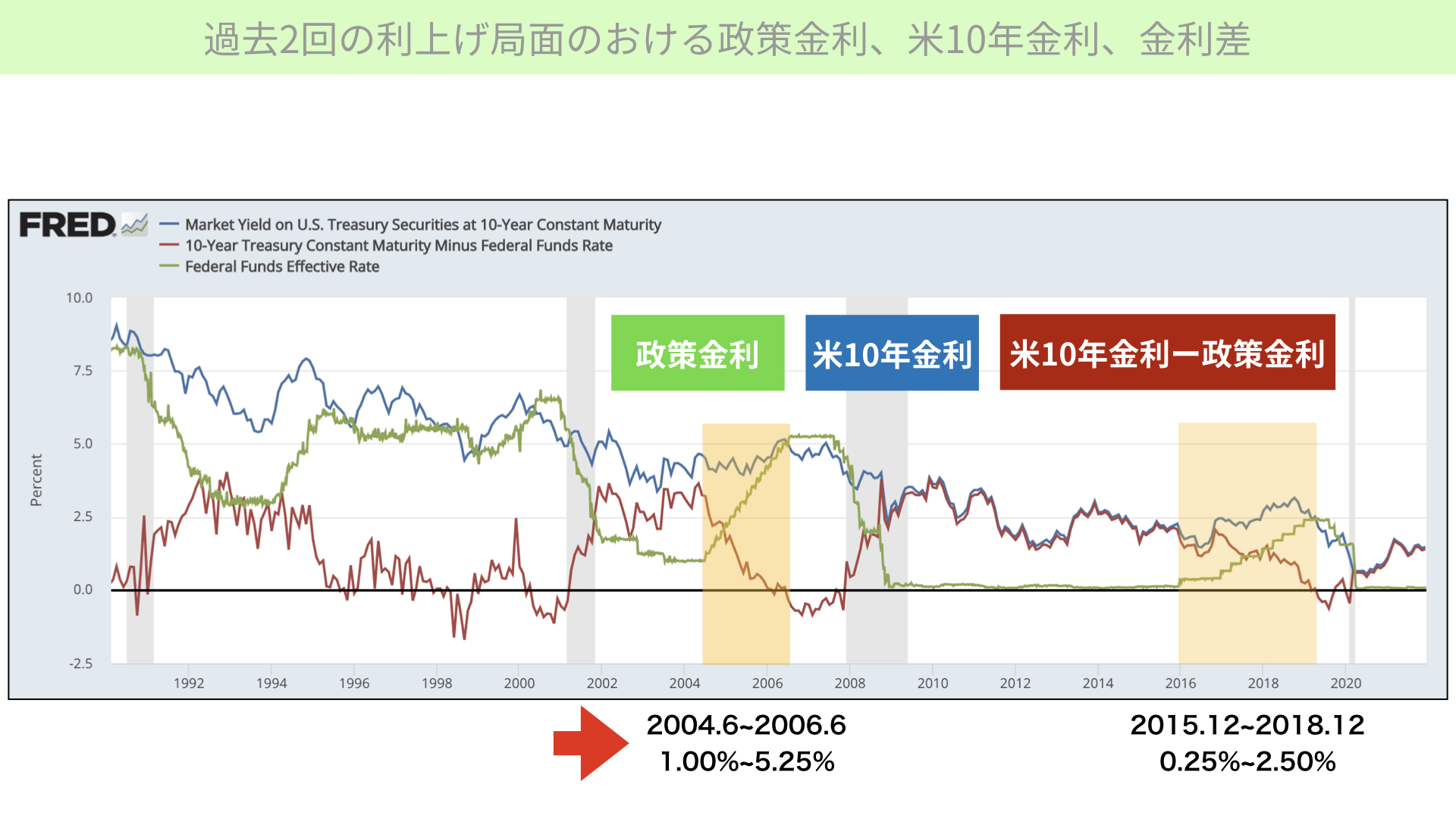

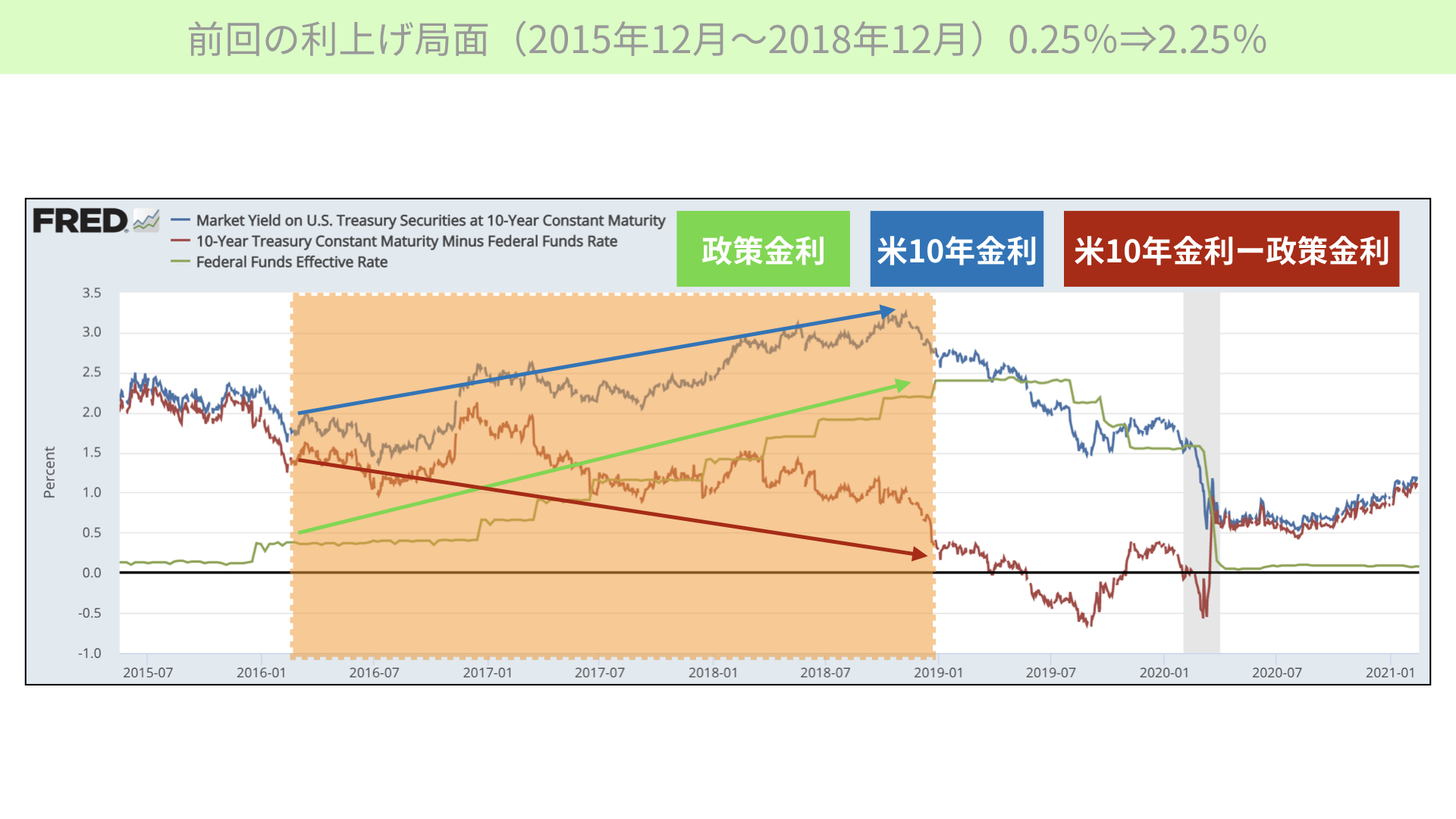

過去2回の利上げ局面における政策金利、米10年金利、金利差

前回の利上げ局面でどういう状況だったかを、三つのチャートを使って説明します。

黄色い網掛けで示した利上げ局面は2004年と2015年にありました。緑線は政策金利(FFレート)、青線が10年金利、赤線が10年金利-政策金利のスプレッドです。

2004年のケースでは、2年間で1%の金利を5.25%まで引き上げています。その間、米10年金利は5%でほぼ変わっていません。結果、赤線が徐々に縮まる形で最終的にはマイナスに突入しました。

2015~2018年の3年間にも利上げが行われました。このときの政策金利は0.25~2.5%までの緩やかな上昇でした。その間、米10年金利は約1.6~2.8%まで上昇しました。前々回と異なり、緩やかな長期金利の上昇があったというのが特徴となります。

共通点として、米10年金利-政策金利のスプレッドは、政策金利の方が早く上がっています。10年金利が安定していることで、短期金利が長期金利に追いついてスプレッドが縮まることは両方に共通しています。これはETFの運用に大きなヒントとなります。これをベースに見ていきたいと思います。

利上げ局面でのETFパフォーマンス分析

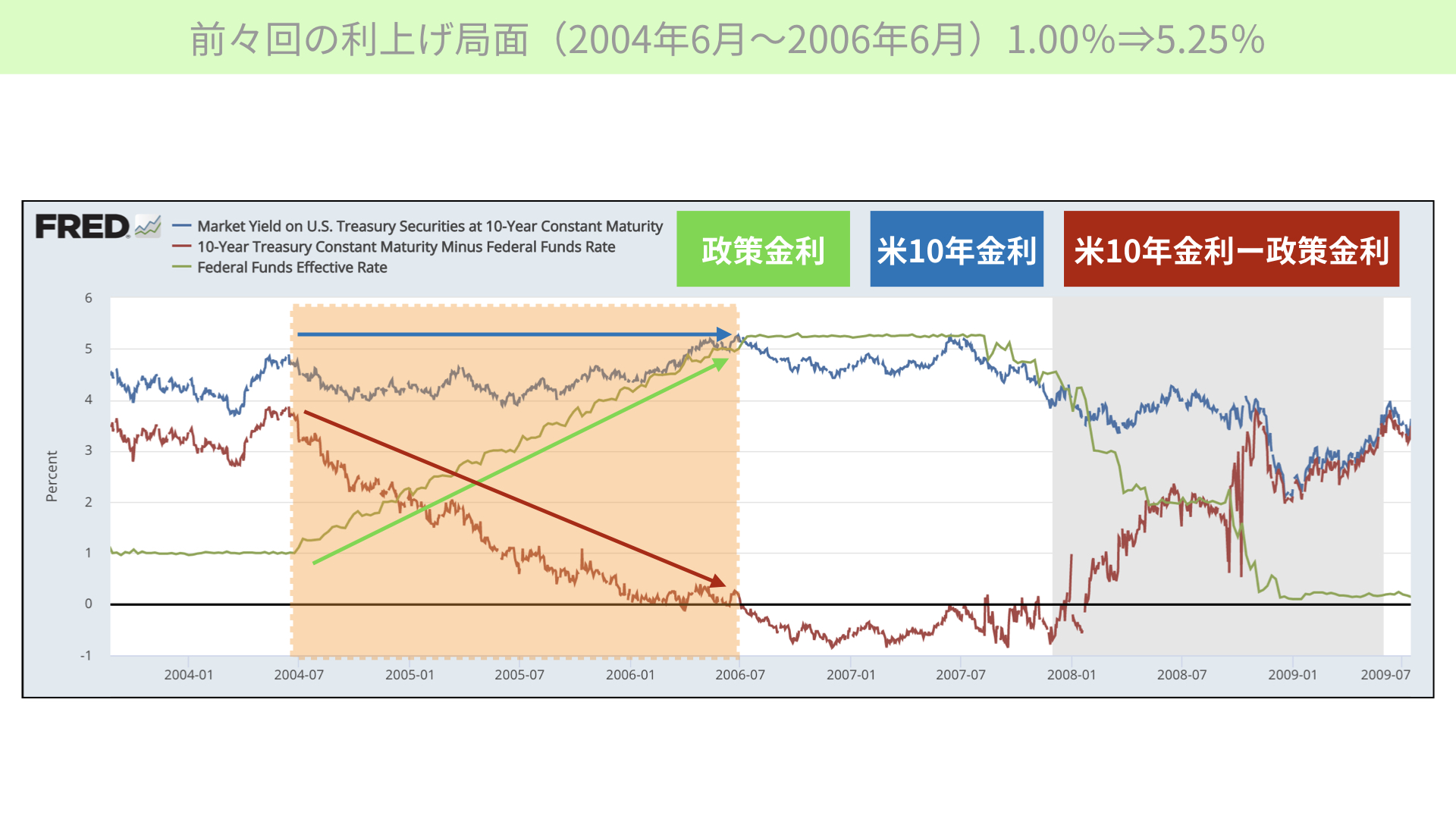

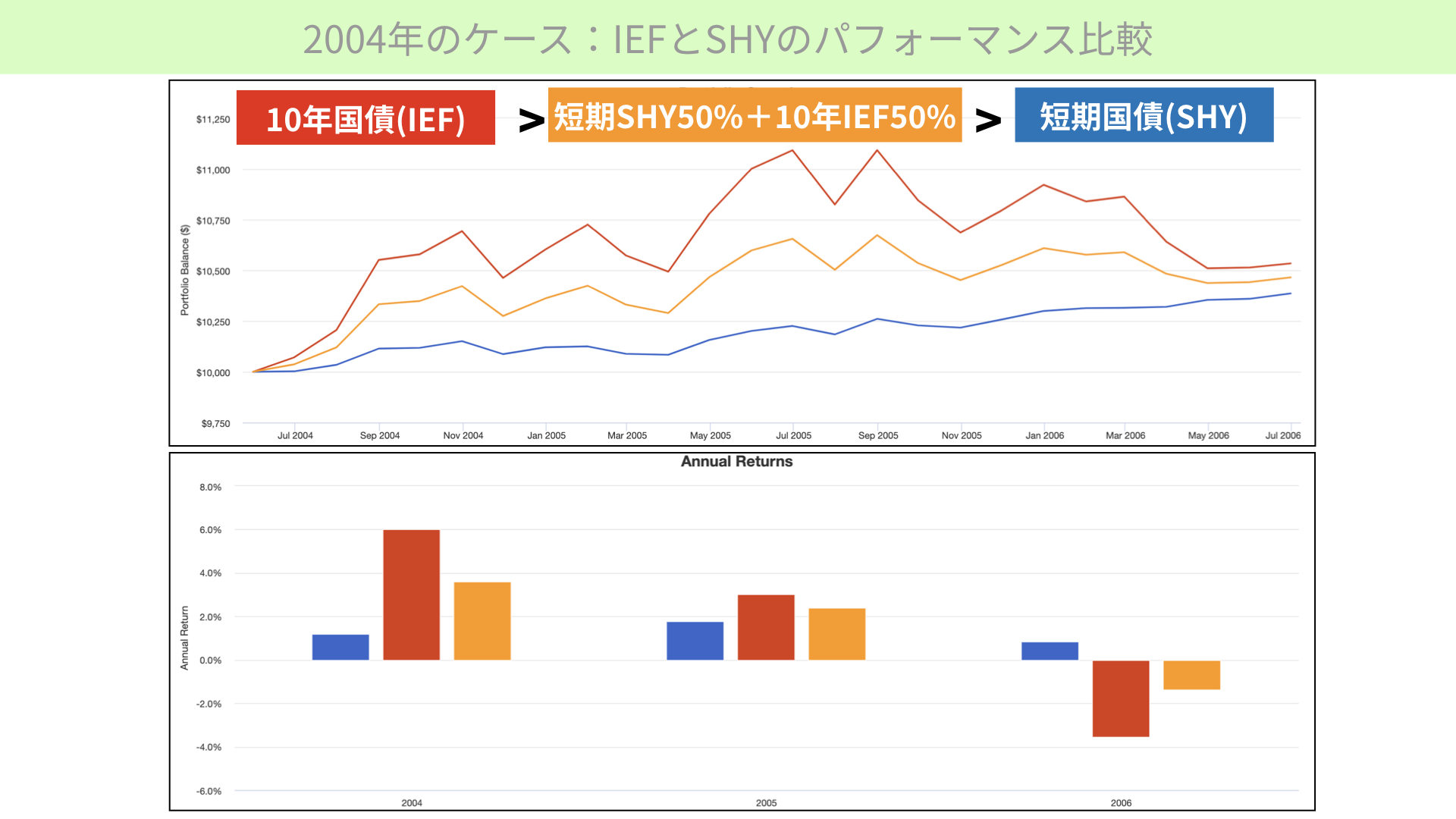

前々回の利上げ局面(2004年6月~2006年6月)

まず、2004年~2006年のケースを見ていきます。

政策金利、緑の線が大きく上昇する中で10年金利が落ち着いています。それによって政策金利が下がっています。

10年金利があまり変わっていないことから想定できるのは、10年国債ETF(IEF)の債券価格がほとんど変わっていないのではないかということです。

一方で、政策金利が上がると短期金利が上昇してきます。こういった曲面においては短期HSYがマイナスパフォーマンスを示したと、何となく想像できます。

2004年のケースにおけるIEFとSHYのパフォーマンス比較

実際はどうだったかを確認しましょう。10年国債(IEF)が赤線、短期国債(SHY)が青線です。2004年~2005年は10年国債が上回っていましたが、終盤になってくると短期国債の方が良かったと分かります。

こうなった背景は、10年国債利回りが5%で変わらなかったことにあります。債券価格はほとんど動かず、1年間で5%、つまり2年間で10%のクーポンが受け取れたこととなります。

安定したクーポンの入ってくる10年国債は、前半で非常に安定した運用ができていると言えます。

では、後半部分です。なぜ10年国債の値段の動きが不安定になったのでしょうか。

10年国債のマイナスの特徴としては、金利の幅が動き始めると、それだけ価格の動きが短期金利よりも大きくなるデュレーションという問題があります。金利変動の影響を受けやすいのです。

終盤、少し金利が上がっていった局面において10年国債が売られたことで、受け取る金利よりも価格変動の方が大きくなり、マイナスの影響を受けました。

ですから、国債の金利が緩やかに上がっていく状況や、急激に上がる状況では10年国債が売られやすいです。ですが、前半に関しては安定していたので、10年国債が良かったことが特徴と言えます。

一方、短期国債(SHY)は前半、中盤、後半では後半の方が他の債券に比べて優位でした。

政策金利が1%から5.25%に上がっていく、短期金利が上がっていくことは、受け取る金利も一緒に上がることを表します。

短期ETFは1~2年間の期間のものを持つわけですが、満期を迎えるたびに新しい、同じ期間のものを買っていきます。そのときの金利が上がっていることは、その分受け取る金利が高い債券を組み入れることとなり、徐々に受け取る金利は高くなります。

最終的には5%近くのクーポンを受け取れる債券だけを集めることとなるので、終盤はSHYのパフォーマンスが安定します。

受け取る金利は高く、しかもデュレーションが短いので、金利変動による価格の動きは抑えられています。そのため終盤はSHYの方が有利だったと、この状況から分かりました。

前々回の利上げ局面から言えることは、前半は10年国債を集めたIEFの方がパフォーマンスが良かったということです。それは高金利を受け取れたからです。

一方、後半になるとSHYが安定感を増しました。それは金利が高くなり、かつ、デュレーションが短いので、価格変動が抑えられたからです。

前半部分をIEF、後半部分をSHYとうまく区分けできれば、いいパフォーマンスが残せたと言えます。

ただ、金利変動を完璧に見極めることはなかなか難しいです。それを二つ合わせた50%で示したものがチャートの黄色線となります。安定的になるので短期と長期を50%ずつ持つバーベル運用が、利上げ局面では安定感を保つことができます。

前回の利上げ局面(2015年12月~2018年12月)

次に、前回の利上げ局面です。金利上昇は0.25%から2.25%と緩やかなものでしたが、同じく10年金利も緩やかに上昇しています。

この間はトランプ大統領が就任し、国債を増発してメキシコとの間に壁を作ると言った2017年の前半や、2018年は景気が非常に良かったこともあり、失業率低下による金利上昇などがありました。

今と似た状況ではありますが、長期金利は1.6%から約3%近くまで上昇したことが分かっています。

その間どうだったか。こちらをご覧ください。10年金利(IEF)と短期金利(SHY)を見ると、トータルではIEFの方が良かったことが上のチャートからは分かります。ですが、その差はあまりなかったことも赤線、青線からは分かります。

なぜ、あまり変わらなかったかです。前々回のときには10年国債利回りが5%だったことに対し、今回は1.6%からスタートしています。

1年間で受け取る金利が5%か1.6%かというと、当然5%の方が良くなります。キャリーで入ってくる金利が前回は低かったことで、受け取る金利が価格変動に対してのバッファ、吸収する能力が低かったと言えます。

つまり、価格変動が大きくなればなるほど、金利でまかなえる部分が少なくなったのが前回です。赤線をご覧になっても分かる通り、かなり動きが激しくなっていることが特徴です。

その間、さらに1.6%から3%へ緩やかに上昇したことで、10年金利のパフォーマンスはあまり良くなかったと言えます。

その間、逆に言うと短期のSHYは前回のように1%から5.25%のような金利上昇ではなく、0.25%から2.25%という2%の利上げに留まったこともあり、SHYの受け取る金利も大きくは上がりませんでした。

ただし、期間の短い債券を持っていることによって、金利の変動による価格変動がほとんど抑えられ、青線のように緩やかな上昇となってきています。

ただ、前回、前々回に共通することは、前半はIEFの方が受け取る金利が高い分、変動を抑えてパフォーマンスがいいことです。一方、後半となると金利が若干上がり、しかも安定性があるのでSHYの方が強いです。

この二つを両方持った黄色部分は、安定感を増します。これは全く同じです。

ここまでのまとめ

二つに共通することは、金利が高い水準にある当初、IEFの方が運用としてはうまくいくものの、後半になって政策金利が上がってくる、短期金利が上がってくると、受け取る金利が上がってくるSHYの方がデュレーションの短い分、安定性を増します。

つまり利上げ期間中、もしもどちらかに絞るのであれば、前半部分をIEF、後半部分をSHYということが、この過去の実績から分かります。

今回は恐らく2015年と同じような金利上昇となるのではないかと、マーケット関係者は思っています。

例えば、金融各社のレポートによると来年2022年末の10年金利目標は、2.3%、もしくは2.1%が中心値となっています。今の1.5%の水準から0.6%ぐらいまで上がるような、緩やかな金利上昇となると思っている方が多いです。

10年金利は基本的に価格が下がっていく一方で、金利1.5%~1.6%を受け取ってくる分、前半はある程度パフォーマンスがいいです。一方、SHYは徐々に遅れながら金利が上がっていくことでいずれ追いついてきます。ですから、前半部分はIEFの方がいいでしょう。

しかし、後半部分はSHYは良くなります。その境目をどう判断するかは非常に難しいです。ポートフォリオで言うと、こういった場合はなかなか読みづらくなりますので、短期と長期を両方同じ量持ち、バーベルのような形にしたバーベル運用の安定感があると思われます。

利上げ期間中において金利が付いてきても、マイナスのパフォーマンスにはなりません。恐らく、急激な金利上昇がない限りマイナスにはならないと思われます。株式のボラティリティが上がる状況を踏まえると、債券に対するニーズが上がってくるというのもあります。

また、アメリカ以外のヨーロッパ、日本の低金利が続く可能性も高いです。アメリカの金利が上がってくると、そこに対して機関投資家が国債を買う動きも出てきます。金利はさほど急激に上がらないだろうというのが、マーケット関係者の見通しとなっています。

これから金利上昇局面にあるとはいえ、債券運用は有用性があると言われています。ぜひ、今回の記事をご覧になり、短期を持つべきか長期を持つべきかと悩んでいる方は、バーベルで持つ形もお考え下さい。

しかも、その期間は一般的には債券価格が下がると言われていますが、保有する意味合いは十分にあると、ここでご理解いただければと思います。

来年以降、マーケットのボラティリティはより上がってくると言われています。株式と債券を適切な割合で保有することで資産を守っていただければと思います。本日もありがとうございました。

関連記事

2026.08.01

FRBは利上げを見送ったのではない 〜市場は「高金利の長期化」を織り込み始めた〜

7月のFOMCで、FRBは政策金利を3.50〜3.75%に据え置きました。 しかし、今回の会合を単純に「...

- 債券(金利)

2026.07.30

FOMC、5会合連続の金利据え置き決定~中東情勢緊迫化で市場に動揺広がる

FOMCの政策据え置きと異例の反対票 米連邦公開市場委員会(FOMC)は2026年7月28 、29日に開い...

- 債券(金利)

2026.07.15

市場は安心していいのか? CPI下振れでも消えない2つのリスク

CPI下振れで利上げ観測が急後退 2026年7月14日に発表された6月の米消費者物価指数(CPI)は、...

- 債券(金利)