来年2022年はS&P500、NASDAQのどちらに投資すべきかと、考えている方も多いかと思います。

ここ2年間は超低金利政策で、財政出動によってグロース株を中心とするNASDAQが大きく上昇をけん引しています。来年以降、NASDAQを買って大きく利益を狙おうと考える方も多いと思います。

その一方で、利上げによって金融相場から業績相場に変わってくる局面に入ります。その中では、やはりバリュー株の方がいいのではないかと過去の歴史上言われたりもしています。

その中で、どちらの方がいいのかと判断する材料として前回記事では、10年の名目金利とイールドスプレッドと呼ばれる株式の益利回りの差が、過去10年間このぐらいで推移をしてきているので、来年の見通しはこうだとお伝えしています。

本日取り上げる分析内容は実質金利です。この実質金利が、この1年以上大きく相場の下支えとなっています。実質金利がマイナスの状況、つまり投資をしないとインフレに負けてしまう状況が、多くのお金が株式市場に流れ込んだ背景にあります。

これが来年以降、出口戦略に向かっていく過程において、実質金利がマイナスからプラスに転じるのではないかと考えている方も多いと思います。

一方で、企業業績は引き続き堅調に伸びていきます。評価であるPERは下がるものの、EPSと呼ばれる1株当たり利益は上昇します。

これはどちらの方が強く作用するのかも含め、これをマトリックスとして来年の株価がこういうことをポイントに、こういう観点で数字が動いていくのではないかと分析しました。ぜひ最後までご覧いただければと思います。

[ 目次 ]

2020年以降の株高の背景

2020年以降大幅な株高を支えた実質金利

ここ1年間、株価の上昇を大きく支えたのは実質金利だったということの説明資料となります。

こちらはソニー・フィナンシャル・グループが出している資料の中からもらってきたものとなります。まず、左メモリが実質金利の数字です。上がマイナス、下がプラスの逆メモリになっていることを、お気を付けください。

今はグレーのチャートが右上に上がっています。ここから、実質金利がマイナスになったことが分かります。

グレーのチャートが上がっていくことに連動して、右のメモリにあるPERが13倍から24倍まで上がる正相関(同じような動き)になっています。

つまり、実質金利がマイナスになれば、株価が上がりやすくなります。実質金利がプラスに転じれば、株価が下がりやすいということです。

量的緩和でお金がばらまかれたことで、インフレ率が上がってきています。そして、実質金利がマイナスになりました。

今は出口戦略、金利を上げてテーパリングを行い、持っているFRB資産を売却する流れに入っています。この流れは15~18年でも見られました。この間、実質金利が徐々に上昇する傾向にあり、グレーのチャートは右肩下がりです。

そういったこともあり、今後は実質金利がプラスに転じてくるのではないか、PERが下がって株価に大きな影響があるのではないかと懸念されているのが、今の状況です。

2022年に実質金利が上昇するとどうなるか?

さらに詳しく見てみましょう。

こちらは過去15年以上を取ったものとなります。緑線が米10年名目金利、赤線が10年期待インフレ率、青線が実質金利(名目金利-期待インフレ率)です。

ポイントは過去テーパリングや利上げ、持っている資産を売却したとき、実質金利がどうだったかです。2014年テーパリングを行い、利上げを行った黄色網掛け部分は、実質金利があまり変わっていません。

もし、同じようなケースが来年も続くのであれば、実質金利はマイナスからプラスに転じることもないでしょうから、株価にもマイナスの影響はないでしょう。

一方で、青い網掛け部分を見ると実質金利がプラスになっています。FRBの資産売却が加わった場合、このようになります。この場合インフレ率が低下し、10年金利が上昇します。

QTと呼ばれる資産売却をするのか、しないのか。ここがマーケットで話題になっている時点から、実質金利がプラスに転じる可能性が排除できず、年末にざわついた環境となりました。

来年以降も、これは随時話題になるでしょう。こういったことが起こり得ると念頭に置き、分析をする必要があるかと思います。

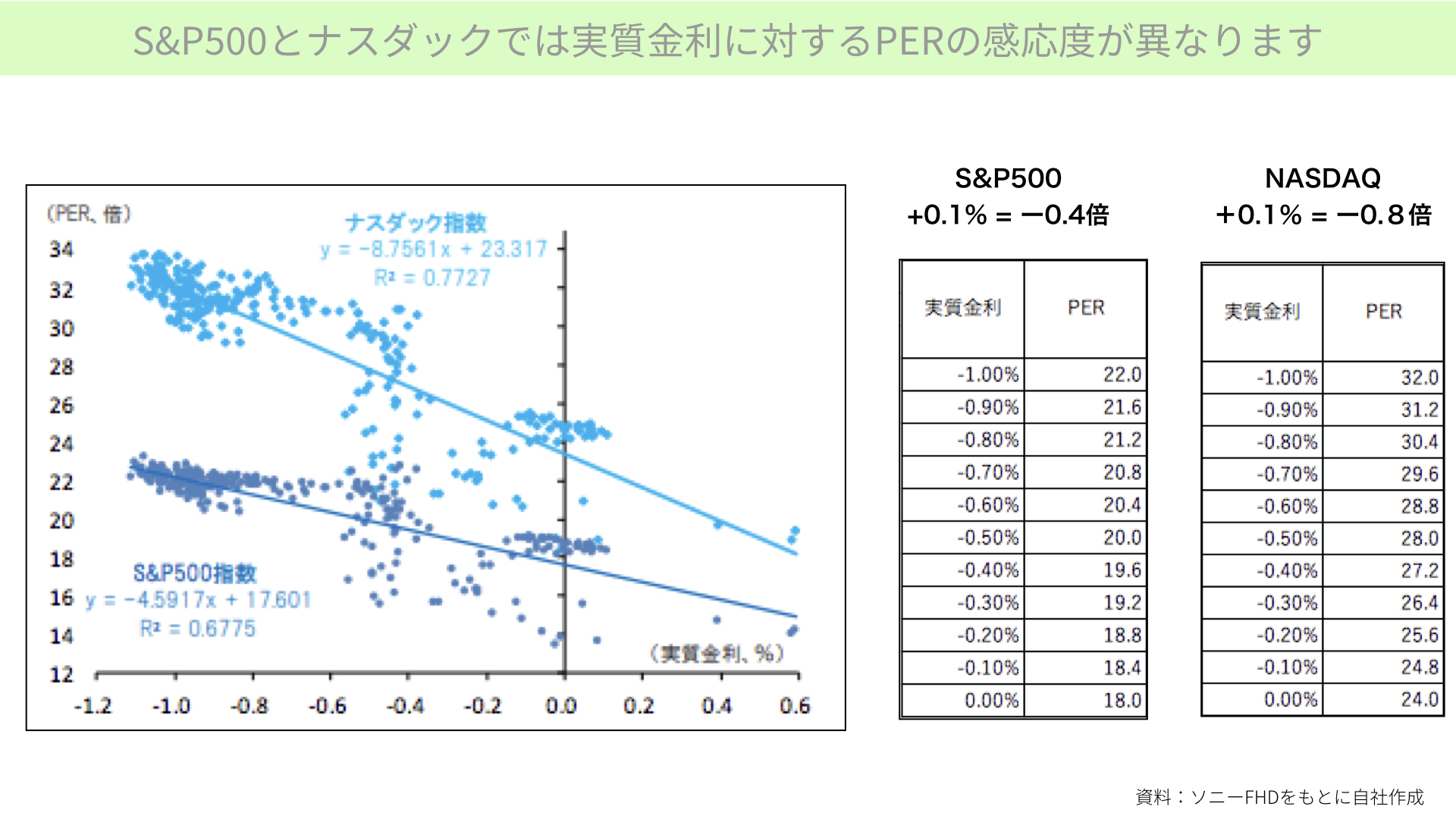

S&P500とNASDAQで異なる実質金利に対するPERの感応度

その上で、こちらをご覧ください。こちらもソニー・フィナンシャル・グループから頂いた資料です。

実質金利マイナス1%の水準から0%に向かっていく過程において、影響の受け具合はS&P500とNASDAQでは異なることを表しています。

右の表をご覧ください。今の実質金利マイナス1%から、マイナス0.9%に上昇したとします。そのときのPERの変動はS&P500がマイナス0.4倍となりますが、NASDAQはマイナス0.8倍です。

つまり、実質金利がプラス0.1%動くだけで、NASDAQは倍ほどPERの評価が下がると感応度分析から分かります。

実質金利が来年上昇する見通しがもしも本格的になってくれば、NASDAQの方が影響を受けやすくなります。これだけを聞くと、NASDAQが買えないのかとなります。

株価=PER×EPS(1株当たり利益)です。1株当たり利益の成長率はどちらが高いかというと、NASDAQの方が高くなります。

掛け算で言うと、PERの影響はNASDAQの方が悪い影響を受けやすいです。しかし、1株当たりの利益の成長はどうなのかを掛け合わせ、全体で見ていく必要があります。

実質金利とEPS成長からの株価分析

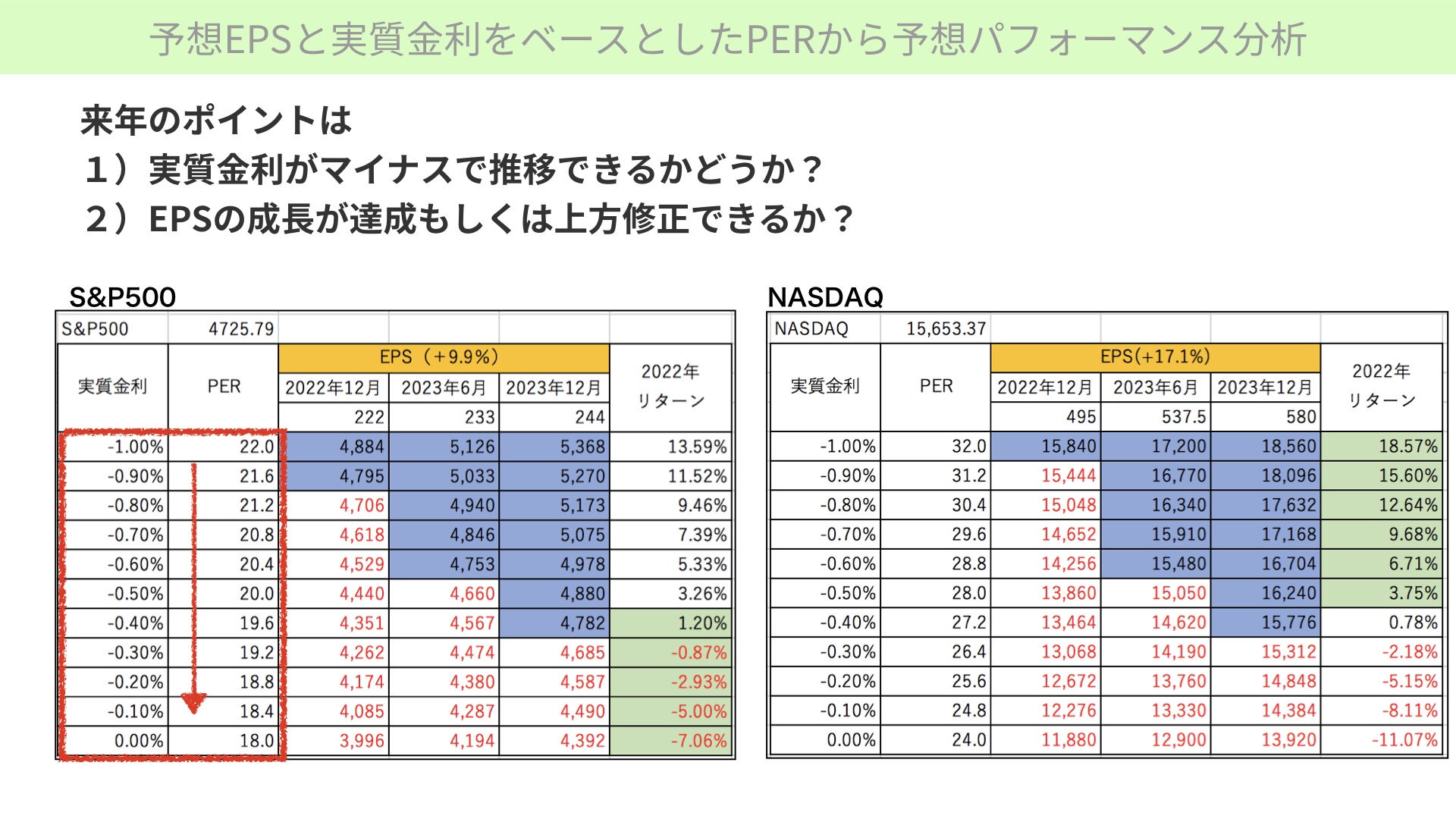

PERから見た予想パフォーマンス分析① S&P500の場合

次のチャートをご覧ください。左がS&P500、右がNASDAQです。一番左に実質金利を書いています。今のマイナス1%から、ずっと実質金利が上昇するとなると、下の方にスクロールするとお考え下さい。

今、S&P500のPERは約22倍となっています。先ほど言ったように、プラス0.1%実質金利が上昇すると、PERの倍数は0.4倍下がっていきます。もしもマイナス1%から0%まで行けば、PERは22倍から18倍まで下がることが過去ありました。これは絶対ではありませんが、そういう傾向にあるということです。

一方、EPSです。2022~2023年にかけて、1株当たり利益の成長率はS&P500でプラス9.9%というのが市場のコンセンサス、中間値となります。

予想EPSは1年後で考えています。2021年の年末段階では、22年の1株当たり利益222ドル、中間の6月は233ドル、年末が244ドルを予想しています。ここを中心に計算することになります。

EPSが徐々に成長する中で、実質金利がどう動くかを表したマトリックスが2022年リターンです。もし、今の実質金利マイナス1%でPERが22倍で維持されると、株価のリターンは今の4725ポイントから13.59%上昇することを意味します。

ただ、実質金利がマイナスに推移してくると、リターンはどんどん下がります。マイナス0.3%まで実質金利が上昇してくると、分岐点となるというのが見方となります。

・ここまでのまとめ

EPSが222ドルから244ドルに1年間で9.9%増えるという成長率を達成し、これを上回ってくると株価にはよりプラスになります。ただし、下回るとかなり厳しい状況となるというのが一つ目です。

そして、実質金利が今の水準近辺でとどまると、来年は10%近くのリターンが期待できます。しかし、インフレ率が低下して名目金利が上昇する、例えば、今の10年金利が1.4%から上がり、2.4%近辺にあるインフレ率が2%を切ってくると、実質金利は0に近づきます。そのときは、株価はマイナス推移する可能性も十分にあります。

ですから、名目金利、インフレ率、企業業績は注目せざるを得ないと言えます。

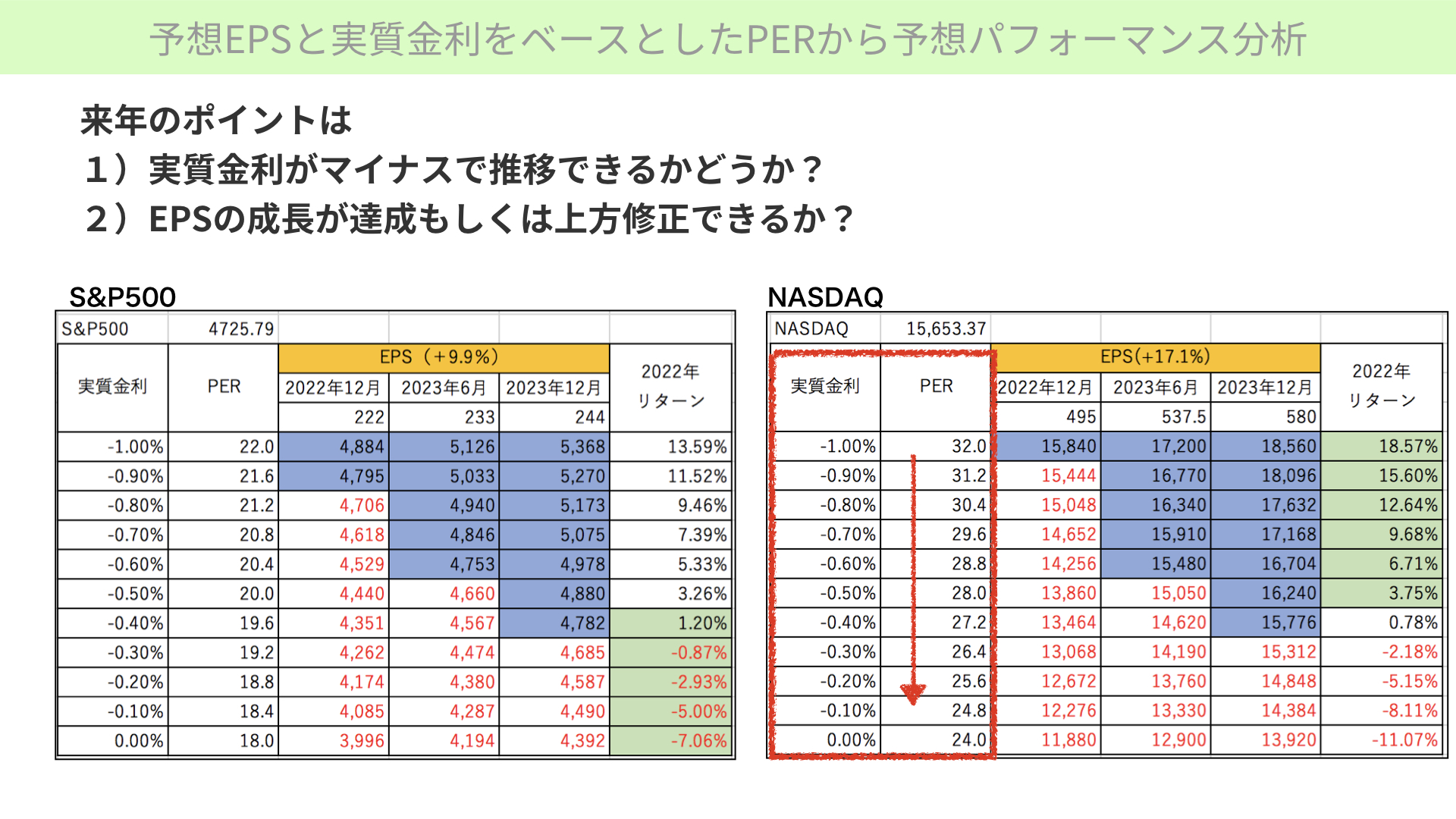

PERから見た予想パフォーマンス分析② NASDAQの場合

次に、右のNASDAQを確認します。実質金利の感応度は、プラス0.1%でPERの変動が0.8倍となります。もしも実質金利が0%まで上がると、PER32倍が24倍まで下がることとなります。かなり大きな低下です。

一方、EPSの成長はコンセンサスとして17.1%となっています。つまり、S&P500よりも7%近く企業業績が上回ることとなります。その期待値が入っている分、PERの低下が大きくてもEPSの成長がカバーします。

掛け算をすると、2022年EPSは495ドルですが、2023年末は580ドルとなります。今の金利水準では、18.57%のリターンが期待できることとなります。

ただ、実質金利がぐんぐん上がれば、実質金利によるPERの低下影響が大きくなります。もしも0.3%を割ってくると、マイナスです。

大きなポイントしては、仮に実質金利が0%まで行った場合。例えば、名目金利が2%でインフレが2%となると実質金利は0%になります。そのときは、S&P500であれば7.06%のマイナス、NASDAQとしては11.07%のマイナスとなります。

つまり、今の実質金利水準で維持できるのであれば、EPSの成長率の高いNASDAQの方がお金が入ってくる、期待されるということで大きく上昇する可能性があります。

一方で、仮に今のEPS予想を上回る成長があったとしても、実質金利が上昇すれば、NASDAQの方がS&P500を下回る可能性があります。金利の感応度はNASDAQの方が高いということは、来年以降も続きそうです。

来年以降を見る場合に注目すべきことは、予想されているEPSの成長が、S&P500は9.9%、NASDAQは17.1%となっているということです。

どちらが大きく上回ってくるか企業業績をベースに分析することが必要です。そして、名目金利とインフレ率がFRBのタカ派政策によってどのように推移してくるか。実質金利が今の水準なのか、上がってくるのかの掛け算により、株価の評価は大きく変わってくると改めて確認できました。

その意味では、来年どんどん前倒しになってくると、実質金利のマイナス部分解消が進む可能性があります。この局面においては、NASDAQの方が売られやすい可能性もあります。

一方で、金融政策がうまくコントロールできることで、実質金利がマイナスに仮にあれば、今度はNASDAQが成長性によりフォーカスされ、お金が入ってくることとなります。

モメンタムという、ちょっとした材料だけで株価が動くのではなく、投資の根本にある業績の成長と、金利の状態がどうなるのかで株価は大きく左右され、中長期的には大きく収れんしていくこととなります。

来年もボラティリティは高くなってくると思いますが、こういった目線をしっかりと持っていただければ、動揺することなくポジションを崩す、崩さないという判断もできると思います。

年末十分時間のある方は、こういったものを分析して、来年以降に備えていただければと思います。

終わりに

皆さんへのお知らせです。こちらが年内最後の記事となります。もちろん、クリスマス明けに大きく相場が動くことがあれば、そこをお伝えする内容をお伝えする可能性はあります。

ですが、基本的にはこれで最後にしたいと思っています。今年1年間、月・水・金とお伝えさせていただき、多くの方にご覧いただけましたこと、本当に感謝しています。少しでもお役に立てればと思っています。

来年以降も、ぜひそのペースで伝えていきたいと思っています。

また、この1週間で来年1月1日~3日に2022年の見通しを準備して、もしもお伝えしたい内容があれば、3日間に分けて分析を出させていただこうと思っています。正月にお時間があるときに開いていただければと思います。来年もぜひご覧ください。引き続きよろしくお願いいたします。

よいお年を皆さんお迎えください。本日もありがとうございました。