今日のテーマは米国10年金利です。昨年末まで1.4%後半に留まっていたのが、今年に入って急激に上昇しています。1月5日段階で1.68%と約0.2%近い上昇です。

この金利上昇が、今後どのように株式市場に影響を与えるのかを確認します。

金利上昇局面は昨年も何度もありました。記事でもたびたび取り上げさせていただきましたので、金利が上昇するとハイテク株が売られやすくなることも、皆さんご存じかと思います。

ただ、今回の金利上昇は注意していただきたいです。今までの金利上昇とは少し質が異なってきているからです。今回金利が上昇した背景、イールドカーブがどうなっているのか、結果として株価にどのような影響を与えるのかを分析します。

今年に入ってまだ5日ですが、かなり重要な指標がアメリカで出ています。そこを踏まえて動向が変わっていますので、そこを分析して今後のヒントといたします。ぜひ最後までご覧ください。

米株3指標の動き

今年に入って金利が非常に上昇しています。

1月4日から株価が変調をきたしています。NASDAQが下げ足を強める一方、ダウが上がり、S&P500がほぼ変わらずです。金利上昇で、3指標に濃淡が出ていると間違いなく言えます。

金利急上昇の背景

では、なぜ今回金利が上昇したのでしょうか。

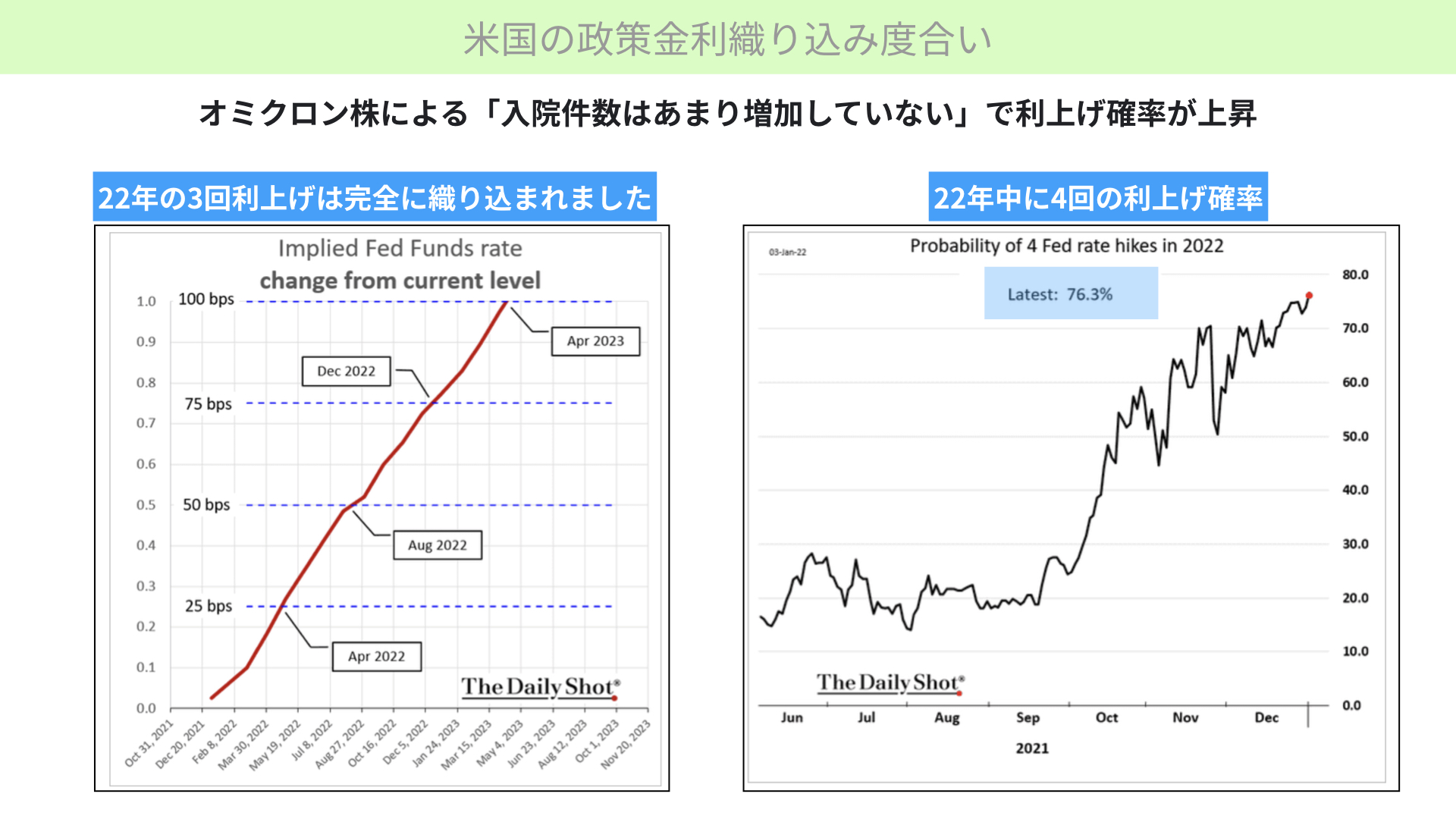

一番の材料はオミクロン株です。感染者は多いのですが、入院件数があまり増加していないため、ファウチ氏が経済活動に大きな支障はないとコメントしました。そのため、利上げ確率が上昇しています。

左のチャートをご覧ください。22年利上げは3回予定されていましたが、これが今年12月末に完全に織り込まれました。今年3回がコンセンサスとなっています。

右のチャートを見ると、22年中に行われる4回の利上げ確率が76.3%まで上がっていることが分かります。今年は利上げについてかなり敏感にならざるを得ないと分かります。

しかし、オミクロン株が経済の停滞を招かないと分かったとはいえ、これだけが理由で利上げ確率が上がっているわけではありません。

この3日間、かなり重要な指標が発表されました。そこで景気が良くなる傾向、インフレが鎮静化される傾向が少し出ています。去年末語られていたシナリオとは少し異なるトーンで動いていることを、数字を見ながら確認しましょう。

1)米国製造業PMI

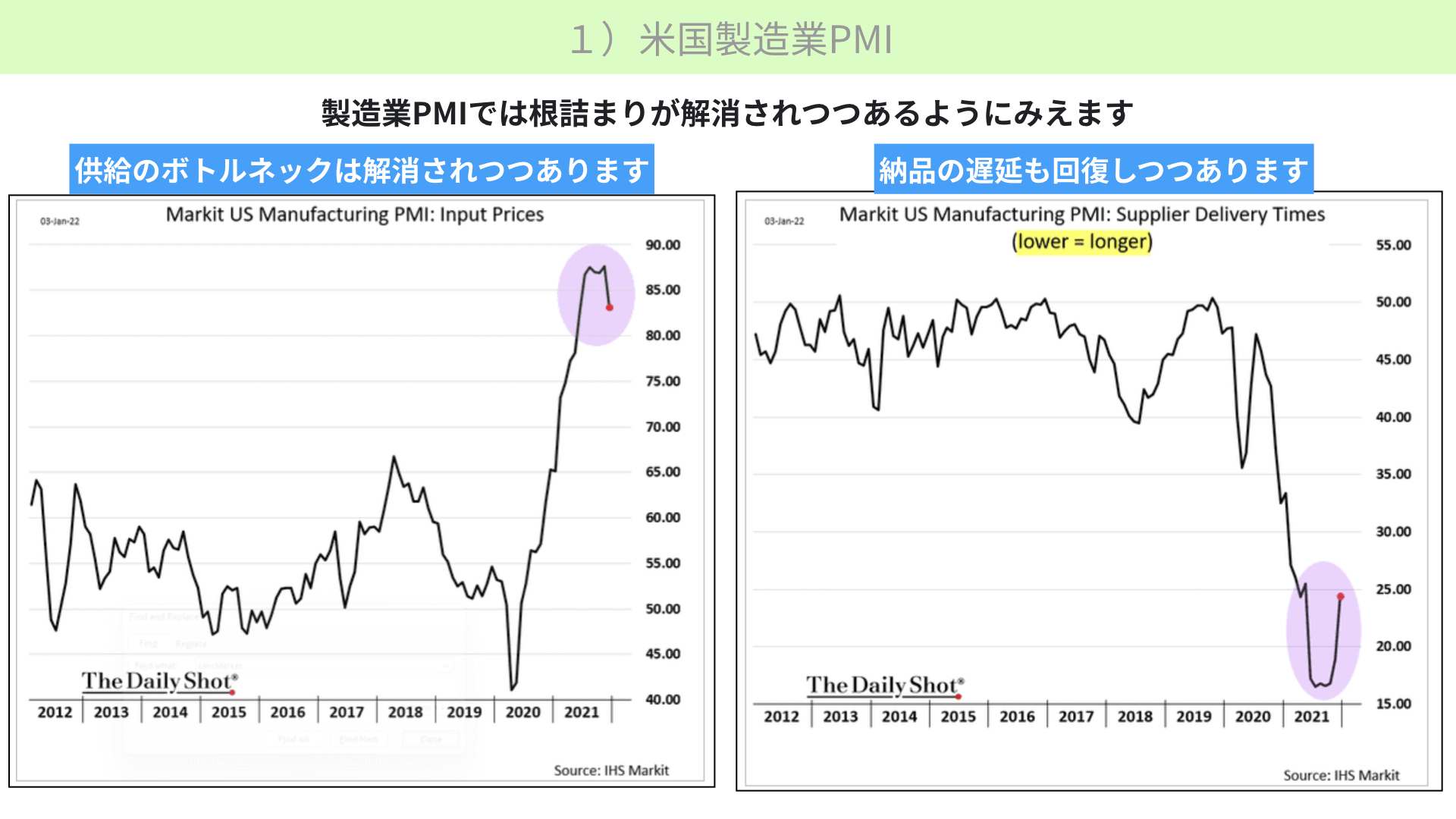

まずは3日に発表された米国製造業PMIです。

左を見ると、製造業にものを売る価格(インプットプライス)が少し下がってきていることが分かります。供給のボトルネックが解消されつつあることから、価格が下がってきているのです。

右は納品に対する遅延です。下に行けば行くほど遅延していることになりますが、急激に回復しています。遅延が徐々に解消されているということです。

2)米国ISM製造業景気指数

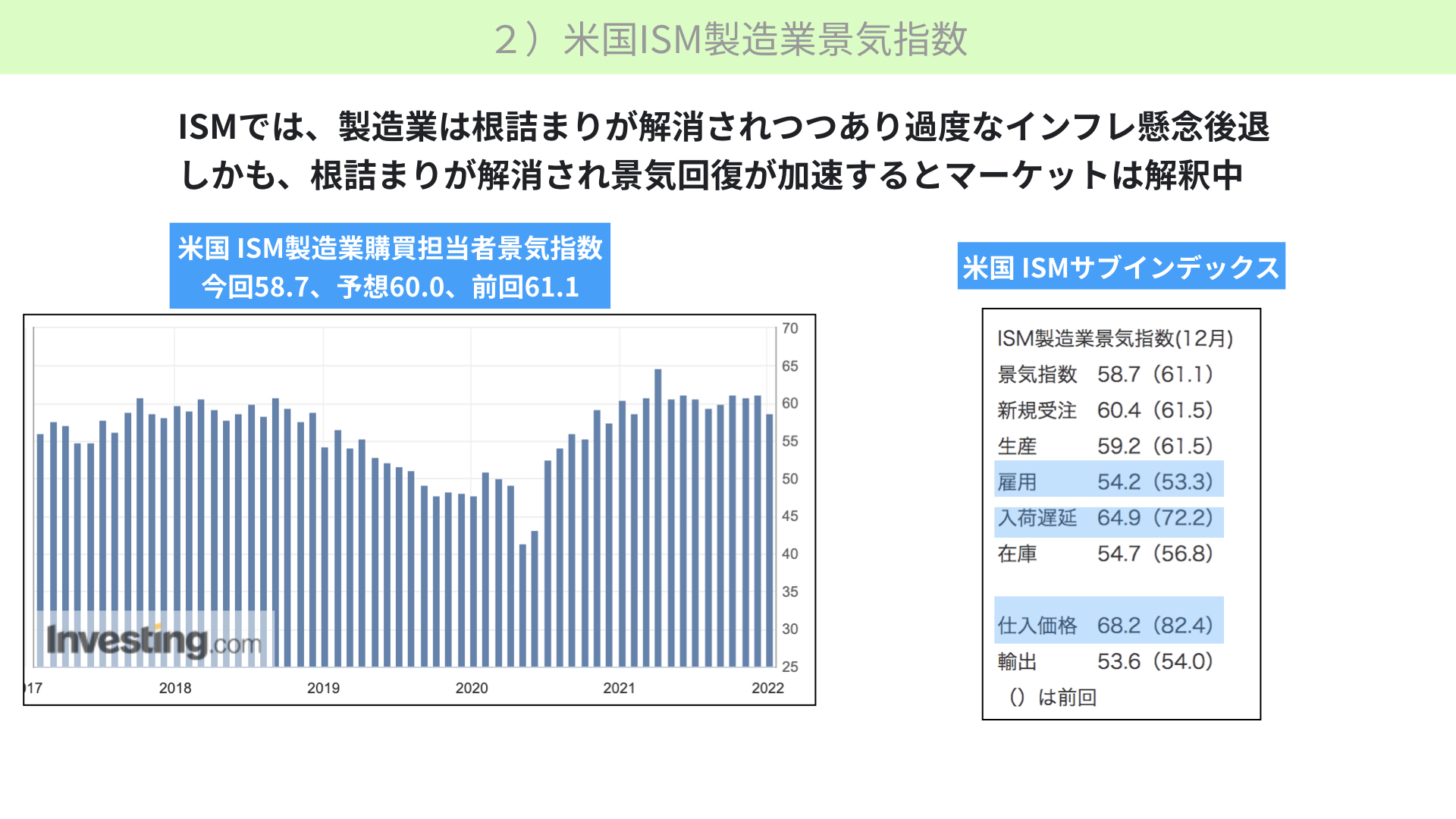

次に、昨日発表された米国ISM製造業景気指数です。

これまでの記事でも、この重要性は何度もお伝えしてきました。非常に即効性のある指標です。

昨日発表されたのは、去年12月末分です。予想の60を下回り58.7でした。50を上回っていれば景気がいいので、少し良かったものが落ち着いてきたとマーケットは解釈したようです。

本当にマーケットが悪いときには、これをネガティブに捉えることもあります。ですが、今回はポジティブに捉えています。

その理由は、中身にあります。雇用が前月よりも良く、入荷遅延は72.2から64.9になりました。仕入れ価格も82.4だったものが68.2まで改善しました。

他景気指標や新規受注はあまり変わっていませんが、入荷遅延などのインフレ傾向が収まってきていることが分かります。

景気は良く、入庫遅延、供給サイドのボトルネックが解消されつつあることが、マーケットではポジティブに捉えられているのです。

3)グローバルPMI

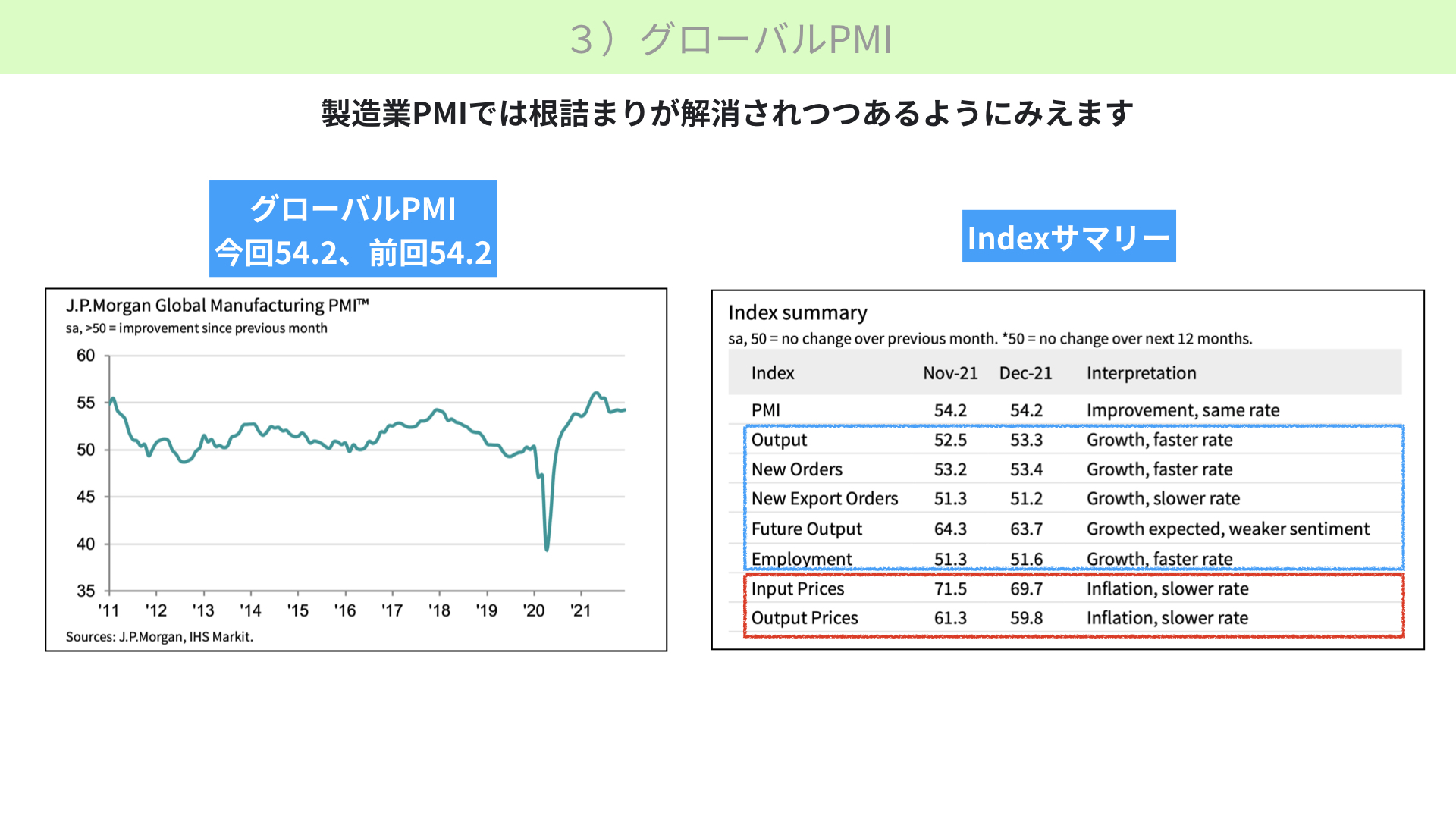

次にグローバルPMIです。前回記事でもお伝えしたように、これが50を切ると株価は大きく下落します。今回は前回と同じく54.2でした。大きく経済が伸びているわけではありません。しかし、中身が非常に良かったのです。

Indexサマリーの赤囲みをご覧ください。Input Prices(仕入れ価格)が前回71.5から69.7に下がってきています。

Output Prices(販売価格)は、61.3から59.8に下がっています。仕入れ価格、販売価格が下がっているため、世の中に対するインフレ圧力が少し落ち着いてきていると言えます。

他の部分も確認しましょう。青囲み、Growthの部分です。こちらはあまり変わることなく、以前のいい状態を維持しています。

PMIの数字自体は同じでしたが、世界的に見ても仕入れ価格が下がり、販売価格も下がっています。今後の過度なインフレ懸念がなくなってきていると、ここで分かってきました。

この3指標から分かるように、経済動向としては改善している中、過度なインフレ懸念がなくなっています。そのことが、今回の金利上昇に大きな影響を与えています。

米金利動向

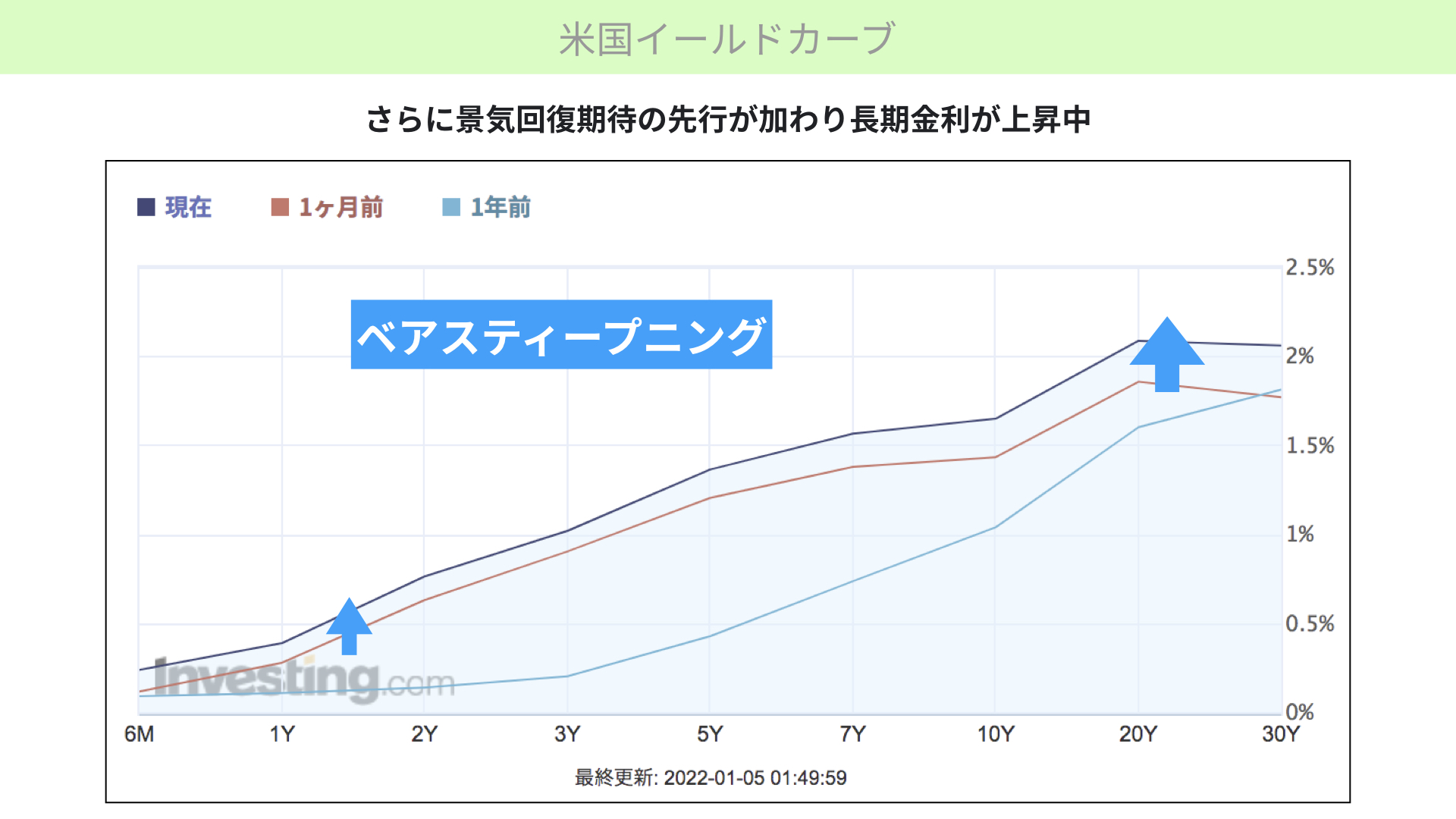

米国イールドカーブ

イールドカーブをご覧ください。

金利が全体的に上昇する中で、短期金利よりも長期金利が大きく上昇する傾向(ベアスティープニング)が見られます。

これは景気拡大時に見られるものです。短期政策金利を引き上げながら、それ以上に将来の景気に対する期待感から、長期金利が上がるため起こる現象となります。

景気に対する先行き不安があった1カ月前はどうだったでしょうか。

これは前回記事でもお伝えしました。インフレが起こると短期金利を引き上げるものの、将来に対する金利不安から長期は下がるツイストフラットニングがよく起こっていました。

しかし、今回はベアスティープニングです。長期に景気が良くなると考えられ、特に長期で金利が上がっています。長期金利の上昇はNASDAQに影響します。こちらは後ほど説明します。

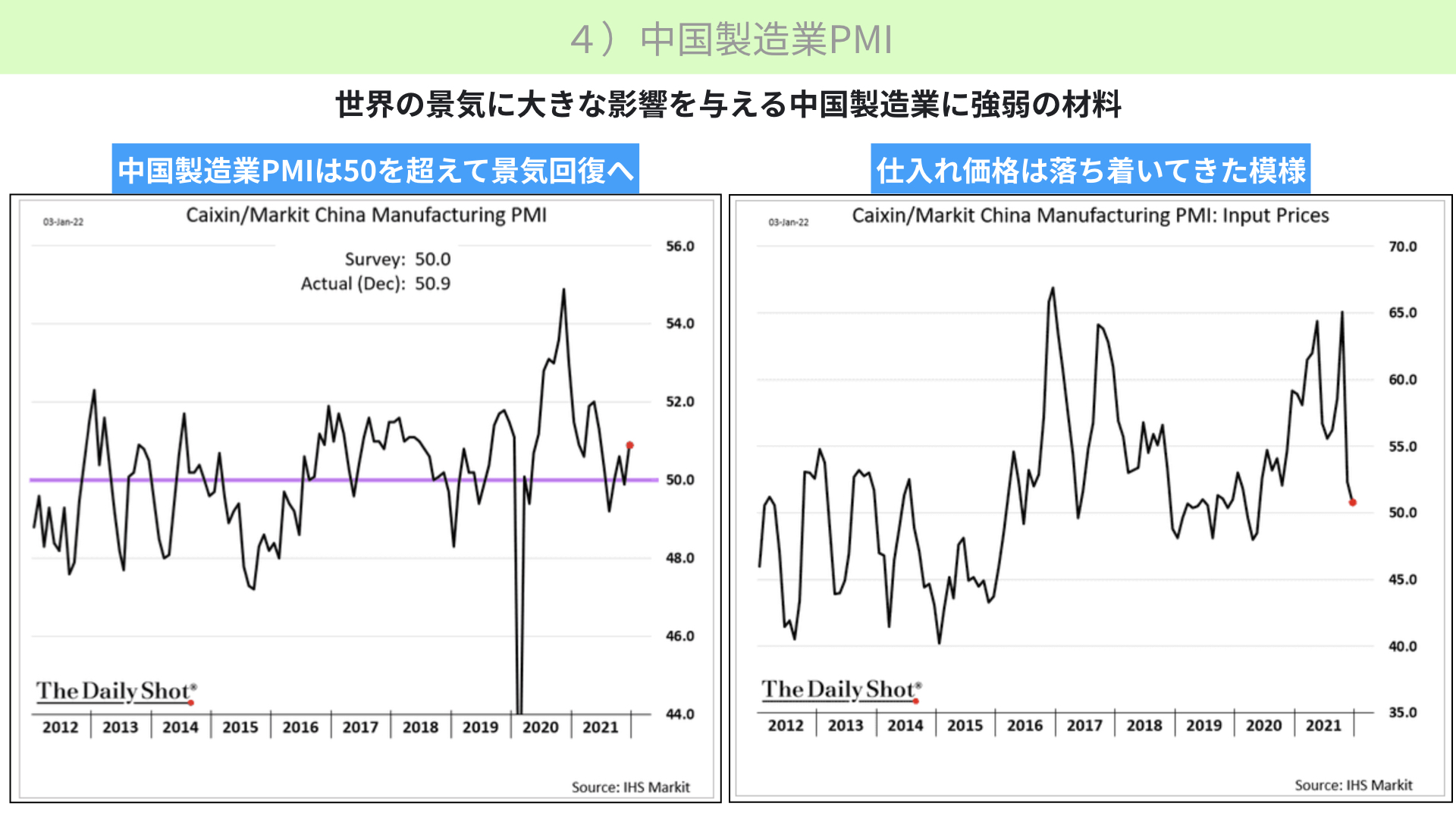

中国製造業PMI

次に中国で発表されたPMIです。中国製造業は非常に大きな影響を与えます。今後も世界2位のGDPであることは変わりませんし、製造業に対して大きなインパクトを与えるでしょう。

その中国の製造業PMIは、前回まで50を切っている、景気が悪い状況でした。今回は50を超えています。中国の景気減速が落ち着いてきたと言えます。

次に右のチャートです。中国でも仕入れ価格が落ち着いてきたと確認できます。

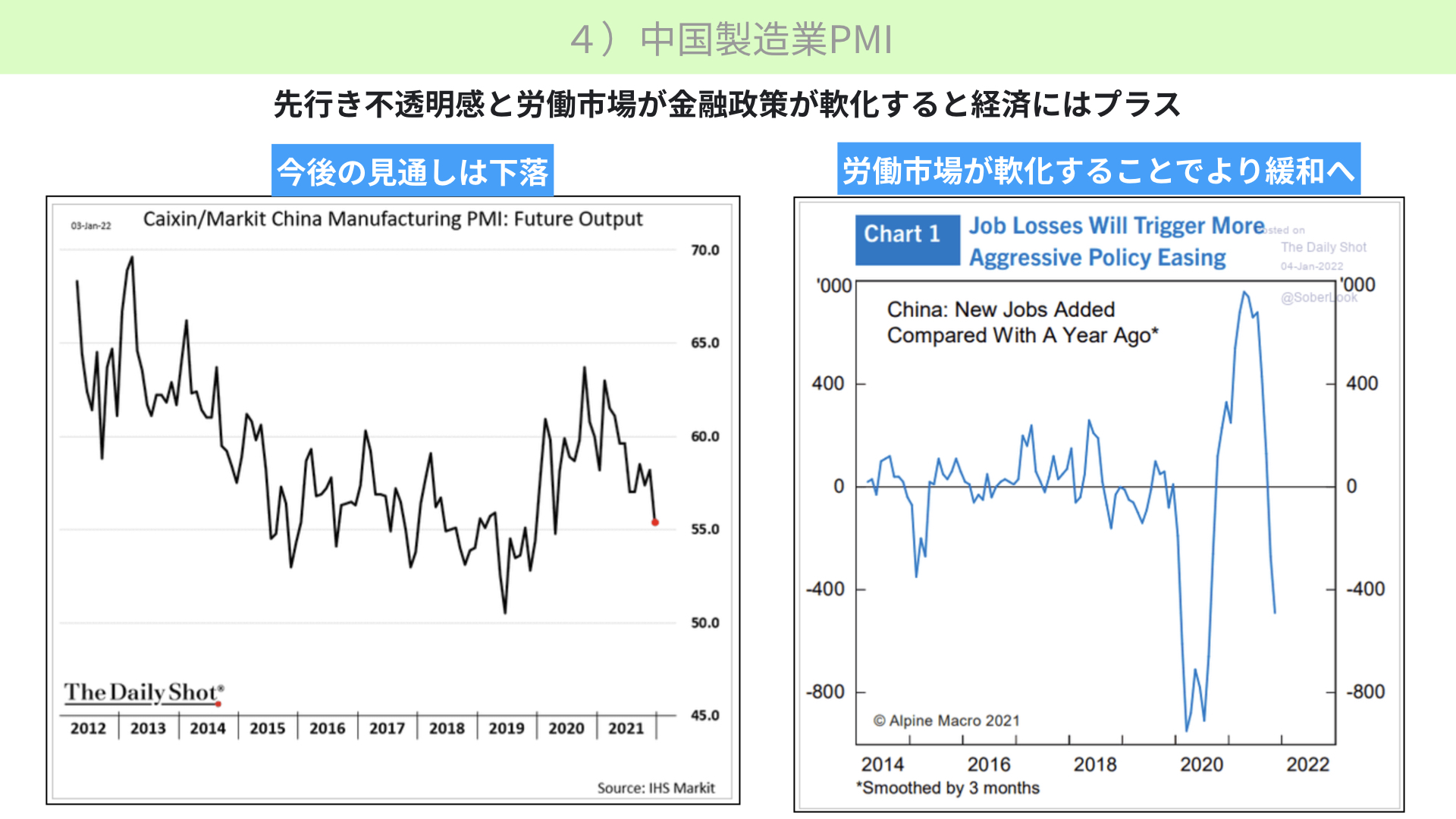

今後の見通しは、左のチャートから分かるように先行き不透明です。50を上回った状況ですが、少し減速感が出てきています。

右のチャートからは、中国労働市場が悪化していることが分かります。

中国のPMIにおいては回復が確認でき、インフレーションも収まってきていると確認できます。しかし、将来に対して確信が持てる状況ではなく、雇用も少し軟調な状態です。

昨年12月から行われている中国の金融緩和策が、今後も続きそうだとマーケットは連想したのです。

ここまでのまとめ

アメリカでは経済指標が良く、景気の先行きも良さそうです。過度なインフレに対する懸念も薄れています。

中国においても、インフレ懸念が解消されつつありPMIが上昇しています。ただ、将来に若干の不安がありますので、金融緩和は続きそうです。

今後景気がしっかりしてきそうだと、マーケットはこの3日間でかぎ取っています。

名目金利と期待インフレ率に大きな変化が

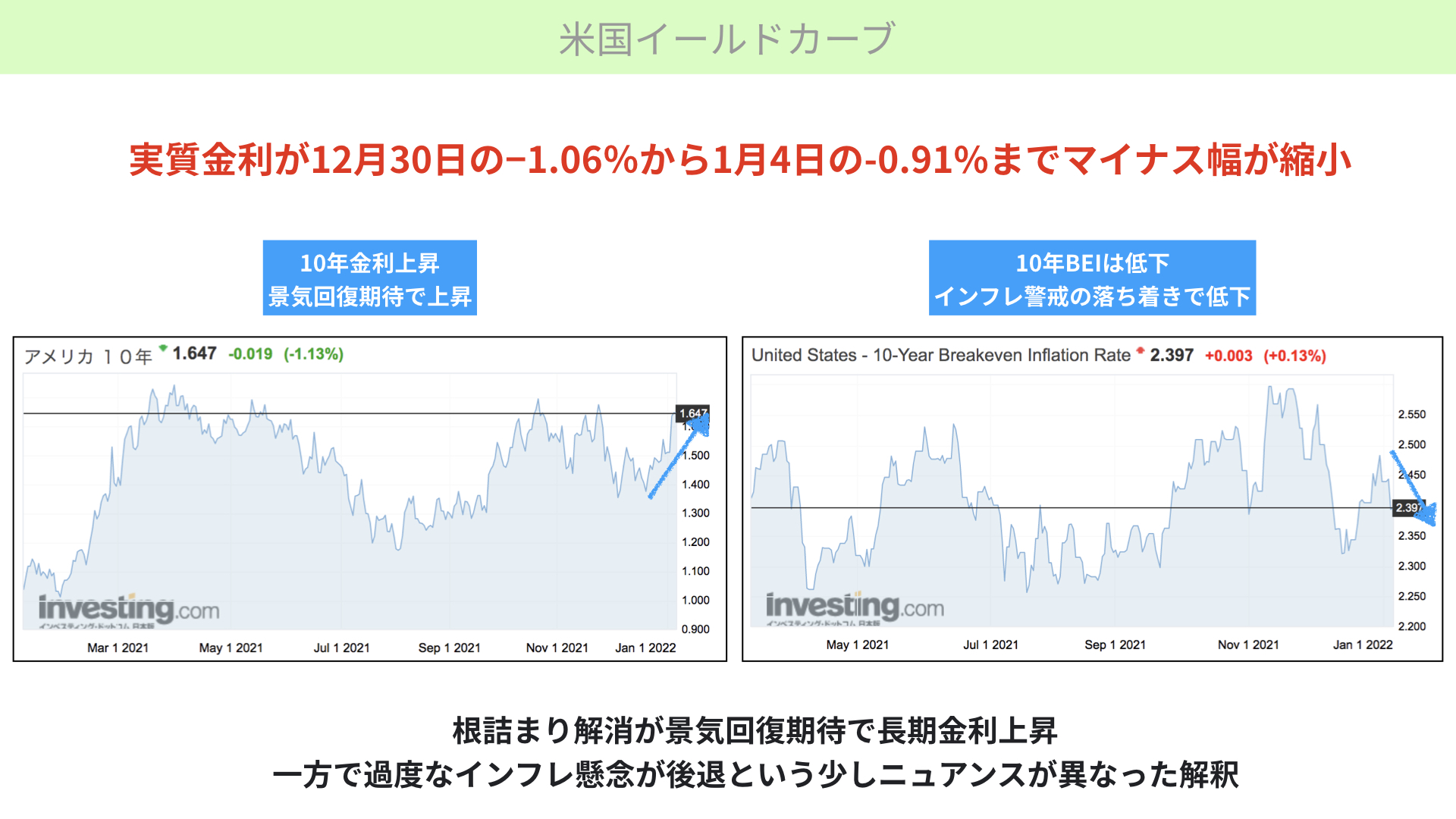

その結果、金利はこのようになっています。左に米国10年名目金利、右に米国10年インフレ率を記載しました。

左の米国10年金利は景気がいいとして、昨年末から上がっています。一方、右の10年インフレ率は下がっています。過度なインフレに対する警戒が少し薄れてきていると言えます。

名目金利が上昇、インフレ率が低下したことで、実質金利が昨年12月30日のマイナス1.06%から、1月4日にはマイナス0.91%までかなり大きくマイナス幅を縮めています。

10年金利上昇、インフレ率低下が起こり続ければどうなるか

今後も景気がいいから10年金利が上がり、インフレに対する根詰まりがなくなってインフレ率が下がり続ければどうなるのでしょうか。

昨年末の記事でもお伝えした通り、過去、実質金利の上昇はS&P500よりNASDAQに大きな影響を与えてきました。マーケットの初期反応としては、NASDAQの売却が続いているとお考えください。

今後景気のいい指標が出て、インフレの根詰まり感がなくなり、名目金利が上昇してインフレ率が下がり続ければ、高いPERの株式が売られやすい傾向が続くかもしれません。

これが1月に続くようであれば、1年間を通じてこの流れが続く可能性があります。この1月相場はしっかりと金利動向、インフレ動向がどうなるのかを見ることが必要です。

さらに、1月5日に発表されるFOMCの議事録でどのようなコメントがあったかを見ることで、1か月間の金利動向を確認できるかと思います。

昨日のNASDAQの下落は実質金利の急激なマイナス幅縮小が影響していました。その理由は、景気的な回復局面、拡大局面が確認できたからだと見てください。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替