パウエル議長の2期目に入るための公聴会が開かれました。

その場においてインフレ見通し、今後の金融政策についてタカ派的発言が出てくるのではないかと、マーケット関係者はかたずを飲んで待っていました。

しかし、ふたを開けてみると少しハト派的内容で、マーケットは落ち着きを取り戻しました。結果として、1月11日はNASDAQを中心に株価が上昇、金利は低下しています。

こういった反応が今後も続くのか。株価は今年始まって下落基調だったものが上昇に転じるのかどうか、皆さんすごく興味を持っているかと思います。

パウエル議長の発表後何が変化したのか、変化していない部分は何かを分析します。今後の中期的見通しを立てるヒントになるかと思いますので、ぜひ最後までご覧ください。

パウエル議長の公聴会内容

パウエル議長の議会公聴会コメントで金利低下

昨日の内容を簡単にまとめたものです。

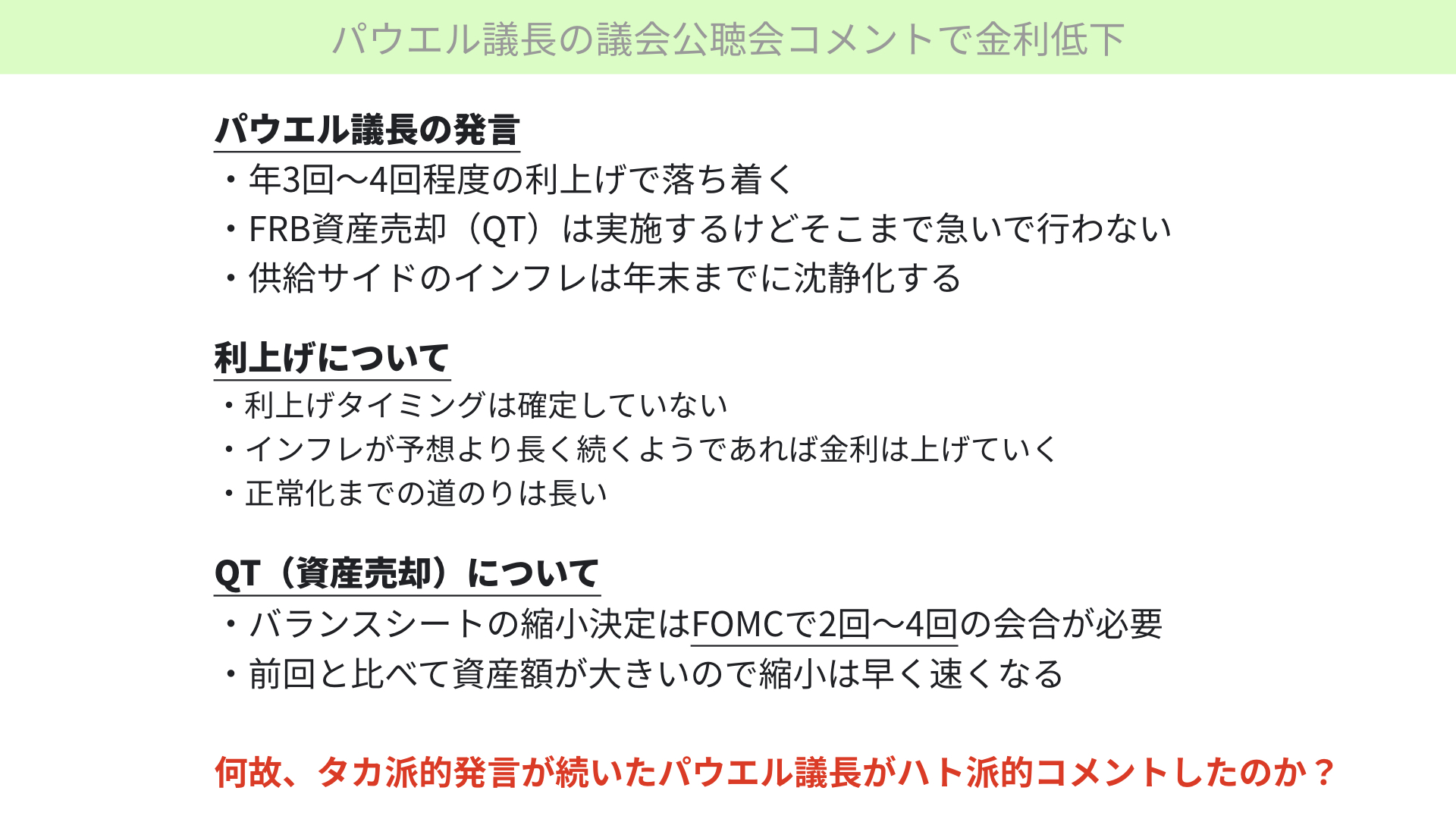

パウエル議長の発言は、三つの点にまとめられると考えています。

一つ目は、年3~4回程度の利上げで落ち着くというニュアンスで伝えていることです。

市場関係者は4回の実施を90%ぐらいが見ていたため、利上げに関しては少しハト派だったと思われます。

例えば、JPモルガンのジェイミー・ダイモンさんは「今の強い経済状況を考えると年4回の利上げ程度だと吸収されてしまう」(5~6回の利上げが必要だ)と言っていました。

それと比べれば随分ハト派のイメージで、マーケットには少し安心感が出たことになります。

二つ目のポイントは、FRBの資産売却(QT)についてです。

実施はするものの、そこまで急がないとのことです。

3月に利上げを開始し、2カ月後の5~6月にはQTを始めて、しかも前回の倍ぐらいの資産売却額で進めるのではないかとマーケットは織り込んでいました。

そこまでではなかったことで、安心感が広まったのが二つ目のポイントとなります。

三つ目のポイントは、供給サイドのインフレは今年末までに鎮静化する、過度なインフレはあまり続かないとパウエル議長が発言したことです。そのため、マーケットは安心しました。

利上げについて

利上げのタイミングはまだ確定していないとのことです。もしかしたら状況によって後ろにずれるかもしれないと言いつつも、インフレが予想よりも長く続くようであれば金利を上げていくとのことです。

放置はしないと伝え、バランスを取った形となっています。

一方、正常化までの道のりは長いとも言っています。早急に利上げを進めるわけではないと伝えたことがポイントです。

QT(FRB資産売却について)

資産売却についてです。

バランスシート縮小の決定は、FOMCで2~4回の会合が必要と考えているとのことです。

例えば、1~3月のFOMCを開き、そこでしっかりと議論をされてくると、最短で夏前に資産売却が進むことも十分可能です。中身によっては4回ほど行うので、秋口頃からの資産売却となる可能性もあります。

幅広に取ったことで安心感を与えたというのが背景となります。

また、FRBの資産額は9兆ドルほどと前回と比べて金額が大きい分、縮小も早く始めるし、速く進めていくとのことです。全否定しないことで、そういった可能性をきっちりと伝えながらもハト派の姿勢を見せたこととなります。

これらがマーケットに安心感を与えた内容となりますが、一つ疑問があります。昨年後半から発言的にタカ派に転じたパウエル議長のコメントが、今回なぜハト派になったのでしょうか。

パウエル議長がハト派に転じた理由

色々な意見がある中で、今回マーケット関係者にヒアリングしてみました。その中で最も多かった意見をご紹介しましょう。

FRBメンバーから、最近最低年3~4回の利上げや、QTについてもなるべく早く実施した方がいいなど、タカ派的な発言が続いています。

その中でパウエル議長までタカ派的発言をしてしまえば、マーケットが大きく急変する可能性も出てきます。

十分に配慮した結果パウエル議長が他の人にタカ派的発言を任せ、ご自身はハト派的発言をすることで、マーケットをなだめるような役割を担っているのではないか。今後インフレ指標が大きく変わってくれば、十分にコメントの中身も変わってくるのではないかというのが、マーケット関係者の所感となります。

これはあくまでも所感です。事実ではない意見です。あくまでも参考程度にしてほしいのですが、そういった意見が多く聞かれていました。

今のような状況において、金利がどう反応したかがポイントとなるでしょう。

パウエル議長の議会公聴会コメントで金利低下

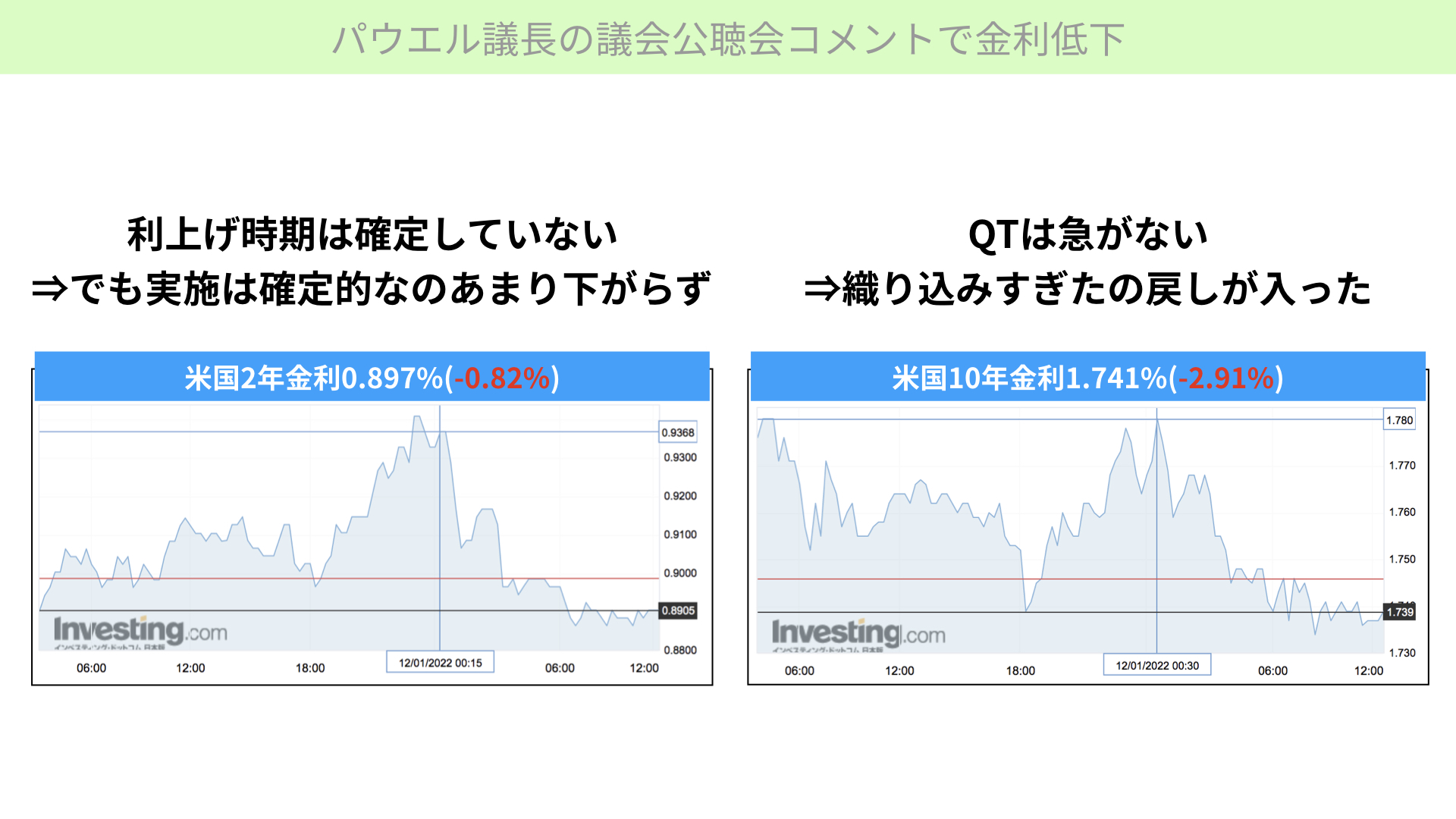

こちらをご覧ください。2年、10年金利を表したものになります。

利上げは2年金利に大きく影響します。利上げ時期は確定していないとコメントしたので、金利は下がっていくかと思われました。しかし、あまり短期金利は下がっていません。

実施すること自体は確定的なので、3月にする、しないを明言しなかったものの、ほぼ3月に行うと織り込んでいます。そのため、2年金利は下がりませんでした。

一方、右の10年金利を見てみましょう。

QTを急がないと言ったことで、かなり前倒しになると織り込んでいた向きに対して、織り込み過ぎの反動が出ました。一時期1.8%を超えていた10年金利は1.741%まで下がっています。

10年金利の上昇がマーケットではかなり懸念されていましたが、QTを急がないとのコメントで10年金利が下がったことは一つ大きなポイントかと思います。

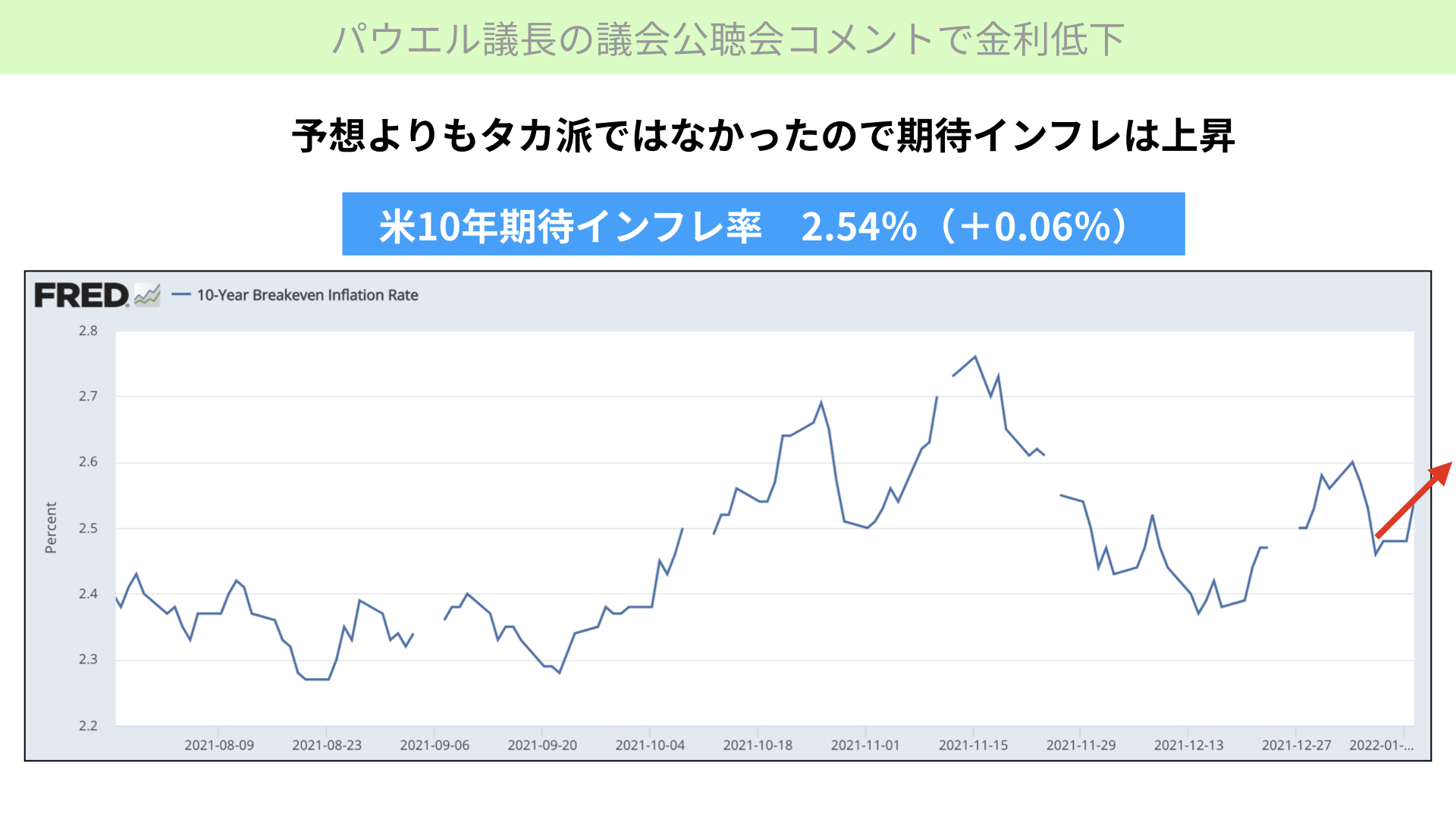

米10年期待インフレ率の動き

その結果、今まで下がっていた期待インフレ率が少し上昇しています。

利上げ、QTを急ぐことで景気後退になり、将来のインフレを収まる可能性が薄れたことで、今年2.54%まで下がっていたインフレ率が再上昇しています。

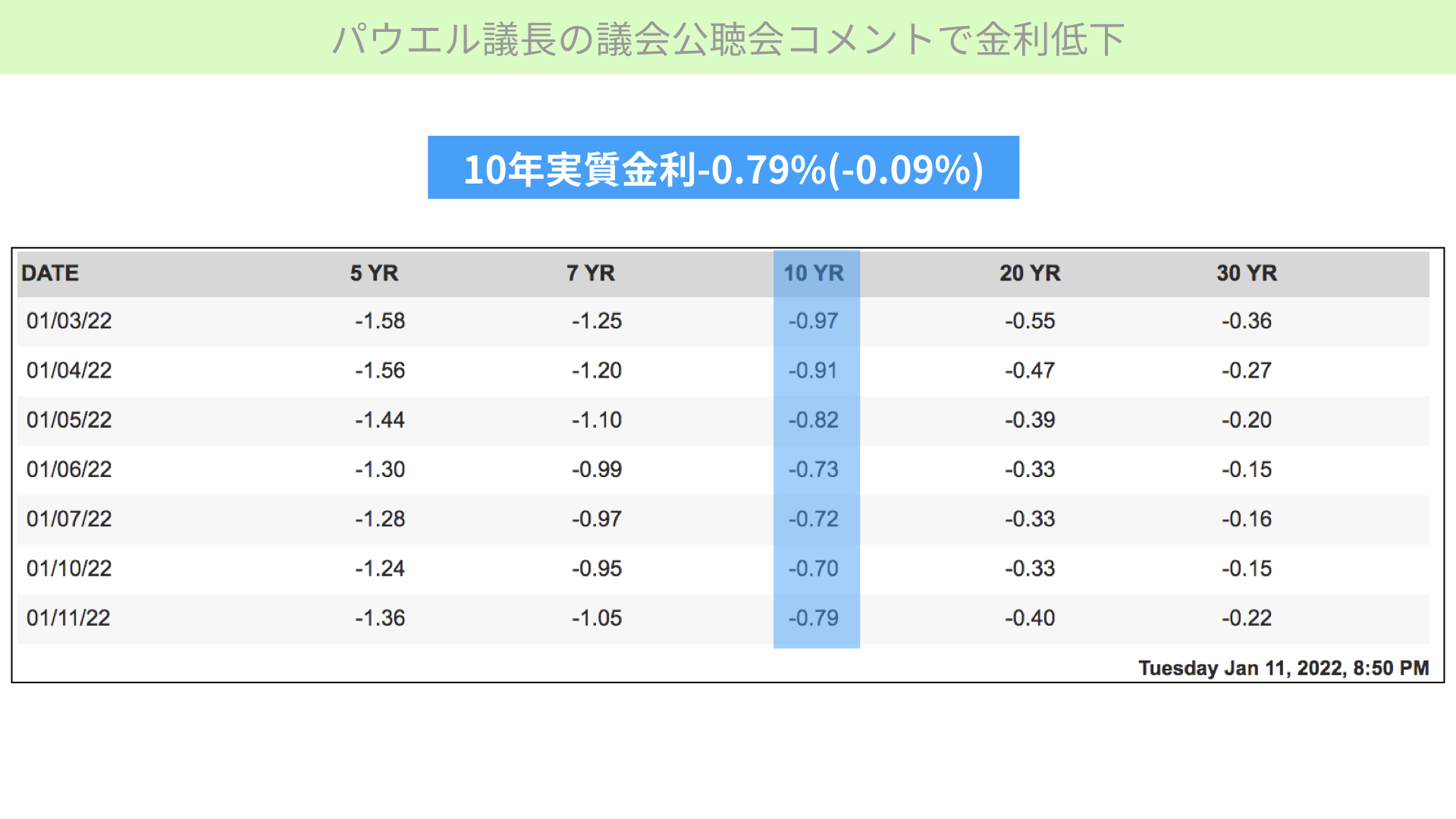

1月3日にはマイナス0.97%だった10年実質金利は、1月10日にマイナス0.7%まで下がりましたが、1月11日には0.79%まで再上昇しています。

今年に入って、いったんはマイナス0.27%も実質金利のマイナス幅がプラスに転じて、かなり実質金利のマイナス幅が狭まり、株価に大きな重しになっていました。

昨日は10年金利が下落し、期待インフレ率が上昇したことで実質金利のマイナス幅が広がり、株価はプラスに転じました。

1月11日の株価上昇は、間違いなく実質金利のマイナスが広がったことが影響しています。NASDAQが上がり、遅れてS&P500とNYダウが上がったのです。

今後も実質金利のマイナスが続くのでしょうか? それとも、今年のトレンドのようにマイナス幅が縮小していくのでしょうか?

大きな影響を与えるのはインフレです。インフレに関する指標が、11日のパウエル議長の発言で大きく変わったかというと、実は全く変わっていません。

今置かれているインフレ状況がどうなっているのか、改めて確認してみましょう。

インフレ状況

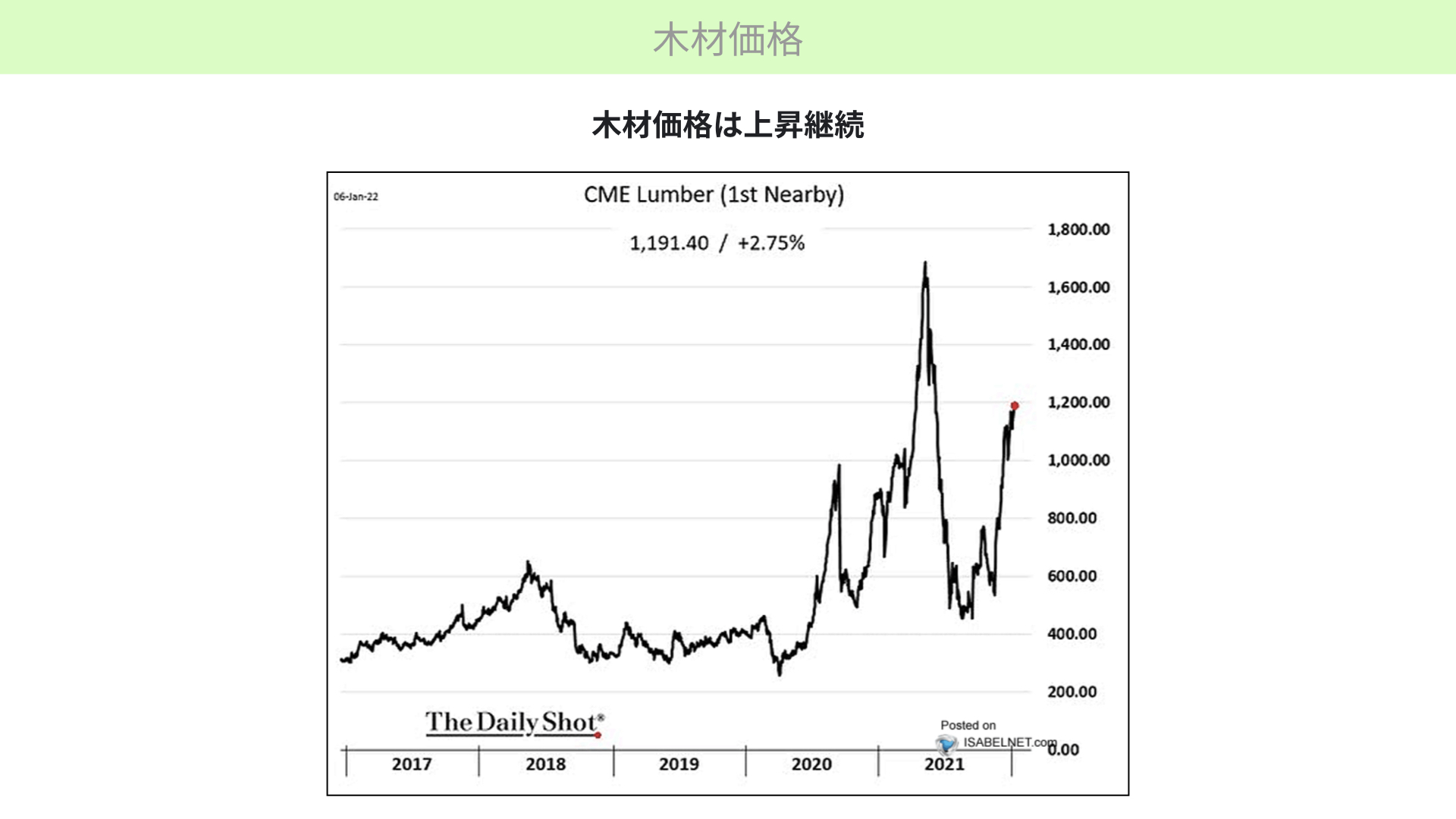

木材価格

まずは木材価格です。

昨年中盤まで大きく下がっていましたが、改めて上昇が加速しています。

前々回の記事で、CPIに占める住宅価格は35%近くあるとお伝えしました。当然木材価格が上がれば、中古価格を含めた住宅価格はつられて上がっていきます。そうなると、帰属家賃も上がります。家賃も上がります。

住宅価格が上がる要素となる木材価格の上昇は、インフレに対してのプラス要因となります。

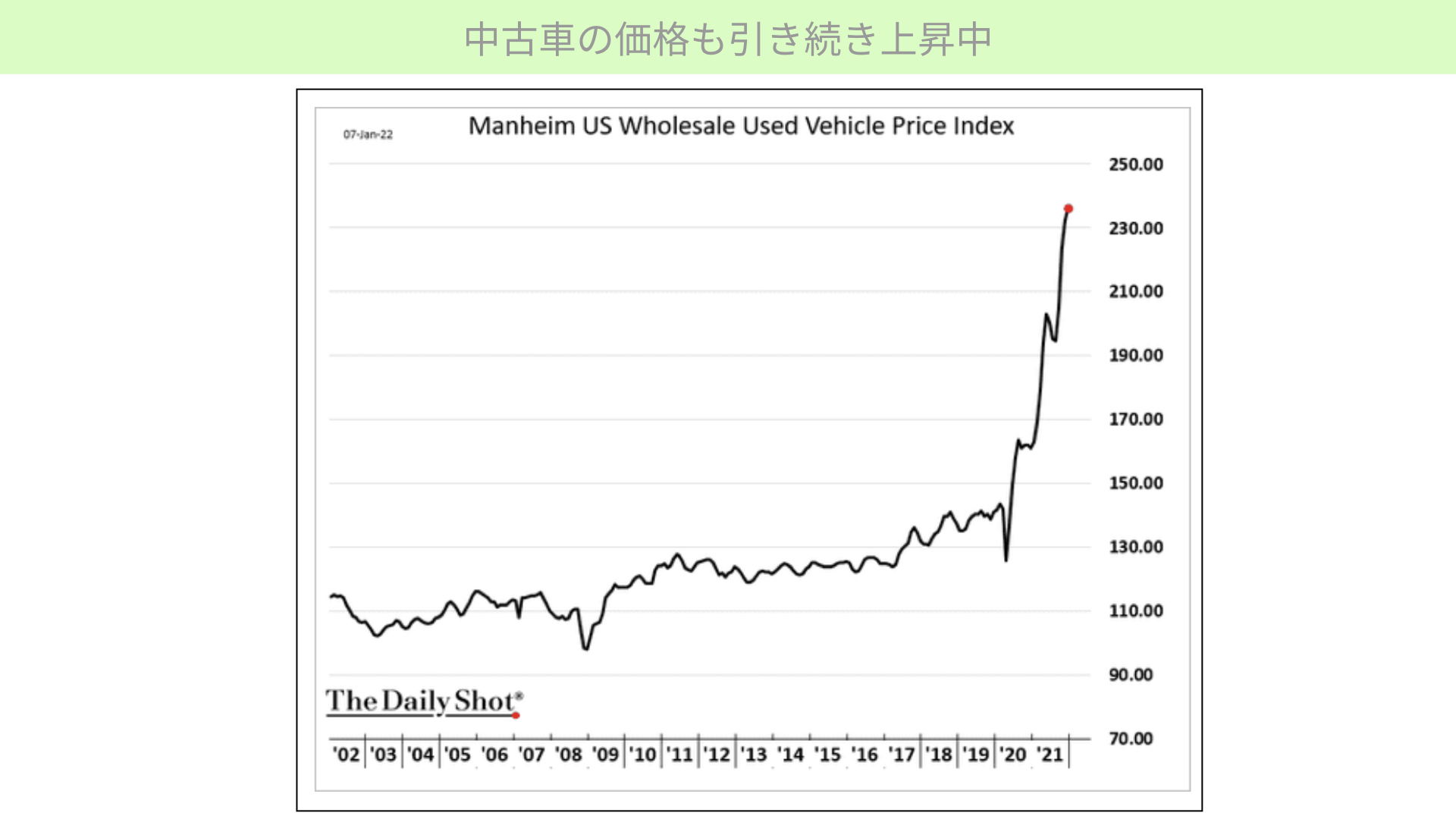

中古車価格

次に中古車価格です。こちらもまだ高い水準で上昇を続けています。これが続けば、さらにCPI、インフレも加速するという状況だと確認できます。

原油価格

原油価格です。

1バレル85ドルまで上がっていましたが、昨年10月、11月のOPECプラスの減産増産のやり取りもあり、値段が一時期落ち着いていました。

これが今年に入って、上昇スピードを速めて約82ドルまで上がっています。

原油価格の上昇は言うまでもなくインフレ圧力となります。木材価格、中古車価格、原油価格の3要素がインフレを加速させる可能性があることは、パウエル議長のコメントを受けても変わっていません。

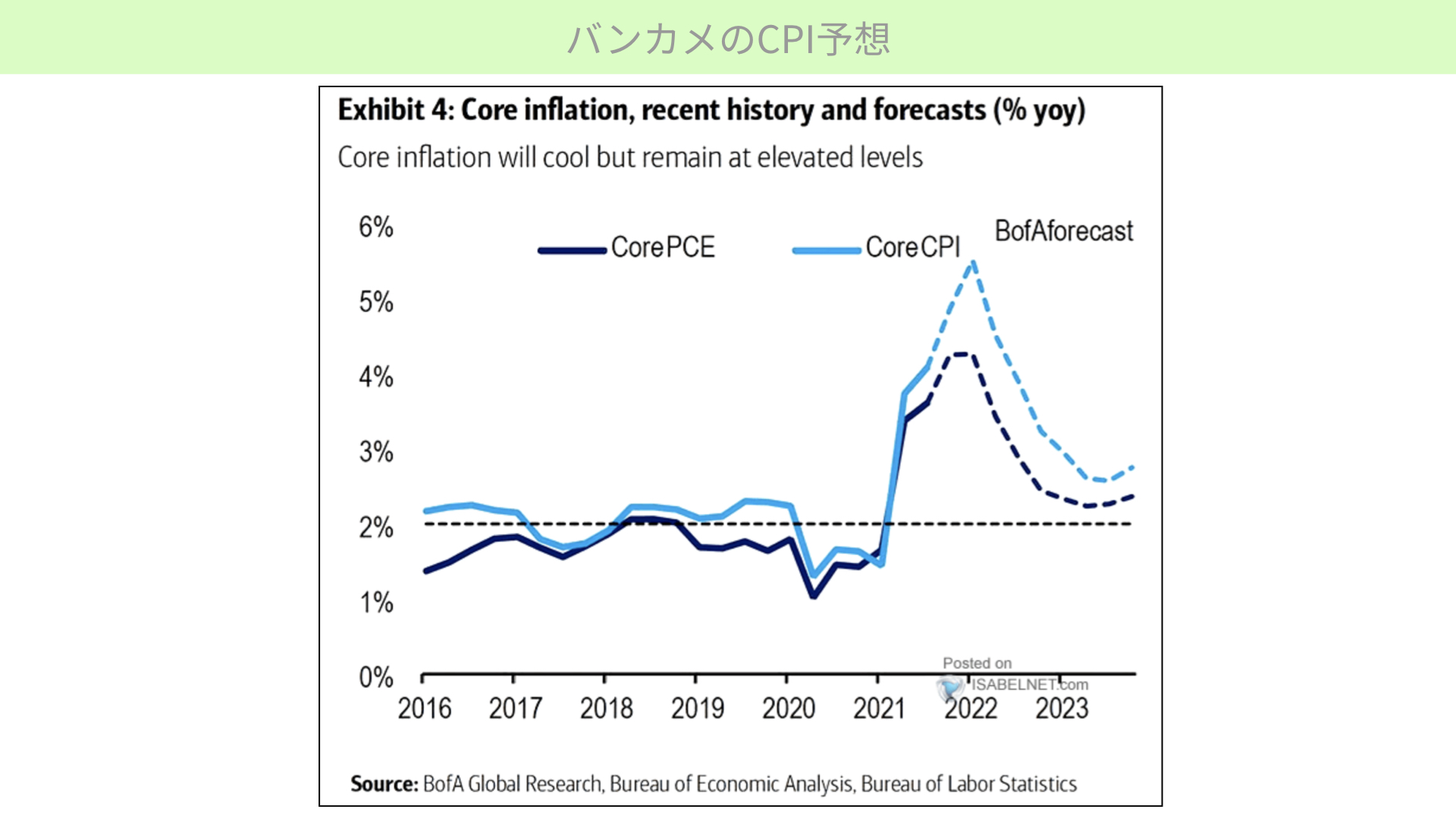

バンクオブアメリカのCPI予想

2023年に入ると2.5%近辺までCorePCE、CPIが両方とも落ち着くものの、2022年は前半高い水準が続く見通しです。

今の状態で金利を緩やかに進めると、インフレが加速するとの懸念はやはり出てきます。12日の情報を見る必要がありますが、高いままの可能性があることは変わりません。

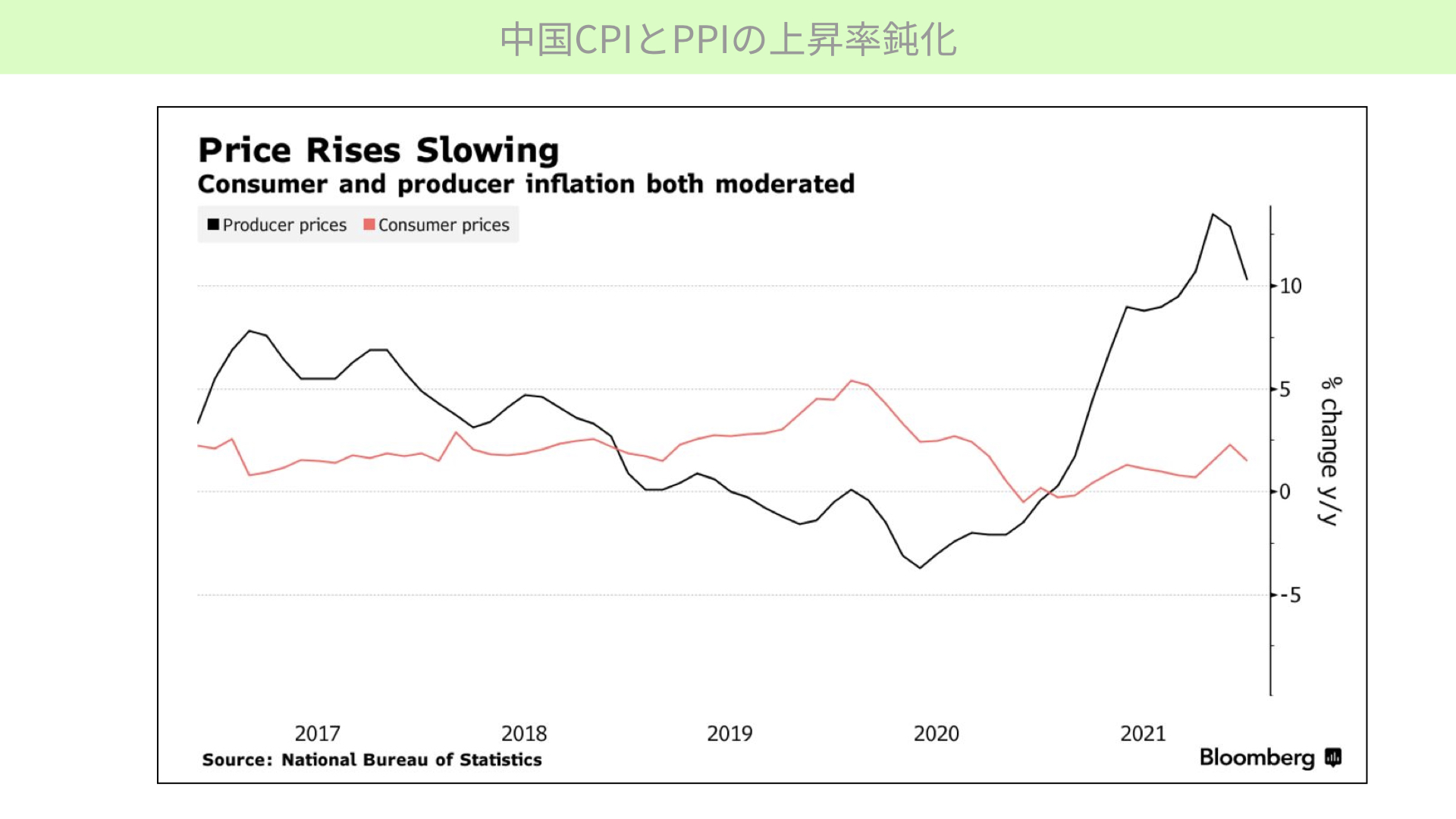

中国CPIとPPIの上昇率鈍化

こちらは11日昼前に発表された中国CPI、PPIです。

前年同月比で上昇が鈍化しています。中国CPI、PPIは世界をリードする立場にあるものです。供給の根詰まり感を伴ったCPIの上昇が解消されていることが、改めてここから確認できます。

以前の記事でもお伝えしましたが、米国PMI、ISMでも、供給サイドのインフレは徐々に落ち着いてきていると確認できています。

一方、原材料費の高騰で供給側のニーズが高まってくれば、インフレになる可能性は十分あります。まだら模様なインフレ状況だとお考えください。

ということは、今後出てくる指標によっては、いくらでもパウエル議長の言う緩やかな金融政策が一気に変更ムードとなり、金利の再上昇も十分あり得ると考えておく必要があります。

一方、マーケットの一部で予想されているように、供給サイドの根詰まりが落ち着き、インフレが落ち着いてくれば、金利にとっても上昇圧力が弱まることとなり、株価にとってプラスとなります。

しかし、これも一喜一憂するのではなく、木材価格、石油価格といったものが落ち着いてきたことを確認しましょう。

マーケットが本腰を入れて底を固め、EPSの伸びに連動して上昇していくストーリーの方が確実です。博打的な要素もありません。

その意味では、インフレ指標をこれからも見ていく必要があるかと思います。

今年に入って実質金利低下でも金上昇が続く

最後に金価格で少し気になっていることをお伝えします。

今年に入って実質金利がマイナスになったことは先ほどご紹介しました。

元々、金には、実質金利がマイナスになれば投資先がなかなかないとして、お金が入ってくる要素があります。

今回、実質金利のマイナス幅が縮小してプラスに転じようとしている中で、金価格が今年上昇している局面に入っています。

これは教科書的な動きではありません。恐らく、リスク回避か、インフレに対する警戒感から金にお金が入ってきていると考えられます。

実質金利のマイナス幅が縮小している中において、炭鉱のカナリアとも言われる金が上がっていく状況は、何かのシグナルを発している可能性があります。

こういったことを見逃すことなく、インフレ率を見ながら、かつ、金の動き、教科書以外の動きがあるものはしっかりとチェックして、今後のマーケットを見ていく必要があるかと思います。

まずは、12日のCPIをしっかりと見ながら、来週の戦略等を考えることが必要かと思います。

本日も最後までご覧いただき、ありがとうございました。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替