今年に入り、米株を中心に世界の株式市場が軟調になっています。今年の前半はインフレ懸念、金融政策の不透明感から株価が下がる局面がありました。2月中旬にはウクライナ情勢が悪化。地政学リスクを中心に株価が下落しています。

4日には雇用統計が発表されました。雇用者数が伸び、失業率が低下する株式にとっては通常プラス要因となる結果でした。前月比での賃金上昇率もほぼ変わらずだったことから、賃金上昇に伴ったインフレ高騰に対する懸念も少し和らいでいます。

雇用統計の内容を受ければ、株価は上昇してもおかしくありません。しかし、ふたを開けてみると株価は大きく下落しています。ウクライナ情勢が重しになる展開が続いています。

このような情勢が続くようであれば、株価がどこまで調整が進むのでしょうか。下落の目途としてはどの辺になるのかを考える必要があります。

本日取り上げるのは、機関投資家がベンチマークとして最もよく使うS&P500です。実は、中型株、小型株を集めたS&P400、S&P600を指標としたものが、S&P500の株価下落目途となる可能性があります。そのことを一つの分析要因としてお伝えしたいと思います。

ただし、これはあくまでも最も悪いシナリオを想定したものです。そこまで下がることを予測するわけではありません。あくまでも今後の参考だと、ご理解いただければと思います。

アメリカの株式市場見通しを確認する前に、グローバルマクロの観点で状況が悪化している欧州について、簡単にお伝えします。

厳しい状況の欧州経済

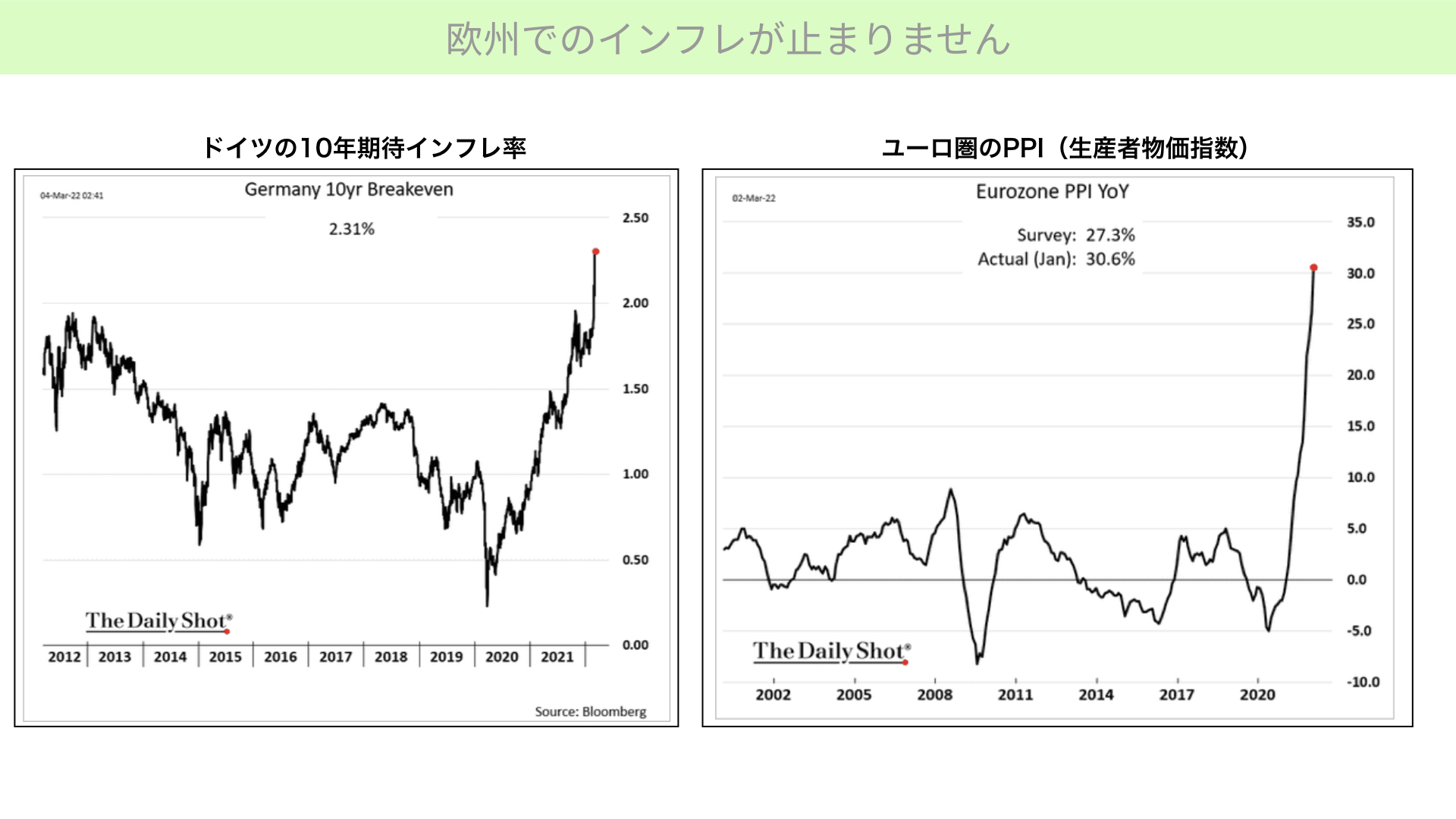

止まらない欧州でのインフレ

こちらをご覧ください。

左のチャートはドイツ10年の期待インフレ率です。2012年以降最も高い水準となり、2.31%まで上がっています。

欧州はインフレを抑えることを目途にしていますので、ここまで上がることはかなり珍しいです。アメリカの2.3%とは体感が異なる、高い水準だとお考えください。

さらに、右の方をご覧ください。ユーロゾーンのPPI、生産者物価指数です。前年対比で30.6%まで上がっていますので、1年前と比べると生産者がかかっている物価が30%も上昇していることが分かります。

もちろん企業利益を守るためには投資家、消費者に転換しなくてはなりません。CPIの上昇などに今後影響が出てくることを考えると、欧州のインフレは留まらない状況にあると考えられます。

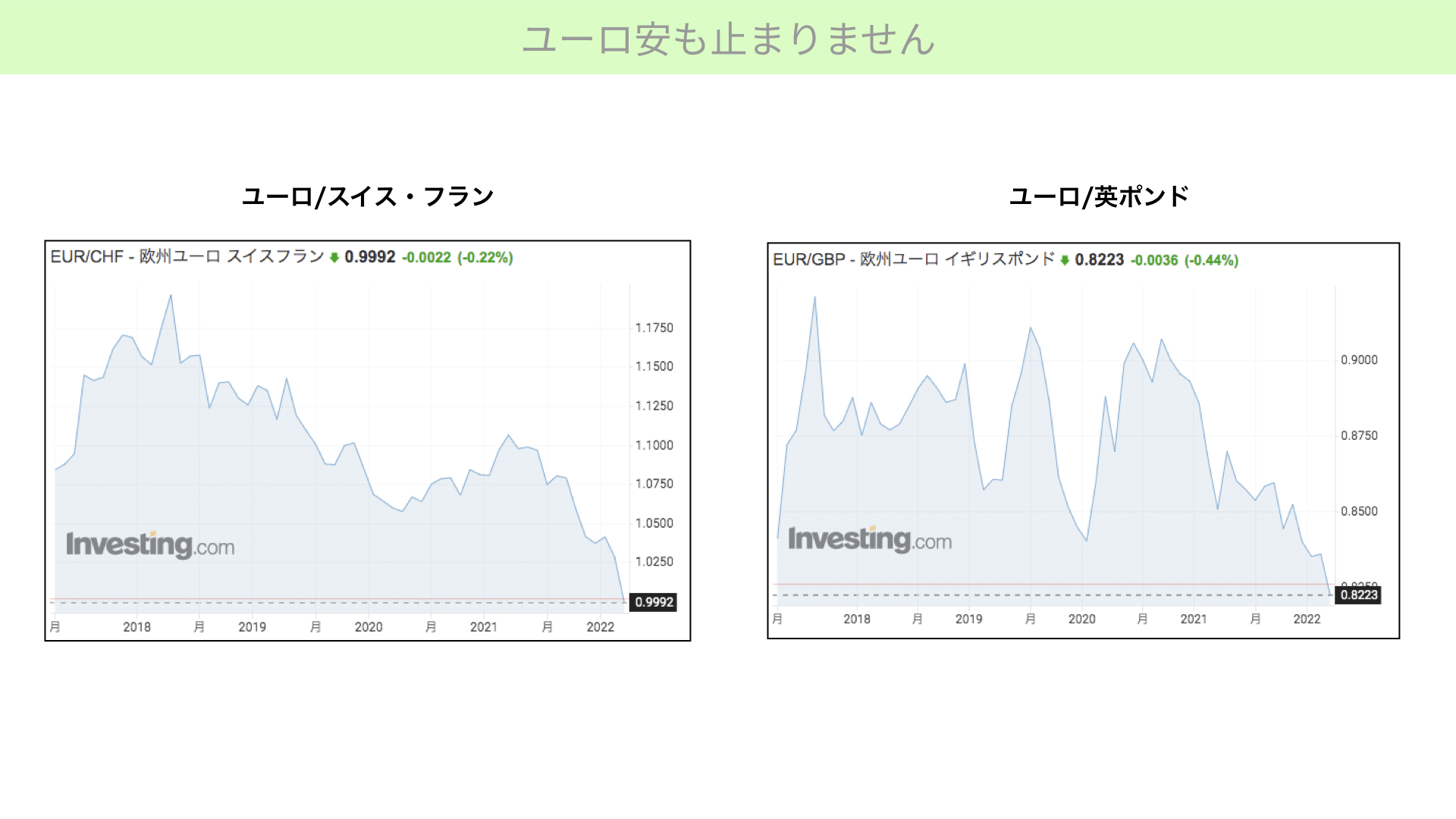

止まらないユーロ安

通貨におけるユーロ安も止まりません。皆さんも一度はお聞きになったことがあるかもしれませんが、安全通貨という言葉があります。スイスフラン、日本円が該当します。そのため、スイスフランは安定しているとして、リスクが高まったときに買われる傾向があります。

※厳密には、日本円は安全通貨ではなく低金利通貨です。

こちらのチャートをご覧ください。左のチャートはユーロとスイスフランの関係を表しています。チャートが右肩下がりになっていることは、ユーロが安く、スイスフランが高くなっていることを表します。この5年間で、最もスイスフランが高くなっています。ユーロからお金が逃げ出していることが分かります。

さらに右のチャートをご覧ください。ユーロと英ポンドのチャートです。イギリスは欧州と一線を画した状況にあります。今回も5年ぶりのポンド高ユーロ安が進んでいます。このように、ユーロからの資金流出が止まらない状況が続いていることが確認できます。

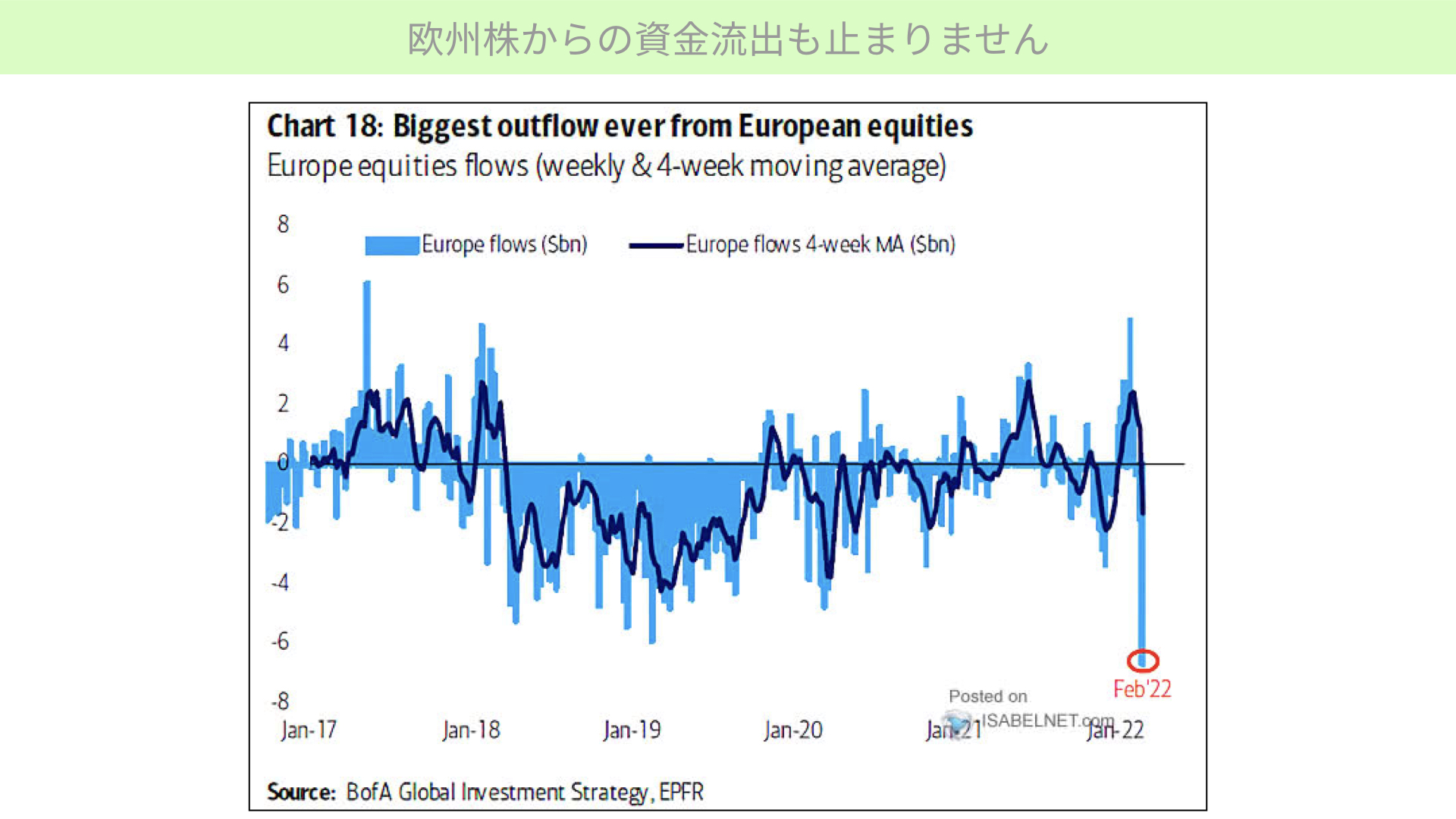

欧州株からの資金流出も止まりません

さらにこちらをご覧ください。こちらは2017年以降のユーロ株からの資金流出入を示したものです。下に行くほど資金が流出していることを表します。

2017年以降、22年2月は最も流出していることが確認できます。通貨も安くなり、株式からもお金が逃げ出していることとなります。それがどこに向かっているかは後ほどお伝えします。

欧州は今回のウクライナ情勢悪化によりエネルギー供給が滞り、経済減速感が出てきています。それにより株価が大きく下落し、通過も弱くなる状況が非常に懸念されています。

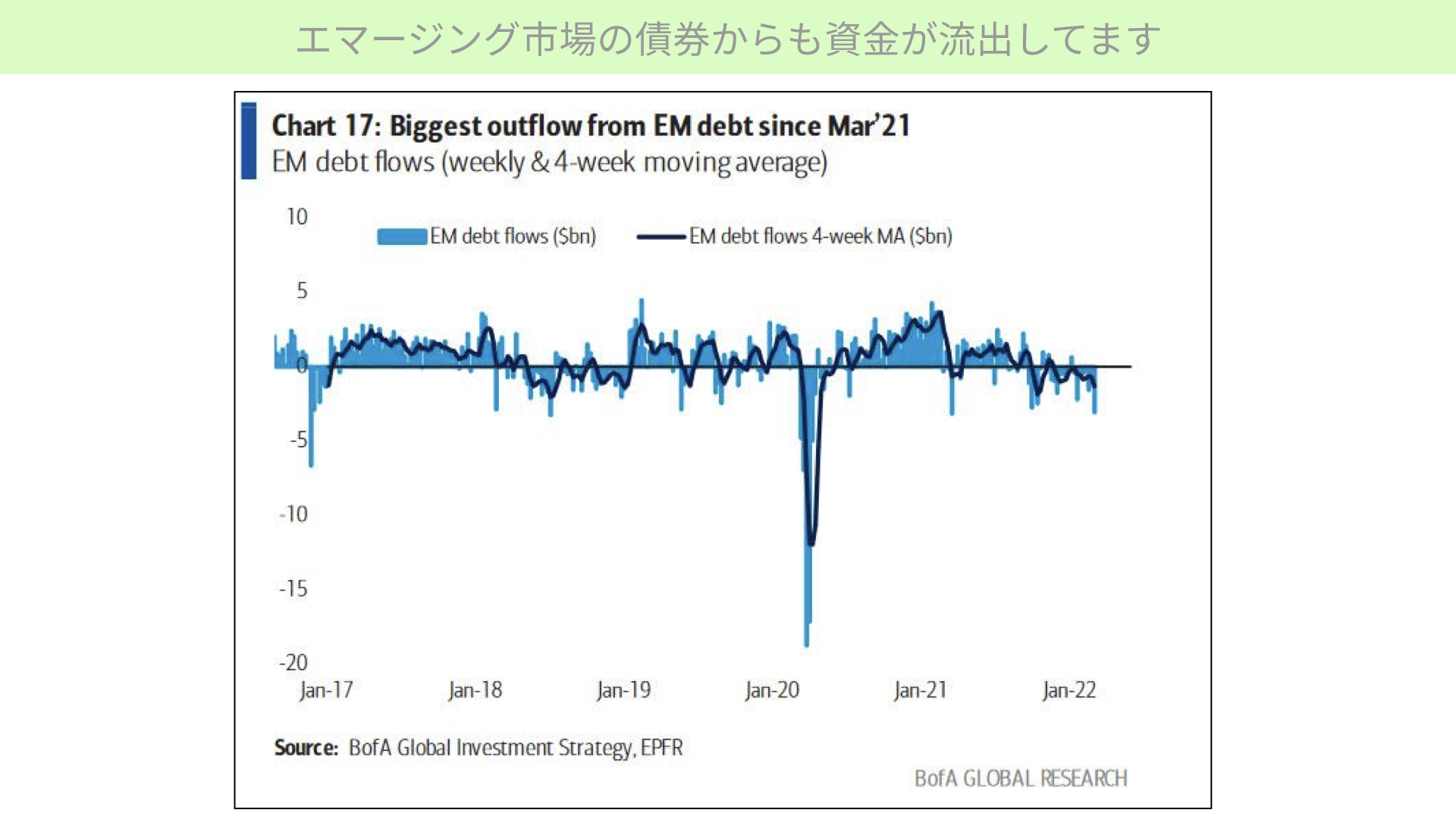

これは欧州に留まりません。他の新興国にも影響が出ています。

エマージング市場の債券からも資金が流出しています。

エマージング市場の債券からのお金の流出が、最近続いています。先ほどと同じく、下に行くと資金流出を表しています。コロナショックのような大きな流出には至っていませんが、ここ最近の特徴としてはじわじわと流出していると言えます。

新興国は他国からの借り入れを行いながら投資を行い、開発を進めています。この流出が続くようであれば、開発が止まることとなります。新興国の経済成長に対してマイナスの影響があります。先進国に比べると、新興国の債券のリスクの方が高いですから、リスク回避のお金が逃げ出しているのです。

ロシア、ウクライナ情勢によって、欧州のみならず新興国からもお金が流出していることが分かりました。では、そのお金はどこに向かっているのでしょうか? 通貨について確認するために、米ドルの流れを確認してみましょう。

ウクライナ侵攻後の米国の経済状況

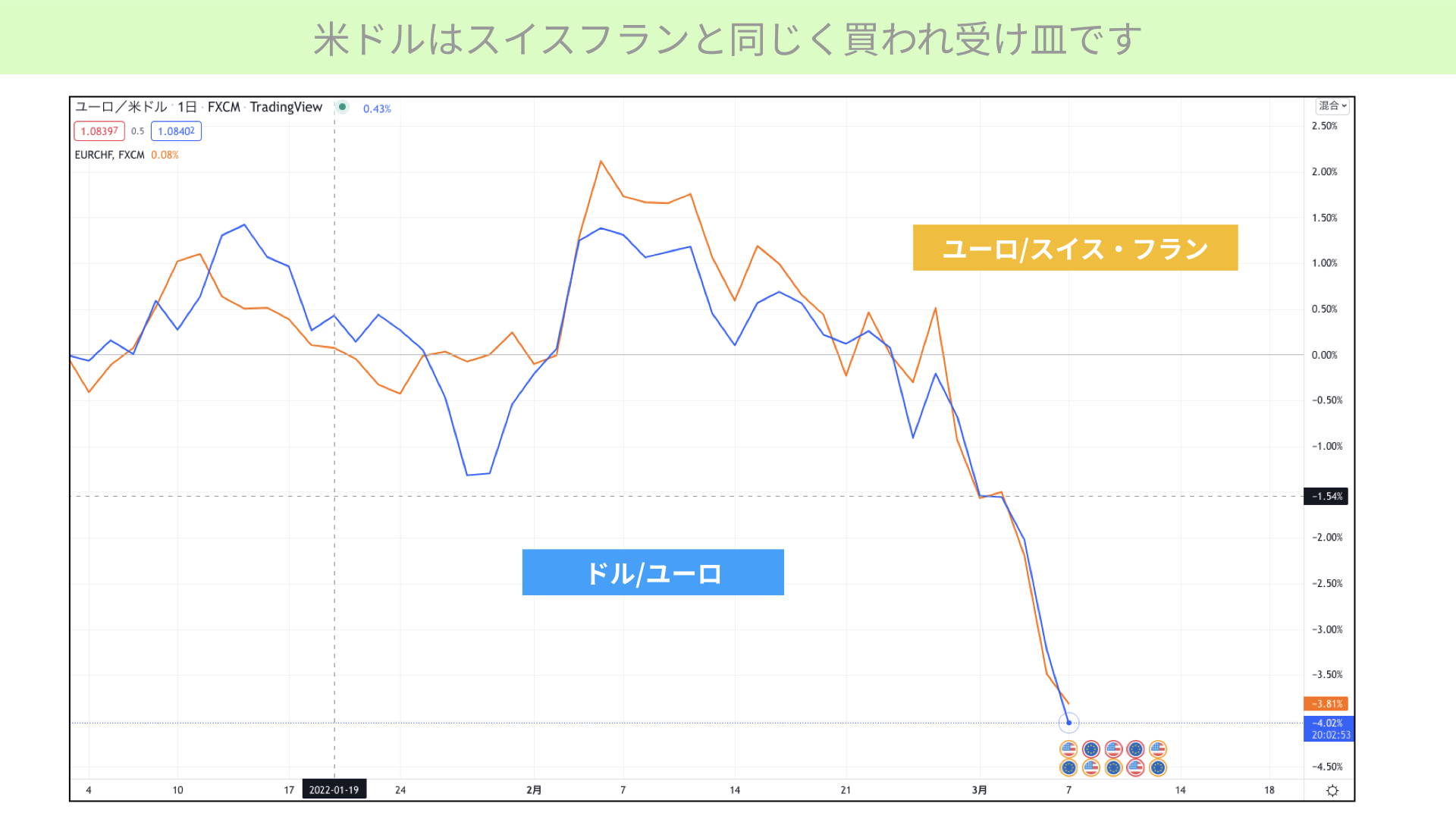

米ドルはスイスフランと同じく買われ受け皿です

こちらは二つのチャートを表しています。青いチャートはユーロドルの関係、オレンジのチャートはスイスフランです。オレンジのチャートはユーロ/スイスフランとなりますが、今年に入って約4%のユーロ安、スイスフラン高となっています。

今年になってリスクが高まったことから、安全通貨として有名なスイスフランにユーロからお金が流れています。同じように、ユーロからドルにもお金が流れ込んでいることが分かりました。

どころか、ユーロ/スイスフランよりも、ドル/ユーロにお金が流れていることが確認できるほどです。では、その流れたお金はどこに向かっているのでしょうか? 答えは債券です。

受け皿は米国債のようです

こちらをご覧ください。10年の米金利を表したものです。

ウクライナ情勢が悪化するまで、アメリカ10年金利は2%を超えていました。今は1.7%を割り込むような水準まで来ています。今後量的緩和を縮小するアメリカにおける金利低下は、多くの資金が債券に流れ込んでいることを表します。

つまり、債券にお金が流れ込み金利が低下している、債券が買われている状況だと分かります。

一方、こちらは株式市場です。青がEURSTOXX50(欧州を代表する50社の株価を集めたもの)、黄色がS&P500、緑がNASDAQとなります。

EURSTOXXほどの下落ではありませんが、S&P500、NASDAQも下がっています。上下の動きもほぼ同じですので、EURSTOXXが売られ、そのお金が米国債に流れ、S&P500やNASDAQには流れていないことが分かります。米国株は受け皿になれていないというのが、今の特徴となります。

米国株がなぜ受け皿になれないのでしょうか? 分析を進めます。

米国S&P500、S&P400、S&P600

大型株は今年苦戦が続いています

左のチャートはS&P500とS&P400、S&P600です。大型株のS&P500に対し、S&P400は中型株、S&P600は小型株を集めたものとなります。

左のチャートからも分かる通り、S&P500は13.28%と圧勝していました。中型株は3%のプラス、小型株はマイナスとなっていました。中型、小型株からお金が流れ、大型株が大きく上昇していたのです。

しかし、右のチャートをご確認ください。年初来大型株が苦戦しています。S&P500が年初来マイナス9.75%となっているのに対し、中型、小型株はそれより1%下げ幅が少なくなっています。大型株の方が大きく下落しているのです。

米株においてもEURSTOXX50の受け皿、大型株に受け皿となるようなS&P500が、今年に入って苦戦している状況が続いているのです。なぜ苦戦し続けているのでしょうか。こちらにヒントがあります。

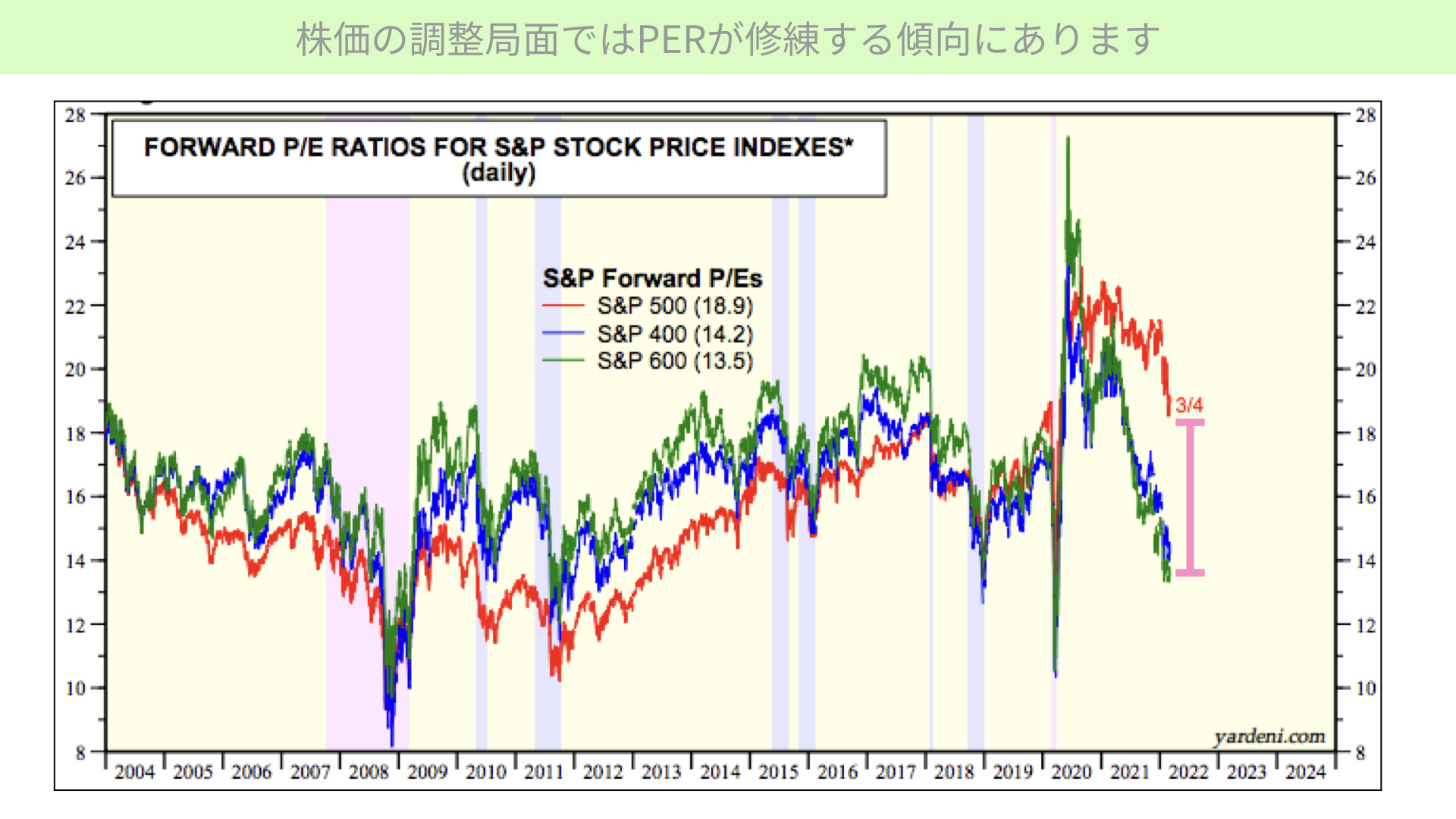

価格の調整局面ではPERが収れんする傾向にあります

こちらは、S&P500、S&P400、S&P600のPERを2004年から表したものとなります。

赤いチャートがS&P500、青がS&P400、緑がS&P600のPERをそれぞれ表しています。このチャートからも分かる通り、PERはタイミングによって中型株、大型株で違いが出ています。

特に2004~2018年にかけては、中小型株のPERが高い状況となっています。中型小型株のお金が余っている状況であれば、株価が伸びやすい状況だったのです。しかし、コロナショック以降は、大型株の方がPERで完全にリードしています。

このPERにとって一番大事なことは、赤網掛け部分で20%以上、青網掛けで10%以上の調整が入っていることです。

PERは大型、中型、小型でバラバラですが、大きく下落する局面においてはほぼ同じ収れんしています。大底を打つときには大型、中型、小型に関係なく、均等にPERが下がって大底を確認するまで売られる傾向があります。

そのことは、リーマンショックの2008年、ブレグジットの2015年、コロナショック2020年には収れんしていることからも分かります。

では、今の状態はどうでしょうか。S&P500のPERは18.9倍に対し、中型株、小型株は14.2倍と13.5倍と、約4~5倍PERが離れています。今後景気後退局面に入るなど、大きな株価調整になることがあれば、S&P500のPERは13~14倍に収れんする可能性があると分かります。なかなかEURSTOXXなど海外のお金、投資家のお金がS&P500に入りにくくなっているのです。

これを踏まえ、そうは言ってもS&P500、大型株はアメリカの中心的企業が入っているので、EPSの成長が全く違う。PERは高いままで維持できるのではないかと考える方もいるかと思います。私もそう思いました。しかし、分析を進めると違う答えが出てきました。

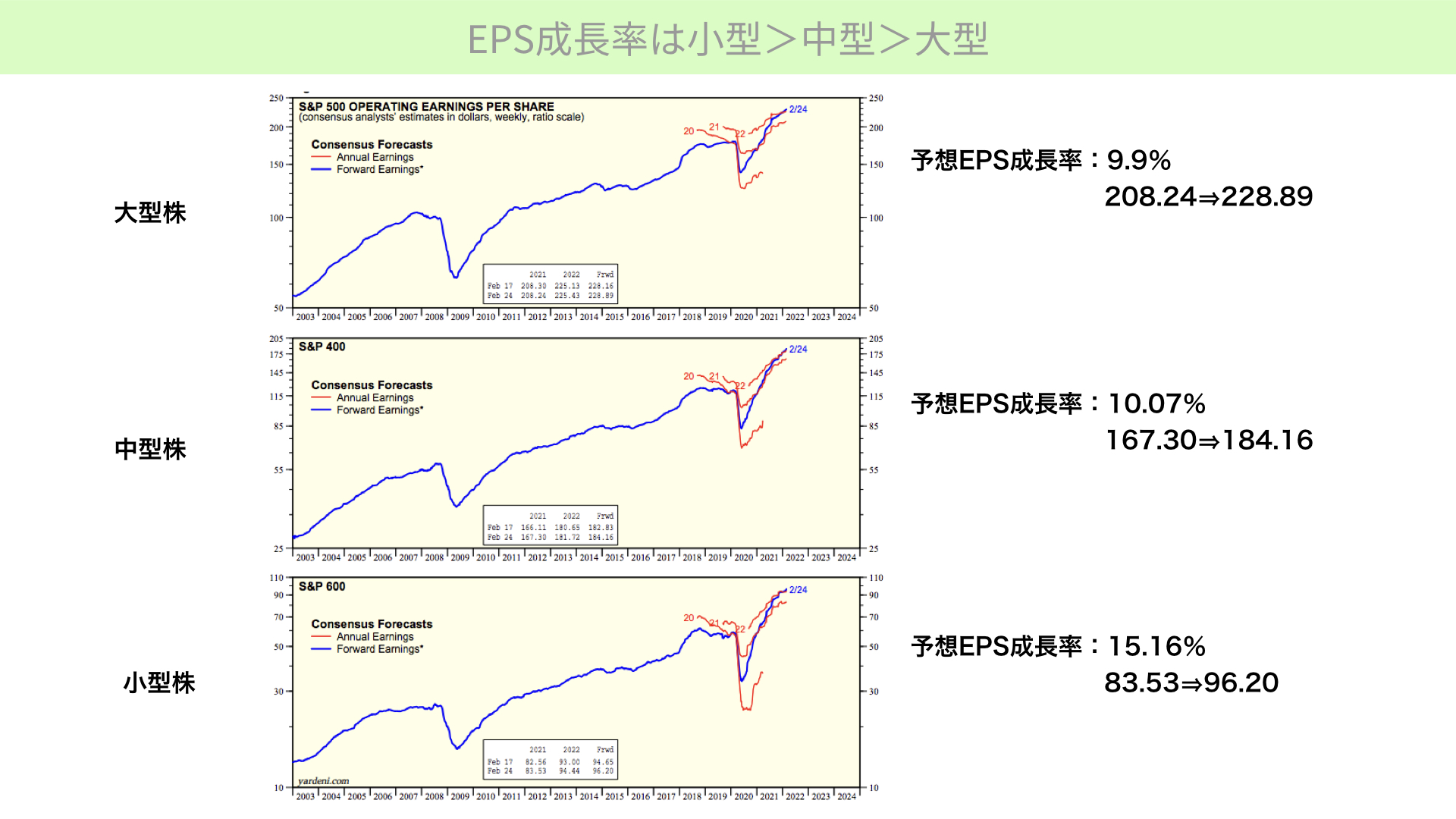

EPS成長率は小型>中型>大型

上から大型株S&P500、中型株S&P400、小型株S&P600となります。今日から1年間のEPS成長率は、大型株が9.9%、EPSで208.24ドルから228.89ドルまで上がる予想です。中型株のEPS成長率は10.07%で、小型株は15.16%と予測されています。

実はEPS成長率は大型株が最も低いことが、最新の数字からは分かります。PERは大型株が高いにもかかわらず、EPSの成長は小型株・中型株の方が上回っている状況です。大型株のEPSがよほど伸びない限り、PESの調整が起こる可能性があります。

EPSの成長が高ければ、PERが高い評価をバリエーションとして正当化できます。しかし、そうでない状況ではただの割高と見られても仕方がありません。その意味では、PERが13~14倍と収れんする可能性も十分にあり得ます。

株価の調整局面ではPERが収れんする可能性があります

その上で、もう一度こちらのチャートをご覧ください。ピンクの丸はリーマンショック崩壊、15年のブレグジット、2020年のコロナショックをそれぞれ表します。

大型株のS&P500が仮に中型株、小型株の13~14倍に収れんする場合、どうなるのでしょうか? 今の一株当たり利益は228.89ドルなので、下手をすればS&P500は2975ポイントまで下がってもおかしくないこととなります。

これは、いろいろな金融機関の中でワーストのシナリオとなります。これは大変だと思われる方も多いと思いますが、実はこれが発生するためにはいくつか条件が必要です。

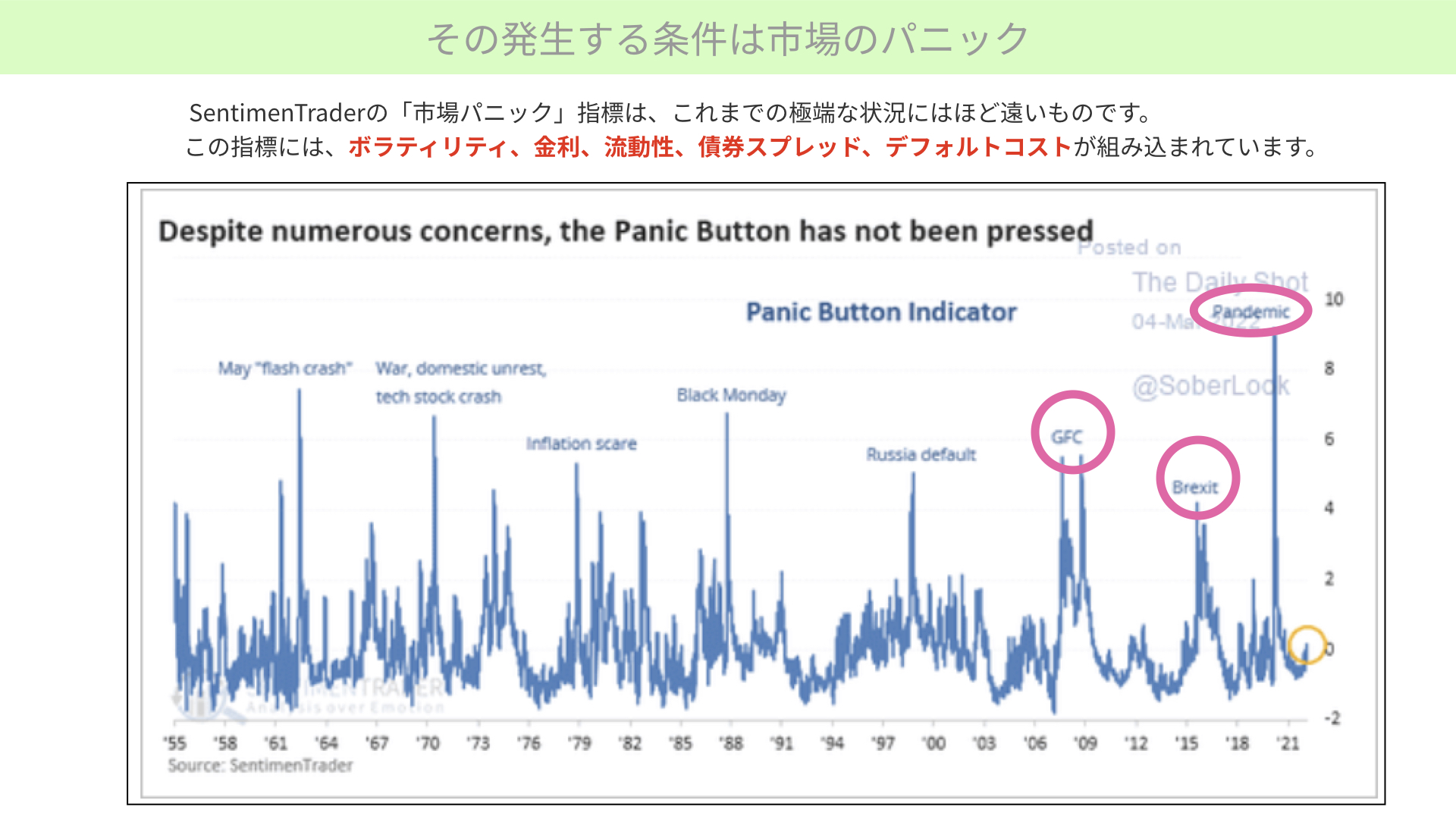

リスクシナリオが発生する条件は市場のパニック

こちらをご覧ください。SentimenTraderという会社が出す、市場パニック指標です。現状はパニック状態にないことが分かります。

市場を作る構成要素には、ボラティリティ、金利、流動性、債券のスプレッド、債券がデフォルトするためのコスト(CDS)があります。それらを全てトータルした結果、このチャートが上に向かえば向かうほど、パニックになっていることを表します。

繰り返しになりますが、PERが小型、大型、中型が全て収れんするのは、赤丸で囲んだ箇所。つまり、GFC、Brexit、Pandemicのときです。パニックが起こったときにPERが収れんすると言えます。今はパニックに相当していません。

このPERが13倍になるような状況とは、どういうときなのでしょうか?

ボラティリティが今以上に大きく上昇したり、金利が急激に上昇することでマーケットを圧迫したり、流動性が枯渇したり、債券のスプレッドが広がっていたり、どこかの国がデフォルトしたりというのが複合的に重なったときに、パニック状態となります。結果として、中型、小型株に対して大型株のPERが収れんします。そうなると、PERは13倍になります。S&P500は3,000を切る可能性があります。

今すぐに起こるというわけではありません。しかし、今後状況が悪化することがあれば、そういったことも起こり得ることを念頭に置いていただければと思います。そうでなければ、株価にとってはプラスとなります。

不安感を持たないためには、下値目途がどのくらいかというワーストシナリオを計算することが大事となります。今回はS&P500とS&P400、S&P600という関係上、PERがどのくらいまで下がる可能性があるのかをお伝えしました。ぜひ参考にしていただければと思います。

本日は最後までご視聴いただき、ありがとうございました。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替