1日、アメリカ10年-2年金利差において逆イールドが発生しました。前月29日に逆イールドが一瞬発生していましたが、今回は終値ベースでの発生です。

※逆イールド:短期金利が長期金利を上回る状態

ただ、マーケットの興味は、逆イールド発生後に移っているというのが現実でしょう。そこで本日は、イールドカーブ発生後のマーケットのインパクトを確認したいと思います。過去のマーケットではどうなったのかを見ていきたいと思いますので、最後までご覧ください。

逆イールド発生に対する市場反応

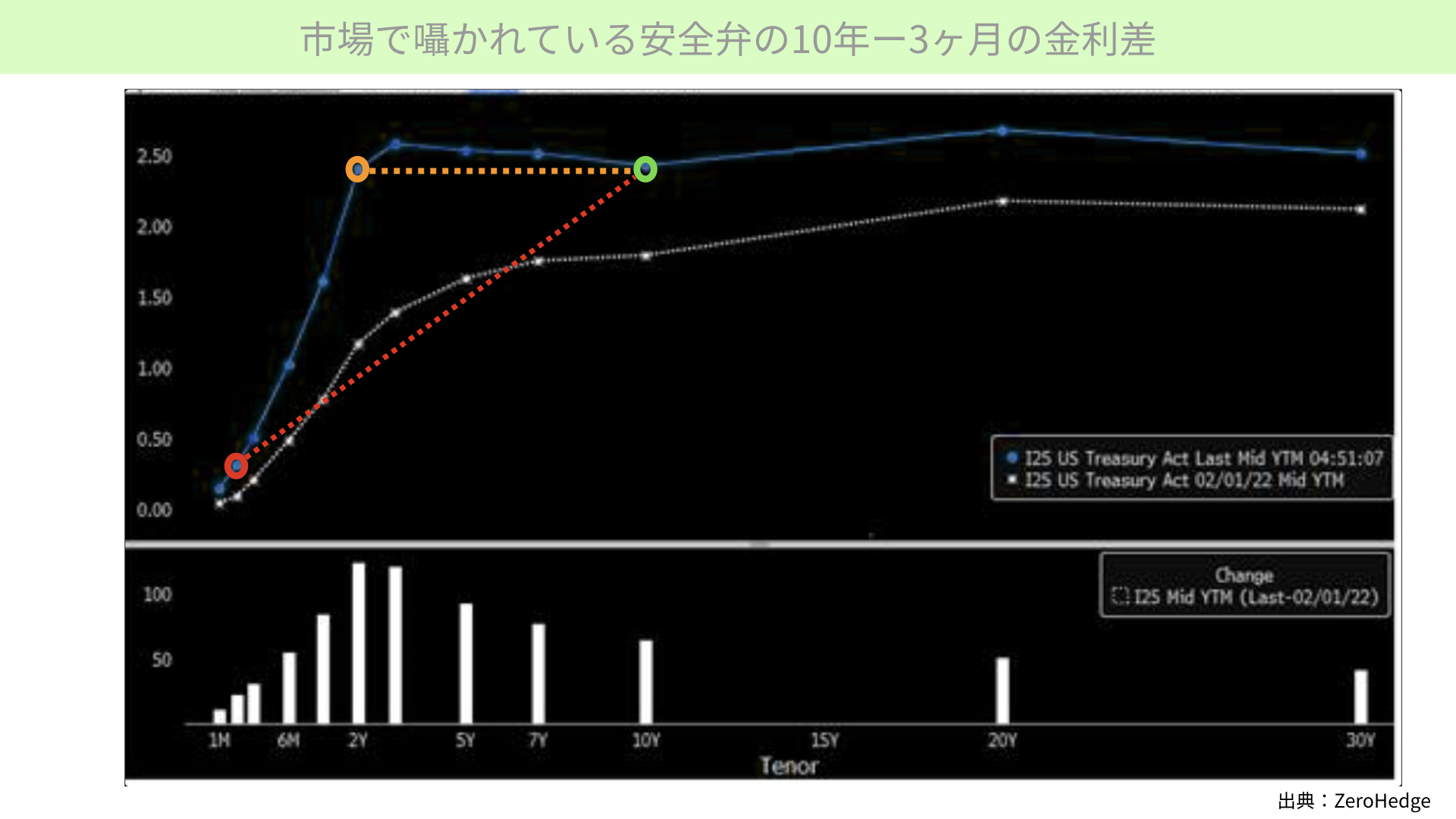

市場でささやかれている安全弁の10年-3ヶ月の金利差

こちらはイールドカーブとなります。緑丸が10年金利、黄丸が2年金利です。ほぼフラットになった状況で、これから2年金利が2.5%を超えてくれば、より逆イールドが明確になるとマーケットでは話題になっています。

しかし、10年-2年の逆イールドはあらかじめ予測されていたことで、マーケットではほぼ織り込まれていました。

現在市場で言われているのは、赤丸で示した3ヶ月の金利と10年金利の関係です。現在は3ヶ月金利が0.5%近辺ですから、この差がある限りは景気後退を示していない、10年-2年よりも10年-3ヶ月の逆イールドの方が要注意とされています。

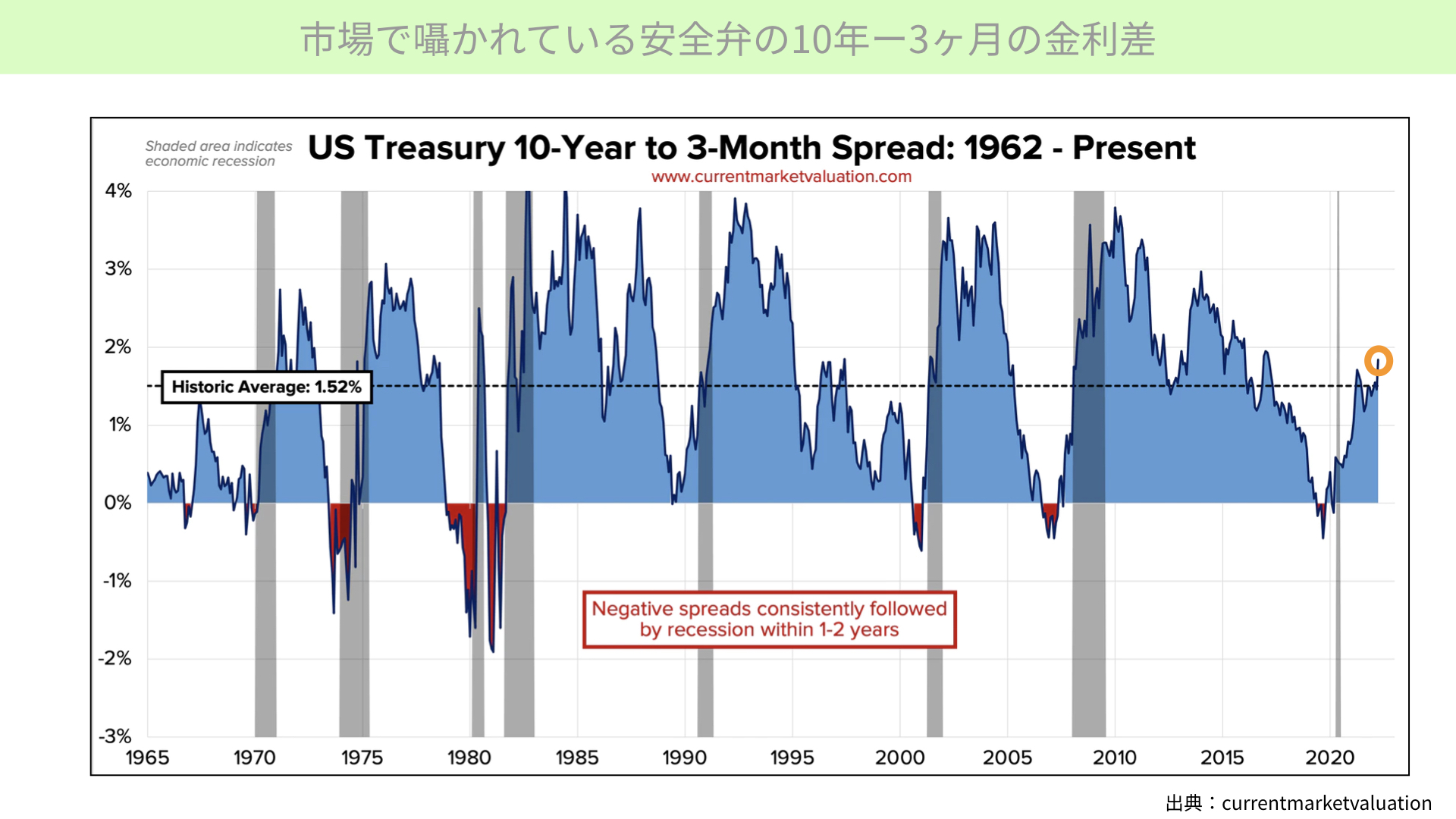

そこでこちらをご覧ください。市場では10年-3ヶ月の金利差がある状況は、まだまだ安心材料だとパウエル議長も言っています。こちらは1965年からを表したものです。3ヶ月-10年の金利差がなくなる部分(赤部分)では、100%リセッションが起こっていることが分かります。

現状は1.8%近く10年-3ヶ月と金利差が開いている状態ですから、マーケットにとっては、リセッションはまだ先だと安心材料となっています。しかし、これはしっかりと見ていくとちゃんとしたおちがあります。

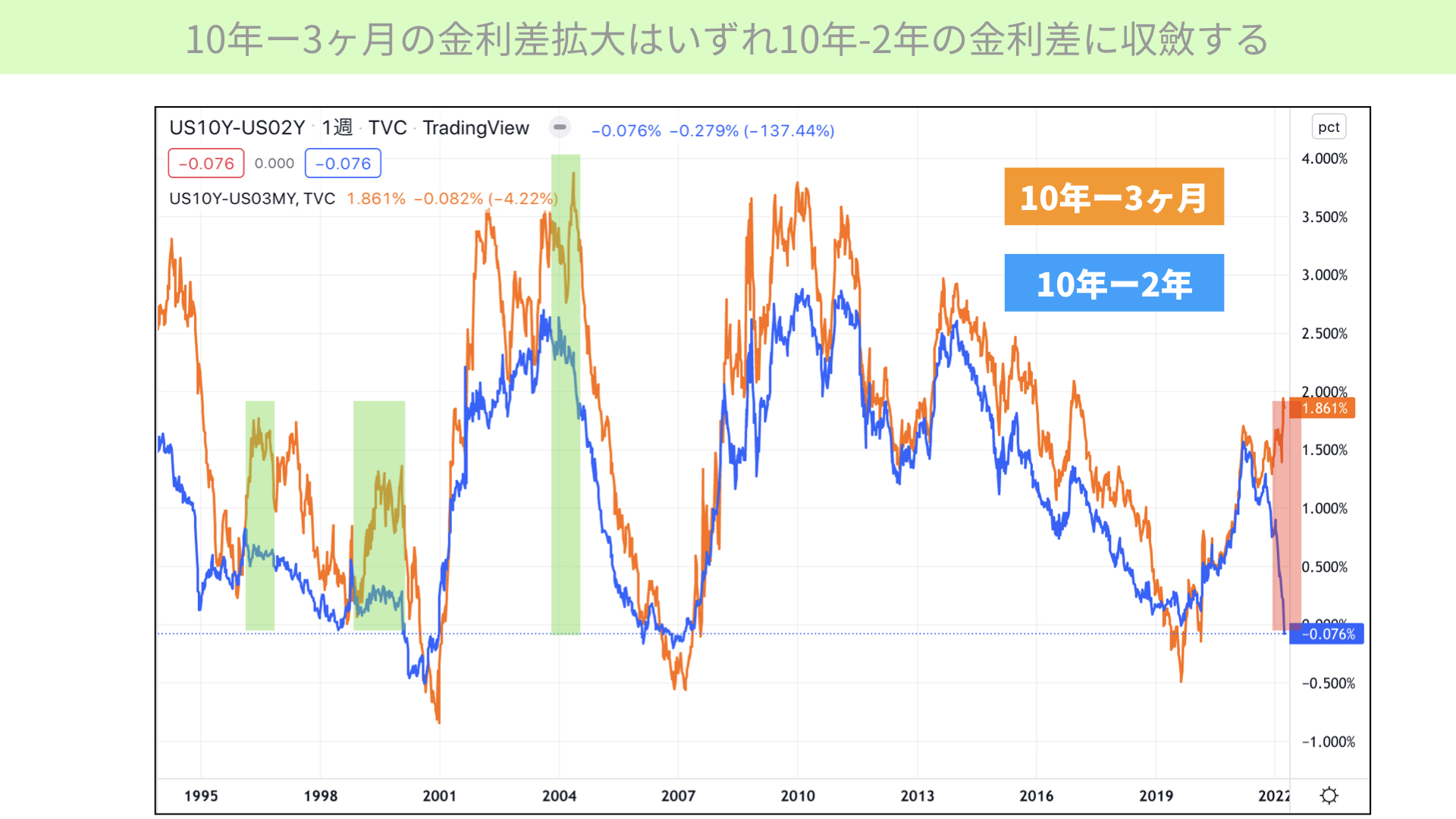

10年-3ヶ月の金利差拡大はいずれ10年-2年の金利差に収れんする

青線が10年-2年の金利差、オレンジ線が10年-3ヶ月の金利差を表しています。これを見ても分かるように、ほぼパラレルに動いています。

しかし過去の動きでは、緑網掛けにおいて10年-2年の金利差が縮まり、それと逆行するかのように10年-3ヶ月の金利差が開く局面が数回ありました。これはなぜ起こったのでしょうか。

今後利上げを行う際、先に2年金利が動き、10年金利がマイナスに反応した状態では青線が下がります。しかし、3ヶ月金利は政策金利に本当に強く連動するため、利上げを行う過程において差が縮まります。その間は10年金利が先に上がることもあり、10年-3ヶ月の金利差が広がる傾向があります。

今回も赤網掛けのように、10年-2年の金利差がマイナスに推移しました。にもかかわらず、10年-3ヶ月の金利差は1.8%近く開いている状態です。しかし、全体を見ても分かるように、いずれ差はなくなってきます。

10年-3ヶ月の間があるから、リセッションは回避できた、先送りだというのは少し材料不足です。いずれリセッションに向かう可能性は、10年-2年からも計り知れることがポイントだと思います。

そこをさらに確信めいたものにするのは、こちらの資料です。

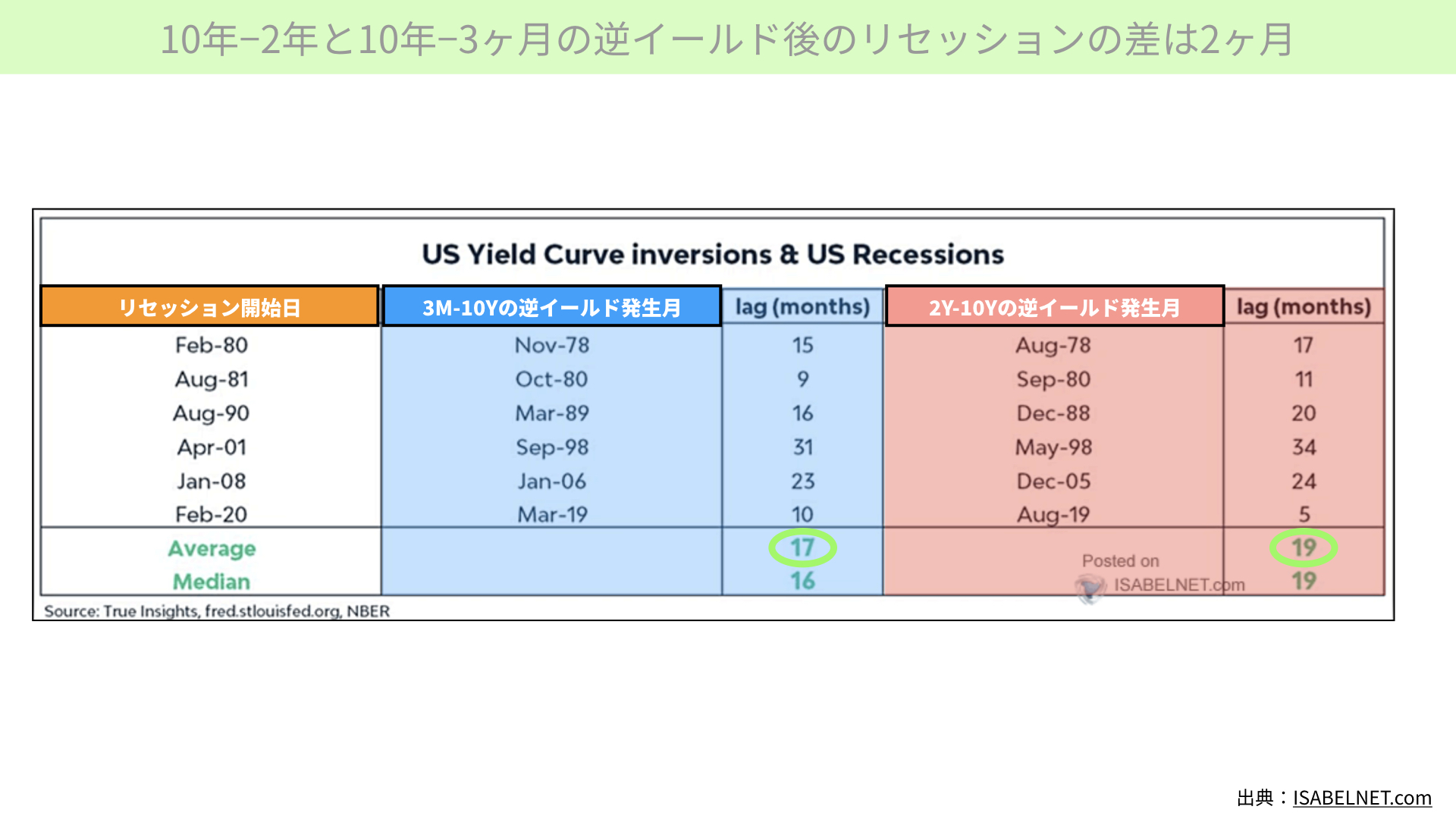

10年-2年と10年-3ヶ月の逆イールド後のリセッションの差は2ヶ月

こちらは10年-2年の金利差で逆イールドが発生した後と、10年-3ヶ月の逆イールドが発生した後のリセッションまでの期間を示したものです。左から、リセッションの開始日、10年-3ヶ月の逆イールド発生日、10年-2年の逆イールド発生日です。

過去、全て10年-2年の逆イールドが発生した後、10年-3ヶ月の逆イールドが発生しています。今回も10年-2年の逆イールドが発生していますから、近い将来10年-3ヶ月の逆イールドも発生することは間違いないことが分かります。

さらに10年-2年の逆イールドが発生した後は、約19ヶ月でリセッションが訪れています。10年-3ヶ月では17ヶ月でリセッションが来ていることから、2ヶ月しか変わっていません。

今後1~2年以内にリセッションが起こってもおかしくないことが分かりました。テーマとしては、このことを市場が理解し始めているとお考えください。

本当の次の市場の興味は、こちらとなります。

市場の関心は今後の株価動向へ

市場の関心は今回もブルマーケットが実現するかどうか

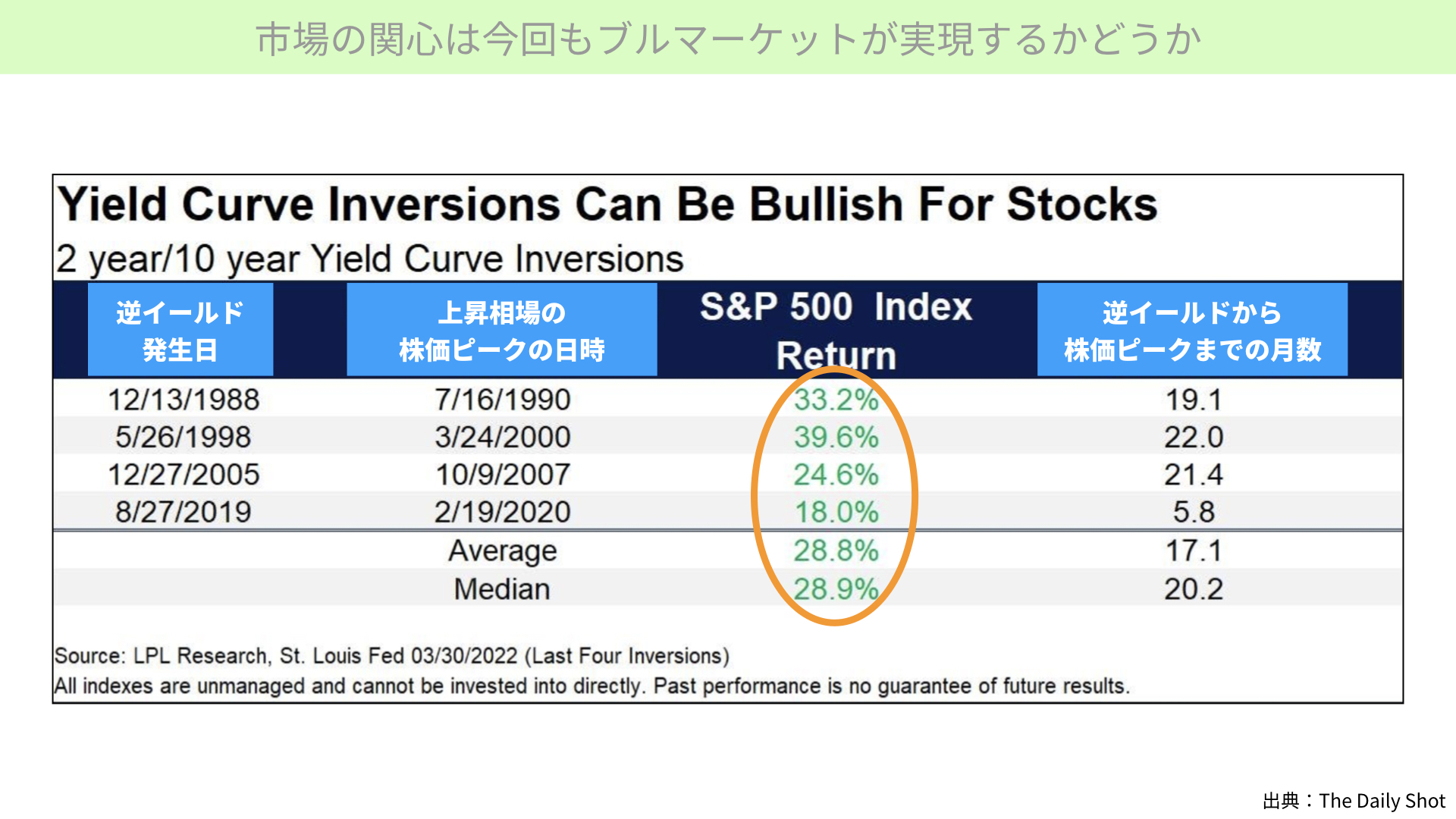

今、逆イールドが発生した後、実は株価が上がるとマーケットでは言われています。歴史上の事例としても、そのことが確認できます。

左から逆イールドの発生日、株価がピークをつけるまでの年月、逆イールド発生から株価ピークまでの月数です。逆イールド発生から平均17ヶ月株価が上がり、その間のS&P500の上昇率は平均28.8%となっています。全て最近の逆イールド発生後は、株価が上がっていることが分かります。

これだけを見ると、今は株を買うべき時だとマーケットに前のめりになる方が多いかと思いますが、これはあくまでも平均です。細かく見ると、いいとき、悪いときがあります。そういったことを含め、マーケットは今後どうするかを思案中だとお考えください。

市場の関心は今回もブルマーケットが実現するかどうか

こちらをご覧ください。

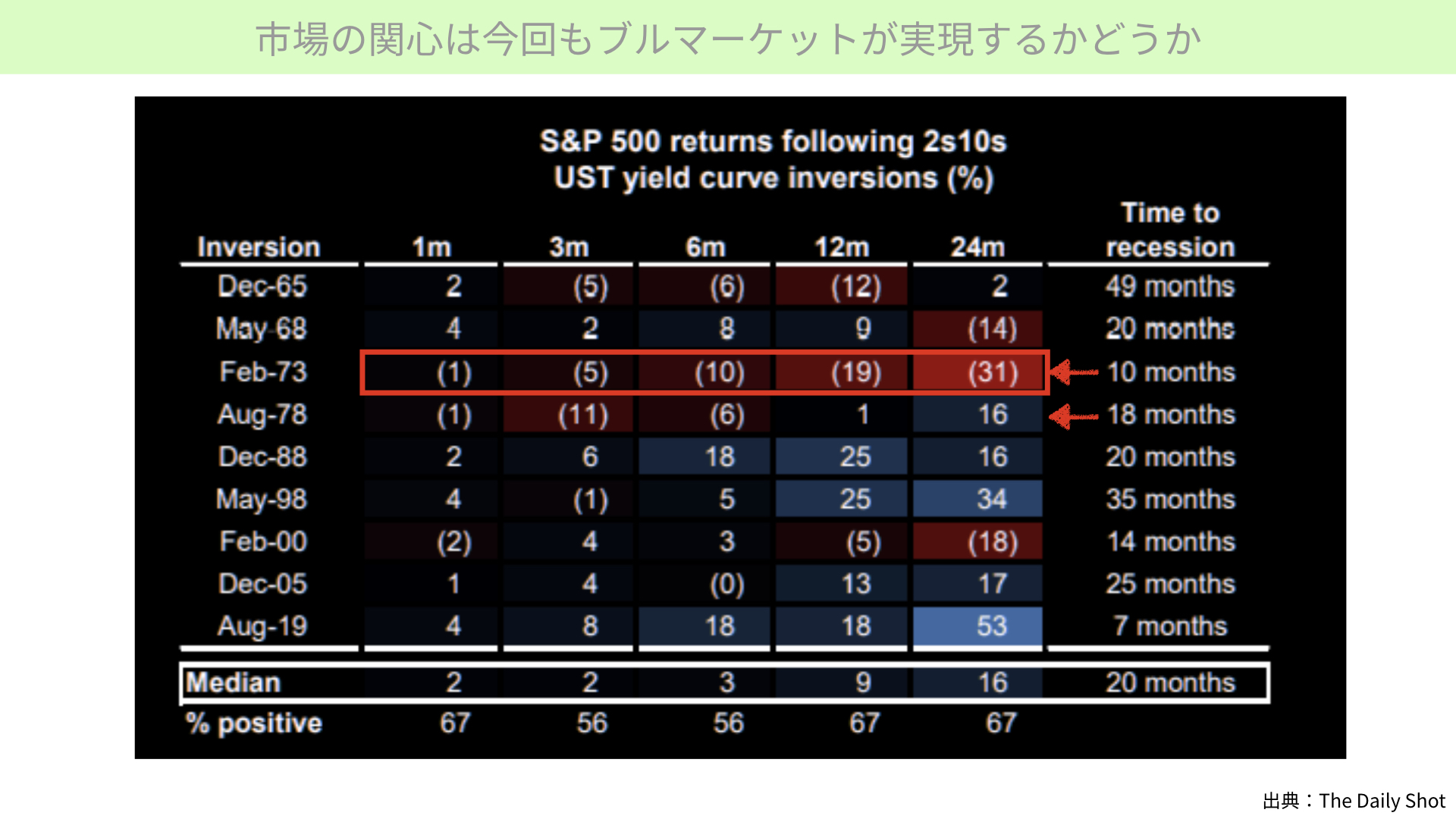

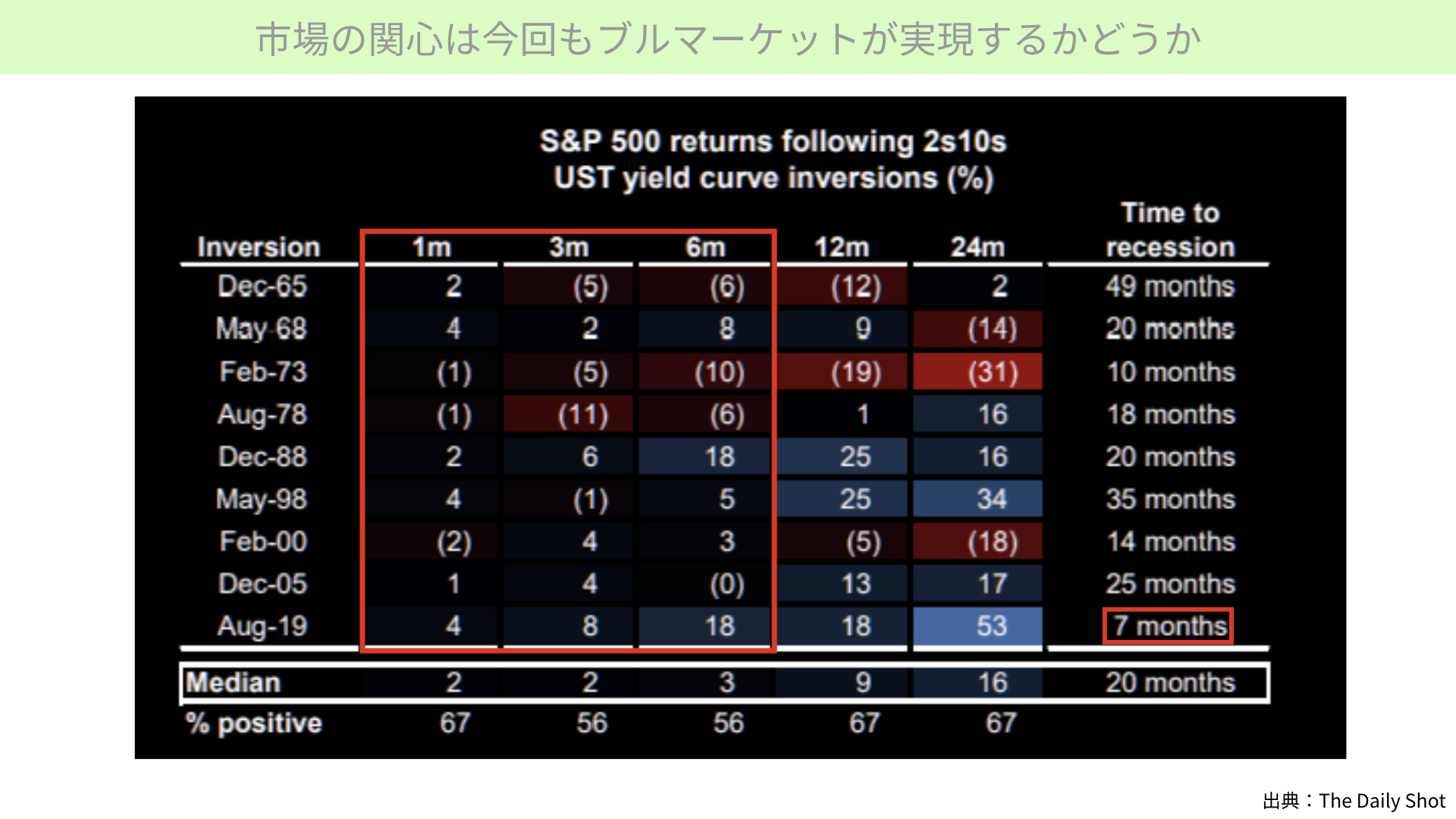

左のインバージョンには、65年12月以降、逆イールドが発生したところが書かれています。次に発生から1ヶ月後、3ヶ月後、6ヶ月後、12ヶ月後、24ヶ月後のパフォーマンス。最後にリセッションまでの年月がどれだけかかったかを月ベースで記載しています。

例えば、上から3番目の73年2月にはリセッションに入るまで10ヵ月ということですが、1ヶ月は-1%、3ヶ月は-5%、6ヶ月は-10%です。リセッションに入る前から既にマイナスで推移しているケースがあります。

逆イールドが発生してからリセッションまでは株価が上がると、平均的には出ているとしても、73年のケースのように1ヶ月目からリセッションに入るまでずっとマイナスが続いたケースもあることには注意が必要です。

また、次の78年を見てみましょう。18ヶ月でリセッションに入りましたが、実際にはリセッションに入った後に株価が上昇し、その前は1ヶ月目に-1%、3ヶ月目は-11%と大きく下落しているケースもあります。

ここから数ヶ月間は株が上がると、確信を持っては言えないことが過去のケースからは分かります。

逆イールドが発生してから、リセッションに入るまでの最短は7ヶ月間でした。そこで、1~6ヶ月間は株価が大きく上昇したのか、全体を見てみましょう。すると、マイナスとプラスがまちまちになっていることが分かります。

10年-2年金利差から見て、リセッションに入る確率が非常に高くなっています。株価には要警戒です。しかし、その間は株価が大きく上昇していることが平均値で出ています。

ただし、細かく見てみるとケースバイケースだとも言えます。今回はどちらのケースに当てはまるか、マーケットは興味を持っているとお考えください。

では、マーケットの次の興味はどこに向いているのでしょうか。企業業績、PERがどうなるのかに戻ってくるのではないかと考えています。

それ以外のマーケットの関心

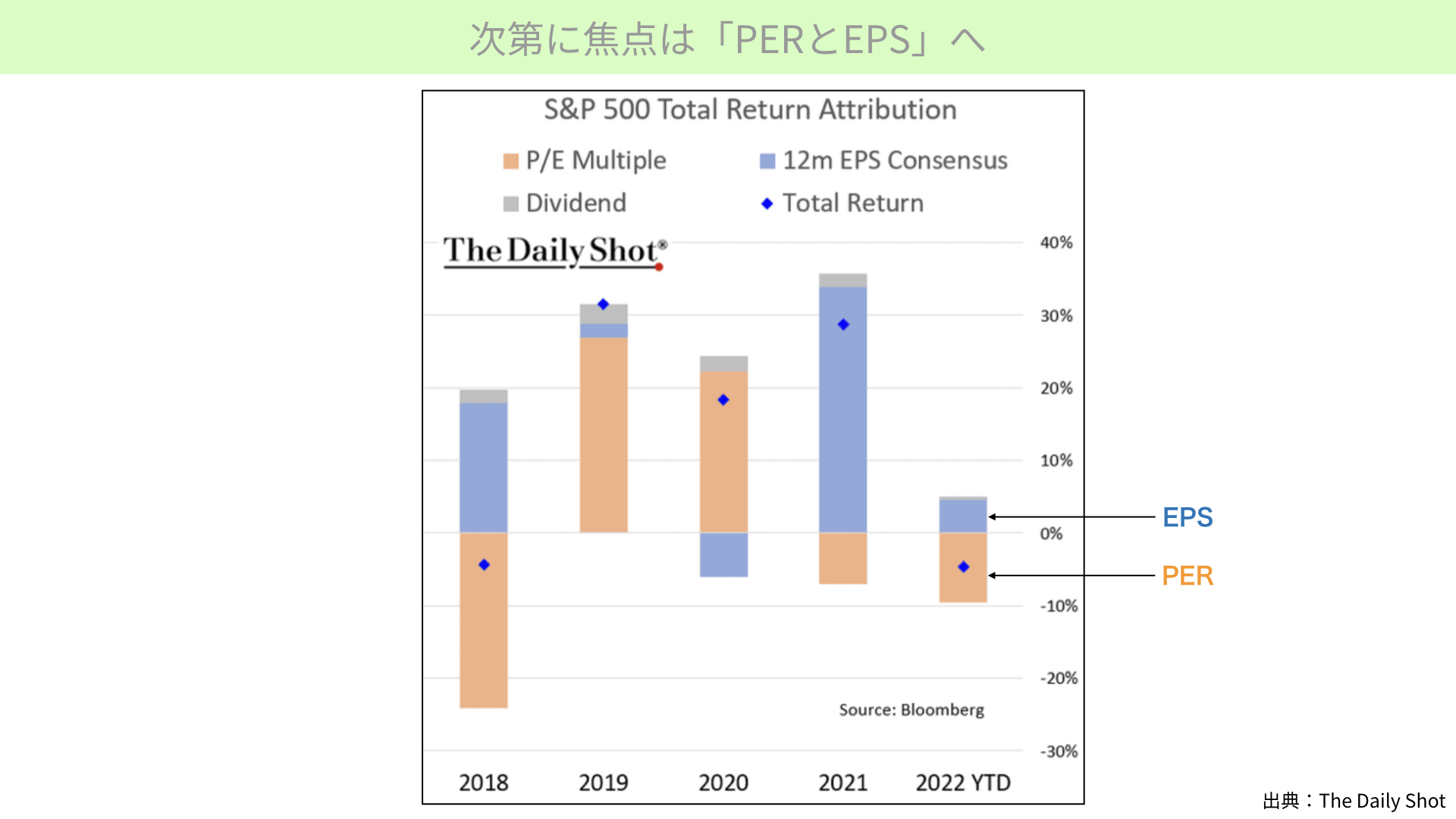

次第に焦点は「PERとEPS」へ

これは今年に入ってからの株価の要因が、何によって構成されているかを表したものです。22年のYTD(year to date)をご覧ください。青丸で示したように、今年のS&P500は年初来-4.7%になっています。

マイナス要因の主なものは、オレンジで示したようにPERの低下が大きく寄与しています。一方、EPSはプラスに作用して、配当が若干ながらプラスに作用していることが分かります。つまりPER、EPS、配当の差し引きが青丸です。

今後プラス要因となったEPSが上に引っ張っていくのか。はたまたPERの低下が進むのか、マイナス要因がなくなるのか。ここをマーケットは改めて見なければならなくなっています。

そのように考える理由は、こちらです。

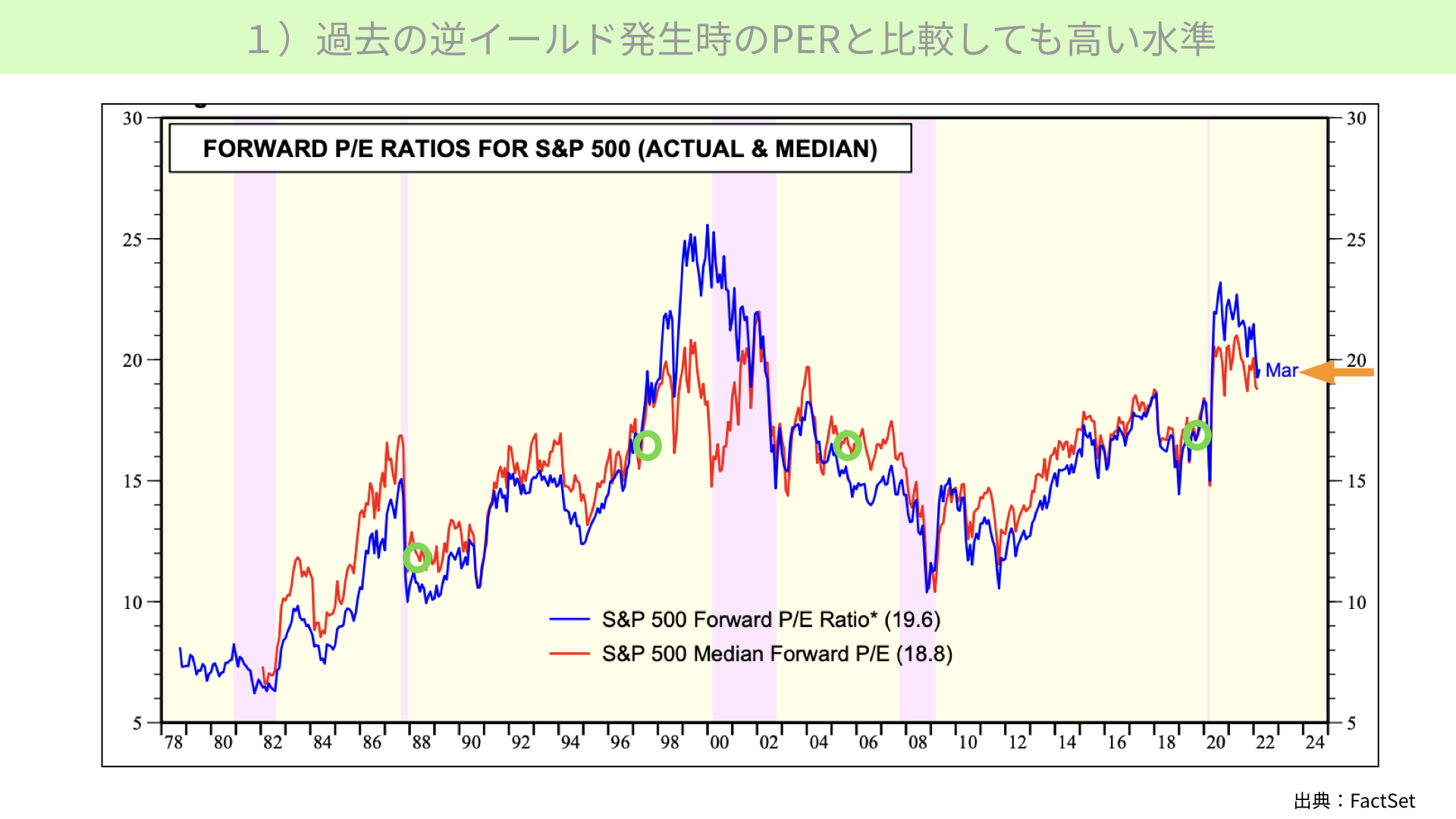

過去の逆イールド発生時のPERと比較しても高い水準

こちらは過去の逆イールド発生時のPERと、現時点のPERを比較したものです。直近過去4回、逆イールドが発生したのは88年、96年、2004年、2019年です。緑丸を見て分かるように、ほとんど全てでPERは16倍以下となっています。

88年に関しては12倍程度と、市場平均の18倍、16倍を下回る水準となり、株価が上昇することも結構ありました。

ただ、今はご覧の通り19.6倍と歴史的に見ても高い水準です。今後PERが上がりやすい状況にあるかと言うと、先ほど言ったように、株価に対する貢献度としてはPERが下がる可能性があると、マーケットは引き続き危惧していると思ってください。

ですから、PERが下がってくる要素にはかなり敏感になっていると言えます。では、実際にどのようにPERを考えているのでしょうか。

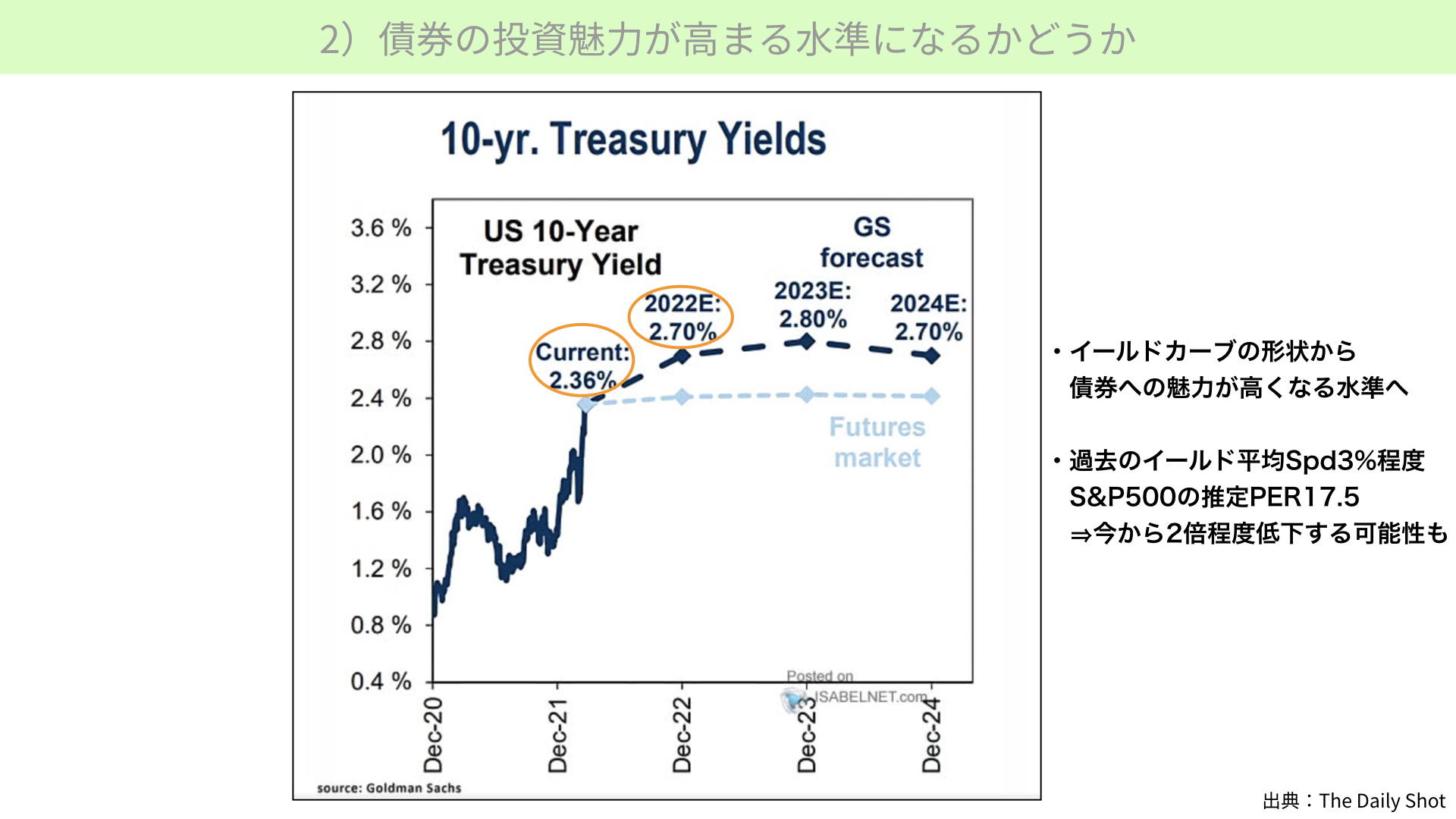

債券の投資魅力が高まる水準になるかどうか

こちらをご覧ください。これは10年金利を、ゴールドマンサックスが見通しで表したものです。現在の10年金利は2.36%程度です。今年末の10年金利を2.7%と予想しています。

ポイントとなるのは、23年度末は2.8%、24年度末は2.7%と、今年末の2.7%近くとなると10年金利が高止まりするものの、その水準で留まると示しています。そうなると、イールドカーブがこれ以上将来上がっていく状態でなくなります。

そうなると、何が起こるのでしょうか。年末に債券を購入すると2.7%のクーポンを10年間受け取り続けられると、保守的な運用を行う年金基金等は考え始める可能性があります。

そうなれば、株式に投資してリスクを負うよりも、債券で2.7%を確実に得ようとの動きが出てくる可能性があります。そうなれば株価に対する魅力が薄れ、PERが低下する可能性のある水準まで、今の金利水準は上がってくることとなります。

これまでの3ヶ月間、債券は非常に多く売られてきました。そこに対して買い意欲が増してくる状況が、今近付いてきていることに注意が必要です。

さらに、今年末には2.7%まで金利が上がってくるということは、底値に対する益利回りの差が平均3%あります。株式に対する期待利回りは2.7%+3%=5.7%ほど株価の益利回りが必要になります。

5.7%の益利回りというのは、S&P500のPERで17.5倍に相当します。今の19.5倍から約2倍程度、PERが押し下げられると考えられます。

逆イールドが発生した後のテーマとして、PERはどうなるのかと言うと、PERは低下する可能性が高いとマーケットは思い始めています。ここにまずは注意が必要かと思います。

次に、PERの低下に対抗するようにEPSが伸びてくるかどうかです。

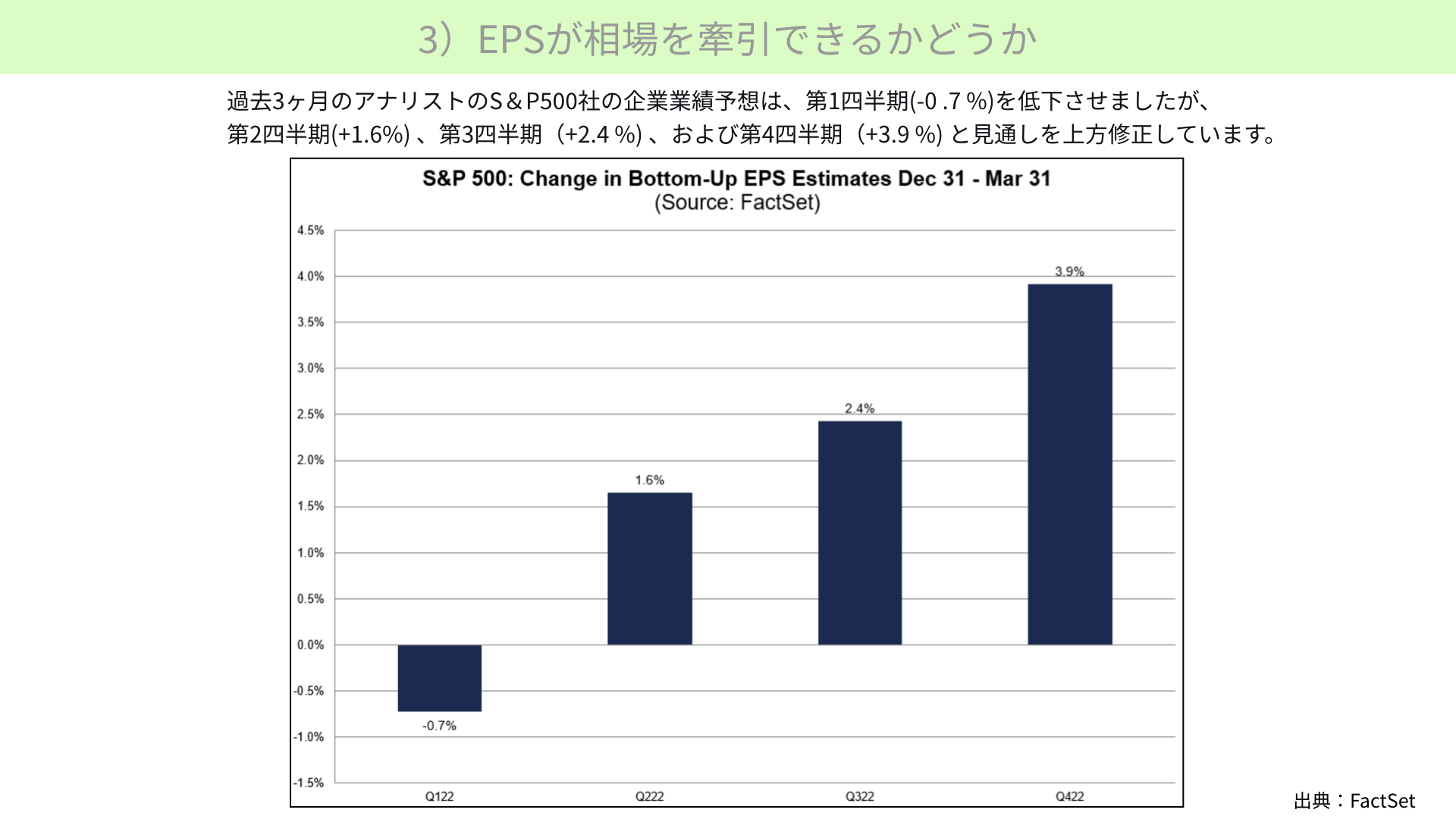

EPSが相場をけん引できるかどうか

こちらをご覧ください。ファクトセットが出した、EPSに対する予想です。

1-3月期の業績見通しは、-0.7%となっています。ただし、第2~4クオーターは1.6%、2.4%、3.9%と上方修正し、業績見通しは明るいとの意見も一部出てきています。

ウクライナ情勢、高いインフレ率において、この見通しがどんどん上方修正されることがあれば、PERの低下を補うだけのEPSの成長が期待できます。株価にとっては下値を支えるような展開が期待できますので、今後はPER低下と同時にEPSが予想をさらに上回るかどうか、非常に注目が集まってくるところです。

具体的にはこちらです。

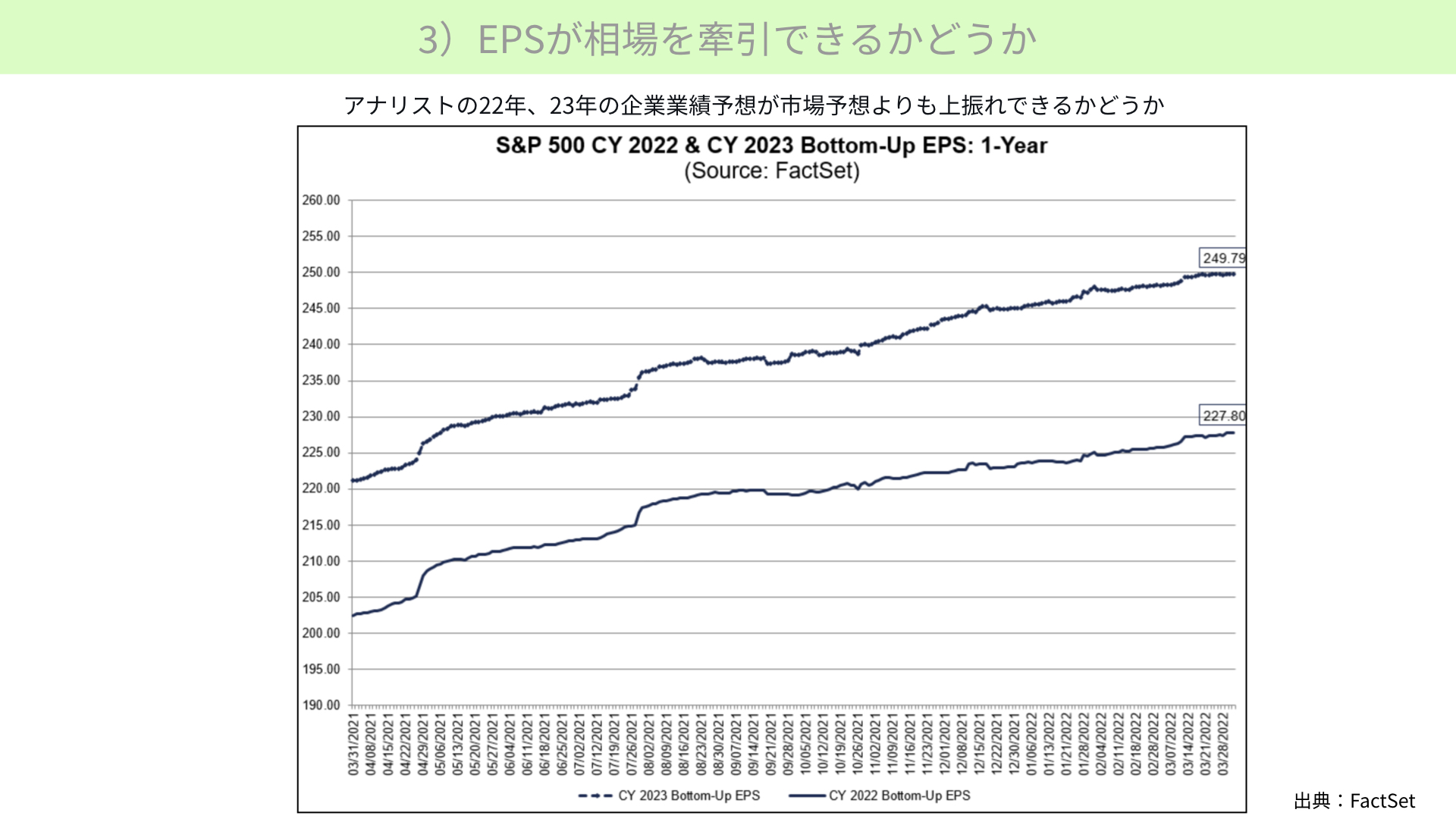

こちらはアナリストの22年、23年のEPS予想です。実際、22年は227.8ドルが今年末のEPS予想、23年度末は249.79ドルとなっています。この予想が今回の4月中旬以降の業績見通しによって、さらにかさ上げになってくることがあれば、EPSの成長となります。PERの低下を補うこととなり、意外と株価の根持ちがよくなる可能性があります。

ですが、最悪なのはPERの低下とEPSの低下がダブルで株価のマイナス要因となることです。この可能性は十分にあり得ます。しかも、現状227ドルの年末EPS予想ということは、17.5倍となると4,000ポイントを下回るS&P500の推移となります。よほど上昇しない限りは、株価の上値が重くなることが懸念されています。

その意味では、4月中旬の決算発表に注目集まっていくでしょう。今週注目されているFOMC議事要旨において、QTでどういう方向性が出るかの後、企業業績に注目が移ることとなります。

逆イールドが発生したことはいったん落ち着き、そういった内容にテーマが移ってきていることを念頭に置きながら、今後のマーケットに臨んでいただければと思います。

本日も最後までご覧いただき、ありがとうございました。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替