5月6日雇用統計が発表されました。内容を受けてマーケットは賃金インフレ懸念で、FRBが再びタカ派となり、前回0.5%の利上げ継続としていたものを0.75%の利上げに変更となるのではないかといった懸念で株価が大きく下落しています。

5日ほどの下落ではありませんでしたが、6日に象徴的だったのはNASDAQがマイナス1.4%、S&P500がマイナス0.57%だというNASDAQを中心に大きく下落幅が広がっている状況です。

この背景にはFRBがタカ派に再び戻ることとなると、金利の上昇が懸念されることが雇用統計を中心とした人件費に関するインフレーション、雇用コストが上がってくることに対しての懸念材料となっています。

なぜそうマーケットが判断したのか。そして今週のどういったところに注目すべきかということで、今週の週刊カレンダーを最後にご説明したいと思います。ぜひ最後までご一読ください。

雇用統計の示唆すること

労働市場は依然としてタイトな状態

では早速こちらをご覧ください。

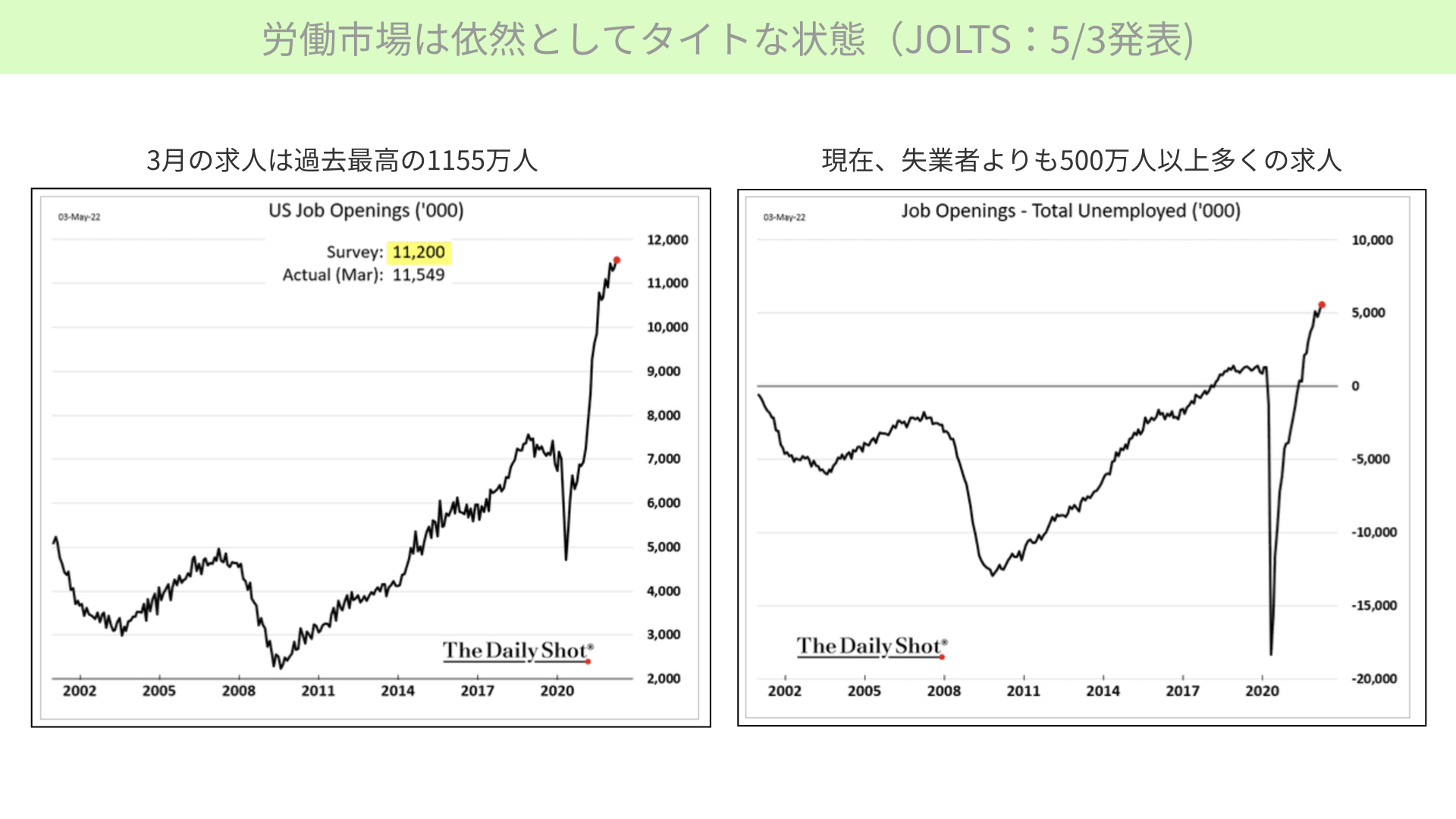

まずは、雇用統計の話の前に、先週の火曜日、ゴールデンウィーク中の5月3日発表されたJOLTSです。これは雇用者の数、求人数がどうなっているかを表したものです。1ヶ月遅れて出る指標のためあまり知らない方も多いですが、米FRB関係者もかなり注目する指標として有名です。ぜひご覧いただければと思います。

この動画でも何度か取りあげさせていただいておりますが、まず左の方をご覧ください。3月の求人件数は過去最高の1,155万人ということで、調査で言うと1,120万人を35万人ほど上回るほどの求人があるなど、かなり求人、需要が強くなっています。

一方失業者数を500万人も多く上回る求人があると、右で分かっています。これも過去最高クラスですので、そういった意味では失業者が職を選ばなければ簡単に就職できるほど雇用が強い状態が続いているというのが、そもそも雇用統計前から確認できていたわけです。

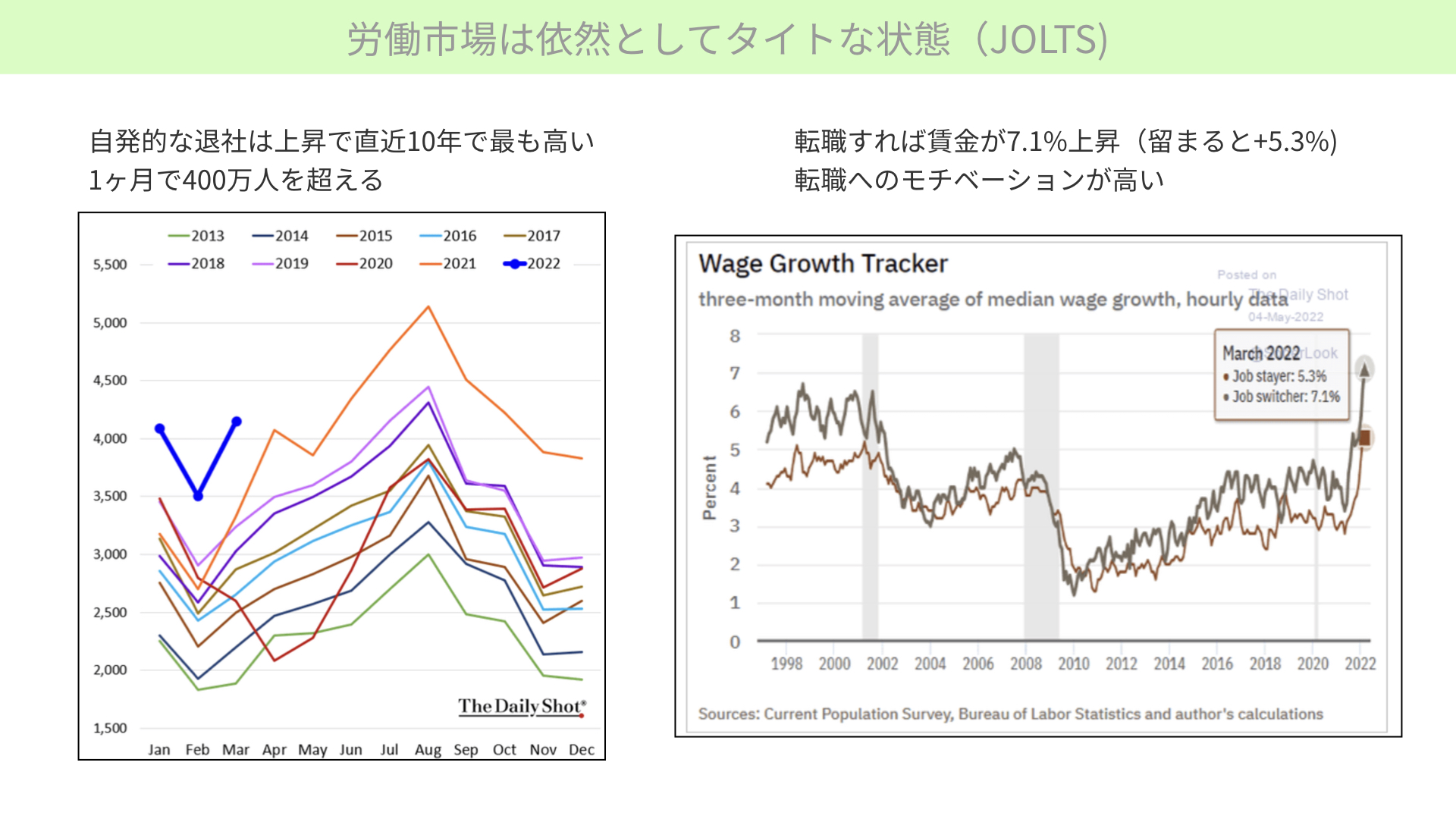

さらに左の方を見ていただくと、本当に雇用が強いということが改めて分かってきます。具体的には400万人を超える自主的な退社が増えてきています。例年の季節要因も含めて見ても、明らかに高い自主退社の方が増えてきています。

自主退社をしている方の大きな理由というのは、新たな職業に移っていくと給与が上がるということが背景にあると言われています。右のチャートを見ると非常に分かりやすいです。

右のチャートが示すのは、2022年3月、もし職業に残った場合と転職した場合どれだけ賃金が上昇するかの平均値です。転職した方は7.1%の賃金上昇、留まっている方は5.3%ということなので、仕事を変えれば変えるほど求人の方が多いこともあって需要が追いついていないため賃金が上がりやすい状況が続いています。

転職するモチベーションが非常に高いということで、賃金インフレがすごく進んでいるとマーケットで認識された状態です。その中で金曜日の雇用統計を受けました。

では、雇用統計の中身はどうだったのでしょうか。ここは非常に大事なところなのでしっかりとご説明したいと思います。

雇用統計:非農業者雇用者数は予想を上回る

まずはこちらをご覧ください。

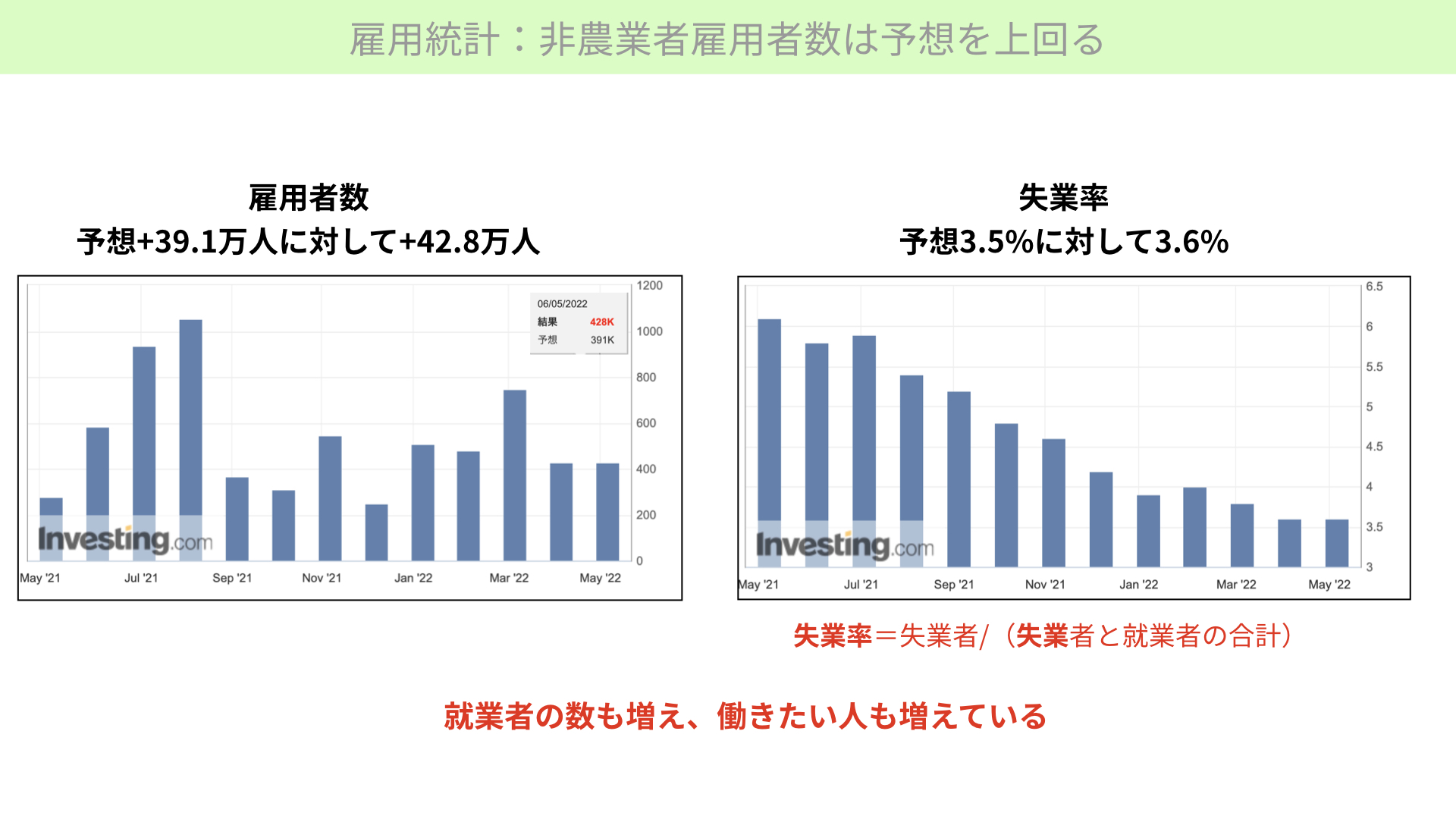

左が雇用者数です。予想が39.1万人に対して42.8万人なので、雇用が増えている、就業者の数が増える景気が強い状況だと、通常であれば株価が上がるべき要素となっています。

さらに右の方の失業率を見ていただきたいと思います。予想が3.5%に対して、結果が3.6%でした。失業率は失業者と就業者の合計に対しての失業者の数です。そこで言うと失業者の数が少し増えてきていることが、実は分かってきています。

失業者が増えてくると、そういった方が職に就きたいという要望が出てきます。賃金を上げなくても良くなります。ですから、失業率の低下で通常賃金の上昇が予想され、株価のマイナス要因となってきます。

特に2018年のケースは失業率が大きく低下して金利が上昇、株価が下落しました。今回の結果に関しては0.1%の緩やかな失業率の上昇です。これは本来であれば急いで利上げを行わなくていい材料です。実はこの雇用統計の発表があった瞬間というのは、株価が少し先物でプラスに転じました。

労働参加率の低下(62.4%→62.2%)で賃金上昇か?

しかし、実際には株価は金曜日に下がっています。なぜか。実はこちらの方が重要視されたためです。

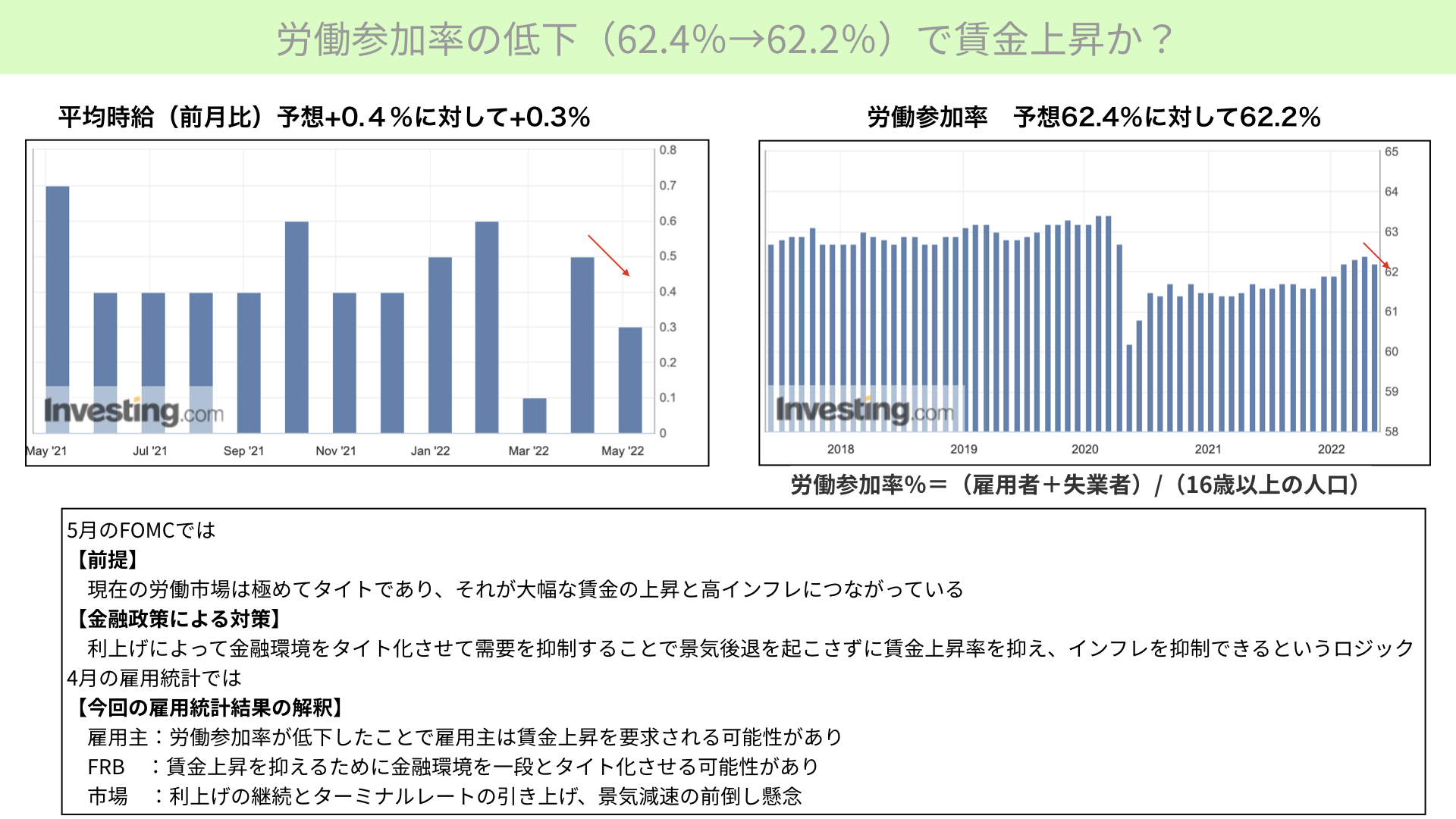

まずは左上の平均賃金です。平均時給は非常に今回注目されています。予想では前月比で0.4%のプラスになるのではないかとされていましたが、0.3%のプラスでした。

実はここまでは株価にとってプラス材料だったのです。平均賃金の需給が増えないということは、それだけインフレが収まってきていることを意味します。今週発表が予定されているPPI、CPIが少し落ち着きを出してくるとの予想をサポートするかのように物価の上昇、賃金のインフレが収まってくると、政策がタカ派になる必要はないとしてプラスになるべきところでした。

ですが、実際には株価が下がっています。FRBがタカ派になるのではないかと、マーケットは予想しています。それはなぜでしょうか。

右の労働参加率にご注目ください。予想としては62.4%の労働参加率でしたが、実際には62.2%と0.2%予想に届きませんでした。

ちなみに労働参加率とは下の方にある通り、16歳以上の人口に対して雇用者、失業者を合計した金額が何%かを示したものとなります。

つまり失業率が上昇しているということは、働きたい人に対する失業者の割合が増え、賃金が収まったのだと考えられた一方、16歳以上の人口に対する雇用者、失業者の数が減っていることは、労働の供給全体のパイが減っていることになります。アメリカの経済が拡大するにあたり、賃金を上げ続けざるを得ないとマーケットは考えたのです。

このように賃金上昇が懸念されてきたわけですが、なぜそこまで懸念されたのでしょうか。少し細かいですが下の方をご覧ください。

今回の5月FOMCで何が前提だったかというと、現在の労働市場は極めてタイトな状況で、大幅な賃金上昇、高インフレにつながっているとパウエル議長は明言をしていますし、コメント、声明文として出ています。

一方、そこに対する金融政策の対策としては、利上げによって金融環境をタイト、厳しくさせることで需要を抑制し、景気後退を起こさずに賃金上昇率を抑えインフレを抑制していこうというロジックを組み立てたのです。簡単に言うと、利上げを行うことで賃金上昇をコントロールしながらインフレを抑えていきたいと言っていたのです。

ということは、もしも賃金の上昇傾向が続くようであれば、利上げをしなくてはならないというのがこの裏返しになっています。

今回4月の雇用統計の結果としては、まず雇用主から見ていきますと、労働参加率が言うことが実はこの裏返しになっています。労働参加率が低下したことで雇用主が賃金上昇を改めて働き手から要求されることがあると、マーケットは感じ取りました。

さらにFRBの立場から考えると、賃金上昇を抑えるために金融環境を一段とタイト化しなくてはならない、利上げを再検討しなければならないとマーケットは捉えました。

市場としては利上げがこれからも継続するのだろうということと、ターミナルレート、利上げが落ち着くまでの最高利上げ率が引き上がるのではないか、人件費高騰が金利上昇をさらに加速させ、景気減速がさらに進み、前倒しになってくるのではないかと、スタグフレーションの懸念が改めて認識されたのが金曜日のマーケットです。

そういうマーケットだったこともあり、株価はNASDAQを中心に下がりました。

今週の注目点

今週も要人発言に注意

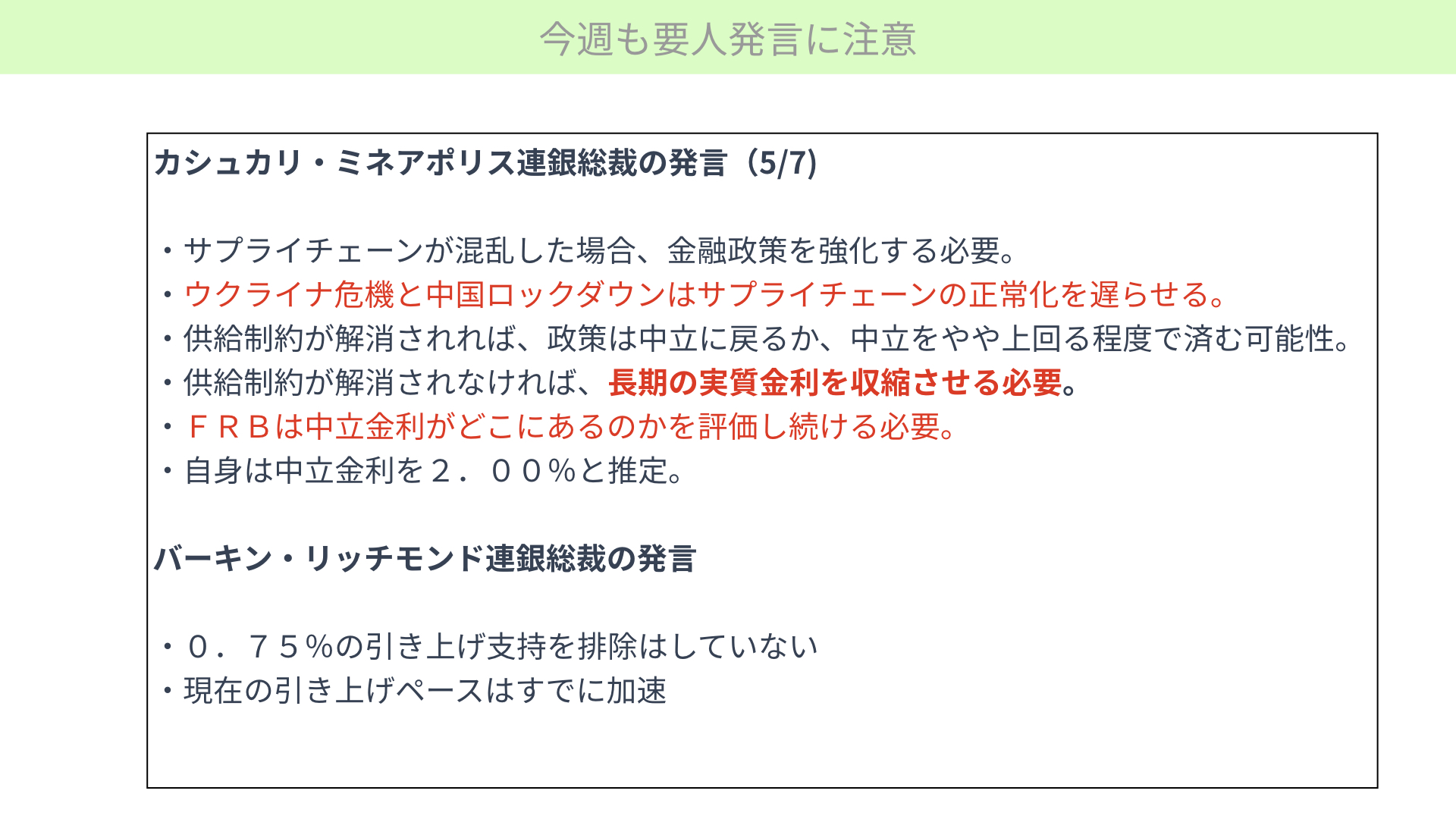

さらにそれを裏付けるような要人発言が金曜日にありました。こちらご覧ください。

カシュカリミネアポリス連銀の発言です。ウクライナ情勢と中国のロックダウンがサプライチェーンの正常化を遅らせるということで、供給制度のインフレがこれからも続きそうだと言っています。

もしも供給制限が解消されなければ、長期の実質金利を縮小させる必要がありますということで実質金利の上昇が起こり得る、つまり名目金利の引き上げ、10年金利の上昇が予想されると言っているわけです。

さらにFRBの中立金利、最終的な金利の落としどころを評価し続けることが必要と、パウエル議長と同じようなことを言っています。皆さんが思っている以上に金利を引き上げる可能性があると匂わせたものとなっています。

また、バーキンさんは0.75%の引き上げ指示を排除していないと言っています。早速先週のFOMC以降からこういったマーケットの状況、要人発言が変わってきています。

今回の雇用統計で賃金インフレが進んだことで、さらに要人発言もよくよく聞くと少しタカ派化しているとマーケットでは認識されたことが背景になっています。

ターミナルレートは上昇中

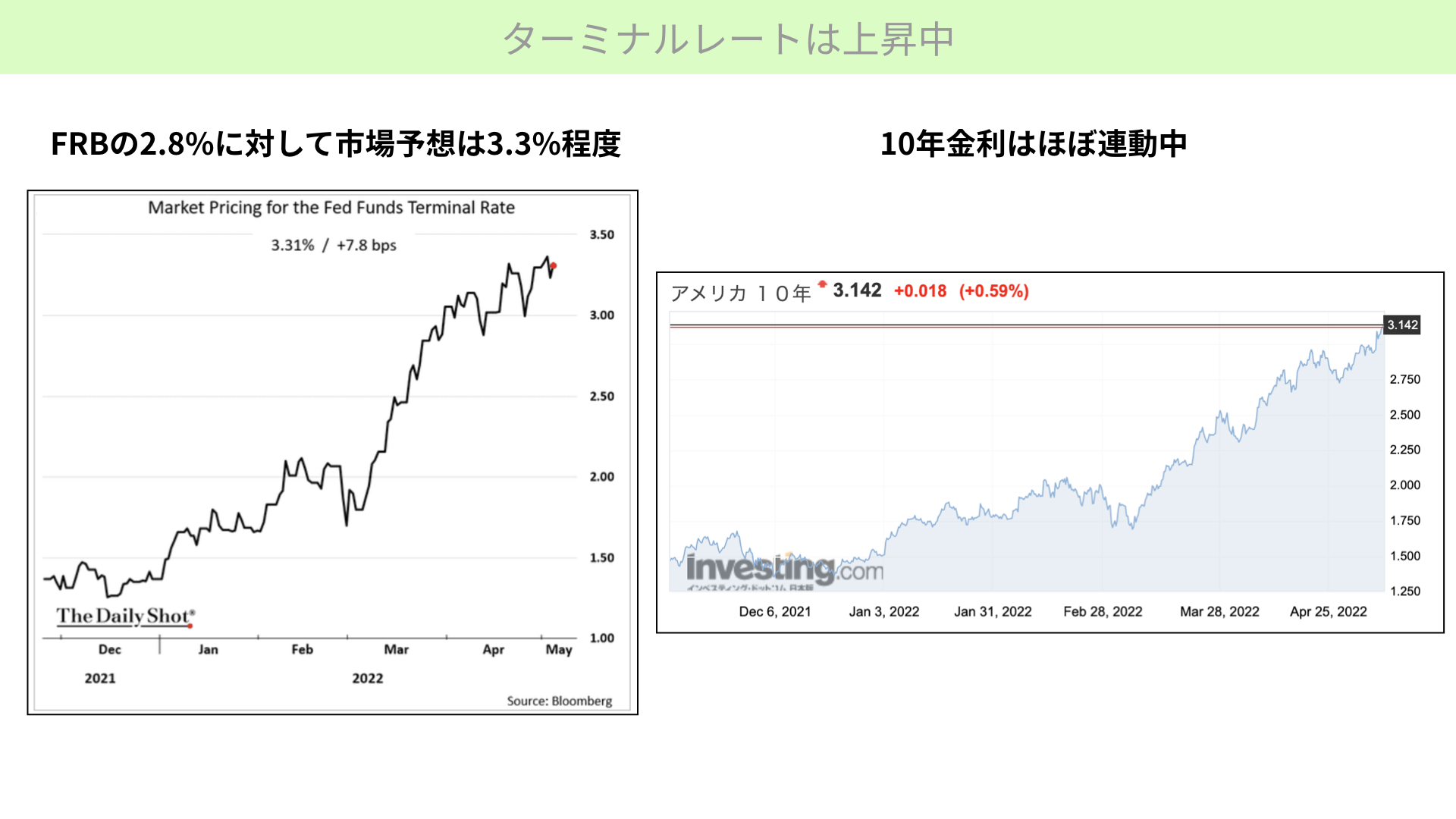

その結果、こちらをご覧ください。ターミナルレートです。

この記事でも何度かお伝えしていますが、簡単に言えば、ターミナルレートとはFRBが利上げを行う最中に一番短期金利が上がった状態のことです。

左に書いてあるように前回FRBが示したターミナルレートは2.8%だったことに対し、市場予想は3.3%まで上がるのではないかと予想しています。

6月以降市場予想に近付くようにFRBの政策金利が引き上がるような流れが出てくれば、マーケットは崩れやすくなります。

なぜ崩れやすくなるかです。右の10年金利をご覧ください。ターミナルレート、いわゆる市場が考えるFRBの短期政策金利の引き上げ上限が上がってくれば上がってくるほど、10年金利も同じく連動して右のチャートから見ても分かるように、上昇してきているような状況になってきます。

金曜日も10年の金利が上昇しました。雇用のいわゆる賃金インフレに伴って、この10年の金利が上昇したというのが株価に大きくマイナスの影響を与えたという風に思ってください。

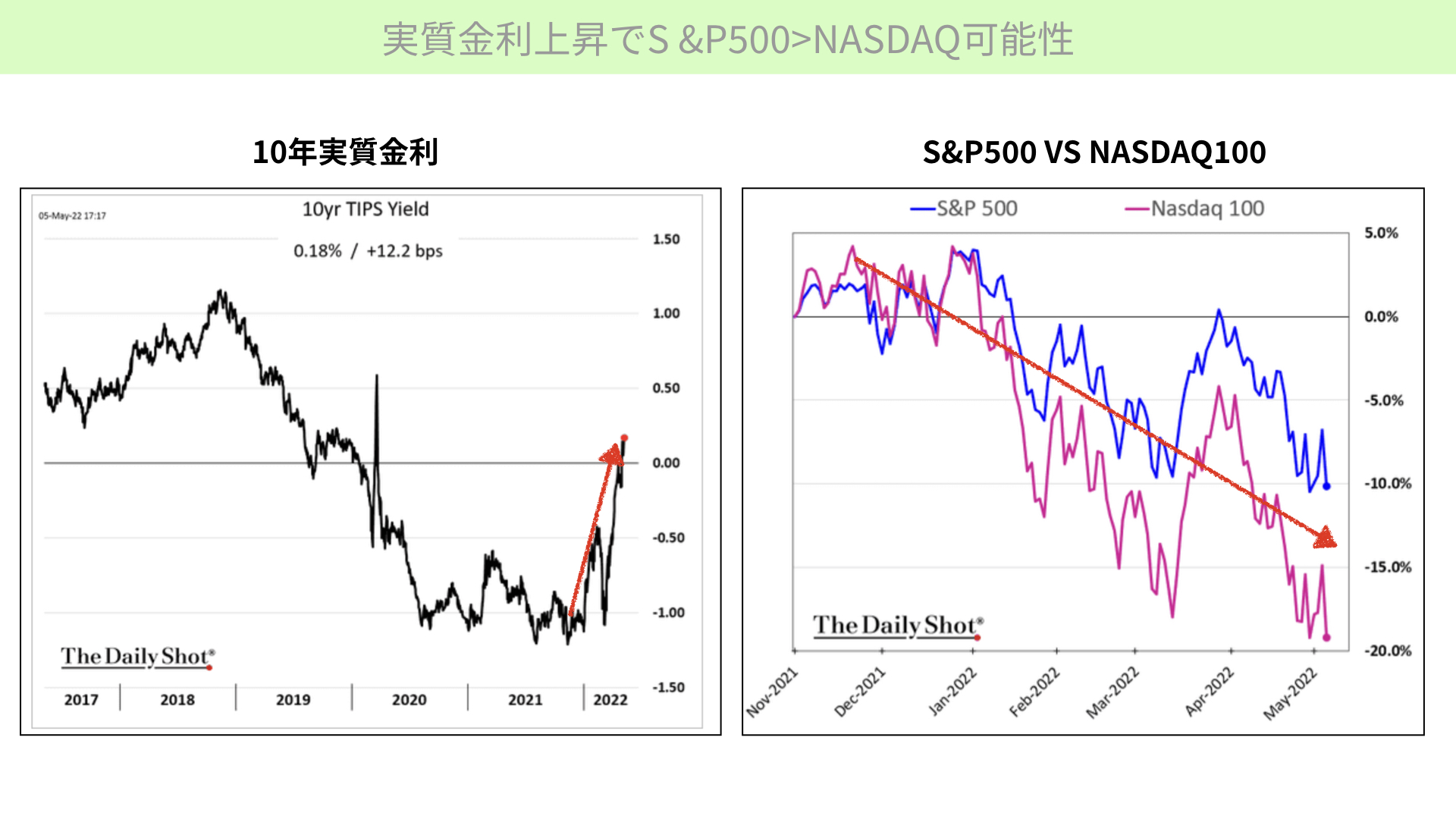

実質金利上昇でS&P500>NASDAQ可能性

こちらをご覧ください。これはいつも見てもらっているものですが、10年の実質金利がプラス0.18%にまでなってきました。実質金利の上昇は株価にマイナスです。特にバリエーションが高いと言われているNASDAQに対しては、マイナスの作用が実質金利の上昇に対する感応度がNASDAQの方が高いことを示しています。この実質金利はマイナス1.2%が昨年11月、それからプラス0.2%近くまで半年間で上昇しました。

その間の株価の動き、S&P500とNASDAQ100を見てみましょう。右のチャートをご覧ください。実質金利の上昇に伴い、NASDAQの方が大きく下落しています。ほぼ倍ほどの感応度があると思ってください。

もしも今週以降も実質金利が上昇するような流れが続くようであれば、NASDAQを中心に下落が進み、インデックスも下がることが中心となってきます。今週の重要なポイントがどこにあるのかをこれから見ていきたいと思っています。

今週のスケジュール&注目点

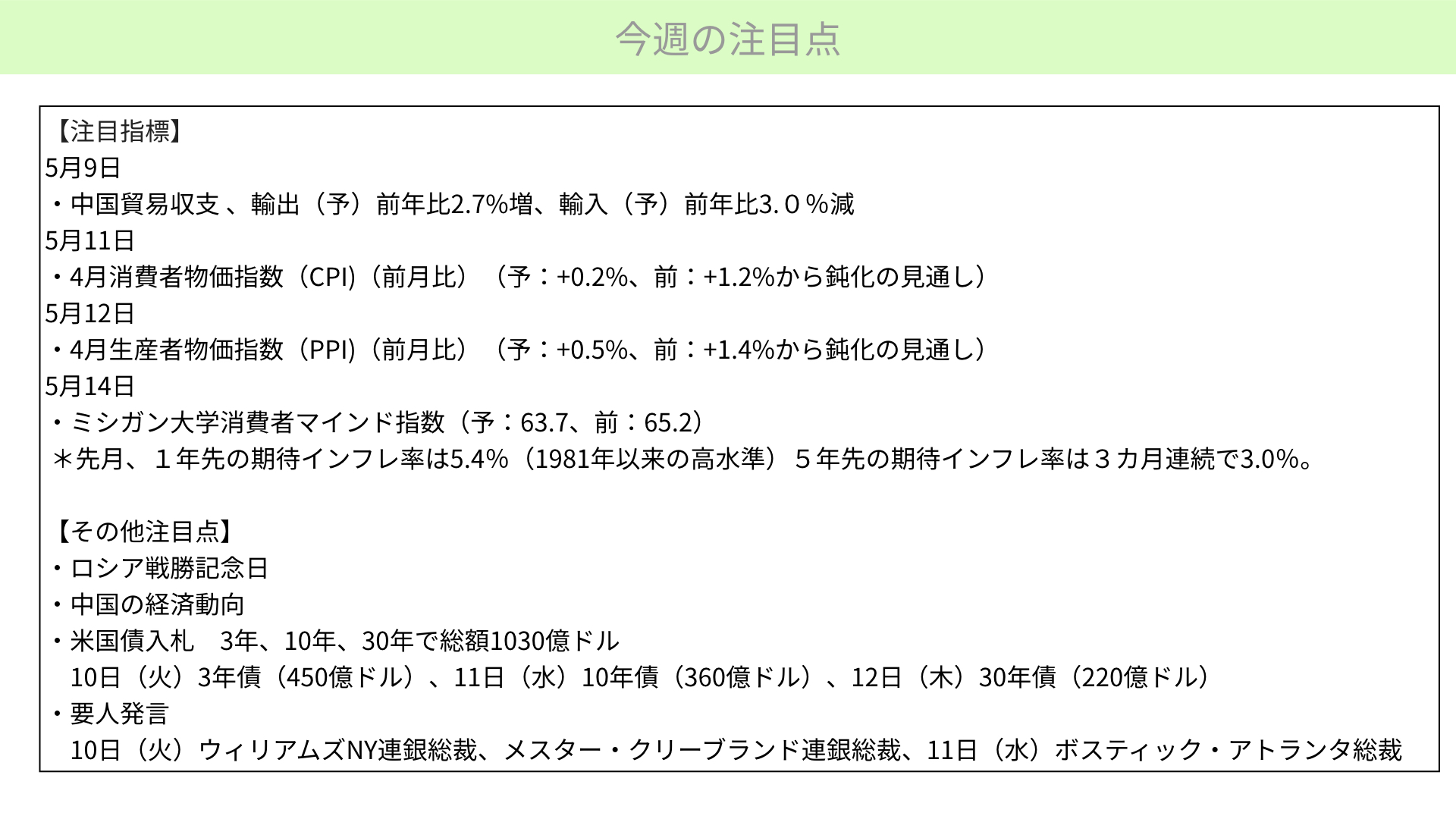

こちらをご覧ください。注目の指標です。

11日、12日にCPI、PPIの発表があります。こちらは前月比でCPIが前回1.2%のプラスから0.2%の予想。生産者物価指数(PPI)が前回1.4%のプラスから0.5%のプラスと鈍化する見通しです。

インフレが多少沈静化してくるのではないかという期待がすでに高まってきています。もしもこの数字が予想よりも上に出てくることがあれば、賃金インフレプラス物価の上昇ということになってきますので、金利が跳ね上がる可能性があるというのが注意点です。

5月9日に日付は戻りますが、中国の貿易収支が発表されます。この中で輸出が前年比プラス2.7%と予想されていますが、大きく落ち込むようであれば供給サイドの根詰まりが改めて意識されます。インフレ懸念が再燃する可能性がありますので、中国の貿易収支は非常に注目です。

今までご紹介した以上に注目しているのは、5月14日のミシガン大学消費者マインド指数です。前月が65.2に対し、今回の予想は63.7です。

この数字は下がってくるかと思いますが、重要なのはミシガン大学のマインド指数に出てくる1年先期待インフレ率、5年先期待インフレ率です。前回は1年先期待インフレ率が5.4%と高く、5年先期待インフレ率も3ヶ月連続で3%と高くなっています。

これがさらに高くなるようであれば、消費者マインドとしてはかなり物価の高さに対する嫌気が出てきます。消費が本当に落ち込んでくる可能性が出てきます。スタグフレーションが本格化する可能性が十分にありますので、ミシガン大学の結果発表によっては、マーケットがかなり動くかというところは懸念しています。

ですから、今週は指標自体そんなに多くありませんが、注目材料が多いかと思います。

その他の注目ポイントとしては、9日のロシアの戦勝記念日や、中国経済の影響です。この二つは供給サイドに問題があるかと思っています。

ただ、今まで金利が上昇するような背景をずっと話してきましたが、今週は米国債の入札があります。3年、10年、30年で総額1,030億ドルです。

かなり大きな入札額になっていますが、この入札の前の週はえてして金利が上がりやすいものです。入札する側としては順調に行うために米国債を売る流れがあり、金利が上昇しやすくなります。

入札が無事に終了すれば、金利は押し下げられるという動きが今までの流れから言うとありました。そういった意味では、今週は入札が上手くいくと落ち着く、CPI、PPIが予想通り鈍化してくる、ミシガン大学のインフレ指数がさほど上がらなかったということになれば、金利が落ち着いてきて、株価は一瞬留まる可能性があるかと思います。

ただ、要人発言があります。ニューヨーク連銀のウィリアムズさん、メスターさん、ポスティックさん。そういった方の要人発言も出てきますので、先週に続いて今週も要人発言によっては金利が上昇しやすい地合いが続いていることになります。

今週はインフレに関する材料がすごく整っています。先週までは賃金に対するインフレが懸念材料として出てきて、今週に関しては物価に対するインフレが落ち着いてくれば、金利が少し落ち着いてくるということで、今までの下落ムードから少し底堅さが出てくる可能性があります。

一方で、もしも物価に関してもインフレが続くようであれば、もしくは要人発言がタカ派的になってくるようなことがあれば、さらに下げ幅を加速する可能性があります。

そういったことを全て予想するとなかなか難しい状況だとすれば、少し様子を見ながらマーケットに望む方が、今はまだ無難な状況が続いていて、PERが低くなってきたから値頃感から買っていこうかというようなことで買うには、まだ早い状況だと考えています。

ぜひこういったインフレが、今後も改めて重要視される局面にまだあるということを認識していただければと思っています。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替