6月30日に発表されたPCEコアデフレーターが、予想を少し下回ったことで、マーケットが最も懸念していたインフレは落ち着きが出てきたとして、本来は株価が大きく上がる状況です。

しかも、政策金利の見通しが来年には利下げに転じるのではないか、10年金利も一時期3.5から4%に向かっていたところが、3%近くに下がってきていることを考えれば、金利低下はプラスではないかと考えられ、本来であれば株価が上がってもおかしくない状況です。

しかし、実際には株価が下がっています。では、なぜ株価が下がっているのでしょうか。背景には、景気減速、マーケットの需給環境の悪化、製造業の業績が悪化するのではないかという材料がここ数日でまとまったことが理由です。

4日は独立記念日で3連休となります。5日以降も動きが激しくなる可能性がありますので、どういった背景で株価がなかなか上がらないのか、なぜ金利低下が起こっているのかをお伝えしたいと思います。

PCEコアデフレーター

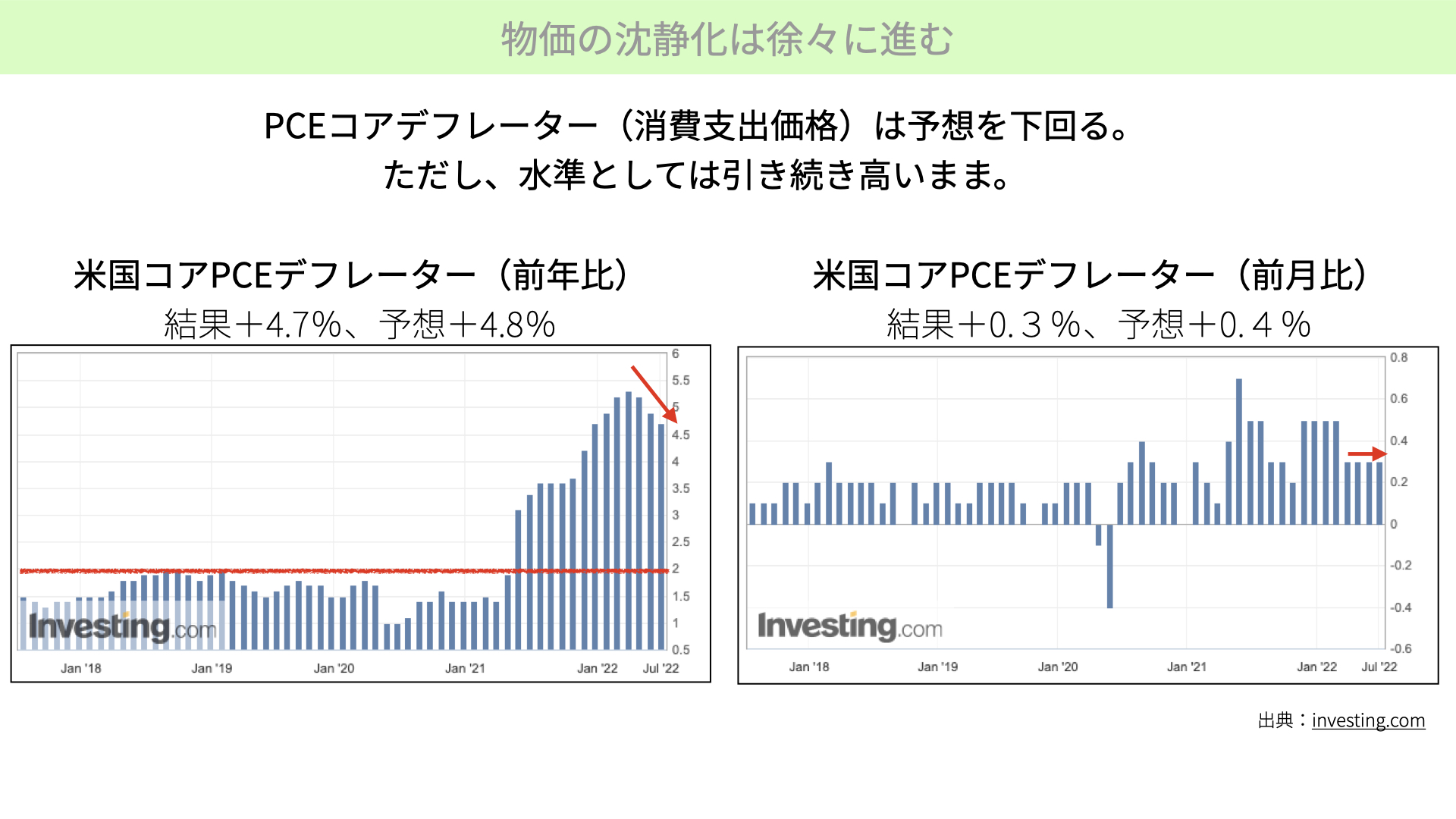

物価の沈静化は徐々に進む

まず、昨日発表されたPCEコアデフレーターについて、簡単に説明します。結論から言えば、予想を少し下回った結果のため、急激に上がっていたところから落ち着きが出始めていると予想しているため、通常はプラスに働きます。

左側、前年比で予想4.8に対し、4.7と少し下がっています。ただし、FRBが目標としている2%はまだまだ大きく上回っているため、利上げスピードを緩めるわけにはいかない状況です。普通は政策金利が上がっていく流れです。

右側は前月比です。予想の0.4までは行かず、0.3%でしたが、こちらも高い水準で推移していると言えます。そこから言えば、通常は金利が上がりやすい状況です。

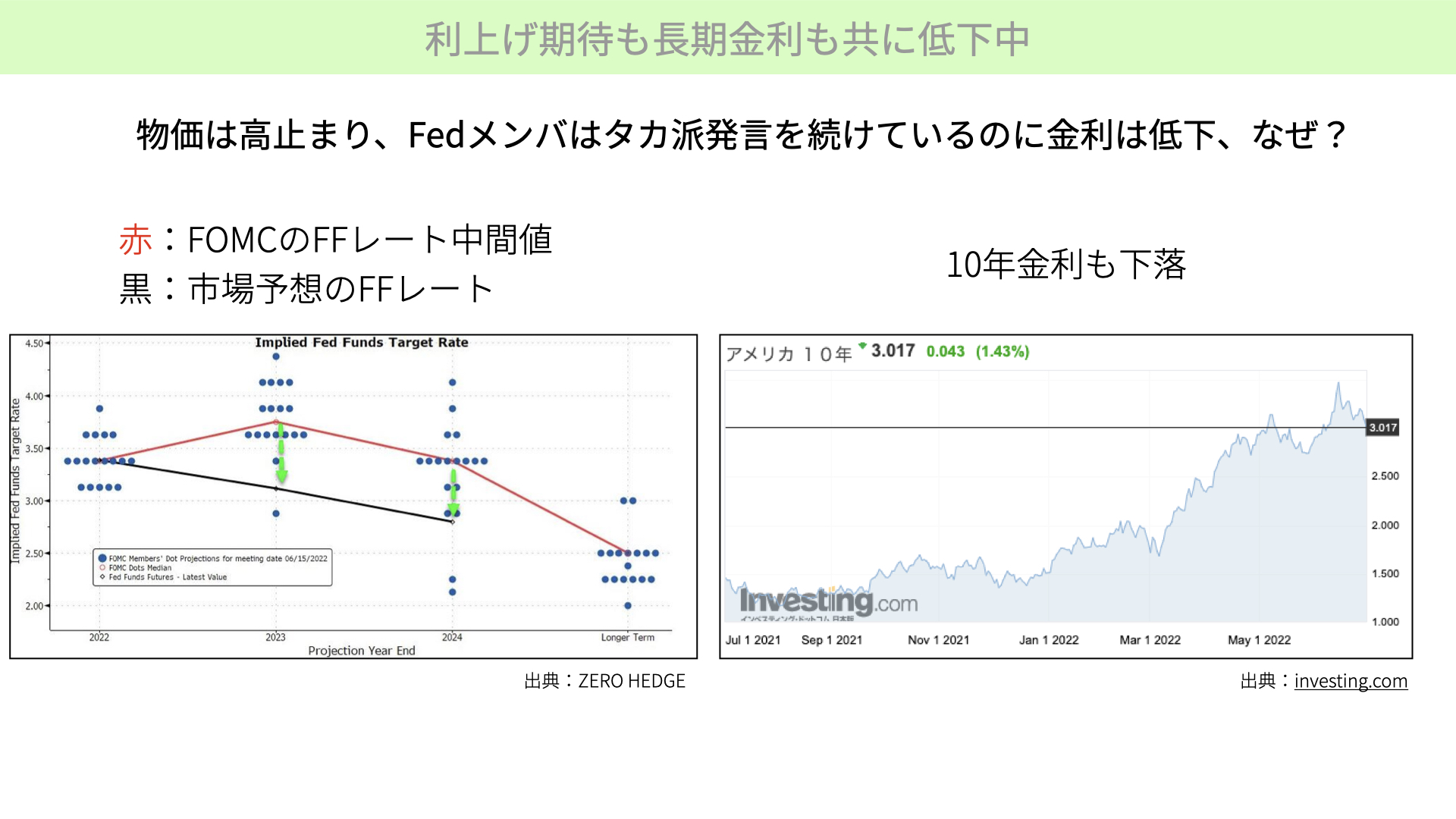

利上げ期待も長期金利も共に低下中

こちらをご覧ください。物価は高止まりしていて、Fedメンバーはタカ派発言を続けています。0.75%が必要だと言っていますから、普通は金利が上がりやすい状況です。

左のチャートをご覧ください。赤いチャートが元々FOMCのメンバーが出しているFFレート、政策金利の中間値がどう推移するかです。22年末に3.5%程度まで上がり、23年に3.75%~4%まで上がり、24年に下落に転換すると言っています。

黒いチャートが市場予想です。22年末をピークに、23年には利下げに転じ、24年はさらに利下げに転じると予想しているのです。こういった下落が起こると、金利急騰による株価への悪影響が回避されますが、下がってきている理由は景気後退を意識しているからでしょう。

右側を見ると、10年金利です。一時期3.5%まで肉薄しましたが、3%近くまで現在は下がってきています。重要なポイントは、なぜこのように下落しているかです。その背景をご説明します。

個人消費への影響

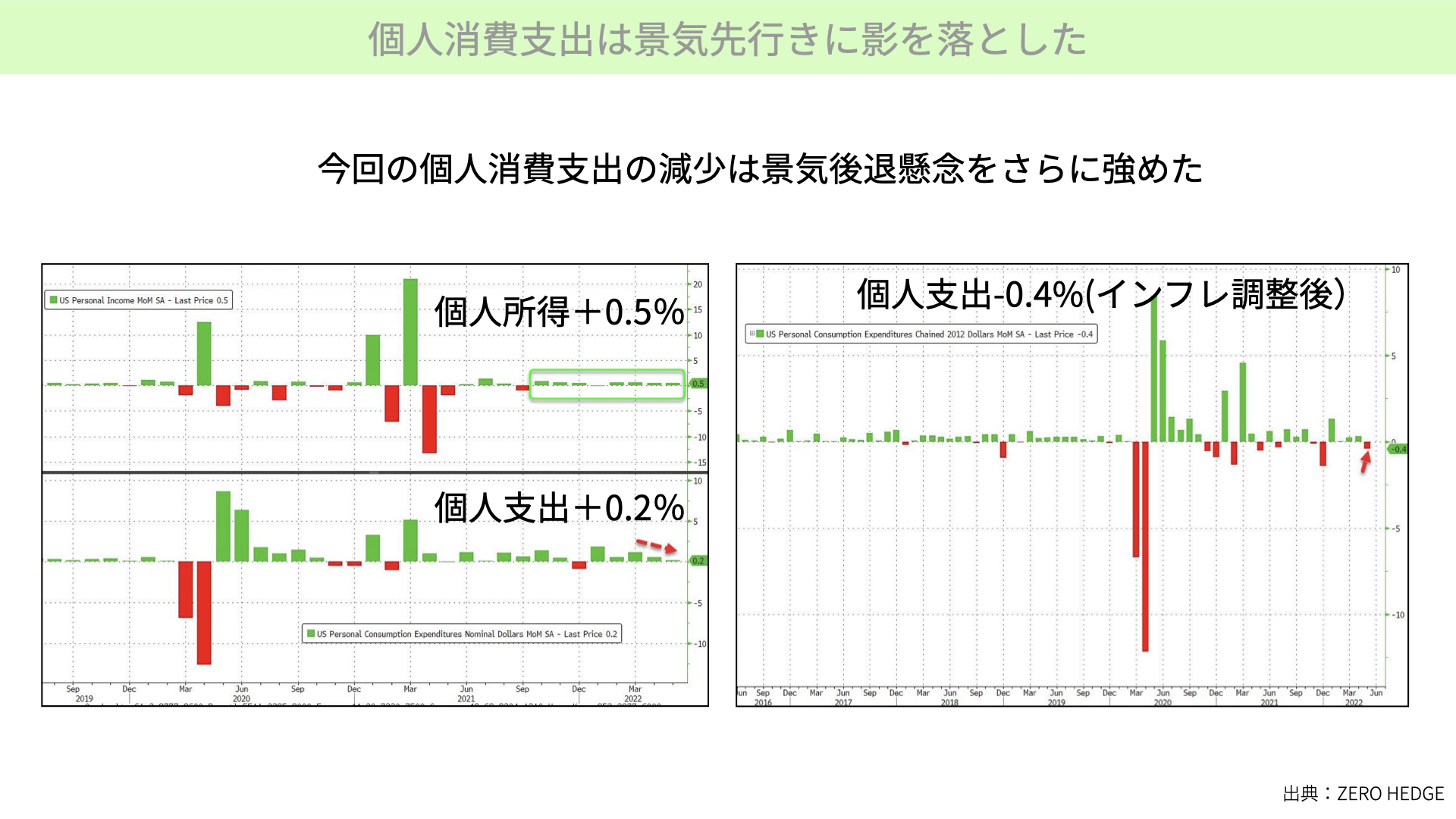

個人消費支出は景気先行きに影を落とした

まず、6月30日に発表された個人消費支出において、かなり根深い感じが見て取れます。個人消費支出減少が進んでいるため、景気後退懸念が高まっています。左を見ると、個人所得は+0.5%と増えています。個人の支出も+0.2%のため、所得が増え、支出が増えている、まだまだ景気拡大中だと数字だけを見ると思えます。

ただ、右に目を移すと、個人支出はインフレで調整すると-0.4%、インフレによって価格が上がっているので、支出総額は増えて見えるものの、支出自体は減っている状況です。しかも、これが今年に入って初めて下がっている状況で、いよいよ個人消費、支出が減ってきていると確認できます。

中身を細かく見ると、さらに問題があります。

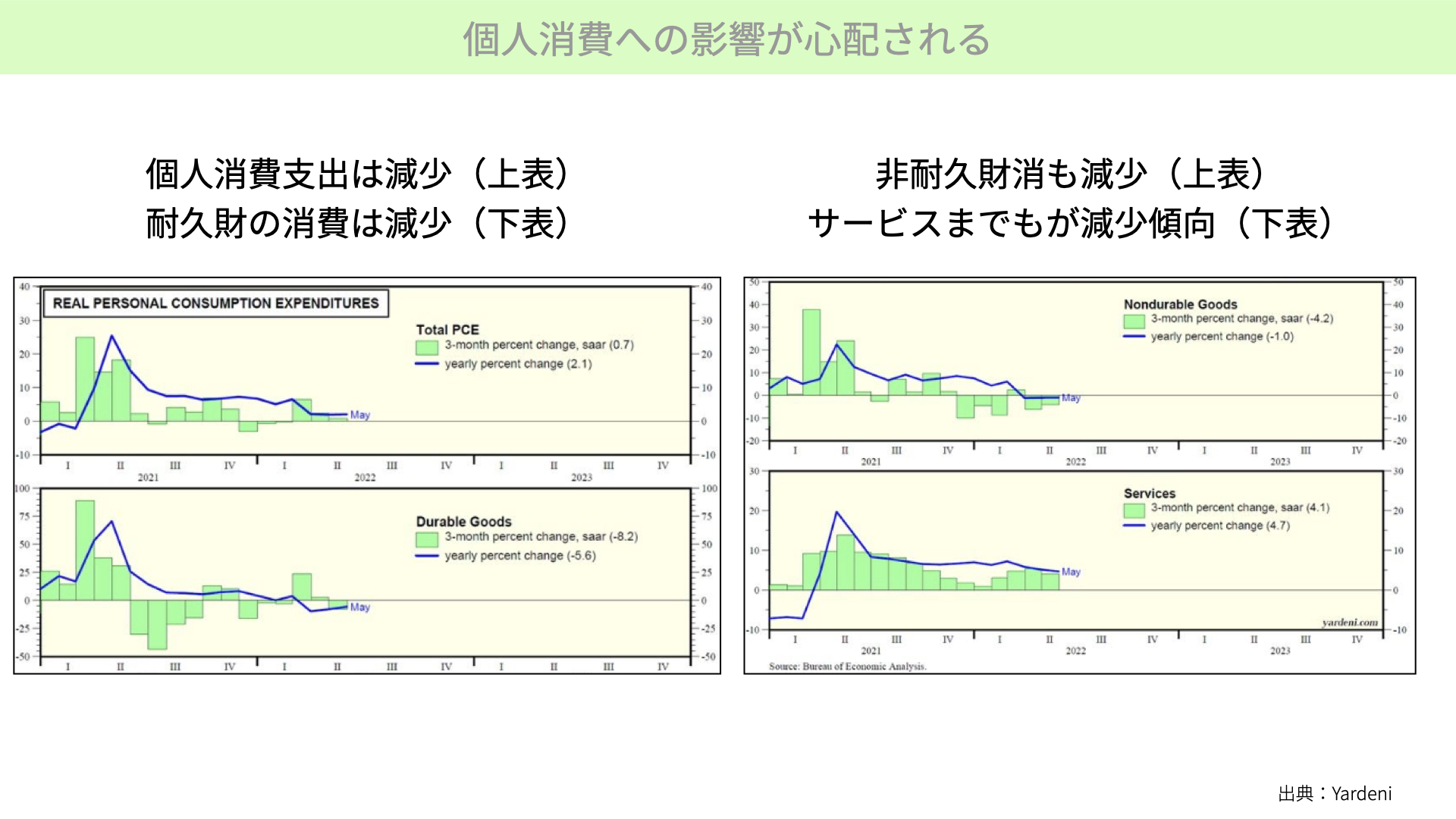

個人消費への影響が心配される

まずは左上です。個人消費支出は減少しています。青いチャートが示すように、下落トレンドが続いています。個人消費支出が減少するだろうと、イメージが分かっていただけるかと思います。

左下は、家具など、耐久財の消費です。コロナショックで在宅が多くなったことで、耐久財の消費が増えたことは皆さんもご存じでしょう。青いチャートで示すように、前年比でマイナスに推移することは、買い過ぎた反動が来ていると想像が付きますし、ニュースでも言われているところです。

ただ、右のチャートが問題です。非耐久財、日ごろ消費するものは、余り減少していないと言われていましたが、インフレの影響を受けて減っていることが確認できます。青いチャートを見て分かるように、マイナスに推移しています。

さらに問題なのは、サービス業です。コロナが明けた後は、サービス業が回復するだろうと言われていましたが、そこに対する支出が減っていることが、青いチャートの右肩下がりの状況からは分かります。

カリビアンなどサービス関連株が下がっているのは、こういった背景があります。全体的に支出が減ってきている状況が続いていることは、今後のGDP、個人消費に大きな影響があります。

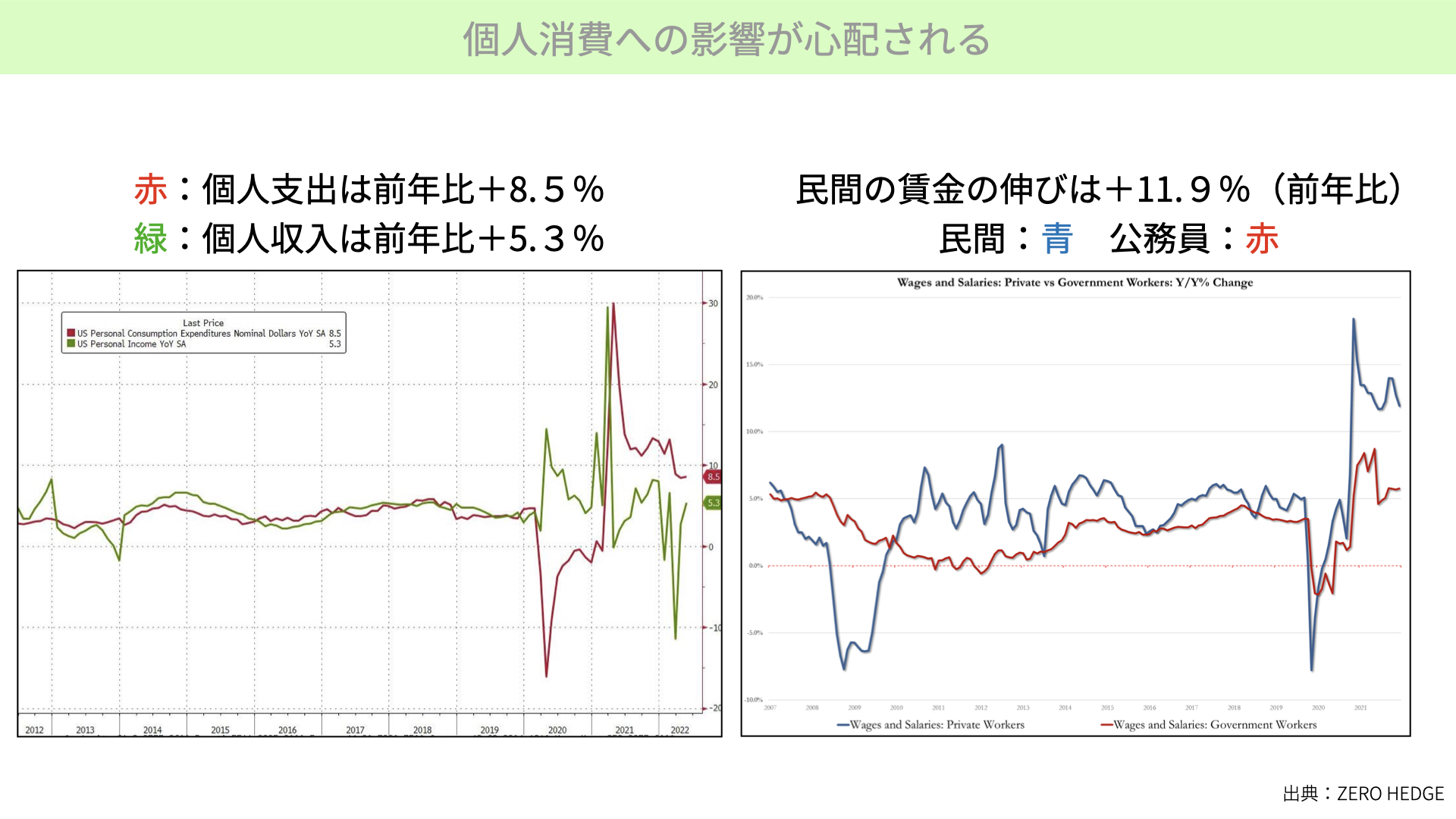

個人支出への影響が心配される

さらにこちらをご覧ください。左のチャートは個人支出です。前年比で+8.5%と全体としてはなっていますが、個人収入は下回る+5.3%です。個人支出が赤いチャート、個人収入は緑のチャートです。21年以降、支出が収入を上回っています。貯蓄率が下がってきているため、この状態がいつまで続くかと考えれば、収入が大きく伸びない限り、支出は大きく下がる一方だと分かります。

右のチャートは賃金です。赤いチャートが公務員、青いチャートが民間企業です。民間も公務員も、一時期の上昇からは下がってきています。コロナのリバウンドで増えた賃金が落ち着いてくることを考えると、支出が伸びるとは考えづらい状況にあります。

今後個人消費、GDPにマイナスの影響を与えると考えたことが、長期金利低下、政策金利の来年以降の利下げを織り込み、結果として株価が上がりにくい、景気後退を考え始めたこととなります。

さらに、6月30日のPCEコアデフレーター発表意外にも大切な発表がありました。

労働市場でも生産者サイドでも変化の兆し

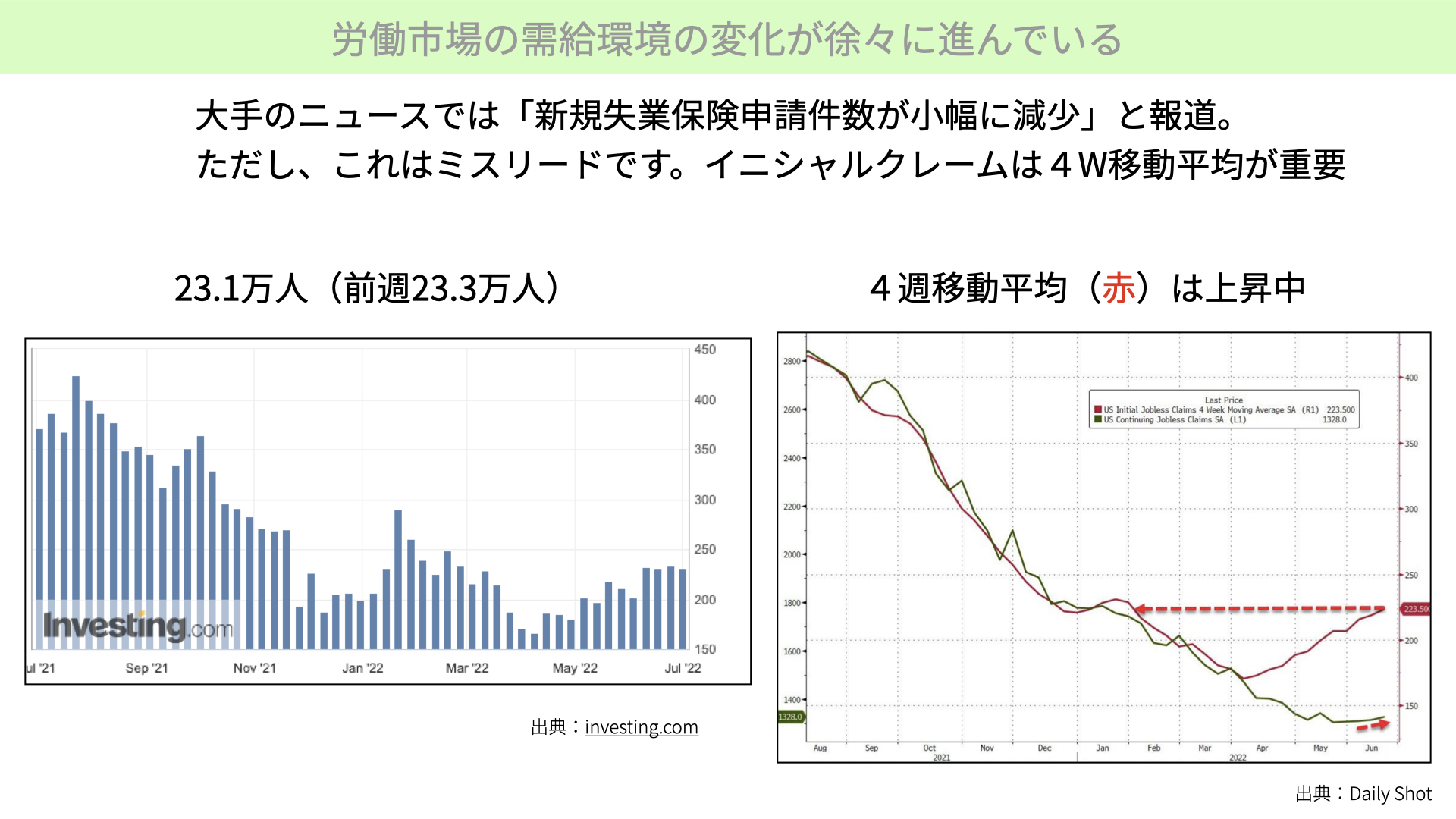

労働市場の需給環境の変化が徐々に進んでいる

新規失業保険申請件数が発表されました。大手のニュース会社等では、先週が23.3万人から、今回23.1万人と減少しています。いったん収まったとして、プラスのような報道をされています。

確かに、先週よりも申請件数が減っていますが、これはミスリードです。イニシャルクレーム(新規失業保険の申請)は環境、状況で申請を行わないこともあるため、4週移動平均で見るのが普通です。

右のチャートを見ると、4週移動平均の申請件数を見ると、赤いチャートが右肩上がりだと分かります。今後失業が増える状況だと考えられます。

今後賃金はあまり伸びない状況となり、支出は伸びそうにありません。さらに失業者が増えそうだと6月30日だけのニュースでマーケットは感じ取り、これはまずいと考えられたのです。

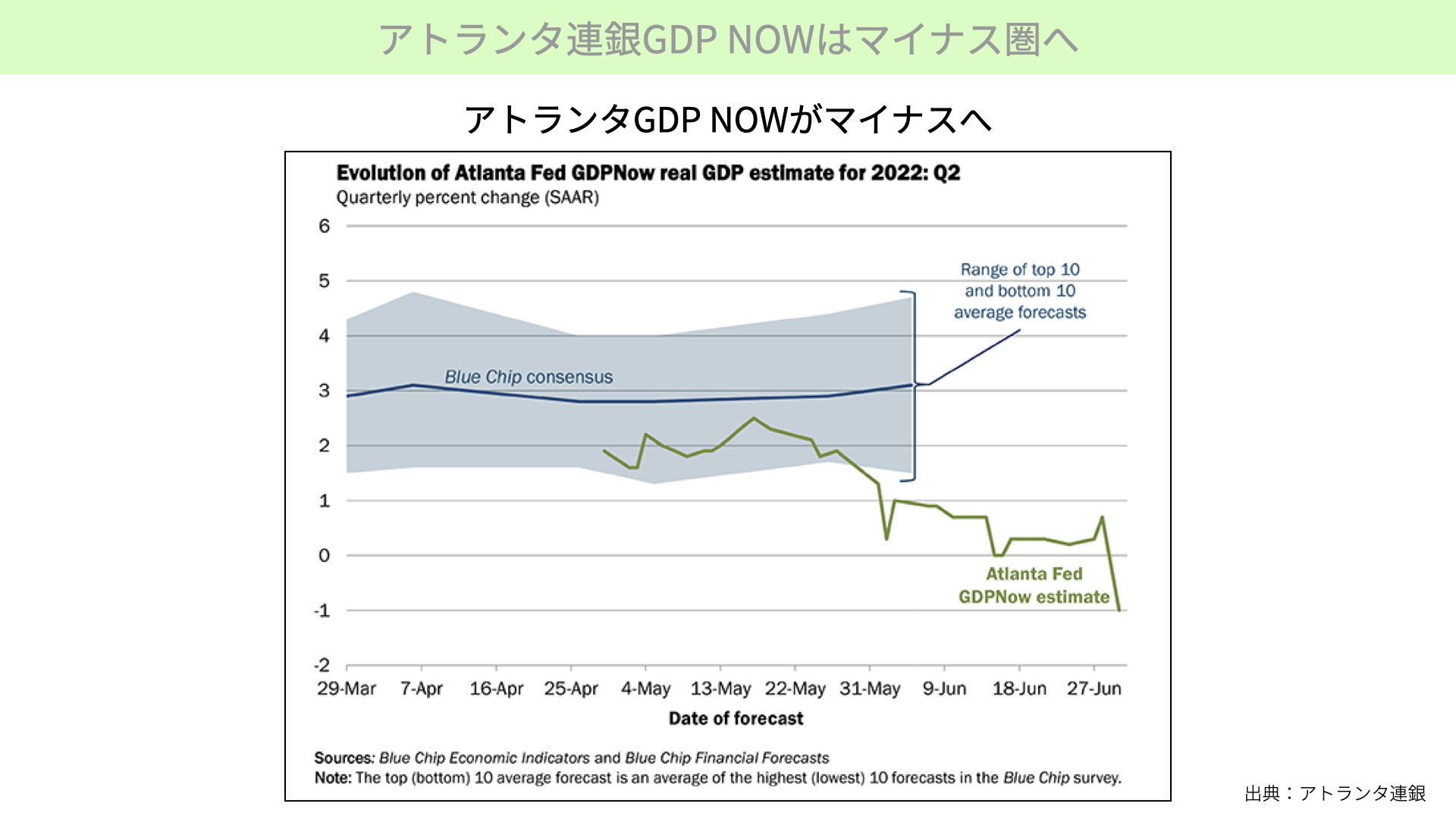

結果として、アトランタ連銀のGDP NOWはマイナスに推移しました。第2クオーター(4-6月期)のマイナス1%の数字です。正確性については疑義がありますが、トレンドとしてはGDPがマイナスに向かっていると表しています。

1-3月期がマイナス、4-6月期がマイナスとなると、6ヶ月間続くテクニカルリセッションとなります。認定されるかは別ですが、実質的にリセッションは株価にとってプラスではないとなり、景気後退による金利低下、株の下落といった今週に入っての流れが、さらに強くなるとお考えください。

来週以降も、経済指標に関する感応度はより高まれば、今後続くであろう経済指標悪化がマイナスに影響するというのが、マーケットのベースシナリオになってきています。

消費関連をここまで確認しましたが、製造サイド、需給サイドにも問題が生じています。

生産者再度でもマイナス要因

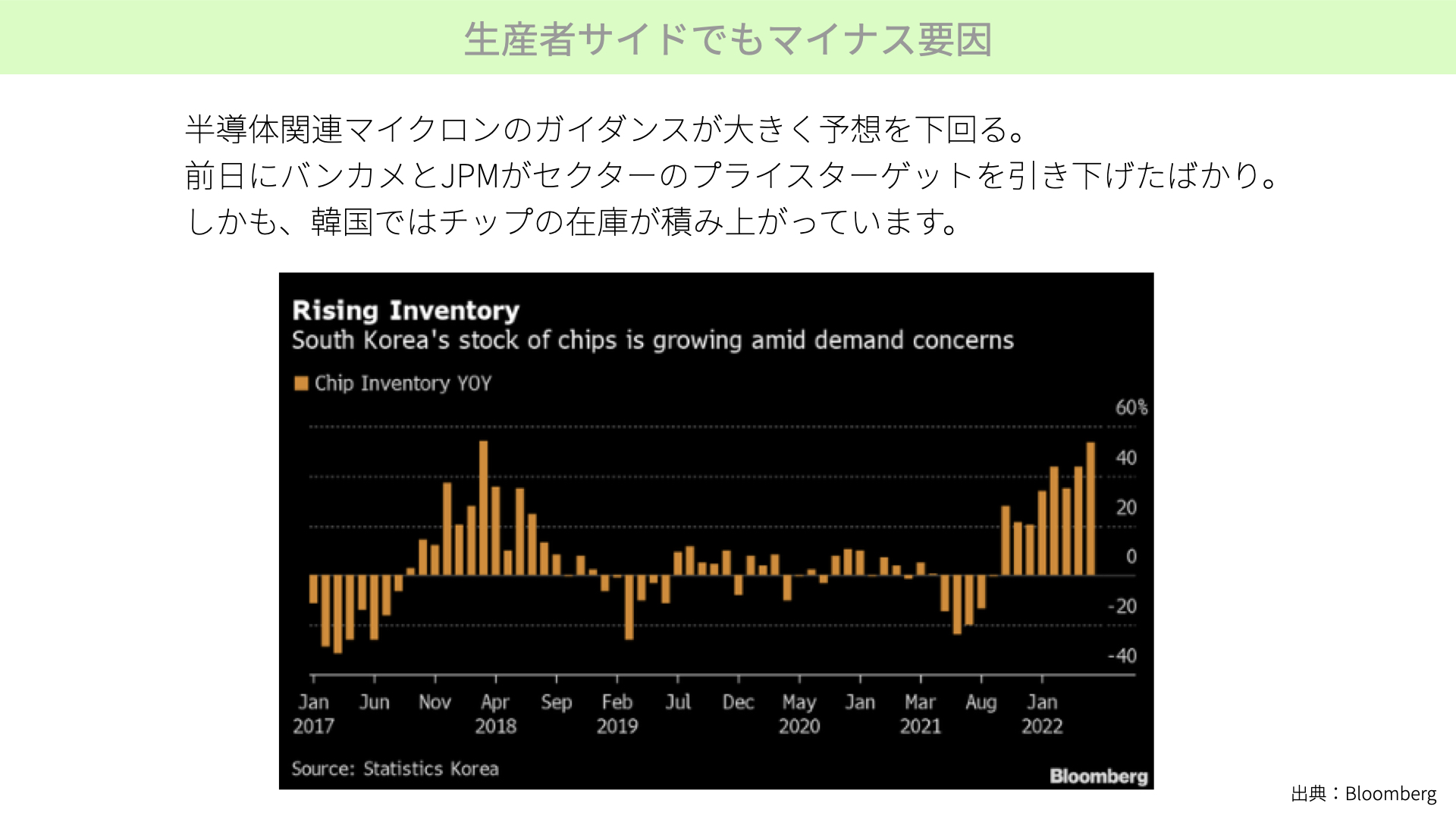

6月30日、半導体関連マイクロンが出した決算発表ガイダンスが、非常に良くないとして株価が大きく売られています。前日にはバンカメ、J.Pモルガンが半導体セクターの株価予想価格を引き下げたばかりです。その意味では、今後半導体の業績が悪化すると言われています。

半導体というのは、消費が伸びなければ生産しない、在庫になってしまうとして、業績も悪化し、消費者の消費が伸びないことを表します。景気減速を如実に表すものです。お付けしているチャートからは、韓国で半導体チップの在庫が2018年以来積み上がっていることが分かります。

半導体不足だと言われていたのが、実は積み上がっていて、それを消費する需要が減っていると分かり、今後生産を続けるのかどうかの判断を迫られることで、企業業績が悪化するでしょうし、製造業自体も苦しい状況が続くと予想されます。

その意味では、生産者サイドでも昨日はあまり良くない材料が出てきたと言えます。

では、株式市場における需給サイドではどうでしょうか?

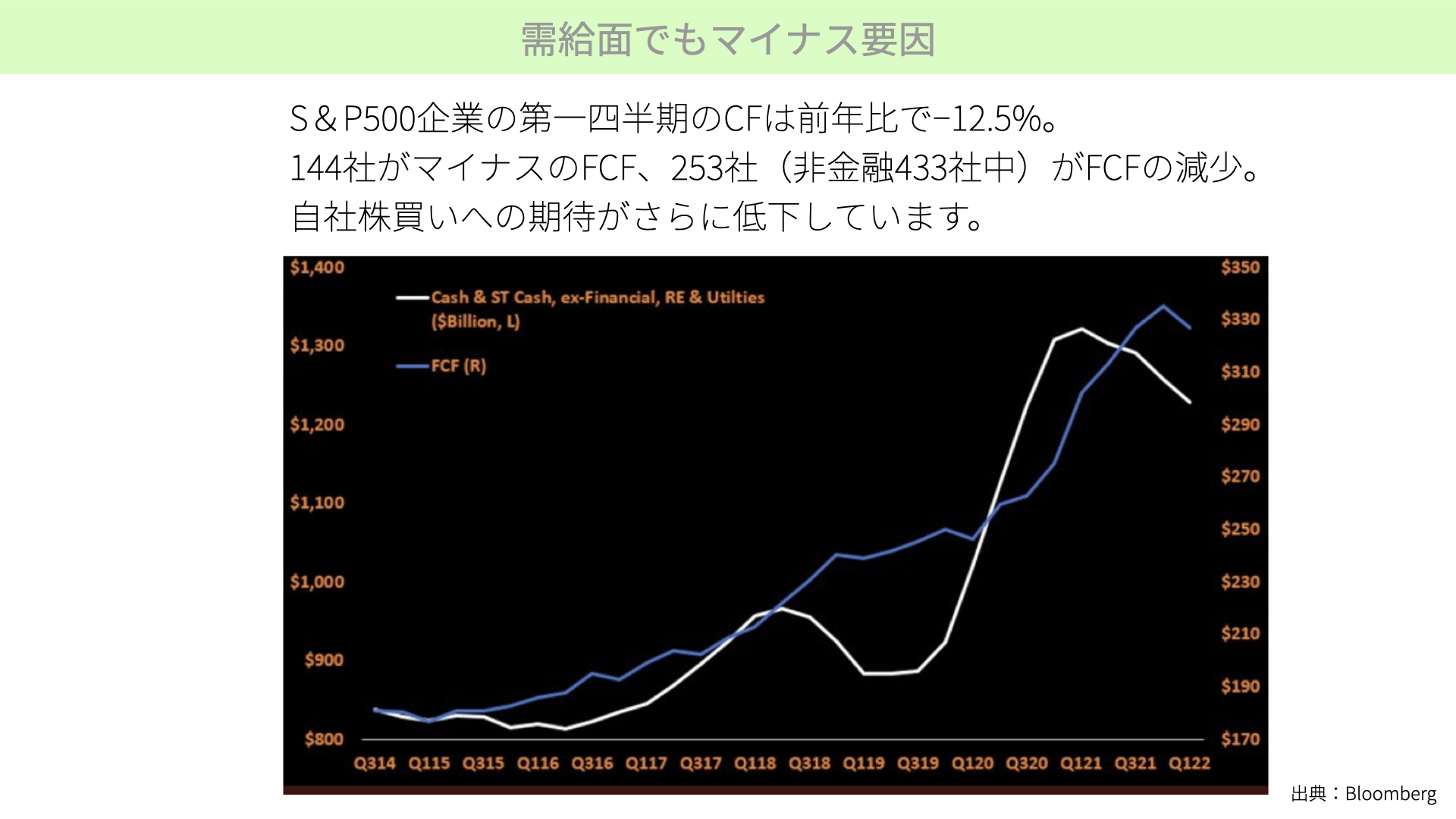

需給面でもマイナス要因

企業業績が悪化するのではないか、在庫が積み上がって生産が伸びないのではないかとなると、売上が落ちると予想されます。こちらのチャートは、フリーキャッシュフローを表したもので、第1四半期の数字となります。

S&P500のうち、第1四半期、1-3月期のキャッシュフローは、前年比で12.5%も減っていると白いチャートで出ています。また、500社のうち144社がマイナスのフリーキャッシュフローで、お金が出ていることを表しています。253社はフリーキャッシュフローの総量が減っています。非金融、433社のうち253社と、半分以上でフリーキャッシュフローが減少しています。

入ってきているお金が減少している、お金が出ている会社が多くを占める状況となると、自社株買いへの期待が低下すると予想されます。米株の3分の1は自社株買いで形成されている状況のため、キャッシュフローが減ってくる状況では、自社株買いが減ってくると予想しづらいです。

今後の企業決算発表もありますが、内容が渋いものになれば、さらに自社株買いへの期待値が下がってくると懸念されています。

需給面でも問題があり、生産面でも在庫の積み上がりが確認できています。雇用についても、個人消費についても不安材料があります。結果として、政策金利が来年以降下がってくるし、10年金利も下がっている、株価も当然ながら下がったという、景気減速、景気後退自体をマーケットが嫌気し始めた状況です。

今週に入ってその傾向は強かったのですが、改めて6月30日に確認できた状況です。来週以降、景気減速、後退の話が出てくるようであれば、より株価が下がりやすい状況だと皆さんには認識してほしいと思います。

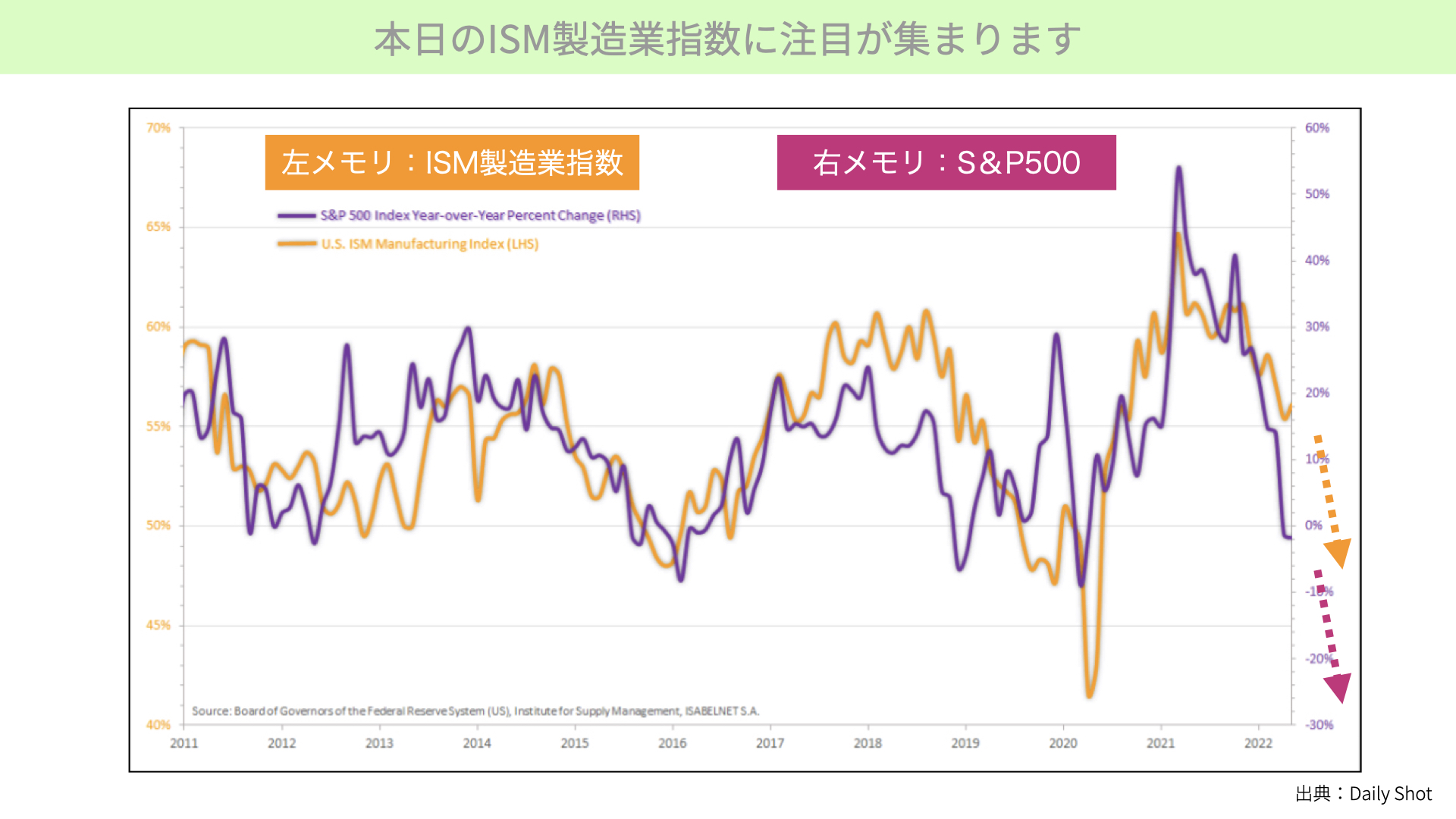

本日のISM製造業指数に注目が集まります

そんな中、今晩ISM製造業指数が発表されます。予想では55ですが、こちらは生産者のマインド指数で、雇用環境があまり整えられない、注文があまり良くない、在庫が積み上がっている、売る価格が下がってきているといった内容が全て織り込まれた指標となります。

悪い数字となると、元々S&P500との連動性が高いだけではなく、3連休前にこういった数字が出てくると、株価は大きく下落する可能性があります。ぜひ注目して、来週以降の備えていただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替