先週発表されたCPI、今週発表されたPPIと、インフレに関する経済指標が市場予想を下回り、一時期のインフレ懸念が少し和らいできました。インフレの緩和期待が高まる中で、FRBメンバーが今後の金融政策に対し、どういう発言をしてくるかに非常に注目の集まった1週間でした。

本日は、要人発言が、金融市場にどういったインパクトを与えたか、今週発表された重要経済指標が、今後の何を示しているのか見ていきたいと思います。

要人発言は週前半と後半でトーンが変わる

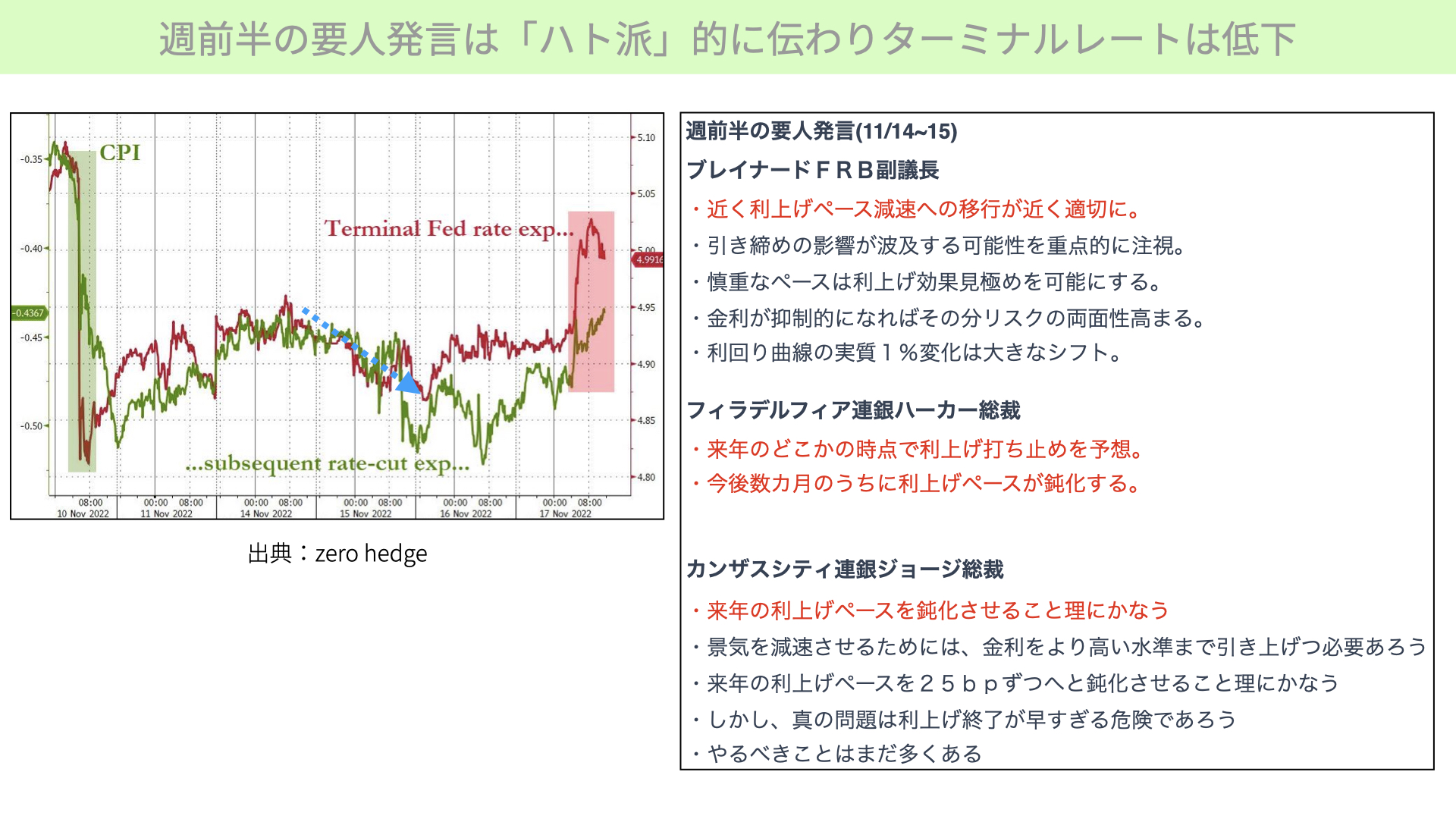

週前半の要人発言は「ハト派」的に伝わりターミナルレートは低下

まずは、左のチャートをご覧ください。こちらは、いつもご覧いただいているターミナルレートと来年の利下げのチャートです。赤いチャートはターミナルレートで、今後のFFレート政策金利の引き上げの到達点がどこまでいくかを表したものです。

今は4.99%まで上昇しました。CPIの発表前は5.1%でしたが、CPI発表後は4.75%を割り込みました。その水準から見ると、かなり戻ってきていることが確認できています。

一方、緑は来年の利下げ確率です。CPI発表後に大きく来年の利下げ確率が高まりました。予想では、0.5%ほど来年後半の値下げに転じるのではないかというところでしたが、元の状態に少しずつ戻りつつあり、0.4%近くまで戻っています。

この1週間の結論としては、FRB高官のコメントは、若干タカ派ムードが強くなったと言えますが、今週は前半と後半に分けて考えるべきだと思っています。前半に出てきた要人発言は、比較的ハト派的要素が多かった印象です。

右側をご覧ください。今週、最初にブレイナードFRB副議長が発言しました。近く、利上げペースを減速することが適切になるとコメントしていますし、フィラデルフィア連銀のハーカー総裁も、来年どこかの時点で利上げ打ち止めを予想しています。今後数ヶ月で利上げペースが鈍化するとコメントしています。

また、カンザスシティ連銀のジョージ総裁も同じようなことを言っており、来年の利上げペースを鈍化させることは理に適うとしています。この発言を受けて、左のチャートに目を移すと、青い点線矢印、赤の来年の利上げ到達点が4.95%から、一時期4.85%まで下がりました。FRBの金融政策は少しハト派になるとの期待感で、株価も底堅く、強い状況が続いたことが確認できます。

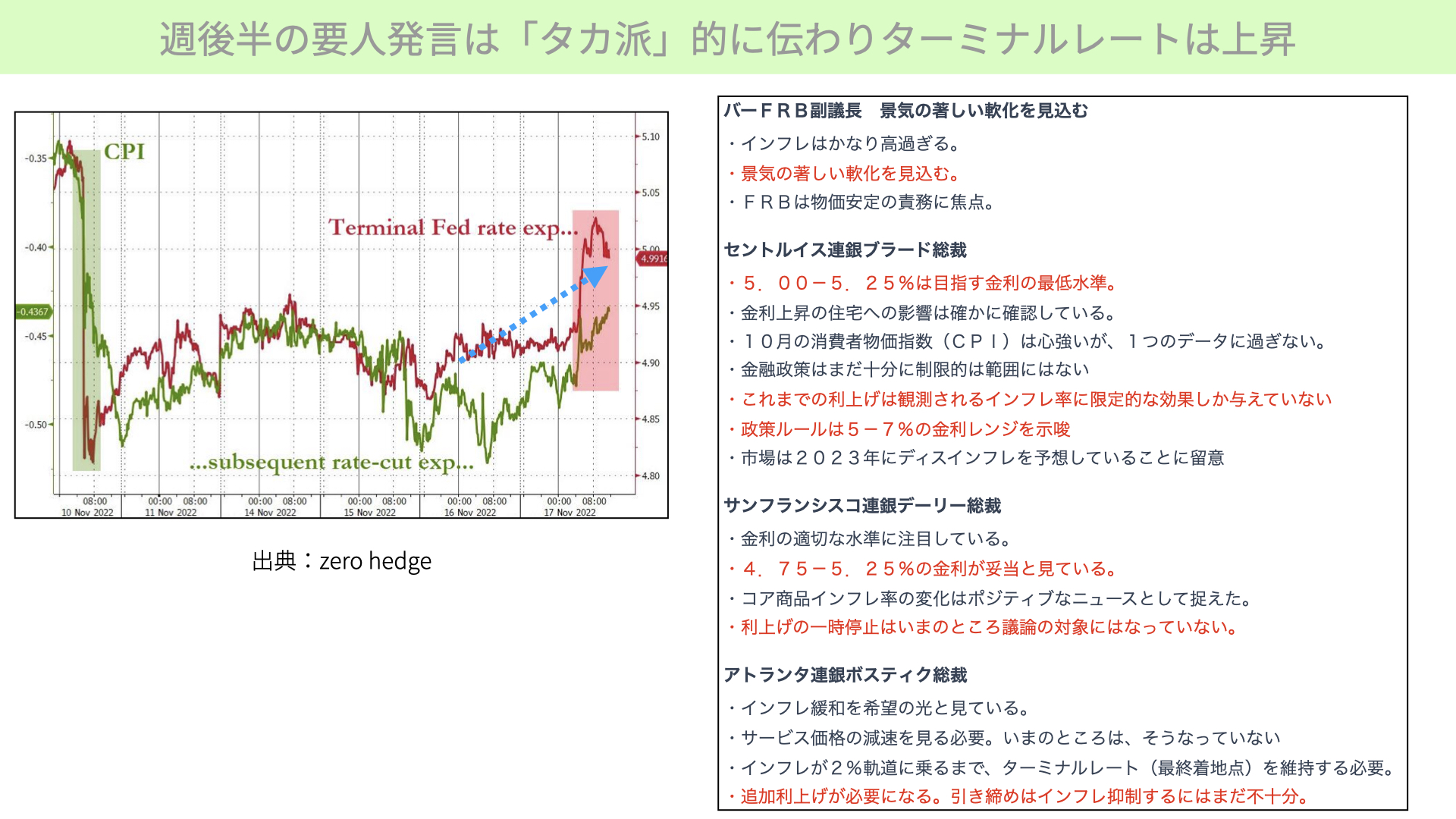

週後半のFRB高官はタカ派コメント

一方、今週の週後半には少し状況が変わり、少しタカ派にコメントが偏りました。左のチャート、青い点線が右斜め上に向かっているように、ターミナルレートが上昇していることがわかります。5%近くまで到達する流れになっています。

では、どのような要人発言が影響しているかです。右側をご覧ください。バーFRB副議長は、景気が著しい軟化を見込むということで、金融政策ではないのですが、景気の著しい軟化を見込んでいるとしながらも、インフレはまだかなり高いとして、厳しい経済の中においても、インフレ引き上げを続ける、インフレに対するFRBの政策金利引き上げを続けることを臭わせた、少しタカ派的内容でした。

次にセントルイス連銀のブラード総裁も、相変わらずタカ派です。5%~5.25%は、目指す金利の最低水準だとコメントしています。テイラー・ルールに則ると、政策金利は5~7%になってもおかしくないとしていますから、内容としてはかなりタカ派です。

また、ブラード総裁がおっしゃった中で印象に残っているのは、これまでの利上げは、観測されるインフレ率に限定的な効果しか与えていないということです。今まで4%と、急激に利上げを行ってきたものは、あまり効果が出ていません。つまり、これから効果を出していくためには、まだまだ利上げが必要と、かなりタカ派的内容だったと言えます。

デーリー総裁も、同じようにタカ派コメントをしています。4.75~5.25%の金利が妥当と見ていると言っています。そもそも利上げの一時停止は、今のところ議論対象になっていません。こういったことを発言していますから、ハト派のデーリー総裁ですらタカ派だと、確認できます。

アトランタ連銀のボスティク総裁も同じように言っています。ただ、インフレ緩和を希望の光と見ているということで、CPI、PPIの発表を受け、少し明るい兆しがあると認めつつも、追加利上げが必要になる、引き締めはインフレを抑制するには不十分ということです。

ここから見ても分かる通り、今週後半は、先週のCPI、今週火曜日に発表されたPPIの内容を受け、インフレが少し鈍化しているのではないかとの期待感の中、こういったタカ派発言が出たことが、マーケットに対して期待感を沈静化させるインパクトを与えています。

次のCPIの発表、来月1日に発表されるPCIコアデフレーター発表まで、こういったタカ派発言が続くようであれば、ターミナルレート上昇として、株価にとっては下押し圧力となります。

一方で、ハト派発言が増えれば、今度は逆に言うと株価はサポート要因となります。引き続き要人発言に左右される状況が続くのかと思っています。というのは、インフレに関する重要指標は少し間が空くので、その意味では要人発言に対する警戒感がいまだに高い状況にあると、お分かりいただけたかと思います。

今後の注目ポイントは

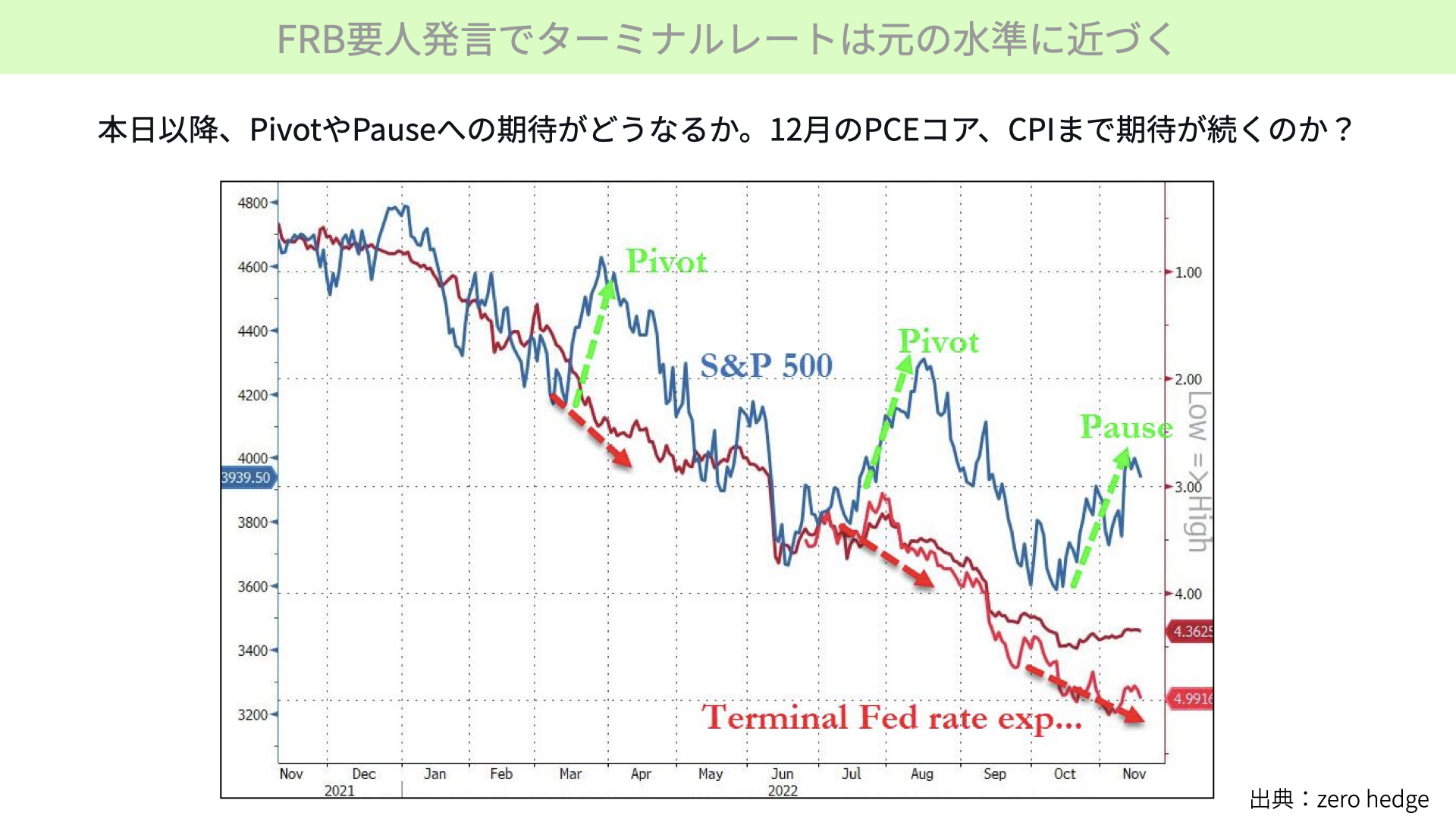

FRB要人発言でターミナルレートは元の水準に近付く

そのうえで、こちらをご覧ください。このように要人発言で、市場期待を抑えるようなコントロールをしたわけです。

このチャートは、ターミナルレートを逆メモリで表しています。下に行けば行くほど、来年の金利到達点の高さを表します。今回、一時期緩んだターミナルレートの予想が5%近くまで上昇しているということで、赤いチャートは右肩下がりになっています。

S&P500は青いチャートですが、政策転換(PIVOT)や、Pause(利上げ一時停止)の期待感が高まると株価は大きく上昇しますが、その後ターミナルレートが引き続き上昇し、調整を繰り返します。今回もこれだけ大きく乖離した状態が、いずれターミナルレートに引きずられるように株価が下落するのか、非常に注目が必要です。先ほどお伝えしたように、ターミナルレートが今後5%を超えるのか、それとも下がるのかに、非常に依存度が高くなっています。要人発言、経済指標をしっかり見る必要があります。

仮に強いタカ派発言がないようであれば、12月頭のPCEコア、12月中旬のCPI等の結果を待つまで、少しラリーが続く可能性もあります。その意味では、まだなかなか方向感が定まっていない状況だと思っています。

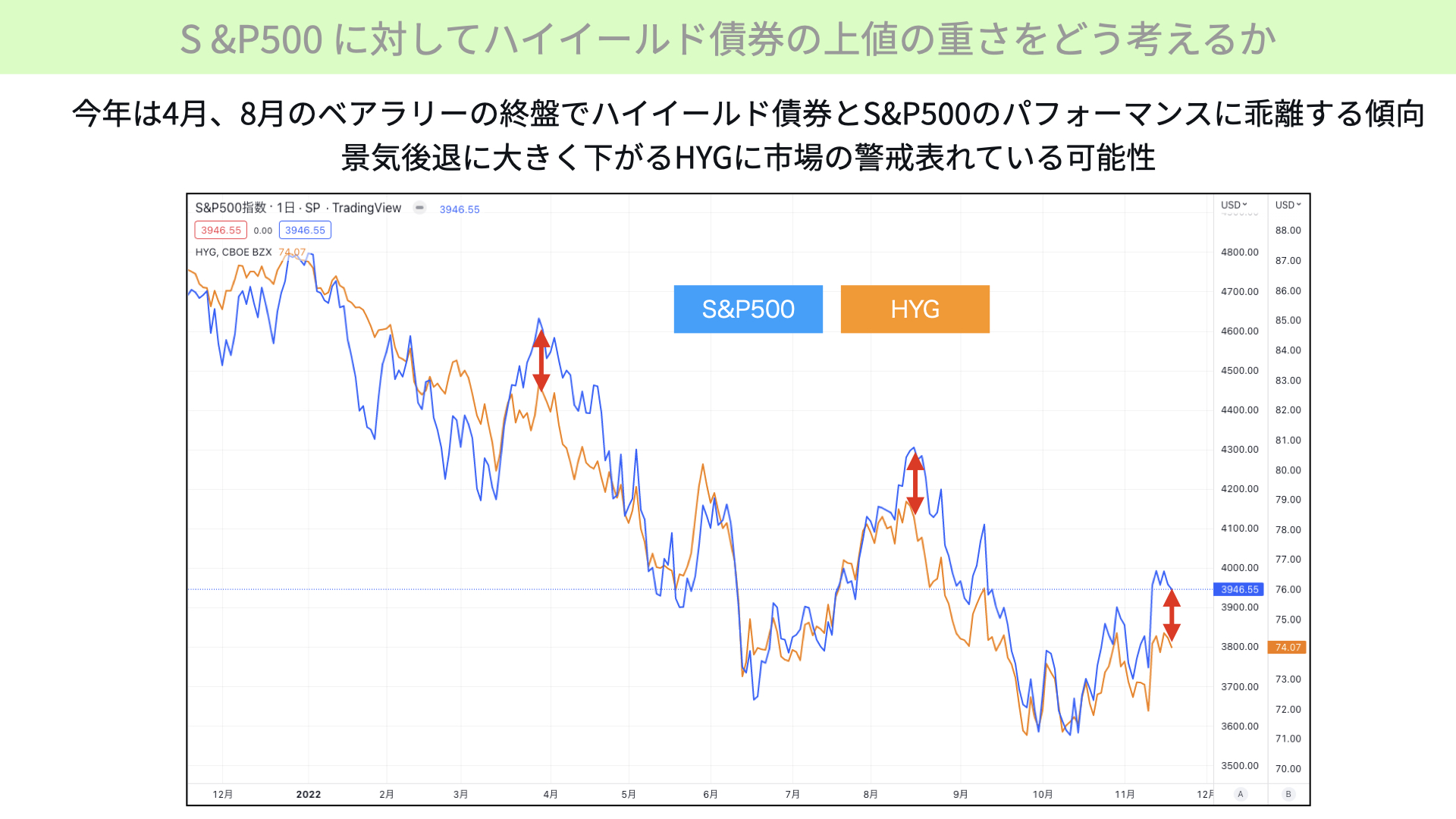

S&P500に対してハイイールド債券の上値の重さをどう考えるか

そのうえで、こちらをご覧ください。こちらのチャートは、青がS&P500、オレンジがHYG、ハイイールド債券のETFです。こちらは1年間のチャートですが、ご覧頂きたいのは4月、8月のラリー、株価が大きく上昇した局面においては、S&P500が大きく上昇した局面においても、HYGのパフォーマンスに、赤矢印のように少し差が出てきています。

こういった状況は、実は今回も起こっています。過去、4月、8月もそうですが、S&P500とHYGの価格上昇率変動が出た、大きくなった後、株価は調整しやすい局面になります。これはなぜかというと、HYGは、景気後退に入った後、適格社債、ハイイールド債券のイールドスプレッドは大きく広がります。つまりHYGは、景気後退局面入り後は一旦大きく低下する傾向があります。

今の状況では、景気後退が近づいているということで、株価は金利政策の緩和ムードで上がったとしても、景気後退を念頭に置いているHYGは追随できていません。その後、期待が剥がれると、S&P500とHYGの格差は縮まっていることがわかります。

今回も、HYGがS&P500を追いかけていない状況は、まだマーケットには景気後退に対する警戒感が引き続き高い状態が続いていると、理解いただく必要があるかと思います。

経済指標は来年以降の厳しい経済を示唆

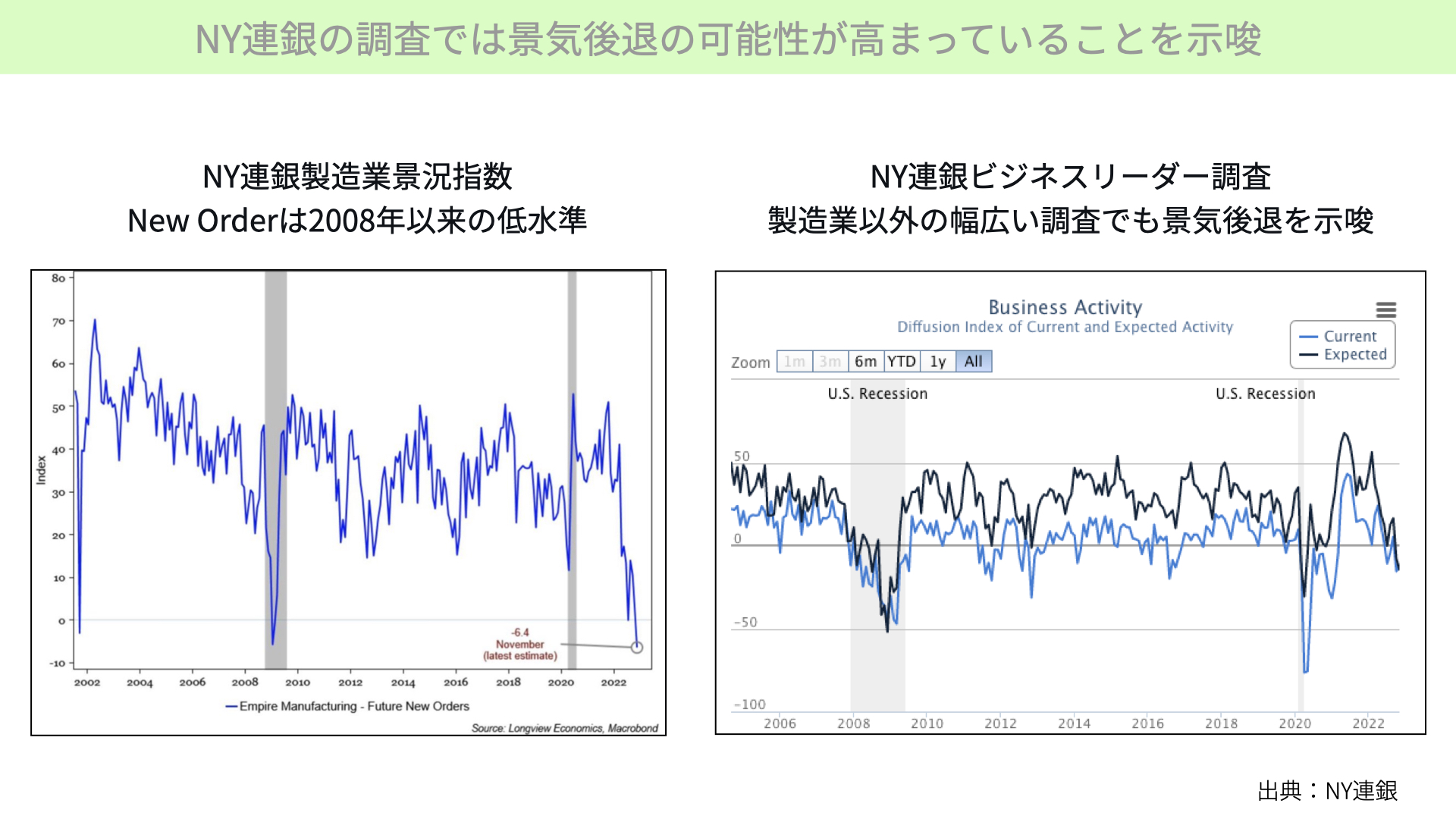

NY連銀の調査では景気後退の可能性が高まっていることを示唆

その上で、こちらをご覧ください。経済、今後の景気後退が厳しいのではないかと思うような経済指標が続いています。まず見ていただきたいのは、NY連銀の製造業景況感指数です。左側、NY連銀の製造業景況感指数の数字自体は、トータルはそこまで悪くありません。その中でも、New Order、これからの新規製造業に対する注文への期待値は、2008年以来の低水準です。

これが0を割ってくる状況では、過去においてもリセッションに入っていることから今後厳しい経済環境になることはかなりの確率だと言えそうです。

右に目を移すと、同じようにNY連銀が出している調査の中で、ビジネスリーダー調査があります。こちらは、右のチャートで、黒がこれからの期待値、青が現在値です。黒いチャートが期待値ですが、0を割る機会は、その後リセッションが起こっていると確認できています。NYのビジネスリーダー調査は、左のNY連銀製造業指数と異なり、製造業以外の方に調査したもので、つまり非製造業のマーケット見通しです。今後の見通しとしては、かなり厳しいとExpectedから分かるため、0を割った状態は、同じく景気後退を発している状況となります。

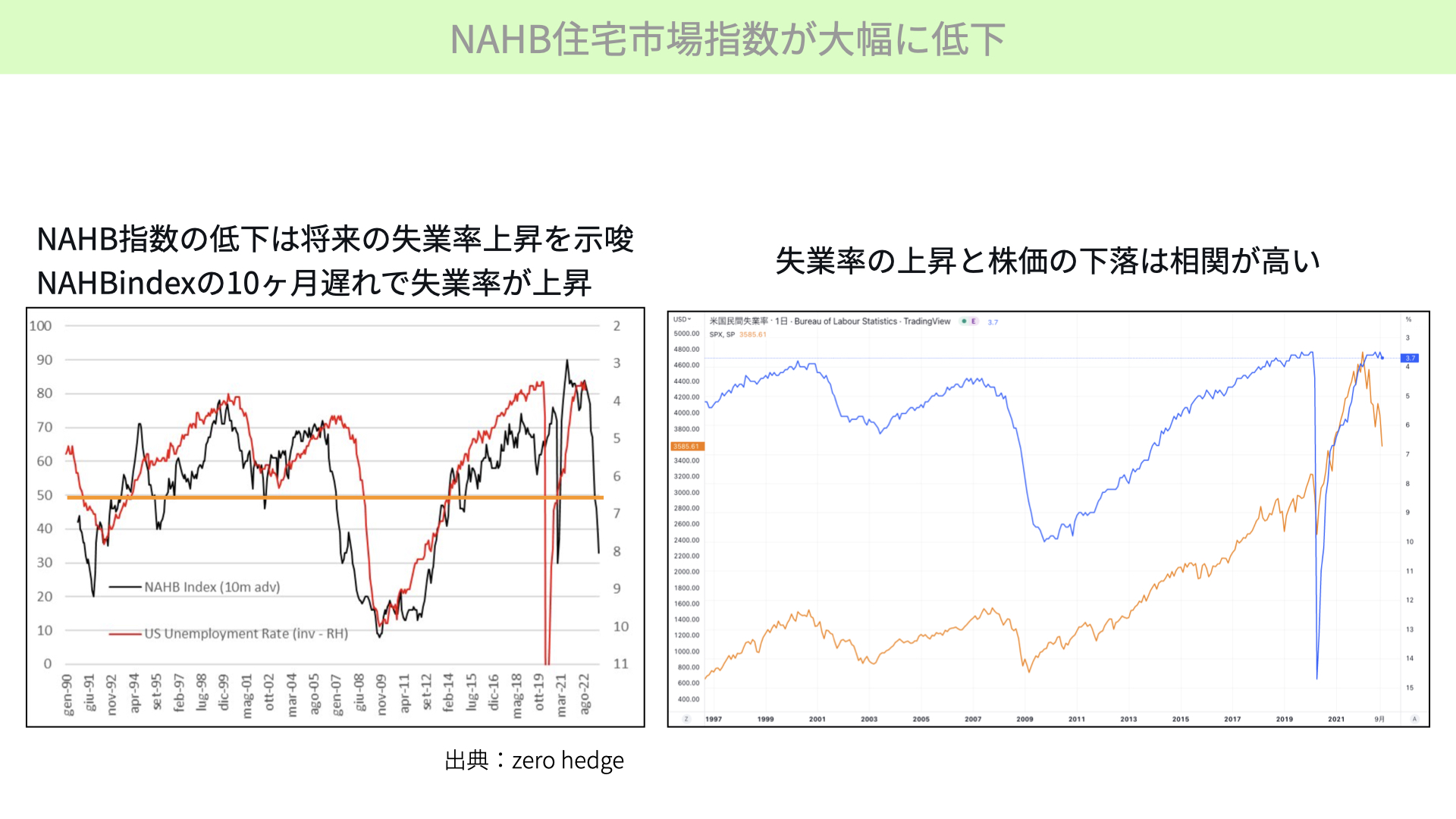

NAHB住宅市場指数が大幅に低下

さらに、こちらをご覧ください。NAHBといわれる、ハウスメーカーによる米住宅建設協会が出したレポートです。左はインデックスですが、こちらが50を下回ると今後の新築の住宅、販売が厳しくなります。調査を対象としている問い合わせ先は、実は新築住宅の約80~85%を作った人たちが所属していますから、かなり精度の高い調査として知られています。左のチャートを見ても分かる通り、黒いチャートが今回の住宅の今後の売れ行きを見通したインデックスです。こちらが50を割ってきている状況は、今後の業況が厳しくなることを表します。

しかし、それ以上に問題なのは、黒いチャートと相関の高い赤いチャート、失業率です。今は歴史的に低くなっていますが、赤いチャートが相関して下がっていけば、逆メモリのため、失業率が上昇することを意味します。住宅指標から考えると、失業率は今後上昇する可能性があると、マーケットが警戒している状況です。

さらに、右側をご覧ください。失業率を表したものが青いチャート、黄色がS&P500です。ご覧になっても分かる通り、失業率が上昇する局面は逆メモリです。青いチャートが下に向かったところは、失業率上昇を示します。その際は株価も大きく下落していますから、今のような低い失業率、青いチャートが下に向かえば、黄色いS&P500もさらに下落する可能性があると、確認しておく必要があります。

ここでポイントとなるのは、FRBメンバーが、住宅価格が大きく下落し、失業率が下落すると当然把握していて、NY連銀の製造業、非製造業のサーベイも、結果を知った上で週後半にタカ派発言をしているということです。経済に対して配慮するより、インフレに対してまだまだ警戒感を持っていると、色濃く出た1週間だったと言えます。

金融各社の見通しも厳しさを示唆

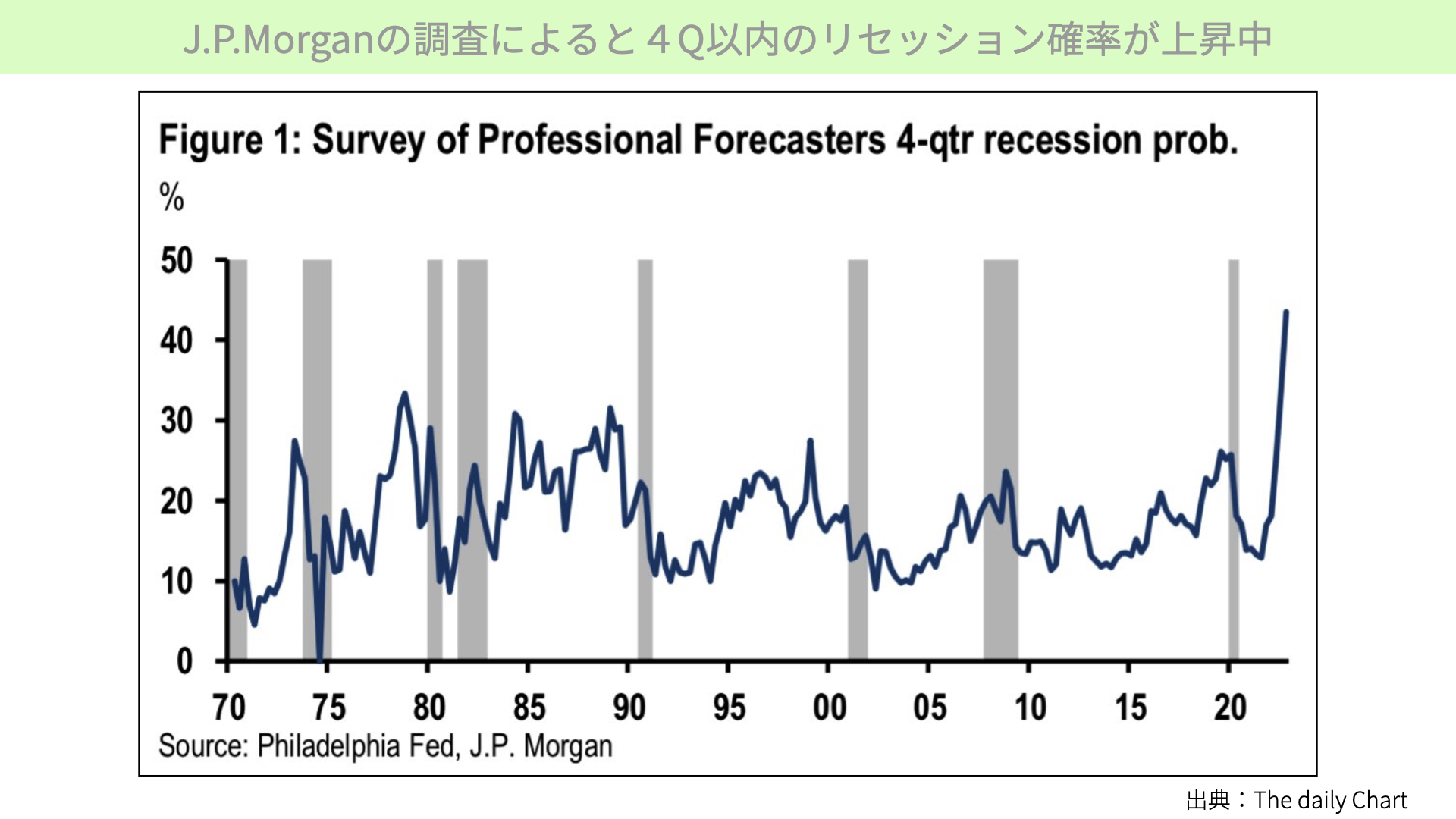

J.P.Morganの調査によると4Q以内のリセッション確率が上昇中

これを受けて、今回経済指標としてはこういう結果が出ています。

こちらは、J.P.Morganの調査によるものです。こういった経済指標悪化を受けて、今後第4Q、1年間におけるリセッション確率は40%を超えています。70年代の調査依頼、一番高い水準までリセッション確率が高まっています。リセッションやむなしの状況に近付いてきていると、マーケットはある程度覚悟が高まってきていると言えます。

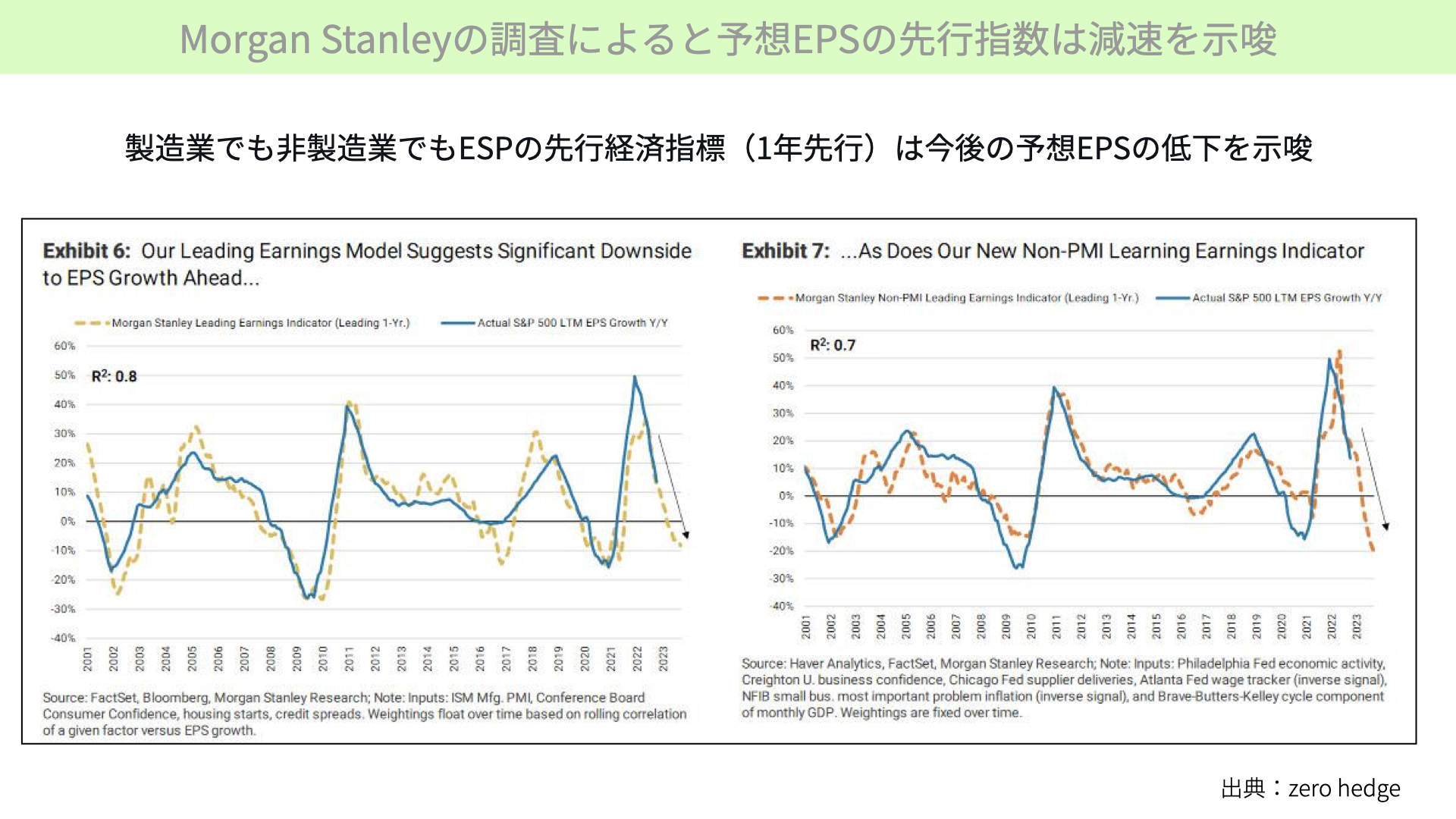

Morgan Stanleyの調査によると予想EPSの先行指数は減速を示唆

こちらの資料をご覧ください。Morgan Stanleyの調査によると、製造業も、非製造業もいろいろな経済指標、先行経済指標を見ると、予想EPS低下が間違いなく起こってくるとしています。左が製造業、右が非製造業です。製造業のみならず、非製造業まで、今後EPSが低下すると示しています。

このチャートの見方は、左のチャートは青が今後の予想EPS、黄色が先行指標です。黄色の点線が0を割っているため、今後予想EPSも前年比でマイナスに低下してくると示しています。先行指標は、EPSに対して1年間先行します。これから1年後にかけて、EPS低下が起こってくるとのレポートとなります。

右は非製造業です。点線が既にマイナスに推移していることから、非製造業のEPSも、来年には1年遅れてマイナスに推移することを表しています。

今週は要人発言に非常に注目の集まった1週間でした。週前半はハト派的内容で、先週のCPIを受けてハト派だったこともあり、株価は非常に底堅い展開になりました。しかし、週後半にいろいろな経済指標が出てきた中で、まだまだ警戒を緩めないようなタカ派的発言が続いたことで、経済鈍化、景気後退や、インフレに対する強いファイト姿勢を示し、金利、ターミナルレート上昇となりました。そういったことを受けて、株価の上値が少し重くなっている状況です。

来週以降も要人発言は出てきます。経済指標も続いてきますが、悪い経済指標が出ても、まだまだタカ派発言が続くようであれば、景気に配慮するより、インフレを優先することとなれば、景気後退確率が高まる、マーケットに今後インパクトを与えることを、ご承知おきいただければと思います。