今年もいよいよ終わりに近づき、23年の投資戦略を立てている方も多いのではないかと思います。今年、22年に関しましては、株式市場も債券市場も共に下落と、かなり厳しい投資環境にありました。来年は、景気後退や景気減速リスクが高まっていることもあり、株式に加えて債券に注目されている方も多いかと思います。

今回の記事では、景気後退のサイクルの中で、株式に対して債券がどういった優位性があるのか。債券の中でも、国債、適格社債のどちらに優位性があるのか。過去を検証しながらお伝えしたいと思います。

米ドル建の適格社債に注目が集まる

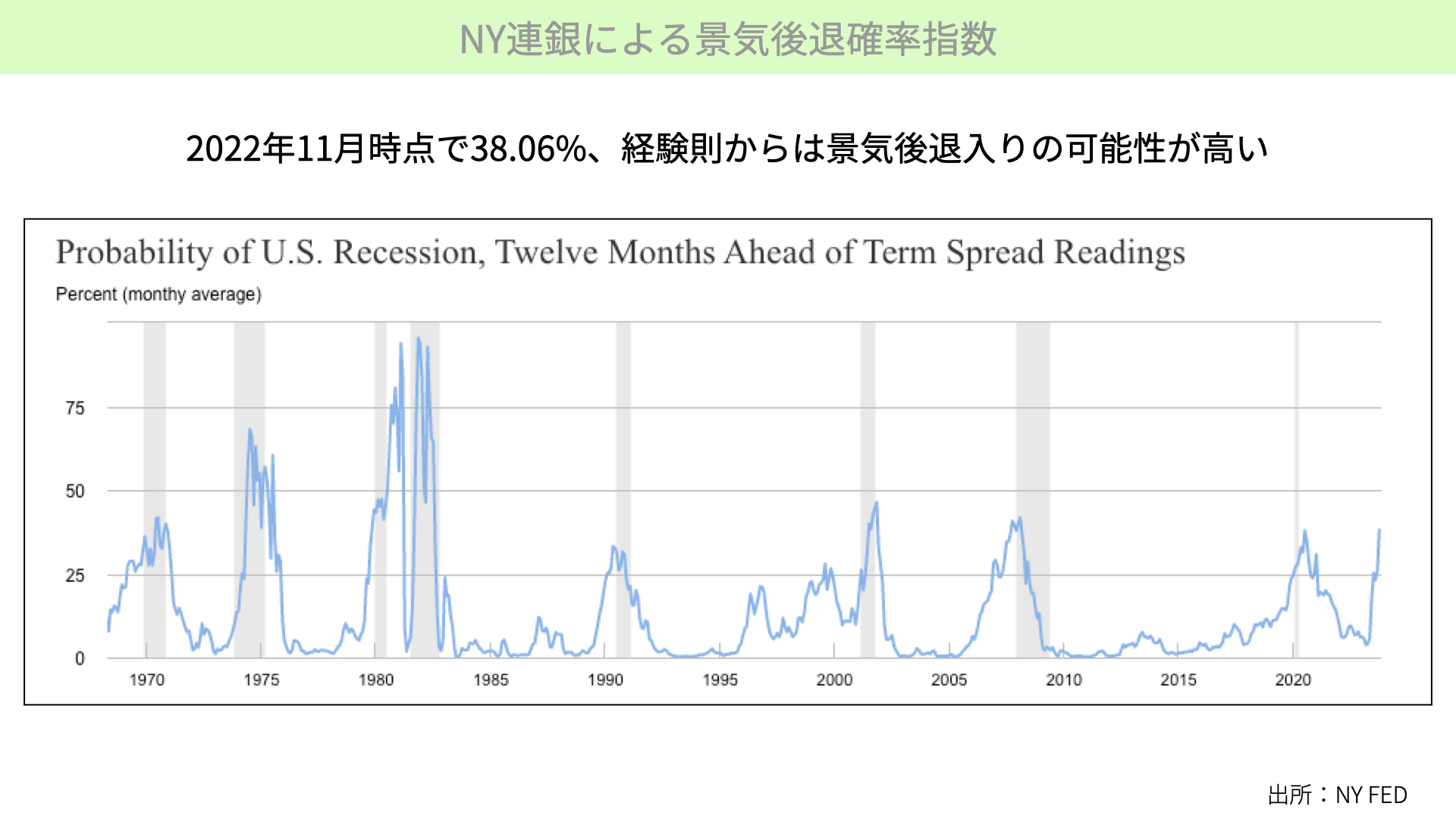

NY連銀による景気後退確率指数

こちらをご覧ください。NY連銀が出している、景気後退確率指数です。2022年11月末現在、38.06%です。このように38%を超えてくる水準は、来年以降景気後退に入る確率がほぼ間違いない高い水準です。

来年景気後退に入るかどうかは、完全に予測することは不可能ではありますが、シナリオとしては景気後退が起こった場合、どのように資産を増やし、守るかを考えることは大切です。そこで、今回、景気後退サイクルにおいては、どういった投資をすべきか考えてみました。

米ドル建て社債が魅力的な金利水準に

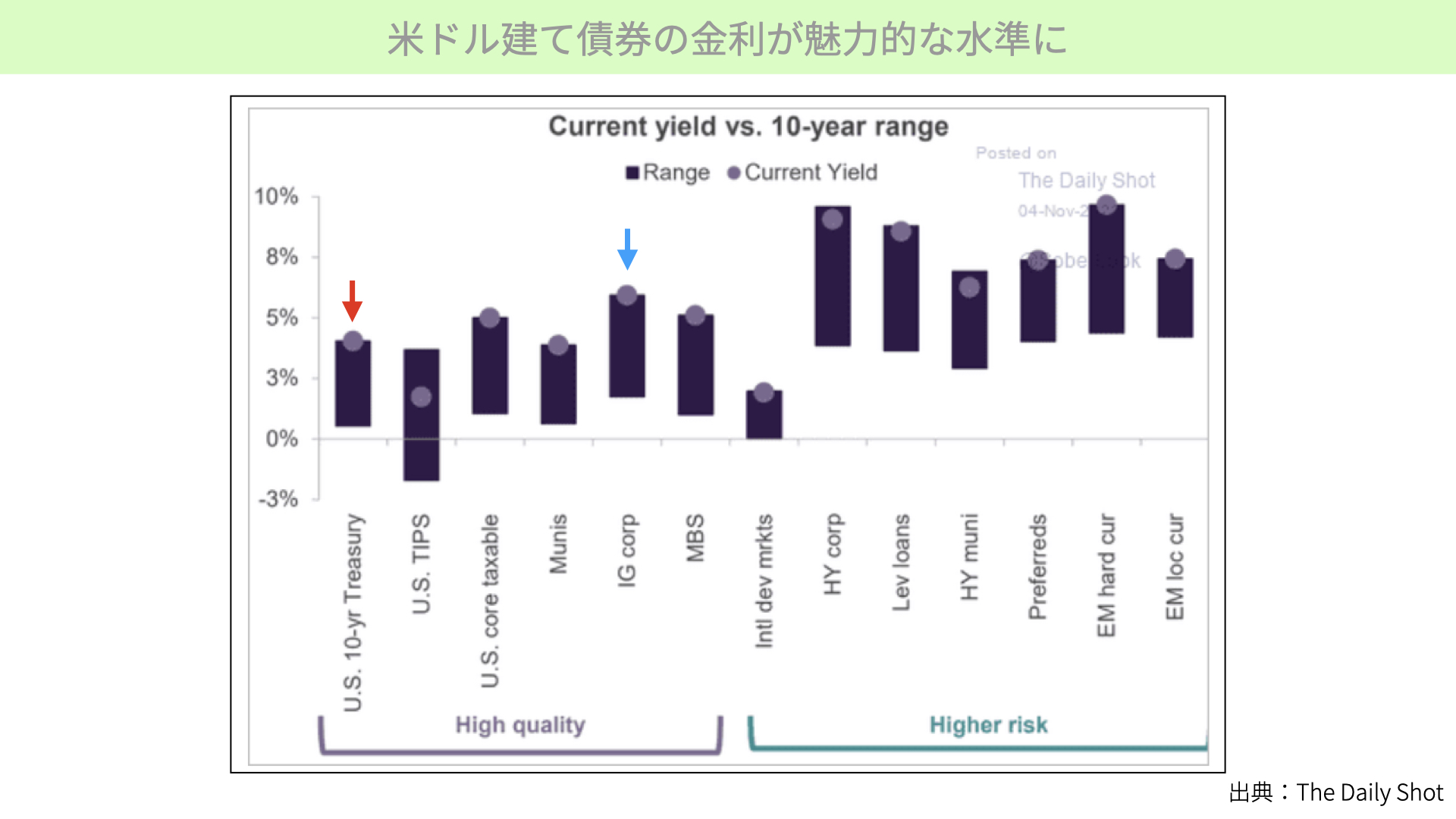

冒頭でお伝えしたように、米国債券に対して、来年、景気後退になりという予測で債券に対して注目する方が多くなってきています。これは2ヶ月前に皆さんにお示しした動画内の資料から、一部持ってきたものです。

左、ハイクオリティと呼ばれる高い品質を誇る債券群。右のハイリスク、少しリスクが高い商品と分けています。今回注目していただきたいのは、赤い矢印、青い矢印です。赤矢印は、10年債券です。棒グラフは金利のレンジで、下は0.7%、上は4.2%までに過去10年間は金利が収まっているということです。今は上限に近いところで金利が推移している、そのため、現在の金利水準としてはかなり魅力的だと分かるかと思います。

IG corpは、インベストメントグレートの社債、つまり適格社債です。こちらも過去10年間のレンジで言えば、上の方に寄っており、およそ6~7%の金利になっています。こちらもかなり魅力的な金利水準で、10年金利よりも社債の方が金利水準だけを見れば魅力的な水準です。

これだけを見ると、10年金利が3.5%程度であるため、それであればクーポンの高い適格社債を買っていこうかと、投資アイディアとして浮かぶかと思います。

米ドル建て適格社債指数のパフォーマンス

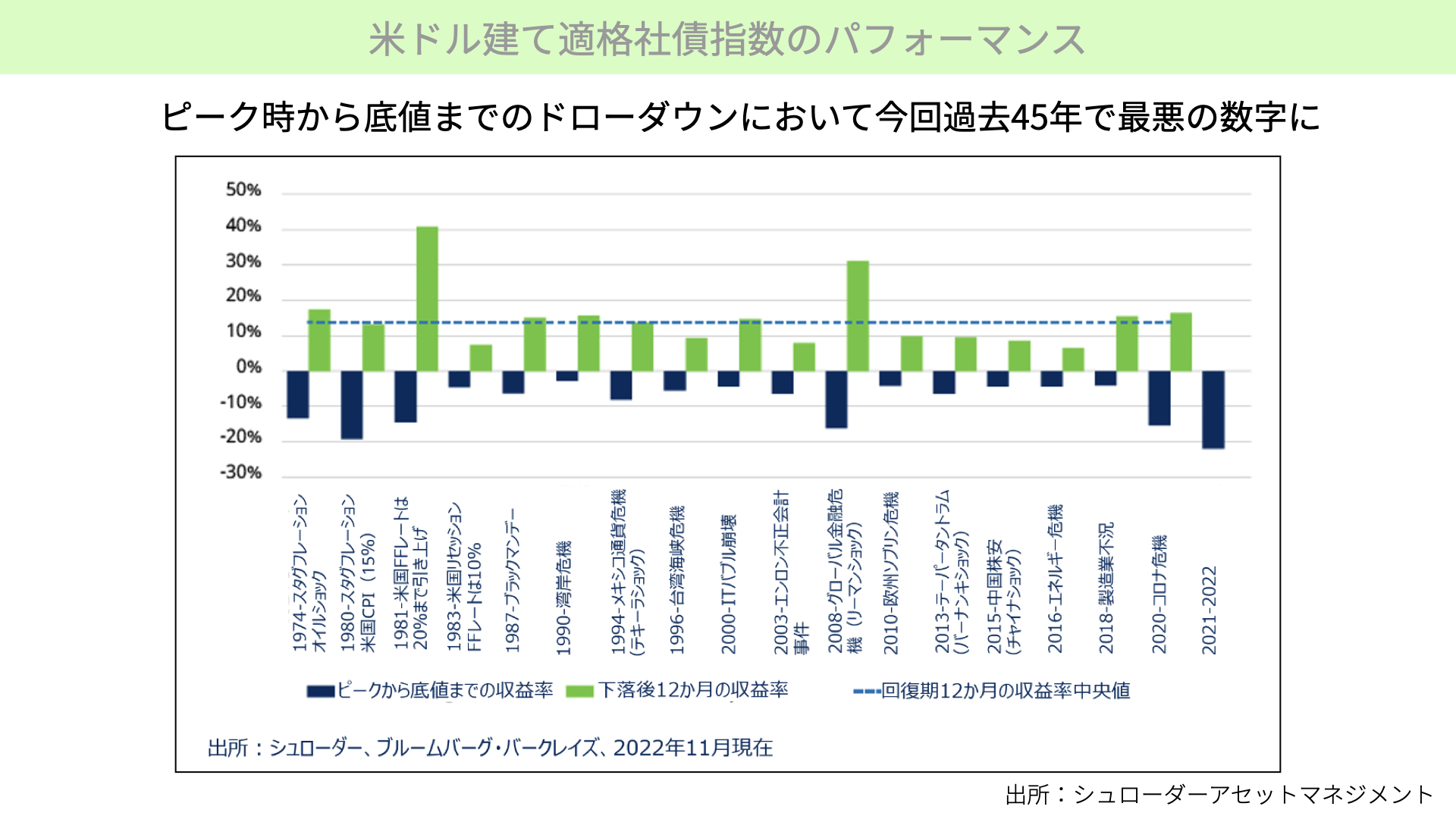

次にこちらをご覧ください。過去45年間において、ピーク時から底値まで下がった率と、その後に底値から上昇した、%を表したものを、シュローダーアセットが出している資料から持ってきました。

こちらは、青い棒グラフがピーク時から底値までの下落率です。下落を付けた後は当然ながら上昇に転じますが、ここでは下落の底値から12ヶ月間の収益率という、12ヶ月で区切って表したものが緑の棒グラフになります。

今回の下落局面は、45年で一番下落しています。20%を超える債券の下落でしたが、過去大きく下落した後は、平均13~14%、12ヶ月間で収益が上がっていることが分かります。

さらに、今回は過去一番大きく下落したため、そのリバウンドが大きいのではないかということで、適格社債に対して、皆さん凄く注目されていると思います。それを踏まえたうえで、景気後退期における適格社債、米国債券の優位性はどちらにあるのか、見ていきたいと思います。

景気後退局面での適格社債と米国債券の比較

景気サイクル別の各資産クラスのシャープレシオ

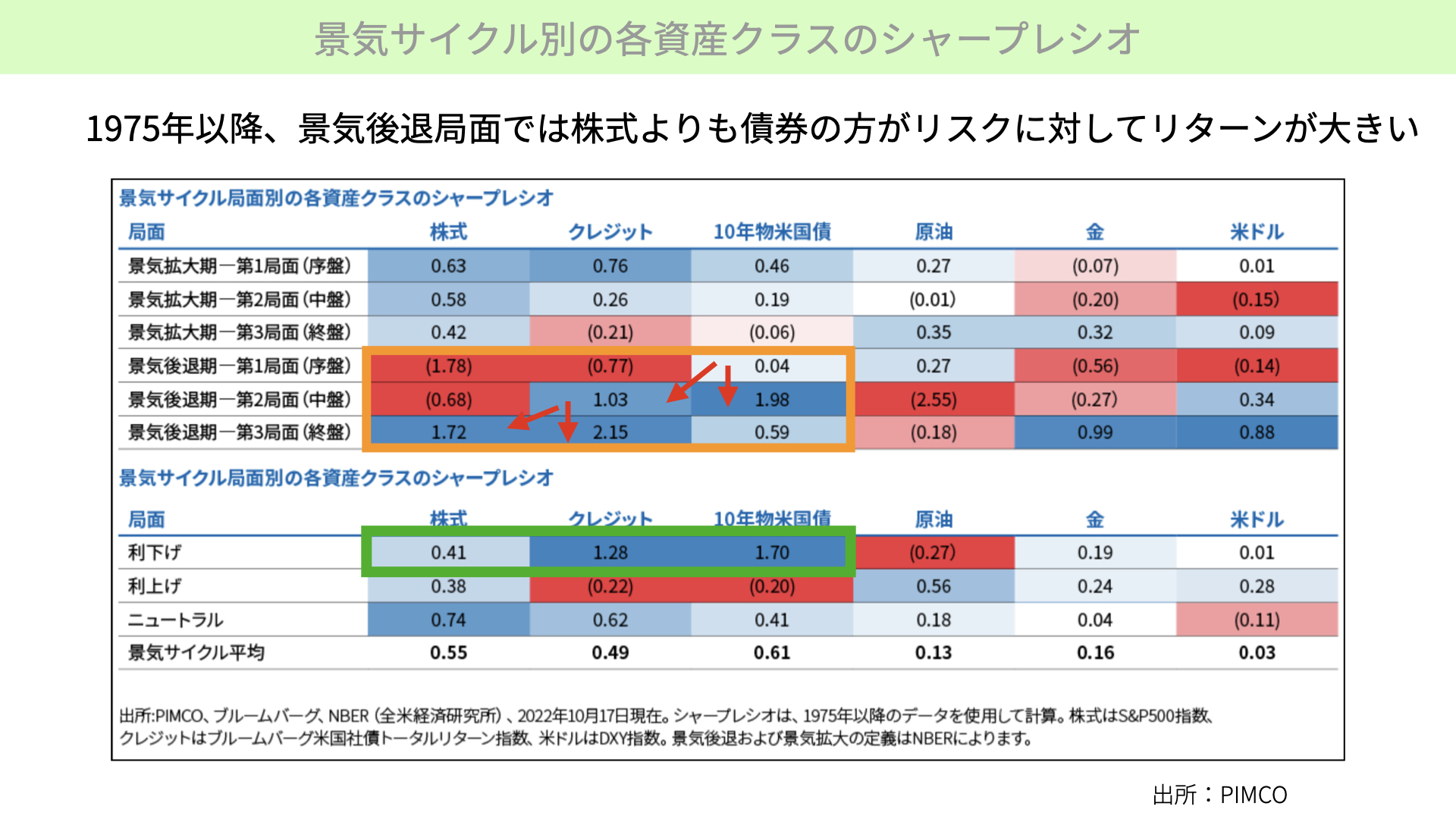

こちらは、PIMCOという会社が出している資料です。上の方に書いてありますが、景気拡大期を第1局面、第2局面、第3局面と表しています。そして、景気後退期を第1局面、第2局面、第3局面と、6つの局面に表しています。

NY連銀の指標を見てもらったように、来年以降、景気後退に入る確率が高まっているということは、黄色の資格で囲っているところに落ち着く可能性があります。パフォーマンスが悪くなる資産を赤で示していますが、これによると株式市場のパフォーマンスが悪くなると予想されています。

景気後退になると株式が悪化しますが、ここで表しているものは、シャープレシオです。シャープレシオの1とは、1というリスクに対し、得られたリターンが1。1のリスクに対し、2のリターンが得られた場合は2です。数字が1より大きくなればなるほど、リスクに対してリターンは大きくなります。それだけ投資効率が良いことを分析した指数になります。投資家は必ず投資の効率性で投資判断を行うのでこのシャープレシオが低い資産からは必ず投資資金を回避させます。

さて、景気後退期に入ってからは、株式は序盤、中盤に関して景気後退を織り込む形で、シャープレシオがマイナスになり、パフォーマンスが大きく悪化します。一方で、景気後退の初期段階、第1局面においては、米国債は0.04。中盤は1.98。後半は0.59と強さを発揮していることがわかります。

クレジット(適格社債)は、景気後退の序盤では-0.77と、株式と同じく下落します。株式市場の下落で企業の倒産リスクが高まることで企業に対する信用が低下します。企業の信用の下に発行された社債は、景気後退時には同じく引きずられるように下落します。

ただ、景気後退期の中盤になると、社債価格の下落により高い金利水準になります。つまり、クーポンが魅力的な水準になることで、適格社債へ資金流入が増加し価格が徐々に上昇していきます。景気後退の終盤になると景気が回復することを見込み、クレジットリスクはさらに低下し、今まで売り込まれてきた分だけ最も効率的なパフォーマンスになることが、クレジットの特徴となります。

一方、米国債券に関しては、序盤から中盤、終盤まで安定的な成長を行いますが、景気後退の終盤は、株式、クレジットよりも期待リターンが低下することから大きくアンダーパフォームするのが一つの特徴となっています。

これから見ても分かる通り、景気後退の序盤は米国債の優位性があり、中盤以降、終盤にかけては米国債から徐々にクレジットに優位性が移りながら、景気後退の終盤には社債と株式の優位性に転じることがサイクル的に分かります。っ

今回も景気後退局面に入ると、まずは株式から資金が回避しつつ、米国債に移行します。さらに、景気後退の中盤にかかってくると米国債から徐々にクレジットにお金が移りつつ、終盤になってようやく株式に資金が戻ってくる展開が予想されます。

さらに下の方をご覧ください。来年は利下げは想定されていませんが、金融各社の中では利下げをすると予測するところもあります。では、仮に利下げ局面になった場合、最も投資効率がいいのは何でしょうか。

やはり米国債が一番上で、次がクレジット、株式となります。利下げが始まったときは、米国債が買われる傾向があると分かってきました。

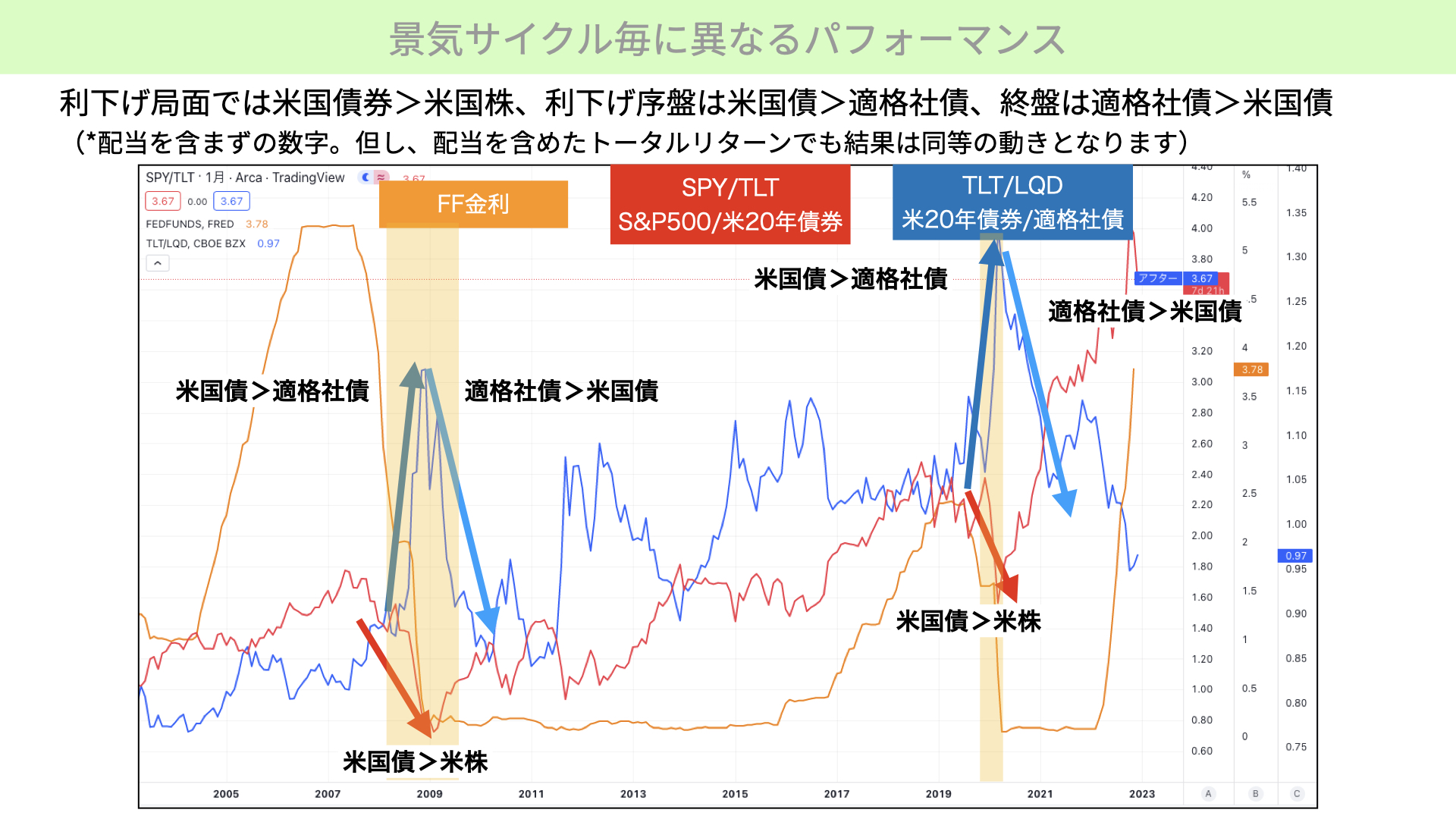

景気サイクルごとに異なるパフォーマンス

次に、こちらをご覧ください。こちらは、黄色の網掛けが前回、前々回の景気後退局面です。前々回の2007年12月~2009年6月の景気後退期、前回が2020年2~4月の景気後退期を黄色網掛けで表しています。

チャートの種類をご説明します。黄色いチャートがFF金利です。赤いチャートは、S&P500÷米国20年債券です。S&P500÷米国20年債券ということは、赤いチャートが下に向かえば向かうほど、米国債券のパフォーマンスが良く、逆に赤いチャートが上に向かえば、米国株の方が、パフォーマンスがいいことを表します。ちなみに、S&P500はSPY、米国20年債券はTLTで分析しています。

さらに青いチャートをご覧ください。青いチャートは、米国20年債券÷適格社債です。TLT÷LQDで算出しています。この3つのチャートから分かることは、景気後退局面において、株と債券はどちらに優位性があるかです。シャープレシオから見ても分かる通り、赤いチャートが下に向かっているということは、景気後退期は米国債の方が、パフォーマンスがいいことが確認できます。

景気後退期は米国株から米国債券へお金が流れていることが確認できているわけですが、米国債券が優位になっている中において、米国債券と適格社債の優位性はどうなのでしょうか。

先ほど説明したように、景気後退の初期段階では、米国債券のパフォーマンスが最もよくなります。実際に青いチャートを見ると、TLT÷LQDは、上に向かえば米国債券が優位、右に下がれば、適格社債が優位となります。

黄色網掛け、景気前半部分は米国債券が優位だと分かります。一方、景気後退の後半となると、適格社債が価格を上げてくると分かります。チャートが右肩下がりになっています。

2020年も同じ傾向です。こちらも米国株より、米国債券の方が景気後退ではパフォーマンスが良く、景気後退の初期段階では、米国債券が適格社債を上回ります。そして、後半部分から適格社債が米国債券を上回ると確認できています。

このように景気サイクルごとに見ると、分かってきたことがあります。もし来年以降、NY連銀が出しているように景気後退に入った場合、株式市場よりも債券の方が優位になると、過去の歴史からは確認できます。中でも、特に景気後退の初期段階では、米国債券にお金が流入し、景気後退終盤になると、適格社債にお金が流れていきます。その期間は、債券の方が株式よりも、オーバーパフォームすると分かっています。

そういったことを考えると、2023年が景気後退に入るようであれば、債券が優位になるということで、今年以上に債券に注目が集まってくることを皆さん参考にしていただきながら、来年の投資計画を立てていただければと思います。

関連記事

2026.08.01

FRBは利上げを見送ったのではない 〜市場は「高金利の長期化」を織り込み始めた〜

7月のFOMCで、FRBは政策金利を3.50〜3.75%に据え置きました。 しかし、今回の会合を単純に「...

- 債券(金利)

2026.07.30

FOMC、5会合連続の金利据え置き決定~中東情勢緊迫化で市場に動揺広がる

FOMCの政策据え置きと異例の反対票 米連邦公開市場委員会(FOMC)は2026年7月28 、29日に開い...

- 債券(金利)

2026.07.15

市場は安心していいのか? CPI下振れでも消えない2つのリスク

CPI下振れで利上げ観測が急後退 2026年7月14日に発表された6月の米消費者物価指数(CPI)は、...

- 債券(金利)