3月14日の株式市場は上昇しています。CPIが無事に通過したことに加えて、前日まで銀行株が大幅に売られていたところからの自立反発という理由で上昇しています。

一方で、ウォールストリートジャーナルからFRBが中堅銀行・地方銀行に対する規制強化を検討しているとのニュースが流れてきました。こういった規制に関するニュースは、リーマンショック時も、マーケットの方向感を変えるようなイベントになりましたので、振り返ってみると大きな転換点にとても大きな影響を与えてきました。例えば、2008年のTARPなどもそうですが、金融当局の規制は、大きくマーケットに影響を与えます。本日は、ウォールストリートジャーナルに出ていた、中堅銀行に対する規制強化が、今後どういった影響を与えるかを見ていきたいと思います。

現在の反発は一時的で持続力は低い可能性

銀行株は自立反発で上昇

こちらをご覧ください。14日の株式市場の動きを見てみたいと思います。銀行株が自立反発ということで、株式市場全体が大きく上昇しています。

左のチャートをご覧ください。黄色いチャートが金。緑がS&P500で、赤がS&P500のVIXです。これを見ても分かる通り、14日は青網掛け部分ですが、S&P500が上昇し、VIXは低下。金は下落しています。それまでの、いわゆるリスクオフの流れから、リスクオンに変化したことが確認できます。言い換えれば、9日以降のショートポジションをアンワインドする動きが株価の上昇につながったことが、すごく分かりやすく出ているチャートです。

そのアンワインドの背景には、CPIの通過と、BTFPと言われる銀行ターム・ファンディング・プログラムなどの導入感が、マーケットに安心感を与えたことにあります。

CPIが予想を大きく上回るような結果ではなかったことから、ショートカバーが入ったというのが1つ目の理由です。

もう1つ理由があります。銀行業界は、昨年の第4四半期時点で、保有債券で6,200億ドル(約84兆円)の含み損を抱えています。今回のBTFPでは、簿価の金額に対して1年間融資を行うことになりますので、非常に強力な政策になります。その安心感が広まったことで、アンワインドが入りました。

これを受けて少し安心感が広がったことで、目先は、ショートポジションのアンワインドが続く可能性はあります。ただ、右のチャートをご覧ください。KBWは、銀行全体のインデックスです。KREは、地方銀行のETFです。ご覧になって分かるように、黄色の地銀のETFが、アンダーパフォームしたような状況です。BTFPが導入された結果、黄色い地銀のETFが、緑の銀行全体に追いついてくるような形になれば、地銀に対する信用不安がある程度解消されたことになりますので、マーケットが落ち着いてきた証左となると思っています。

一方で、このまま地銀の株価が下落するようであれば、マーケットが懸念している、BTFPはあくまでも預金者保護で、投資家を保護したものではないことへの懸念があることを示している可能性があります。もし、今後も金融の不安が続くようであればどうなるのでしょうか。投資家としてのリスクを取りたくないと、地方銀行の株の売却を続ければ、今後、地方銀行、中堅銀行が資本増強案を導入するという場合において、SBVと同じように資本増強策を頓挫する可能性があります。つまり再び破綻懸念が増えます。そういった意味では、引き続き地銀の株価動向には、すごく注目が必要です。また、地銀株が上昇しないようであれば、今回の上昇はリスクオン姿勢の開始ではなく、単なるショートカバーによる上昇となり持続性に疑念が生じます。

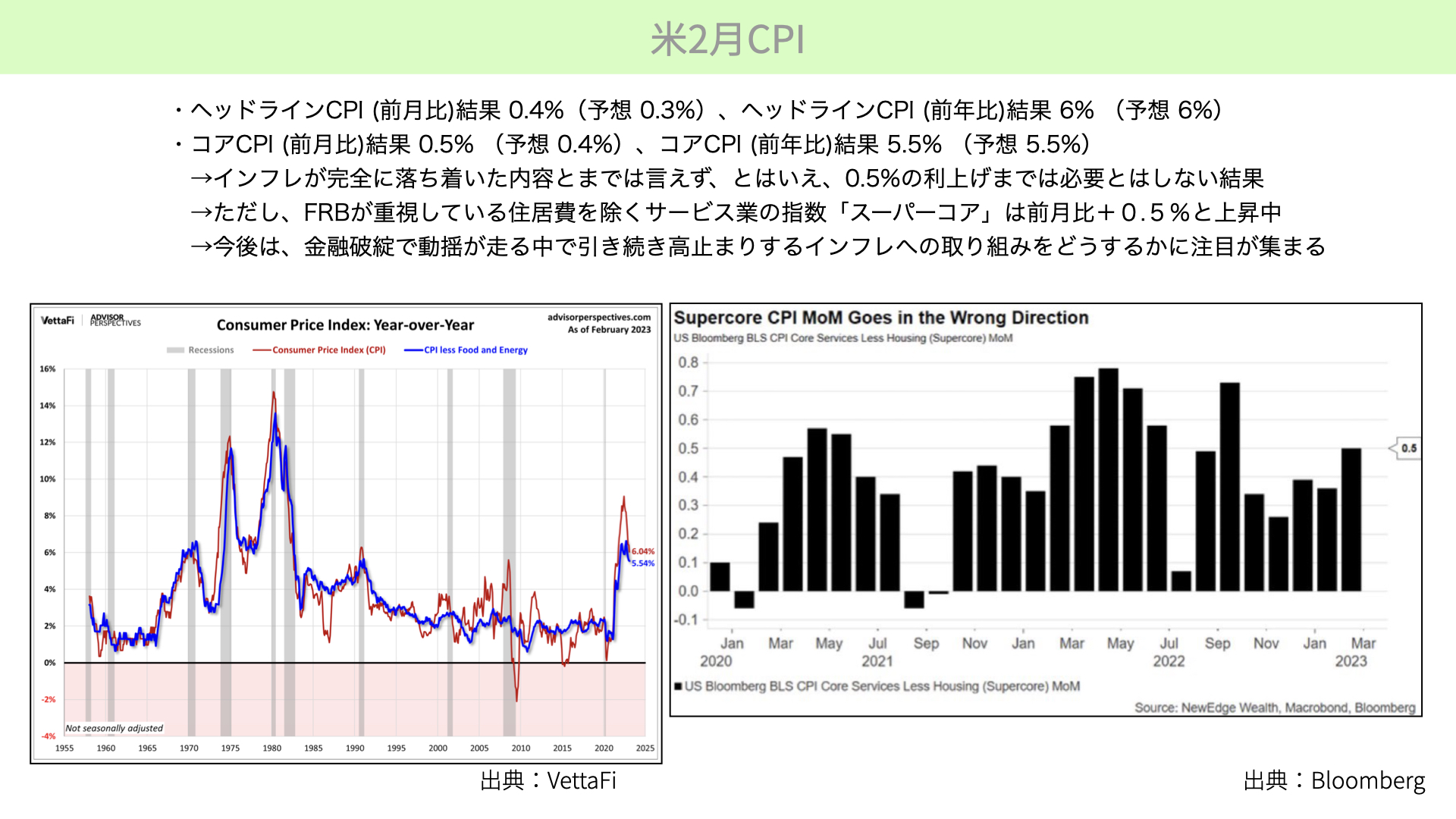

米2月CPI

次に、こちらをご覧ください。2月のCPIを簡単に振り返りたいと思います。数字を見ると、ヘッドラインのCPIとしては、予想の+0.3よりも前月比で+0.4と、少し上回っています。前年比では、+6%の予想に対して+6%で変わらず。ただ、全体でいくと、以前の高値からは下落傾向が続いていることは、左のチャートからは分かります。前年比では、+6%と下落していることが分かっています。

マーケットが注目しているコアCPI。こちらは、価格の変動率が低いものを引いたCPIですが、前月比予想+0.4%に対し、+0.5%になりました。前月比ベースでは予想を上回っていますが、前年比ベースでは+5.5%。こちらも、以前の高い水準からは少しは落ち着いてきたと言えます。だたし、インフレが完全に落ち着いたという内容ではありません。目処となる2%を超えたていますので、引き続きインフレは高止まりした状態だと言えます。ただ、次回のFOMCにおいて、0.5%の利上げを行わなければならないほどインフレの状況が悪化しているかといえば、そうではないとマーケットは捉えたのではないかと思います。

次に、右の指標です。FRBがコアCPIよりも最近特に注目している、住宅費を除くサービス業の指標、スーパーコアをご覧ください。前月比+0.5%になり、上昇トレンドに再び戻っています。粘着性の高いサービス業の指標は、インフレが続いていることを表します。その意味では、鎮静化どころか、まだ高止まりしていると言えます。

今後は、金融破綻で動揺が走っている中において、高止まりするインフレに、どう取り組むかに注目です。

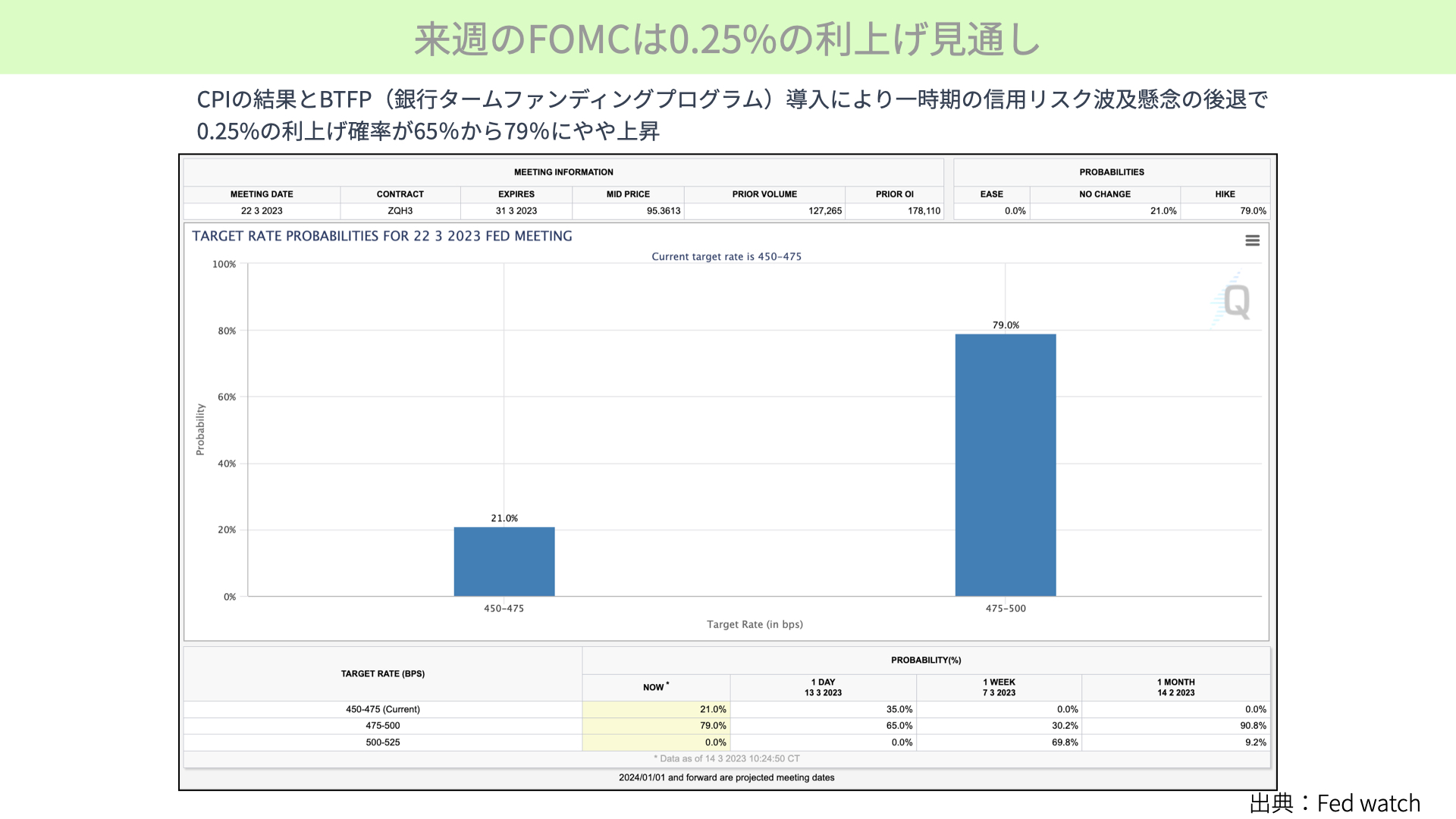

来週のFOMCは0.25%の利上げ見通し

次に、こちらをご覧ください。来週のFOMCの利上げ予想についてです。0.25%の利上げ見通しが、より高くなってきています。昨日のCPI通過後、0.25%の利上げ確率が65%から79%に上昇しています。CPIの結果が予想よりも少し高かったことで、利上げなしが低下し、0.25%の利上げという予想が増えたことがわかります。BTFPによって、少しマーケットの落ち着きが出てきたことも、0.25%の利上げ確率が65%から79%に上がった背景にあると考えられます。

さて、マーケットは、自立反発とCPIの無事通過ということで上昇しましたが、注目すべきは、ウォールストリートジャーナルで報じられた、FRBが地方銀行・中堅銀行に対する規制強化です。ここが、今後注目されると思います。また、影響が大きくなりそうですので、お伝えしていきたいと思います。

FRBが進める米中堅銀行に対する規制強化はクレジットクランチにつながる可能性があり要注意

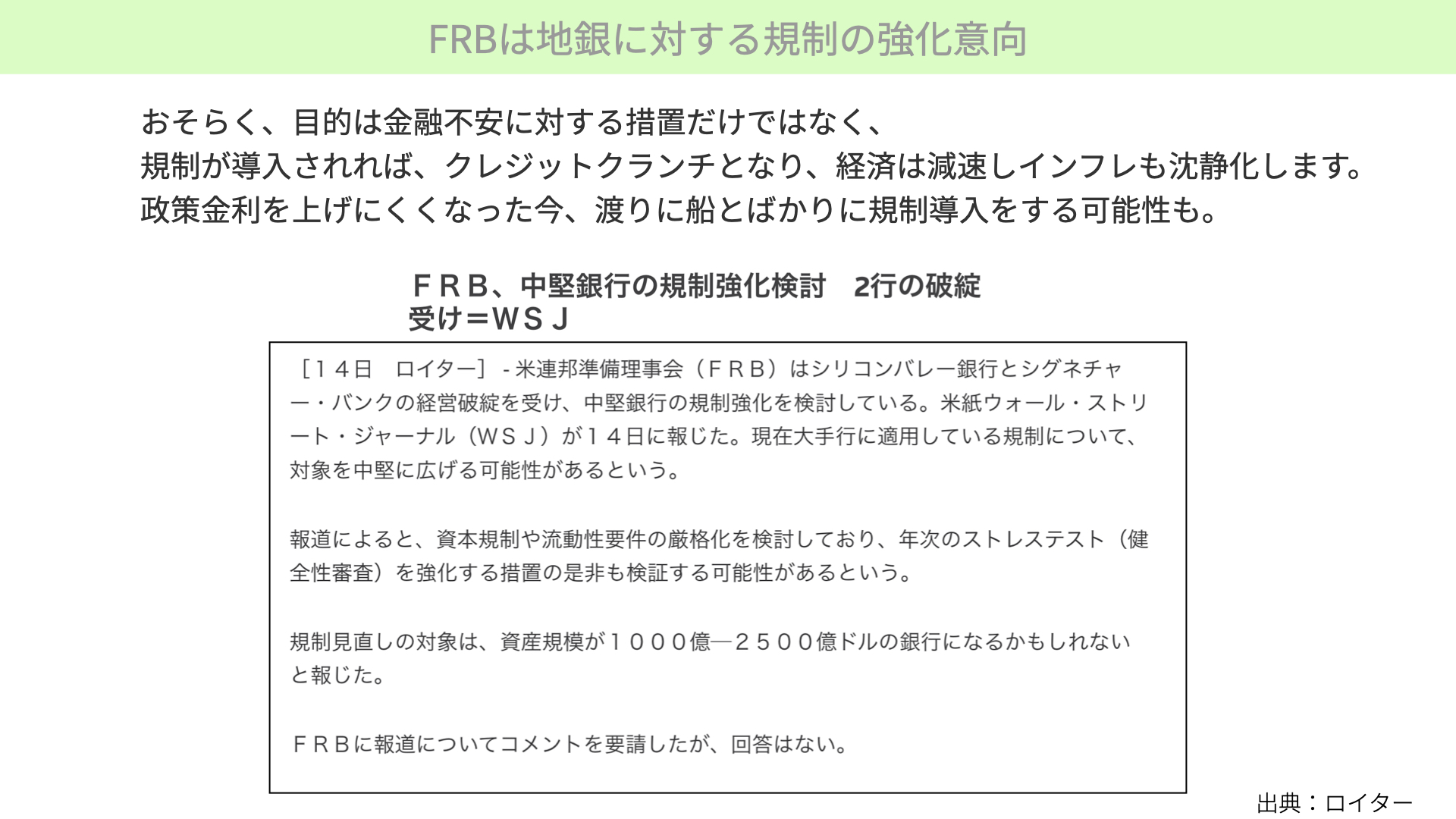

FRBは地銀に対する規制の強化意向

まず、下の記事をご覧ください。こちらは、ロイターに取り上げられた記事です。ウォールストリートジャーナルが元記事です。

今回報じられた内容は、FRBがシリコンバレーバンクと、シグネチャー・バンクの経営破綻を受けて、中規模銀行に対する規制強化を検討している。対象となる金融機関の資産規模は1000億~2500億ドル程度。今まであまり強い規制がかかっていなかった中堅以下の銀行に対しても、規制強化を行っていくとしています。規制強化を行う方法としては、ストレステストの導入という、銀行に対する健全性の検査を強めていくことになりそうです。テストの中身は、自己資本比率の規制を高めたり、金利変動に対する感応度と強度のテスト、ALMの徹底などが行われます。また、資産の流動性が担保されているかも検査対象になります。5月1日頃までに結論を出すと報道されていますから、意外と早く、1~2ヶ月で結論が出ると言われています。

こちらは、あくまでも今までの過去の経験則を基にした個人的な意見になりますが、表向きの今回の規制強化の目的は、市場の金融不安に対して、中堅銀行に金融不安がないということを検査の通過でマーケットに対して知らしめるための措置ではあります。

ですが、実はそれだけが目的ではないように、過去の危機における経験則から考えています。それは、当規制を導入することによって、恐らく金融機関は貸出債権を厳格化する経営をせざるを得なくなり、結果、クレジットクランチになります。つまり、自己資本の規制やALMなどが厳しくなると、銀行にとっての貸し出し、運用はリスク資産になりますので、そのようなリスク資産に対して削減の方向で進めるしかなくなります。結果、金融機関から市中への資金の供給量や貸出が減り、おのずと経済は減速します。結果として、FRBの最大の懸念も景気減速でインフレも鎮静化します。FRBは、銀行破綻を受けて、今後も利上げを続けていくことは、少し難しい状況です。つまり、政策金利を上げてインフレを退治することが難しくなります。しかし、地銀に対する規制を導入することで、少しソフトなクレジットクランチに誘導し、結果、経済は減速させてインフレを鎮静化するという、金利から量のコントロールでインフレ対策にシフトしていくことを意図してる可能性もあります。

つまり、FRBにとっては「渡りに船」と言うと少し語弊があるかもしれませんが、今回の導入としては、金融破綻に対する市場不安を解消するという大義名分で、インフレに対抗するといった目的もあるのではないかということが私の頭をよぎっている状況です。

金融機関の信用収縮を見逃さないための方法

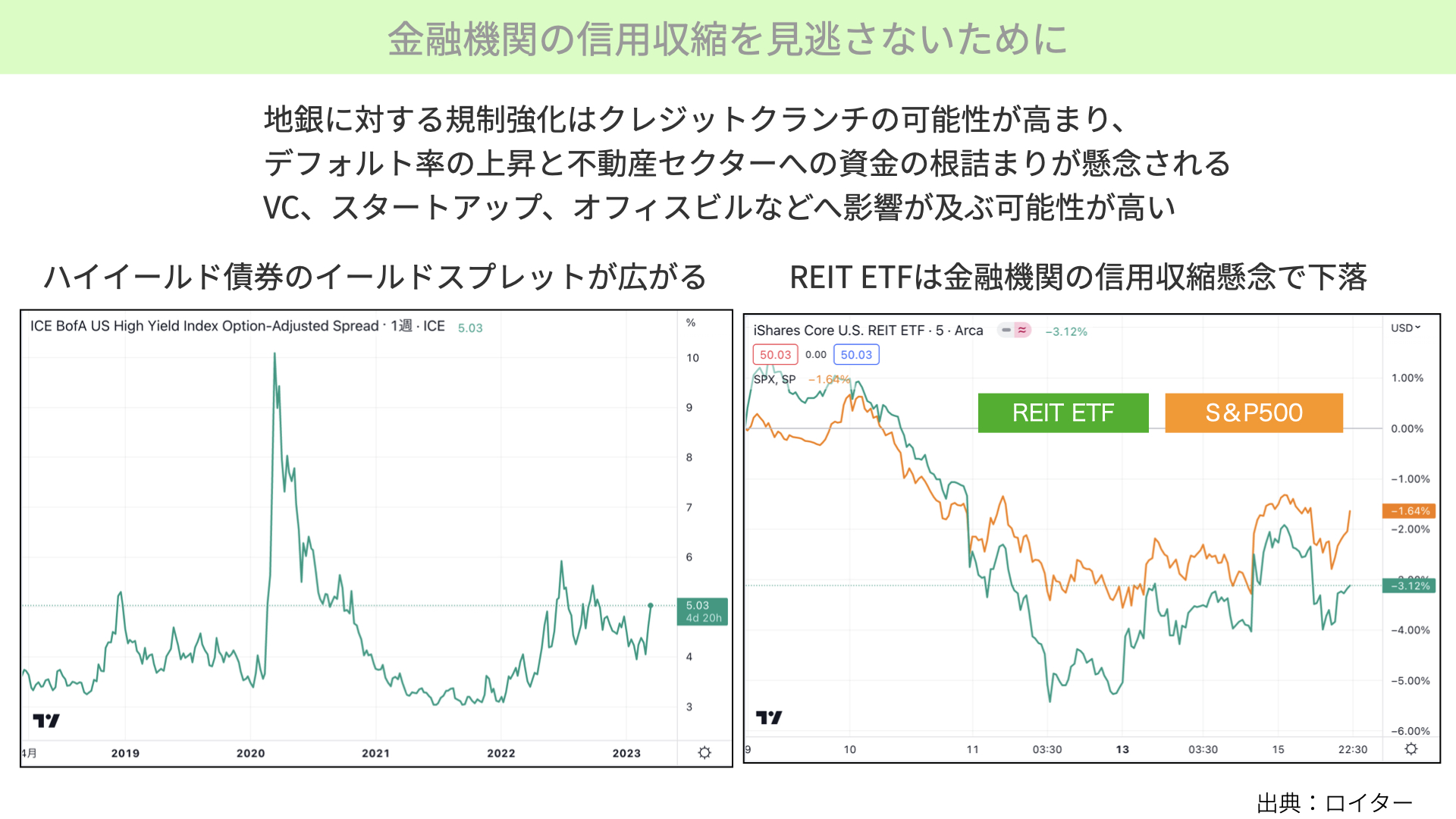

クレジットクランチになると、影響を受けやすいセクターや企業が出てくるわけですが、こちらをご覧いただければと思います。先ほど言いましたように、金融機関に関する規制というのは、信用収縮、クレジットクランチと言われる状況になります。

そういったことで、何が起こってくるか。まずは、企業、特に低格付の資金提供は細ることから、企業のデフォルト率が上昇します。また、不動産セクターへの資金提供も細ってくることから、不動産セクターが下がりやすくなります。また、それに加えて、ベンチャーキャピターへの資金の提供も低下します。金融機関はそのリスクは今は取れません。それを受けてのスタートアップ企業への資金の流入も減少するでしょう。あとは、デフォルト率の上昇、不動産セクターの滞りによって、オフィスビル価格の低下も顕著になります。このような影響があると過去の経験則から考えられますので、今後はこの規制が導入された後に金融機関の信用収縮によって、マーケットがどういう状況なるのかを見極めていくことが投資判断とリスク回避には欠かせません。その判断を行う材料としては、下の2つのチャートを今後参考にしていただければと思っています。

まず左下のチャート。ハイイールド債券のイールドスプレッドが、既に最近広がってきています。デフォルト率の上昇があるときには、ハイイールド債券のイールドスプレッドが広がってきます。地銀の規制強化が、マーケットの資金提供、信用収縮につながった場合には、イールドスプレッドは広がってくることは間違いありません。こちらのイールドスプレッドを、今後も確認していただく必要があります。

さらに、右の図表。こちらは、緑のチャートがリートのETF。黄色がS&P500です。リートのETFは、S&P500に、この1週間アンダーパフォームしているわけですが、このような銀行の信用収縮を先読みしたような形になってきている可能性があります。今後、リートのETFがS&P500にアンダーパフォームしない。つまり、下回らない状況になってくれば、信用収縮の懸念は、あくまでも懸念だったことになってきますので、株価は上昇トレンドに入る可能性もあります。逆に、REITが低下するようであれば、市場は再びリスクオフに舞い戻る可能性が高いと言えます。

今後も、左のハイイールド債券のスプレッドも広がり、さらにリートのETFが下落することになってくると、マーケットは金融機関の信用収縮を懸念していることが分かります。もしも今回の規制が導入されれば、クレジットクランチの懸念がありますので、こういったチャートを見ながら確認いただければと思います。

クレジットクランチ下では、経済は収縮します。結果として景気後退の可能性が高まり、景気後退となれば、おのずと株価にも影響が出てきます。今回のFRBの迅速な対応によって、株式市場はいったん上昇しています。ですが、こういった規制が強化されていくことによって、副次的な影響が徐々に出てくる可能性もあります。ぜひ慎重に、そういった影響を見極めながら、短期的な市場の動きに惑わされずに分析していただき、マーケットに臨んでいただければと思っています。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替