9月1日、発表された雇用統計について、見ていきたいと思っています。

雇用統計が注目を集めていた理由は、ジャクソンホール会合において、パウエル議長が「強い雇用がす続くようであれば、まだまだ引き締めて的な金融政策を続けなければいけない」といった趣旨のコメントしたためです。今後、雇用が鈍化するようであれば、金融政策は抑制的にならないとして、年内の金利の引き上げがなくなり、来年早めに利下げが来るのではないか。このように考えマーケットは非常に注目していました。

結果としては、予想を若干上回りましたが、雇用者数は20万人を割り、さほど強くなかったこと、また、失業率が3.5%から3.8%まで上昇したことなどから、雇用の鈍化と捉えマーケットとしてはおおむね好感したようです。

そこで本日は、まずは、失業率が上昇した雇用統計の中身を見ながら、失業率が上昇した後に株式市場はどのような影響を受けてきたのか、過去8回のケースをお伝えしたいと思います。

雇用の鈍化を好感する株式市場

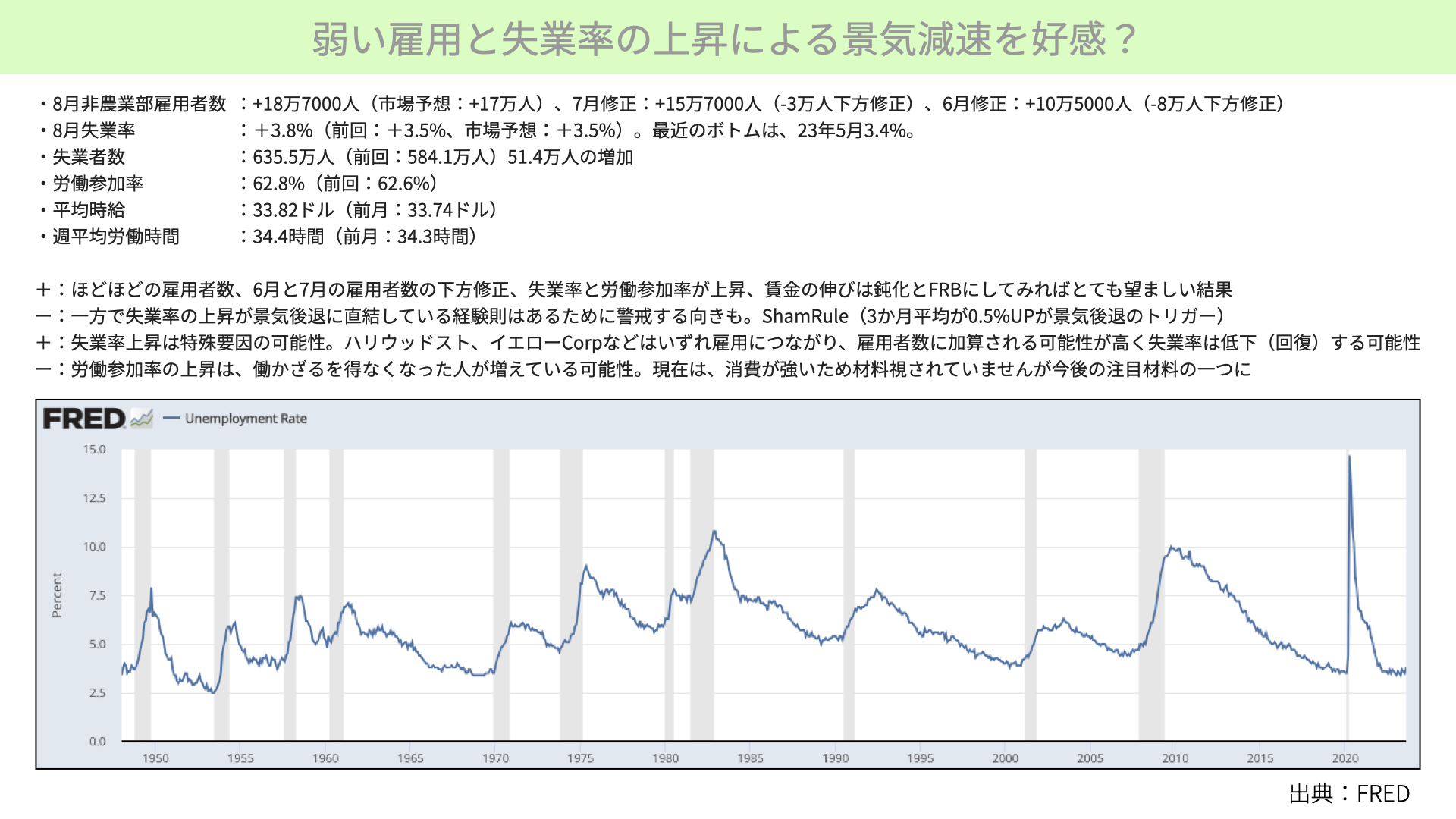

弱い雇用と失業率の上昇による景気減速を好感?

それでは、まずは簡単に雇用統計をご覧ください。結論から言いますと、過去平均を下回る、弱い雇用者数、0.3%も上昇した失業率をマーケットが好感しました。雇用が減速すれば政策金利を引き上げなくていいという思惑から、株式がソフトランディングするのではと捉えたようです。

ここからは、雇用統計の良い内容、悪い内容も伝えたいと思いますので、まずは概要を簡単に見ていきたいと思っています。

まずは、雇用者数ですが、予想の17万に対して18.7万人でした。予想を上回りました。ただ、6~7月の数字が大幅に下方修正となり、7月はマイナス3万人の下方修正で、15.7万人。6月はマイナス8万人の10.5万人。ここ最近の3ヶ月は20万人を大きく下回り、雇用者数は決して好調ではないことから、雇用の鈍化が確認されました。

次は、失業率です。前回が3.5%で、今回の市場予想は3.5%でしたが、やや驚きの内容で3.8%まで上昇しました。23年5月に3.4%をつけたところがボトムですが、そこから0.4%上昇していますので、これも雇用が逼迫的ではないと、プラス材料となりました。

ただ、失業者数に関しましては、前回の584万人から635万人と、51万人も失業者が増えてきていることには、注意が必要です。

次に、労働参加率です。前回62.6%に対して62.8%。労働参加者が増えてきていおり、コロナ前の水準の63.4%までかなり近付いています。

次は、平均時給です。今回は33.82ドル。前回の33.74ドルから若干上昇です。2ヶ月連続で増加しているのですが、伸びは鈍化しており、賃金の上昇もある程度は落ち着いてきたことが確認できました。

最後に、週間の平均労働時間です。今回は34.4時間。前月の34.3時間からほぼ横ばいです。こちらも問題ありません。さて、冒頭でお伝えの通り、ほど良く弱い雇用と、失業率の上昇によって、雇用の鈍化があるという市場の認識に繋がりました。

今回の雇用統計のプラス材料とマイナス材料

ほどほどの雇用者数、6~7月の雇用者数の下方修正、失業率と労働参加率の上昇、賃金の伸びの鈍化。FRBにしてみれば、望ましい、かなりいい内容だった、市場にもプラス材料だと思っています。

一方、失業率が3.5%が3.8%に上昇したというのは、過去の経験則でいくと、景気後退に直結する可能性があります。下の表は、失業率と景気後退(グレー網掛け)の関係です。失業率の上昇の後、景気後退がきています。遅行指数とされる失業率の上昇が続くようであれば、今の市場コンセンサスはソフトランディングですが、景気後退への警戒感が高まる可能性があります。これはマイナス材料です。

また、FRBにはShamRuleがあります。こちらは直近の一番低い失業率、今回は23年5月の3.4%から、3ヶ月平均で0.5%アップした場合、景気後退のトリガーになるというFRBの分析レポートが示されています。5月のボトムから+0.5%となると、平均が3.9%です。8月が3.8%ですから、9月が3.9%、10月が4%となると、平均で3.9%となります。ShamRuleのトリガーにヒットしますから、今後、失業率が3.9%、4%と上昇が続き、平均で3.9%に達するようであれば、このルールが意識される可能性は、マイナス材料になります。

とはいえ、今回の失業率の上昇には、特殊要因があるとされています。今後、失業率の平均が3.9%まで上がるかどうかは、まだ確信は持てない段階です。今回は、ハリウッドのストライキ(カウントされません)、イエローコーポレーションの大量解雇(トラックの物流大手)などで雇用が大きく減っています。しかし、物流は人手不足ですから、イエローCorpの方はすぐに雇用される可能性が高く、雇用者数の増加、失業率の低下になります。今回、失業率が上がったことだけで、すわ景気後退と判断するのは、少し気が早いかと思われます。この特殊要因がありますので、来月確認できるまで、様子見が入るのではないかと思います。

さて、最後のマイナス要因は、労働参加率の上昇です。勘ぐりですが、過剰貯蓄を使い果たし、働かざるを得なくなった人たちが増えた可能性などもあり、警戒材料でしょう。現在は消費はまだまだ強いですが、働かざるを得なくなったということは、手元の現金が不足している可能性もあり、また、今回は貯蓄率も低下しており、働いたお金の中から、貯蓄できる率が低下しているわけですから、今後は、消費動向に注目が移ってくるかと思います。

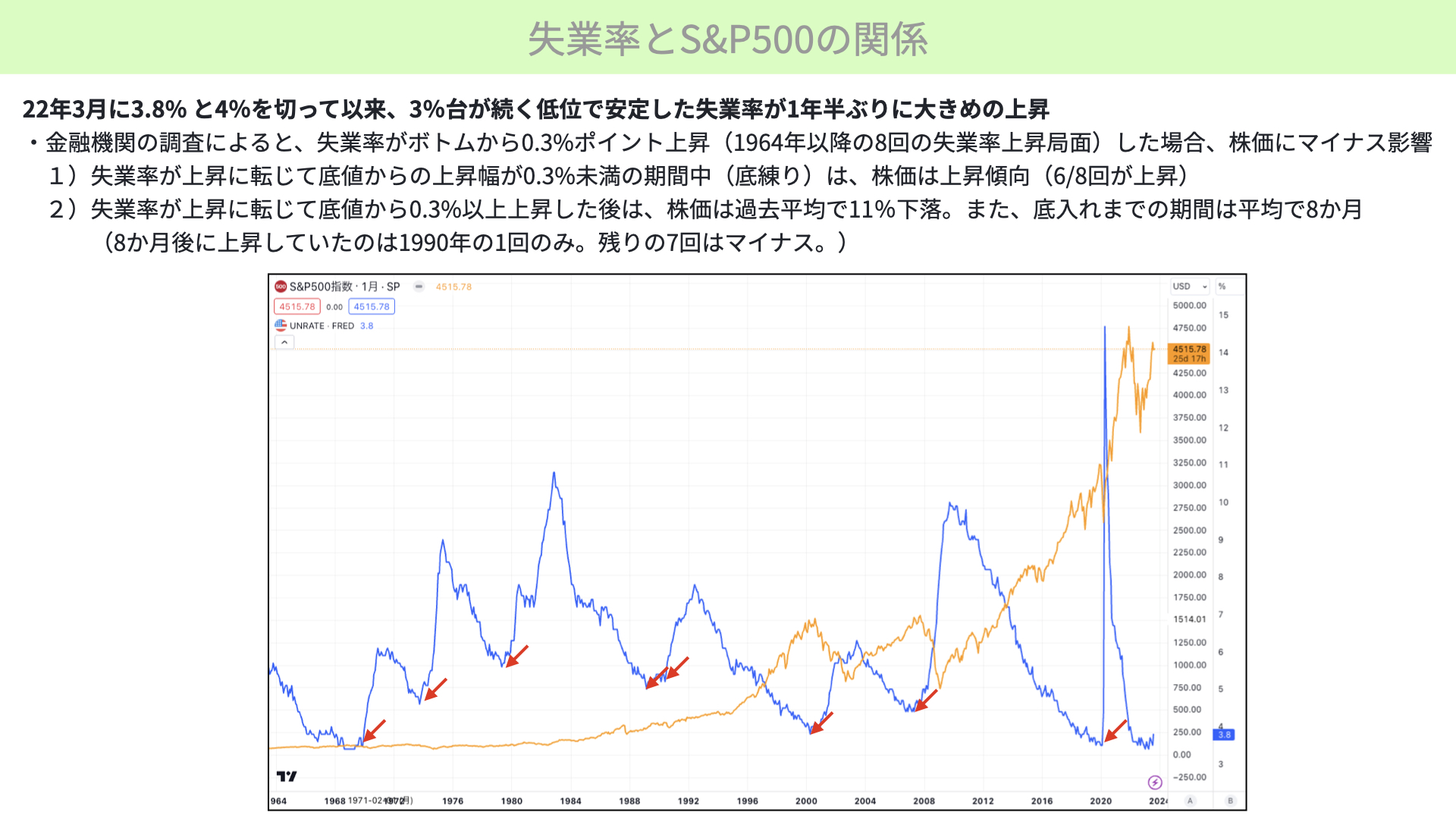

それでは、ここからは、過去、失業率がボトムから上昇に転じた局面において、株価にどのような影響を与えたかです。

失業率とS&P500の関係

ボトムの失業率から失業率の上昇が+0.3%以内の場合

こちらをご覧ください。失業率が上昇すると景気後退になることは、以前もご紹介したことがありましたので、ご存知の方が多いと思います。では、株価にはどういった影響があるのでしょうか。

今回の雇用統計では失業率は3.8%まで上昇しました。昨年の22年3月に4%を切り、3.8%となった失業率ですが、それから1年半ほど3%台を底練りしてきました。そのため、今回の3.8%への上昇はかなり急激な上昇と捉えていいと思います。

過去、金融機関から出ていたレポートに、失業率がボトム(今回で言うと5月の3.4%)から0.3%上昇した後、株価がどうなったかという分析がありました。サンプルは、1964年以降の失業率の上昇をしたケースで、株価にどういった影響があるかを分析したものです。

赤色の矢印は失業率の上昇を示しています。青いチャートが失業率で、黄色いチャートはS&P500です。さて、必要率が上昇し、上昇幅が0.3%未満の期間は、8回中6回株価が上昇しています。失業率が底練りしている間で、ボトムから0.3%を超えて上昇しない時は、株価が上昇していることが分かりました。

ボトムの失業率から失業率の上昇が+0.3%以上の場合

一方、失業率が底値から0.3%を超えて上昇した後、過去平均で株価は11%下落しています。そして、底入れの平均は、失業率が上昇した後、8ヶ月となっています。また、過去8回の失業率の上昇局面において、8ヶ月後に株価がボトムから上昇したのは、1990年の1回のみです。8回中7回は、株価が下がりました。失業率は、株価にとってマイナスの影響があると、過去の経験則で分かりました。

今回、皆さんに雇用統計で知っていただきたいのは、雇用が弱くなったことでタカ派政策の軟化が期待でき、金利に対して敏感になっていたマーケットにおいては、プラス材料だということです。

一方、失業率が上がってくる、雇用が弱くなってくると、景気に対してはマイナスの影響があります。る失業率が3.4%、3.5%の水準をウロウロしているところから、3.8%、3.9%と上がってくると、過去8回中7回は株価が下がり、平均では11%近く株価が下がっています。悪い面といい面、今後の市場でどちらが強く反映されてくるか注目です。失業率に今後注目していきましょう。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替