9月21日に開かれたFOMCの後、アメリカの長期金利は大きく上昇しました。長期金利の上昇はS&P500だけでなく、特にNASDAQが大きく影響を受けています。

この金利上昇が今後続くのか。続くかどうかのターニングポイントは何か。今回のFOMCの中身を、ドットポイントとSEPから分析したいと思います。

[ 目次 ]

米長期金利の上昇が続く

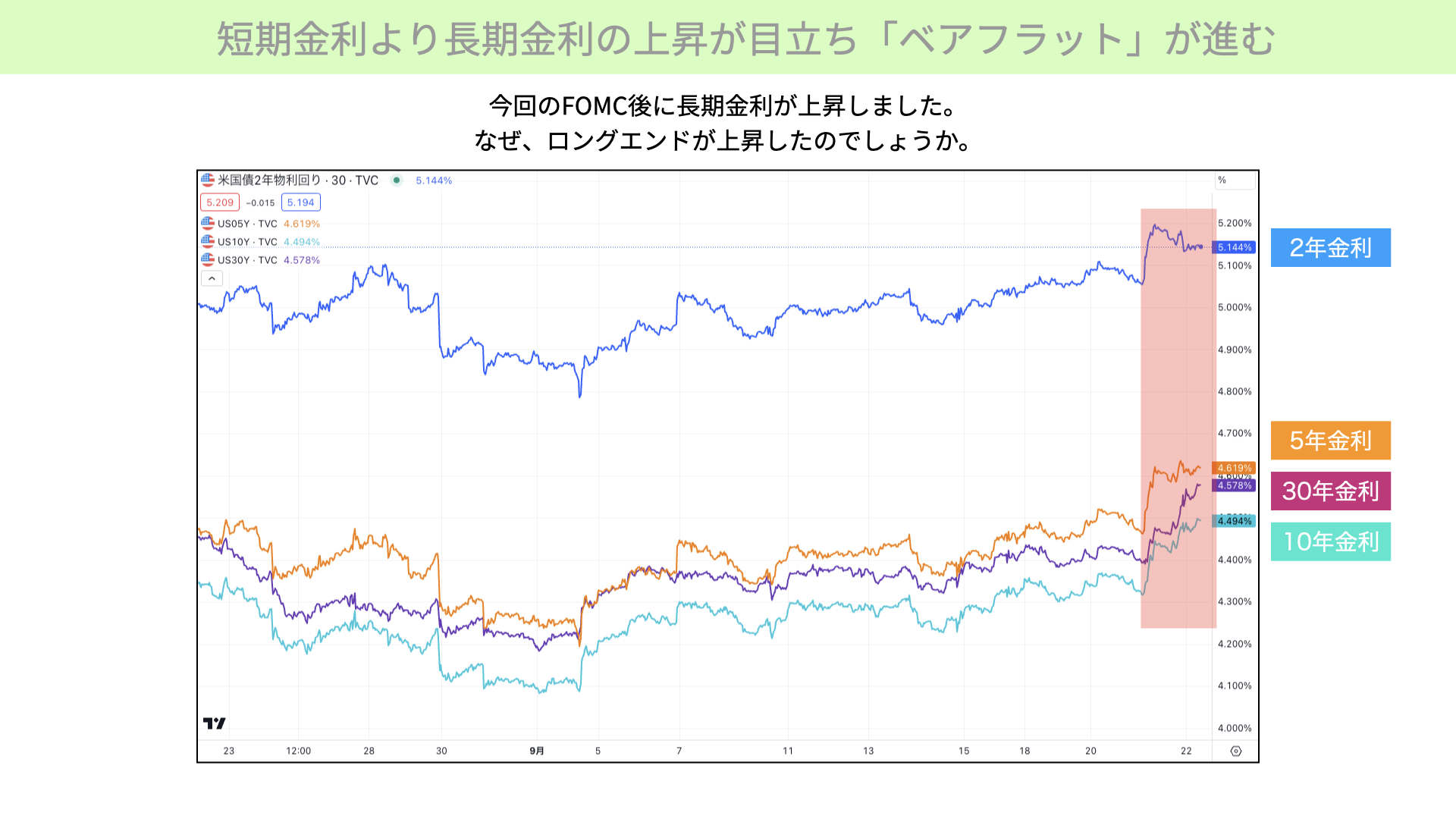

短期金利より長期金利の上昇が目立ち「ベアフラット」が進む

まずご覧いただきたいのが、FOMCの後、短期と長期の金利どちらの上昇が大きいかです。結論から言いますと、長期金利に方が上昇しています。

上の図表をご覧ください。黄色、紫、緑は、それぞれ5年、30年、10年を示していますが、特に30年と10年の金利の上昇が大きくなっていることが分かります。2年金利は、発表後に上昇していますが、その後は若干横ばいです。10年、30年が上昇したのは、今後も金利高が続くのではないかとの見通しが台頭したからです。

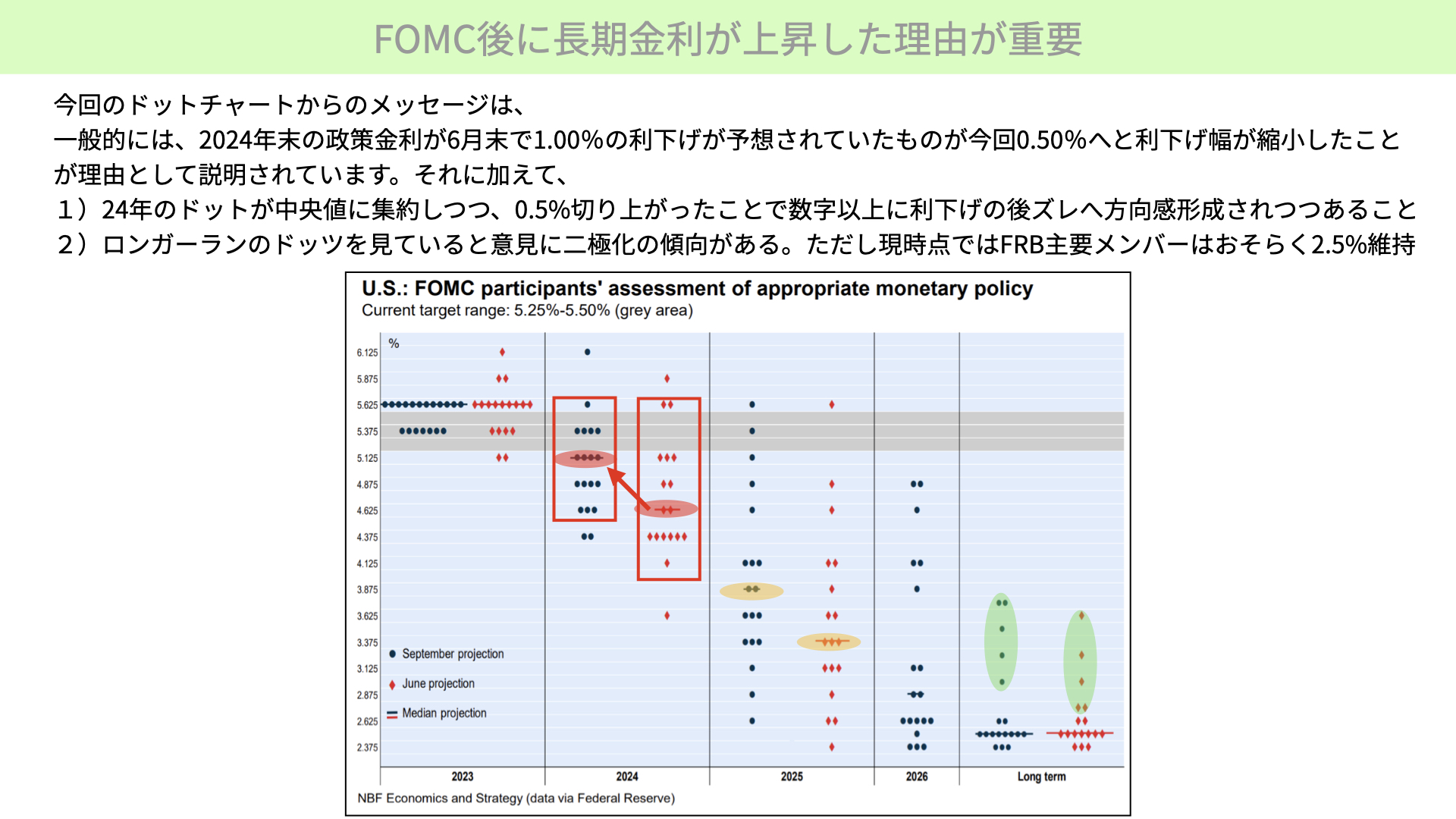

FOMC後に長期金利が上昇した理由が重要

金利がなぜこのように上昇したのでしょうか。これが非常に大事なポイントです。今回のFOMCで発表された、ドットポイント、ドットチャートから出されたFRBのメッセージが見て取れます。

下の図表、赤いドットが今年6月のFOMCのもの、青は9月のドットです。左の方から23年、24年、25年、そして26年。一番右がロンガーランとなっています。

今回、大きく金利が上昇している理由は、今回の利上げ自体は見送りになったものの、年1回の追加利上げが予想の中央値として出ています。ただ、事前予想ではある程度織り込まれており想定内でしたので、そこまで大きな長期金利の上昇には影響が無かったと思います。

マーケット関係者から一番大きな影響を与えた要因として説明されているのが、24年の利下げ回数です。赤い網掛けをご覧ください。24年末の政策金利は、6月末時点では今年のターミナルレートから1%程度利下げに転じると予想されていました。しかし、今回、予想の中間値としては0.5%。2回の利下げに終わると言われています。赤いドット、赤い網掛けが左上に上がっているように、0.5%ほど上方に修正されています。今年から来年にかけて、利下げの時期も後半になるでしょうし、利下げの幅も少なくなるなどタカ派的なメッセージとなり、その後、長期金利は上昇しました。

これも正しい説明ですが、それに加えて皆さんにお伝えしたいのが以下の2つのポイントです。

まず1つ目、24年の赤い四角囲みをご覧ください。24年末のドットの散らばりが、今回6月から9月にかけて狭くなっています。赤いドットを見ると、上下2個は除き、広がりが確認できますが、それに比べて9月になるとボックスが少し狭くなっています。例えば、25年を見ると、ドットの散らばりは本当に予想がつかないんだなぁというようなばらつきです。しかし、24年末となれば、さすがに1年3ヶ月後ということで、ある程度、方向感が見えてくる時間軸です。その中で0.5%、前回予想よりも利下げ幅が少なくなっていることで、ある程度方向感として形成されつつあるのではないかと思われ、タカ派的に考えられました。

2つ目のポイントが、ロンガーランです。一番右の緑網掛けをご覧ください。今回も2.5%ということで中立金利は変わらずでしたが、一部の意見が上方に修正されてきています。インフレの強い状況であれば、中立金利をある程度引き上げないと、なかなかインフレをコントロールできないのではと言うメンバーが増えてきていることがわかります。

2.5%の投票者は、FRBにおける主要メンバーがパウエル議長に合わせて投票していると思います。ただ、一部の連銀のトップがタカ派的になり、12月以降のドットにおいて、中立金利の上方修正などがきっかけになるのではないかと警戒感が持たれたことが、今回の長期金利の上昇に影響したのではないかと思っています。

FRBはソフトランディングを予想するものの

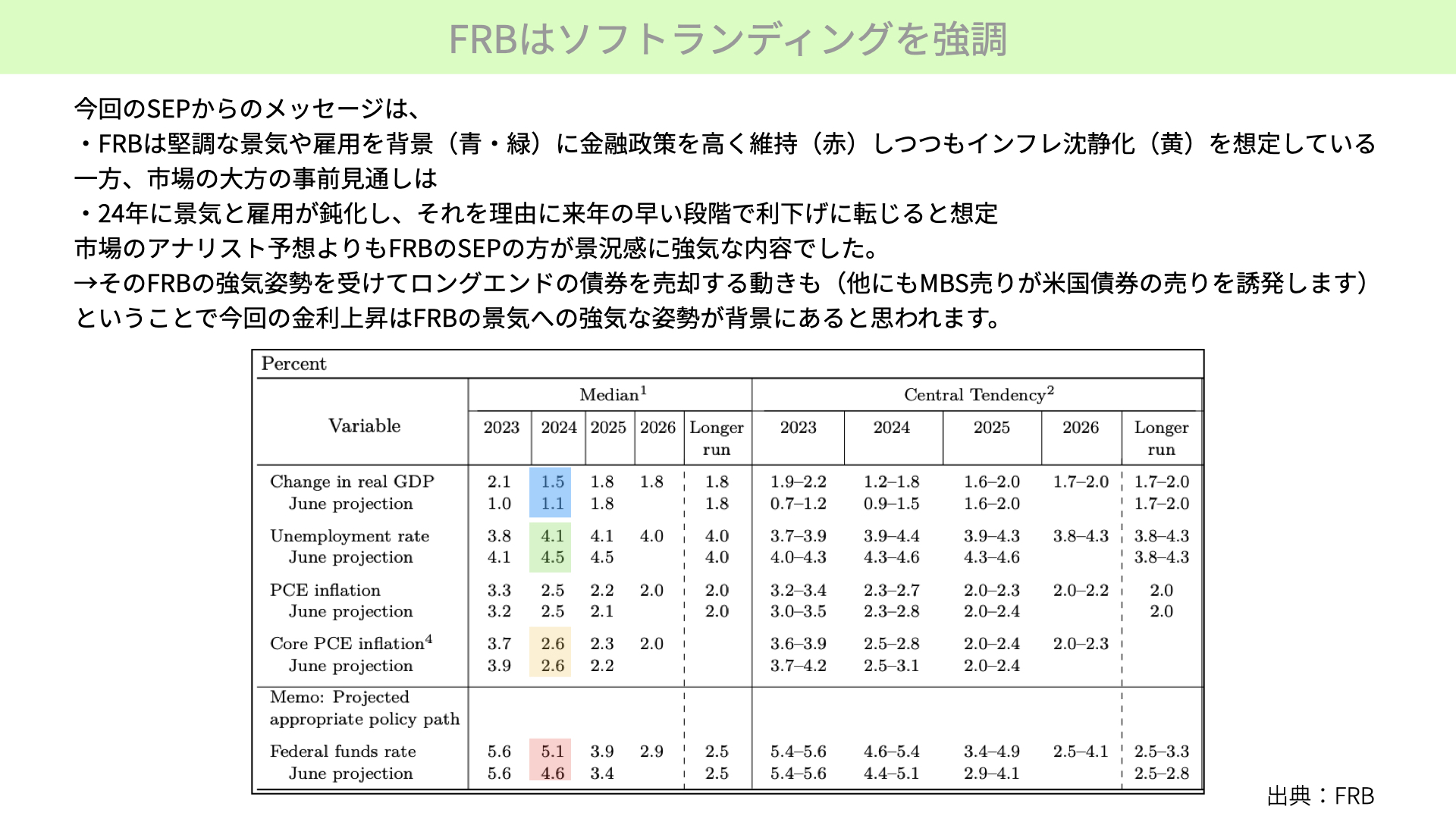

FRBはソフトランディングを強調

次に、SEP、経済見通しから何をメッセージとして読み解けるのでしょうか。今回、FRBが経済に対してかなり強い見通し、自信を示したことが、今回の長期金利上昇につながっていると思います。

FRBは堅調な景気、雇用などを背景に金融政策を高く維持しつつ、インフレを鎮静化できると自信を示しています。顕著な景気や雇用というのは、青と緑の箇所ですが、GDPに関しては前回24年が1.1%の成長に対して、今回1.5%に上方修正。24年の失業率は、4.5%が4.1%ということで、失業率の安定化を達成できると示されました。また、金融政策を高く維持するというところは、赤い箇所、先ほども見てもらいましたように、24年末の政策金利が4.6から5.1と上方に変わっています。

経済が強い中、金融政策を高く維持することで、黄色いところの編み掛け、コアのPCEも2.6で前回までと変わらず鎮静化できるとしています。経済、雇用をしっかりと守りながら、金融政策を高く留めることで、インフレも鎮静化できると示したものになっています。

一方で、市場関係者のFOMC開催前の予想としては、24年の景気と雇用については、ある程度鈍化する。そのため、FRBは来年の早い段階で利下げに転じてくれることで、長期金利が低下し、それが経済を支える要素になるのではないかというのが大方の予想でした。しかし、市場のアナリストが考えている予想よりも、FRBの方がかなり景況感に対して強気な内容だったことから、今回の金利上昇は、FRBのソフトランディングに対する自信の表れを反映したものだと思っています。

FRBの強気の意向を受けると投資家としては、金利の高止まり、もしくは上昇を警戒する動きが出て当然です。その影響を最も大きく受ける、デュレーションの長いロングエンドの長期債券を売却する動きが強まりました。また、MBSも売却する動きが続いていますので米国債がより拍車をかけて売られる状況です。それもあり金利の上昇が続いています。

FRBが言うような景気の強い状態を維持しながら、金融政策が高止まりすることがまかり通るようであれば、長期金利はまだまだ高止まりする可能性があると、SEPからは見えてきました。

では、FRBが示しているように、本当に経済が強い状態が続くのでしょうか。民間企業には、そういったことを予測していない方もかなり多いです。こちらをご覧ください。

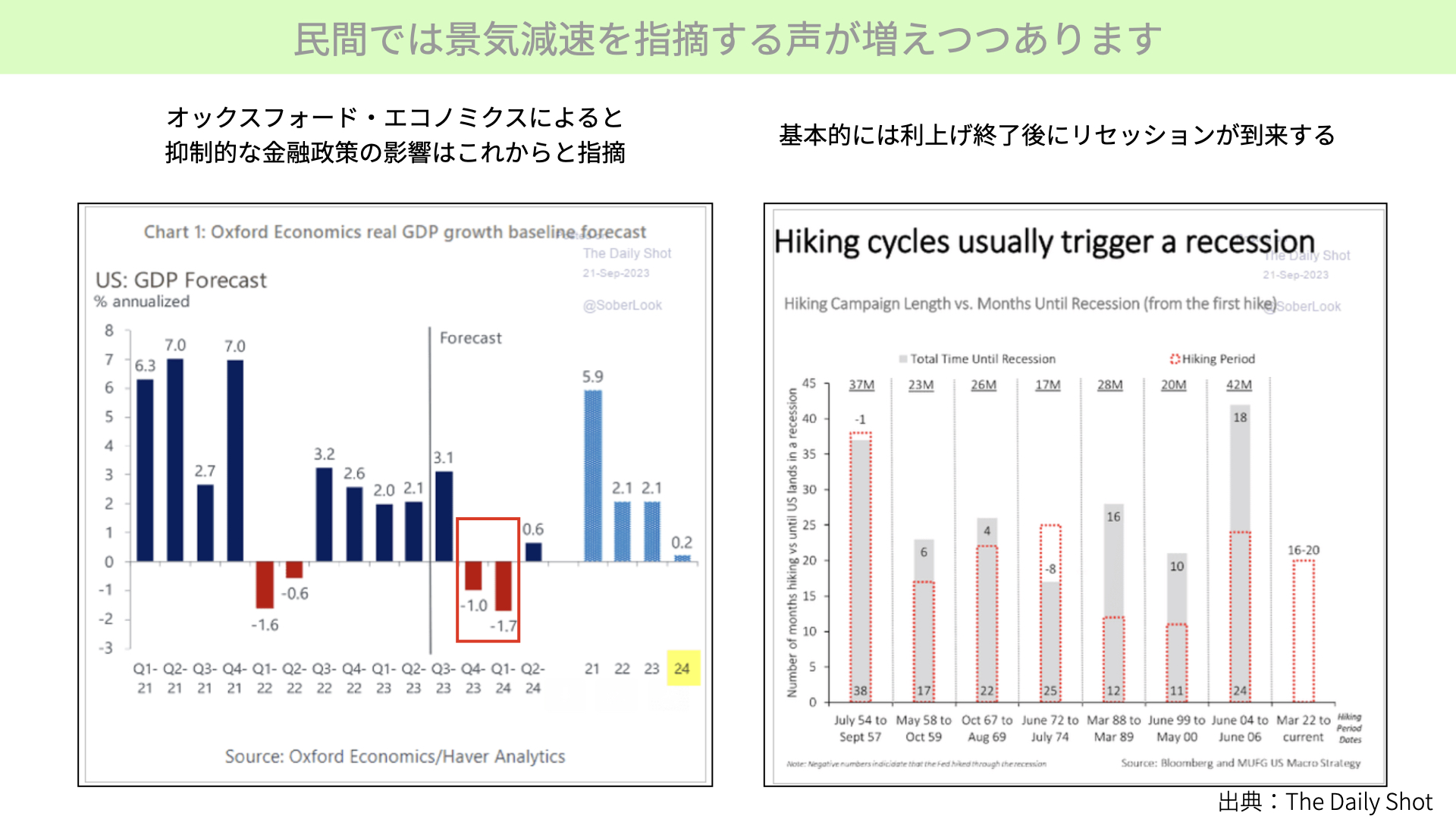

民間では景気減速を指摘する声が増えつつあります

民間の予想では、今年の第4クオーターごろから、景気の鈍化、減速、後退が始まるのではとの意見が徐々に増えつつあります。左は、オックスフォード・エコノミーが出したものです。23年の第4クオーター、24年の第1クオーター、年率換算で-1%、-1.7%を想定しています。24年を通じての成長率としては、0.2%でかろうじてプラスですが、第4クオーターと第1クオーターでマイナスになるのではと予想しています。予想の背景には、今回示されたような抑制的な金融政策の影響が、これから色濃く出てくる時期に入ってくるため、これから景気減速するのではと説明しています。

右側は、利上げサイクルの後、景気交代が来ていると、改めて1954年以降のものから示したものです。1954年以降の利上げサイクルの停止を赤い点線で示しており、その後、景気交代が来たところを黒い網掛けで示しています。赤い点線を上回る、黒い棒グラフが伸びているところは、利上げ停止後に景気後退が来たことになります。逆に言えば、利上げ停止前に景気後退が来たのは、過去2回しかありません。こういったサイクルを見ると、利上げ停止を、例えば11月に行った後は、今年の冬から来年の春にかけてリセッションに入るのではと、マーケットでは考える方も多くなってきています。

ソフトランディング期待に対する指摘も

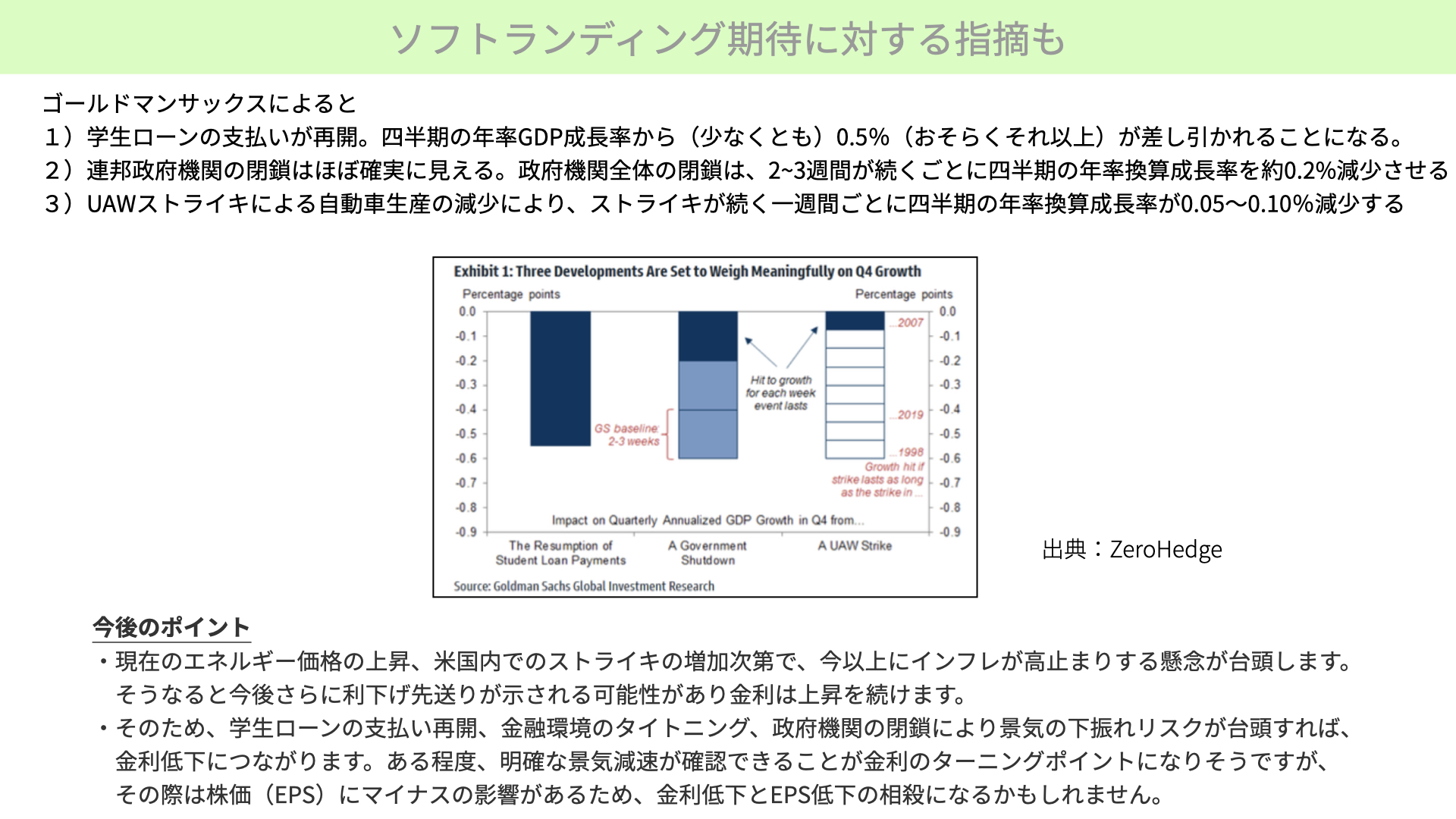

さらに、こちらをご覧ください。こちらは、ゴールドマンサックスの資料です。ゴールドマンサックスによると、今後、第4クオーター以降、3つの理由からGDPがかなり厳しい状況になると予想しています。

1つ目。学生ローンの支払いが再開すると、4,050万人が支払い対象になるということで、過所分所得の中から5万円近くを今月から支払わなければならないと言われています。こういった影響はかなり大きいと思っていまして、第4四半期の年率GDPの成長率から、少なくとも0.5%ほどのマイナス影響があると言っています。こういった学生ローンの支払いは、GDPにマイナスの影響を与えるというのが1つ目です。

2つ目です。連邦政府機関の閉鎖が、今、話題になっていますが、こちらが確実視されている状況です。閉鎖が続くと、GDPにマイナスの影響を与えると認識されていました。2~3週間の閉鎖によって、四半期の年率換算でのマイナスの影響は-0.2%近くなる。これが6週間、9週間と長引くようであれば、0.4%、0.6%とマイナスの影響がどんどん大きくなると指摘されています。

さらに、UAWのストライキです。これによって自動車の生産が減少すると予想されています。関連企業もとても多いですから、これが続くとGDPに大きな影響があります。ストライキが1週間続くごとに、約0.1%のマイナスの影響があるため、長引けば長引くほど、政府の閉鎖と同じようにマイナスの影響があります。

こういった3つの影響を考えると、抑制的な金融政策だけではなく、プラスアルファのマイナス要因があるため、ソフトランディングは難しくなってくるのではとの意見が、これから出てくるでしょう。そうなった場合、FRBの経済に対する強気をベースとした金融政策が止まるようであれば金利が下がりますが、FRBの思っている通りにいけば、金利は高止まりします。

今後のポイントです。目先で起こっているエネルギー価格の上昇と、アメリカでスタートしているストライキの増加が、インフレの高止まり要因になってきます。インフレの高止まりということで、FRBの言うような金融政策が続くだろうことから、金利は上昇、もしくは高止まりする可能性があるのではと言われています。

ただ、ゴールドマンサックスが示すような懸念材料が徐々に対等化してくる、例えば、学生ローンの支払い再開、金融環境のタイトニング、政府機関の閉鎖など、こういった影響が徐々に出てくると、FRBの言うソフトランニングが難しいのでは考えられ、金融政策が利下げを早く行えるのでは、金利が低下するきっかけになるのではと思っています。

今回のFOMCの内容は、FRBが景気と雇用の強さを背景に高い金利を維持し、インフレを抑えられることがベースとなって、金利が上昇しています。一方、FRBの言うように景気が強いまま金融政策を強く維持してインフレを抑えることができなくなった場合、民間の大方の予想通り、早めに利下げに転じるのではないかと考えられれば、長期金利の低下につながってきます。

今まではインフレ指標がどうなのか、ほとんどのマーケットの中心話題として語られてきたわけですが、今後、それ以上に経済の指標が悪化するということが、1つの長期金利のターニングポイントになります。結果として、株式にも影響が出てくるでしょう。

例えば、21日に発表されたフィラデルフィア連銀の景況感指数が予想を大きく下回る結果にな離ました。それを受けても金利が上昇する状況が続いています。景気が悪くなるというソフトデータが何個も積み重なってくることで、ソフトランディングが難しくなってきたときに初めてFRBとマーケットのギャップが埋まってきます。

このようなことがはっきりと分かってくるには、12月のFOMCも見なければなりません。この3ヶ月は方向感が定まらない状況が続くと思われます。

関連記事

2026.06.18

ウォーシュFRB議長の初陣FOMC~タカ派転換と利上げ予測の再燃

[ 目次 ]1 FOMCの決定と経済見通しの大幅修正2 ウォーシュ新体制の「レジームチェンジ」と政...

- 債券(金利)

- 為替

2026.06.11

米国CPI加速とインフレ再燃――イラン情勢とエネルギー高が家計・市場・FRBに与える重圧

[ 目次 ]1 インフレが約3年ぶりの大幅上昇を記録2 エネルギー急騰の背景にある中東の緊張3 実...

- 債券(金利)

2026.05.19

内憂外患の金利急騰 財政懸念と世界インフレが揺さぶる日本市場

2026年5月、日本の金融市場は「内憂外患」の様相を深め、歴史的な金利急騰に見舞われています...

- 債券(金利)